主要市場動向とインサイト

- 2024年、北米リードレスペースメーカー市場は世界市場をリードし、収益シェアは60.04%を占めました。

- 米国リードレスペースメーカー市場は、2024年に北米地域で最大のシェアを占めました。

- チャンバー数別では、2024年にシングルチャンバーセグメントが最大のシェアを占めました。

- ブランド別では、2024年にMicra VRおよびVR2セグメントが最大のシェアを占めました。

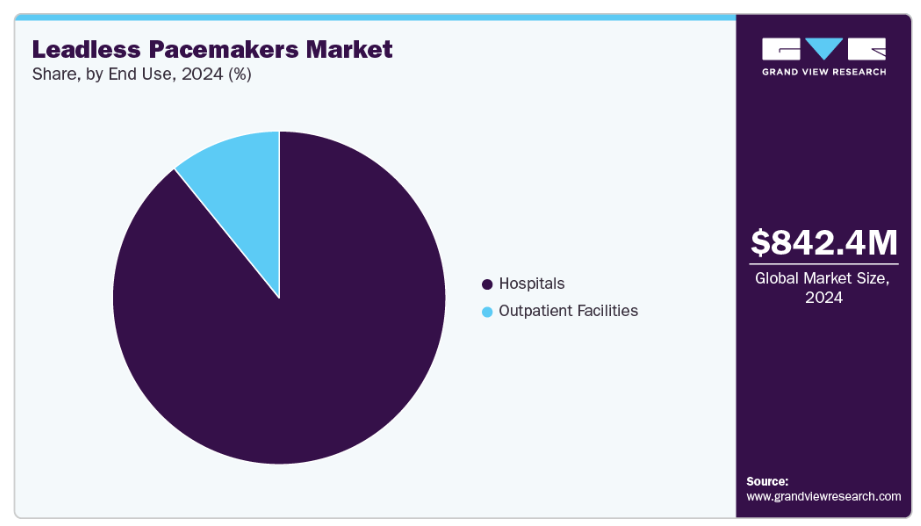

- エンドユース別では、2024年に病院セグメントが最大のシェアを占めました。

市場規模と予測

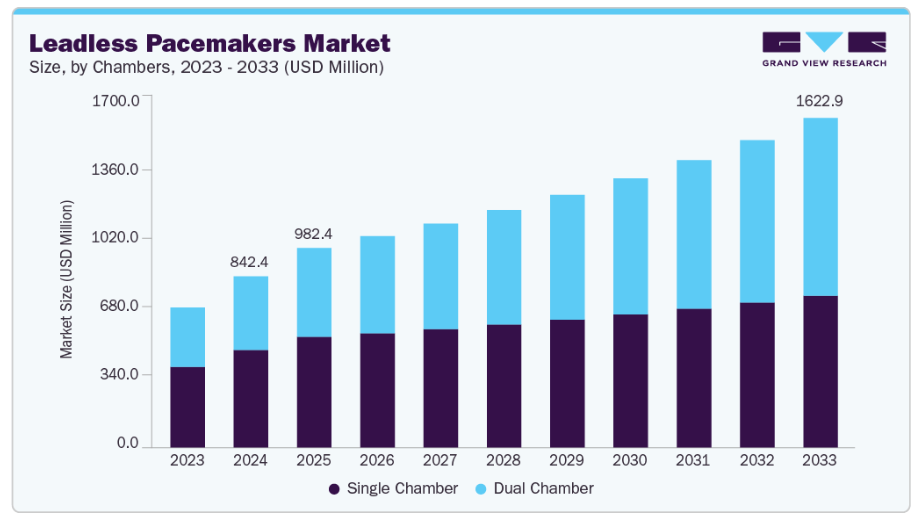

- 2024年市場規模:8億4,237万米ドル

- 2033年予測市場規模:16億2,287万米ドル

- CAGR(2025-2033年):6.48%

- 北米:2024年最大の市場

- アジア太平洋:2024年最も成長が速い市場

2025年1月にオックスフォード学術誌に掲載された論文によれば、世界的に心血管疾患の年齢調整罹患率は10万人あたり約7,179症例と推定されており、心臓疾患の重大かつ増大する負担が強調されています。この高い罹患率は、不整脈をより安全かつ効果的に管理するための革新的なペーシングソリューションの必要性を高めています。リードレスペースメーカーは、この分野における変革的な進歩として登場し、リードや外科的ポケットの必要性を排除することで、従来型のペースメーカーに代わる低侵襲的な選択肢を提供しています。

リードレスペースメーカー(PM)は過去10年間で確立された治療選択肢となり、従来型の経静脈ペースメーカーに比べて大きな利点を提供しています。2025年4月にNCBIで発表された論文によれば、リード線と皮下ポケットを排除したMicraやAveirなどのリードレスデバイスは、電極の脱落、ポケット血腫、気胸、心内膜炎、静脈閉塞といった感染症や長期合併症のリスクを大幅に低減します。平均51ヶ月間にわたり1,809名の患者を追跡したMicra PARレジストリのデータでは、5年間の主要合併症発生率はわずか4.5%であり、その大半は植込み後30日以内に発生しました。特筆すべきは、デバイス除去を必要とする感染症は発生せず、システム修正も主にデバイスアップグレードや電池消耗によるもので極めて稀であった点です。

技術的進歩により、リードレスペースメーカーの適用範囲はさらに拡大しております。Micra AVにおけるVDD®ペーシングおよびAveir DRにおけるDDD®ペーシングは、同期した房室ペーシングを可能とし、感染症リスクの高い患者、血管アクセスが限られている患者、または過去のデバイス感染歴のある患者を含む、より幅広い患者層への治療を可能にしております。長期データはまた、安定した電気的性能と電池寿命を示しており、5年経過後も95%以上のデバイスが機能を維持しております。従来の経静脈コホートと比較すると、リードレス PM は、重大な合併症やシステムの修正が 53% 減少しており、長期ペースメーカー治療を必要とする患者にとって、より安全で、ますます好まれる選択肢となっています。

さらに、リードレスペーシングの最新の進歩は、世界初のデュアルチャンバーリードレスペースメーカーであるアボット社の AVEIR DR システムによるものです。この革新的なデバイスは、無線で通信する別々の心房ユニットと心室ユニットを特徴としており、従来型のリード線を使用しない生理学的ペースメーカーへの大きな一歩となっています。2023年5月の『ニューイングランド・ジャーナル・オブ・メディシン(NEJM)』誌によると、アボット・メディカル社が開発した AVEIR DR デュアルチャンバー・リードレスペースメーカーは、心房と心室の両方のペーシングを提供するように設計されています。この試験には、デュアルチャンバー・ペーシングの適応がある 300 人の患者が参加しました。移植の成功率は 98.3% と非常に高く、心房と心室のデバイス間の通信の信頼性を確認しました。

90 日間のデバイスまたは処置に関連する重篤な有害事象の発生がないという安全目標は、患者の 90.3% で達成され、78% というベンチマークを上回りました。適切な心房ペーシングおよびセンシングを評価する性能目標は、患者の 90.2% で達成されました。さらに、97.3%の患者で70%以上の房室同期が達成され、効果的な両心室協調が実証されました。これらの結果は、AVEIR DRシステムが単室システムよりも幅広い患者層に対して安全かつ信頼性の高いペーシングを提供することを裏付けています。

さらに、最近の進歩によりリードレスペースメーカー(LPM)の小児心臓病学への応用が拡大し、徐脈性不整脈を有する若年患者において有望な結果が示されています。2023年4月にフィラデルフィア小児病院(CHOP)が発表した論文によれば、同病院が主導した多施設共同研究において、リードレスペースメーカーが不整脈を有する小児患者に対して安全かつ有効であることが確認されました。本研究では、LPMが経静脈リードや皮下ポケットを不要とし、成長期の小児においてより問題となる感染リスクやリード関連合併症を大幅に低減できる点が強調されています。しかしながら、研究者らは技術的な制約も指摘しています。現在の埋込用デリバリーシステムとカテーテルは成人向けに設計されているため、小柄な小児患者への適用が制限されるというものです。CHOPの研究チームは、より幅広い小児患者層にこれらのデバイスを提供するためには、小型化されたデリバリーカテーテルの開発が必要であると強調しました。これらのデバイスは、多様な患者層におけるリードレスペースメーカーの安全性、有効性、適用可能性の高まりを示しています。

市場集中度と特性

心臓リズム管理技術の進歩と、アブレーションなどの補完的治療法の統合により、産業では急速な革新が進んでいます。例えば2023年11月、メドトロニック社は先進的なパルスセレクト・パルスフィールドアブレーションシステムおよびニトロン・クライオコンソールのCEマーク認証を取得し、電気生理学ポートフォリオ拡大における重要なマイルストーンを達成しました。この成果は、治療精度を高め、手技を効率化し、心房細動(AF)患者の治療成果を改善する多機能心臓デバイスの開発へと産業が移行していることを強調しています。

企業は技術能力とグローバル展開の拡大に注力しており、産業では適度な合併・買収活動が見られます。主要な取引は、AIベースの分析、遠隔モニタリング、次世代デバイス機能の統合を目的としており、製品開発の迅速化と臨床検証の強化を支援しています。地域パートナーとの協業は、規制ガイダンスや確立された流通ネットワークを提供し、新興地域への円滑な市場参入を促進します。こうした戦略的提携と統合は競争環境を再構築し、先進的な接続型リードレスペースソリューションの普及を加速させています。

産業は適度な規制監督下で運営されており、米国ではFDA認可、ヨーロッパではCEマーキング、世界各国では現地の医療機器基準への準拠が求められます。これらの規制は、デバイスの安全性、臨床性能、信頼性を保護すると同時に、開発コストや市場投入までの時間にも影響を与えています。規制機関は、AI 対応機能、ソフトウェアベースの診断、遠隔監視機能に対応するため、ガイドラインの更新を加速しており、患者の安全とコンプライアンスを確保しながらイノベーションを可能にしております。

産業では、ターゲットを絞ったデバイスの発売と技術の進歩により、製品の急速な拡大が見られます。メーカーは、治療効果、患者の快適性、臨床性能を向上させるソリューションを開発しております。2023 年、アボット社は、ヨーロッパでの CE マーク取得および FDA の承認を経て、英国で AVEIR DR デュアルチャンバーリードレスペースメーカーを発売しました。このデバイスは、2 つの独立したペースメーカー間の通信を可能にし、リード線を使用しない同期デュアルチャンバーペーシングを実現するとともに、回収性の向上と患者中心の治療を目的として設計されています。この発売は、革新的で、接続性が高く、低侵襲のペーシングソリューションに対する産業の注目度の高さを示しています。

産業では、心不全や心臓疾患の発生率の上昇に伴い需要が拡大していることを受け、主要メーカーがアジア太平洋、中東アフリカ、ラテンアメリカに事業を展開し、地域的な拡大が緩やかに進んでいます。各社は、治療へのアクセスと患者管理の向上を図るため、現地での流通パートナーシップの構築、臨床医教育プログラム、遠隔モニタリングインフラの整備に注力しています。こうした取り組みは、医療サービスが不十分な地域におけるデバイスの採用と治療順守の向上につながるだけでなく、グローバル市場でのリーチを強化し、新興医療システムにおける長期的な成長を支えています。

チェンバーズ・インサイト

チェンバー別では、技術進歩と低侵襲心臓デバイスへの需要増加により、2024年に単室型セグメントが57.02%と最大の収益シェアを占めました。これらのペースメーカーは、心房または心室のいずれかにペーシングを提供するように特別に設計されており、従来型の二室型デバイスに比べ簡素な代替手段となります。単室ペースメーカーの主な利点の一つは、その小型化にあります。これにより、リード配置に伴う合併症リスクが低減され、二室モデルと比較してコスト削減の可能性も生まれます。2024年11月、感染したペースメーカーによる合併症を患った74歳の女性患者に対し、低侵襲・切開不要の手術により単室リードレスペースメーカーの治療が成功裏に実施されました。患者様は1日以内に退院され、安全性と快適性を考慮して設計された本デバイスは必要に応じて除去またはアップグレードが可能です。

デュアルチャンバー分野は予測期間において最も高いCAGRで成長すると見込まれています。リードレスペースメーカーのデュアルチャンバー機能は、幅広い心臓リズムの状態に対する包括的なソリューションを提供することで、心臓治療に革命をもたらしています。この革新的なアプローチにより、心臓の収縮の同期性が改善され、血行動態のパフォーマンスが向上し、患者の治療成績が大幅に改善されます。例えば、2023年9月、FDAは、心臓リズム管理において世界初の、アボット社の AVEIR DR デュアルチャンバー・リードレスペースメーカーシステムを承認しました。このデュアルチャンバーリードレスシステムは、心臓リードに依存することなく、一般的なペースメーカーの疾患すべてに対応しており、この分野における大きな進歩となります。AVEIR DR システムは、低侵襲の手術で心臓に直接埋め込むように設計されており、リードや感染に関連する合併症のリスクを軽減し、埋め込み後の回復期間を短縮します。

ブランドインサイト

ブランド別では、2024年にMicra VRおよびVR2セグメントが48.96%の最大の収益シェアを占めました。Micra VRおよびMicra VR2は、徐脈を管理するためにメドトロニック社が開発した単室リードレスペースメーカーです。両デバイスとも低侵襲な経皮的アプローチにより心臓に直接埋め込まれるため、リードが不要となり、従来型ペースメーカーに伴う合併症を軽減します。質量1.75g、体積0.8ccという世界最小クラスのペースメーカーであり、1.5Tおよび3TのMRI検査に対応しています。Micra VR2は耐久性が向上し、患者の89%が10年以上のデバイス寿命を期待できるほか、安全な植込みを実現する改良型デリバリーシステムを備えています。2024年4月、European Heart Journal誌に掲載された記事では、世界的な承認後レジストリから、Micra VRリードレスペースメーカーの5年間の実世界での結果について報告されました。感染によるMicraの除去は必要なく、このデバイスの長期的な安全性、信頼性、および合併症の発生率が低いことが強調されました。

アボット社の Aveir DR セグメントは、予測期間において最も高い CAGR で成長すると予想されます。AVEIR DR は、世界初のデュアルチャンバーリードレスペースメーカーシステムであり、心房(AVEIR AR)と心室(AVEIR VR)のデバイスを組み合わせて、両チャンバー間でビートごとの同期を実現します。独自の i2i 通信技術を採用し、真の DDD(R) ペーシングを可能にし、患者の姿勢に関係なく、持続的な房室同期を確保します。このシステムはアップグレードが可能であり、単室デバイスから治療を開始し、患者のニーズの変化に応じて二室ペーシングに拡張することができます。AVEIR DR は、デバイスの長期的な回収をサポートし、固定前に電気的マッピングを行い、位置調整を最小限に抑えます。また、さまざまな姿勢で 95% 以上の AV 同期率、98% の 2 室インプラント成功率という高い手技の成功率を達成しています。2024年12月、Heart Rhythm は、アボット社の AVEIR DR システム用の 2 室リードレスペースメーカー移植技術に関するレビューを発表しました。この記事では、AV 同期ペーシングを実現するための、インプラント間通信(i2i)を備えた 2 つのリードレスペースメーカーの使用に焦点を当て、最適化された心房および心室のインプラントワークフロー、電気的マッピング、固定戦略、および導入後の評価について詳しく紹介しています。

最終用途に関する洞察

最終用途別では、2024 年には病院セグメントが 89.16% と最大の収益シェアを占めました。病院は、心臓治療におけるこれらのデバイスの利点を認識しています。リードレスペースメーカーには、心臓にリードを埋め込む必要がある従来型のペースメーカーに比べ、感染リスクの低減など、いくつかの利点があります。病院は、研究開発の重要な焦点となっているデュアルチャンバーリードレスペースメーカーシステムなどの新技術の導入と評価において、極めて重要な中心的な役割を担っています。2025年3月、ジェーンズビルとロックフォードのマーシーヘルス病院では初のデュアルリードレスペースメーカー手術を実施し、従来型ペースメーカーに代わる低侵襲治療を提供しました。本デバイスは感染症やリード関連の問題といった合併症を軽減し、回復の促進に寄与します。この画期的な成果は、外来診療環境における先進心臓技術の導入拡大を浮き彫りにしています。

外来施設セグメントは、予測期間において最も高いCAGRで成長すると見込まれております。外来施設は、デバイス植込みのためのアクセスしやすく、費用対効果に優れ、患者に優しい環境を提供することで、リードレスペースメーカー市場の成長に重要な役割を果たしております。これらの施設は、手術時間の短縮、入院必要性の低減、患者と医療提供者の双方にとっての利便性の提供を通じて市場拡大に貢献し、リードレスペースメーカーのより広範な採用を促進しております。2024年3月、心臓リズム学会(HRS)はCMS当局者と会談し、病院外来患者見込み支払い制度(HOPPS)下での償還課題に焦点を当て、デュアルチャンバーリードレスペースメーカーの外来アクセスを提唱しました。この会談では、恒久的な外来支払い方針が確立されるまでの間、患者アクセスを確保するためのパススルー支払い認定を要請しました。

地域別インサイト

北米のリードレスペースメーカー市場は、技術革新に牽引され、2024年には60.04%の収益シェアで市場を支配しました。MRI対応モデルや小型モデルなどの先進的なデバイスは、手技の合併症を最小限に抑え、患者の治療成果を向上させます。その低侵襲設計により、より安全かつ効率的な移植が可能となり、医療提供者と患者の間で採用が拡大しています。2024年4月、UCHealth は、アボット社の Aveir DR システムを使用して、コロラド州で初めて商業的な二腔リードレスペースメーカーを移植しました。この低侵襲の手術では、心房と心室に 2 つの独立したデバイスを同期させ、経静脈リードを使用せずに正確なペーシングを行いました。患者は迅速に回復し、複雑な心臓症例における二腔リードレスペーシングの臨床的利点が明らかになりました。

米国 リードレスペースメーカー市場の動向

2024 年、米国のリードレスペースメーカー市場は北米で最大の市場シェアを占めました。不整脈の有病率の増加と高齢化は、リードレスペースメーカーの需要を牽引する主な要因です。徐脈、房室ブロック、その他の伝導障害を経験する成人が増加する一方で、低侵襲で信頼性の高いペーシングソリューションのニーズが高まっています。医師や患者における、従来型のペースメーカーに対するリードレスデバイスの利点に関する認識の高まりが導入をさらに後押ししており、患者が侵襲性の低い処置を好む傾向も普及を促進しています。2024年8月、医薬品・外科・公衆衛生ジャーナル誌は、1999年から2020年にかけての米国における高齢者の不整脈関連死亡を検証した論文を発表しました。CDC WONDERデータを用いた本研究では、年齢調整死亡率が1万人あたり38.0から47.0へ上昇し、男性(45.2)が女性(33.0)を上回ったことが報告されました。非ヒスパニック系白人(40.5)が最も高い死亡率を示し、中西部および非都市部(それぞれ41.2、42.1)で顕著な影響が確認され、主要な人口統計学的・地域的格差が明らかになりました。

ヨーロッパ リードレスペースメーカー市場動向

ヨーロッパにおけるリードレスペースメーカー市場は、予測期間中に成長が見込まれます。ヨーロッパ全域での心臓伝導障害の有病率上昇と高齢化が、リードレスペースメーカーの需要を牽引しています。患者と医師は合併症を減らし生活の質を向上させる低侵襲治療法をますます求めるようになり、専門心臓病センターと一般心臓病センターの両方で採用が拡大しています。患者の認知度向上と医師のリードレスペーシングへの習熟度が高まることで、従来のペースメーカーからの移行がさらに加速しています。2025年3月、欧州心臓病学会(ESC)は、世界人口の3人に1人が重篤な心調律障害を発症するリスクがあると報告しました。

英国におけるリードレスペースメーカー市場は予測期間中に成長が見込まれます。心血管疾患(CVD)症例の増加が市場成長を牽引しています。心血管健康への意識の高まりと、患者様の低侵襲処置への選好が、英国リードレスペースメーカー市場の主要な成長要因です。多くの患者様は、入院期間の短縮、合併症発生率の低下、日常生活への早期復帰を支援する技術を選択されています。2025年10月、ウェスト・ミッドランズ州のラッセルズ・ホール病院では、カテーテル検査により患者の右心室にデバイスを配置する、地域初のリードレスペースメーカー植込み手術を完了しました。患者様は同日中に退院され、専門施設以外での低侵襲手術と安全性が強調されました。メドトロニック社が開発した本デバイスは、従来型ペースメーカーに比べ小型・ワイヤレス・高信頼性を実現し、最大12年の電池寿命を有しています。これにより快適で目立たない代替手段を提供します。

ドイツのリードレスペースメーカー市場は予測期間中に成長が見込まれます。ドイツの高齢化人口と徐脈・房室ブロックを含む心臓伝導障害の有病率増加が、リードレスペースメーカー需要を牽引する主要因です。患者様は、処置リスクの低減、入院期間の短縮、術後合併症の最小化を実現する低侵襲治療をますます求めております。2023年12月発行の『European Heart Journal Supplements』では、ドイツがペースメーカー植込み件数で100万人あたり927件と世界をリードしていることが強調され、低所得地域におけるリードレスペースメーカーなどの先進治療へのアクセス格差が浮き彫りとなりました。

アジア太平洋地域の リードレスペースメーカー市場の動向

アジア太平洋地域のリードレスペースメーカー市場は、予測期間にわたって成長が見込まれています。アジア太平洋地域全体の急速な都市化と中産階級人口の増加により、リードレスペースメーカーを含む先進的な心臓治療に対する需要が高まっています。患者は、入院期間を短縮し回復を早める低侵襲手術の利点をより認識するようになり、最新のペースメーカーソリューションを好む傾向が強まっています。2025年6月、マレーシアの国立心臓研究所(IJN)は、東南アジアで初めて、18人の患者に世界初のデュアルチャンバーリードレスペースメーカー「アボット AVEIR DR」の移植に成功しました。この小型化されたデバイスは、右心房と右心室に直接埋め込まれるため、従来型のリード線を使用せずに同期したペーシングが可能となり、処置のリスクを軽減します。

2024 年、中国のリードレスペースメーカー市場は、アジア太平洋地域で最大の市場シェアを占めました。心血管疾患、特に徐脈や伝導障害の有病率の増加により、中国ではリードレスペースメーカーの需要が高まっています。患者は、入院や処置後の合併症を最小限に抑える低侵襲の治療法を求め、一方、心臓専門医は、先進的なペーシングソリューションを臨床診療に徐々に取り入れています。2025年9月、台湾の元隆病院では、慢性心房細動と房室ブロックを患い心拍数が毎分30拍まで低下した74歳の男性患者に対し、リードレスペースメーカーの植込み手術を実施いたしました。この低侵襲手術により患者の状態は安定し、3日後に退院されました。本症例は、重篤な不整脈管理における先進的な心臓ペーシング技術を活用する同病院の能力を浮き彫りにしております。

オーストラリアにおけるリードレスペースメーカー市場は、予測期間中に著しいCAGRで成長すると見込まれています。政府の医療政策と心血管ケアインフラへの投資が市場成長を支えています。シドニー、メルボルン、ブリスベンなどの主要都市における電気生理学検査室、インターベンショナル心臓病学ユニット、心臓リハビリテーションプログラムの拡充により、最先端デバイスへのアクセスが改善されています。また、世界の心臓技術プロバイダーとの研修提携により、現地医師の専門知識も向上しています。2025年2月、ビクトリア州のエプワース・医療は初のリードレス二腔ペースメーカー植込み手術を実施し、7台のAVEIRデバイスを装着しました。この技術は痛みを軽減し、瘢痕形成を回避、回復を促進し、合併症を最小限に抑えます。助成金が研究と広範なアクセスを支援します。

ラテンアメリカにおけるリードレスペースメーカー市場の動向

ラテンアメリカにおけるリードレスペースメーカー市場は、予測期間中に著しい成長が見込まれます。これは心血管疾患、特に徐脈や伝導障害の有病率増加が、ラテンアメリカ全域でリードレスペースメーカーの需要を牽引しているためです。患者様は感染リスクを低減し回復を促進する低侵襲ソリューションを求めており、一方、心臓専門医は高度な植込み処置の研修を増加させており、主要病院や専門心臓センターでの導入を促進しています。2025年1月、心臓リズム学会(HRS)委員会は『Heart Rhythm O2』第6巻第1号において、ラテンアメリカにおける不整脈治療の現状に関する声明を発表しました。本報告書は、各国間で電気生理学的サービス、デバイス、訓練を受けた専門医へのアクセスに著しい格差があることを指摘し、心房細動が最も一般的な不整脈であり、複数の地域でシャーガス病が蔓延していることを強調しています。

ブラジルのリードレスペースメーカー市場は、予測期間中に成長が見込まれています。心血管疾患(CVD)の発生率増加が市場成長を牽引しています。革新的な心臓治療に対するブラジル人患者の認識向上も、リードレスペースメーカー市場の成長に寄与しています。患者様は入院期間や処置合併症を軽減する選択肢にますます関心を示しており、一方、心臓専門医は感染リスクを低減し処置効率を向上させる従来型のペースメーカー代替手段を求めています。この患者中心のアプローチが、民間病院および三次医療施設での導入を支えています。エルゼビア社(Elsevier Ltd.)が2025年7月に発表した記事によると、ブラジルでは心血管疾患(CVD)が依然として主要な公衆衛生上の懸念事項であり、全死亡の約30%を占めています。

中東・アフリカ地域 リードレスペースメーカー市場の動向

中東・アフリカ地域のリードレスペースメーカー市場は、予測期間中に成長が見込まれています。徐脈や不整脈を含む心血管疾患の有病率増加が、中東アフリカ地域全体におけるリードレスペースメーカー需要の主要な推進要因です。患者様は手術リスクを低減し回復期間を短縮する低侵襲治療オプションをますます求める一方、医師は高度な心臓手術の専門知識を習得しており、これが普及拡大を支えています。啓発キャンペーンや専門研修プログラムが、医師のこれらのデバイスに対する信頼をさらに強化しています。

南アフリカのリードレスペースメーカー市場は、予測期間中に成長が見込まれます。リードレスペースメーカーの技術的進歩が、国内での導入を促進しています。最新のデバイスは、より長い電池寿命、両心室ペーシング、デバイス間通信を提供し、従来型ペースメーカーに関連するリスクを低減します。低侵襲性、回収可能、アップグレード可能なシステムの提供は、世界的なベストプラクティスに沿っており、南アフリカの医療施設における手技への信頼性とより広範な採用を促進しています。2023年11月、アフリカ初となるバイオトロニック社製スマートペースメーカー「Amvia Sky」の植込みがヨハネスブルグのネットケア・ミルパーク病院で成功裏に実施され、心臓医療における画期的な進展となりました。この両心室対応リードレスデバイスは心機能を改善し、MRI検査中に自動適応するほか、数週間で患者の生活の質を大幅に向上させます。

主要リードレスペースメーカー企業に関する洞察

リードレスペースメーカー市場で事業を展開する主要企業は、自社製品・サービスの存在感を強化し、普及範囲を拡大するため、様々な取り組みを進めております。事業拡大活動やパートナーシップ構築といった戦略が、市場成長を推進する上で重要な役割を果たしております。

主要リードレスペースメーカー企業:

以下は、リードレスペースメーカー市場における主要企業です。これらの企業は、合わせて最大の市場シェアを占め、業界のトレンドを主導しております。

- Abbott

- Medtronic

- EBR Systems, Inc.

- Boston Scientific Corporation

- MicroPort Scientific Corporation.

最近の動向

- 2025年4月、EBR Systems社は、CRT(心室再同期療法)向け初のリードレス左心室内膜ペーシングデバイス「WiSEシステム」について、米国食品医薬品局(FDA)の承認を取得いたしました。これにより、従来のリードベースの治療を受けられない患者様に対し、生理学的な代替手段を提供することが可能となりました。

- 2025年6月、EBR Systems社は、WiSE CRTシステムの商業化を支援するため、さらに1,300万米ドルを調達し、2025年の資金調達総額は5,000万米ドル近くに達しました。FDAの承認を受けた、米粒サイズのリードレス左心室ペーシングデバイスは、2025年に限定発売され、2026年に全面発売される予定です。

- 2025年4月、アボット社は、左脚ブロック領域へのリードレスペースメーカーの移植に成功したことを示す、AVEIR CSP 実現可能性研究のデータを発表し、治験中の CSP ICD リードを評価するための ASCEND CSP 試験への患者の登録を開始しました。

- 2024年1月、メドトロニック社は、Micra AV2およびVR2リードレスペースメーカーについてCEマークを取得しました。この製品は、リードレスペーシングの利点を維持しながら、より長いバッテリー寿命と簡素化されたプログラミングを実現しています。

グローバルリードレスペースメーカー市場レポートのセグメント

本レポートは、グローバル、地域、国レベルでの収益成長を予測し、2021年から2033年までの各サブセグメントの業界動向を分析しています。この調査では、Grand View Research は、チャンバー、ブランド、最終用途、地域に基づいて、グローバルリードレスペースメーカー市場レポートをセグメント化しています。

- チャンバー別見通し(収益、百万米ドル、2021年~2033年)

- シングルチャンバー

- デュアルチャンバー

- ブランド別見通し(収益、百万米ドル、2021年~2033年)

- Micra VR および VR2

- Micra AV および AV2

- アボット Aveir DR

- アボット Aveir VR

- アボット Aveir AR

- 最終用途の見通し(収益、百万米ドル、2021 年~2033 年)

- 病院

- 外来施設

- 地域別見通し(収益、百万米ドル、2021 年~2033 年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東およびアフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 セグメント範囲

1.1.2 推定値と予測期間

1.2 調査方法論

1.3 情報収集

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場策定と検証

1.6. モデル詳細

1.7. 調査前提

1.8. 二次情報源リスト

1.9. 一次情報源リスト

第2章 リードレスペースメーカー市場:エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.2.1. チャンバー別見通し

2.2.2. ブランド別見通し

2.2.3. 最終用途別見通し

2.3. 競争環境分析

第3章. リードレスペースメーカー市場の変数、動向、範囲

3.1. 市場系統見通し

3.1.1. 親市場見通し

3.1.2. 関連市場見通し

3.2. 市場動向

3.2.1. 市場推進要因分析

3.2.1.1. 心血管疾患およびその他の心臓疾患の有病率増加

3.2.1.2. 従来のペースメーカーと比較した感染リスクおよび合併症リスクの低減

3.2.1.3. 電気生理学における技術進歩および薬理学的治療の非効果性

3.2.1.4. 低侵襲手術に対する患者様の需要増加

3.2.2. 市場抑制要因分析

3.2.2.1. 高コストによるリードレスペースメーカーの普及阻害

3.2.2.2. 死亡リスクの増加

3.3. グローバルリードレスペースメーカー:市場分析ツール

3.3.1. 産業分析 – ポーターの

3.3.2. PESTLE分析

3.4. 事例研究分析

3.5. 患者疫学及び採用分析(比較分析:2023年 vs 2024年 vs 2025年

3.5.1. リードレスペーシングの対象患者数(2023年 vs 2024年 vs 2025年)

3.5.2. 実際にリードレスペースメーカーを装着した患者数 (2023年対2024年対2025年)

3.5.3. 非植込み/禁忌対象患者層(2023年対2024年対2025年)

3.5.4. 非植込み/禁忌対象患者層(2023年対2024年対2025年)

3.5.5. 安全性および合併症発生率の比較(2023年対2024年対2025年)

3.5.6. 患者層および併存疾患構成(2023年対2024年対2025年)

3.6. リードレスペースメーカー市場の技術動向

3.7. 競争要因と戦略

3.7.1. 製品の改良と革新

3.7.2. 新興技術

第4章. リードレスペースメーカー市場セグメント分析(チャンバー別、2021-2033年)(単位:百万米ドル)、数量(単位:千台)

4.1. 定義と範囲

4.2. チャンバー別市場シェア分析(2024年及び2033年)

4.3. セグメントダッシュボード

4.4. グローバルリードレスペースメーカー市場、チャンバー別、2021年~2033年

4.5. リードレスペースメーカー市場規模と予測、チャンバー別、2021年~2033年 (百万米ドル)

4.6. リードレスペースメーカー市場規模と予測、チャンバー別、販売数量、2021年~2033年 (千台)

4.6.1. シングルチャンバー

4.6.1.1. シングルチャンバー市場推定値と予測 2021年~2033年 (百万米ドル)

4.6.2. 二腔型

4.6.2.1. 二腔型市場の見積もりと予測 2021年~2033年(百万米ドル)

第5章. ブランド別リードレスペースメーカー市場セグメント分析 2021-2033年(百万米ドル)、販売数量(千台)

5.1. 定義と範囲

5.2. ブランド別市場シェア分析、2024年及び2033年

5.3. セグメントダッシュボード

5.4. ブランド別グローバルリードレスペースメーカー市場の見通し

5.5. ブランド別リードレスペースメーカー市場規模及び予測、2021年~2033年(百万米ドル)

5.6. ブランド別リードレスペースメーカー市場規模及び予測、 2021年~2033年(単位:千台)

5.7. 以下の製品別市場規模・予測およびトレンド分析(2021年~2033年)

5.7.1. Micra VR および VR2

5.7.1.1. Micra VR および VR2 市場規模推定値および予測(2021年~2033年) (百万米ドル)

5.7.2. Micra AV および AV2

5.7.2.1. Micra AV および AV2 市場予測および見通し 2021 年から 2033 年 (百万米ドル)

5.7.3. アボット・アヴェア DR

5.7.3.1. アボット・アヴェア DR 市場規模予測および見通し 2021 年から 2033 年(百万米ドル)

5.7.4. アボット・アヴェア VR

5.7.4.1. アボット・アヴェア VR 市場規模予測および見通し 2021 年から 2033 年 (百万米ドル)

5.7.5. アボット・アヴェイア AR

5.7.5.1. アボット・アヴェイア AR 市場予測および 2021 年から 2033 年までの予測(百万米ドル)

第 6 章 リードレスペースメーカー市場セグメント分析、最終用途別 2021 年から 2033 年(百万米ドル)

6.1. 定義と範囲

6.2. 最終用途別市場シェア分析、2024 年および 2033 年

6.3. セグメントダッシュボード

6.4. 最終用途別グローバルリードレスペースメーカー市場の見通し

6.5. 以下の市場規模、予測、および傾向分析、2021 年から 2033 年

6.5.1. 病院

6.5.1.1. 市場規模予測(2021年~2033年、百万米ドル)

6.5.2. 外来診療施設

6.5.2.1. 市場規模予測(2021年~2033年、百万米ドル)

第7章 リードレスペースメーカー市場セグメント分析(地域別、2021-2033年、百万米ドル)

7.1. 地域別市場シェア分析(2024年及び2030年)

7.2. 地域別市場ダッシュボード

7.3. グローバル地域別市場概要

7.4. リードレスペースメーカー市場シェア(地域別、2024年及び2033年)

7.5. 北米

7.5.1. 北米リードレスペースメーカー市場、2021年~2033年(百万米ドル)

7.5.2. 米国

7.5.2.1. 主要国の動向

7.5.2.2. 競争状況

7.5.2.3. 規制の枠組み

7.5.2.4. 米国リードレスペースメーカー市場、2021年から2033年(百万米ドル)

7.5.2.5. 米国リードレスペースメーカー市場、販売数量、2021年から2033年(千台)

7.5.3. カナダ

7.5.3.1. 主要国の動向

7.5.3.2. 競争環境

7.5.3.3. 規制の枠組み

7.5.3.4. カナダリードレスペースメーカー市場、2021年から2033年(百万米ドル)

7.5.3.5. カナダリードレスペースメーカー市場、販売数量、2021年から2033年 (千台単位)

7.5.4. メキシコ

7.5.4.1. 主要国の動向

7.5.4.2. 競争環境

7.5.4.3. 規制の枠組み

7.5.4.4. メキシコにおけるリードレスペースメーカー市場、2021年から2033年(百万米ドル)

7.5.4.5. メキシコにおけるリードレスペースメーカー市場、数量ベース、2021年から2033年(単位:千台)

7.6. ヨーロッパ

7.6.1. ヨーロッパリードレスペースメーカー市場、2021年から2033年(百万米ドル)

7.6.2. 英国

7.6.2.1. 主要国の動向

7.6.2.2. 競争環境

7.6.2.3. 規制の枠組み

7.6.2.4. 英国リードレスペースメーカー市場、2021年から2033年(百万米ドル)

7.6.2.5. 英国リードレスペースメーカー市場、数量、2021年から2033年(千台単位)

7.6.3. ドイツ

7.6.3.1. 主要国の動向

7.6.3.2. 競争状況

7.6.3.3. 規制の枠組み

7.6.3.4. ドイツのリードレスペースメーカー市場、2021年から2033年(百万米ドル)

7.6.3.5. ドイツのリードレスペースメーカー市場、数量、2021年から2033年(千単位)

7.6.4. スペイン

7.6.4.1. 主要国の動向

7.6.4.2. 競争環境

7.6.4.3. 規制の枠組み

7.6.4.4. スペインリードレスペースメーカー市場、2021年から2033年(百万米ドル)

7.6.4.5. スペインリードレスペースメーカー市場、販売数量、2021年から2033年(千台単位)

7.6.5. フランス

7.6.5.1. 主要国の動向

7.6.5.2. 競争環境

7.6.5.3. 規制の枠組み

7.6.5.4. フランスにおけるリードレスペースメーカー市場、2021年から2033年(百万米ドル)

7.6.5.5. フランスにおけるリードレスペースメーカー市場、販売数量、2021年から2033年(単位:千台)

7.6.6. イタリア

7.6.6.1. 主要な国別動向

7.6.6.2. 競争状況

7.6.6.3. 規制の枠組み

7.6.6.4. イタリアリードレスペースメーカー市場、2021年から2033年(百万米ドル)

7.6.6.5. イタリアリードレスペースメーカー市場、数量、2021年から2033年 (千台単位)

7.6.7. デンマーク

7.6.7.1. 主要国の動向

7.6.7.2. 競争環境

7.6.7.3. 規制の枠組み

7.6.7.4. デンマークのリードレスペースメーカー市場、2021年から2033年(百万米ドル)

7.6.7.5. デンマークのリードレスペースメーカー市場、数量ベース、2021年から2033年(単位:千台)

7.6.8. スウェーデン

7.6.8.1. 主要国の動向

7.6.8.2. 競争環境

7.6.8.3. 規制の枠組み7.6.8.4. スウェーデンリードレスペースメーカー市場、2021年から2033年(百万米ドル)7.6.8.5. スウェーデンリードレスペースメーカー市場、販売数量、2021年から2033年(千台)7.6.9. ノルウェー7.6.9.1. 主要国の動向

7.6.9.2. 競争状況

7.6.9.3. 規制枠組み

7.6.9.4. ノルウェーのリードレスペースメーカー市場、2021年から2033年(百万米ドル)

7.6.9.5. ノルウェーのリードレスペースメーカー市場、数量、2021年から2033年(千単位)

7.7. アジア太平洋地域

7.7.1. 日本

7.7.1.1. 主要国の動向

7.7.1.2. 競争環境

7.7.1.3. 規制の枠組み

7.7.1.4. 日本のリードレスペースメーカー市場、2021年から2033年(百万米ドル)

7.7.1.5. 日本リードレスペースメーカー市場、数量、2021年から2033年(千台単位)

7.7.2. 中国

7.7.2.1. 主要国の動向

7.7.2.2. 競争状況

7.7.2.3. 規制の枠組み

7.7.2.4. 中国リードレスペースメーカー市場、2021年から2033年(百万米ドル)

7.7.2.5. 中国リードレスペースメーカー市場、数量、2021年から2033年(千単位)

7.7.3. インド

7.7.3.1. 主要国の動向

7.7.3.2. 競争状況

7.7.3.3. 規制の枠組み

7.7.3.4. インドのリードレスペースメーカー市場、2021年から2033年(百万米ドル)

7.7.3.5. インドのリードレスペースメーカー市場、数量、2021年から2033年(千台単位)

7.7.4. 韓国

7.7.4.1. 主要国の動向

7.7.4.2. 競争状況

7.7.4.3. 規制の枠組み

7.7.4.4. 韓国リードレスペースメーカー市場、2021年から2033年(百万米ドル)

7.7.4.5. 韓国リードレスペースメーカー市場、数量、2021年から2033年(千台単位)

7.7.5. タイ

7.7.5.1. 主要国の動向

7.7.5.2. 競争状況

7.7.5.3. 規制の枠組み

7.7.5.4. タイのリードレスペースメーカー市場、2021年から2033年(百万米ドル)

7.7.5.5. タイのリードレスペースメーカー市場、販売数量、2021年から2033年(千台)

7.7.6. オーストラリア

7.7.6.1. 主要国の動向

7.7.6.2. 競争状況

7.7.6.3. 規制の枠組み

7.7.6.4. オーストラリアのリードレスペースメーカー市場、2021年から2033年(百万米ドル)

7.7.6.5. オーストラリアのリードレスペースメーカー市場、数量、2021年から2033年(千単位)

7.8. ラテンアメリカ

7.8.1. ラテンアメリカリードレスペースメーカー市場、2021年~2033年(百万米ドル)

7.8.2. ブラジル

7.8.2.1. 主要国の動向

7.8.2.2. 競争環境

7.8.2.3. 規制の枠組み

7.8.2.4. ブラジルにおけるリードレスペースメーカー市場、2021年から2033年(百万米ドル)

7.8.2.5. ブラジルにおけるリードレスペースメーカー市場、販売数量、2021年から2033年(千台単位)

7.8.3. アルゼンチン

7.8.3.1. 主要国の動向

7.8.3.2. 競争状況

7.8.3.3. 規制の枠組み

7.8.3.4. アルゼンチンにおけるリードレスペースメーカー市場、2021年から2033年(百万米ドル)

7.8.3.5. アルゼンチンにおけるリードレスペースメーカー市場、数量、2021年から2033年 (千台単位)

7.9. 中東アフリカ地域(MEA)

7.9.1. 中東アフリカ地域(MEA)リードレスペースメーカー市場、2021年~2033年(百万米ドル)

7.9.2. 南アフリカ

7.9.2.1. 主要国の動向

7.9.2.2. 競争環境

7.9.2.3. 規制の枠組み

7.9.2. 4. 南アフリカリードレスペースメーカー市場、2021年から2033年(百万米ドル)

7.9.2.5. 南アフリカリードレスペースメーカー市場、数量、2021年から2033年(千台単位)

7.9.3. サウジアラビア

7.9.3.1. 主要国の動向

7.9.3.2. 競争状況

7.9.3.3. 規制の枠組み

7.9.3.4. サウジアラビアのリードレスペースメーカー市場、2021年から2033年(百万米ドル)

7.9.3.5. サウジアラビアのリードレスペースメーカー市場、数量、2021年から2033年(千単位)

7.9.4. アラブ首長国連邦

7.9.4.1. 主要国の動向

7.9.4.2. 競争環境

7.9.4.3. 規制の枠組み

7.9.4.4. アラブ首長国連邦(UAE)リードレスペースメーカー市場、2021年から2033年(百万米ドル)

7.9.4.5. アラブ首長国連邦(UAE)リードレスペースメーカー市場、販売数量、2021年から2033年

(千台単位)

7.9.5. クウェート

7.9.5.1. 主要国の動向

7.9.5.2. 競争環境

7.9.5.3. 規制の枠組み

7.9.5.4. クウェートにおけるリードレスペースメーカー市場、2021年から2033年 (百万米ドル)

7.9.5.5. クウェートのリードレスペースメーカー市場、販売数量、2021 年から 2033 年(単位:千台)

第 8 章 競争環境

8.1. 主要市場参加者による最近の動向と影響分析

8.2. 企業の分類

8.3. 企業プロフィール

8.3.1. アボット

8.3.1.1. 会社概要

8.3.1.2. 財務実績

8.3.1.3. 製品ベンチマーク

8.3.1.4. 戦略的取り組み

8.3.2. メドトロニック

8.3.2.1. 会社概要

8.3.2.2. 財務実績

8.3.2.3. 製品ベンチマーク

8.3.2.4. 戦略的取り組み

8.3.3. EBR Systems, Inc.

8.3.3.1. 会社概要

8.3.3.2. 財務実績

8.3.3.3. 製品ベンチマーク

8.3.3.4. 戦略的取り組み

8.3.4. ボストン・サイエンティフィック・コーポレーション

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. 製品ベンチマーク

8.3.4.4. 戦略的取り組み

8.3.5. マイクロポート・サイエンティフィック・コーポレーション

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. 製品ベンチマーキング

8.3.5.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 北米リードレスペースメーカー市場、地域別、2021年~2033年(百万米ドル)

表4 北米リードレスペースメーカー市場、チャンバー別、2021年~2033年(百万米ドル)

表5 北米リードレスペースメーカー市場、ブランド別、2021年~2033年(百万米ドル)

表6 北米リードレスペースメーカー市場、エンドユース別、2021年~2033年(百万米ドル)

表7 米国リードレスペースメーカー市場、チャンバー別、2021年~2033年(百万米ドル)

表8 米国リードレスペースメーカー市場、ブランド別、2021年~2033年(百万米ドル)

表9 米国リードレスペースメーカー市場、エンドユース別、2021年~2033年 (百万米ドル)

表10 カナダリードレスペースメーカー市場、チャンバー別、2021年~2033年(百万米ドル)

表11 カナダリードレスペースメーカー市場、ブランド別、2021年~2033年(百万米ドル)

表12 カナダリードレスペースメーカー市場、用途別、2021年~2033年(百万米ドル)

表13 メキシコリードレスペースメーカー市場、チャンバー別、2021年~2033年(百万米ドル)

表14 メキシコリードレスペースメーカー市場、ブランド別、2021年~2033年 (百万米ドル)

表15 メキシコリードレスペースメーカー市場、用途別、2021年~2033年(百万米ドル)

表16 ヨーロッパリードレスペースメーカー市場、地域別、2021年~2033年(百万米ドル)

表17 ヨーロッパリードレスペースメーカー市場、チャンバー別、2021年~2033年(百万米ドル)

表18 ヨーロッパリードレスペースメーカー市場、ブランド別、2021年~2033年(百万米ドル)

表19 ヨーロッパリードレスペースメーカー市場、用途別、2021年~2033年(百万米ドル)

表20 英国リードレスペースメーカー市場、チャンバー別、2021年~2033年 (百万米ドル)

表21 イギリスリードレスペースメーカー市場、ブランド別、2021年~2033年(百万米ドル)

表22 イギリスリードレスペースメーカー市場、最終用途別、2021年~2033年(百万米ドル)

表23 ドイツリードレスペースメーカー市場、チャンバー別、2021年~2033年(百万米ドル)

表24 ドイツのリードレスペースメーカー市場、ブランド別、2021年~2033年(百万米ドル)

表25 ドイツのリードレスペースメーカー市場、エンドユース別、2021年~2033年(百万米ドル)

表26 フランスにおけるリードレスペースメーカー市場、チャンバー別、2021年~2033年(百万米ドル)

表27 フランスにおけるリードレスペースメーカー市場、ブランド別、2021年~2033年(百万米ドル)

表28 フランスにおけるリードレスペースメーカー市場、エンドユース別、2021年~2033年(百万米ドル)

表29 イタリアのリードレスペースメーカー市場、チャンバー別、2021年~2033年(百万米ドル)

表30 イタリアのリードレスペースメーカー市場、ブランド別、2021年~2033年(百万米ドル)

表31 イタリアのリードレスペースメーカー市場、エンドユース別、2021年~2033年(百万米ドル)

表32 スペインのリードレスペースメーカー市場、チャンバー別、2021年~2033年(百万米ドル)

表33 スペインのリードレスペースメーカー市場、ブランド別、2021年~2033年(百万米ドル)

表34 スペインのリードレスペースメーカー市場、エンドユース別、2021年~2033年(百万米ドル)

表35 スウェーデン リードレスペースメーカー市場、チャンバー別、2021年~2033年(百万米ドル)

表36 スウェーデン リードレスペースメーカー市場、ブランド別、2021年~2033年(百万米ドル)

表37 スウェーデン リードレスペースメーカー市場、エンドユース別、2021年~2033年(百万米ドル)

表38 ノルウェーのリードレスペースメーカー市場、チャンバー別、2021年~2033年(百万米ドル)

表39 ノルウェーのリードレスペースメーカー市場、ブランド別、2021年~2033年(百万米ドル)

表40 ノルウェーのリードレスペースメーカー市場、エンドユース別、2021年~2033年 (百万米ドル)

表41 デンマークリードレスペースメーカー市場、チャンバー別、2021年~2033年(百万米ドル)

表42 デンマークリードレスペースメーカー市場、ブランド別、2021年~2033年(百万米ドル)

表43 デンマークのリードレスペースメーカー市場、用途別、2021年~2033年(百万米ドル)

表44 アジア太平洋地域のリードレスペースメーカー市場、地域別、2021年~2033年(百万米ドル)

表45 アジア太平洋地域のリードレスペースメーカー市場、チャンバー別、2021年~2033年 (百万米ドル)

表46 アジア太平洋リードレスペースメーカー市場、ブランド別、2021年~2033年(百万米ドル)

表47 アジア太平洋リードレスペースメーカー市場、最終用途別、2021年~2033年(百万米ドル)

表48 日本リードレスペースメーカー市場、チャンバー別、2021年~2033年(百万米ドル)

表49 日本リードレスペースメーカー市場、ブランド別、2021年~2033年(百万米ドル)

表50 日本リードレスペースメーカー市場、最終用途別、2021年~2033年(百万米ドル)

表51 中国リードレスペースメーカー市場、チャンバー別、2021年~2033年(百万米ドル)

表52 中国リードレスペースメーカー市場、ブランド別、2021年~2033年(百万米ドル)

表53 中国リードレスペースメーカー市場、最終用途別、2021年~2033年(百万米ドル)

表54 インドリードレスペースメーカー市場、チャンバー別、2021年~2033年 (百万米ドル)

表55 インドリードレスペースメーカー市場、ブランド別、2021年~2033年(百万米ドル)

表56 インドリードレスペースメーカー市場、最終用途別、2021年~2033年(百万米ドル)

表57 オーストラリアのリードレスペースメーカー市場、チャンバー別、2021年~2033年(百万米ドル)

表58 オーストラリアのリードレスペースメーカー市場、ブランド別、2021年~2033年(百万米ドル)

表59 オーストラリアのリードレスペースメーカー市場、エンドユース別、2021年~2033年(百万米ドル)

表60 韓国リードレスペースメーカー市場、チャンバー別、2021年~2033年(百万米ドル)

表61 韓国リードレスペースメーカー市場、ブランド別、2021年~2033年(百万米ドル)

表62 韓国リードレスペースメーカー市場、エンドユース別、2021年~2033年 (百万米ドル)

表63 タイのリードレスペースメーカー市場、チャンバー別、2021年~2033年(百万米ドル)

表64 タイのリードレスペースメーカー市場、ブランド別、2021年~2033年(百万米ドル)

表65 タイのリードレスペースメーカー市場、エンドユース別、2021年~2033年(百万米ドル)

表66 ラテンアメリカリードレスペースメーカー市場、地域別、2021年~2033年(百万米ドル)

表67 ラテンアメリカリードレスペースメーカー市場、チャンバー別、2021年~2033年(百万米ドル)

表68 ラテンアメリカリードレスペースメーカー市場、ブランド別、2021年~2033年 (百万米ドル)

表69 ラテンアメリカリードレスペースメーカー市場、最終用途別、2021年~2033年(百万米ドル)

表70 ブラジルリードレスペースメーカー市場、チャンバー別、2021年~2033年(百万米ドル)

表71 ブラジルリードレスペースメーカー市場、ブランド別、2021年~2033年(百万米ドル)

表72 ブラジルにおけるリードレスペースメーカー市場、用途別、2021年~2033年(百万米ドル)

表73 アルゼンチンにおけるリードレスペースメーカー市場、チャンバー別、2021年~2033年(百万米ドル)

表74 アルゼンチンリードレスペースメーカー市場、ブランド別、2021年~2033年(百万米ドル)

表75 アルゼンチンリードレスペースメーカー市場、最終用途別、2021年~2033年 (百万米ドル)

表76 中東アフリカリードレスペースメーカー市場、地域別、2021年~2033年(百万米ドル)

表77 中東アフリカリードレスペースメーカー市場、チャンバー別、2021年~2033年(百万米ドル)

表78 中東アフリカリードレスペースメーカー市場、ブランド別、2021年~2033年 (百万米ドル)

表79 中東アフリカリードレスペースメーカー市場、最終用途別、2021年~2033年 (百万米ドル)

表80 南アフリカリードレスペースメーカー市場、チャンバー別、2021年~2033年 (百万米ドル)

表81 南アフリカ リードレスペースメーカー市場、ブランド別、2021年~2033年(百万米ドル)

表82 南アフリカ リードレスペースメーカー市場、最終用途別、2021年~2033年(百万米ドル)

表83 サウジアラビア リードレスペースメーカー市場、チャンバー別、2021年~2033年(百万米ドル)

表84 サウジアラビアのリードレスペースメーカー市場、ブランド別、2021年~2033年(百万米ドル)

表85 サウジアラビアのリードレスペースメーカー市場、最終用途別、2021年~2033年(百万米ドル)

表86 アラブ首長国連邦(UAE)のリードレスペースメーカー市場、チャンバー別、2021年~2033年(百万米ドル)

表87 アラブ首長国連邦(UAE)リードレスペースメーカー市場、ブランド別、2021年~2033年(百万米ドル)

表88 アラブ首長国連邦(UAE)リードレスペースメーカー市場、最終用途別、2021年~2033年(百万米ドル)

表89 クウェートリードレスペースメーカー市場、チャンバー別、2021年~2033年(百万米ドル)

表90 クウェートリードレスペースメーカー市場、ブランド別、2021年~2033年(百万米ドル)

表91 クウェートリードレスペースメーカー市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量処置

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模測定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場策定と検証

図8 リードレスペースメーカー市場:市場見通し

図9 リードレスペースメーカー競争力分析

図10 親市場見通し

図11 関連市場見通し

図12 グローバルリードレスペースメーカー市場における推進要因の影響

図13 グローバルリードレスペースメーカー市場における抑制要因の影響

図14 ポーターの5力分析

図15 PESTLE分析

図16 リードレスペースメーカー市場:チャンバー別動向分析

図17 リードレスペースメーカー市場:チャンバー別見通しと主なポイント

図18 単室型市場規模予測(2021年~2033年)

図19 二室型市場規模予測(2021年~2033年)

図20 リードレスペースメーカー市場:ブランド動向分析

図21 リードレスペースメーカー市場:ブランド展望と主要な考察点

図 22 Micra VR および VR2 市場予測、2021 年~2033 年

図 23 Micra AV および AV2 市場予測、2021 年~2033 年

図 24 アボット Aveir DR 市場予測、2021 年~2033 年

図 25 アボット Aveir VR 市場の推定値および予測、2021 年~2033 年

図 26 アボット Aveir AR 市場の推定値および予測、2021 年~2033 年

図 27 リードレスペースメーカー市場:最終用途別動向分析

図 28 リードレスペースメーカー市場:最終用途の見通しと主なポイント

図 29 病院市場の見通しと予測、2021 年~2033 年

図 30 外来施設市場の見通しと予測、2021 年~2033 年

図31 グローバルリードレスペースメーカー市場:地域別動向分析

図32 グローバルリードレスペースメーカー市場:地域別見通しと主なポイント

図33 北米リードレスペースメーカー市場規模予測(2021年~2033年、百万米ドル)

図34 主要国の動向

図35 米国リードレスペースメーカー市場規模予測(2021年~2033年、百万米ドル)

図36 主要国の動向

図37 カナダリードレスペースメーカー市場規模予測(2021年~2033年、百万米ドル) – 2033年(百万米ドル)

図38 主要国の動向

図39 メキシコにおけるリードレスペースメーカー市場規模予測(2021年~2033年、百万米ドル)

図40 ヨーロッパにおけるリードレスペースメーカー市場規模予測(2021年~2033年、 (百万米ドル)

図41 主要国の動向

図42 英国におけるリードレスペースメーカー市場規模予測(2021年~2033年)(百万米ドル)

図43 主要国の動向

図44 ドイツにおけるリードレスペースメーカー市場規模予測(2021年~2033年)(百万米ドル)

図45 主要国の動向

図46 スペインにおけるリードレスペースメーカー市場規模予測(2021年~2033年、百万米ドル)

図47 主要国の動向

図48 フランスにおけるリードレスペースメーカー市場規模予測(2021年~2033年、百万米ドル)

図49 主要国の動向

図50 イタリアにおけるリードレスペースメーカー市場の推定値および予測、2021年~2033年(百万米ドル)

図51 主要国の動向

図52 ノルウェーにおけるリードレスペースメーカー市場の推定値および予測、2021年~2033年 (百万米ドル)

図53 主要国の動向

図54 デンマークのリードレスペースメーカー市場規模予測(2021年~2033年、百万米ドル)

図55 主要国の動向

図56 スウェーデンのリードレスペースメーカー市場規模予測(2021年~2033年 (百万米ドル)

図57 アジア太平洋地域リードレスペースメーカー市場規模予測(2021年~2033年、百万米ドル)

図58 主要国の動向

図59 日本リードレスペースメーカー市場規模予測(2021年~2033年、百万米ドル)

図60 主要国の動向

図61 中国リードレスペースメーカー市場規模予測(2021年~2033年)(百万米ドル)

図62 主要国の動向

図63 インドリードレスペースメーカー市場規模予測(2021年~2033年) (百万米ドル)

図64 主要国の動向

図65 オーストラリアにおけるリードレスペースメーカー市場規模予測(2021年~2033年)(百万米ドル)

図66 主要国の動向

図67 韓国におけるリードレスペースメーカー市場規模予測(2021年~2033年) (百万米ドル)

図68 主要国の動向

図69 タイにおけるリードレスペースメーカー市場規模予測(2021年~2033年)(百万米ドル)

図70 ラテンアメリカアメリカにおけるリードレスペースメーカー市場規模予測(2021年~2033年)(百万米ドル)

図71 主要国の動向

図72 ブラジルにおけるリードレスペースメーカー市場の推定値と予測、2021年~2033年(百万米ドル)

図73 主要国の動向

図74 アルゼンチンにおけるリードレスペースメーカー市場の推定値と予測、2021年~2033年 (百万米ドル)

図75 中東アフリカ地域(MEA)リードレスペースメーカー市場規模予測(2021年~2033年)(百万米ドル)

図76 主要国別動向

図77 南アフリカ共和国リードレスペースメーカー市場規模予測(2021年~2033年)(百万米ドル)

図78 主要国別動向

図79 サウジアラビアにおけるリードレスペースメーカー市場規模予測(2021年~2033年)(百万米ドル)

図80 主要国の動向

図81 アラブ首長国連邦におけるリードレスペースメーカー市場規模予測(2021年~2033年)(百万米ドル)

図82 主要国の動向

図83 クウェートにおけるリードレスペースメーカー市場規模予測(2021年~2033年、百万米ドル)

図84 主要企業の分類

図85 ヒートマップ分析(2024年)

| ※参考情報 リードレス型ペースメーカーは、心臓の正常なリズムを保つために用いられる医療機器の一種です。従来のペースメーカーはリードと呼ばれる電線を用いて心筋に接続されていましたが、リードレス型はこのリードが存在せず、直に心臓の内側に埋め込むことができるため、従来型よりも侵襲性が低く、患者への負担が軽減されます。 リードレス型ペースメーカーの最大の特長は、体内に埋め込まれる際にインプラント自体が非常にコンパクトであることです。これにより、心臓の右室に直接配置することができ、リードによるトラブル、例えば感染やリード断裂のリスクを排除することができます。また、埋め込み手術も比較的簡便で、局所麻酔のみで行うことが可能なため、手術後の回復も早いとされています。 リードレス型ペースメーカーにはいくつかの種類がありますが、一般的には二つの主要なタイプに分けられます。一つ目は、単一機能のペースメーカーで、心房細動や心室性不整脈の治療に特化しています。二つ目は、デュアルチャンネル型のペースメーカーで、複数の機能を持ちながら心臓の双方のリズムを調整できるものです。これにより、より多様な患者のニーズに応じた対応が可能になります。 用途としては、主に高齢者や心疾患を持つ患者に用いられ、心拍数が非常に遅い場合の治療などが挙げられます。心臓のペースを整えることで、患者の生活の質を大幅に向上させることができます。また、リードレス型ペースメーカーは従来型のペースメーカーと同様に、心房中隔欠損症や心室中隔欠損症のような先天的な心疾患による不整脈にも有効であり、これらの患者にとって新たな治療手段となっています。 関連技術としては、ペースメーカーの性能向上だけでなく、データ管理技術や遠隔モニタリングの発展も挙げられます。最新のリードレス型ペースメーカーは、スマートフォンや専用のモニタリングデバイスを介してリアルタイムにデータを送信し、医師が患者の状態を監視することができます。これにより、異常が見られた場合の早期発見や適切な対応が可能になります。 さらに、将来的には人工知能(AI)や機械学習技術を利用して、ペースメーカーの動作をより効率的に制御する研究も進められています。これらの技術が進化することで、リードレス型ペースメーカーはますます多機能化し、より多様な用途に対応できるようになることが期待されています。 リードレス型ペースメーカーの普及により、心不全や不整脈の治療がより多くの患者にとって選択肢となってきており、それに伴い治療方法も進化を続けています。これにより、患者の生活の質が向上し、医療現場でもより効果的な治療が可能になると考えられています。これからもリードレス型ペースメーカーの技術的改良が進むことで、多くの人々の健康と生活を支える重要な役割を果たすことが期待されています。 |