主なポイント:

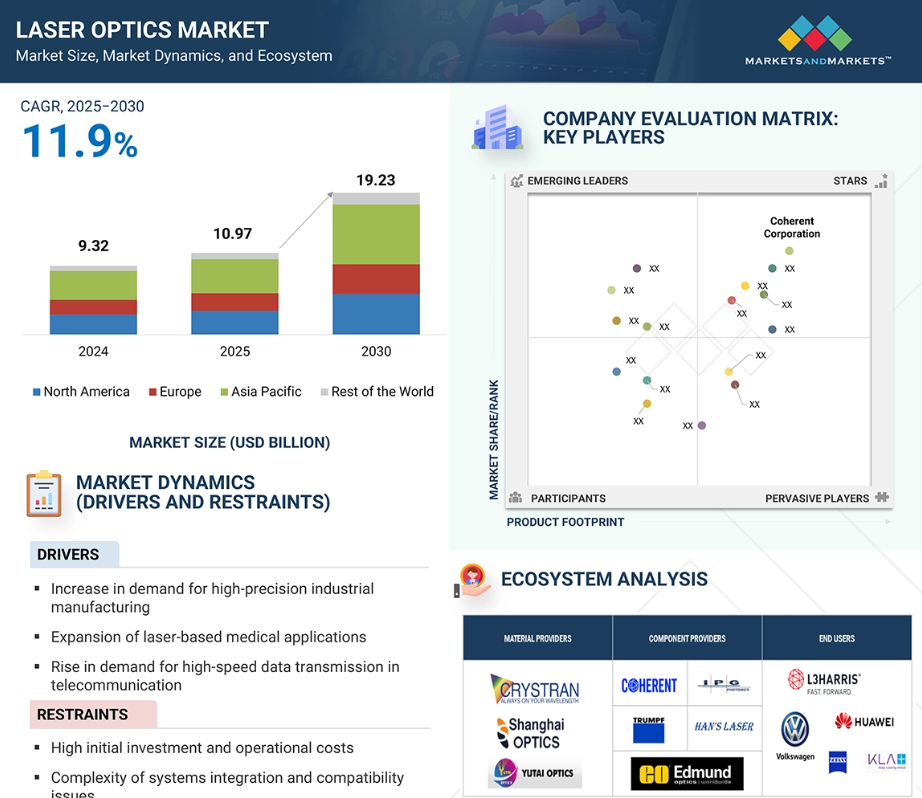

• 世界のレーザー光学市場は、2024年に93億2,000万米ドルと評価され、予測期間中に年平均成長率(CAGR)11.9%で成長し、2025年の109億7,000万米ドルから2030年までに192億3,000万米ドルに達すると見込まれています。

• 用途別:光通信への継続的な需要を背景に、電気通信分野が最大の市場シェアを占めると予測されます。

• 技術別:誘電体コーティング技術や精密光学加工技術といった主要技術は、レーザー光学の品質と効率性を向上させ、市場発展の要となります。

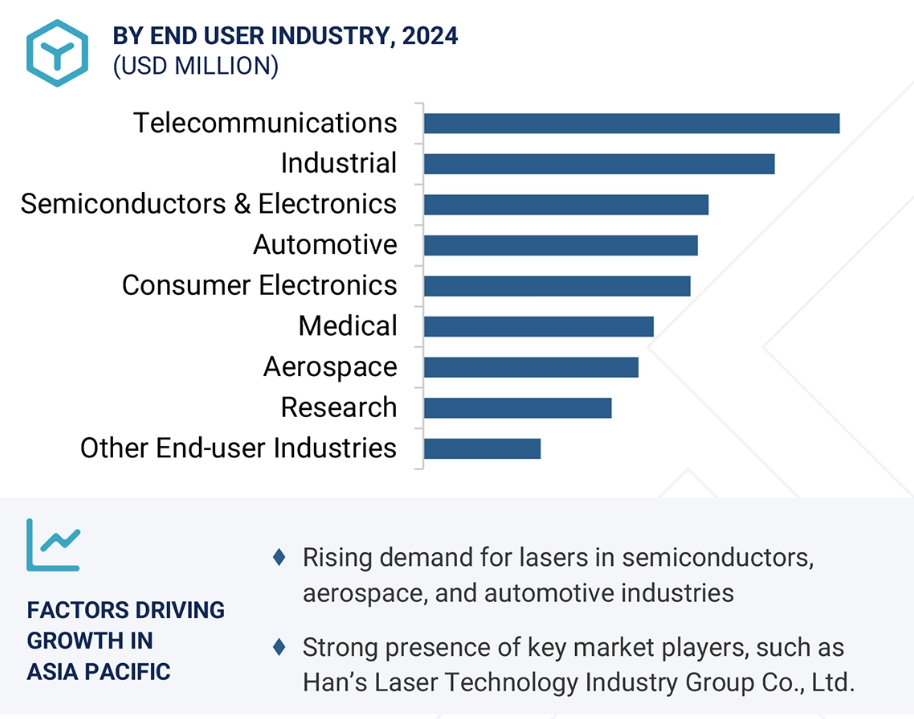

• エンドユーザー別:産業分野、特に製造および自動車産業において、レーザー光学素子が切断、溶接、彫刻に活用され、市場拡大を促進しています。

• 地域別:その他の地域(REST OF THE WORLD)は、医療分野での応用拡大と政府支援により、13.3%のCAGRで最も急速な成長が見込まれます。

• 構成部品別:2024年には光変調器が市場シェアを支配し、様々な応用分野におけるレーザー信号制御におけるその重要な役割を反映しています。

• エコシステム動向:米国国立標準技術研究所(NIST)などの政府機関や機関は、規制や標準化の取り組みを通じて市場の採用に大きく影響を与えています。

レーザー光学市場は、技術革新と通信、医療、製造などの産業分野における需要に後押しされ、堅調な成長が見込まれています。自動化やスマートファクトリー構想の統合と相まって、精度への重視が関係者に有利な機会をもたらしています。長期的な予測では、新興市場とレーザー技術の進歩が将来の拡大を牽引し、持続的な成長が見込まれます。

レーザー光学市場における魅力的な機会

ROW

その他の地域(ROW)の成長は、主に医療分野におけるレーザー技術への需要増加に起因しています。

レーザー光学市場の成長は、光通信に対する継続的な需要に起因しています。

今後5年間において、製品発表や開発が市場プレイヤーにとって収益性の高い機会を提供すると予想されます。

コンポーネントの中では、2024年に光変調器が最大の市場シェアを占めました。

予測期間中、通信分野がレーザー光学市場で最大のシェアを占めると見込まれています。

グローバルレーザー光学市場の動向

推進要因:高精度産業製造の需要増加

高精度産業製造の需要増加は、現代の生産プロセスにおける精度・効率・信頼性の達成にレーザー光学系が果たす重要な役割から、レーザー光学市場の主要な推進要因です。航空宇宙、自動車、電子機器、医療機器製造などの産業では、厳しい公差と品質基準を満たすため、切断、溶接、彫刻、表面処理などのレーザー技術を積極的に採用しています。レンズ、ミラー、ビーム伝送システムを含むレーザー光学系は、高精度でレーザービームを導き形状を整えるために不可欠です。製造が小型化や微細加工へと移行するにつれ、集束され安定したレーザー出力を実現できる高度なレーザー光学系の必要性はさらに高まっています。例えば、マイクロチップや医療機器の精密部品の製造には、高度な光学系に大きく依存する厳密に制御されたレーザーシステムが求められます。さらに、自動化とインダストリー4.0の推進により、スマートファクトリーへのレーザー技術統合が進み、信頼性の高い高性能光学部品の需要がさらに高まっています。したがって、製造業における精度・速度・自動化の重要性が増すほど、競争力を維持し進化する技術要件を満たす先進的ソリューションを求めるメーカーが増え、レーザー光学市場は拡大を続けています。

制約要因:高額な初期投資と運用コスト

レーザー光学市場の発展において、高額な初期投資と運用コストは大きな障壁となります。高度なレーザーシステムには、精密光学素子、高効率レーザー光源、冷却システム、制御電子機器など高価な構成要素が必要です。これらのシステムを導入し、既存の生産プロセスに統合するコストは、特に中小企業(SME)にとって障壁となる場合があります。さらに、特定の産業用途に合わせた調整が必要となることで、コストはさらに増加します。初期投資と運用経費も課題を生み出します。レーザーシステムの維持には、性能と安全性を確保するため、専門の技術者と定期的なメンテナンスが必要です。光学部品の損傷を防ぐためには、埃や汚染を防ぐための管理された環境も必要となります。加えて、高出力レーザーのエネルギー消費量は相当なものであり、長期的なコスト計算に影響を及ぼします。スタッフの訓練も、レーザーシステムの運用・維持にかかる総費用の一因となります。効果的な人材が確保できない場合、企業は非効率性、稼働停止、あるいは高額な誤作動のリスクに直面します。こうした高い参入障壁と運用障壁は、精度と生産性という利点があるにもかかわらず、潜在的なユーザーがレーザー技術を避ける要因となり得ます。

機会:光通信とデータ伝送の成長

光通信およびデータ転送の急速な増加は、レーザー光学市場にとって重要な機会を提供しています。高速インターネット、クラウドコンピューティング、データセンター拡張に対する世界的な需要が継続的に増加する中、大容量で効率的な通信はこれまで以上に重要となっています。光ファイバーケーブルを介してデータを転送するために光に依存する光通信システムでは、長距離での明瞭さ、速度、損失の少ない転送を確保するために、長距離レーザー光学が必要です。対話、方向制御、安定化などの機能を持つレンズ、絶縁体、放射分光器、結合器などが使用されます。5Gネットワークの継続的な展開に伴い、リアルタイムデータ転送の需要が増加し、モノのインターネット(IoT)機器、通信事業者、データセンターの利用が拡大しています。これらは光ネットワークソリューションへの多額の投資を行っており、インフラを支える高度なレーザー光学技術への需要増加につながっています。さらに、量子通信やフォトニックデータ処理といった新技術は、レーザー光学分野における革新と拡大の新たな道を開いています。光通信が産業や地域においてより広く普及するにつれ、レーザー光学市場はこの発展を活かす好位置にあり、今後数年間における重要な発展領域となるでしょう。

課題:規制上の障壁と安全基準への適合

レーザー光学市場は、規制障壁の高まりと厳格な安全基準適合要件により重大な課題に直面しています。レーザー技術が製造業、医療、通信、防衛など強力かつ広範な産業分野で応用されるにつれ、政府や規制機関は厳格な安全・環境基準を導入しています。これらの規制は、特に高出力用途における眼損傷、皮膚曝露、火災リスクなど、レーザー使用に伴う危険を最小限に抑えることを目的としています。レーザー光学機器メーカーは、米国FDA(食品医薬品局)が定める基準など、複雑な国際安全規格の枠組みに対応する必要があります。これらの基準への適合には、包括的な試験、詳細な文書化、認証取得、場合によっては設計変更が求められます。この厳格なプロセスは、製品市場投入までの時間を延長するだけでなく、メーカー全体の成長コストを押し上げる要因となります。

レーザー光学技術の発展は様々な分野で顕著な機会をもたらす一方で、安全性とコンプライアンスへの注目の高まりが、急速な開発と革新を阻害する可能性があります。企業は、厳格な規制の要求と、進化する環境において競争力を維持するための効果的な技術進歩の必要性のバランスを取る必要があります。コンプライアンスを確保しつつ革新を促進することが、レーザー光学市場における持続的な成長にとって極めて重要となるでしょう。

グローバルレーザー光学市場エコシステム分析

レーザー光学エコシステムは、材料供給業者、部品メーカー、エンドユーザーが緊密に連携して構成されています。材料供給業者は精密光学に不可欠な高品質基板を提供し、部品メーカーはこれらの材料を高度なレーザーデバイスへと変換します。自動車、電子機器、航空宇宙などの産業におけるエンドユーザーは、サプライチェーン全体での需要と革新を牽引しています。この協業構造により、継続的な技術進歩と進化する産業ニーズへの対応が保証されています。

エンドユーザー産業別では、研究分野が予測期間中に最も高いCAGRを記録すると推定されております

研究産業は、技術革新と科学的進歩における重要な役割から、レーザー光学市場で最も高い成長率を経験すると予測されております。研究機関や研究所が量子技術、ナノ材料、高度な顕微鏡技術などの分野に注力するにつれ、精密かつ正確なレーザー光学への需要は増加を続けております。これらの応用分野では、実験の成功に必要な精度と制御を実現するために光学部品が求められます。さらに、5G、光ネットワーク、宇宙探査などの分野における研究の拡大は、先進的なレーザーシステムおよび光学機器への多額の投資を促進し、市場を拡大させています。研究分野はまた、イノベーション促進を目的とした十分な公的・民間資金の恩恵を受けており、これにより新たなレーザー技術を迅速に活用することが可能となっています。こうした継続的な利用と開発が進む環境下では、研究産業がレーザー光学の利用において先行し、成長率の面で他分野を牽引することが確実視されます。その結果、研究産業では高精度で適応性の高い光学ソリューションが求められており、広範なレーザー光学市場において最も成長率の高いセグメントとしての地位を確立しています。

予測期間を通じて、部品別では光変調器が最大の市場シェアを占めると見込まれます

光変調器は、高速データ転送と先進的光通信技術を可能にする中核的役割から、予測期間中に最大の市場シェアを確保すると見込まれます。特に5G普及とデータセンターの拡大を伴う通信分野の爆発的成長により、最小限の損失と高い信頼性で膨大なデータ量を管理・転送できる変調器の需要が高まっています。技術進歩には、ニオブ酸塩やシリコンなどの材料を用いたリチウムベースのコンパクト開発が含まれます。フォトニクス技術は、通信や量子計算から医療画像診断、防衛分野に至るまで、様々な用途で広く採用されています。光変調器の優位性は、多様な変調方式への対応や、次世代ネットワークおよび全光データ処理に不可欠なフォトニック回路への統合といった汎用性によっても強化されています。さらに、特に北米およびアジア太平洋地域におけるデジタルインフラへの強力な投資が、既存市場および新興市場における光変調器の普及を加速させています。こうした技術革新と強力なインフラ投資の相乗効果により、光変調器はレーザー光学市場において主要セグメントとしての地位を確立しています。

予測期間中、アジア太平洋地域が最大の市場シェアを占める見込み

予測期間中、アジア太平洋地域はレーザー光学分野において最大の市場シェアを占めると推定されています。これは主に、急速な工業化、広範な生産基盤、そして強力な技術進歩によるものです。中国、日本、韓国、インドなどの国々は、電子機器、自動車、半導体生産において世界をリードしており、精密切断、溶接、マーキング、光通信などの用途向けレーザー光学機器の主要消費国でもあります。5Gネットワーク分野の積極的な展開とデータセンターの急成長は、変調器、光ファイバー、レーザーダイオードなどの高度な光部品の需要をさらに促進しています。政府主導の研究開発への十分な投資は、医療システムや通信からスマート生産、自動運転車に至るまで、様々な分野における最先端レーザー技術の活用を促進し、イノベーションを後押ししています。さらに、アジア太平洋地域は優秀な技術者の豊富な人材プールと強力なサプライチェーンエコシステムを有しており、高品質な光学部品を迅速かつコスト効率良く生産することを可能にしています。自動化、小型化、スマート都市インフラへの注目の高まりも、同地域の状況に寄与しています。総合的に見て、これらの要因により、アジアは太平洋市場および予測期間において、世界のレーザー光学市場をリードし続けることが確実です。

2025-2030年の最大市場シェア

中国:地域で最も成長の速い市場

レーザー光学市場の最近の動向

- 2025年6月、ミュンヘンで開催された「Laser World of Photonics (LWoP) 2025」において、ハンズレーザーは新シリーズ「ハンズハンドヘルド溶接ファミリー」の全機種を含む40点以上の先進製品を発表いたしました。これらの革新技術は、レーザーデバイス/コンポーネントと統合レーザー装置/ソリューションの2大領域にわたり、応用分野とスマート製造における画期的な進展を示しております。

- 2025年6月、IPG社はラック統合型(RI)プラットフォームを基盤とした新型高出力レーザーシリーズを発表しました。これらのレーザーは、設置面積を60%削減、統合の簡素化、信頼性の向上、運用効率の改善など、製造業者にとって大きな利点を提供します。RIプラットフォームは次世代ポンプダイオードを採用し、高出力密度と総所有コストの低減を実現。さらに高温環境下での動作や湿潤環境での安全な使用を可能とするアーキテクチャを採用しています。

- 2025年5月、JENOPTIK AGは太陽電池の高精度・高効率レーザー加工向けに設計されたモジュラービームスプリッティングシステム(MBSS)を発表いたしました。MBSSはマイクロ光学素子と光学コンポーネントを統合し、設置準備完了の工程安定化ソリューションとして、高スループットかつ均一な品質での並列レーザー構造化を実現します。

- 2024年1月、コヒーレント社は赤色レーザーモジュール「OBIS 640 XT」を発表しました。これは既存の青色・緑色レーザーモジュール群と同等の高出力、低ノイズ、ビーム品質、コンパクトサイズを実現した完全なラインアップです。SRMシステムの高性能化も可能とします。

- 2023年10月、同社は完全自動化レーザー切断・パンチング・成形機能を備えたレーザー加工機「TruMatic 5000」を設計しました。新開発の「SheetMaster」により、機械への材料の積み込み・取り出しから完成品の取り出しまで、製造セル内での完全自動化された材料フローを実現します。

主要市場プレイヤー

主要レーザー光学市場リスト

以下の企業がレーザー光学市場を主導しています:

Coherent Corp.(US)

TRUMPF (Germany)

Han’s Laser Technology Industry Group Co., Ltd (China)

IPG Photonics Corporation (US)

JENOPTIK AG (Germany)

Edmund Optics Inc. (US)

Laser Components (Germany)

Sumitomo Electric Industries, Ltd. (Japan)

Shanghai Optics (US)

Lumentum Operations LLC (US)

LaCroix Precision Optics (US)

Perkins Precision Developments (PPD) (US)

Avantier Inc. (US)

FISBA (US)

IRD Glass (US)

MOK Optics Co., Ltd. (China)

Castech, Inc. (China)

MLD Technologies LLC (US)

TecOptics Inc (US)

Aperture Optical Sciences (US)

Zygo Corporation (US)

Thorlabs (US)

Hangzhou Shalom Electro-optics Technology Co., Ltd. (China)

EKSMA Optics (Lithuania)

Omega Optical (US)

1 はじめに 26

1.1 調査目的 26

1.2 市場定義 26

1.2.1 対象範囲と除外範囲 27

1.3 調査範囲 28

1.3.1 対象市場 28

1.3.2 対象期間 29

1.4 対象単位 29

1.4.1 対象通貨 29

1.4.2 対象数量単位 29

1.5 調査の制限事項 30

1.6 ステークホルダー 30

2 調査方法論 31

2.1 調査データ 31

2.1.1 二次データ 32

2.1.1.1 主要な二次情報源 33

2.1.1.2 二次情報源からの主要データ 33

2.1.2 一次データ 33

2.1.2.1 主要インタビュー参加者リスト 34

2.1.2.2 一次情報源からの主要データ 34

2.1.2.3 主要な業界の知見 35

2.1.2.4 一次調査の内訳 35

2.1.3 二次調査および一次調査 36

2.1.4 ボトムアップアプローチ 37

2.1.4.1 ボトムアップアプローチを用いた市場規模の導出方法

(需要側) 37

2.1.5 トップダウンアプローチ 38

2.1.5.1 トップダウン分析を用いた市場規模の導出手法(供給側) 38

2.2 データの三角測量 39

2.3 調査の前提条件 40

2.4 制限事項 40

2.5 リスク評価 40

3 エグゼクティブサマリー 41

4 プレミアムインサイト 44

4.1 レーザー光学市場におけるプレイヤーにとっての魅力的な成長機会 44

4.2 レーザー光学市場:コンポーネント別 44

4.3 レーザー光学市場:アプリケーション別 45

4.4 アジア太平洋地域:レーザー光学市場:エンドユーザー産業および国別 45

4.5 国別レーザー光学市場 46

5 市場概要 47

5.1 はじめに 47

5.2 市場動向 47

5.2.1 推進要因 48

5.2.1.1 高精度工業製造への需要増加 48

5.2.1.2 レーザーを用いた医療用途の拡大 48

5.2.1.3 電気通信分野における高速データ伝送の需要増加 49

5.2.2 抑制要因 49

5.2.2.1 初期投資および運用コストの高さ 49

5.2.2.2 システム統合の複雑さと互換性の問題 49

5.2.3 機会 50

5.2.3.1 電気自動車、LiDAR、3Dセンシングなどの新興アプリケーションへの拡大 50

5.2.3.2 光通信およびデータ伝送の成長 50

5.2.4 課題 51

5.2.4.1 規制上の障壁と安全基準への適合 51

5.3 バリューチェーン分析 51

5.4 顧客のビジネスに影響を与えるトレンド/ディスラプション 53

5.5 エコシステム分析 54

5.6 ポーターの5つの力分析 55

5.6.1 新規参入の脅威 56

5.6.2 代替品の脅威 56

5.6.3 供給者の交渉力 56

5.6.4 購入者の交渉力 56

5.6.5 競争の激しさ 57

5.7 主要な利害関係者および購買基準 57

5.7.1 購買プロセスにおける主要ステークホルダー 57

5.7.2 購買基準 58

5.8 ケーススタディ分析 59

5.8.1 元DSTLの発明者たちが防衛・セキュリティ産業向けにレーザー検知・保護システムを開発 59

5.8.2 レーザーメーカーがデントン・バキューム社と協力し、レーザーバーファセットのARおよび

HRコーティングに電子ビーム蒸着を導入 59

5.8.3 レーザーマーキング技術により、赤外線波長を吸収する材料を開発 59

5.9 投資および資金調達シナリオ 60

5.10 技術分析 60

5.10.1 主要技術 60

5.10.1.1 誘電体コーティング技術 60

5.10.1.2 精密光学加工 60

5.10.2 補完技術 61

5.10.2.1 ビーム整形およびコリメーションシステム 61

5.10.2.2 熱管理システム 61

5.10.3 関連技術 61

5.10.3.1 フォトニック集積回路(PIC) 61

5.10.3.2 量子光学および量子通信 61

5.11 貿易分析 62

5.11.1 輸入シナリオ(HSコード901320) 62

5.11.2 輸出シナリオ(HSコード901320) 63

5.12 特許分析 64

5.12.1 特許リスト 65

5.13 規制環境 68

5.13.1 規制機関、政府機関、

およびその他の組織 68

5.13.2 規格 70

5.13.2.1 IEC 60825 – 1: 2014 70

5.13.2.2 ANSI ZI36.1 70

5.13.2.3 連邦レーザー製品性能基準(FLPPS) 70

5.14 主要な会議およびイベント 71

5.15 価格分析 71

5.15.1 主要企業の部品別参考価格 72

5.15.2 地域別平均販売価格の推移 72

5.16 人工知能(AI)がレーザー光学市場に与える影響 73

5.17 トランプ関税がレーザー光学市場に与える影響 74

5.17.1 はじめに 74

5.18 主要関税率 74

5.19 価格影響分析 76

5.20 各地域への主な影響 76

5.20.1 米国 76

5.20.2 欧州 76

5.20.3 アジア太平洋地域 77

5.21 エンドユーザー産業レベルへの影響 77

6 材料別レーザー光学市場 78

6.1 はじめに 78

6.2 セレン化亜鉛(ZnSe) 78

6.3 フッ化カルシウム(CaF2) 78

6.4 フッ化マグネシウム(MgF2) 78

6.5 UVグレード溶融シリカ 78

6.6 KRFグレード溶融シリカ 79

6.7 IRグレード溶融シリカ 79

6.8 N-BK7 79

6.9 N-SF5 79

6.10 サファイア 79

6.11 N-SF11 79

7 レーザー光学部品市場(構成部品別) 80

7.1 はじめに 81

7.2 レーザーミラー 83

7.2.1 レーザー光学への精密性と成長の提供 83

7.3 レーザーレンズ 83

7.3.1 高性能レーザーレンズの需要拡大に向けた応用範囲の拡大 83

7.4 スプリッター 83

7.4.1 マルチチャネルレーザーシステムの普及に伴い、スプリッター市場が急成長 83

7.5 光変調器 84

7.5.1 光変調器が、成長するOEMレーザーアプリケーションにおける統合に革命をもたらす 84

7.6 その他のコンポーネント 84

8 用途別レーザー光学市場 85

8.1 はじめに 86

8.2 レーザー加工 87

8.2.1 自動車および航空宇宙産業におけるレーザー表面合金処理の利用拡大が市場を牽引 87

8.3 光通信 88

8.3.1 データネットワークにおける需要増加が成長を促進 88

8.4 光電子デバイス 90

8.4 光電子デバイス 90

8.4.1 センシングおよびイメージング分野での応用拡大が市場を牽引 90

8.5 医療用レーザーシステム 92

8.5.1 低侵襲手術の採用増加が市場を牽引 92

8.6 LIDAR 93

8.6.1 自動運転車、ロボティクス、

環境モニタリングにおける重要な役割 93

8.7 ディスプレイ・プロジェクター 94

8.7.1 マイクロレーザープロジェクターおよび導波管ディスプレイへの応用拡大が市場を牽引 94

8.8 バーコード 95

8.8.1 物流分野での応用拡大が市場を牽引 95

8.9 その他の応用分野 96

9 エンドユーザー産業別レーザー光学市場 97

9.1 はじめに 98

9.2 電気通信 100

9.2.1 レーザー光学による高速接続性の進化 100

9.3 民生用電子機器 104

9.3.1 レーザー光学によるディスプレイおよびセンシング技術の革新 104

9.4 医療 108

9.4.1 レーザー光学の革新による精密医療の向上 108

9.5 産業 111

9.5.1 レーザー光学による自動化と精密製造の推進 111

9.6 半導体・エレクトロニクス 115

9.6.1 ナノスケール精密化の推進における重要な役割 115

9.7 航空宇宙 119

9.7.1 レーザー光学による精度と安全性の向上 119

9.8 自動車 123

9.8.1 レーザー光学による車両の安全性と自律性の変革 123

9.9 研究 127

9.9.1 先進レーザー光学の精度による科学的発見の促進 127

9.10 その他のエンドユーザー産業 131

10 地域別レーザー光学市場 136

10.1 はじめに 137

10.2 北米 138

10.2.1 北米のマクロ経済見通し 139

10.2.2 米国 142

10.2.2.1 医療業界における小型レーザー加工デバイスの需要増加が市場を牽引 142

10.2.3 カナダ 143

10.2.3.1 政府主導の電気自動車(EV)の開発・生産・販売促進施策が需要を後押し 143

10.2.4 メキシコ 145

10.2.4.1 自動車、航空宇宙、電子機器分野での採用拡大が需要を加速 145

10.3 欧州 146

10.3.1 欧州のマクロ経済見通し 146

10.3.2 ドイツ 151

10.3.2.1 低侵襲手術における使用増加が市場を牽引 151

10.3.3 英国 152

10.3.3.1 温室効果ガス排出削減への注目の高まりが市場成長を促進 152

10.3.4 フランス 153

10.3.4.1 自動車、通信、医療分野における需要増加が市場成長を牽引 153

10.3.5 スペイン 154

10.3.5.1 クラウドコンピューティングの急速な普及が需要を加速 156

10.3.5.1 クラウドコンピューティングの急速な普及が需要を加速 154

10.3.6 イタリア 156

10.3.6.1 スマート製造インフラへの政府主導の重要な取り組みと戦略的投資が成長機会を提供 156

10.3.7 ポーランド 157

10.3.7.1 自動車インフラの成長が市場需要を牽引 157

10.3.8 北欧諸国 158

10.3.8.1 地域の強力な研究エコシステムが収益性の高い成長機会を提供 158

10.3.9 その他の欧州諸国 159

10.4 アジア太平洋地域 160

10.4.1 アジア太平洋地域のマクロ経済見通し 160

10.4.2 中国 164

10.4.2.1 半導体チップ製造プロセスにおける使用量の増加が市場成長を促進する見込み 164

10.4.3 日本 166

10.4.3.1 主要な自動車・電子機器メーカーの存在が市場を牽引する 166

10.4.4 韓国 167

10.4.4.1 家電および自動車産業が市場プレイヤーに成長機会を提供 167

10.4.5 インド 168

10.4.5.1 政府主導の製造業振興施策が需要を牽引 168

10.4.6 オーストラリア 170

10.4.6.1 先進的な製造イニシアチブが市場成長を促進 170

10.4.7 インドネシア 171

10.4.7.1 同国の急速なデジタル変革と政府支援が需要を牽引 171

10.4.8 マレーシア 172

10.4.8.1 政府のインセンティブと戦略的連携による機会創出 172

10.4.9 タイ 173

10.4.9.1 市場成長を加速させる政府4.0イニシアチブ 173

10.4.10 ベトナム 174

10.4.10.1 市場を牽引する強力な製造インフラ 174

10.4.11 その他のアジア太平洋地域 175

10.5 その他の地域(ROW) 176

10.5.1 ROWのマクロ経済見通し 176

10.5.2 南米 179

10.5.2.1 レーザー技術への多額の投資が市場成長を加速 179

10.5.3 中東 179

10.5.3.1 バーレーン 179

10.5.3.1.1 バーレーン市場を後押しする外国投資とAIイノベーション 179

10.5.3.2 クウェート 179

10.5.3.2.1 市場を牽引する医療産業の成長 179

10.5.3.3 オマーン 180

10.5.3.3.1 市場需要を牽引する地域イニシアチブおよび国際的パートナーシップの増加 180

10.5.3.4 カタール 180

10.5.3.4.1 市場を牽引する研究開発の増加 180

10.5.3.5 サウジアラビア 180

10.5.3.5.1 市場を牽引するデジタル変革と技術革新への注目の高まり 180

10.5.3.6 アラブ首長国連邦(UAE) 180

10.5.3.6.1 市場成長を牽引するスマートインフラ 180

10.5.3.7 その他中東地域 181

10.5.4 アフリカ 181

10.5.4.1 南アフリカ 181

10.5.4.1.1 政府資金と大学プログラムによる市場需要の促進 181

10.5.4.2 その他のアフリカ諸国 181

11 競争環境 182

11.1 概要 182

11.2 主要企業の戦略/成功要因 182

11.3 収益分析(2021年~2024年) 184

11.4 市場シェア分析(2024年) 185

11.5 企業評価と財務指標 187

11.5.1 企業評価 187

11.5.2 財務指標 187

11.6 ブランド/製品比較 188

11.7 企業評価マトリックス:主要プレイヤー、2024年 188

11.7.1 スター企業 188

11.7.2 新興リーダー 188

11.7.3 普及型プレイヤー 189

11.7.4 参加企業 189

11.7.5 企業フットプリント:主要プレイヤー、2024年 190

11.7.5.1 企業フットプリント 190

11.7.5.2 地域フットプリント 191

11.7.5.3 コンポーネントフットプリント 191

11.7.5.4 アプリケーションフットプリント 192

11.7.5.5 エンドユーザー産業フットプリント 193

11.8 企業評価マトリックス:スタートアップ/中小企業、2024年 193

11.8.1 先進的企業 193

11.8.2 対応力のある企業 193

11.8.3 ダイナミックな企業 194

11.8.4 スタート地点 194

11.8.5 競合他社との比較:スタートアップ/中小企業、2024年 195

11.8.5.1 主要スタートアップ/中小企業の詳細リスト 195

11.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 196

11.9 競争環境 197

11.9.1 製品発売/改良 197

11.9.2 取引 198

11.9.3 その他の動向 199

12 企業プロファイル 200

12.1 主要プレイヤー 200

12.1.1 コヒーレント社 200

12.1.1.1 事業概要 200

12.1.1.2 提供製品・ソリューション・サービス 202

12.1.1.3 最近の動向 202

12.1.1.3.1 新製品発表 202

12.1.1.3.2 取引実績 203

12.1.1.4 MnMの見解 203

12.1.1.4.1 主な強み/優位性 203

12.1.1.4.2 戦略的選択 203

12.1.1.4.3 弱み/競合上の脅威 203

12.1.2 TRUMPF 204

12.1.2.1 事業概要 204

12.1.2.2 提供製品/ソリューション/サービス 206

12.1.2.3 最近の動向 207

12.1.2.3.1 製品発表 207

12.1.2.4 MnMの見解 208

12.1.2.4.1 主要な強み/勝利の権利 208

12.1.2.4.2 戦略的選択 208

12.1.2.4.3 弱み/競合脅威 208

12.1.3 ハンズレーザーテクノロジー産業グループ株式会社 209

12.1.3.1 事業概要 209

12.1.3.2 提供製品/ソリューション/サービス 211

12.1.3.3 最近の動向 211

12.1.3.3.1 新製品発表 211

12.1.3.3.2 取引 212

12.1.3.4 MnMの見解 212

12.1.3.4.1 主要強み/勝因 212

12.1.3.4.2 戦略的選択 212

12.1.3.4.3 弱み/競合上の脅威 212

12.1.4 IPGフォトニクス社 213

12.1.4.1 事業概要 213

12.1.4.2 提供製品/ソリューション/サービス 214

12.1.4.3 最近の動向 215

12.1.4.3.1 新製品の発売 215

12.1.4.3.2 取引 216

12.1.4.4 MnMの見解 217

12.1.4.4.1 主な強み/勝つ権利 217

12.1.4.4.2 戦略的選択 217

12.1.4.4.3 弱み/競合上の脅威 217

12.1.5 JENOPTIK AG 218

12.1.5.1 事業概要 218

12.1.5.2 提供製品/ソリューション/サービス 220

12.1.5.3 最近の動向 220

12.1.5.3.1 新製品発表 220

12.1.5.3.2 取引実績 221

12.1.5.3.3 その他の動向 221

12.1.5.4 MnMの見解 221

12.1.5.4.1 主な強み/勝因 221

12.1.5.4.2 戦略的選択 222

12.1.5.4.3 弱み/競合上の脅威 222

12.1.6 エドマンド・オプティクス社 223

12.1.6.1 事業概要 223

12.1.6.2 提供製品・ソリューション・サービス 224

12.1.7 レーザーコンポーネンツ 225

12.1.7.1 事業概要 225

12.1.7.2 提供製品・ソリューション・サービス 225

12.1.7.3 最近の動向 226

12.1.7.3.1 新製品の発売 226

12.1.7.3.2 取引 226

12.1.8 住友電気工業株式会社 227

12.1.8.1 事業概要 227

12.1.8.2 提供製品・ソリューション・サービス 229

12.1.9 上海オプティクス 230

12.1.9.1 事業概要 230

12.1.9.2 提供製品・ソリューション・サービス 230

12.1.10 ルメンタム・オペレーションズ LLC 232

12.1.10.1 事業概要 232

12.1.10.2 提供製品・ソリューション・サービス 233

12.1.10.3 最近の動向 234

12.1.10.3.1 製品発売 234

12.1.10.3.2 取引 234

12.1.10.3.3 その他の動向 234

12.2 その他の主要企業 235

12.2.1 ラクロワ・プレシジョン・オプティクス 235

12.2.2 パーキンス・プレシジョン・デベロップメンツ(PPD) 236

12.2.3 アバンティア社 237

12.2.4 フィスバ社 238

12.2.5 アールディーアールグラス社 239

12.2.6 モックオプティクス株式会社 240

12.2.7 キャステック社 241

12.2.8 エムエルディーテクノロジーズ社 241

12.2.9 TECOPTICS INC. 242

12.2.10 APERTURE OPTICAL SCIENCES 243

12.2.11 ZYGO CORPORATION 243

12.2.12 THORLABS INC. 244

12.2.13 杭州シャローム電気光学技術有限公司 245

12.2.14 EKSMA OPTICS 246

12.2.15 OMEGA OPTICAL 246

13 付録 247

13.1 ディスカッションガイド 247

13.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 251

13.3 カスタマイズオプション 253

13.4 関連レポート 253

13.5 著者詳細 254

| ※参考情報 レーザー光学系は、レーザーを用いた光学装置やシステムの総称であり、レーザー光を加工、制御、観測するための技術を含んでいます。レーザーは特定の波長の光を強く集中させて発生させる装置で、その特性を利用して様々な分野で広く応用されています。レーザー光学系には、光学素子、光学配置、制御システム、検出機器などが組み合わさって構成され、多様な機能を持っています。 レーザー光学系の種類には、まずレーザー加工システムがあります。これは、レーザーを使って材料を切断、溶接、彫刻、穴あけなどの加工を行うための装置です。特に金属やプラスチックなどの材料に対して高精度な加工が可能で、製造業での使用が増加しています。 次に、レーザー測定システムがあります。これは、測距、形状測定、速度測定などの目的で使用されるレーザー光学系です。レーザー測距計や3Dスキャナーは、このカテゴリに属し、建築・土木・製造業の品質管理や計量に使用されています。 また、レーザーイメージングシステムもあり、これは医療や科学研究において用いられる技術です。レーザーを用いた内視鏡や顕微鏡は、高解像度の画像を取得するために使用され、診断や研究に役立っています。また、レーザーが発する光の特性を利用して、材料の温度や成分を測定する技術も存在します。 さらに、レーザー通信システムも重要な分野の一つです。光ファイバー通信においては、レーザーを光源として使用し、高速なデータ伝送を支えています。また、衛星通信や地上間通信においても、レーザーは高い帯域幅を持つ通信手段としての役割を果たします。 レーザー光学系の用途は広範で、医療、工業、通信、研究など様々な領域に及んでいます。医療分野では、レーザー治療や手術により、精密な操作が可能となり、傷の回復や痛みの軽減が図られています。工業分野では、効率的かつ高精度な加工が実現され、製造コストの削減に寄与しています。さらに、研究分野においては、レーザーを利用した実験技術が数多く開発され、物質の特性解析や量子情報の研究が進められています。 関連技術としては、光学素子技術や材料技術が挙げられます。光学素子技術は、レンズ、ミラー、プリズム、フィルターなど、レーザー光を操作するための部品を設計・製造する技術です。これにより、レーザー光の特性を制御し、所望の結果を得ることができます。また、材料技術は、レーザー加工に適した新しい材料やコーティング技術の開発を含み、加工精度や耐久性を向上させています。 さらに、コンピュータ技術や制御技術も重要な要素です。レーザー光学系の操作や制御には、高度なアルゴリズムやソフトウェアが必要であり、これにより自動化や最適化が図られています。例えば、加工過程をリアルタイムでモニタリングし、最適な加工条件を維持するためのフィードバック制御システムが重要です。 レーザー光学系は今後も様々な分野での技術革新を促進し続けるでしょう。特に、環境に優しい加工技術や新しい診断法の開発が期待されており、持続可能な社会の構築に寄与することが求められています。レーザー技術は、科学技術の進展に伴い、ますます複雑化・高度化していくと考えられ、研究開発が進むことで新たな応用分野の開拓が期待されています。このような背景から、レーザー光学系の技術は、今後の産業や研究において重要な役割を果たすといえるでしょう。 |