水質検査への注目が高まっていることが、主要な成長要因の一つです。特に、淡水と廃水中の微量汚染物質、汚染物質、微生物を検出するための水質検査が重視されています。一般的な微生物汚染物質には、レジオネラ菌、レジオネラ・ニューモフィラ、サルモネラ菌、エンテロコッカス、大腸菌、緑膿菌、コロiform菌、およびスタフィロコッカス菌が含まれます。水微生物学において、能力試験は極めて重要であり、実験室がこれらの汚染物質を信頼性を持って検出・定量化できることを保証します。盲検サンプルの配布を通じて、能力試験プログラムは実験室の正確かつ一貫した水質分析能力を評価し、公衆衛生を保護します。

微生物検査に加え、実験室の能力評価試験は、特に製薬製造、医療機器生産、透析において、水中のエンドトキシンとピロゲンの濃度測定にも重要な役割を果たします。これらの細菌由来の有害物質は、深刻な健康影響を引き起こす可能性があります。実験室は、エンドトキシン検出の精度を確保するため、リムルスアメーボサイトリサート(LAL)アッセイなどの高度な手法の使用能力を証明する必要があります。このような検査の信頼性の高い結果は、規制基準の遵守と水安全の確保に不可欠です。

市場をさらに拡大する要因として、環境科学分野ではトリチウムを用いて地下水の年齢を測定する能力試験が活用されています。これにより、水脈の貯水量のマッピングや表面汚染への脆弱性の評価が可能になります。国際原子力機関(IAEA)によると、現在トリチウム検査を実施している78の検査機関のうち、必要な分析基準を満たしているのは約半数に過ぎません。IAEAの2020年トレーニングプログラムのようなイニシアチブは、グローバルな試験能力の向上を目指しています。さらに、新製品の発売が市場機会を創出しています。例えば、2022年3月、BIPEAは微生物水質試験向けの新たなプロフィシエンシーテストスキーム(PT 35d)を導入し、淡水中の酵母とカビの濃度を測定可能にしました。

米国を含む多くの国で医療用大麻の合法化と受け入れが進む中、大麻製品の安全性、有効性、規制遵守を確保するため、ラボラトリーの能力評価試験の需要が大幅に増加しています。大麻産業の拡大に伴い、ラボラトリーは有効性測定、農薬残留分析、微生物汚染、重金属検出などにおける正確な性能を証明する必要があります。

カンナビス検査ラボは、質量分析、ガスクロマトグラフィー、高圧液体クロマトグラフィー(HPLC)などの高度な技術や、核酸シーケンス解析や定量ポリメラーゼ連鎖反応(qPCR)などの分子ツールを用いて、生物学的・化学的汚染物質の検出を行っています。高濃度カンナビスの需要増加と規制要件の強化により、専門のカンナビス検査ラボの設立が急増しています。能力試験は、これらのラボが手法を検証し、高い基準を維持することを可能にし、消費者安全と業界全体の信頼性向上に貢献しています。

もう一つの重要な成長要因は、食中毒のグローバルな発生率の増加です。これは、ラボテストと検証の需要をさらに高めています。世界保健機関(WHO)によると、食中毒は年間約6億人に影響を及ぼし、約42万人の死亡を引き起こしています。5歳未満の子供がこの負担の40%を占め、年間約12万5,000人が死亡しています。これらの疾患は、コレラ菌、リステリア、大腸菌、サルモネラ菌などの細菌、ウイルス、クリプトスポリジウムやエンテロアメーバ・ヒストリチカなどの寄生虫、重金属や毒素などの化学物質を含む多様な汚染物質によって引き起こされます。

2024年、米国では食中毒の発生件数が急増し、報告された件数は約1,400件に上り、そのうち98%はリステリア、サルモネラ、E. coliに関連する13件の重大な発生事例に起因していました。特に、冷凍サプリメントシェイクに関連するリステリアの発生事例では、21州で12人の死亡が確認されました。

これらの深刻な数値は規制当局の監視を強化し、食品検査の強化と迅速な回収体制の必要性を浮き彫りにしています。食品生産の集約化、気候変動、国際貿易は食中毒病原体の拡散を加速させており、消費者の新鮮で加工度の低い食品への嗜好の変化が曝露リスクを高めています。この状況下で、検査プロトコルの有効性を検証し、食品安全基準を維持するためには、検査室の能力検証が不可欠です。

さらに、AIやブロックチェーンなどの技術革新は追跡可能性と対応時間を改善し、厳格な実験室検証の必要性をさらに高めています。

市場集中と特徴

市場は、AIを活用した分析、分子診断、高スループット検査プラットフォームなどの技術革新により進化しています。大麻、ゲノミクス、環境監視など新興分野向けにカスタマイズされた革新的な能力検証スキームは、品質保証を変革しています。これらのイノベーションは、より正確で効率的かつスケーラブルなPTサービスを実現し、実験室の能力を強化し、グローバル基準への準拠を確保します。

市場における合併・買収は、技術力、地理的分散、テストポートフォリオの拡大の必要性から、適度に活発です。主要プレイヤーは、サービス拡充と市場シェアの強化を目的として、小規模なPTプロバイダーを買収しています。これらの戦略的取引は、新たな顧客基盤へのアクセス、先進的な手法の獲得、ニッチなテスト分野への進出を可能にし、全体的な市場成長を後押ししています。

厳格な規制枠組みが市場に大きな影響を与えています。ISO、CLIA、CAPなどの認証機関は、コンプライアンスのため定期的な能力試験を要求しています。規制要件は、検査室が最低限の品質基準を満たすことを保証し、PTを不可欠なサービスとして位置付けています。データ整合性、公衆衛生、患者安全へのグローバルな重点化により、規制遵守はすべての業界におけるLPTプロバイダーの主要な成長ドライバーとなっています。

臨床診断、大麻、食品安全性、水質に関する新たな専門的なPTスキームの導入が市場成長を促進しています。業界固有のニーズに合わせたカスタムプログラム(微生物検査や高度な化学分析など)は、検査機関がニッチ分野での専門性を証明するのを可能にします。継続的な製品拡張は、関連性の維持、競争優位性の確保、顧客と規制要件の進化に対応する能力を保証します。

新興経済地域(アジア太平洋、ラテンアメリカ、アフリカ)における検査機関の認証需要の増加が地域拡大を促進しています。国際的な能力評価機関は、規制基準の遵守を支援し、公衆衛生イニシアチブを支えるため、現地パートナーシップ、地域検査機関、トレーニングセンターを設立しています。地域多角化は顧客層の拡大だけでなく、グローバルな検査実践の標準化を促進し、市場持続可能性と長期成長を支援します。

業界動向

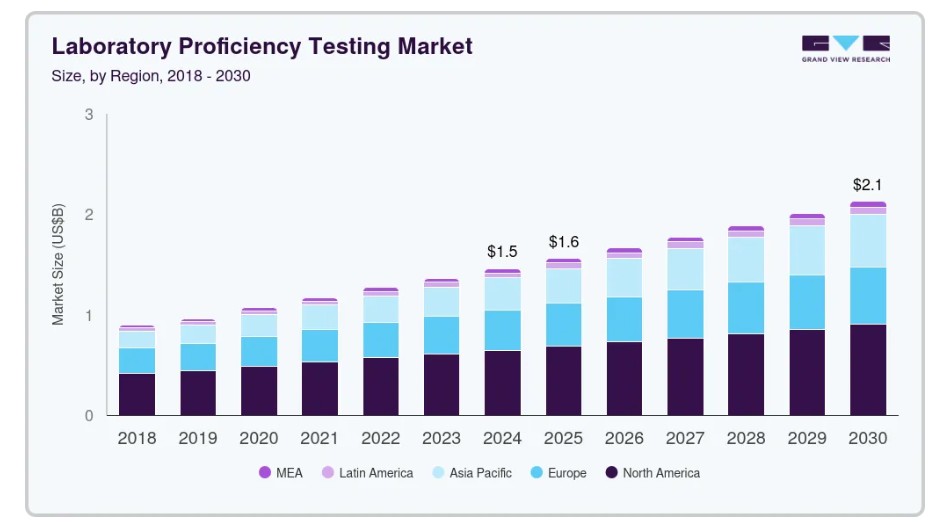

臨床診断セグメントは2024年に32.73%の最大の市場シェアを占め、診断結果の誤りを最小限に抑え、正確性と品質を確保するための能力試験(PT)の広範な採用が要因です。PTは臨床診断において不可欠であり、CLIA認証の必須要件として機能しています。CLIA認証は、法的ラボラトリー運営のための重要な規制承認です。CMSは2022年7月、CLIA規制下のPT要件の見直しを提案しました。臨床診断ラボラトリーは、病院に比べて診断誤りの発生率が低い傾向にあり、これは堅固な品質管理システムの一環としてPTを定期的に実施していることが主な要因です。診断手順の複雑化と早期かつ正確な疾患検出の需要増加に伴い、PTは臨床診断における高い基準を維持し、信頼性の高い結果を確保するために不可欠となっています。

カンナビスセグメントは、カンナビス産業の急速な拡大、カンナビス由来製品の承認増加、カンナビスに特化したPTを提供する検査室の増加を背景に、予測期間中に最も高い年平均成長率(CAGR)を記録すると予測されています。この分野では、品質管理と標準化を推進する複数の戦略的イニシアチブと協業が進んでいます。例えば、2022年5月、AOAC INTERNATIONALはSignature Scienceと提携し、カンナビス検査専用のPT材料の開発を開始しました。また、2023年4月には、Trust in Testingイニシアチブが、検査結果の一貫性、信頼性、信頼性を向上させることを目的とした全国的なカンナビス検査基準を策定しました。規制要件の遵守を超えて、PTプログラムはカンナビス業界全体で統一された検査プロトコルを確立し、検査室の業務実践を調和させる重要な役割を果たしています。この標準化はデータの一貫性を確保し、医療用、娯楽用、産業用いずれの用途においてもカンナビス製品が厳格な安全性と品質基準を満たすことを支援します。PTプログラムへの参加は、カンナビス検査室が分析能力を検証し、業務の正確性を向上させ、信頼性を強化するのを可能にし、最終的に業界の成長と規制遵守を支援します。

技術動向

細胞培養セグメントは、2024年に26.82%の売上高シェアで市場をリードしました。その大きな市場シェアは、感染性微生物の検出に細胞培養技術が広く応用されていることに主に起因しています。細胞培養ベースの製品の採用拡大がこれらの技術の採用を促進し、微生物株の培養収量を最大化しています。これらの検査は、実験室プロセスの正確性と完全性を維持し、細胞培養由来製品の安全性と有効性を確保し、製薬および医療分野の規制基準に準拠するために不可欠です。さらに、モノクローナル抗体を含む細胞培養ベースの治療薬の普及が、微生物株の培養最適化、製品の一貫性確保、バイオ医薬品製造時の品質管理維持に不可欠な細胞培養検査の需要をさらに後押ししています。

クロマトグラフィーセグメントは、予測期間中に最も高い成長率を記録すると予測されています。製薬・バイオテクノロジー分野における品質管理の信頼性・安全性の向上は、セグメントの需要を後押しし、主要な市場プレイヤーがクロマトグラフィー技術を採用して実験室能力評価サービスを提供するように動機付けています。例えば、LGCが提供するPHARMASSUREプログラムは、製薬業界の専門的なニーズに対応した高性能液体クロマトグラフィー(HPLC)能力評価サービスを提供しています。

最終用途別動向

病院セグメントは、2024年に売上高の31.36%を占め、市場を支配しています。これは、病院における定期的な能力評価の需要増加が要因です。病院の検査室は正確な結果を提供する必要があるため、定期的な能力評価が不可欠です。さらに、病院で実施される検査の増加も、PTの需要をさらに後押しすると予想されます。また、先進国では能力評価プログラムが広く実施されており、病院が便利な保険カバーを提供しているため、患者にとっての優先選択肢となっています。さらに、能力評価に定期的に参加することで、検査室は評価手法の有効性を検証し、改善点を特定し、診断手続きにおける最高水準の精度を維持することが可能です。

契約研究機関(CRO)セグメントは、予測期間中に最も急速な成長率を示すと予想されています。この急速な拡大は、医療分野におけるアウトソーシングサービスの採用拡大、研究開発(R&D)への注力の強化、臨床試験を規制する厳格なガイドラインに起因しています。インドや中国などの新興経済国はCRO活動の主要な拠点となり、プロフィシエンシーテストの需要をさらに後押ししています。研究への重点強化とFDAの臨床試験に関する厳格な規制により、CRO内の検査室プロフィシエンシーテストの重要性が高まっています。能力評価プログラムを導入することで、CROは正確で信頼性の高いラボラトリー分析を保証し、規制基準を満たし、プロセスを標準化、データ品質を向上させ、研究パートナーとしての評判を強化できます。これにより、研究の進展を支援し、より信頼性の高い臨床試験結果を提供することが可能になります。

地域別動向

北米のラボラトリー能力評価市場は、2024年に44.39%のシェアを占め、グローバル市場を支配しています。この地域の優位性は、確立された製薬・診断産業の存在、実験室認証に関する厳格な規制枠組み、および実験室能力評価の採用拡大に起因します。さらに、アメリカプロフィシエンシー研究所、アメリカ病理医学会、バイオ・ラッド・ラボラトリーズ社などの主要な市場プレイヤーの存在と、確立された医療インフラが、地域の市場成長の主要な要因となっています。

米国ラボラトリー能力評価市場動向

米国におけるラボラトリー能力評価市場は、厳格な能力評価要件を満たすことで認証を維持する必要がある認証済みラボラトリーの広範なネットワークによって牽引されています。北米では、全国に20万件を超えるラボラトリーが運営されているため、米国が市場を支配しています。注目すべき点は、病院内検査室が全体の5%に過ぎないにもかかわらず、実施される検査の約55%を占めている点です。臨床検査改善法(CLIA)ガイドラインの遵守(検査の複雑さに基づく認証を義務付ける)が、能力評価試験の需要をさらに高めています。

欧州検査室能力評価市場動向

欧州の検査室能力評価市場は、応用分野の拡大と新規プログラムの展開により拡大しています。この地域は北米に次ぐ第2位の市場シェアを売上高で占めており、今後数年間で強い年平均成長率(CAGR)を記録すると予測されています。研究開発資金の増加と主要な市場プレイヤーの存在が、この成長の主要な要因となっています。さらに、Eurachemのような組織が欧州全体で品質管理の促進を積極的に推進しています。

イギリス検査室能力評価市場は、欧州市場における同国の重要な役割と、堅固な研究開発の進展を背景に拡大しています。研究開発(R&D)への注目が高まっていること、特にバイオ医薬品と医薬品分野での動向が、能力試験サービスの需要をさらに高めています。医薬品企業と業界プレイヤー間の戦略的提携は、品質保証と実験室能力の向上をさらに促進しています。2020年9月には、Diaceutics PLCがDXRXプラットフォームに関する3つの新たな提携を発表しました。同社は、カナダ病理学品質保証(CPQA-AQCP)、欧州分子遺伝学品質ネットワーク(EMQN CIC)、北欧免疫組織化学品質管理(NordiQC)を含む外部品質評価機関と提携し、診断検査におけるグローバルなベストプラクティスの確立と、ラボ内での高品質保証基準の確保を目指しています。

ドイツのラボラトリープロフィシエンシーテスト市場は、欧州で最も堅固な医療システムと先進的なインフラに支えられています。自動化ラボ機器の広範な利用は、正確な結果を得るために綿密なメンテナンスと標準化を必要とし、これによりプロフィシエンシーテストサービスの需要が増加しています。Kunststoff-Institut für die mittelständische Wirtschaft NRW GmbHやIfEP GmbHのような組織は、コンピュータ断層撮影(CT)における調整決定に特化したプロフィシエンシープログラムを含む専門的なテストソリューションを提供することで、この市場を強化しています。さらに、食品と水の品質および無菌性への注目が高まっていること(SARS-CoV-2パンデミックによりさらに強化された)が、実験室の拡大を促進しています。ドイツでは、FDA基準を満たすため、原材料と完成品の定期的な検査を実施する必要がある100社を超える製薬企業が存在し、能力試験は同国における品質保証の不可欠な要素 remains.

アジア太平洋地域の実地試験市場動向

アジア太平洋地域の実地試験市場は、製薬・バイオ製薬産業の拡大、資金投入の増加、実験室インフラの改善を背景に、著しい成長を遂げています。同地域はグローバル製薬企業からの大規模な投資を惹きつけ、標準化された試験の需要をさらに後押ししています。2024年3月、ノボノルディスクは中国での製造能力拡大にUSD 556百万ドルを投資すると発表しました。これらの動向は、品質管理と規制遵守の重要性が高まっていることを示しており、ラボラトリーにおける能力試験の必要性がさらに増大しています。

日本ラボラトリー能力試験市場は著しい成長を遂げています。アジア太平洋地域で最大の市場の一つである日本は、急速な高齢化、医療需要の増加、診断技術の発展により牽引されています。年齢関連疾患の増加に伴い、正確で高品質な診断サービスの需要が高まっています。この精密で効率的な実験室検査への需要は、臨床診断、製薬、食品、化粧品など多様な分野で能力試験と認証プログラムの需要を後押ししています。

中国の検査室能力評価市場は、医療費の増加、慢性疾患の有病率上昇、バイオ医薬品セクターの急速な拡大を背景に、著しい成長を遂げています。イギリスのNHSの調査によると、中国の医療費は2027年までにUSD 252億ドルに達すると予測されており、これは同国が医療と診断インフラの強化にコミットしていることを示しています。世界最大の人口を抱える中国では、アルツハイマー病、COPD、乳がん、前立腺がんなどの慢性疾患の急増により、高度で高精度な診断ラボラトリーの需要が拡大しています。医療提供者が正確な疾患管理と早期発見を目指す中、認定された信頼性の高いラボラトリーの必要性が高まっています。

ラテンアメリカ 検査室能力評価市場動向

ラテンアメリカの検査室能力評価市場は、検査の品質保証に対する政府の支援拡大を背景に、著しい成長を遂げています。地域内の各国政府は、診断結果の正確性と信頼性を向上させ、国際基準への準拠を確保するため、能力評価プログラムへの投資を強化しています。例えば、2023年にコロンビアはPCRを用いたSARS-CoV-2検出のための全国的な能力評価試験(PT)を開発・実施しました。この取り組みでは、121の検査施設に検査試料を配布し、低濃度と高濃度のウイルスRNAを検出する能力を評価しました。結果では、98.3%の検査施設が満足のいく性能を達成し、高い能力が示されました。

ブラジル検査施設能力評価市場は、検査精度向上を目的とした組織の取り組みと製薬業界の急速な成長を背景に拡大しています。国際的・国内の組織が主導するプログラムは、検査基準を向上させ、検査施設がグローバルな品質基準を満たすよう支援しています。この分野の主要なプレイヤーの一つが国際原子力機関(IAEA)です。IAEAは、世界中の研究所(ブラジルを含む)の分析結果の品質を評価・向上させるための研究所能力評価試験と研究所間比較試験(ILCs)を実施しています。これらのプログラムに参加することで、ブラジルの研究所は信頼性を高め、検査プロセスの信頼性を確保できます。

中東・アフリカ地域の実験室能力評価市場動向

中東・アフリカ(MEA)地域の実験室能力評価市場は、経済成長と医療投資の増加を背景に急速に拡大しています。正確で信頼性の高い診断検査の需要増加が、能力評価サービスの採用を促進し、実験室がグローバルな品質基準と規制基準に準拠することを確保しています。市場成長を後押しする主要因は、規制遵守と実験室認証への重視の高まりです。アルジェリアの国家刑事科学・犯罪学研究所(NICC/GN)が、2024年7月に化学兵器禁止機関(OPCW)から認証を受けたことは、同地域が国際的な品質基準を維持する決意を示しています。

サウジアラビアの検査能力評価市場は、医療インフラの進展、厳格な規制遵守、医療診断技術の革新を背景に、著しい成長を遂げています。サウジアラビアは「ビジョン2030」の一環として、鉱物資源の豊富な地質資源(評価額2.5兆ドル超)を活用した鉱物産業の育成にも注力しています。この経済多角化は、医療サービスの向上、技術革新の促進、高い医療基準の維持という同国の広範な目標と一致しています。

主要な検査能力評価企業動向

主要な市場プレイヤーは、新製品発売、提携、地理的拡大などの市場戦略を採用し、グローバルな存在感を強化しています。例えば、2023年1月、BIPEAは表面微生物学における新たな能力評価試験を導入し、サービス範囲を拡大しました。この新試験は、同分野の専門家が表面微生物学分析の専門知識と能力を向上させることを可能にします。さらに、2022年4月、NSI LabはSpexとUSPテストと提携し、製薬業界の専門家が能力を評価し、規制要件を満たすための包括的なソリューションを提供しています。

主要な実験室能力評価企業:

以下の企業は、実験室能力評価市場の主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- LGC Limited

- Bio-Rad Laboratories, Inc.

- Randox Laboratories Ltd.

- QACS – The Challenge Test Laboratory

- Merck KGaA

- Weqas

- BIPEA

- NSI Lab Solutions

- Absolute Standards, Inc.

- INSTAND

最近の動向

- 2025年2月、コルメイ・ダイアグノスティクスはRandox International Quality Assessment Scheme(RIQAS)と提携し、世界クラスの外部品質評価(EQA)プログラムを提供開始しました。この提携により、Cormay Diagnosticsの体外診断用医療機器(IVD)ソリューションは、世界最大級のEQAフレームワークの一つにおいて評価可能となり、世界中で7万を超えるラボラトリーが参加しています。

- 2024年11月、CAPは体外診断用医療機器(IVD)企業を対象とした新たな能力試験(PT)報告書を発行しました。このイニシアチブは、顧客ニーズの理解と対応を強化し、診断分野における試験の品質と精度を向上させることを目的としています。

- 2024年6月、BIPEAは人工汚染された小麦粉における微生物学に焦点を当てた実験的PT 56Aプログラムを導入しました。このイニシアチブは、小麦粉サンプル中の微生物汚染の検出精度を向上させることで、食品の安全性と品質管理を強化することを目的としています。

グローバルラボラトリープロフィシエンシートesting市場レポートのセグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新のトレンド分析と共に、グローバル、地域、国別の売上高成長を予測しています。この調査では、Grand View Researchはグローバルラボラトリープロフィシエンシートesting市場レポートを、業界、技術、最終用途、地域に基づいてセグメント化しています:

業界別見通し(売上高、米ドル百万、2018年~2030年)

- 臨床診断

- 臨床化学

- 免疫化学

- 血液学

- 腫瘍学

- 分子診断

- PCR

- その他

- 凝固

- その他

- 医薬品

- 生物製品

- ワクチン

- 血液

- 組織

- その他

- 生物製品

- 微生物学

- 病原体検査

- 無菌検査

- エンドトキシンおよびピロゲン検査

- 成長促進検査

- その他

- カンナビス

- 医療

- 非医療

技術動向(売上高、米ドル百万、2018年~2030年)

- 細胞培養

- 分光法

- ポリメラーゼ連鎖反応

- クロマトグラフィー

- 免疫測定法

- その他

最終用途別見通し(売上高、米ドル百万、2018年~2030年)

- 病院

- 契約研究機関

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- 研究所

- 独立系研究所

- 専門研究所

地域別見通し(売上高、百万米ドル、2018年~2030年)北米米国カナダメキシコ欧州英国ドイツ フランス イタリア スペイン デンマーク スウェーデン ノルウェー アジア太平洋 日本 中国 インド オーストラリア タイ 韓国 ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 産業

1.2.2. 技術

1.2.3. 最終用途

1.2.4. 地域範囲

1.2.5. 推定と予測のタイムライン。

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析 (モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 業界見通し

2.2.2. 技術動向

2.2.3. 最終用途動向

2.2.4. 地域動向

2.3. 競合分析

第3章 実験室プロフィシエンシー検査市場変数、動向、および範囲

3.1. 市場セグメンテーションと範囲

3.2. 市場系譜動向

3.2.1. 親市場動向

3.2.2. 関連/付帯市場動向

3.3. 市場動向と展望

3.4. 市場動向

3.4.1. 水質検査への注目度の高まり

3.4.2. 医療用大麻の合法化とカンナビス検査施設の増加

3.4.3. 食中毒の発生増加

3.5. 市場制約要因分析

3.5.1. 実験室能力評価試験における高い資本投資

3.6. 業界分析ツール

3.6.1. ポーターの5つの力分析

3.6.2. PESTEL分析

3.7. 業界別市場機会分析

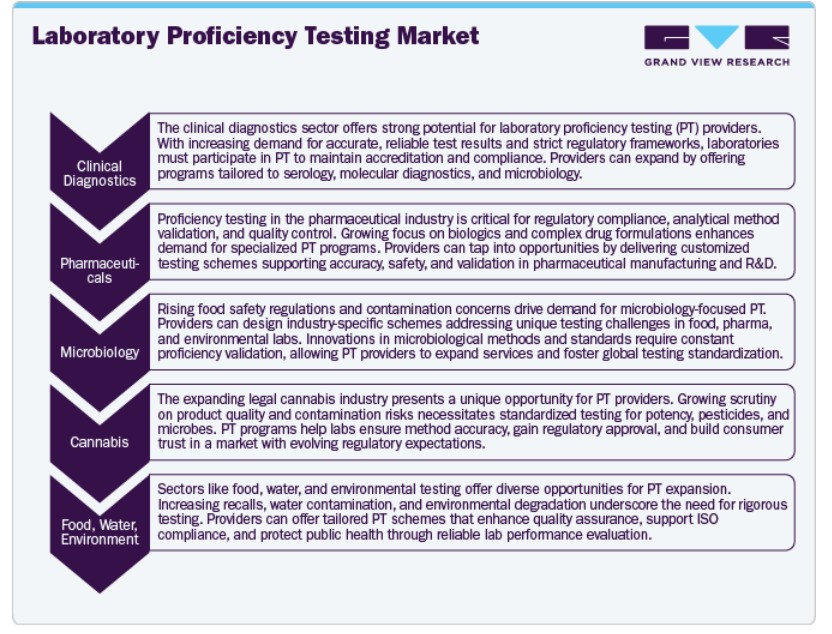

3.7.1. 臨床診断

3.7.2. 製薬

3.7.3. 微生物学

3.7.4. 大麻

3.7.5. その他

3.8. 市場の新興戦略

第4章 実験室能力試験市場:業界推定とトレンド分析

4.1. 実験室能力試験市場:業界動向分析

4.2. 実験室能力試験市場推定と予測(業界別)

4.3. 臨床診断

4.3.1. 臨床診断市場(2018年~2030年、百万ドル)

4.3.2. 臨床化学

4.3.2.1. 臨床化学市場、2018年~2030年(百万ドル)

4.3.3. 免疫化学

4.3.3.1. 免疫化学市場、2018年~2030年(百万ドル)

4.3.4. 血液学

4.3.4.1. 血液学市場、2018年~2030年(百万米ドル)

4.3.5. 腫瘍学

4.3.5.1. 腫瘍学市場、2018年~2030年 (百万ドル)

4.3.6. 分子診断

4.3.6.1. 分子診断市場、2018年~2030年(百万ドル)

4.3.6.2. PCR

4.3.6.2.1. PCR市場、2018年~2030年(百万ドル)

4.3.6.3. その他

4.3.6.3.1. その他市場、2018年~2030年(百万ドル)

4.3.7. 凝固

4.3.7.1. 凝固市場、2018年~2030年(百万ドル)

4.3.8. その他

4.3.8.1. その他市場、2018年~2030年(百万ドル)

4.4. 医薬品

4.4.1. 医薬品市場、2018年~2030年(百万ドル)

4.4.2. 生物学的製品

4.4.2.1. 生物学的製品市場、2018年~2030年(百万ドル)

4.4.2.2. ワクチン

4.4.2.2.1. ワクチン市場、2018年~2030年(百万米ドル)

4.4.2.3. 血液

4.4.2.3.1. 血液市場、2018年~2030年(百万米ドル)

4.4.2.4. 組織

4.4.2.4.1. 組織市場、2018年~2030年(百万米ドル)

4.4.3. その他

4.4.3.1. その他市場、2018年~2030年(百万米ドル)

4.5. 微生物学

4.5.1. 微生物学市場、2018年~2030年(百万米ドル)

4.5.2. 病原体検査

4.5.2.1. 病原体検査市場、2018年~2030年(百万米ドル)

4.5.3. 滅菌検査

4.5.3.1. 滅菌検査市場、2018年~2030年 (百万ドル)

4.5.4. エンドトキシンおよびピロゲン検査

4.5.4.1. エンドトキシンおよびピロゲン検査市場、2018年~2030年(百万ドル)

4.5.5. 成長促進検査

4.5.5.1. 成長促進試験市場、2018年~2030年(百万ドル)

4.5.6. その他

4.5.6.1. その他市場、2018年~2030年(百万ドル)

4.6. 大麻

4.6.1. 大麻市場、2018年~2030年(百万ドル)

4.6.2. 医療

4.6.2.1. 医療市場、2018年~2030年(百万米ドル)

4.6.3. 非医療

4.6.3.1. 非医療市場、2018年~2030年(百万米ドル)

4.7. その他

4.7.1. その他市場、2018年~2030年(百万ドル)

第5章 実験室能力試験市場:技術動向分析

5.1. 実験室能力試験市場:技術動向分析

5.2. 実験室能力試験市場の見積もりおよび予測(技術別)

5.3. 細胞培養

5.3.1. 細胞培養市場、2018年~2030年(百万米ドル)

5.4.分光法

5.4.1.分光法市場、2018年~2030年(百万米ドル)

5.5. ポリメラーゼ連鎖反応(PCR)

5.5.1. ポリメラーゼ連鎖反応(PCR)市場、2018年~2030年(百万米ドル)

5.6. クロマトグラフィー

5.6.1. クロマトグラフィー市場、2018年~2030年 (USD百万)

5.7. 免疫測定

5.7.1. 免疫測定市場、2018年~2030年(USD百万)

5.8. その他

5.8.1. その他市場、2018年~2030年(USD百万)

第6章. 実験室能力評価市場:最終用途別推定値とトレンド分析

6.1. 実験室能力評価市場:最終用途別動向分析

6.2. 実験室能力評価市場推定値と予測(最終用途別)

6.3. 病院

6.3.1. 病院市場(2018年~2030年)(百万米ドル)

6.4. 契約研究機関

6.4.1. 契約研究機関市場、2018年~2030年(百万米ドル)

6.5. 製薬・バイオテクノロジー企業

6.5.1. 製薬・バイオテクノロジー企業市場、2018年~2030年(百万米ドル)

6.6. 学術・研究機関

6.6.1. 学術・研究機関市場、2018年~2030年 (USD百万)

6.7. 研究所

6.7.1. 研究所市場、2018年~2030年(USD百万)

6.7.2. 独立系研究所

6.7.2.1. 独立系研究所市場、2018年~2030年(USD百万)

6.7.3. 専門研究所

6.7.3.1. 専門ラボラトリー市場、2018年~2030年(百万米ドル)

第7章 ラボラトリー能力評価市場:地域別推定値とトレンド分析

7.1. ラボラトリー能力評価市場シェア(地域別)、2024年と2030年

7.2. 地域別市場シェア分析、2024年と2030年

7.3. 地域別市場ダッシュボード

7.4. グローバル地域別市場概要

7.5. 市場規模、予測、トレンド分析、2018年から2030年:

7.6. 北米

7.6.1. 北米ラボラトリープロフィシエンシーテスト市場、2018年~2030年(百万米ドル)

7.6.2. 米国

7.6.2.1. 主要国動向

7.6.2.2. 競争状況

7.6.2.3. 規制枠組み

7.6.2.4. 米国 実験室能力試験市場、2018年~2030年(百万米ドル)

7.6.3. カナダ

7.6.3.1. 主要国動向

7.6.3.2. 競争状況

7.6.3.3. 規制枠組み

7.6.3.4. カナダ 実験室能力試験市場、2018年~2030年(百万米ドル)

7.6.4. メキシコ

7.6.4.1. 主要国の動向

7.6.4.2. 競争状況

7.6.4.3. 規制枠組み

7.6.4.4. メキシコ 実験室能力試験市場、2018年~2030年(百万米ドル)

7.7. ヨーロッパ

7.7.1. ヨーロッパの検査能力評価市場(2018年~2030年)(百万米ドル)

7.7.2. イギリス

7.7.2.1. 主要国の動向

7.7.2.2. 競争状況

7.7.2.3. 規制枠組み

7.7.2.4. イギリス 実験室能力試験市場、2018年~2030年(百万ドル)

7.7.3. ドイツ

7.7.3.1. 主要国動向

7.7.3.2. 競争状況

7.7.3.3. 規制枠組み

7.7.3.4. ドイツのラボラトリー能力試験市場、2018年~2030年(百万米ドル)

7.7.4. フランス

7.7.4.1. 主要国の動向

7.7.4.2. 競争状況

7.7.4.3. 規制枠組み

7.7.4.4. フランス 実験室能力試験市場、2018年~2030年(百万米ドル)

7.7.5. イタリア

7.7.5.1. 主要国動向

7.7.5.2. 競争状況

7.7.5.3. 規制枠組み

7.7.5.4. イタリアの検査能力評価市場、2018年~2030年(百万米ドル)

7.7.6. スペイン

7.7.6.1. 主要国の動向

7.7.6.2. 競争状況

7.7.6.3. 規制枠組み

7.7.6.4. スペインの検査能力評価市場、2018年~2030年(百万ドル)

7.7.7. デンマーク

7.7.7.1. 主要国の動向

7.7.7.2. 競争状況

7.7.7.3. 規制枠組み

7.7.7.4.デンマークの検査所能力試験市場、2018年~2030年(百万米ドル)

7.7.8. スウェーデン

7.7.8.1. 主要国動向

7.7.8.2. 競争状況

7.7.8.3. 規制枠組み

7.7.8.4. スウェーデン 実験室能力試験市場、2018年~2030年(百万米ドル)

7.7.9. ノルウェー

7.7.9.1. 主要国動向

7.7.9.2. 競争状況

7.7.9.3. 規制枠組み

7.7.9.4. ノルウェー 実験室能力試験市場、2018年~2030年(百万米ドル)

7.8. アジア太平洋

7.8.1. アジア太平洋地域 実験室能力評価市場、2018年~2030年(百万米ドル)

7.8.2. 日本

7.8.2.1. 主要国動向

7.8.2.2. 競争状況

7.8.2.3. 規制枠組み

7.8.2.4. 日本 実験室能力評価市場、2018年~2030年(百万米ドル)

7.8.3. 中国

7.8.3.1. 主要国動向

7.8.3.2. 競争状況

7.8.3.3. 規制枠組み

7.8.3.4. 中国 実験室能力評価市場、2018年~2030年(百万米ドル)

7.8.4. インド

7.8.4.1. 主要国動向

7.8.4.2. 競争状況

7.8.4.3. 規制枠組み

7.8.4.4. インドの検査能力評価市場、2018年~2030年(百万米ドル)

7.8.5. オーストラリア

7.8.5.1. 主要国動向

7.8.5.2. 競争状況

7.8.5.3. 規制枠組み

7.8.5.4. オーストラリアの検査能力評価市場、2018年~2030年(百万米ドル)

7.8.6. タイ

7.8.6.1. 主要国動向

7.8.6.2. 競争状況

7.8.6.3. 規制枠組み

7.8.6.4.タイの検査能力評価市場、2018年~2030年(百万米ドル)

7.8.7.韓国

7.8.7.1.主要国の動向

7.8.7.2.競争状況

7.8.7.3.規制枠組み

7.8.7.4. 韓国 実験室能力試験市場、2018年~2030年(百万米ドル)

7.9. ラテンアメリカ

7.9.1. ラテンアメリカ 実験室能力試験市場、2018年~2030年(百万米ドル)

7.9.2. ブラジル

7.9.2.1. 主要国動向

7.9.2.2. 競争状況

7.9.2.3. 規制枠組み

7.9.2.4. ブラジル 実験室能力評価市場、2018年~2030年(百万米ドル)

7.9.3. アルゼンチン

7.9.3.1. 主要国動向

7.9.3.2. 競争状況

7.9.3.3. 規制枠組み

7.9.3.4. アルゼンチン 実験室能力試験市場、2018年~2030年(百万米ドル)

7.10. MEA

7.10.1. MEA 実験室能力試験市場、2018年~2030年(百万米ドル)

7.10.2. 南アフリカ

7.10.2.1. 主要国動向

7.10.2.2. 競争状況

7.10.2.3. 規制枠組み

7.10.2.4. 南アフリカ 実験室能力評価市場、2018年~2030年(百万米ドル)

7.10.3. サウジアラビア

7.10.3.1. 主要国動向

7.10.3.2. 競争状況

7.10.3.3. 規制枠組み

7.10.3.4. サウジアラビアの検査能力評価市場(2018年~2030年、百万米ドル)

7.10.4. アラブ首長国連邦

7.10.4.1. 主要国動向

7.10.4.2. 競争状況

7.10.4.3. 規制枠組み

7.10.4.4. アラブ首長国連邦の検査所能力評価市場、2018年~2030年(百万米ドル)

7.10.5. クウェート

7.10.5.1. 主要国の動向

7.10.5.2. 競争状況

7.10.5.3. 規制枠組み

7.10.5.4. クウェート 実験室能力評価市場、2018年~2030年(百万米ドル)

第8章 競争環境

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業分類

8.3. 戦略マッピング

8.4. 2024年の企業市場シェア分析

8.5. 企業プロファイル

8.5.1. LGC Limited

8.5.1.1. 概要

8.5.1.2. 財務実績(純売上高/売上高/EBITDA/粗利益)

8.5.1.3. 製品ベンチマーク

8.5.1.4. 戦略的イニシアチブ

8.5.2. Bio-Rad Laboratories, Inc

8.5.2.1. 概要

8.5.2.2. 財務実績(純売上高/売上高/EBITDA/粗利益)

8.5.2.3. 製品ベンチマーク

8.5.2.4. 戦略的イニシアチブ

8.5.3. Randox Laboratories

8.5.3.1. 概要

8.5.3.2. 財務実績(純売上高/売上高/EBITDA/粗利益)

8.5.3.3. 製品ベンチマーク

8.5.3.4. 戦略的イニシアチブ

8.5.4. QACS – チャレンジテストラボラトリー

8.5.4.1. 概要

8.5.4.2. 財務実績(純売上高/売上高/EBITDA/粗利益)

8.5.4.3. 製品ベンチマーク

8.5.4.4. 戦略的イニシアチブ

8.5.5. Merck KGaA

8.5.5.1. 概要

8.5.5.2. 財務実績(純売上高/売上高/EBITDA/粗利益)

8.5.5.3. 製品ベンチマーク

8.5.5.4. 戦略的イニシアチブ

8.5.6. Weqas

8.5.6.1. 概要

8.5.6.2. 財務実績(純売上高/売上高/EBITDA/粗利益)

8.5.6.3. 製品ベンチマーク

8.5.6.4. 戦略的イニシアチブ

8.5.7. BIPEA

8.5.7.1. 概要

8.5.7.2. 財務実績(純売上高/売上高/EBITDA/粗利益)

8.5.7.3. 製品ベンチマーク

8.5.7.4. 戦略的イニシアチブ

8.5.8. NSI Lab Solutions

8.5.8.1. 概要

8.5.8.2. 財務実績(純売上高/売上高/EBITDA/粗利益)

8.5.8.3. 製品ベンチマーク

8.5.8.4. 戦略的イニシアチブ

8.5.9. Absolute Standards, Inc.

8.5.9.1. 概要

8.5.9.2. 財務実績(純売上高/売上高/EBITDA/粗利益)

8.5.9.3. 製品ベンチマーク

8.5.9.4. 戦略的イニシアチブ

8.5.10. INSTAND

8.5.10.1. 概要

8.5.10.2. 財務実績(純売上高/売上高/EBITDA/粗利益)

8.5.10.3. 製品ベンチマーク

8.5.10.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 グローバル 実験室能力評価市場、産業別、2018年~2030年(百万ドル)

表3 グローバル 実験室能力評価市場、技術別、2018年~2030年(百万ドル)

表4 グローバル 実験室能力評価市場、最終用途別、2018年~2030年(百万ドル)

表5 地域別グローバルラボラトリー能力評価市場(2018年~2030年、百万ドル)

表6 北米ラボラトリー能力評価市場(国別、2018年~2030年、百万ドル)

表7 北米のラボラトリー能力評価市場、産業別、2018年~2030年(百万米ドル)

表8 北米のラボラトリー能力評価市場、技術別、2018年~2030年(百万米ドル)

表9 北米 実験室能力評価市場、用途別、2018年~2030年(百万米ドル)

表10 米国 実験室能力評価市場、産業別、2018年~2030年(百万米ドル)

表11 米国 ラボラトリー能力評価市場、技術別、2018年~2030年(百万ドル)

表12 米国ラボラトリー能力評価市場、最終用途別、2018年~2030年(百万ドル)

表13 カナダラボラトリー能力評価市場、産業別、2018年~2030年 (百万ドル)

表14 カナダ 実験室能力試験市場、技術別、2018年~2030年(百万ドル)

表15 カナダ 実験室能力試験市場、最終用途別、2018年~2030年 (USD百万)

表16 ヨーロッパ 実験室能力評価市場、国別、2018年~2030年 (USD百万)

表17 ヨーロッパ 実験室能力評価市場、産業別、2018年~2030年 (USD百万)

表18 欧州・アメリカ 実験室能力評価市場(技術別)、2018年~2030年(百万米ドル)

表19 欧州・アメリカ 実験室能力評価市場(最終用途別)、2018年~2030年(百万米ドル)

表20 イギリス 実験室能力評価市場(産業別)、2018年~2030年(百万米ドル)

表21 イギリス 実験室能力試験市場、技術別、2018年~2030年(百万ドル)

表22 イギリス 実験室能力試験市場、最終用途別、2018年~2030年(百万ドル)

表23 ドイツ 実験室能力試験市場、産業別、2018年~2030年 (USD百万)

表24 ドイツのラボラトリー能力試験市場、技術別、2018年~2030年(USD百万)

表25 ドイツのラボラトリー能力試験市場、最終用途別、2018年~2030年(USD百万)

表26 フランスのラボラトリー能力試験市場、産業別、2018年~2030年 (USD 百万)

表27 フランス 実験室能力試験市場、技術別、2018年~2030年 (USD 百万)

表28 フランス 実験室能力試験市場、最終用途別、2018年~2030年 (USD 百万)

表29 イタリア 実験室能力試験市場、産業別、2018年~2030年 (USD 百万)

表30 イタリアのラボラトリー能力試験市場、技術別、2018年~2030年(百万ドル)

表31 イタリアのラボラトリー能力試験市場、最終用途別、2018年~2030年(百万ドル)

表32 スペインのラボラトリー能力試験市場、産業別、2018年~2030年(百万ドル)

表33 スペインの検査室能力評価市場(技術別)、2018年~2030年(百万米ドル)

表34 スペインの検査室能力評価市場(最終用途別)、2018年~2030年 (USD百万)

表35 デンマークのラボラトリー能力試験市場、産業別、2018年~2030年(USD百万)

表36 デンマークのラボラトリー能力試験市場、技術別、2018年~2030年(USD百万)

表37 デンマークのラボラトリー能力試験市場、最終用途別、2018年~2030年(USD百万)

表38 スウェーデン 実験室能力評価市場、産業別、2018年~2030年(百万米ドル)

表39 スウェーデン 実験室能力評価市場、技術別、2018年~2030年(百万米ドル)

表40 スウェーデン 実験室能力評価市場、最終用途別、2018年~2030年 (USD百万)

表41 ノルウェーのラボラトリー能力試験市場、産業別、2018年~2030年(USD百万)

表42 ノルウェーのラボラトリー能力試験市場、技術別、2018年~2030年(USD百万)

表43 ノルウェーのラボラトリー能力試験市場、最終用途別、2018年~2030年(USD百万)

表44 アジア太平洋地域 実験室能力評価市場、国別、2018年~2030年(百万米ドル)

表45 アジア太平洋地域 実験室能力評価市場、産業別、2018年~2030年(百万米ドル)

表46 アジア太平洋地域 実験室能力評価市場、技術別、2018年~2030年(百万米ドル)

表47 アジア太平洋地域 実験室能力評価市場、用途別、2018年~2030年(百万ドル)

表48 日本 実験室能力評価市場、産業別、2018年~2030年 (USD百万)

表49 日本のラボラトリー能力試験市場、技術別、2018年~2030年(USD百万)

表50 日本のラボラトリー能力試験市場、最終用途別、2018年~2030年(USD百万)

表51 中国のラボラトリー能力試験市場、産業別、2018年~2030年(USD百万)

表52 中国のラボラトリー能力試験市場(技術別)、2018年~2030年(百万米ドル)

表53 中国のラボラトリー能力試験市場(最終用途別)、2018年~2030年(百万米ドル)

表54 インドのラボラトリー能力試験市場(産業別)、2018年~2030年 (USD百万)

表55 インドの検査能力評価市場、技術別、2018年~2030年(USD百万)

表56 インドの検査能力評価市場、最終用途別、2018年~2030年(USD百万)

表57 オーストラリアのラボラトリー能力評価市場(産業別)、2018年~2030年(百万米ドル)

表58 オーストラリアのラボラトリー能力評価市場(技術別)、2018年~2030年 (USD百万)

表59 オーストラリアのラボラトリー能力試験市場、用途別、2018年~2030年(USD百万)

表60 タイのラボラトリー能力試験市場、産業別、2018年 – 2030年(百万米ドル)

表61 タイのラボラトリー能力試験市場、技術別、2018年 – 2030年(百万米ドル)

表62 タイのラボラトリー能力試験市場、最終用途別、2018年 – 2030年 (百万米ドル)

表63 韓国のラボラトリー能力試験市場、産業別、2018年~2030年(百万米ドル)

表64 韓国のラボラトリー能力試験市場、技術別、2018年~2030年(百万米ドル)

表65 韓国のラボラトリー能力試験市場、最終用途別、 2018 – 2030(百万ドル)

表66 ラテンアメリカ 実験室能力試験市場、国別、2018 – 2030(百万ドル)

表67 ラテンアメリカ 実験室能力試験市場、産業別、2018 – 2030(百万ドル)

表68 ラテンアメリカ 実験室能力評価市場、技術別、2018年~2030年(百万ドル)

表69 ラテンアメリカ 実験室能力評価市場、最終用途別、2018年~2030年(百万ドル)

表70 ブラジル 実験室能力評価市場、産業別、2018年~2030年(百万ドル)

表71 ブラジル 実験室能力評価市場(技術別)、2018年~2030年(百万米ドル)

表72 ブラジル 実験室能力評価市場(最終用途別)、2018年~2030年(百万米ドル)

表73 メキシコ 実験室能力評価市場(産業別)、2018年~2030年(百万米ドル)

表74 メキシコ 実験室能力評価市場(技術別)、2018年~2030年(百万米ドル)

表75 メキシコ 実験室能力評価市場(最終用途別)、2018年~2030年(百万米ドル)

表76 アルゼンチン 実験室能力評価市場(産業別)、2018年~2030年(百万米ドル)

表77 アルゼンチン 実験室能力評価市場、技術別、2018年~2030年(百万米ドル)

表78 アルゼンチン 実験室能力評価市場、用途別、2018年~2030年(百万米ドル)

表79 中東・アフリカ 実験室能力評価市場、国別、2018年~2030年(百万米ドル)

表80 中東・アフリカ 実験室能力評価市場、産業別、2018年~2030年 (USD百万)

表81 中東・アフリカ地域 実験室能力評価市場、技術別、2018年~2030年 (USD百万)

表82 中東・アフリカ地域 実験室能力評価市場、最終用途別、2018年~2030年 (USD百万)

表83 南アフリカ 実験室能力試験市場、産業別、2018年~2030年 (USD百万)

表84 南アフリカ 実験室能力試験市場、技術別、2018年~2030年 (USD百万)

表85 南アフリカ 実験室能力試験市場、最終用途別、2018年~2030年 (USD 百万)

表86 サウジアラビア 実験室能力評価市場、産業別、2018年~2030年 (USD 百万)

表87 サウジアラビア 実験室能力評価市場、技術別、2018年~2030年 (USD百万)

表88 アラブ首長国連邦(UAE)の検査所能力評価市場、用途別、2018年~2030年 (USD百万)

表89 アラブ首長国連邦(UAE)の検査所能力評価市場、産業別、2018年~2030年 (USD百万)

表90 アラブ首長国連邦(UAE)の検査所能力評価市場、技術別、2018年~2030年 (USD百万)

表91 アラブ首長国連邦(UAE)のラボラトリー能力試験市場、用途別、2018年~2030年(米ドル百万)

表92 クウェートのラボラトリー能力試験市場、産業別、2018年~2030年 (百万米ドル)

表93 クウェート 実験室能力試験市場、技術別、2018年~2030年(百万米ドル)

表94 クウェート 実験室能力試験市場、最終用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 主要調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく市場規模推定と予測

図6 市場形成と検証

図7 実験室能力評価市場セグメンテーション

図8 2024年市場概況

図9 市場動向と展望

図10 市場ドライバーの関連性分析(現在の影響と将来の影響)

図11 市場制約要因の関連性分析(現在の影響と将来の影響)

図12 SWOT分析(要因別:政治的・法的、経済的、技術的)

図13 ポーターの5つの力分析

図14 実験室能力試験市場:業界動向分析

図15 実験室能力試験市場:業界見通しと主要なポイント

図16 臨床診断市場の見積もりおよび予測、2018年~2030年

図17 臨床化学市場の見積もりおよび予測(2018年~2030年)

図18 免疫化学市場の見積もりおよび予測(2018年~2030年)

図19 血液学市場の見積もりおよび予測(2018年~2030年)

図20 分子診断市場の見積もりおよび予測(2018年~2030年)

図 21 凝固検査市場の見積もりおよび予測、2018年~2030年

図22 PCR市場の見積もりおよび予測、2018年~2030年

図23 その他市場の見積もりおよび予測、2018年~2030年

図24 医薬品市場の見積もりおよび予測、2018年~2030年

図25 生物製品市場の見積もりおよび予測、2018年~2030年

図26 分子診断市場の見積もりおよび予測、2018年~2030年

図27 PCR市場の見積もりおよび予測、2018年~2030年

図28 血液学市場の見積もりおよび予測、2018年 – 2030年

図29 分子診断市場の見積もりおよび予測、2018年~2030年

図30 PCR市場の見積もりおよび予測、2018年~2030年

図31 ワクチン市場の見積もりおよび予測、2018年~2030年

図32 血液市場の見積もりおよび予測、2018年~2030年

図33 組織市場の見積もりおよび予測、2018年~2030年

図34 その他市場の見積もりおよび予測、2018年~2030年

図35 微生物学市場の見積もりおよび予測、2018年~2030年

図36 病原体検査市場の見積もりおよび予測、2018年~2030年

図37 滅菌検査市場の見積もりおよび予測、2018年~2030年

図38 エンドトキシンおよびピロゲン検査市場の見積もりおよび予測、2018年~2030年

図39 成長促進検査市場規模と予測(2018年~2030年)

図40 その他市場規模と予測(2018年~2030年)

図41 大麻市場規模と予測(2018年~2030年)

図42 その他市場規模と予測(2018年~2030年)

図 43 医療市場の見積もりおよび予測、2018年~2030年

図44 非医療市場の見積もりおよび予測、2018年~2030年

図45 実験室能力試験市場:技術動向分析

図46 実験室能力試験市場:技術動向と主要なポイント

図47 細胞培養市場の見積もりおよび予測、2018年~2030年

図48 分光法市場の見積もりおよび予測、2018年~2030年

図49 ポリメラーゼ連鎖反応(PCR)市場の見積もりおよび予測、2018年~2030年

図50 クロマトグラフィー市場の見積もりおよび予測(2018年~2030年)

図51 免疫測定市場の見積もりおよび予測(2018年~2030年)

図52 その他市場の見積もりおよび予測(2018年~2030年)

図53 実験室能力評価市場:最終用途別動向分析

図54 実験室能力評価市場:最終用途別見通しと主要なポイント

図55 病院市場の見積もりおよび予測(2018年~2030年)

図56 契約研究機関市場の見積もりおよび予測(2018年~2030年)

図57 製薬・バイオテクノロジー企業市場の見積もりおよび予測(2018年~2030年)

図58 学術・研究機関市場の見積もりおよび予測(2018年~2030年)

図59 2018~2030年のラボラトリー市場推定値と予測

図60 2018~2030年の分光分析市場推定値と予測

図61 2024年と2030年の地域別見通し

図62 グローバルラボラトリー能力試験市場:地域別動向分析

図63 北米 実験室能力試験市場、2018年~2030年(百万ドル)

図64 米国 実験室能力試験市場、2018年~2030年(百万ドル)

図65 カナダ 実験室能力試験市場、2018年~2030年(百万ドル)

図66 メキシコ 実験室能力評価市場、2018年~2030年(百万ドル)

図67 ヨーロッパ 実験室能力評価市場、2018年~2030年 (百万ドル)

図68 ドイツ 実験室能力評価市場、2018年~2030年(百万ドル)

図69 イギリス 実験室能力評価市場、2018年~2030年(百万ドル)

図70 フランス 実験室能力評価市場、2018年~2030年(百万ドル)

図71 イタリア 実験室能力評価市場、2018年~2030年(百万米ドル)

図72 スペイン 実験室能力評価市場、2018年~2030年 (USD百万)

図73 デンマーク 実験室能力評価市場、2018年~2030年(USD百万)

図74 スウェーデン 実験室能力評価市場、2018年~2030年(USD百万)

図75 ノルウェー 実験室能力評価市場、2018年~2030年(USD百万)

図76 アジア太平洋地域 実験室能力評価市場、2018年~2030年(百万米ドル)

図77 日本 実験室能力評価市場、2018年~2030年(百万米ドル)

図78 中国のラボラトリー能力試験市場、2018年~2030年(百万米ドル)

図79 インドのラボラトリー能力試験市場、2018年~2030年(百万米ドル)

図80 オーストラリアのラボラトリー能力試験市場、2018年~2030年(百万米ドル)

図81 韓国のラボラトリー能力評価市場、2018年~2030年(百万米ドル)

図82 タイのラボラトリー能力評価市場、2018年~2030年(百万米ドル)

図83 ラテンアメリカのラボラトリー能力評価市場、2018年~2030年 (USD百万)

図84 ブラジル 実験室能力試験市場、2018年~2030年(USD百万)

図85 アルゼンチン 実験室能力試験市場、2018年~2030年(USD百万)

図86 中東・アフリカ地域 実験室能力評価市場、2018年~2030年(百万米ドル)

図87 南アフリカ 実験室能力評価市場、2018年~2030年(百万米ドル)

図88 サウジアラビア 実験室能力評価市場、2018年~2030年(百万米ドル)

図89 アラブ首長国連邦(UAE)の検査能力評価市場、2018年~2030年(百万米ドル)

図90 クウェートの検査能力評価市場、2018年~2030年(百万米ドル)

| ※参考情報 ラボラトリー能力評価、またはラボラトリーのプロフィシエンシー テスティングは、実験室や検査機関がその試験や測定の精度を評価するための重要な手段です。この評価を通じて、各ラボの技術的な能力を検討し、国際的な基準に照らしてどの程度の信頼性があるかを判断します。 ラボラトリー能力評価は大きく分けて、同種試験による評価と異種試験による評価の2つの種類があります。同種試験とは、同一の試験方法を用いて複数のラボで行われるテストを指し、正確な結果がどの程度得られるかを比較します。一方、異種試験は異なる試験方法や機器を使用して、同一のサンプルを異なる条件下で評価する方法です。これにより、異なる手法間の測定精度を評価することが可能です。 ラボラトリー能力評価は、医療分野や環境分析、食品検査、製造業など、さまざまな分野で広く用いられています。特に、臨床検査が行われる医療機関では、患者に正確な診断を提供するために非常に重要なプロセスとなっています。能力評価を通じて、ラボの技術者は自らの技術を確認し、必要に応じて改善を図ることができます。 この評価の実施方法も多岐にわたります。代表的な方法として、スケジュールに基づいて定期的にテストが行われるプロフィシエンシー テスティングプログラムや、依頼者が特定の試験に対するラボの能力を確認するために行う個別の能力評価テストがあります。また、サンプリングプロセスや試薬の選定にも注意が必要で、適切な手法を用いてテストを実施することが期待されます。 能力評価を行うための関連技術としては、精密な測定機器や統計解析の手法が挙げられます。これらの技術を用いることで、ラボの結果の信頼性を高め、誤差を最小限に抑えることができます。加えて、国際的な標準であるISO/IEC 17043などに準拠した試験が行われることが多く、これにより結果の信頼性と透明性が確保されます。 ラボラトリー能力評価は、単にテストの結果を確認するだけでなく、ラボの品質管理システムにおいても重要な役割を果たします。継続的な改善を促すことで、ラボのパフォーマンスを向上させ、顧客や社会への信頼を得るために重要です。特に、結果の信頼性が関連する分野では、その効果は顕著です。 また、ラボラトリー能力評価の結果が良好であることは、外部からの監査や規制機関への報告を行う際の重要な根拠にもなります。この評価を通じて得られたデータは、将来的なラボ運営の計画や戦略にも役立ちます。 最近ではデジタル技術の進展により、ラボの能力評価も進化しています。データの収集や分析が行いやすくなり、リアルタイムでのフィードバックが可能になっています。また、AIを活用した分析手法も登場し、試験結果の予測や異常値の検出が効率化されています。これにより、ラボのパフォーマンス管理がさらに全面的に行いやすくなっています。 総じて、ラボラトリー能力評価は、その重要性と役割において絶えず進化し続けています。精度や信頼性を求められる検査業務の中で、ラボのモニタリングと改善を通じて、より高い水準の品質を提供することが求められています。このようにして、ラボラトリー能力評価は、科学技術の進展とともに、重要な基盤となる技術であると言えるでしょう。 |