日本のベンチャーキャピタル投資市場の動向:

グローバル統合が日本のベンチャーキャピタル業界を再構築

日本では、国際的な経験と投資家対応力を持つベンチャーキャピタルファンドマネージャーの育成に向けた取り組みが強化されています。最近のプログラムでは、専門的スキルの向上とグローバルなリミテッドパートナーへのアクセス拡大を目的として、体系的な学習、専門家との関わり、海外でのネットワーク構築の機会が重視されています。能力開発と国境を越えたネットワークの構築に重点を置くこれらの取り組みは、国内のファンドマネージャーの知名度を高め、国内のベンチャーキャピタルエコシステムをグローバルに整合させることを目的としています。このアプローチは、日本を早期段階投資における信頼できる競争力のあるプレイヤーとして位置付けつつ、外国資本の誘致と長期的な協業を促進する意図を反映しています。これは、日本のベンチャー投資環境において、より広範な参加と国際動向に敏感なファンド戦略へのシフトを暗示しています。例えば、2024年8月、JETROとCoolwater Capitalは、日本の新興ベンチャーキャピタルファンドマネージャーを支援するファンドアクセラレータープログラムを立ち上げました。このプログラムは、専門家による6ヶ月間の教育プログラムに続き、シリコンバレーでの投資家カンファレンスを含む内容となっています。この取り組みは、グローバルな視点を持つ次世代のファンドマネージャーを育成し、彼らを国際的な限定パートナーと結びつけることで、日本のベンチャーキャピタルエコシステムを強化することを目的としています。

投資家の選択眼とセクターの優先順位

最近の動向は、日本のベンチャー分野における投資家の関心が引き続き高く、初期段階および成長段階の企業に対して一貫した支援が行われていることを示しています。取引件数は全体的に若干減少していますが、資本投入は引き続き的を絞った慎重なものとなっています。医療およびエンタープライズソリューションが特に注目されており、これは、ファンダメンタルズが堅調で長期的な関連性があるセクターへのシフトを反映しています。これは、量重視の投資から、セクターの強みや拡張性を重視したより選択的な戦略への移行を意味しています。このアプローチは、スタートアップの提案と投資家の期待の間の整合性が強化されていることを示しています。資金調達決定は、ビジネスモデルの明確さと持続的な影響力の可能性にますます影響を受けています。日本のスタートアップエコシステムは、ターゲットを絞った資本の流れと規律あるファンド配分を通じて成熟を続けています。例えば、2024年7月にSPEEDAが発表したデータによると、2024年上半期に日本のスタートアップは合計3,253億円の資金調達に成功しました。1,411 社が資金調達に成功しており、初期段階および成長過程にある企業に対する投資家の活発な動きが引き続き見られます。この報告書では、取引総数は若干減少したものの、ベンチャーキャピタルの関心は引き続き安定しており、医療およびエンタープライズソリューションが特に注目されていることを強調しています。

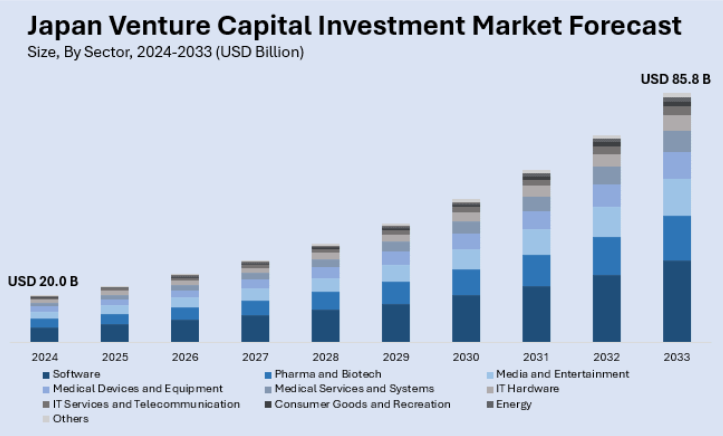

日本のベンチャーキャピタル投資市場のセグメント化:

IMARC Group は、市場の各セグメントにおける主な傾向の分析と、2025 年から 2033 年までの地域/国別の予測を提供しています。当社のレポートでは、市場をセクター、ファンド規模、資金調達タイプに基づいて分類しています。

セクターの洞察:

- ソフトウェア

- 製薬およびバイオテクノロジー

- メディアおよびエンターテイメント

- 医療機器および設備

- 医療サービスおよびシステム

- IT ハードウェア

- IT サービスおよび通信

- 消費財およびレクリエーション

- エネルギー

- その他

このレポートでは、セクターごとに市場の詳細な内訳と分析を提供しています。これには、ソフトウェア、製薬およびバイオテクノロジー、メディアおよびエンターテイメント、医療機器および装置、医療サービスおよびシステム、IT ハードウェア、IT サービスおよび通信、消費財およびレクリエーション、エネルギーなどが含まれます。

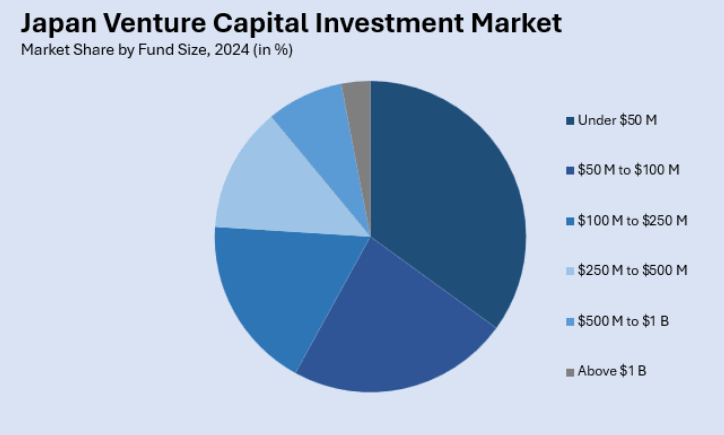

ファンド規模に関する洞察:

- 5,000 万ドル未満

- 5,000 万ドルから 1 億ドル

- 1 億ドルから 2 億 5,000 万ドル

- 2 億 5,000 万ドルから 5 億ドル

- 5 億ドルから 10 億ドル

- 10 億ドル以上

このレポートでは、ファンドの規模に基づいて市場を詳細に分析し、分類しています。これには、5,000 万ドル未満、5,000 万ドルから 1 億ドル、1 億ドルから 2 億 5,000 万ドル、2 億 5,000 万ドルから 5 億ドル、5 億ドルから 10 億ドル、10 億ドル以上が含まれます。

資金調達タイプの洞察:

- 初回ベンチャー資金調達

- フォローアップベンチャー資金調達

資金調達タイプに基づく市場の詳細な内訳と分析も、本レポートに掲載されています。これには、初回ベンチャー資金調達とフォローアップベンチャー資金調達が含まれます。

競争環境:

この市場調査レポートでは、競争環境についても包括的な分析を行っています。市場構造、主要企業の位置付け、トップの戦略、競争ダッシュボード、企業評価の四分位など、競争分析もレポートで取り上げています。また、主要企業の詳細なプロフィールも掲載しています。

日本のベンチャーキャピタル投資市場に関するニュース:

- 2024年12月、中部イノベーションキャピタルは、東海地域のスタートアップを支援するための初のベンチャーキャピタルファンドの設立を発表しました。このファンドは、ディープテックや大学発ベンチャーをターゲットとし、地域のイノベーションの促進を目指しています。初期投資家には、愛知県、名古屋市、金融機関などが参加しています。この取り組みは、潜在力の高い初期段階の企業に資本を投入することで、地域のスタートアップエコシステムを強化することを目的としています。

- 2024年5月、Vertex Holdings は、Vertex Ventures Japan を通じて、東京大学IPCおよび東京大学と提携して新しいファンドを設立すると発表しました。この取り組みは、日本における大学発スタートアップ、特にディープテックおよび医療分野を支援することに重点を置いています。地域ネットワークと学術連携を活用することで、スタートアップのエコシステムを強化し、科学主導の企業に対するベンチャーキャピタルのアクセスを拡大することを目指しています。

1 はじめに

2 調査範囲および調査方法

2.1 調査の目的

2.2 調査対象者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブサマリー

4 日本のベンチャーキャピタル投資市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本のベンチャーキャピタル投資市場の状況

5.1 過去の市場動向と現在の市場動向(2019年~2024年

5.2 市場予測(2025-2033

6 日本のベンチャーキャピタル投資市場 – セクター別内訳

6.1 ソフトウェア

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019-2024

6.1.3 市場予測(2025-2033

6.2 製薬およびバイオテクノロジー

6.2.1 概要

6.2.2 過去の市場動向および現在の市場動向(2019-2024

6.2.3 市場予測(2025-2033

6.3 メディアおよびエンターテイメント

6.3.1 概要

6.3.2 過去および現在の市場動向(2019-2024

6.3.3 市場予測(2025-2033

6.4 医療機器および設備

6.4.1 概要

6.4.2 過去の市場動向と現在の市場動向(2019年~2024年

6.4.3 市場予測(2025年~2033年

6.5 医療サービスおよびシステム

6.5.1 概要

6.5.2 過去の市場動向と現在の市場動向(2019年~2024年

6.5.3 市場予測(2025-2033)

6.6 IT ハードウェア

6.6.1 概要

6.6.2 過去および現在の市場動向(2019-2024)

6.6.3 市場予測(2025-2033)

6.7 IT サービスおよび通信

6.7.1 概要

6.7.2 過去の市場動向および現在の市場動向(2019 年~2024 年

6.7.3 市場予測(2025 年~2033 年

6.8 消費財およびレクリエーション

6.8.1 概要

6.8.2 過去および現在の市場動向(2019-2024)

6.8.3 市場予測(2025-2033)

6.9 エネルギー

6.9.1 概要

6.9.2 過去および現在の市場動向(2019-2024)

6.9.3 市場予測(2025-2033)

6.10 その他

6.10.1 過去および現在の市場動向(2019-2024)

6.10.2 市場予測(2025-2033)

7 日本のベンチャーキャピタル投資市場 – ファンド規模別内訳

7.1 5,000 万ドル未満

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2019 年~2024 年

7.1.3 市場予測(2025 年~2033 年

7.2 5,000 万ドルから 1 億ドル

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2019 年~2024 年

7.2.3 市場予測(2025 年~2033 年

7.3 1 億ドルから 2 億 5,000 万ドル

7.3.1 概要

7.3.2 過去および現在の市場動向(2019年~2024年

7.3.3 市場予測(2025年~2033年

7.4 2億5,000万ドルから5億ドル

7.4.1 概要

7.4.2 過去および現在の市場動向(2019-2024)

7.4.3 市場予測(2025-2033)

7.5 5億から10億

7.5.1 概要

7.5.2 過去および現在の市場動向(2019-2024)

7.5.3 市場予測(2025-2033

7.6 10億ドル以上

7.6.1 概要

7.6.2 過去および現在の市場動向(2019-2024

7.6.3 市場予測(2025-2033

8 日本のベンチャーキャピタル投資市場 – 資金調達タイプ別内訳

8.1 初回ベンチャー資金調達

8.1.1 概要

8.1.2 過去および現在の市場動向(2019年~2024年

8.1.3 市場予測(2025年~2033年

8.2 フォローアップベンチャー資金調達

8.2.1 概要

8.2.2 過去の市場動向と現在の市場動向(2019年~2024年

8.2.3 市場予測(2025年~2033年

9 日本のベンチャーキャピタル投資市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 市場動向(2019年~2024年

9.1.3 市場をセクター別に見た内訳

9.1.4 市場をファンド規模別に見た内訳

9.1.5 市場を資金調達タイプ別に見た内訳

9.1.6 主要企業

9.1.7 市場予測(2025年~2033年

9.2 関西/近畿地域

9.2.1 概要

9.2.2 過去の市場動向と現在の市場動向(2019年~2024年

9.2.3 セクター別市場

9.2.4 ファンド規模別市場

9.2.5 資金調達タイプ別市場

9.2.6 主要企業

9.2.7 市場予測(2025-2033)

9.3 中部・中部地方

9.3.1 概要

9.3.2 過去の市場動向と現在の市場動向(2019-2024)

9.3.3 市場をセクター別に分類

9.3.4 市場をファンド規模別に分類

9.3.5 資金調達タイプ別市場

9.3.6 主要企業

9.3.7 市場予測(2025-2033

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 過去の市場動向と現在の市場動向(2019-2024

9.4.3 セクター別市場

9.4.4 ファンド規模別市場

9.4.5 資金調達タイプ別市場

9.4.6 主要企業

9.4.7 市場予測(2025-2033

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向(2019-2024)

9.5.3 市場をセクター別に分類

9.5.4 市場をファンド規模別に分類

9.5.5 市場を資金調達タイプ別に分類

9.5.6 主要企業

9.5.7 市場予測(2025-2033)

9.6 中国地方

9.6.1 概要

9.6.2 過去の市場動向と現在の市場動向(2019年~2024年

9.6.3 セクター別市場

9.6.4 ファンド規模別市場

9.6.5 資金調達タイプ別市場

9.6.6 主要企業

9.6.7 市場予測(2025-2033)

9.7 北海道地域

9.7.1 概要

9.7.2 過去の市場動向と現在の市場動向(2019-2024)

9.7.3 セクター別市場分析

9.7.4 ファンド規模別市場分析

9.7.5 資金調達タイプ別市場分析

9.7.6 主要企業

9.7.7 市場予測(2025年~2033年

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向(2019年~2024年

9.8.3 セクター別市場

9.8.4 ファンド規模別市場

9.8.5 資金調達タイプ別市場

9.8.6 主要企業

9.8.7 市場予測(2025-2033

10 日本のベンチャーキャピタル投資市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 トップの勝利戦略

10.5 競争ダッシュボード

10.6 企業評価クアドラント

11 主要プレーヤーのプロフィール

11.1 企業 A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 会社D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 会社E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

会社名はサンプル目次のため、ここでは提供されていません。完全なリストは、最終報告書に記載されます。

12 日本のベンチャーキャピタル投資市場 – 業界分析

12.1 推進要因、抑制要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 抑制要因

12.1.4 機会

12.2 ポーターの 5 要因分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

| ※参考情報 資産運用とは、資産を効果的に管理し、収益を最大化するための戦略や手法を指します。その中でも、ベンチャーキャピタル投資は特に注目されている分野の一つです。ベンチャーキャピタル投資は、新興企業やスタートアップ企業に資金を投資する形態であり、高いリターンを期待する一方で、高いリスクも伴う投資方法です。これは、未成熟の事業モデルや技術を用いる企業に対する投資であるため、成功するかどうかは非常に不確実です。しかし、成功した場合には、その見返りは非常に大きいのが特徴です。 ベンチャーキャピタル投資の主な種類には、シード投資、アーリーステージ投資、ミドルステージ投資、さらにはレイトステージ投資といった段階があります。シード投資は、企業が設立された初期段階に行われるもので、アイデアやプロトタイプの段階で資金提供が行われます。アーリーステージ投資は、製品が市場に投入される前の段階に資金を提供し、事業の加速を図ります。ミドルステージ投資は、企業がすでに市場に存在し、成長を続ける過程での資金調達をサポートします。最後に、レイトステージ投資は、企業が成熟期に入り、さらなる成長のための資金を必要とする際に行われるものです。 ベンチャーキャピタル投資の用途は広く、新興企業の事業拡大、製品開発、マーケティング戦略の実施など、多岐にわたります。また、投資先企業に対しては、単に資金を提供するだけでなく、経営ノウハウや人的ネットワークの提供もあわせて行います。これにより、企業の成長を加速させることが期待されます。 関連技術としては、フィンテック、バイオテクノロジー、人工知能(AI)、クラウドコンピューティング、ブロックチェーンなどが挙げられます。特にこれらの技術は、近年急速に発展しており、ベンチャーキャピタルファンドはこれらの技術を活用した企業に注目しています。これにより、効率的な資金運用が可能になり、また新たなビジネスモデルの創出を促進しています。 さらに、ベンチャーキャピタルは資金調達の手段としてリターンが大きい反面、リスクを伴うため、投資判断には慎重さが求められます。投資先企業の市場調査、競合分析、ビジネスモデルの評価など、詳細な分析が必要です。このため、専門的な知識や経験を持った投資プロフェッショナルが運営することが一般的です。 ベンチャーキャピタル投資への参加は、多様な資本市場や資金源からの調達を可能にします。これには、個人投資家、機関投資家、企業、政府系ファンドなどが含まれます。投資家は、リターンを最大化しつつ、リスクを適切に管理するための戦略を立てる必要があります。このため、出資先の選定や投資先企業との戦略的パートナーシップ構築が非常に重要になります。 結論として、資産運用におけるベンチャーキャピタル投資は、高リスク・高リターンの特性を持ちながら、新興企業の成長を支える重要な役割を果たしています。投資の分野は絶えず変化しているため、企業の技術革新や市場ニーズに応じた柔軟な運用が求められます。投資家は将来の成長を見越して戦略的に資金を配分し、より良い投資先を見つけることが成功への鍵となります。これにより、経済全体の活性化にも寄与することが期待されています。 |