日本の鉄道車両市場の動向:

高速鉄道の技術進歩

日本の鉄道車両業界は、特に高速鉄道における技術革新によってますます注目されています。日本は新幹線技術で世界トップの地位を確立しており、より省エネで高速な列車の製造に重点が置かれています。例えば、業界報告書によると、日本を訪れる多くの観光客は、最高速度320km/hを達成し、死亡事故率0%を誇る新幹線列車での移動を好んでいます。さらに、その電力消費量は前世代モデル比で6%低減されています。また、自動運転システムや磁気浮上(マグレビ)システムなどの技術革新が急速に進展しています。これらの革新は、全体の運営効率向上、乗客の快適性向上、エネルギー消費の削減を目的としています。さらに、日本の鉄道技術に対する国際的な関心と国内需要に後押しされ、最先端の高速鉄道サービスの需要はさらに高まる見通しです。

電化および持続可能性への移行

日本の鉄道車両市場の展望は、業界が環境の持続可能性に重点的に取り組んでいることを示しており、鉄道の電化への顕著な傾向につながっています。電気駆動列車は、ディーゼル駆動列車に比べて運営コストが低く、二酸化炭素排出量が少なく、エネルギー効率が優れているため、急速に主要な輸送手段として台頭しています。例えば、業界報告書によると、東日本旅客鉄道は2030年までに自社初の水素燃料電池電気列車「Hybari」の商業化を積極的に推進しています。さらに、日本政府は都市間および都市内交通網の電気化拡大に積極的に投資しています。この傾向はグローバルな持続可能性の取り組みに対応しており、乗客用車両、電気機関車、その他の環境配慮型鉄道車両技術への需要を今後も後押しすると予測されています。

スマート鉄道システムへの需要拡大

鉄道システムにおけるスマート技術の拡大導入は、日本の鉄道車両業界における重要なトレンドです。ビッグデータ、IoT、AIの急速な導入により、日本は完全なデジタル化鉄道システムへの移行を進めています。これらの技術は現在、乗客体験の向上、列車運行スケジュールの管理、自動化システムとリアルタイム追跡による予測メンテナンスの強化などに活用されています。さらに、安全対策の強化と運用効率の向上に向けた積極的な取り組みにより、スマート鉄道インフラへの投資が加速しています。また、都市化の進展と交通需要の変化に伴い、スマート鉄道ソリューションは日本の鉄道車両市場シェアの拡大において重要な役割を果たすものと予想されます。例えば、業界レポートによると、2025年には日本の総人口の93.1%、すなわち1億1,465万人が都市部に居住すると予測されています。

日本の鉄道車両産業のセグメント化:

IMARC Group は、日本の鉄道車両市場の各セグメントにおける主な傾向の分析と、2025 年から 2033 年までの国および地域レベルの予測を提供しています。市場は、製品種類、機関車技術、および用途に基づいて分類されています。

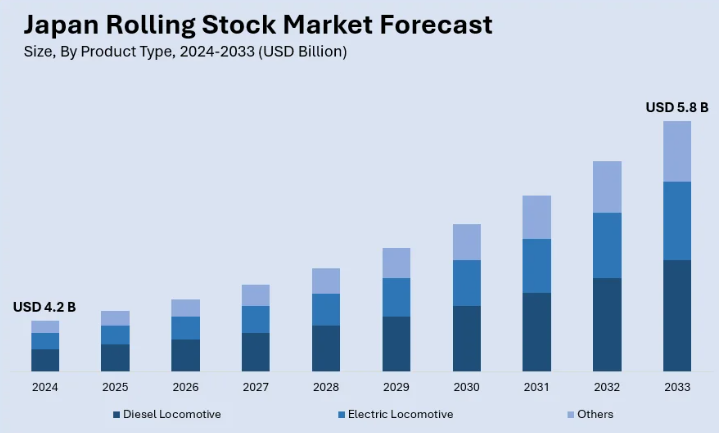

製品種類別分析:

- ディーゼル機関車

- 電気機関車

- その他

ディーゼル機関車は、その汎用性と非電化鉄道網への適合性から、日本の鉄道車両市場で大きなシェアを占めています。これらの機関車は、地域輸送や貨物輸送に広く利用されており、電化インフラへの多額の投資を必要とせずに鉄道網で機能するという利点があります。コスト効率に優れ、柔軟性の高い鉄道ソリューションの需要が高まる中、ディーゼル機関車は日本の輸送業界において引き続き重要な役割を果たしています。さらに、燃料効率と排出ガス制御技術の進歩により、ディーゼル機関車市場は安定的に推移し、日本の鉄道車両市場全体の需要をさらに押し上げるものと予想されます。

電気機関車は、日本の広範な電化鉄道網と環境への取り組みを背景に、日本の鉄道車両市場において不可欠なセグメントとなっています。これらの機関車は、高速鉄道や都市交通システムに好んで採用されており、ディーゼル機関車に比べ、優れた効率、運用コストの削減、環境への影響の最小化というメリットがあります。さらに、超高速列車の開発やスマート鉄道システムなど、鉄道技術の革新に注力していることも、電気機関車市場の拡大を後押ししています。電化が進む地域が拡大するにつれて、政府の取り組みや環境規制も後押しとなり、電気機関車の需要は拡大すると予想されます。

機関車技術別分析:

- 従来型機関車

- ターボチャージャー付き機関車

- リニア

従来型機関車は、主に貨物輸送や地方旅客輸送に使用され、日本の鉄道車両市場において依然として大きな割合を占めています。これらの機関車は、その信頼性、シンプルな設計、手頃な価格が高く評価されており、要求の厳しくない鉄道事業者に好まれています。従来型機関車は、最新技術による高度な機能を備えてはいませんが、輸送インフラの重要な一部として引き続き活用されています。さらに、非電化路線でも広く使用されており、運用上の柔軟性にも優れています。高度な技術の成長にもかかわらず、従来型の機関車は、日本の多様な鉄道網、特に地方や貨物輸送において、依然として確固たる地位を維持しています。

ターボチャージャー付き機関車は、従来のディーゼルエンジンに比べ、燃費効率と出力の向上により、日本の鉄道車両市場で注目を集めています。これらの機関車は、エンジン性能を最適化し、速度と燃費の向上を実現するターボチャージャー技術を採用しています。日本が輸送コストの削減と環境負荷の低減に注力する中、ターボチャージド機関車は有効な解決策を提供します。さらに、電化線路と非電化線路の両方で運行可能な点は柔軟性を高め、多様な鉄道ネットワークに適しています。この技術の採用は、事業者らがよりエネルギー効率が高く高性能なオプションを求める中で、今後拡大すると予想されます。

マグレビ(磁気浮上)技術は、日本における高速鉄道の未来を象徴する技術です。従来の列車を遥かに上回る速度と効率を実現するマグレビ列車は、まだ拡大の初期段階にありますが、日本の交通システムを革命的に変革する可能性を秘めています。マグレビ技術は、中央新幹線などの日本の高速鉄道プロジェクトで既に導入されており、その可能性が示されています。さらに、この革新的な技術は、メンテナンスの必要が少なく、摩擦がないため乗り心地も滑らかで、効率性に優れています。日本は、最先端の交通ソリューションを優先し続けており、磁気浮上技術は、日本の鉄道網の拡大において重要な役割を果たすものと期待されています。

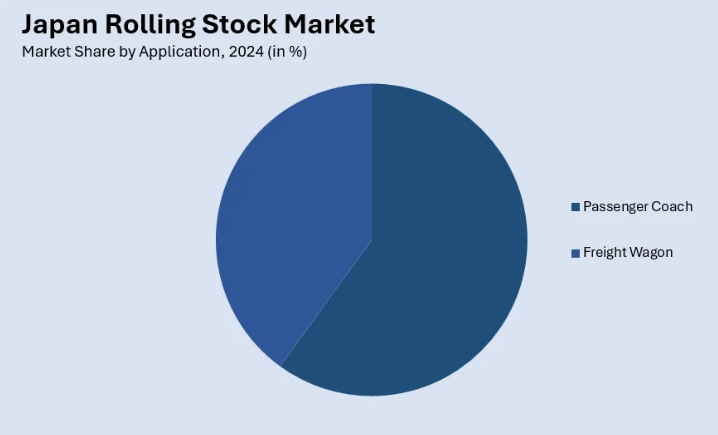

用途別分析:

- 旅客車両

- 貨物車両

旅客車両は、日本の高度で高度に統合された鉄道網を背景に、日本の鉄道車両市場において重要な分野を占めています。これらの車両は、快適性、安全性、効率性を重視して設計されており、高速都市交通から都市間移動まで対応しています。さらに、日本の鉄道インフラの近代化に向けた継続的な投資により、旅客車両は自動化やエネルギー効率の高いシステムなどの先進技術を組み込んだ進化を遂げています。また、高品質で環境持続可能かつ技術的に先進的な旅客車両の需要は引き続き増加しており、日本の鉄道輸送分野におけるイノベーションのリーダーシップを支えています。

貨物車両は、日本における鉄道車両市場において重要な役割を果たしており、全国への効率的な輸送に貢献しています。産業用および農業用貨物輸送のための強固なネットワークを擁するこれらの車両は、耐久性と信頼性を重視して設計されており、バルク貨物、コンテナ、特殊貨物など、さまざまな種類の貨物を輸送することができます。さらに、日本の経済は効率的な物流に依存しているため、貨物車両には、安全性、追跡機能、燃料効率の向上のための先進的な技術がますます採用されています。さらに、自動化やスマート技術の統合による業務効率化と運用コストの削減などのイノベーションにより、貨物車両市場は成長が見込まれています。

競争環境

この市場の競争環境は、最先端の鉄道ソリューションの生産および開発を支配する三菱重工業、日立製作所、川崎重工業などの大手企業が主導しています。例えば、業界レポートによると、三菱重工業の機関車用エアブレーキシステムは、日本の市場全体の約 50% を占めています。これらの企業は現在、マグレビや水素動力列車、高速列車、電化など、環境持続可能性に焦点を当てた技術革新に注力しています。エネルギー節約型スマート鉄道システムへの需要の高まりや鉄道インフラの近代化推進が競争をさらに激化させています。さらに、乗客体験と運用効率の向上を目的とした研究開発プロジェクトの継続、政府機関との連携は、業界での競争優位性を維持するための不可欠な戦略です。

本レポートは、日本の鉄道車両市場の競争環境について、主要企業の詳細なプロフィールとともに包括的に分析しています。

最新ニュースと動向:

2024年2月、日本初の水素燃料電池ハイブリッド列車「ひばり」がJR鶴見線でメディア向けに公開されました。この革新的な列車は、日立製作所とトヨタ自動車が共同開発したものです。

2024年9月、日立レールはDB ESG、イノベートUK、バーミンガム大学と戦略的提携を締結し、鉄道の効率向上を目的としたより効率的で小型のバッテリーパックの開発を進めます。コンパクトなバッテリー設計は、列車の重量削減に加え、メンテナンスの簡素化と運用効率の向上にも寄与します。

2024年5月、ムサシ・エナジー・ソリューションズ株式会社と三菱電機株式会社は、革新的なエネルギー貯蔵デバイスを統合したエネルギー貯蔵モジュールおよび、鉄道車両メーカーと鉄道事業者双方向けにバッテリー利用を制御・監視するバッテリー管理システムの開発に関するパートナーシップを締結しました。

2024年5月、日本のJR北海道は、カンボジアへの元シリーズKiHa 183ディーゼル車両の売却を発表しました。

1 はじめに

2 調査範囲および方法

2.1 調査の目的

2.2 調査対象者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 概要

4 日本の鉄道車両市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本の鉄道車両市場の状況

5.1 過去および現在の市場動向 (2019-2024)

5.2 市場予測 (2025-2033)

6 日本の鉄道車両市場 – 製品種類別

6.1 ディーゼル機関車

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019年~2024年

6.1.3 市場予測(2025年~2033年

6.2 電気機関車

6.2.1 概要

6.2.2 過去の市場動向と現在の市場動向(2019-2024)

6.2.3 市場予測(2025-2033)

6.3 その他

6.3.1 過去の市場動向と現在の市場動向(2019-2024)

6.3.2 市場予測(2025-2033

7 日本の鉄道車両市場 – 機関車技術別内訳

7.1 従来品

7.1.1 概要

7.1.2 市場動向(2019-2024

7.1.3 市場予測(2025-2033

7.2 ターボチャージャー付き機関車

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2019-2024)

7.2.3 市場予測(2025-2033

7.3 磁気浮上

7.3.1 概要

7.3.2 過去の市場動向と現在の市場動向(2019-2024

7.3.3 市場予測(2025-2033

8 日本の鉄道車両市場 – 用途別

8.1 客車

8.1.1 概要

8.1.2 過去および現在の市場動向(2019-2024

8.1.3 市場予測(2025-2033

8.2 貨物車両

8.2.1 概要

8.2.2 過去の市場動向と現在の市場動向(2019年~2024年

8.2.3 市場予測(2025年~2033年

9 日本の鉄道車両市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向(2019-2024

9.1.3 製品種類別市場

9.1.4 機関車技術別市場

9.1.5 用途別市場

9.1.6 主要企業

9.1.7 市場予測(2025-2033

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去の市場動向と現在の市場動向(2019年~2024年

9.2.3 製品種類別市場

9.2.4 機関車技術別市場

9.2.5 用途別市場

9.2.6 主要企業

9.2.7 市場予測(2025年~2033年

9.3 中部・中部地方

9.3.1 概要

9.3.2 過去の市場動向と現在の市場動向(2019年~2024年

9.3.3 製品種類別市場

9.3.4 機関車技術別市場

9.3.5 用途別市場

9.3.6 主要企業

9.3.7 市場予測(2025-2033

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 過去の市場動向と現在の市場動向(2019-2024

9.4.3 製品種類別市場

9.4.4 機関車技術別市場

9.4.5 用途別市場分析

9.4.6 主要企業

9.4.7 市場予測(2025-2033

9.5 東北地方

9.5.1 概要

9.5.2 過去の市場動向と現在の市場動向(2019-2024

9.5.3 製品種類別市場分析

9.5.4 機関車技術別市場

9.5.5 用途別市場

9.5.6 主要企業

9.5.7 市場予測(2025-2033

9.6 中国地方

9.6.1 概要

9.6.2 過去の市場動向と現在の市場動向(2019-2024

9.6.3 製品種類別市場

9.6.4 機関車技術別市場

9.6.5 用途別市場

9.6.6 主要企業

9.6.7 市場予測(2025-2033

9.7 北海道地域

9.7.1 概要

9.7.2 過去の市場動向と現在の市場動向(2019年~2024年

9.7.3 製品種類別市場

9.7.4 機関車技術別市場

9.7.5 用途別市場

9.7.6 主要企業

9.7.7 市場予測(2025年~2033年

9.8 四国地方

9.8.1 概要

9.8.2 過去の市場動向と現在の市場動向(2019年~2024年

9.8.3 製品種類別市場

9.8.4 機関車技術別市場

9.8.5 用途別市場

9.8.6 主要企業

9.8.7 市場予測(2025年~2033年

10 日本の鉄道車両市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場における各社の位置付け

10.4 トップの戦略

10.5 競争ダッシュボード

10.6 企業評価クアドラント

11 主要企業のプロフィール

11.1 企業 A

11.1.1 事業概要

11.1.2 製品ポートフォリオ

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 製品ポートフォリオ

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 会社C

11.3.1 事業概要

11.3.2 製品ポートフォリオ

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 会社D

11.4.1 事業概要

11.4.2 製品ポートフォリオ

11.4.3 ビジネス戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 会社E

11.5.1 ビジネス概要

11.5.2 製品ポートフォリオ

11.5.3 ビジネス戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

これは目次例であるため、会社名は記載しておりません。完全なリストは報告書に記載されています。

12 日本の鉄道車両市場 – 業界分析

12.1 推進要因、抑制要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 抑制要因

12.1.4 機会

12.2 5つの競争力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

| ※参考情報 鉄道車両、通称「ローリングストック」とは、鉄道に使用される車両全般を指します。これには旅客車両、貨物車両、牽引車両、保守用車両などが含まれます。鉄道は非常に多様な輸送手段であり、それに伴い車両の種類や性能、設計が異なるため、鉄道車両はその用途に応じてさまざまな形態を持っています。 旅客車両は、人を運ぶために設計された車両です。これには、一般的な通勤電車や特急列車、観光列車、寝台車などが含まれます。通勤電車は、都市部でのラッシュアワーに多くの乗客を運ぶために、高い乗客密度を持つ設計になっています。一方、特急列車は長距離を短時間で移動することを目的としており、快適な座席やさまざまなサービスが提供されます。観光列車は、景色を楽しみながら旅をするために特別にデザインされており、内装や外装にも凝ったデザインが施されています。 貨物車両は、荷物や貨物を運ぶための車両で、これも多様な種類があります。一般貨物を運ぶためのボックスカー、コンテナを運ぶためのコンテナ車、石炭や鉱石などを運ぶためのホッパー車、冷蔵貨物を運ぶためのリーファー車など、各種の用途に応じて設計されています。特に、最近ではコンテナ輸送が増加しており、陸上輸送と海上輸送の接続において重要な役割を果たしています。 牽引車両は、列車を引っ張るための機関車を指します。機関車は、 dieselエンジンや電気モーターを使用して推進力を生み出します。日本では、特に電気機関車やディーゼル機関車が多く使用されています。電気機関車は、主に電化された路線で運行され、高速性や効率性に優れています。ディーゼル機関車は、電化されていない路線や非電化の区間での運行が可能であり、柔軟な運行が特徴です。 保守用車両は、鉄道の保守管理や点検作業に使用される特別な車両です。これには、レールの点検を行うための測定車や、沿線の草刈りや点検作業を行うための作業車などがあります。これらの車両は、鉄道インフラの安全性や運行の円滑化を維持するために非常に重要な役割を果たしています。 鉄道車両には、さまざまな技術が導入されています。近年では、環境への配慮から電動化やハイブリッドシステムの導入が進んでいます。新しい技術としては、軽量化や省エネルギー、振動制御技術などがあります。特に、軽量化は燃費向上に直結するため、各鉄道会社が力を入れています。また、最近では自動運転技術の導入も進んでおり、より安全で効率的な運行が期待されています。 さらに、鉄道車両のデザインにも注目が集まっています。利用者の快適さを追求したインテリアデザインや、外観デザインの工夫により、ただ移動するだけでなく、旅そのものを楽しむ要素が加わっています。特に観光列車などでは、その地域の文化や風景に合ったデザインが施されることが多く、観光資源としての役割も担っています。 鉄道車両は、輸送の重要な手段として常に進化を続けています。これからも新しい技術やデザインが導入されることで、より快適で効率的な移動手段としての役割を果たし続けることでしょう。今後の発展にも目が離せません。 |