日本のパーソナルクラウド市場の動向:

モバイルデバイスの利用拡大とデジタルライフスタイル

携帯電話や携帯端末が日常生活に欠かせないものとなるにつれ、日本ではモバイルファーストのライフスタイルへの急速な変化が進んでいます。これらの携帯電話は、もはやコミュニケーション手段だけでなく、個人データの管理、エンターテイメント、仕事にも利用されています。これにより、ユーザーが信頼性が高く、アクセスしやすく、安全な方法でデータを保存・管理するニーズが高まり、個人向けクラウドサービスの需要が顕著になっています。個人向けクラウドサービスは、写真、動画、文書を複数のデバイス間で柔軟に自動同期し、いつでもどこでも利用可能なサービスを提供しています。日本における高いモバイルインターネット普及率は、スマートフォンや接続デバイスから生成される大量の日常データを管理する上で、クラウドストレージが最適なソリューションとなっています。フリーダムハウス(Freedom House)の報告書によると、2024年時点で日本のモバイル接続数は1億8,890万件でした。

データセキュリティとプライバシーに関する懸念の高まり

個人向けクラウドサービスの利用が拡大する一方で、日本におけるデータセキュリティとプライバシーに関する懸念は依然として深刻です。日本人はプライバシー意識が強く、オンラインでの機密データ保管に伴うリスクに対する認識が高まっています。その結果、多要素認証やエンドツーエンド暗号化などの堅牢なセキュリティ機能を備えたクラウドサービスへの需要が増加しています。さらに、日本政府は個人データをサイバー脅威や不正使用から保護するため、厳格なデータ保護法を施行しています。これらの規制は、国内のプライバシー基準に準拠するクラウドプロバイダーへの信頼を促進し、プライバシーを重視するサービスへのデータ保管を後押ししています。ユーザーが利便性とセキュリティのバランスに優れた選択肢を求める中、現地のデータ法に準拠した安全なパーソナルクラウドソリューションの需要の高まりが、市場を牽引する重要な要因となっています。2024年、Wiz は Rescana および Aspiration Japan と提携し、日本企業向けの新しいクラウドセキュリティを開発しました。

クラウドインフラストラクチャとAI統合の進歩

クラウド技術とAIの進歩は、日本のパーソナルクラウド市場の成長過程において極めて重要です。より効率的なストレージソリューションやインターネット速度の高速化など、クラウドインフラストラクチャの改善により、クラウドサービスの信頼性とアクセス性が向上しています。5G ネットワークの拡大とエッジコンピューティングの統合により、これまで以上に迅速、効率的、かつシームレスにクラウド上のデータを保存、アクセスすることが可能になりました。さらに、パーソナルクラウドプラットフォームは、AI の統合によりユーザーエクスペリエンスを向上させています。例えば、写真の自動整理、インテリジェント検索、パーソナライズされたおすすめ機能などの AI 搭載機能は、ユーザーがデータを簡単に管理するのに役立ちます。技術力の高さで知られる日本のような国では、クラウドサービスに高度な機能を要求する個人ユーザーにとって、こうしたイノベーションは魅力的なものです。したがって、クラウドインフラストラクチャと AI の継続的な発展は、日本のパーソナルクラウド市場の拡大を牽引する主要な要因となっています。さらに、IMARC Group の予測によると、日本の AI 市場は 2033 年までに 352 億米ドルに達すると予想されています。

日本のパーソナルクラウド業界のセグメント化:

IMARC Group は、日本のパーソナルクラウド市場の各セグメントにおける主なトレンドの分析と、2025 年から 2033 年までの国および地域レベルの予測を提供しています。この市場は、収益タイプ、ホスティングタイプ、およびエンドユーザーに基づいて分類されています。

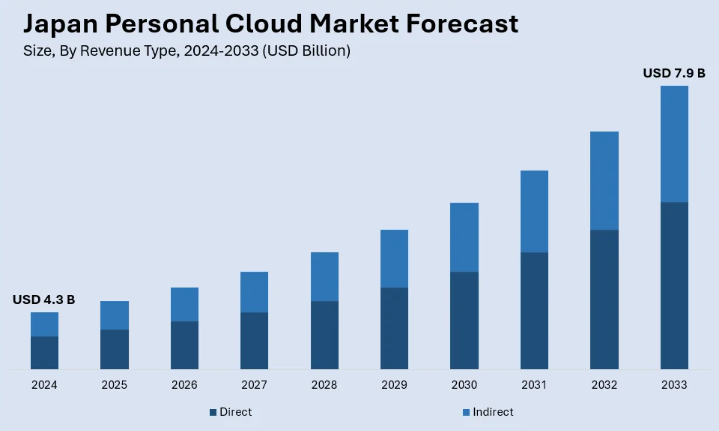

収益タイプ別分析:

- 直接

- 間接

直接収益モデルとは、クラウドサービスプロバイダーと個人間の直接取引によって生じる収益を指します。このモデルでは通常、顧客はクラウドストレージおよび関連サービスへのアクセスに対して、年間または月間などの定期的な利用料を支払います。直接支払いモデルを選択するのは、一般的に、データを効率的に保護、保存、アクセスしたい個人ユーザー、中小企業、あるいは大企業です。このモデルには、追加のストレージ、高度なセキュリティ機能、サポートの強化などの追加機能に対して顧客が料金を支払うプレミアムサービスも含まれます。

パーソナルクラウド市場における間接収益モデルは、アフィリエイト販売、広告、再販サービスを通じて収益の創出を支援する、サードパーティとの提携や統合を伴います。このモデルでは、クラウドサービスプロバイダーは、企業、デバイスメーカー、アプリケーション開発者と提携し、自社のクラウドサービスを他の製品とバンドルしたり、さまざまなチャネルを通じて販売したりします。例えば、スマートフォンメーカーは、デバイスパッケージの一部としてクラウドストレージを提供し、デバイスとサービスを一緒に販売することで間接的に収益を上げています。

ホスティングの種類別分析:

- サービスプロバイダー

- 消費者

サービスプロバイダーセグメントは、日本のパーソナルクラウド市場シェアの大部分を占めています。パーソナルクラウド市場におけるサービスプロバイダーとは、エンドユーザーにクラウドベースのストレージおよびコンピューティングサービスを提供する企業または組織を指します。これらのサービスプロバイダーには、通常、Google、Apple、Microsoft などの大手クラウドコンピューティング企業、および個人や企業にクラウドソリューションを提供する楽天や富士通などの日本のプロバイダーが含まれます。サービスプロバイダーは、顧客のためにインフラストラクチャ、データストレージ、セキュリティを管理し、多くの場合、ストレージ容量、機能、セキュリティレベルに基づいたさまざまなプランやサービスを提供しています。

パーソナルクラウド市場の消費者セグメントとは、クラウドストレージサービスを直接利用して、個人データを保存、管理、アクセスする個人ユーザーを指します。このセグメントには、技術に精通した個人から、基本的なファイル保存、写真のバックアップ、ドキュメントの共有のためにパーソナルクラウドサービスを利用する人まで、幅広い層が含まれます。消費者は通常、基本的なストレージ用の無料またはフリーミアムサービス、ストレージの拡張や高度な機能のための有料プランなど、特定のニーズに応じてさまざまなクラウドサービスから選択します。

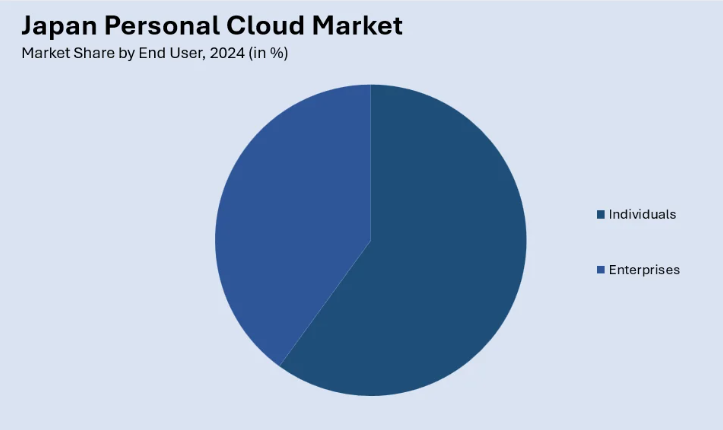

エンドユーザー別分析:

- 個人

- 企業

パーソナルクラウド市場の個人セグメントは、主に個人データの管理のためにクラウドストレージソリューションを求める個人ユーザーで構成されています。これには、写真、ビデオ、ドキュメント、音楽、および個人が複数のデバイスからアクセス可能かつ安全に保管したいその他の個人ファイルが保存されます。個人は通常、利便性、使いやすさ、スマートフォン、タブレット、コンピュータなど、どこからでもデータにアクセスできることを基準にクラウドストレージサービスを選択します。

パーソナルクラウド市場の企業セグメントには、企業データの保存および管理にクラウドサービスを採用している中小企業から大企業まで、さまざまな企業が含まれます。企業にとって、クラウドストレージは、従来のオンプレミス型データストレージソリューションに代わる、拡張性、柔軟性、コスト効率に優れた効率的な選択肢です。企業は、ファイルストレージ、データバックアップ、コラボレーション、災害復旧など、さまざまな目的でパーソナルクラウドサービスを利用しており、そのすべてが業務効率の向上に貢献しています。

競争環境

日本のパーソナルクラウド市場の主要企業は、事業改善と競争力強化のためにさまざまな戦略を採用しています。主要なアプローチの一つは、AI、ML、自動化などの先進技術をクラウドプラットフォームに統合することで、全体的なユーザー体験を向上させることです。例えば、2024年4月、オラクル・コーポレーション・ジャパンは、日本におけるクラウドコンピューティングとAIインフラの需要拡大に対応するため、今後10年間でUSD 80億ドル以上を投資する計画を発表しました。さらに、クラウドプロバイダーは、プライバシー懸念に対応するため、セキュリティ対策の強化に注力しています。これは、日本の個人ユーザーにとって依然として重要な課題です。多くの企業は、エンドツーエンド暗号化、多要素認証、その他の高度なセキュリティ機能に投資し、ユーザーデータの漏洩リスクを軽減しています。これにより、ユーザーからの信頼を築き、日本の厳格なデータ保護規制への準拠を確保しています。最後に、他のテクノロジー企業、モバイルプロバイダー、ハードウェアメーカーとの提携や協力により、クラウドサービスプロバイダーは自社のソリューションをより広範なエコシステムに統合し、日本のユーザーの日常生活にサービスをさらに浸透させることが可能になっています。これらの取り組みは、主要企業が競争の激しいパーソナルクラウド市場での存在感を強化し、成長を推進する上で一役買っています。

このレポートは、日本のパーソナルクラウド市場の競争環境について、すべての主要企業の詳細なプロフィールとともに包括的に分析しています。

最新ニュースと動向:

- 2023年10月: Synchronoss Technologies, Inc.は、日本の主要な通信キャリアであるSoftBank Corp.が、Anshin Data Boxサービスの効率向上を目的としてSynchronoss Personal Cloudを導入したと発表しました。

- 2024年11月: Kyndrylは、日本におけるAIイノベーションを可能にする専用AIプライベートクラウドをリリースしました。デル・テクノロジーズのDell AI FactoryとNVIDIAを組み合わせたこの協業により、Kyndrylは、AIサービスの開発、テスト、展開を行う組織向けに、ビジネス組織の能力を拡張しパフォーマンスを向上させるための、安全で主権的で制御が豊富なクラウドを構築することが可能になりました。

- 2024年2月: Rakuten Symphony, Inc.は、日本でのファイルストレージクラウドサービス「Rakuten Drive」の商用サービス開始を発表しました。Rakuten Driveは、個人ユーザーと企業ユーザーの両方向けに設計されたクラウドベースのファイルストレージサービスで、大容量ファイルの迅速な送信を可能にし、クラウド上での安全で簡単なファイルの保存と共有を提供します。

- 2024年4月: Microsoftは、日本におけるクラウドとAIインフラの拡大のため、2年間で$2.9億ドルの資金提供計画を発表しました。

1 はじめに

2 調査範囲および方法

2.1 調査の目的

2.2 調査対象者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場規模の推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 概要

4 日本のパーソナルクラウド市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本のパーソナルクラウド市場の展望

5.1 過去の市場動向と現在の市場動向(2019年~2024年

5.2 市場予測(2025年~2033年

6 日本のパーソナルクラウド市場 – 収益タイプ別内訳

6.1 直接

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019年~2024年

6.1.3 市場予測(2025年~2033年

6.2 間接

6.2.1 概要

6.2.2 過去の市場動向と現在の市場動向(2019-2024

6.2.3 市場予測(2025-2033

7 日本のパーソナルクラウド市場 – ホスティングの種類別

7.1 サービスプロバイダー

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2019-2024

7.1.3 市場予測(2025-2033

7.2 消費者

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2019-2024

7.2.3 市場予測(2025-2033

8 日本のパーソナルクラウド市場 – エンドユーザー別内訳

8.1 個人

8.1.1 概要

8.1.2 過去の市場動向と現在の市場動向(2019年~2024年

8.1.3 市場予測(2025年~2033年

8.2 企業

8.2.1 概要

8.2.2 過去および現在の市場動向(2019-2024

8.2.3 市場予測(2025-2033

9 日本のパーソナルクラウド市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向(2019-2024

9.1.3 収益タイプ別市場

9.1.4 ホスティングタイプ別市場

9.1.5 エンドユーザー別市場

9.1.6 主要企業

9.1.7 市場予測(2025-2033

9.2 関西/近畿地域

9.2.1 概要

9.2.2 過去の市場動向と現在の市場動向(2019年~2024年

9.2.3 収益タイプ別市場

9.2.4 ホスティングタイプ別市場

9.2.5 エンドユーザー別市場

9.2.6 主要企業

9.2.7 市場予測(2025年~2033年

9.3 中部・中部地方

9.3.1 概要

9.3.2 過去の市場動向と現在の市場動向(2019年~2024年

9.3.3 収益タイプ別市場

9.3.4 ホスティングタイプ別市場

9.3.5 エンドユーザー別市場

9.3.6 主要企業

9.3.7 市場予測(2025年~2033年

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 過去の市場動向と現在の市場動向(2019年~2024年

9.4.3 収益タイプ別市場

9.4.4 ホスティングタイプ別市場

9.4.5 エンドユーザー別市場

9.4.6 主要企業

9.4.7 市場予測(2025-2033

9.5 東北地方

9.5.1 概要

9.5.2 過去の市場動向と現在の市場動向(2019-2024

9.5.3 収益タイプ別市場

9.5.4 ホスティングタイプ別市場

9.5.5 エンドユーザー別市場

9.5.6 主要企業

9.5.7 市場予測(2025-2033

9.6 中国地方

9.6.1 概要

9.6.2 過去の市場動向と現在の市場動向(2019-2024

9.6.3 収益タイプ別市場

9.6.4 ホスティングタイプ別市場

9.6.5 エンドユーザー別市場

9.6.6 主要企業

9.6.7 市場予測(2025-2033

9.7 北海道地域

9.7.1 概要

9.7.2 過去の市場動向と現在の市場動向(2019-2024

9.7.3 収益タイプ別市場

9.7.4 ホスティングタイプ別市場

9.7.5 エンドユーザー別市場

9.7.6 主要企業

9.7.7 市場予測(2025年~2033年

9.8 四国地域

9.8.1 概要

9.8.2 過去の市場動向と現在の市場動向(2019年~2024年

9.8.3 収益タイプ別市場の内訳

9.8.4 ホスティングタイプ別市場の内訳

9.8.5 エンドユーザー別市場の内訳

9.8.6 主要企業

9.8.7 市場予測(2025-2033

10 日本のパーソナルクラウド市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 トップの勝利戦略

10.5 競争ダッシュボード

10.6 企業評価クアドラント

11 主要プレーヤーのプロフィール

11.1 企業 A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 会社D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 会社E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

会社名はサンプル目次のため省略されています。詳細なリストは報告書に記載されています。

12 日本のパーソナルクラウド市場 – 業界分析

12.1 推進要因、抑制要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 抑制要因

12.1.4 機会

12.2 5つの競争力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

| ※参考情報 パーソナルクラウドとは、個人のデータやアプリケーションをインターネットを通じて利用できるようにしたサービスやシステムのことを指します。これは、ユーザーが自分のデータをクラウド上に保存し、様々なデバイスからアクセスできることを可能にします。一般的には、パーソナルコンピュータやスマートフォン、タブレットなどのデバイスからインターネットを介して利用することができます。 パーソナルクラウドの代表的な種類には、主に次の3つがあります。第一に、ストレージクラウドです。これは、ユーザーが写真や動画、文書などのデータをオンライン上に保存し、いつでもどこでもアクセスできるサービスです。DropboxやGoogle Drive、OneDriveなどがこのカテゴリーに属します。 次に、バックアップクラウドです。これは、重要なデータを安全にバックアップするためのサービスです。これらのサービスは、定期的にデータを自動でバックアップし、万が一のデータ損失に備えることができます。BackblazeやCarboniteが代表的なサービスとして知られています。 最後に、アプリケーションクラウドがあります。これは、クラウド上で動作するアプリケーションを利用することができるサービスです。たとえば、Google WorkspaceやMicrosoft 365などがその例で、これらのサービスを利用することで、文書作成やスプレッドシートの作成、電子メールの管理などがクラウド上で行えます。 パーソナルクラウドの用途は多岐にわたります。一つは、データの保存と共有です。個人の写真や動画、書類などをクラウドに保存し、他の人と簡単に共有することができます。友人と写真を共有したり、仕事のファイルを同僚と共有する際に便利です。 もう一つの用途は、データのバックアップです。万が一、自分のデバイスが壊れたり、データが消失したりした場合でも、クラウド上にバックアップがあれば安心です。特に大切な思い出や重要なビジネスデータを守るためには、定期的なバックアップが重要となります。 さらに、パーソナルクラウドはマルチデバイス環境での利用にも適しています。スマートフォン、タブレット、PCなど、異なるデバイスから同じデータにアクセスできるため、移動中や外出先でもデータを活用することができます。これにより、仕事の効率が向上し、より快適なライフスタイルが実現されます。 パーソナルクラウドには、いくつかの関連技術があります。クラウドコンピューティングはその代表的な技術であり、データをクラウド上で処理、保存、管理するインフラを提供します。また、同期技術も重要です。この技術は、複数のデバイス間でデータをリアルタイムに同期させることを可能にし、常に最新の情報を保持することができます。 セキュリティ技術も欠かせません。データがクラウドに保存される際、暗号化や認証技術を用いることで、不正アクセスを防ぎます。特に個人情報や重要なデータを扱う場合、セキュリティは大きな関心事となります。 パーソナルクラウドの利用には、いくつかの利点と注意点があります。利点としては、手軽にアクセスできること、他のデバイスとの連携がスムーズであること、データの安全なバックアップが可能なことなどが挙げられます。一方、注意点としては、インターネット環境が必要なこと、セキュリティリスクが存在すること、プライバシーへの懸念があることなどが考えられます。 最近の傾向としては、AI技術の活用が進んでいます。AIを使ったデータ解析や自動整理機能などが実装されることで、より便利で効率的なデータ管理が可能になっています。これにより、ユーザーは膨大なデータの中から必要な情報を簡単に見つけることができ、デジタルライフが一層充実したものとなるでしょう。 パーソナルクラウドは、今後もますます普及が進むとされており、私たちの生活や仕事の仕方を大きく変えていく存在になると考えられます。これからのデジタル社会では、個人のデータをどのように管理し、活用するかを考えることがますます重要になってくるでしょう。 |