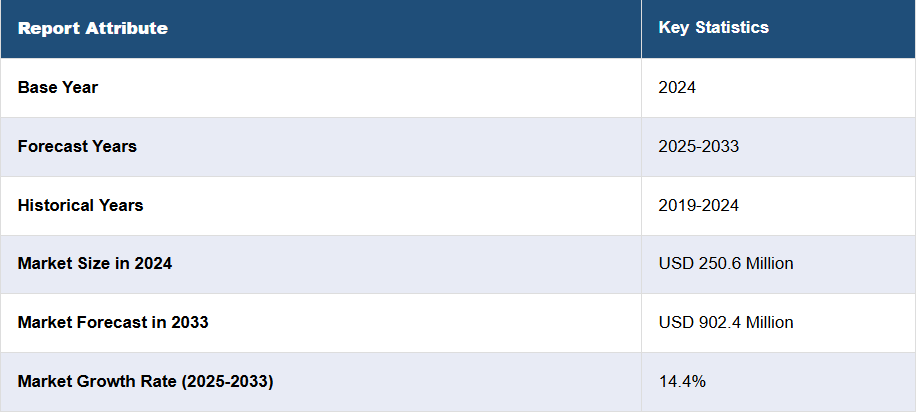

日本の無人搬送車市場分析:

- 主な市場推進要因: 先進的な製造部門における自動化と効率化の推進が、この市場の主な推進要因となっています。国内の高齢化とそれに伴う労働力不足により、工場や倉庫の生産性を維持するために AGV の導入が不可欠となっています。

- 主な市場動向: ナビゲーションやリアルタイムの意思決定などの AGV の機能向上のために、人工知能(AI)や機械学習(ML)の統合が進んでいることが、日本の自動搬送車市場の成長過程における重要な傾向となっています。また、E コマースの台頭により、効率的で柔軟な物流ソリューションのニーズが高まり、倉庫や配送センターでの AGV の採用が進んでいます。

- 競争環境:日本の自動搬送車業界における主要企業としては、株式会社ダイフク、村田機械株式会社、株式会社栄(近鉄グループホールディングス株式会社)、トヨタ工業株式会社などが挙げられます。

- 課題と機会:この市場は、初期投資コストの高さや、AGV を既存のワークフローに統合する難しさなど、さまざまな課題に直面しています。しかし、労働力不足による自動化の需要の高まりや、インダストリー 4.0 への取り組みの推進など、いくつかの機会も存在しています。

日本の無人搬送車市場の動向:

労働力不足の深刻化

日本の高齢化と少子化により、さまざまな業界で深刻な労働力不足が発生しています。無人搬送車は、資材の運搬などの反復作業を自動化することで、人的労働に頼ることなく生産性を維持できる、この問題に対する効果的な解決策となります。業界報告によると、現在の総人口 1億2,435万人は13年連続で減少しており、2022年から2040年にかけては1,100万人減少すると予測されています。また、日本の労働力人口は 2022 年から 2040 年にかけて 12% 減少すると予測されており、その時点で 1,100 万人もの労働力不足が見込まれています。一方、アジア第 2 位の経済大国である日本は、65 歳以上の人口が 29% を占める世界最高齢社会となっています。この状況も、この期間における日本の AGV 市場シェアの拡大を後押ししています。

主要な技術的進歩

ロボット工学、人工知能(AI)、IoT(モノのインターネット)技術における継続的なイノベーションは、AGVの機能を向上させ、より効率的、信頼性が高く、複雑な産業環境に適応可能なものとしています。これらの進歩は、AGVの採用を多様な分野で促進しています。例えば、2022年11月、自律走行車のリーディングカンパニーであるEve Autonomyは、ヤマハ発動機およびTIER IVと共同開発したオールインワンの自律走行サービス「Eve Auto」の開始を発表しました。レベル4の無人運転電気自動車(EV)を用いたこの商用自律走行サービスは、日本初となります。これにより、この期間における日本の無人搬送車の市場収益はさらに拡大する見通しです。

Industry 4.0イニシアチブの拡大

日本政府と産業は、スマート製造と自動化を重視するIndustry 4.0の原則の採用を強く推進しています。政府の支援とインセンティブにより、先進的な製造技術の導入が促進され、国内のAGV需要がさらに拡大しています。韓国産業経済貿易研究所(KIET)によると、日本政府、特に経済産業省(METI)は、第4次産業革命の過程で生じる課題に対応するため、多様な戦略、具体的な政策、ロードマップを継続的に策定しています。そのため、日本は2015年からIoT(モノのインターネット)、ビッグデータ、人工知能(AI)、ロボティクスを通じて、新たな波に積極的に対応してきました。日本は、工場自動化ロボットの利用率などで世界トップの記録を誇っています。例えば、2023年8月、インドネシアと日本の両政府は、デジタル技術やインダストリー4.0の適用に関する製造人材の研修や指導など、競争力のある製造産業の構築に向けた協力を継続しました。これにより、今後数年間で日本の無人搬送車市場が拡大すると予想されます。

日本の無人搬送車市場のセグメント化:

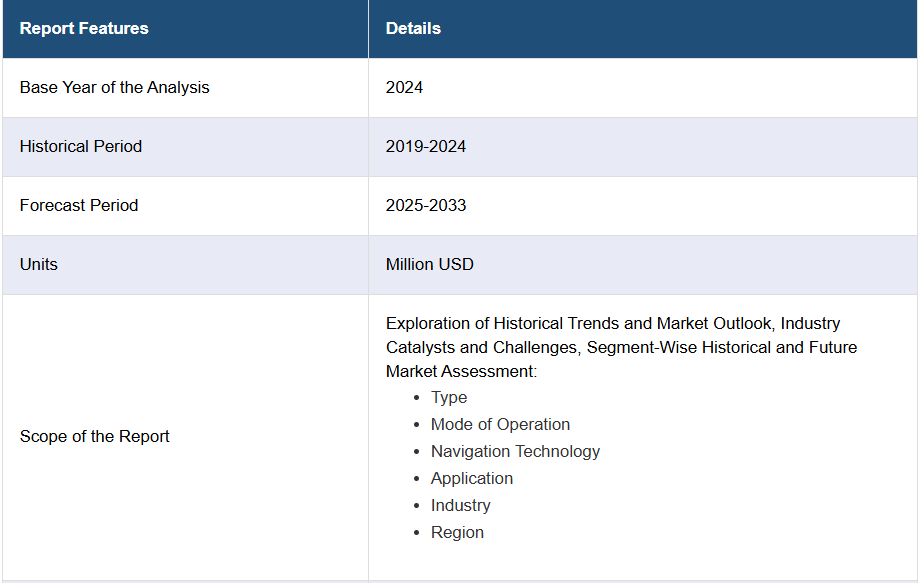

IMARC Group は、2025 年から 2033 年までの各国および地域レベルの予測とともに、市場の各セグメントにおける主な傾向の分析を提供しています。当社のレポートでは、市場を種類、動作モード、ナビゲーション技術、用途、業界に基づいて分類しています。

種類別内訳:

- 2 台車両

- ユニットロードキャリア

- パレットトラック

- 組立ライン車両

- フォークリフト

このレポートでは、種類別の市場の詳細な内訳と分析を提供しています。これには、2台車両、ユニットロードキャリア、パレットトラック、組立ライン車両、フォークリフトトラックが含まれます。

市場における2台車両の需要は、工場や倉庫内で大量の商品を長距離効率的に移動できる能力によって牽引されています。これらの車両は、物流や製造業務における手作業の必要性を減らし、資材の輸送速度と信頼性を向上させることにより、生産性を向上させます。

ユニットロードキャリアは、大型の単一荷物を効率的に取り扱い・輸送する能力から需要が高まっています。自動車や電子機器製造業界など、部品や製品の正確かつ安全な移動が生産の流れを維持し、取り扱い時間を短縮するために不可欠な産業で広く採用されています。

パレットトラックの需要は、パレット化された荷物の取り扱いにおける汎用性と効率性に起因しています。倉庫や配送センターで広く使用されるこれらのAGVは、荷物の積み下ろしプロセスを効率化し、在庫管理を改善し、全体的なオペレーション効率を向上させます。

組み立てライン車両は、生産ライン沿いの部品や製品の輸送を自動化する上で不可欠です。自動車、電子機器、家電製造業界において、ジャストインタイム製造実践を支援し、生産速度を向上させ、部品の円滑かつ一貫した供給により労働コストを削減します。

自動フォークリフトに対する需要は、その重量物の安全かつ効率的な持ち上げおよび運搬能力によって推進されています。物流、倉庫、製造など、さまざまな業界で、業務効率の向上、職場での怪我の削減、および全体的なマテリアルハンドリング能力の向上に欠かせない存在となっています。

運用モード別の内訳:

- 屋内

- 屋外

本報告書では、運用モードに基づく市場の詳細な内訳と分析も提供しています。これには、屋内と屋外が含まれます。

屋内運用における AGV の需要は、効率と生産性を高めるための製造、倉庫、物流の自動化のニーズによって推進されています。AGV は、制御された環境において資材の取り扱い、在庫管理、組立ラインのプロセスを改善し、人件費を削減し、人為的ミスを最小限に抑えます。

屋外 AGV は、過酷な環境でも堅牢な資材輸送および物流業務を行う能力があるため、需要があります。農業、建設、鉱業などの業界では、さまざまな気象条件下での耐久性と信頼性が業務効率の維持と手作業への依存度の低減に不可欠であるため、AGV は不可欠です。

ナビゲーション技術別内訳:

- レーザー誘導

- 磁気誘導

- 誘導誘導

- 光学テープ誘導

- ビジョン誘導

- その他

このレポートでは、ナビゲーション技術に基づいて、市場の詳細な内訳と分析を提供しています。これには、レーザー誘導、磁気誘導、誘導誘導、光学テープ誘導、ビジョン誘導などが含まれます。

レーザー誘導型 AGV の需要は、複雑な環境でのナビゲーションにおけるその精度と柔軟性によって推進されています。レーザー誘導は、高精度な位置決めと障害物検出を可能にするため、自動車や電子機器製造など、正確なマテリアルハンドリングが要求される業界に最適です。

磁気誘導システムは、その信頼性と設置の容易さで人気があります。一貫性のある安定したナビゲーションを実現するため、効率的なマテリアル輸送のために単純で反復的な経路が必要な倉庫や配送センターでの用途に適しています。

誘導誘導は、過酷な環境でも機能し、床の状態に関係なく精度を維持できることから、重工業や屋外用途で必要とされる堅牢で耐久性に優れたナビゲーションシステムに欠かせない技術です。

光学テープ誘導は、コスト効率に優れ、再構成が容易なナビゲーションソリューションです。小売物流センターなど、レイアウトが頻繁に変更される施設に最適で、新しい経路や運用要件に迅速に対応できます。

ビジョンガイド式 AGV は、リアルタイムの環境マッピングや障害物回避などの高度なナビゲーション機能で需要があります。この技術は、動的で複雑な環境に対応しているため、適応性と精度が重要な航空宇宙、医療、ハイテク製造などの高精度産業に適しています。

用途別内訳:

- 輸送

- 流通

- 保管

- 組み立て

- 梱包

- 廃棄物処理

本報告書では、用途別の市場の詳細な分類と分析も掲載しています。これには、輸送、流通、保管、組立、包装、廃棄物処理が含まれます。

輸送分野における AGV の需要は、産業施設内での効率的で信頼性の高い物品の移動の必要性によって推進されています。AGV は、業務の流れを改善し、輸送時間を短縮し、手作業を最小限に抑え、タイムリーで正確なマテリアルハンドリングを実現します。

配送センターでは、AGVは仕分けと出荷プロセスを効率化し、速度と精度を向上させます。自動化は大量の貨物の効率的な管理を可能にし、人件費を削減し、信頼性の高い配送を実現します。

AGVは、保管施設におけるスペースの有効活用と在庫管理を最適化します。部品の回収時間を短縮し、誤りを減らし、在庫レベルを適切に管理することで、全体の保管効率と組織化を向上させます。

AGVは、部品の安定した供給により、組み立てラインにおけるスムーズで中断のない生産プロセスを確保します。手作業の削減と柔軟でスケーラブルな組み立て作業を可能にすることで、生産性を向上させます。

包装分野では、AGVは製品を異なる工程間で効率的に移動させ、一貫した取り扱いと損傷リスクの低減を実現します。自動化は包装効率と生産性を向上させ、大量生産に対応します。

AGVは施設内での廃棄物収集と輸送を効率化し、廃棄物管理を改善します。清潔さと安全性を向上させ、廃棄物処理作業に必要な労働力を削減し、より整理整頓された衛生的な環境に貢献します。

業界別内訳:

- 自動車

- 製造

- 食品および飲料

- 航空

- 医療

- 物流

- 小売

- その他

日本の無人搬送車市場レポートは、業界別の詳細な内訳と分析を提供しています。これには、自動車、製造、食品および飲料、航空、医療、物流、小売などが含まれます。

自動車業界におけるAGVの需要は、組み立てラインや部品取り扱いにおける精度、効率性、柔軟性の必要性から驱动されています。自動化は生産プロセスを効率化し、人件費を削減し、特に大量生産環境でのオペレーション効率を向上させます。

製造業界では、AGVは材料の取り扱い最適化、人的ミス削減、生産性向上に不可欠です。スマートファクトリーやIndustry 4.0イニシアチブへの移行は、効率性と競争力向上を目的としたAGVの採用をさらに促進しています。

食品・飲料業界では、AGVが衛生基準の維持、汚染リスクの低減、製品の効率的な取り扱いと保管を支援しています。材料取り扱いと在庫管理の自動化は、生産性向上と厳格な安全規制への準拠を強化します。

航空宇宙業界では、AGVが大型で重い部品を精度と効率で取り扱います。AGVはリーン製造実践を支援し、ワークフロー効率を向上させ、繊細で高価な航空宇宙部品の安全な輸送を確保します。

医療分野では、AGV は病院や研究所内の医療用品、医薬品、機器などの輸送を効率化しています。自動化により、効率が向上し、人件費が削減され、人間との接触が最小限に抑えられるため、医療サービス全体の質と患者の安全性が向上します。

物流分野では、倉庫の自動化、効率的なマテリアルハンドリング、労働力依存度の低減により、AGV のメリットが活かされています。AGV は、注文処理のスピードと正確性、サプライチェーン全体の効率を向上させ、迅速で信頼性の高い物流サービスに対する需要の高まりに対応しています。

小売業界では、AGV は倉庫や配送センターでの効率的な在庫管理、注文のピッキング、資材の運搬をサポートしています。自動化により、小売業者は E コマースの需要に対応し、タイムリーで正確な注文処理を実現し、全体的な業務効率を向上させることができます。これにより、日本の無人搬送車市場の展望はさらに明るくなっています。

競争環境:

- この市場調査レポートでは、市場の競争環境についても包括的な分析を行っています。すべての主要企業の詳細なプロフィールも掲載しています。日本の自動搬送車業界における主要企業としては、株式会社ダイフク、村田機械株式会社、栄株式会社(近鉄グループホールディングス株式会社)、トヨタ工業株式会社などが挙げられます。

- (注:これは主要なプレーヤーのリストの一部であり、完全なリストは報告書に記載されています。)

- 日本のAGV企業は、ダイフク株式会社、ムラタ機械株式会社、トヨタ産業株式会社など、高い競争力を有しています。これらの企業は、技術革新、高度なAI統合、戦略的パートナーシップに焦点を当てて、AGV製品の強化を図っています。また、国際的な企業も市場に参入し、競争は激化しています。例えば、2023年2月、日本電産シンポ株式会社は、現在販売中の無人搬送車(AGV)および自律移動ロボット(AMR)用駆動モジュールに、直流(DC)24Vモジュールを新たに追加すると発表しました。

日本の無人搬送車市場に関するニュース:

- 2024年3月、三菱重工業グループの一員である三菱ロジネクスト株式会社は、無人搬送車(AGF)を利用したトラックの積載実証試験を完了したと発表した。この実証試験は、物流サービスプロバイダーの株式会社鴻池運輸と共同で実施され、同社は今月、このシステムを日本国内の実際の業務に導入した。

- 2023年12月、ダイフク株式会社は、本社工場である滋賀工場の新設高層テスト施設において、最新の高速度・高層自動倉庫システム(AS/RS)スタッカークレーンの実証試験を開始したと発表しました。

- 2023年9月、福井県永平寺町は、政府の新規制に基づく完全自動運転を可能にする日本初の輸送サービスを開始しました。主要な自動車メーカーは自動運転技術にリソースを投入していますが、自律走行車が道路を走るまでには数多くの課題が残されています。

1 はじめに

2 調査範囲および方法

2.1 調査の目的

2.2 調査対象者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 概要

4 日本の無人搬送車市場 – はじめに

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本の無人搬送車市場の展望

5.1 過去の市場動向と現在の市場動向(2019年~2024年

5.2 市場予測(2025-2033

6 日本の無人搬送車市場 – 種類別

6.1 2台車両

6.1.1 概要

6.1.2 市場動向(2019-2024

6.1.3 市場予測(2025-2033

6.2 ユニットロードキャリア

6.2.1 概要

6.2.2 過去および現在の市場動向(2019-2024

6.2.3 市場予測(2025-2033

6.3 パレットトラック

6.3.1 概要

6.3.2 過去および現在の市場動向(2019-2024

6.3.3 市場予測(2025-2033

6.4 組立ライン車両

6.4.1 概要

6.4.2 過去および現在の市場動向(2019-2024

6.4.3 市場予測(2025-2033

6.5 フォークリフト

6.5.1 概要

6.5.2 過去および現在の市場動向(2019-2024)

6.5.3 市場予測(2025-2033

7 日本の無人搬送車市場 – 運用モード別内訳

7.1 屋内

7.1.1 概要

7.1.2 過去および現在の市場動向(2019-2024

7.1.3 市場予測(2025-2033

7.2 屋外

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2019-2024

7.2.3 市場予測(2025-2033

8 日本の無人搬送車市場 – ナビゲーション技術別

8.1 レーザー誘導

8.1.1 概要

8.1.2 過去の市場動向と現在の市場動向(2019-2024)

8.1.3 市場予測(2025-2033)

8.2 磁気誘導

8.2.1 概要

8.2.2 過去の市場動向と現在の市場動向(2019-2024)

8.2.3 市場予測(2025-2033

8.3 誘導誘導

8.3.1 概要

8.3.2 過去および現在の市場動向(2019-2024

8.3.3 市場予測(2025-2033

8.4 光学テープ誘導

8.4.1 概要

8.4.2 過去および現在の市場動向(2019-2024)

8.4.3 市場予測(2025-2033)

8.5 ビジョンガイダンス

8.5.1 概要

8.5.2 過去および現在の市場動向(2019-2024)

8.5.3 市場予測(2025-2033)

8.6 その他

8.6.1 市場動向(2019年~2024年

8.6.2 市場予測(2025年~2033年

9 日本の無人搬送車市場 – 用途別

9.1 輸送

9.1.1 概要

9.1.2 過去および現在の市場動向(2019-2024)

9.1.3 市場予測(2025-2033)

9.2 流通

9.2.1 概要

9.2.2 過去および現在の市場動向(2019-2024)

9.2.3 市場予測(2025-2033)

9.3 保管

9.3.1 概要

9.3.2 過去の市場動向と現在の市場動向(2019年~2024年

9.3.3 市場予測(2025年~2033年

9.4 組み立て

9.4.1 概要

9.4.2 過去の市場動向と現在の市場動向(2019年~2024年

9.4.3 市場予測(2025-2033

9.5 包装

9.5.1 概要

9.5.2 過去の市場動向と現在の市場動向(2019-2024

9.5.3 市場予測(2025-2033

9.6 廃棄物処理

9.6.1 概要

9.6.2 過去および現在の市場動向(2019年~2024年

9.6.3 市場予測(2025年~2033年

10 日本の無人搬送車市場 – 業界別内訳

10.1 自動車

10.1.1 概要

10.1.2 過去および現在の市場動向(2019-2024)

10.1.3 市場予測(2025-2033)

10.2 製造

10.2.1 概要

10.2.2 過去および現在の市場動向(2019-2024)

10.2.3 市場予測(2025-2033

10.3 食品および飲料

10.3.1 概要

10.3.2 過去の市場動向および現在の市場動向(2019-2024

10.3.3 市場予測(2025-2033

10.4 航空宇宙

10.4.1 概要

10.4.2 過去および現在の市場動向(2019-2024)

10.4.3 市場予測(2025-2033)

10.5 医療

10.5.1 概要

10.5.2 過去および現在の市場動向(2019-2024)

10.5.3 市場予測(2025-2033

10.6 物流

10.6.1 概要

10.6.2 過去の市場動向と現在の市場動向(2019-2024

10.6.3 市場予測(2025-2033

10.7 小売

10.7.1 概要

10.7.2 過去の市場動向と現在の市場動向(2019年~2024年

10.7.3 市場予測(2025年~2033年

10.8 その他

10.8.1 過去の市場動向と現在の市場動向(2019年~2024年

10.8.2 市場予測(2025-2033

11 日本の無人搬送車市場 – 地域別内訳

11.1 関東地方

11.1.1 概要

11.1.2 過去の市場動向と現在の市場動向(2019-2024

11.1.3 種類別市場

11.1.4 運用モード別市場

11.1.5 ナビゲーション技術別市場

11.1.6 用途別市場

11.1.7 業界別市場

11.1.8 主要企業

11.1.9 市場予測(2025-2033

11.2 関西/近畿地域

11.2.1 概要

11.2.2 過去の市場動向と現在の市場動向(2019-2024

11.2.3 種類別市場

11.2.4 運用モード別市場

11.2.5 ナビゲーション技術別市場

11.2.6 用途別市場

11.2.7 業界別市場分析

11.2.8 主要企業

11.2.9 市場予測(2025-2033

11.3 中部・中部地方

11.3.1 概要

11.3.2 過去の市場動向と現在の市場動向(2019-2024

11.3.3 種類別市場分析

11.3.4 運用形態別市場

11.3.5 ナビゲーション技術別市場

11.3.6 用途別市場

11.3.7 産業別市場

11.3.8 主要企業

11.3.9 市場予測(2025-2033

11.4 九州・沖縄地域

11.4.1 概要

11.4.2 過去の市場動向と現在の市場動向(2019-2024

11.4.3 種類別市場

11.4.4 運用モード別市場

11.4.5 ナビゲーション技術別市場

11.4.6 用途別市場

11.4.7 産業別市場

11.4.8 主要企業

11.4.9 市場予測(2025-2033

11.5 東北地方

11.5.1 概要

11.5.2 過去の市場動向と現在の市場動向(2019-2024

11.5.3 種類別市場

11.5.4 運用形態別市場

11.5.5 ナビゲーション技術別市場

11.5.6 用途別市場

11.5.7 産業別市場

11.5.8 主要企業

11.5.9 市場予測(2025-2033

11.6 中国地方

11.6.1 概要

11.6.2 過去の市場動向と現在の市場動向(2019-2024

11.6.3 種類別市場

11.6.4 運用モード別市場

11.6.5 ナビゲーション技術別市場

11.6.6 用途別市場

11.6.7 業界別市場分析

11.6.8 主要企業

11.6.9 市場予測(2025-2033

11.7 北海道地域

11.7.1 概要

11.7.2 過去の市場動向と現在の市場動向(2019-2024

11.7.3 種類別市場分析

11.7.4 運用形態別市場

11.7.5 ナビゲーション技術別市場

11.7.6 用途別市場

11.7.7 産業別市場

11.7.8 主要企業

11.7.9 市場予測(2025-2033

11.8 四国地域

11.8.1 概要

11.8.2 過去の市場動向と現在の市場動向(2019-2024

11.8.3 種類別市場

11.8.4 運用モード別市場

11.8.5 ナビゲーション技術別市場

11.8.6 用途別市場

11.8.7 業界別市場

11.8.8 主要企業

11.8.9 市場予測(2025-2033

12 日本の無人搬送車市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 市場プレーヤーのポジショニング

12.4 トップの勝利戦略

12.5 競争ダッシュボード

12.6 企業評価クアドラント

13 主要プレイヤーのプロファイル

13.1 ダイフク株式会社

13.1.1 事業概要

13.1.2 製品ポートフォリオ

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主要なニュースとイベント

13.2 ムラタ機械株式会社

13.2.1 事業概要

13.2.2 製品ポートフォリオ

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主要なニュースとイベント

13.3 サカエ株式会社(近鉄グループホールディングス株式会社)

13.3.1 事業概要

13.3.2 製品ポートフォリオ

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主要なニュースとイベント

13.4 トヨタ産業株式会社

13.4.1 事業概要

13.4.2 製品ポートフォリオ

13.4.3 事業戦略

13.4.4 SWOT分析

13.4.5 主要なニュースとイベント

これは主要企業のほんの一部であり、完全なリストはレポートに記載されていますのでご注意ください。

14 日本の無人搬送車市場 – 業界分析

14.1 推進要因、抑制要因、および機会

14.1.1 概要

14.1.2 推進要因

14.1.3 抑制要因

14.1.4 機会

14.2 ポーターの5つの力分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 供給者の交渉力

14.2.4 競争の度合い

14.2.5 新規参入の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録

| ※参考情報 無人搬送車(Automated Guided Vehicles、AGV)は、工場や倉庫などの施設内で物品を自動的に搬送するための車両です。これらの車両は、特定のルートや指定されたエリアを走行し、人間の介入なしに荷物を運ぶことができます。AGVは通常、様々なセンサーやマッピング技術を用いて周囲の環境を認識し、障害物を避けることができます。 AGVの種類にはいくつかのタイプがあります。まず、伝統的なマグネット誘導型は、磁気テープや埋め込まれた磁石を使用して走行ルートを設定します。次に、レーザー誘導型は、レーザーを利用して周囲の環境を3Dマッピングし、自己位置を把握することができます。また、光学式誘導型は、反射センサーとマーカーを組み合わせて運行します。さらに、最近では、ナビゲーション技術が進歩し、無線通信や人工知能を活用した自律走行型のAGVも登場しています。 AGVの用途は非常に広範囲にわたります。製造業では、部品や原料を生産ラインへ供給する役割を果たしたり、完成品を倉庫へ搬送したりします。また、物流業界では、商品をピッキングエリアへ運ぶなど、業務の効率化に寄与しています。医療分野でも、病院内で薬剤や医療機器を搬送するためにAGVを利用するケースが増えています。店舗環境では、食品や小物の搬送を行うためにAGVを導入することもあります。 関連技術には、センサー技術や通信技術、制御技術が挙げられます。センサーは、AGVが自律的に移動するために必須であり、障害物を検知したり、自己位置を測定したりする役割を担います。通常、レーザーセンサーや超音波センサー、カメラなどが使用されます。通信技術は、AGV同士や他のシステムとの情報交換を可能にし、運行状況の監視や制御を実現します。例えば、Wi-FiやBluetoothなどの無線通信技術が一般的に利用されています。 制御技術は、AGVの動作を制御するためのシステムであり、AI技術の導入により、より高度な自律運行が可能になっています。特に、機械学習を活用することで、AGVは過去のデータを基に運行経路や効率を最適化することができます。このように、AGVは従来の搬送方式に比べて、効率性や安全性が大幅に向上しています。 また、現在のAGVはIoT(Internet of Things)との連携が進んでおり、ネットワーク上でリアルタイムなデータ共有を行うことで、オペレーションの効率をさらに高めています。AIとビッグデータ分析技術を組み合わせることで、未来の物流や製造業はより革新的なものになるでしょう。AGVはその中心的な役割を果たし、企業の業務プロセスを大きく変革する可能性を秘めています。 AGVに関する開発は、今後も続くと予想されます。特に、より高速な搬送、荷物の自動識別、運行の最適化といった新しい技術が導入されることで、さらなる進化が期待されています。また、環境への配慮から、エネルギー効率の高いモデルや、リサイクル可能な部品を用いた設計も進められています。今後のAGV技術は、持続可能性や効率性を提供できるソリューションとして、ますます重要な存在になるでしょう。 無人搬送車は、現代の産業界において不可欠なツールとなりつつあり、今後の発展に目が離せません。高い自動化技術を持つAGVは、業務の複雑化に対応するための革新をもたらし、私たちの生活やビジネスモデルを変化させていくでしょう。 |