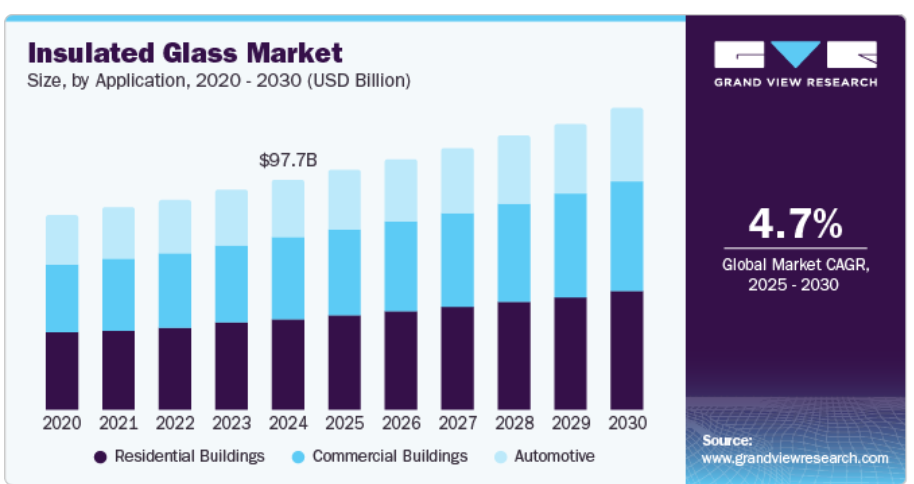

市場規模と予測

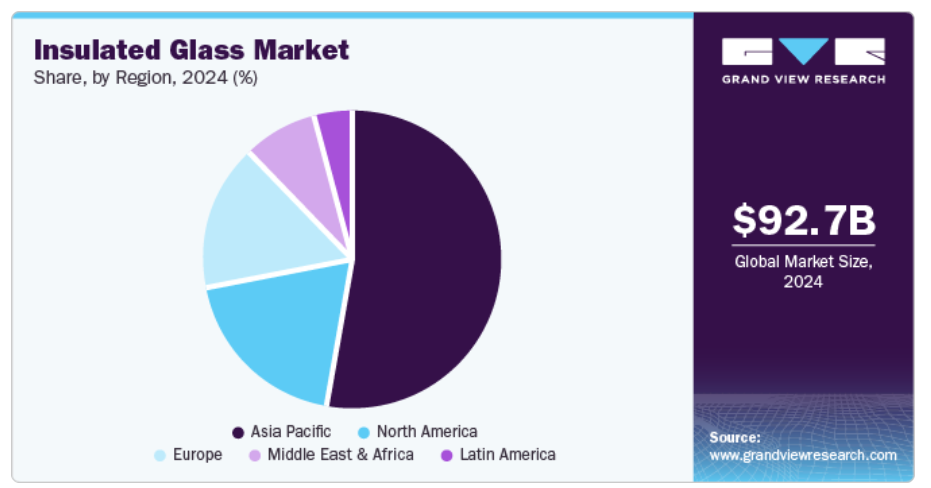

- 2024年の市場規模 927.1億米ドル

- 2030年予測市場規模 1,217億米ドル

- CAGR(2025-2030年): 4.7%

- アジア太平洋地域: 2024年の最大市場

より高い断熱基準を求める規制要件により、断熱ガラスはコンプライアンス上極めて重要なコンポーネントとなっており、エネルギー効率の高い建築ソリューションの成長を牽引しています。環境維持に対する意識の高まりにより、消費者と建築業者の双方がエコフレンドリーな建材を求めるようになっています。断熱ガラスはエネルギー効率を向上させることで二酸化炭素排出量の削減に貢献し、新築や改築の際に好ましい選択肢となっています。さらに、スマートガラスの開発や遮音性能の向上など、ガラス製造や技術の革新が断熱ガラス製品の性能を高めています。

エネルギー効率の高い建材に対する需要の増加は、都市化と建設活動によっても促進されています。 急速な都市化と、特に新興経済圏における建設活動の活況が、断熱ガラスの需要を牽引しています。都市が拡大するにつれ、エネルギー効率の高い建材へのニーズはより顕著になります。さらに、遮音に対するニーズの高まりも、音の透過を効果的に低減する断熱ガラスの需要に寄与しています。

住宅用と商業用の市場成長も、複層ガラス市場の重要な促進要因です。両部門とも、建築物内のエネルギー効率や快適性の向上を目的とした建設プロジェクトや改修工事が進行しているため、断熱ガラスの需要が急増しています。欧州連合(EU)の「リノベーション・ウェーブ」構想や米国の税制優遇措置など、省エネを推進する政府の取り組みも断熱ガラス市場の成長に寄与しています。各国がインフラ整備に投資する中、複層ガラスは持続可能で効率的な構造物を作るために不可欠なソリューションとなっています。

応用分野

家庭用建築物が世界の断熱ガラス市場を席巻し、2024年には54.8%の最大売上シェアを占めました。住宅所有者はエネルギーコストの削減と快適性の向上を求めており、断熱ガラスは熱伝達を最小限に抑え、断熱性を向上させるための重要な部品となっています。政府の規制、エコフレンドリーな慣行、環境意識が需要をさらに促進しています。

商業用ビルは、エネルギー効率の高い持続可能なビルへの需要により、予測期間中最も速いCAGR 5.1%を記録する見込みです。ビルの所有者や開発者は、運営経費の削減と居住者の快適性の向上を求めており、断熱ガラスは断熱とエネルギー効率のために重要な部品となっています。厳しい建築基準法やグリーン認証がさらに普及を後押ししています。

地域別インサイト

アジア太平洋地域の断熱ガラス市場は世界市場を席巻し、2024年には52.9%の最大売上シェアを占めました。同地域の優位性は、急速な都市化、インフラ整備、および中国、インド、日本などの国々でグリーンビルディングを推進する政府の取り組みに起因しています。経済成長、グローバル化、自由化改革により、インフラやエネルギー効率の高い材料への投資が促進され、断熱ガラスは家庭用や商業用で好まれる選択肢となっています。

中国の断熱ガラス市場動向

中国の断熱ガラス市場は、2024年のアジア太平洋地域の断熱ガラス市場のシェアを独占しました。中間層の増加、可処分所得の増加、厳しいエネルギー規制がエネルギー効率の高い建材の需要を後押ししています。中国の製造基盤の認知度と、国連の2050年二酸化炭素排出ゼロ目標を含む世界的な持続可能性目標は、同国を同市場の主要プレーヤーとして位置づけています。

ヨーロッパの複層ガラス市場の動向

欧州の断熱ガラス市場は、予測期間中に年平均成長率4.1%で成長する見込みであり、この産業において有利な地域であると認識されています。断熱ガラスは、建物内外の熱移動を効果的に抑制し、熱的快適性とエネルギー効率を高めます。ロシアとウクライナの紛争を受け、欧州諸国は代替エネルギー源を模索しており、断熱ガラスは家庭のエネルギー消費を削減し、ガス輸入への依存を軽減する上で重要な役割を果たしています。

ドイツの複層ガラス市場は、エコフレンドリー建築物に対する需要の高まりと、二酸化炭素排出量削減を目指す政府の取り組みにより、予測期間中に大きく成長する見込みです。エネルギー効率の高い複層ガラスは熱伝導を最小限に抑え、省エネ目標を達成します。スマートガラス技術、遮音性能の向上、持続可能性の重視などが普及の原動力となっています。

北米の複層ガラス市場の動向

北米の断熱ガラス市場は、2024年の世界市場で大きなシェアを占めています。同地域の市場成長を促進する要因としては、エネルギー効率規制の強化、持続可能な建築慣行、グリーンビルディング基準を推進する政府の取り組みなどが挙げられます。また、建設産業や家庭用/商業用プロジェクトの増加も需要を促進しています。政府の積極的な取り組みや持続可能な成長と省エネルギーへの投資は、断熱ガラスソリューションの採用をさらに促進し、市場における北米の主導的地位を確固たるものにしています。

米国の複層ガラス市場は、エネルギー効率の高い建物への需要の高まり、厳しい建築基準、高いエネルギーコストを背景に、予測期間中に大きく成長する見込みです。スマートガラスや遮音ガラスの開発と環境意識や持続可能性への取り組みが相まって、米国市場は断熱ガラス産業のグローバルリーダーとしての地位を確立しています。

主な断熱ガラス企業の洞察

断熱ガラス市場の主要企業には、AGC Inc.、セントラル硝子株式会社、Glas Trösch Holding AG (Euroglas)、fuyaogroup.com、Glaston Corporationなどがあります。断熱ガラス市場の主要企業は、合併、買収、パートナーシップなどの戦略的イニシアチブを活用し、顧客基盤の拡大を図っています。

- AGC Inc.は、建築、自動車、電子機器のエネルギー効率と持続可能性のための革新的なソリューションを提供しています。先進的なガラス製造技術で知られるAGCは、真空断熱ガラスに注力し、優れた断熱性を提供しています。研究開発、戦略的パートナーシップ、買収を通じて、AGCはエコフレンドリー建材における世界的な存在感を確立しています。

- 日本板硝子株式会社は、建築用、自動車用、技術用ガラス製品のメーカーです。高品質な複層ガラスで知られる日本板硝子は、技術革新と持続可能性に重点を置き、研究開発投資を積極的に行っています。日本板硝子は、アジア、ヨーロッパ、北米でグローバルに事業を展開しており、断熱ガラス産業において重要な役割を果たしています。

主な断熱ガラス企業

断熱ガラス市場における主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを有しており、産業動向を左右しています。

-

- AGC Inc.

- Central Glass Co., Ltd.

- Glas Trösch Holding AG (Euroglas)

- fuyaogroup.com

- Glaston Corporation

- Guardian Industries Holdings Site

- Nippon Sheet Glass Co., Ltd

- Compagnie de Saint-Gobain

- Şişecam

- Viracon

- Vitro

- Xinyi Glass Holdings Limited

最近の動向

- 2024年9月、ビトロアーキテクチュラルガラスのバキュマックス真空複層ガラス(VIG)が、その革新性、審美性、性能、金額などが評価され、建築新聞社の「2024年ベスト・オブ・プロダクツ賞」を受賞。

- 2024年4月、AGC鹿島事業所において、国産建築用ガラスのEPDを初めて取得。

- 2024年3月、シシェカム社は、1億7,400万米ドルを投資し、トルコのエスキシェヒルに連結生産能力約100万トンの同社最大のガラス生産コンプレックスを完成させたと発表しました。

断熱ガラスの世界市場レポート区分

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向を分析しています。この調査レポートは、世界の断熱ガラス市場を用途別、地域別に分類しています:

- 用途別展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

- 家庭用建物

- 商業ビル

- 自動車

- 地域別展望(数量、キロトン;売上高、百万米ドル、2018年〜2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- ロシア

- スペイン

- イタリア

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 断熱ガラス市場の変数、トレンド、スコープ

3.1. 市場の系譜

3.1.1. 親市場の展望

3.1.2. 関連市場の展望

3.2. 産業バリューチェーン分析

3.3. 規制の枠組み

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 産業の課題

3.4.4. 産業機会

3.5. 産業分析ツール

3.5.1. ポーターのファイブフォース分析

3.5.2. マクロ環境分析

第4章. 断熱ガラス市場 用途別推定と動向分析

4.1. セグメントダッシュボード

4.2. 断熱ガラス市場 用途別動向分析と市場シェア、2024年・2030年

4.3. 家庭用建物

4.3.1. 家庭用建築物市場の2018~2030年売上予測(キロトン)(百万米ドル)

4.4. 商業用ビル

4.4.1. 商業用ビル市場の収益予測および予測、2018年~2030年(キロトン) (百万米ドル)

4.5. 自動車

4.5.1. 自動車市場の収益予測および予測、2018年~2030年(キロトン) (百万米ドル)

第5章. 断熱ガラス市場 地域別推定と動向分析

5.1. 地域別動向分析と市場シェア、2024年・2030年

5.2. 北米

5.2.1. 北米の化学品市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

5.2.2. 米国

5.2.2.1. 主要国の動向

5.2.2.2. 米国の断熱ガラス市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

5.2.3. カナダ

5.2.3.1. 主要国の動向

5.2.3.2. カナダの断熱ガラス市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

5.2.4. メキシコ

5.2.4.1. 主要国の動向

5.2.4.2. メキシコの断熱ガラス市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

5.3. ヨーロッパ

5.3.1. ヨーロッパの化学製品市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

5.3.2. ドイツ

5.3.2.1. 主要国の動向

5.3.2.2. ドイツの断熱ガラス市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

5.3.3. イギリス

5.3.3.1. 主要国の動向

5.3.3.2. イギリスの断熱ガラス市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

5.3.4. フランス

5.3.4.1. 主要国の動向

5.3.4.2. フランス断熱ガラス市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

5.3.5. ロシア

5.3.5.1. 主要国の動向

5.3.5.2. ロシアの断熱ガラス市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

5.3.6. スペイン

5.3.6.1. 主要国の動向

5.3.6.2. スペインの断熱ガラス市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

5.3.7. イタリア

5.3.7.1. 主要国の動向

5.3.7.2. イタリアの断熱ガラス市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

5.4. アジア太平洋

5.4.1. アジア太平洋地域の化学製品市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

5.4.2. 中国

5.4.2.1. 主要国の動向

5.4.2.2. 中国の断熱ガラス市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

5.4.3. インド

5.4.3.1. 主要国の動向

5.4.3.2. インドの断熱ガラス市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

5.4.4. 日本

5.4.4.1. 主要国の動向

5.4.4.2. 日本の断熱ガラス市場予測:2018~2030年(キロトン) (百万米ドル)

5.4.5. オーストラリア

5.4.5.1. 主要国の動向

5.4.5.2. オーストラリアの断熱ガラス市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

5.5. 南米アメリカ

5.5.1. 南米化学市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

5.5.2. ブラジル

5.5.2.1. 主要国の動向

5.5.2.2. ブラジルの断熱ガラス市場予測:2018~2030年(キロトン) (百万米ドル)

5.5.3. アルゼンチン

5.5.3.1. 主要国の動向

5.5.3.2. アルゼンチンの断熱ガラス市場推定と予測、2018~2030年(キロトン) (百万米ドル)

5.6. 中東・アフリカ

5.6.1. 中東・アフリカの化学製品市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

5.6.2. サウジアラビア

5.6.2.1. 主要国の動向

5.6.2.2. サウジアラビアの断熱ガラス市場推定と予測、2018~2030年(キロトン) (百万米ドル)

5.6.3. アラブ首長国連邦

5.6.3.1. 主要国の動向

5.6.3.2. UAEの断熱ガラス市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

5.6.4. 南アフリカ

5.6.4.1. 主要国の動向

5.6.4.2. 南アフリカの断熱ガラス市場予測:2018~2030年(キロトン) (百万米ドル)

第6章. 断熱ガラス市場 – 競争環境

6.1. 主要市場参入企業別の最新動向と影響分析

6.2. 企業分類

6.3. 企業ヒートマップ/ポジション分析、2024年

6.4. 戦略マッピング

6.4.1. 事業拡大

6.4.2. 合併と買収

6.4.3. 提携・協力

6.4.4. 新製品の上市

6.4.5. 研究開発

6.5. 企業プロフィール

6.5.1. AGC社

6.5.1.1. 参加企業の概要

6.5.1.2. 業績

6.5.1.3. 製品ベンチマーク

6.5.1.4. 最近の動向

6.5.2. セントラル硝子

6.5.2.1. 参加企業の概要

6.5.2.2. 業績

6.5.2.3. 製品ベンチマーク

6.5.2.4. 最近の動向

6.5.3. グラス・トレッシュ・ホールディングAG(ユーログラス)

6.5.3.1. 参加企業の概要

6.5.3.2. 業績

6.5.3.3. 製品ベンチマーク

6.5.3.4. 最近の動向

6.5.4. フヤオグループドットコム

6.5.4.1. 参加企業の概要

6.5.4.2. 業績

6.5.4.3. 製品ベンチマーク

6.5.4.4. 最近の動向

6.5.5. グラストン株式会社

6.5.5.1. 参加企業の概要

6.5.5.2. 業績

6.5.5.3. 製品ベンチマーク

6.5.5.4. 最近の動向

6.5.6. ガーディアン・インダストリーズ・ホールディングスのサイト

6.5.6.1. 参加企業の概要

6.5.6.2. 財務実績

6.5.6.3. 製品ベンチマーク

6.5.6.4. 最近の動向

6.5.7. 日本板硝子

6.5.7.1. 会社概要

6.5.7.2. 業績

6.5.7.3. 製品ベンチマーク

6.5.7.4. 最近の動向

6.5.8. サンゴバン社

6.5.8.1. 参加企業の概要

6.5.8.2. 業績

6.5.8.3. 製品ベンチマーク

6.5.8.4. 最近の動向

6.5.9. シセカム

6.5.9.1. 参加者の概要

6.5.9.2. 財務実績

6.5.9.3. 製品ベンチマーク

6.5.9.4. 最近の動向

6.5.10. ビラコン

6.5.10.1. 参加企業の概要

6.5.10.2. 業績

6.5.10.3. 製品ベンチマーク

6.5.10.4. 最近の動向

6.5.11. ビトロ

6.5.11.1. 参加企業の概要

6.5.11.2. 業績

6.5.11.3. 製品ベンチマーク

6.5.11.4. 最近の動向

6.5.12. 信義ガラスホールディングス

6.5.12.1. 参加企業の概要

6.5.12.2. 業績

6.5.12.3. 製品ベンチマーク

6.5.12.4. 最近の動向

表一覧

表1 略語一覧

表2 断熱ガラス市場 2018年~2030年(キロトン) (百万米ドル)

表3 2018~2030年の用途別世界市場推定・予測(キロトン)(百万米ドル)

表4 2018〜2030年地域別世界市場推定・予測(キロトン) (百万米ドル)

表5 北米断熱ガラス市場:用途別、2018年~2030年(キロトン) (百万米ドル)

表6 米国の断熱ガラス市場:用途別(2018年~2030年)(キロトン) (百万米ドル)

表7 カナダの断熱ガラス市場:用途別(2018年~2030年)(キロトン)(百万米ドル

表8 メキシコの断熱ガラス市場:用途別(2018年~2030年)(キロトン)(百万米ドル

表9 ヨーロッパの断熱ガラス市場:用途別(2018年~2030年)(キロトン) (百万米ドル)

表10 ドイツの断熱ガラス市場:用途別(2018年~2030年)(キロトン)(百万米ドル

表11 イギリスの断熱ガラス市場:2018年~2030年(用途別)(キロトン) (百万米ドル

表12 フランスの断熱ガラス市場:2018〜2030年(用途別)(キロトン) (百万米ドル

表13 ロシア断熱ガラス市場:用途別(2018年~2030年)(キロトン) (百万米ドル)

表14 イタリアの断熱ガラス市場:2018〜2030年(用途別)(キロトン) (百万米ドル

表15 スペインの断熱ガラス市場:2018〜2030年(用途別)(キロトン)(百万米ドル

表16 イギリスの断熱ガラス市場:用途別(2018年~2030年)(キロトン) (百万米ドル)

表17 アジア太平洋地域の断熱ガラス市場:用途別、2018年~2030年(キロトン) (百万米ドル)

表18 中国断熱ガラス市場:用途別、2018年~2030年(キロトン) (百万米ドル)

表19 インド断熱ガラス市場:用途別(2018年~2030年)(キロトン)(百万米ドル

表20 日本の断熱ガラス市場:用途別、2018年〜2030年(キロトン) (百万米ドル)

表21 オーストラリアの断熱ガラス市場:用途別(2018年~2030年)(キロトン)(百万米ドル

表22 南米断熱ガラス市場:用途別(2018年~2030年)(キロトン)(百万米ドル

表23 ブラジルの断熱ガラス市場:用途別(2018年~2030年)(キロトン) (百万米ドル)

表24 アルゼンチンの断熱ガラス市場:用途別(2018年~2030年)(キロトン) (百万米ドル)

表25 中東・アフリカの断熱ガラス市場:用途別(2018年~2030年)(キロトン) (百万米ドル)

表26 サウジアラビアの断熱ガラス市場:用途別(2018年~2030年)(キロトン) (百万米ドル)

表27 アラブ首長国連邦の断熱ガラス市場:用途別(2018年~2030年)(キロトン) (百万米ドル)

表28 南アフリカの断熱ガラス市場:用途別(2018年~2030年)(キロトン) (百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量処置

図3 一次調査のパターン

図4 市場調査のアプローチ

図5 市場シェア評価のためのQFDモデリング

図6 情報調達

図7 市場形成と検証

図8 データ検証・公開

図9 市場セグメンテーションとスコープ

図10 断熱ガラス市場のスナップショット

図11 セグメント別スナップショット(1/2)

図12 セグメント別スナップショット(1/2)

図13 競争環境スナップショット

図14 親市場の展望

図15 断熱ガラス市場金額別、2024年(キロトン) (百万米ドル)

図16 絶縁ガラス市場:バリューチェーン分析

図17 絶縁ガラス市場:市場ダイナミクス

図18 絶縁ガラス市場:ポーター分析

図19 絶縁ガラス市場:PESTEL分析

図20 絶縁ガラス市場の推定と予測、用途別 主要課題

図21 断熱ガラス市場シェア(用途別):2024年、2030年

図22 家庭用建築物市場の推定と予測、2018年~2030年(キロトン)(百万米ドル)

図23 商業ビル市場の推定と予測、2018年~2030年(キロトン)(百万米ドル)

図24 自動車市場の推定と予測、2018~2030年(キロトン)(百万米ドル)

図25 断熱ガラス市場の地域別売上高(2024年~2030年)(キロトン)(百万米ドル

図26 北米断熱ガラス市場の予測:2018~2030年(キロトン)(百万米ドル)

図27 米国断熱ガラス市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

図28 カナダ断熱ガラス市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図29 メキシコ断熱ガラス市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

図30 ヨーロッパ断熱ガラス市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図31 ドイツ断熱ガラス市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図32 イギリス断熱ガラス市場の推定と予測:2018~2030年(キロトン) (百万米ドル)

図33 フランス断熱ガラス市場の推定と予測:2018~2030年(キロトン) (百万米ドル)

図34 ロシア断熱ガラス市場の推定と予測:2018~2030年(キロトン) (億米ドル)

図35 スペイン断熱ガラス市場の推定と予測:2018~2030年(キロトン) (億米ドル)

図36 イタリア断熱ガラス市場の推定と予測:2018~2030年(キロトン) (百万米ドル)

図37 アジア太平洋地域の断熱ガラス市場の推定と予測:2018~2030年(キロトン) (百万米ドル)

図38 中国断熱ガラス市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

図39 インド断熱ガラス市場の推定と予測:2018~2030年(キロトン) (百万米ドル)

図40 日本断熱ガラス市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図41 オーストラリア断熱ガラス市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

図42 南米断熱ガラス市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

図43 ブラジル断熱ガラス市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

図44 アルゼンチン断熱ガラス市場の推定と予測:2018~2030年(キロトン) (億米ドル)

図45 中東・アフリカ断熱ガラス市場の推定と予測:2018~2030年(キロトン) (億米ドル)

図46 サウジアラビア断熱ガラス市場の推定と予測、2018~2030年(キロトン) (億米ドル)

図47 UAE断熱ガラス市場の推定と予測、2018~2030年(キロトン) (億米ドル)

図48 南アフリカの断熱ガラス市場の推定と予測:2018~2030年(キロトン) (億米ドル)

図49 主要企業の分類

図50 各社の市場ポジショニング

図51 戦略マッピング

| ※参考情報 断熱ガラスとは、優れた断熱性能を持つガラスのことを指します。このガラスは、一般的に2枚以上のガラスの間に空気または不活性ガスを封入した構造を持ち、熱の移動を抑制する役割を果たします。断熱ガラスは、建物のエネルギー効率を向上させるために広く使用されています。 断熱ガラスの主な種類には、複層ガラスとLow-Eガラスがあります。複層ガラスは、2枚以上のガラスを重ねたもので、ガラス間の隙間に空気やアルゴンガスを充填することで断熱効果を高めます。これにより、外部の気温に対する抵抗力が増し、冷暖房の効率が向上します。 Low-Eガラスは、表面に特殊なコーティングを施したガラスで、赤外線を反射し、熱を逃がさない特性を持っています。このコーティングにより、冬季には内部の熱を保持し、夏季には熱の侵入を抑制します。Low-Eガラスは、特に省エネルギーを意識する現代の建築において非常に重宝されています。 断熱ガラスの用途は多岐にわたりますが、主に住宅や商業施設の窓、カーテンウォール、屋根などに使用されます。住宅では、断熱性能を向上させることで快適な室内環境を実現し、省エネにつなげることが可能です。また、商業施設では、エネルギーコストの削減や、居住者の快適性の向上を図るために採用されることが一般的です。 さらに、断熱ガラスは工場や倉庫など、特定の気温や湿度が求められる空間でも利用されます。例えば、食品や医薬品を扱う工場では、適切な温度管理が重要であり、断熱ガラスが使用されると、外気の影響を最小限に抑えることができます。 関連技術としては、エネルギー管理システムや自動制御技術が挙げられます。これにより、断熱ガラスを用いた建物内の温度や湿度をリアルタイムで管理し、快適性を保ちながら省エネルギーを実現することが可能です。また、最近ではスマートグラスと呼ばれる技術も登場しています。これは、光の透過を調整することで、日射熱をコントロールし、さらなるエネルギー効率の向上を目指すものです。 断熱ガラスは、その効果を最大限に発揮するために、適切な施工が求められます。特に、窓枠や周辺の気密性が高くないと、隙間から熱が流出したり流入したりするため、全体の性能が低下してしまいます。そのため、専門の業者による施工が重要です。 また、断熱ガラスは環境にも配慮されています。製造過程においてエネルギーを節約し、リサイクル可能な材料を使用することが重要視されています。これにより、持続可能な社会の実現に寄与する製品としての側面を持っています。 このように、断熱ガラスは省エネルギー性能が高く、快適な住環境や作業環境を実現するための重要な材料です。その種類や特性、用途、さらには関連技術について理解することで、より効果的な利用が可能となります。今後も、さらに進化した断熱ガラスの開発が期待され、持続可能な建築材料としての役割がますます重要になってくるでしょう。 |