さらに、世界各国の政府はエネルギー消費削減を目的とした厳格な規制を導入しており、無機断熱材の採用を促進しています。これらの材料は熱効率を向上させ、環境保全に貢献し、グローバルなグリーンイニシアチブと一致しています。持続可能性への取り組みと、都市化・工業化の進展が相まって、無機断熱材は建設業界と産業分野における主要な製品となっています。

しかし、一部の材料の高コストと施工に必要な専門知識は、市場成長の大きな障害となっています。多くの潜在的なユーザーは、長期的なエネルギー節約効果にもかかわらず、初期費用の高さから無機断熱材への投資を躊躇しています。さらに、ガラスウールなどの繊維状材料の取り扱いにおける健康リスクに関する懸念が、広範な採用の障害となっています。これにより、メーカーはこれらの障壁を克服するため、より安全でコスト効果の高い代替品の開発が求められています。

さらに、市場は原材料価格の変動やサプライチェーンの混乱といった課題に直面しています。これらの問題は生産コストの増加を引き起こし、製造業者と消費者に不確実性を生じさせます。また、有機断熱材の代替品が環境に優しいと認識され、人気が高まっていることも、業界の競争を激化させています。

さらに、断熱材における技術革新とイノベーションは、市場に魅力的な機会をもたらしています。風力発電や太陽光発電所などの再生可能エネルギープロジェクトへの注目が高まる中、無機断熱材の適用範囲がさらに拡大しています。アジア太平洋地域や中東・アフリカなどの新興経済国では、急速な都市化とインフラ開発が進んでおり、市場プレイヤーにとって未開拓の潜在的な市場が存在する状況です。

市場集中度と特性

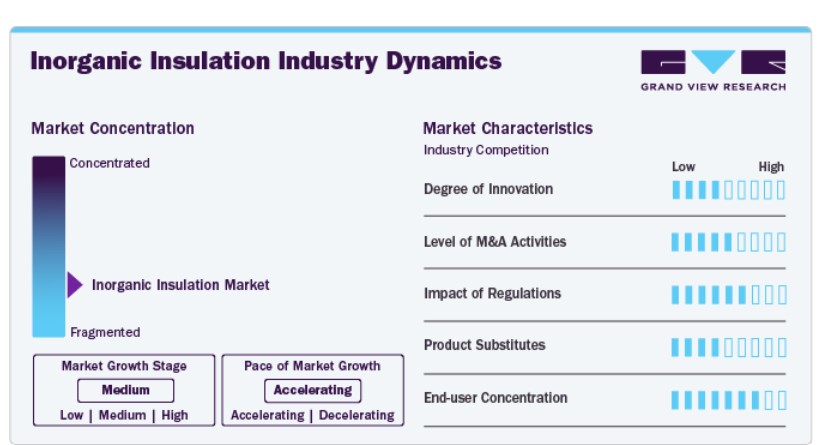

市場成長段階は高く、成長ペースは加速しています。市場は、断熱材の製造・供給において主要なプレイヤーとして成長した多様な企業により、分散化しています。さらに、広範な産業基盤へのサービス提供を目的として、コスト効率の高い高性能材料の開発に焦点を当て、製品ポートフォリオの拡大を試みています。これにより、市場競争がさらに激化すると予想されます。

市場は、建設製品規制(CPR)、ETAG 004、欧州規格、米国材料試験協会(ASTM)など、多様な規制に準拠しています。製造プロセスで使用される材料に対して、複数の機関が規制を課しています。無機断熱材の製造に関する要件や試験方法にも規制が適用されています。

無機断熱材の代替品として、ポリウレタンフォーム、ポリスチレン、セルロースなど、多様な製品が市場に存在しています。これらの軽量でコスト効率の良いソリューションは、岩綿やガラス綿などの無機断熱材と同等の耐火性、耐久性、熱性能を提供しますが、高温工業用や火災危険性の高い用途には適していません。

製品動向

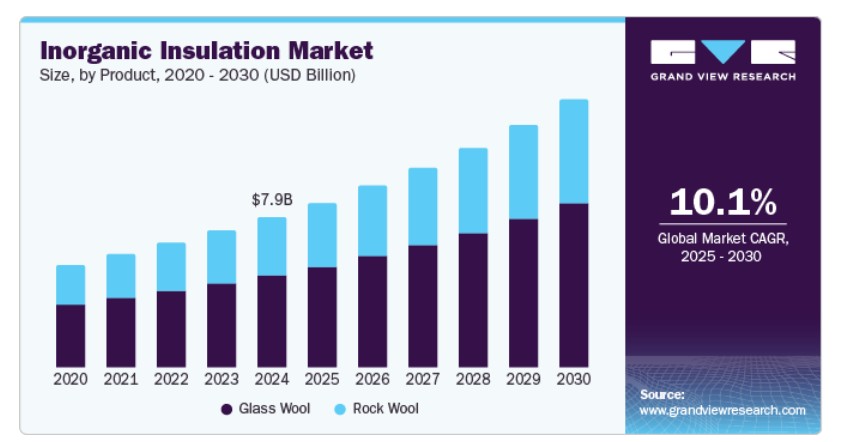

2024年に市場シェアの62.3%を占めたガラスウールが市場を支配しています。ガラスウールは、優れた熱絶縁性と音響絶縁性で評価される無機断熱材市場で最も広く使用される材料の一つです。リサイクルガラスと砂から製造され、軽量、不燃性、環境親和性が高く、住宅、商業、産業建設において人気の選択肢となっています。

さらに、暖房・冷房システムのエネルギー消費削減にコスト効果の高いソリューションを提供しつつ、効果的な防音性能も備えています。この材料の汎用性により、ロール、パネル、散粒状断熱材など多様な形態で利用可能で、幅広い用途に対応できます。さらに、製造技術の進歩により、ガラスウール断熱材の安全性と効率性が向上しています。

ロックウールは、無機断熱材市場における主要な製品セグメントの一つであり、予測期間中に最も急速な成長が期待されています。この製品は、火山岩、バサルト、スラグから製造され、本質的に不燃性であり、極めて高い温度に耐えられるため、建物や産業施設における防火安全アプリケーションに最適です。

さらに、優れた音吸収性能により、都市部の建設プロジェクトにおける騒音制御に最適な素材です。この素材は耐久性に優れ、湿気、カビ、害虫に強く、過酷な環境下でも長期にわたる性能を維持します。さらに、先進国と新興市場における防火基準の強化とエネルギー節約の重視が、ロックウール断熱材の需要を後押ししています。

最終用途別分析

この市場は、最終用途に基づいて住宅用、商業用、産業用に分類されています。2023年には、工場、発電所、石油精製所などでのエネルギー効率の維持、防火安全の確保、極限温度への耐性が必要とされるため、産業用が65.3%の最大の売上高シェアを占めました。ロックウールやセラミックファイバーなどの材料は、ボイラー、炉、パイプラインなどの設備におけるエネルギー損失を削減する高い熱抵抗性から、産業用で広く使用されています。これらの特性は、高温環境で操業する産業における安全基準や環境規制への準拠にも不可欠です。

商業部門における無機断熱材の需要は、オフィスビル、ショッピングモール、ホテル、病院などの大規模構造物におけるエネルギー効率と防火安全の必要性から、最も急速に成長すると予想されています。ロックウールなどの無機断熱材は、商業プロジェクトにおいて優れた防火性能と耐久性を備えているため、厳格な安全基準への準拠を確保する上で特に評価されています。

さらに、これらの材料は効果的な音響断熱を提供し、会議室、劇場、宿泊施設などの空間で静かで快適な環境を実現します。また、LEED(Leadership in Energy and Environmental Design)などのグリーンビルディング認証の採用拡大も、商業部門における無機断熱材の活用をさらに促進しています。

地域別動向

2024年、アジア太平洋地域の無機断熱材市場は、世界最大のセグメントで、グローバル市場規模はUSD 26億ドルに達しました。この成長は、急速な都市化、インフラ開発、産業活動の拡大に起因しています。インド、日本、韓国などの国々は、政府がエネルギー効率の高い建物や産業施設を推進し、二酸化炭素排出量の削減を目指すため、需要を牽引しています。

中国無機断熱材市場動向

中国の無機断熱材市場は、大規模な建設セクターと拡大する産業基盤により、強い需要を享受しています。政府のエネルギー効率化、グリーンビルディング基準、産業近代化への重点が、ガラスウール、ロックウールなどの断熱材の採用を長年促進してきました。

北米無機断熱材市場動向

北米の無機断熱材市場は、住宅、商業、産業部門における厳格な建築基準とエネルギー効率基準により牽引されています。既存建物の改修トレンドの増加とグリーン建築認証の採用がさらに需要を後押ししています。米国とカナダの技術革新と産業成長は、この地域をプレミアム断熱材の主要市場としています。

米国の無機断熱材市場は、商業用および住宅用建物におけるエネルギー消費削減の取り組みに牽引されています。持続可能な建設に対する連邦政府のインセンティブと厳格な防火安全規制が、無機断熱材の採用を促進しています。さらに、同国の強力な産業部門も、高性能断熱ソリューションの需要拡大に寄与しています。

欧州の無機断熱材市場動向

欧州の無機断熱材市場は、厳格なエネルギー効率と環境規制により著しく成長しています。欧州連合(EU)が2050年までのカーボンニュートラル達成を目標としているため、既存建物の改修活動とグリーンビルディングの建設が活発化しています。ドイツやフランスなど、持続可能性とエネルギー節約を優先する国々で需要が特に高まっています。

イギリス無機断熱材市場は、住宅・商業施設におけるエネルギー効率と防火安全を促進する政府政策により、安定した成長を遂げています。グリーンビルディング基準の遵守とエネルギーコスト削減のため、改修ソリューションの採用が増加していることが、この市場の主要な要因です。

中央・南米無機断熱材市場動向

中南米の無機断熱材市場は、ブラジルやアルゼンチンなどの国で工業活動とインフラ開発が拡大していることから成長しています。エネルギーコストの上昇と建物の熱効率向上の必要性が、この地域でのガラスウールやロックウールの採用を促進しています。

中東・アフリカ無機断熱材市場動向

中東・アフリカ地域の無機断熱材市場は、大規模な建設プロジェクトと産業の拡大により需要が増加しています。サウジアラビアやアラブ首長国連邦(UAE)は、エネルギー効率の高いインフラへの投資とグローバルな環境基準への準拠を推進しており、この成長を牽引しています。さらに、地域特有の過酷な気候条件も、建物のエネルギー効率を維持するために断熱材が不可欠となっています。

主要な無機断熱材企業動向

市場で主要なプレイヤーには、オウエンス・コーニングとサンゴバンが含まれます。

- オウエンス・コーニングは、建築材料と複合材料のグローバル企業で、インドの無機断熱材市場で強い存在感を示しています。同社は、建設、産業、インフラ分野向けに高性能断熱材の製造に特化しています。オウエンス・コーニングの製品ポートフォリオには、優れた熱的・音響的特性を持つファイバーグラス断熱材が含まれており、エネルギー効率の高い建物に最適です。さらに、同社は高温耐性が求められる産業用途向けに、鉱物ウールやフォームベースの断熱ソリューションを提供しています。

- サンゴバンは、多様な産業・建設ニーズに対応する先進的なソリューションに特化した無機断熱材市場の主要企業です。同社は、鉱物ウール断熱材、ガラスウール、石ウールなど、幅広い製品ラインナップを提供しています。これらの製品は、熱断熱、音響断熱、耐火性能を兼ね備え、建築、産業施設、エネルギー効率化プロジェクトなど、多様な分野で活用されています。

ウェッジ・インディアとパラマウント・インシュレーションは、無機断熱材市場における新興の市場参入企業です。

- パラマウント・インシュレーションは、多様な産業用・商業用アプリケーション向けに先進的な断熱ソリューションを提供するインドの主要企業です。同社は、優れた熱効率とエネルギー節約を実現するAcco Isolate InsulationとThermo Isolate Insulationを含む高品質な製品で知られています。これらの断熱材は、建設、空調(HVAC)、製造業界でエネルギー損失を最小限に抑え、運営効率を向上させるために広く使用されています。

- ウェッジ・インディアは、工業用アプリケーション、建築工事、冷 chain ロジスティクス向けの超高効率断熱システムの製造と供給に特化した急速に拡大する多国籍企業です。インド、イギリス、スペイン、中国に強力な製造拠点を有するウェッジ・インディアは、非多孔質、メソ多孔質、マイクロ多孔質、マクロ多孔質など、多様な断熱材を提供しています。製品ポートフォリオには、発泡ガラス断熱材、鉱物ウール、セラミックファイバー製品、高温用接着剤など、熱断熱と音響断熱ソリューションが含まれます。

主要な無機断熱材企業:

以下の企業は、無機断熱材市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Rockwool

- Owens Corning

- Wedge India

- Paramount Insulation

- Saint-Gobain

- Etex Group

- BASF SE

- Johns Manville Corporation

- Knauf Insulation

- Morgan Advanced Materials plc

最近の動向

- 2024年9月、先進的な断熱材のグローバルサプライヤーであるArmacellは、インドに新たなエアロゲル断熱材工場を設立する計画を発表しました。これは、同国の成長著しい建設・産業分野への重要な投資を意味します。新工場では、優れた熱性能、軽量性、耐火性を備えた次世代エアロゲル断熱材「ArmaGel XG」を生産します。この戦略的措置は、Armacellがインド市場での存在感を拡大し、高性能でエネルギー効率の高い断熱ソリューションに対する需要増加に対応する決意を強調しています。

- 2024年6月、Saint-Gobain Indiaは、インドにおけるエネルギー効率の高い建築材料の需要増加に対応するため、断熱材の生産能力を倍増する計画を発表しました。この拡張は、持続可能性、エネルギー効率、グリーンビルディング実践に焦点を当てたインドの無機断熱材市場における同社の地位を強化することを目的としています。生産能力の拡大により、サンゴバンは住宅、商業、産業建設など多様な分野における熱、音響、防火安全のニーズに対応する高性能断熱材の幅広いラインナップを提供することを目指しています。

グローバル無機断熱材市場レポートのセグメンテーション

このレポートは、2018年から2030年までの期間において、グローバル、地域、国別の売上高成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。この調査では、グランドビューリサーチは、製品、最終用途、地域に基づいてグローバル無機断熱材市場レポートをセグメント化しています。

- 製品別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)

- ロックウール

- グラスウール

- 用途別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)

- 住宅

- 商業

- 産業

- 地域別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 中南米

- 中東・アフリカ

- 北米

第1章 方法論と範囲

1.1. 研究方法論

1.2. 研究範囲と仮定

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料と第三者視点

1.3.4. 主要な調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データソース一覧

第2章 執行要約

2.1. 市場見通し(2024年、USD百万)

2.2. セグメント別見通し

2.3. 競合分析

第3章 無機絶縁材市場変数、動向、および範囲

3.1. 市場系譜見通し

3.1.1. グローバル絶縁材市場

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 技術的概要

3.4. 規制枠組み

3.4.1. 分析家の見解

3.4.2. 規制および基準

3.5. 市場動向

3.5.1. 市場ドライバー分析

3.5.2. 市場制約要因分析

3.5.3. 業界の機会

3.5.4. 業界の課題

3.6. ビジネス環境ツール分析:無機絶縁材市場

3.6.1. ポーターの5つの力分析

3.6.1.1. 供給者の交渉力

3.6.1.2. 購入者の交渉力

3.6.1.3. 代替品の脅威

3.6.1.4. 新規参入の脅威

3.6.1.5. 競争の激化

3.6.2. PESTLE分析

3.6.2.1. 政治的環境

3.6.2.2. 経済的環境

3.6.2.3. 社会的環境

3.6.2.4. 技術的環境

3.6.2.5. 環境的環境

3.6.2.6. 法的環境

3.7. 市場混乱分析

第4章 無機断熱材市場:製品推定とトレンド分析

4.1. 主要なポイント

4.2. 製品動向分析と市場シェア(2024年と2030年)

4.3. グローバル無機断熱材市場(製品別)、2018年~2030年(キロトン)(米ドル百万)

4.4. ロックウール

4.4.1. ロックウール無機断熱材市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

4.5. ガラスウール

4.5.1. ガラスウール無機断熱材市場の見積もりおよび予測、2018年~2030年(キロトン)(米ドル百万)

第5章 無機断熱材市場:最終用途別見積もりおよびトレンド分析

5.1. 主要なポイント

5.2. 最終用途別動向分析および市場シェア、2024年および2030年

5.3. グローバル無機断熱材市場(用途別)、2018年~2030年(キロトン)(米ドル百万)

5.4. 住宅

5.4.1. 住宅用無機断熱材市場の見積もりおよび予測、2018年~2030年(キロトン)(米ドル百万)

5.5. 商業

5.5.1. 商業用無機断熱材市場の見積もりおよび予測(2018年~2030年)(キロトン)(米ドル百万)

5.6. 産業用

5.6.1. 産業用無機断熱材市場の見積もりおよび予測(2018年~2030年)(キロトン)(米ドル百万)

第6章 無機絶縁材市場:地域別推定値とトレンド分析

6.1. 主要なポイント

6.2. 地域別市場シェア分析、2024年と2030年

6.3. 北米

6.3.1. 北米無機絶縁材市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

6.3.2. 北米無機絶縁材市場推定値と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.3.3. 北米無機絶縁材市場推定値と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.3.4. アメリカ

6.3.4.1. アメリカ無機断熱材市場規模予測(2018年~2030年)(キロトン)(百万ドル)

6.3.4.2. 米国無機断熱材市場規模推計と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

6.3.4.3. 米国無機断熱材市場規模推計と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

6.3.5. カナダ

6.3.5.1. カナダ無機断熱材市場の見積もりおよび予測、2018年~2030年(キロトン)(米ドル百万)

6.3.5.2. カナダ無機断熱材市場の見積もりおよび予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.3.5.3. カナダ無機断熱材市場規模推計と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.3.6. メキシコ

6.3.6.1. メキシコ無機断熱材市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.3.6.2. メキシコ無機断熱材市場規模推計と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

6.3.6.3. メキシコ無機断熱材市場規模推計と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

6.4. ヨーロッパ

6.4.1. ヨーロッパ無機断熱材市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.4.2. ヨーロッパ無機断熱材市場規模推計と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.4.3. 欧州無機絶縁材市場規模予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

6.4.4. ドイツ

6.4.4.1. ドイツ無機絶縁材市場規模予測、2018年~2030年(キロトン)(米ドル百万)

6.4.4.2. ドイツ 無機絶縁材市場規模予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

6.4.4.3. ドイツ 無機絶縁材市場規模予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

6.4.5. イギリス

6.4.5.1. イギリス無機断熱材市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.4.5.2. イギリス無機断熱材市場規模推計と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.4.5.3. イギリス無機断熱材市場規模推計と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.4.6. フランス

6.4.6.1. フランス無機断熱材市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.4.6.2. フランス無機断熱材市場規模推計と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

6.4.6.3. フランス無機断熱材市場規模推計と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

6.4.7. イタリア

6.4.7.1. イタリア無機断熱材市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.4.7.2. イタリア無機断熱材市場規模推計と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.4.7.3. イタリア 無機絶縁材市場の見積もりおよび予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.4.8. スペイン

6.4.8.1. スペイン 無機絶縁材市場の見積もりおよび予測、2018年~2030年(キロトン)(米ドル百万)

6.4.8.2. スペイン 無機断熱材市場規模推計と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

6.4.8.3. スペイン 無機断熱材市場規模推計と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

6.5. アジア太平洋

6.5.1. アジア太平洋無機絶縁材市場規模予測(2018年~2030年)(キロトン)(米ドル百万)

6.5.2. アジア太平洋無機絶縁材市場規模予測(製品別)(2018年~2030年)(キロトン)(米ドル百万)

6.5.3. アジア太平洋地域無機絶縁材市場規模予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

6.5.4. 中国

6.5.4.1. 中国無機絶縁材市場規模予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

6.5.4.2. 中国無機絶縁材市場規模推計と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

6.5.4.3. 中国無機絶縁材市場規模推計と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

6.5.5. インド

6.5.5.1. インド無機絶縁材市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.5.5.2. インド無機絶縁材市場規模推計と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.5.5.3. インド無機絶縁材市場規模推計と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

6.5.6. 日本

6.5.6.1. 日本無機絶縁材市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.5.6.2. 日本 無機絶縁材市場規模推計と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

6.5.6.3. 日本 無機絶縁材市場規模推計と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

6.5.7. 韓国

6.5.7.1. 韓国無機絶縁材市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.5.7.2. 韓国 無機絶縁材市場規模推計と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

6.5.7.3. 韓国 無機絶縁材市場規模推計と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

6.6. 中南米

6.6.1. 中南米無機絶縁材市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.6.2. 中南米無機絶縁材市場規模推計と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

6.6.3. 中南米無機絶縁材市場規模推計と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカ無機絶縁材市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.7.2. 中東・アフリカ無機絶縁材市場規模推計と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

6.7.3. 中東・アフリカ無機絶縁材市場規模推計と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

第7章 供給業者分析

7.1. クラリッチ・マトリックス

7.2. エンゲージメント・モデル

7.3. 交渉戦略

7.4. 調達ベストプラクティス

7.5. ベンダー選定基準

第8章 競争環境

8.1. 主要企業、最近の動向、および業界への影響

8.2. 競争分類

8.3. 企業市場ポジション分析

8.4. 企業のヒートマップ分析

8.5. 戦略マッピング(2024年)

8.6. 企業一覧

8.6.1. Rockwool

8.6.1.1. 企業概要

8.6.1.2. 財務実績

8.6.1.3. 製品ベンチマーク

8.6.1.4. 戦略的イニシアチブ

8.6.2. Owens Corning

8.6.2.1. 当社概要

8.6.2.2. 財務実績

8.6.2.3. 製品ベンチマーク

8.6.2.4. 戦略的イニシアチブ

8.6.3. ウェッジ・インディア

8.6.3.1. 当社概要

8.6.3.2. 財務実績

8.6.3.3. 製品ベンチマーク

8.6.3.4. 戦略的イニシアチブ

8.6.4. パラマウント・インシュレーション

8.6.4.1. 会社概要

8.6.4.2. 財務実績

8.6.4.3. 製品ベンチマーク

8.6.4.4. 戦略的イニシアチブ

8.6.5. サンゴバン

8.6.5.1. 会社概要

8.6.5.2. 財務実績

8.6.5.3. 製品ベンチマーク

8.6.5.4. 戦略的イニシアチブ

8.6.6. エテックス・グループ

8.6.6.1. 会社概要

8.6.6.2. 財務実績

8.6.6.3. 製品ベンチマーク

8.6.6.4. 戦略的イニシアチブ

8.6.7. BASF SE

8.6.7.1. 会社概要

8.6.7.2. 財務実績

8.6.7.3. 製品ベンチマーク

8.6.7.4. 戦略的イニシアチブ

8.6.8. Johns Manville Corporation

8.6.8.1. 会社概要

8.6.8.2. 財務実績

8.6.8.3. 製品ベンチマーク

8.6.8.4. 戦略的イニシアチブ

8.6.9. クナウフ・インシュレーション

8.6.9.1. 会社概要

8.6.9.2. 財務実績

8.6.9.3. 製品ベンチマーク

8.6.9.4. 戦略的イニシアチブ

8.6.10. モーガン・アドバンスト・マテリアルズ・プラシッド

8.6.10.1. 会社概要

8.6.10.2. 財務実績

8.6.10.3. 製品ベンチマーク

8.6.10.4. 戦略的イニシアチブ

表一覧

表1 ロックウール無機断熱材市場の見積もりおよび予測(2018年~2030年)(キロトン)(米ドル百万)

表2 ガラスウール無機断熱材市場の見積もりおよび予測(2018年~2030年)(キロトン)(米ドル百万)

表3 無機断熱材市場の見積もりおよび予測(住宅用、2018年~2030年)(キロトン)(米ドル百万)

表4 無機断熱材市場規模予測(商業用)、2018年~2030年(キロトン)(米ドル百万)

表5 無機断熱材市場規模予測(産業用)、2018年~2030年(キロトン)(米ドル百万)

表6 北米無機断熱材市場規模予測(2018年~2030年)(キロトン)(米ドル百万)

表7 北米無機断熱材市場規模予測(製品別)(2018年~2030年)(キロトン)(米ドル百万)

表8 北米無機絶縁材市場規模推計と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表9 米国無機絶縁材市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

表10 米国無機断熱材市場規模推計と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

表11 米国無機断熱材市場規模推計と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表12 カナダ無機断熱材市場の見積もりおよび予測、2018年~2030年(キロトン)(米ドル百万)

表13 カナダ無機断熱材市場の見積もりおよび予測、製品別、2018年~2030年(キロトン)(米ドル百万)

表14 カナダ無機断熱材市場推定値と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

表15 メキシコ無機断熱材市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

表16 メキシコ無機絶縁材市場の見積もりおよび予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

表17 メキシコ無機絶縁材市場の見積もりおよび予測(最終用途別)、2018年~2030年(キロトン)(米ドル百万)

表18 ヨーロッパ無機絶縁材市場推計と予測、2018年~2030年(キロトン)(米ドル百万)

表19 ヨーロッパ無機絶縁材市場推計と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

表20 欧州無機絶縁材市場規模推計と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表21 ドイツ無機絶縁材市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

表22 ドイツ無機絶縁材市場推定値と予測(製品別、2018年~2030年)(キロトン)(米ドル百万)

表23 ドイツ無機絶縁材市場推定値と予測(用途別、2018年~2030年)(キロトン)(米ドル百万)

表24 イギリス無機絶縁材市場の見積もりおよび予測、2018年~2030年(キロトン)(米ドル百万)

表25 イギリス無機絶縁材市場の見積もりおよび予測、製品別、2018年~2030年(キロトン)(米ドル百万)

表26 イギリス無機断熱材市場の見積もりおよび予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表27 フランス無機断熱材市場の見積もりおよび予測、2018年~2030年(キロトン)(米ドル百万)

表28 フランス無機断熱材市場推定値と予測(製品別、2018年~2030年)(キロトン)(米ドル百万)

表29 フランス無機断熱材市場推定値と予測(用途別、2018年~2030年)(キロトン)(米ドル百万)

表30 イタリア無機絶縁材市場の見積もりおよび予測、2018年~2030年(キロトン)(米ドル百万)

表31 イタリア無機絶縁材市場の見積もりおよび予測、製品別、2018年~2030年(キロトン)(米ドル百万)

表32 イタリア無機絶縁材市場推計と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表33 スペイン無機絶縁材市場推計と予測、2018年~2030年(キロトン)(米ドル百万)

表34 スペイン無機絶縁材市場推定値と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

表35 スペイン無機絶縁材市場推定値と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表36 アジア太平洋地域無機絶縁材市場規模推計と予測(2018年~2030年)(キロトン)(米ドル百万)

表37 アジア太平洋地域無機絶縁材市場規模推計と予測(製品別)(2018年~2030年)(キロトン)(米ドル百万)

表38 アジア太平洋地域無機絶縁材市場規模推計と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表39 中国無機絶縁材市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

表40 中国無機絶縁材市場の見積もりおよび予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

表41 中国無機絶縁材市場の見積もりおよび予測(最終用途別)、2018年~2030年(キロトン)(米ドル百万)

表42 インド無機絶縁材市場規模推計と予測(2018年~2030年)(キロトン)(米ドル百万)

表43 インド無機絶縁材市場規模推計と予測(製品別、2018年~2030年)(キロトン)(米ドル百万)

表44 インド無機絶縁材市場推定値と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表45 日本無機絶縁材市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

表46 日本無機絶縁材市場規模推計と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

表47 日本無機絶縁材市場規模推計と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表48 韓国無機絶縁材市場規模推計と予測(2018年~2030年)(キロトン)(米ドル百万)

表49 韓国無機絶縁材市場規模推計と予測(製品別)(2018年~2030年)(キロトン)(米ドル百万)

表50 韓国無機絶縁材市場の見積もりおよび予測、用途別、2018年~2030年(キロトン)(米ドル百万)

表51 中南米無機絶縁材市場の見積もりおよび予測、2018年~2030年(キロトン)(米ドル百万)

表52 中南米無機絶縁材市場規模推計と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

表53 中南米無機絶縁材市場規模推計と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表54 中東・アフリカ無機絶縁材市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

表55 中東・アフリカ無機絶縁材市場規模推計と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

表56 中東・アフリカ無機絶縁材市場規模推計と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

図表一覧

図1 情報収集方法

図2 主要調査パターン

図3 主要調査プロセス

図4 市場調査アプローチ – ボトムアップアプローチ

図5 市場調査アプローチ – トップダウンアプローチ

図6 市場調査アプローチ – 複合アプローチ

図7 市場スナップショット

図8 セグメント別見通し

図9 競争環境見通し

図10 グローバル絶縁材市場価値、2024年(USD億ドル)

図11 無機絶縁材市場 – バリューチェーン分析

図12 無機絶縁材市場 – 販売チャネル分析

図13 市場ドライバーの影響分析

図14 市場制約の影響分析

図15 業界分析 – ポーターの5力分析

図16 業界分析 – PESTEL分析(SWOT分析)

図17 製品:主要なポイント

図18 製品:市場シェア、2024年と2030年

図19 用途別:主要なポイント

図20 用途別:市場シェア(2024年と2030年)

図21 地域別(2024年と2030年)(百万ドル)

図22 地域別市場:主要なポイント

図23 クラリッチ・マトリックス

図24 エンゲージメントモデル

図25 調達ベストプラクティス

図26 調達ベストプラクティス

図27 競争分類

図28 企業市場ポジション

図29 戦略マッピング、2024年

| ※参考情報 無機断熱材とは、主に無機物を原料とした断熱材のことを指します。これらの材料は、高い耐火性や優れた断熱性能を特徴としており、建築や工業等、さまざまな分野で利用されています。無機断熱材は、一般的に非燃性であるため、防火対策が求められる地域や施設において特に重宝されています。 無機断熱材にはいくつかの種類があります。代表的なものとしては、グラスウール、ロックウール、軽量コンクリート、シリカエアロゲルなどが挙げられます。グラスウールは、ガラス繊維を用いたもので、軽量で施工性が良く、優れた断熱性能を持つため、住宅や商業施設で幅広く使用されています。 ロックウールは、鉱石から生成される繊維状の断熱材で、強い耐火性と吸音性を兼ね備えています。主に工場や発電所などの産業施設に使用されることが多いです。軽量コンクリートは、コンクリートに軽量な無機粒子を混ぜることで、軽さと断熱性を両立させた構造材であり、高層ビルや橋梁などに応用されています。 シリカエアロゲルは、非常に低い熱伝導率を持ち、空気の断熱効果を最大限に引き出すことができるため、高性能な断熱材として注目されています。特に宇宙関連の分野や特別な機器の保護など、厳しい条件下での使用が求められる場面で利用されています。 用途面において、無機断熱材は主に建築分野での利用が多いですが、冷暖房機器、冷蔵庫、配管、ボイラーなどの産業機器、さらには航空機や宇宙船にまで広がっています。建物の外壁や屋根の断熱はもちろん、内装の断熱にも使われ、エネルギー消費の効率化や快適な居住空間の実現に寄与しています。 さらに、無機断熱材の関連技術も高まっています。例えば、微細な空気孔を持つ発泡体や、ナノ材料を利用した新しい断熱素材の開発が進められています。これらは、より優れた断熱性能を実現し、環境に優しい材料としても関心を集めています。 近年では、持続可能性が重視されるようになり、リサイクル可能な無機断熱材の開発や再利用の取り組みも進んでいます。これにより、環境負荷を減少させるとともに、資源の有効活用を目指しています。無機断熱材は今後も、エネルギー効率の向上や防火性能の強化に寄与し、環境に配慮した住環境や産業構築に貢献していくことが期待されています。 さらに、無機断熱材は、近年の気候変動に対処するための持続可能な建築材料としても注目を集めています。例えば、超断熱材や次世代の無機断熱材の研究が進められており、市場における選択肢が増えています。このような材料は、より高い断熱性能を持ちながらも、軽量で施工性に優れた特長を持つことが求められています。 無機断熱材の導入は、エネルギーコストの削減にも寄与し、特に寒冷地域や暑熱地域において、その効果が顕著です。適切な無機断熱材を選ぶことで、建物のエネルギー効率を大幅に向上させ、結果として環境負荷を軽減することが可能となります。 結論として、無機断熱材はその特性から多くの分野での利用が進んでおり、今後の技術革新によってさらに進化していくことが期待されます。持続可能な社会の構築に向けて、無機断熱材の重要性はますます高まっていくでしょう。これからの研究開発により、無機断熱材の性能は向上し、さらに多様な用途での利用が進むと考えられます。 |