アジア太平洋地域の産業サービス市場における魅力的な機会

アジア太平洋地域

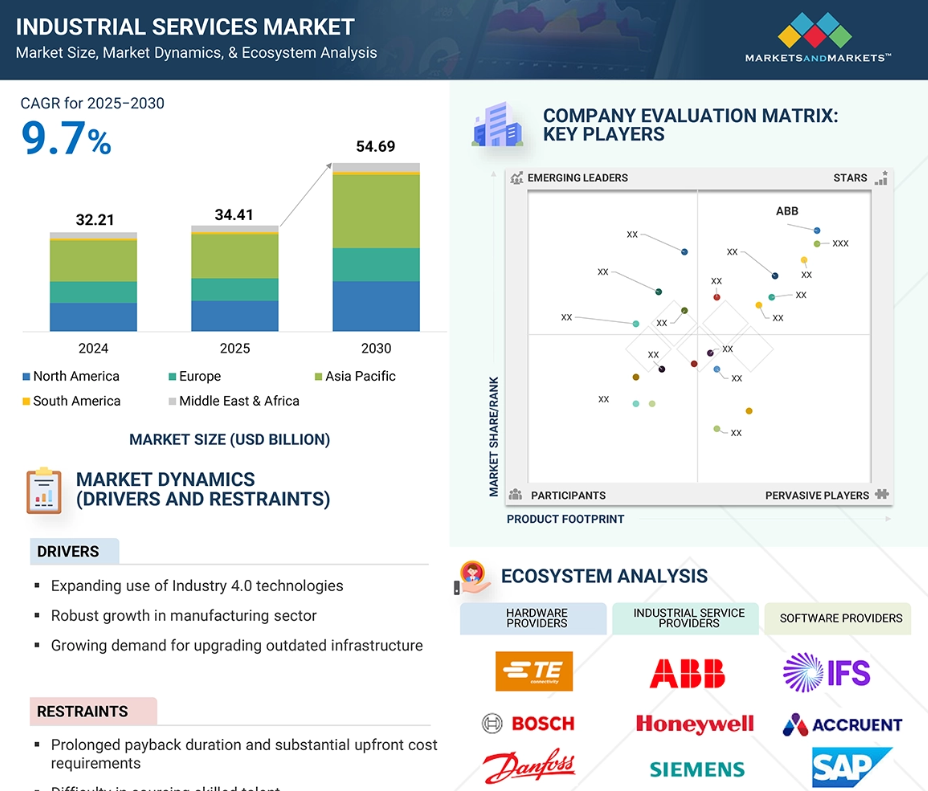

アジア太平洋地域の産業サービス市場は、インフラ開発の増加、製造業の急速な拡大、および産業オートメーションを支援する強力な政府施策により、急速に成長しています。

産業サービス市場の成長は、設備メンテナンスや資産最適化への需要の高まり、ならびにインダストリー4.0技術の採用急増に起因しています。

今後5年間において、協業、パートナーシップ、技術開発が市場プレイヤーにとって収益性の高い成長機会を提供すると予想されます。

技術的専門性で知られる米国における確立された産業サービスプロバイダーの存在は、北米市場の成長に寄与しています。

技術革新による混乱、陳腐化リスクの加速、激しい競争市場環境などが、産業サービス市場における主要な課題です。

AI/ジェネレーティブAIが産業サービス市場に与える影響

人工知能(AI)は、企業の効率性向上、コスト削減、意思決定の最適化を支援することで、産業サービス市場に大きな変革をもたらしています。機械学習やコンピュータビジョンなどのAI技術は、設備のリアルタイム監視、故障予測、日常業務の自動化を実現します。これによりダウンタイムが削減され、より効果的なメンテナンス計画が可能となります。またAIは、データパターンの分析や需要予測の精度向上を通じてサプライチェーンの最適化を支援します。製造工程では製品の欠陥検査、品質管理の確保、廃棄物削減に貢献します。物流分野では、倉庫業務の管理、出荷追跡、配送ルートの計画立案を効率化するのに役立ちます。産業サービスプロバイダーは、AIを活用したデジタルツインを用いてプロセスをシミュレートし、資産のパフォーマンス向上を図っています。コンサルティングやエンジニアリングサービスを提供する企業は、大量の産業データを分析し、顧客に洞察を提供するためにAIを活用しています。企業がインダストリー4.0へ移行するにつれ、AIを活用したサービスへの需要は増加すると予想されます。ただし、熟練した専門家の必要性とAIインフラへの初期投資の高さが課題となる可能性があります。それにもかかわらず、AIはエネルギー、自動車、化学、電子機器、その他複数のセクターにわたる産業クライアントに対し、よりスマートで価値重視のソリューションを提供することを可能にすることで、サービスプロバイダーに新たな機会を創出しています。

世界の産業サービス市場の動向

推進要因:産業プレイヤーによるインダストリー4.0の利用拡大

企業がスマート製造とコネクテッドオペレーションへ移行する中、インダストリー4.0の採用は産業サービス市場の成長を牽引する主要な要因です。インダストリー4.0には、IoT、AI、ビッグデータ分析、自動化といった主要技術が含まれ、運用効率の向上、ダウンタイムの削減、意思決定の強化を実現します。IoT対応デバイスにより機械やプロセスのリアルタイム監視が可能となり、情報に基づいた意思決定と業務の効率化につながります。これにより、これらのデジタルシステムの導入、保守、最適化を支援するサービスへの需要が高まっています。

インダストリー4.0の主な利点の一つが予知保全です。接続されたセンサーからのデータとAIアルゴリズムを活用することで、産業サービスプロバイダーは設備の潜在的な故障を早期に検知し、高額なダウンタイムの発生を防止します。この予防的なアプローチにより、ダウンタイムを最小限に抑え、業務を円滑に継続することが可能となります。産業サービスプロバイダーはまた、企業が適切な技術を採用し効果的に統合するためのコンサルティングサービスを提供する上で重要な役割を担っています。産業システムがますます接続されるにつれ、サイバーセキュリティは重大な懸念事項となります。サービスプロバイダーは、IoTインフラストラクチャやデジタル資産をサイバー脅威から保護するセキュリティソリューションを提供します。全体として、インダストリー4.0の台頭は、よりスマートな産業運営への移行を支援するため、保守、コンサルティング、データ分析、カスタマイズ、サイバーセキュリティなど、幅広い産業サービスに対する強い需要を促進しています。

制約要因:回収期間の長期化と多額の先行投資の必要性

高度な自動化とインダストリー4.0フレームワークを支援する産業サービスには、往々にして多額の先行投資が必要となります。これには最新設備やソフトウェアの購入、熟練した専門家の雇用などが含まれます。この高い初期費用は、特に中小企業や新規事業において導入の障壁となり、市場参入を制限し、競争やイノベーションを阻害する可能性があります。多くの場合、投資回収は即時には実現しません。例えば、先進的な産業用空調システムを導入すればエネルギー節約につながりますが、その節約効果が初期費用をカバーするには数年を要する場合があります。この長い回収期間は、特に予算が厳しい状況下では、企業が投資を正当化することを困難にします。企業は、変動する環境下で期待通りの成果を上げられない、あるいは陳腐化する可能性のあるサービスへの過剰投資に対して慎重な姿勢を維持しています。そのようなリスクは財務的損失につながり、成長を阻害する可能性があるためです。投資できない企業は、生産性、効率性、イノベーションにおいて遅れを取るリスクがあり、高い初期費用と長い回収期間は産業サービス市場における重大な課題となっています。

機会:持続可能性と排出規制への関心の高まり

エネルギーコストの上昇により、産業企業は運営費削減の方法を模索しています。その有効な手段の一つがエネルギー効率の改善です。同時に、政府・投資家・顧客から企業のカーボンフットプリント削減への圧力が強まっており、多くの企業が持続可能性への取り組みを強化しています。産業サービスプロバイダーは、エネルギー効率化サービスを提供することでこの変化を支援できます。これらのサービスは、企業のエネルギー使用量削減、コスト削減、環境目標達成を支援します。多くの国では、政府が税制優遇措置や補助金などの財政的インセンティブを提供し、エネルギー効率の高い技術の利用を促進しています。産業サービスプロバイダーは、企業がこうした機会を特定し最大限に活用するお手伝いができます。一般的な出発点はエネルギー監査であり、施設内でのエネルギー使用状況を分析し、改善点を明らかにします。サービスプロバイダーは、LED照明、スマート空調システム、ビル管理システムなどのソリューションの導入・管理も行うことができます。データ分析やIoTデバイスの活用により、企業はエネルギー使用状況をリアルタイムで監視し、継続的な改善を図ることが可能です。これらのサービスは環境規制への対応にも寄与します。長期的に見れば、エネルギー効率の向上はコスト削減と市場競争力の強化につながります。

課題:激化する市場競争

産業サービス市場には、保守・修理、サイバーセキュリティ、データ分析、コンサルティングなど多様なサービスが存在します。各社は、異なる業界の顧客ニーズに応えるため、サービスポートフォリオの拡充により競争力を維持しようと努めています。過密市場では、サービスプロバイダーが契約獲得のために価格を引き下げるケースが多く見られます。これは、特に予算が限られ価格設定の柔軟性に欠ける小規模事業者にとって、利益率の低下を招く可能性があります。多くのプロバイダーは、競争力を維持するため、より高品質なサービスや革新的なサービスを提供しています。しかし、研究開発への投資が増えることでコスト上昇につながる場合もあります。選択肢が豊富なため、顧客ロイヤルティの維持は困難です。顧客はより良い価格や改善されたサービスを求めてプロバイダーを切り替える可能性があります。成熟した市場では、サービスプロバイダーの数が多いため、新規事業が成長するのは困難です。既存企業も拡大の機会が限られる場合があります。競争が激化するにつれ、企業は既存顧客の維持よりも新規顧客の獲得に注力する傾向があります。これはサービスの質に影響を与え、リソースに負担をかける可能性があります。一部のプロバイダーは、他社との合併や買収によってこれに対応しています。その結果、市場の統合が進み、集中度が高まっています。激しい競争は価格圧力や利益の制限をもたらし、熟練人材とイノベーションの必要性を高めます。

世界の産業サービス市場エコシステム分析

産業サービス市場は、ABB(スイス)、ハネウェル・インターナショナル(米国)、ロックウェル・オートメーション(米国)、シュナイダーエレクトリック(フランス)、シーメンス(ドイツ)などの主要企業と、数多くの中小企業によって統合されています。

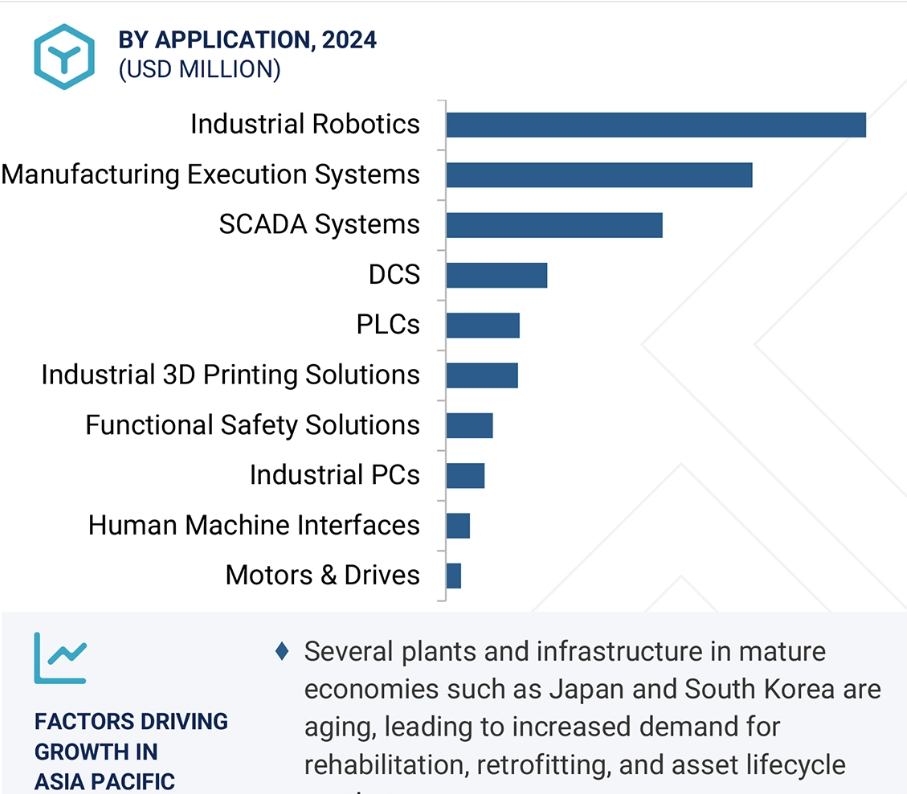

産業用3Dプリンティング分野が予測期間中に最高CAGRを記録へ

産業用3Dプリンティング分野は、製造プロセスの近代化における役割の拡大を背景に、予測期間中に産業サービス市場で最高CAGRを記録すると見込まれます。この技術は迅速な試作を可能にし、企業が製品開発を加速させると同時に設計・試験コストを削減することを支援します。航空宇宙、自動車、医療分野のアプリケーションに不可欠な複雑な形状や軽量構造の実現を支えています。その結果、従来手法では製造が困難な構造部品、機能プロトタイプ、カスタマイズ工具の生産において、産業分野はますます3Dプリンティングに依存しています。成長を牽引する主要因は、地域密着型・オンデマンド製造への移行です。3Dプリンティングにより、企業は使用地点に近い場所で部品を生産でき、在庫要件と輸送コストを削減できます。この柔軟性は、サプライチェーンの混乱への対応やカスタマイズ製品に対する市場需要への対応において特に価値があります。さらに、3Dプリンティングとデジタルプラットフォーム、インダストリー4.0技術の統合により、ワークフローが合理化され、リアルタイムでの設計変更や効率的なデータ管理が可能となっています。印刷材料、ハードウェア、ソフトウェアにおける継続的な革新が、産業用途の範囲を拡大しています。製造業者が持続可能かつ費用対効果の高いソリューションを求める中、3Dプリンティングは材料廃棄物の削減とエネルギー消費量の低減を実現します。これらの複合的な利点により、産業用3Dプリンティングは進化する産業サービス分野において高成長セグメントとしての地位を確立しています。

予測期間中、自動車エンドユーザー産業が最大の市場シェアを獲得

自動車セグメントは、継続的な生産、プロセス効率、先進技術の導入への依存度の高さから、予測期間中に産業サービス市場で最大のシェアを獲得すると見込まれています。自動車製造業務には、設備メンテナンス、品質検査、予測分析、生産ライン最適化など、様々な産業サービスが必要です。車両モデルがますます複雑化・カスタマイズ化される中、メーカーは精度向上、ダウンタイム削減、規制順守維持のためのサービスに投資しています。

デジタル化と自動化は、自動車分野における産業サービス需要拡大の主要な推進要因です。自動車メーカーは、業務効率化と生産性向上のために、ロボティクス、AI、産業用モノのインターネット(IIoT)技術を統合しています。各社は生産システムの近代化とインダストリー4.0技術の導入に多額の予算を割り当てています。例えば2023年11月、シーメンスは自動車製造プロセスを支援するため、デジタル化とスマート製造技術に5億米ドルの投資を発表しました。

同様に、2023年9月にはABB社が自動車生産ライン向け自動化・ロボティクス能力の拡充に2億8000万米ドルを投じ、運用効率と精度の向上に注力することを表明しました。世界の自動車メーカーが産業近代化への投資を継続する中、関連サービスの需要は拡大する見込みです。これらのサービスはコスト削減と品質基準達成に不可欠です。

予測期間中、アジア太平洋地域が産業サービス市場で最高CAGRを記録

アジア太平洋地域は、急速な産業発展、都市成長、AIやIoTなどの先進技術への投資増加により、予測期間中に産業サービス市場で最高CAGRを記録すると見込まれています。中国、インド、日本、新興東南アジア経済圏などの国々は、製造、建設、エネルギー分野を拡大しています。この拡大に伴い、保守・修理・プロセス最適化など幅広い産業サービスへの需要が高まっています。「メイク・イン・インディア」や「一帯一路」といった政府主導の施策は国内外の投資を促進し、サービス提供企業にさらなる機会を創出しています。

同地域ではAI、IoT、データ分析といったスマート技術の導入も急速に進んでいます。これらのツールは企業の効率化、コスト削減、業務の合理化に貢献します。その結果、産業サービス提供企業はより高度でデジタル化されたソリューションを提供しています。太陽光・風力発電所を含む再生可能エネルギープロジェクトを支援するサービスの需要も増加しています。拡大を続ける中国の電子機器産業やインドのIT産業も、設備メンテナンスやサイバーセキュリティといった専門的なサービス需要を牽引しています。豊富な労働力、コスト優位性、デジタルトランスフォーメーションへの強い注力により、アジア太平洋地域は世界の産業サービス市場成長を主導する態勢を整えています。

2025-2030年における最大の市場シェア

地域内で最も成長が速い市場:インド

産業サービス市場の最近の動向

- 2025年7月、ABBはロイヤル・カリビアン・グループと15年間のフリートサービス契約を締結し、Azipod推進装置を搭載した33隻の船舶に対し予防保全およびデジタルソリューションを提供します。本契約は船舶の効率性、安全性、稼働率の向上を図るとともに、海運分野の脱炭素化に向けた長期的な協業を支援することを目的としています。

- 2025年6月、GEバーノバはチャリック・リニューアブルズ社と契約を締結し、コソボのザトリクI・II風力発電所向けに6.1MW-158m陸上風力タービン12基の供給・保守・据付を担当します。2025年末からの納入を予定する本プロジェクトは、コソボの再生可能エネルギー目標を支援し、完成時には約32,000世帯への電力供給が見込まれます。

- 2025年5月、ABBは「BESS-as-a-Service(バッテリーエネルギー貯蔵システム・アズ・ア・サービス)」を導入しました。これは初期投資不要でエネルギー貯蔵を導入できるゼロ資本支出ソリューションです。ハードウェア・ソフトウェア・ライフサイクルサポートを包括的に提供し、保証された性能と収益性により、企業のエネルギー効率・耐障害性・持続可能性の向上を支援します。

- 2025年4月、ロックウェル・オートメーションは「セキュリティ監視・対応サービス」を開始しました。これは24時間365日体制のマネージドサービスであり、オペレーショナルテクノロジー(OT)環境向けにリアルタイム脅威検知、専門家によるインシデント対応、継続的監視を提供します。ロックウェルのOTセキュリティオペレーションセンターにより実現される本サービスは、製造業者がサイバーリスクを軽減し、スキルギャップを解消し、運用レジリエンスを強化することを支援します。

- 2025年2月、シュナイダーエレクトリックはインドにおいて「エココンサル」を開始し、専門的な電気・自動化システムコンサルティングサービスを提供しました。本ソリューションは、資産パフォーマンスの向上、ダウンタイムの最小化、エネルギー効率の向上を支援し、運用経費を最大30%削減、エネルギー損失を35%低減することを実現します。

- 2025年3月、シーメンスは「Industrial Copilot」を発表し、Senseye予測保全に新たな生成AI機能を追加。保全サイクル全体にわたるサポートを強化しました。本ソリューションはAIによる洞察を通じて、修理・予防・予測・最適化を実現します。

主要市場プレイヤー

主要産業サービス市場一覧

以下の企業が産業サービス市場を主導しています:

ABB (Switzerland)

Honeywell International Inc. (US)

Rockwell Automation (US)

Schneider Electric (France)

Siemens (Germany)

GE Vernova (US)

Emerson Electric Co. (US)

Yokogawa Electric Corporation (Japan)

Eaton (Ireland)

Mitsubishi Electric Corporation (Japan)

ATS Corporation (Canada)

Metso (Finland)

Yaskawa Electric Corporation (Japan)

SKF (Sweden)

Atlas Copco AB (Sweden)

1 はじめに 24

1.1 調査目的 24

1.2 市場定義 24

1.3 調査範囲 25

1.3.1 対象市場および地域範囲 25

1.3.2 対象範囲および除外範囲 26

1.3.3 対象年次 26

1.4 対象通貨 26

1.5 制限事項 27

1.6 関係者 27

1.7 変更点の要約 27

2 調査方法論 29

2.1 調査データ 29

2.1.1 二次データ 30

2.1.1.1 主要な二次情報源 30

2.1.1.2 二次情報源からの主要データ 30

2.1.2 一次データ 31

2.1.2.1 一次インタビューの対象参加者および主要なオピニオンリーダー 31

2.1.2.2 一次インタビューの主要参加者リスト 31

2.1.2.3 一次情報源からの主要データ 32

2.1.2.4 一次調査の内訳 32

2.1.3 二次調査と一次調査 33

2.1.3.1 主要な業界インサイト 34

2.2 市場規模の推定 34

2.2.1 ボトムアップアプローチ 36

2.2.1.1 ボトムアップ分析を用いた市場規模算出手法

(需要側) 36

2.2.2 トップダウンアプローチ 37

2.2.2.1 トップダウン分析を用いた市場規模算出手法

(供給側) 37

2.3 データの三角測量 38

2.4 調査の前提条件 39

2.5 リスク評価 40

2.6 調査の限界 40

3 エグゼクティブサマリー 41

4 プレミアムインサイト 45

4.1 産業サービス市場における魅力的な機会 45

4.2 北米における産業サービス市場(国別・用途別) 46

4.3 アジア太平洋地域における産業サービス市場(用途別) 46

4.4 国別グローバル産業サービス市場 47

5 市場概要 48

5.1 はじめに 48

5.2 市場動向 48

5.2.1 推進要因 48

5.2.1.1 インダストリー4.0技術の採用拡大 48

5.2.1.2 世界的な製造業の急成長 49

5.2.1.3 老朽化したインフラの更新の差し迫った必要性 50

5.2.1.4 市場拡大に向けた製造業企業の注目の高まり 51

5.2.2 抑制要因 52

5.2.2.1 高い資本障壁と遅延した収益性 52

5.2.2.2 熟練労働力の不足 52

5.2.3 機会 53

5.2.3.1 持続可能性、エネルギー効率、排出削減に向けた世界的な移行 53

5.2.3.2 デジタルセキュリティ体制の強化への注目の高まり 53

5.2.4 課題 54

5.2.4.1 急速な技術進歩に起因する陳腐化リスク 54

5.2.4.2 激しい競争が繰り広げられる市場環境 55

5.3 顧客ビジネスに影響を与えるトレンド/ディスラプション 56

5.4 バリューチェーン分析 56

5.5 エコシステム分析 58

5.6 技術分析 59

5.6.1 主要技術 59

5.6.1.1 モノのインターネット(IoT) 59

5.6.1.2 拡張現実(AR)および仮想現実(VR) 59

5.6.1.3 自動化およびロボティクス 60

5.6.1.4 ビッグデータ分析 60

5.6.1.5 人工知能(AI) 60

5.6.2 補完的技術 60

5.6.2.1 ブロックチェーンとサプライチェーン管理 60

5.6.2.2 エッジコンピューティングと5G 60

5.6.2.3 デジタルツインと予知保全 60

5.6.2.4 サイバーセキュリティソリューションとデータ暗号化 60

5.6.3 隣接技術 60

5.6.3.1 5G接続 60

5.6.3.2 再生可能エネルギー技術 60

5.6.3.3 スマートビル技術 60

5.6.3.4 食品安全技術 61

5.7 特許分析 61

5.8 貿易分析 65

5.9 関税分析 67

5.10 ポーターの5つの力分析 67

5.10.1 新規参入の脅威 68

5.10.2 代替品の脅威 68

5.10.3 供給者の交渉力 69

5.10.4 購入者の交渉力 69

5.10.5 競争の激しさ 69

5.11 主要な利害関係者および購買基準 69

5.11.1 購買プロセスにおける主要ステークホルダー 69

5.11.2 購買基準 70

5.12 ケーススタディ分析 71

5.12.1 インドのセメントメーカーがABBと提携し、操業の最適化を実現 71

5.12.2 ネスレはシュナイダーエレクトリックと提携し、業務効率の向上を図りました 71

5.12.3 BPはゼネラル・エレクトリックと協力し、産業用設備および機械の性能と信頼性の向上に取り組みました 72

5.12.4 プロクター・アンド・ギャンブルはロックウェル・オートメーションと協力し、製造プロセスの改善、ダウンタイムの削減、製品品質の向上を実現しました 72

5.13 規格および規制の動向 73

5.13.1 規制機関、政府機関、その他の組織 73

5.13.2 産業サービスに関連する規格および規制 75

5.13.2.1 ISO 9001:2015 – 品質マネジメントシステム 75

5.13.2.2 ISO 14001:2015 – 環境マネジメントシステム 75

5.13.2.3 ISO 45001:2018 – 労働安全衛生マネジメントシステム 75

5.13.2.4 ASME B31.3 – プロセス配管 75

5.13.2.5 NFPA 70 – 米国電気工事規定(NEC) 75

5.13.2.6 API 510 – 圧力容器検査規定:稼働中検査、定格、修理、改造 75

5.13.2.7 OSHA 29 CFR 1910 – 労働安全衛生基準 76

5.13.2.8 IEC 61511 – 機能安全 – プロセス産業セクター向け安全計装システム 76

5.14 主要会議およびイベント(2025年~2026年) 76

5.15 人工知能(AI)が産業サービス市場に与える影響 77

5.15.1 はじめに 77

5.15.2 AI特化型ユースケース 77

5.16 2025年米国関税の影響 — 概要 79

5.16.1 はじめに 79

5.16.2 主要関税率 80

5.16.3 価格への影響分析 80

5.16.4 国・地域への影響 81

5.16.4.1 米国 81

5.16.4.2 欧州 82

5.16.4.3 アジア太平洋地域 83

5.16.5 最終用途産業への影響 84

6 サービス種別による産業サービス市場 86

6.1 はじめに 87

6.2 エンジニアリング及びコンサルティング 88

6.2.1 大規模産業プロジェクトの複雑化が進み、需要を押し上げる 88

6.3 据付・試運転 91

6.3.1 産業システムの適切な設定、統合、検証の必要性がセグメント成長を促進 91

6.4 運用改善・保守 93

6.4.1 継続的な運用を確保するための定期メンテナンスの必要性が高まり、需要を押し上げる 93

7 産業サービス市場、用途別 98

7.1 はじめに 99

7.2 MES 101

7.2.1 需要拡大に向けたインダストリー4.0およびスマートファクトリー構想の導入拡大 101

7.3 DCS 103

7.3.1 需要向上に向けたプラント効率の改善および手動介入の最小化への重点強化 103

7.4 PLC 106

7.4.1 潜在的な故障を事前に特定する優れた能力による導入促進 106

7.5 SCADAシステム 108

7.5.1 産業オペレーションの最適化への強い焦点による需要喚起 108

7.6 モーター&ドライブ 111

7.6.1 市場を牽引する予測分析とスマートメンテナンスへの関心の高まり 111

7.6.2 モーターおよびドライブに使用されるデジタル技術 111

7.6.2.1 人工知能 111

7.6.2.2 スマートセンサー 112

7.6.2.3 接続技術 112

7.7 産業用ロボット 115

7.7.1 組立および検査用途における協働ロボットの導入が市場を牽引 115

7.8 産業用3Dプリンター 118

7.8.1 プロトタイピングおよび複雑部品製造における積層造形の急増が市場成長を促進 118

7.9 機能安全システム 120

7.9.1 システムの完全性と安全性を確保する可能性が導入促進に寄与 120

7.9.2 バーナー管理システム(BMS) 120

7.9.3 緊急停止(ESD)システム 121

7.9.4 火災・ガス監視制御システム 121

7.9.5 高完全性圧力保護システム(HIPPS) 122

7.9.6 ターボ機械制御(TMC)システム 122

7.10 産業用PC 125

7.10.1 市場成長を促進するためのリアルタイムデータ収集、分析、処理の緊急性 125

7.11 ヒューマン・マシン・インターフェース 128

7.11.1 市場成長に貢献するスケーラブル制御のためのクラウドおよびエッジコンピューティングとのHMIシステムの統合 128

8 産業サービス市場、エンドユーザー産業別 131

8.1 はじめに 132

8.2 自動車 134

8.2.1 自動車生産におけるデジタルツインおよびリアルタイム監視技術の活用拡大が市場成長を加速 134

8.3 航空宇宙 136

8.3.1 市場成長を加速させる航空宇宙技術への投資増加 136

8.4 化学 138

8.4.1 導入促進のための業務効率化とリスク管理の優先度向上 138

8.5 食品・飲料 141

8.5.1 市場成長を促進する高速生産を実現するための先進的プロセス制御技術の利用拡大 141

8.6 金属・鉱業 144

8.6.1 より安全で効率的な操業を実現する先進制御システムおよびリアルタイム分析の活用拡大が市場成長を促進 144

8.7 石油・ガス 146

8.7.1 石油・ガス企業からの資産管理ソリューションに対する需要の急増が市場を牽引する 146

8.8 医薬品 147

8.8.1 市場成長を加速させるプロセス標準化とGMP準拠の重要性の高まり 147

8.9 エネルギー・電力 149

8.9.1 市場成長を支えるスマートグリッド技術と状態監視の導入拡大 149

8.10 水・廃水 151

8.10.1 持続可能な水管理イニシアチブへの投資増加が市場を牽引 151

8.11 半導体 153

8.11.1 高性能チップと精密製造への需要増加が市場成長を促進 153

8.12 紙・パルプ 155

8.12.1 廃棄物処理および環境コンプライアンス基準の厳格化が需要を押し上げる 155

8.13 その他の最終用途産業 157

9 地域別産業サービス市場 159

9.1 はじめに 160

9.2 北米 161

9.2.1 米国 164

9.2.1.1 製造業の生産性向上に向けた自動化の導入拡大が市場成長を促進 164

9.2.2 カナダ 165

9.2.2.1 産業の近代化と革新を支援する政府の戦略的資金提供が市場成長を促進 165

9.2.3 メキシコ 165

9.2.3.1 製造拠点としての国の進化が需要を促進 165

9.3 ヨーロッパ 166

9.3.1 英国 169

9.3.1.1 市場成長を促進する産業横断的なインダストリー4.0およびゼロエミッション施策の導入拡大 169

9.3.2 ドイツ 170

9.3.2.1 自動車メーカーによる精密工学への注目の高まりが需要を押し上げる 170

9.3.3 フランス 171

9.3.3.1 航空宇宙インフラの改善への投資増加が市場成長を支える 171

9.3.4 イタリア 172

9.3.4.1 市場を推進するためのエネルギーインフラおよび先進的製造技術への戦略的投資 172

9.3.5 その他の欧州諸国 172

9.4 アジア太平洋地域 173

9.4.1 中国 176

9.4.1.1 市場を牽引するロボット工学およびAI技術への投資増加 176

9.4.2 日本 177

9.4.2.1 市場成長に貢献する半導体および電子機器製造の拡大 177

9.4.3 インド 177

9.4.3.1 サイバーセキュリティおよびインフラサポートサービスへの需要増加が市場成長を促進 177

9.4.4 韓国 178

9.4.4.1 AI関連サービスへの投資増加が市場成長を促進 178

9.4.5 その他のアジア太平洋地域 179

9.5 その他の地域 179

9.5.1 南米 180

9.5.1.1 インフラ開発と自動化イニシアチブが市場成長を促進 180

9.5.2 中東 181

9.5.2.1 サウジアラビア 183

9.5.2.1.1 グリーン水素およびクリーンエネルギー技術への需要増加が成長機会を創出 183

9.5.2.2 アラブ首長国連邦(UAE) 183

9.5.2.2.1 石油化学および物流セクターの活況が市場成長を加速 183

9.5.2.3 カタール 183

9.5.2.3.1 LNGプロジェクトの拡大による市場成長の促進 183

9.5.2.4 クウェート 184

9.5.2.4.1 石油精製所の近代化イニシアチブによる市場成長の支援 184

9.5.2.5 オマーン 184

9.5.2.5.1 市場成長を促進する再生可能エネルギープロジェクトへの重点 184

9.5.2.6 バーレーン 184

9.5.2.6.1 市場成長を促進する産業サービスプロバイダー向け政府インセンティブ 184

9.5.2.7 その他中東諸国 185

9.5.3 アフリカ 185

9.5.3.1 南アフリカ 186

9.5.3.1.1 鉱業セクターの拡大が市場を牽引 186

9.5.3.2 その他のアフリカ諸国 186

10 競争環境 187

10.1 はじめに 187

10.2 主要プレイヤーの戦略/勝利の権利、2022–2025 187

10.3 収益分析、2020–2024 190

10.4 市場シェア分析、2024 190

10.5 企業評価と財務指標 193

10.6 企業評価マトリックス:主要企業、2024年 194

10.6.1 スター企業 194

10.6.2 新興リーダー企業 194

10.6.3 広範なプレイヤー 194

10.6.4 参加者 194

10.6.5 企業フットプリント:主要プレイヤー、2024年 196

10.6.5.1 企業フットプリント 196

10.6.5.2 地域別フットプリント 197

10.6.5.3 サービス種別フットプリント 198

10.6.5.4 アプリケーション別フットプリント 199

10.6.5.5 最終用途産業別フットプリント 200

10.7 企業評価マトリックス:スタートアップ/中小企業、2024年 201

10.7.1 先進企業 201

10.7.2 対応企業 201

10.7.3 成長企業 201

10.7.4 スタート地点 201

10.7.5 競合ベンチマーキング:主要スタートアップ/中小企業、2024年 203

10.7.5.1 スタートアップ/中小企業の詳細リスト 203

10.7.5.2 主要スタートアップ/中小企業の競合ベンチマーキング 204

10.8 競合シナリオ 206

10.8.1 ソリューション/サービスの新規提供 206

10.8.2 取引事例 208

10.8.3 事業拡大 214

10.8.4 その他の動向 215

11 企業プロファイル 216

11.1 主要企業 216

11.1.1 ABB 216

11.1.1.1 事業概要 216

11.1.1.2 提供サービス 218

11.1.1.3 最近の動向 219

11.1.1.3.1 ソリューション/サービスの新規提供 219

11.1.1.3.2 取引 219

11.1.1.4 MnMの見解 220

11.1.1.4.1 主な強み/勝因 220

11.1.1.4.2 戦略的選択 221

11.1.1.4.3 弱み/競合上の脅威 221

11.1.2 シュナイダーエレクトリック 222

11.1.2.1 事業概要 222

11.1.2.2 提供サービス 223

11.1.2.3 最近の動向 225

11.1.2.3.1 ソリューション/サービスの提供開始 225

11.1.2.3.2 取引 226

11.1.2.4 MnMの見解 226

11.1.2.4.1 主な強み/勝因 226

11.1.2.4.2 戦略的選択 226

11.1.2.4.3 弱み/競合上の脅威 227

11.1.3 シーメンス 228

11.1.3.1 事業概要 228

11.1.3.2 提供サービス 229

11.1.3.3 最近の動向 232

11.1.3.3.1 ソリューション/サービスの提供開始 232

11.1.3.3.2 取引実績 232

11.1.3.3.3 事業拡大 233

11.1.3.3.4 その他の動向 233

11.1.3.4 MnMの見解 233

11.1.3.4.1 主要な強み/競争優位性 233

11.1.3.4.2 戦略的選択 234

11.1.3.4.3 弱み/競合上の脅威 234

11.1.4 ロックウェル・オートメーション 235

11.1.4.1 事業概要 235

11.1.4.2 提供サービス 236

11.1.4.3 最近の動向 238

11.1.4.3.1 ソリューション/サービスの提供開始 238

11.1.4.3.2 取引実績 239

11.1.4.4 MnMの見解 240

11.1.4.4.1 主要な強み/競争優位性 240

11.1.4.4.2 戦略的選択 240

11.1.4.4.3 弱み/競合上の脅威 240

11.1.5 ハネウェル・インターナショナル社 241

11.1.5.1 事業概要 241

11.1.5.2 提供サービス 242

11.1.5.3 最近の動向 244

11.1.5.3.1 取引 244

11.1.5.4 MnMの見解 245

11.1.5.4.1 主要強み/勝利の権利 245

11.1.5.4.2 戦略的選択 245

11.1.5.4.3 弱み/競合上の脅威 245

11.1.6 GE VERNOVA 246

11.1.6.1 事業概要 246

11.1.6.2 提供サービス 247

11.1.6.3 最近の動向 248

11.1.6.3.1 取引 248

11.1.6.3.2 事業拡大 249

11.1.6.3.3 その他の動向 250

11.1.7 エマーソン・エレクトリック社 251

11.1.7.1 事業概要 251

11.1.7.2 提供サービス 252

11.1.7.3 最近の動向 254

11.1.7.3.1 取引 254

11.1.8 横河電機株式会社 255

11.1.8.1 事業概要 255

11.1.8.2 提供サービス 256

11.1.8.3 最近の動向 259

11.1.8.3.1 ソリューション/サービスの提供開始 259

11.1.8.3.2 取引実績 260

11.1.9 イートン 261

11.1.9.1 事業概要 261

11.1.9.2 提供サービス 262

11.1.9.3 最近の動向 263

11.1.9.3.1 取引 263

11.1.9.3.2 その他の動向 264

11.1.10 三菱電機株式会社 265

11.1.10.1 事業概要 265

11.1.10.2 提供サービス 267

11.2 その他の企業 268

11.2.1 アツコーポレーション 268

11.2.2 メッツォ 269

11.2.3 安川電機株式会社 270

11.2.4 SKF 271

11.2.5 アトラスコプコ 272

11.2.6 パーカー・ハニフィン 273

11.2.7 ダナハー・コーポレーション 274

11.2.8 カミンズ社 275

11.2.9 ヴァルティラ社 276

11.2.10 アルストム社 277

11.2.11 インガーソル・ランド社 278

11.2.12 インテック 279

11.2.13 プライム・コントロールズ・エルピー 280

11.2.14 ヴンデルリッヒ・マレック・エンジニアリング社 281

11.2.15 サムソン・エー・ジー 282

12 付録 283

12.1 ディスカッションガイド 283

12.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 286

12.3 カスタマイズオプション 288

12.4 関連レポート 288

12.5 著者詳細 289

表 1 リスク要因分析 40

表 2 エコシステムにおける企業の役割 59

表 3 産業サービス市場における主要特許リスト、2020 年~2024 年 62

表 4 HSコード847950に準拠するサービスの輸入データ(国別、

2020年~2024年(百万米ドル) 65

表5 HSコード847950に準拠するサービスの輸出データ(国別、

2020年~2024年 (百万米ドル) 66

表 6 米国から他国への輸出における HS コード 847950 準拠サービスの MFN 関税

2024 年 67

表 7 ポーターの 5 つの力による産業サービス市場への影響 67

表 8 上位 3 つの最終用途産業における購買プロセスに対するステークホルダーの影響力(%) 70

表 9 上位 3 つの最終用途産業における主な購買基準 70

表 10 北米:規制機関、政府機関、その他の組織の一覧 73

表 11 欧州:規制機関、政府機関、その他の組織の一覧 73

表 12 アジア太平洋地域:規制機関、政府機関、その他の組織の一覧 74

表 13 その他の地域:規制機関、政府機関、その他の組織の一覧 75

表 14 産業サービス市場:主要会議およびイベントの一覧 76

表 15 米国調整後の相互関税率、2025 年(10 億米ドル) 80

表 16 関税による価格の変化予測および最終用途産業への影響 81

表 17 産業サービス市場、サービスタイプ別、2021 年~2024 年 (百万米ドル) 87

表 18 サービスタイプ別産業サービス市場、2025 年~2030 年(百万米ドル) 87

表 19 エンジニアリングおよびコンサルティング:アプリケーション別産業サービス市場、2021 年~2024 年(百万米ドル) 89

表 20 エンジニアリングおよびコンサルティング:産業サービス市場、用途別、2025年~2030年(百万米ドル) 89

表 21 設置および試運転:産業サービス市場、

用途別、2021年~2024年 (百万米ドル) 92

表 22 設置および試運転:産業サービス市場、

用途別、2025 年~2030 年(百万米ドル) 92

表 23 運用改善および保守:産業サービス市場、用途別、2021 年~2024 年 (百万米ドル) 94

表 24 運用改善および保守:産業サービス市場、用途別、2025年~2030年 (百万米ドル) 94

表 25 産業サービス市場、用途別、2021 年~2024 年(百万米ドル) 100

表 26 産業サービス市場、用途別、2025 年~2030 年(百万米ドル) 100

表 27 MES:産業サービス市場、サービスタイプ別、

2021年~2024年(百万米ドル) 101

表 28 MES:産業サービス市場、サービスタイプ別、

2025年~2030年(百万米ドル) 101

表 29 MES:産業サービス市場、最終用途産業別、

2021年~2024年(百万米ドル) 102

表 30 MES:産業サービス市場、最終用途産業別、

2025年~2030年 (百万米ドル) 102

表 31 MES:産業サービス市場、地域別、2021年~2024年 (百万米ドル) 103

表 32 MES:産業サービス市場、地域別、2025年~2030年 (百万米ドル) 103

表 33 DCS:産業サービス市場、サービスタイプ別、

2021年~2024年(百万米ドル) 104

表 34 DCS:産業サービス市場、サービスタイプ別、

2025年~2030年(百万米ドル) 104

表 35 DCS:産業サービス市場、最終用途産業別、

2021年~2024年(百万米ドル) 104

表 36 DCS:産業サービス市場、最終用途産業別、

2025年~2030年(百万米ドル) 105

表 37 DCS:産業サービス市場、地域別、2021年~2024年(百万米ドル) 105

表 38 DCS:産業サービス市場、地域別、2025年~2030年(百万米ドル) 105

表 39 PLC:産業サービス市場、サービスタイプ別、

2021年~2024年(百万米ドル) 106

表 40 PLC:産業サービス市場、サービスタイプ別、

2025年~2030年(百万米ドル) 106

表 41 PLC:産業サービス市場、最終用途産業別、

2021年~2024年(百万米ドル) 107

表 42 PLC:産業サービス市場、最終用途産業別、

2025年~2030年(百万米ドル) 107

表 43 PLC:産業サービス市場、地域別、2021年~2024年(百万米ドル) 108

表 44 PLC:産業サービス市場、地域別、2025年~2030年(百万米ドル) 108

表 45 SCADA システム:産業サービス市場、サービスタイプ別、

2021 年~2024 年(百万米ドル) 109

表 46 SCADA システム:産業サービス市場、サービスタイプ別、

2025 年~2030 年(百万米ドル) 109

表 47 SCADA システム:産業サービス市場、最終用途産業別、

2021 年~2024 年(百万米ドル) 109

表 48 SCADA システム:産業サービス市場、最終用途産業別、

2025 年~2030 年(百万米ドル) 110

表 49 SCADA システム:産業サービス市場、地域別、

2021 年~2024 年(百万米ドル) 110

表 50 SCADA システム:産業サービス市場、地域別、

2025 年~2030 年(百万米ドル) 110

表 51 モーターおよびドライブ:産業サービス市場、サービスタイプ別、

2021 年~2024 年(百万米ドル) 112

表 52 モーター&ドライブ:産業サービス市場、サービスタイプ別、

2025~2030 年(百万米ドル) 113

表 53 モーター&ドライブ:産業サービス市場、最終用途産業別、

2021~2024 年 (百万米ドル) 113

表 54 モーター&ドライブ:産業サービス市場、最終用途産業別、

2025~2030 年(百万米ドル) 114

表 55 モーター&ドライブ:産業サービス市場、地域別、

2021年~2024年(百万米ドル) 114

表 56 モーター&ドライブ:産業サービス市場、地域別、

2025年~2030年(百万米ドル) 115

表 57 産業用ロボット:産業用サービス市場、サービスタイプ別、

2021年~2024年(百万米ドル) 115

表 58 産業用ロボット:産業用サービス市場、サービスタイプ別、

2025年~2030年(百万米ドル) 116

表 59 産業用ロボット:産業用サービス市場、最終用途産業別、2021年~2024年(百万米ドル) 116

表 60 産業用ロボット:産業用サービス市場、最終用途産業別、2025年~2030年(百万米ドル) 117

表 61 産業用ロボット:産業用サービス市場、地域別、

2021年~2024年 (百万米ドル) 117

表 62 産業用ロボット:産業サービス市場、地域別、

2025年~2030年(百万米ドル) 117

表 63 産業用 3D プリンター:産業サービス市場、サービスタイプ別、2021 年~2024 年(百万米ドル) 118

表 64 産業用 3D プリンター:産業用サービス市場、サービスタイプ別、2025 年~2030 年(百万米ドル) 118

表 65 産業用 3D プリンター:産業用サービス市場、最終用途産業別、2021 年~2024 年 (百万米ドル) 119

表 66 産業用 3D プリンター:産業用サービス市場、最終用途産業別、2025 年~2030 年(百万米ドル) 119

表 67 産業用 3D プリンター:産業サービス市場、地域別、

2021 年~2024 年(百万米ドル) 120

表 68 産業用 3D プリンター:産業サービス市場、地域別、

2025 年~2030 年(百万米ドル) 120

表 69 機能安全システム:産業サービス市場、サービスタイプ別、2021年~2024年(百万米ドル) 123

表 70 機能安全システム:産業サービス市場、サービスタイプ別、2025年~2030年 (百万米ドル) 123

表 71 機能安全システム:産業サービス市場、最終用途産業別、2021 年~2024 年(百万米ドル) 123

表 72 機能安全システム:産業サービス市場、最終用途産業別、2025年~2030年(百万米ドル) 124

表 73 機能安全システム:産業サービス市場、地域別、2021年~2024年(百万米ドル) 124

表 74 機能安全システム:産業サービス市場、地域別、2025年~2030年(百万米ドル) 125

表 75 産業用 PC:産業サービス市場、サービスタイプ別、

2021年~2024年 (百万米ドル) 126

表 76 産業用 PC:産業用サービス市場、サービスタイプ別、

2025 年~2030 年(百万米ドル) 126

表 77 産業用 PC:産業用サービス市場、最終用途産業別、

2021年~2024年(百万米ドル) 126

表 78 産業用 PC:産業用サービス市場、最終用途産業別、

2025年~2030年(百万米ドル) 127

表 79 産業用 PC:産業用サービス市場、地域別、

2021 年~2024 年(百万米ドル) 127

表 80 産業用 PC:産業用サービス市場、地域別、

2025 年~2030 年(百万米ドル) 128

表 81 ヒューマン・マシン・インターフェース:産業サービス市場、サービスタイプ別、2021年~2024年 (百万米ドル) 129

表 82 ヒューマン・マシン・インターフェース:産業サービス市場、サービスタイプ別、2025年~2030年(百万米ドル) 129

表 83 人間と機械のインターフェース:産業サービス市場、最終用途産業別、2021年~2024年(百万米ドル) 129

表 84 人間と機械のインターフェース:産業サービス市場、最終用途産業別、2025年~2030年 (百万米ドル) 130

表 85 ヒューマン・マシン・インターフェース:産業サービス市場、地域別、2021年~2024年 (百万米ドル) 130

表 86 ヒューマン・マシン・インターフェース:産業サービス市場、地域別、2025 年~2030 年(百万米ドル) 130

表 87 産業サービス市場、最終用途産業別、

2021 年~2024 年 (百万米ドル) 133

表 88 産業サービス市場、最終用途産業別、

2025 年~2030 年(百万米ドル) 133

表 89 自動車:産業サービス市場、用途別、

2021 年~2024 年 (百万米ドル) 135

表 90 自動車:産業サービス市場、用途別、

2025年~2030年 (百万米ドル) 135

表 91 航空宇宙:産業サービス市場、用途別、

2021年~2024年(百万米ドル) 137

表 92 航空宇宙:産業サービス市場、用途別、

2025年~2030年(百万米ドル) 137

表 93 化学製品:産業サービス市場、用途別、

2021年~2024年(百万米ドル) 140

表 94 化学製品:産業サービス市場、用途別、

2025年~2030年(百万米ドル) 140

表 95 食品・飲料:産業サービス市場、用途別、

2021年~2024年(百万米ドル) 143

表 96 食品・飲料:産業サービス市場、用途別、

2025年~2030年(百万米ドル) 143

表 97 金属・鉱業:産業サービス市場、用途別、

2021年~2024年(百万米ドル) 145

表 98 金属・鉱業:産業サービス市場、用途別、

2025年~2030年(百万米ドル) 145

表 99 石油・ガス:産業サービス市場、用途別、

2021年~2024年(百万米ドル) 146

表 100 石油・ガス:産業サービス市場、用途別、

2025年~2030年(百万米ドル) 147

表 101 医薬品:産業サービス市場、用途別、

2021年~2024年(百万米ドル) 148

表 102 医薬品:産業サービス市場、用途別、

2025年~2030年(百万米ドル) 148

表 103 エネルギー・電力:産業サービス市場、用途別、

2021年~2024年 (百万米ドル) 150

表 104 エネルギーおよび電力:産業サービス市場、用途別、

2025 年から 2030 年(百万米ドル) 150

表 105 水および廃水:産業サービス市場、用途別、

2021 年~2024 年(百万米ドル) 152

表 106 水および廃水:産業サービス市場、用途別、

2025 年~2030 年(百万米ドル) 152

表 107 半導体:産業サービス市場、用途別、

2021年~2024年(百万米ドル) 154

表 108 半導体:産業サービス市場、用途別、

2025年~2030年 (百万米ドル) 154

表 109 紙・パルプ:産業サービス市場、用途別、

2021年~2024年(百万米ドル) 156

表 110 紙・パルプ:産業サービス市場、用途別、

2025年~2030年(百万米ドル) 156

表 111 その他の最終用途産業:産業サービス市場、用途別、2021年~2024年(百万米ドル) 158

表 112 その他の最終用途産業:産業サービス市場、用途別、2025年~2030年(百万米ドル) 158

表 113 産業サービス市場、地域別、2021年~2024年(百万米ドル) 160

表 114 地域別産業サービス市場、2025 年~2030 年(百万米ドル) 160

表 115 北米:国別産業サービス市場、

2021 年~2024 年(百万米ドル) 162

表 116 北米:国別産業サービス市場、

2025 年~2030 年(百万米ドル) 163

表 117 北米:用途別産業サービス市場、

2021 年~2024 年(百万米ドル) 163

表 118 北米:産業サービス市場、用途別、

2025年~2030年(百万米ドル) 164

表 119 ヨーロッパ:産業サービス市場、国別、

2021年~2024年(百万米ドル) 167

表 120 ヨーロッパ:産業サービス市場、国別、

2025年~2030年(百万米ドル) 168

表 121 ヨーロッパ:産業サービス市場、用途別、

2021年~2024年(百万米ドル) 168

表 122 ヨーロッパ:産業サービス市場、用途別、

2025 年~2030 年(百万米ドル) 169

表 123 アジア太平洋地域:産業サービス市場、国別、

2021 年~2024 年(百万米ドル) 174

表 124 アジア太平洋地域:国別産業サービス市場、

2025年~2030年(百万米ドル) 175

表 125 アジア太平洋地域:用途別産業サービス市場、

2021年~2024年(百万米ドル) 175

表 126 アジア太平洋地域:産業サービス市場、用途別、

2025年~2030年(百万米ドル) 176

表 127 行:産業サービス市場、地域別、2021年~2024年(百万米ドル) 179

表 128 行:産業サービス市場、地域別、2025年~2030年(百万米ドル) 179

表 129 行:産業サービス市場、用途別、

2021年~2024年(百万米ドル) 180

表 130 行:産業サービス市場、用途別、

2025年~2030年(百万米ドル) 180

表 131 中東:国別産業サービス市場、

2021年~2024年(百万米ドル) 181

表 132 中東:国別産業サービス市場、

2025年~2030年(百万米ドル) 182

表 133 GCC:国別産業サービス市場、2021年~2024年(百万米ドル) 182

表 134 GCC:国別産業サービス市場、2025年~2030年(百万米ドル) 182

表 135 アフリカ:国別産業サービス市場、

2021 年~2024 年(単位:百万米ドル) 185

表 136 アフリカ:国別産業サービス市場、

2025 年~2030 年(単位:百万米ドル) 185

表 137 産業サービス市場における企業による戦略の概要 187

表 138 産業サービス市場:競争の程度、2024 年 191

表 139 産業サービス市場:地域別フットプリント 197

表 140 産業サービス市場:サービスタイプのフットプリント 198

表 141 産業サービス市場:アプリケーションのフットプリント 199

表 142 産業サービス市場:エンドユース産業のフットプリント 200

表 143 産業サービス市場:スタートアップ/中小企業リスト 203

表 144 産業サービス市場:主要スタートアップ/中小企業の競争力ベンチマーク 204

表 145 産業サービス市場:ソリューション/サービスの開始、

2022年1月~2025年7月 206

表 146 産業サービス市場:取引、2022年1月~2025年7月 208

表 147 産業サービス市場:事業拡大、

2022年1月~2025年7月 214

表 148 産業サービス市場:その他の動向、2022年1月~2025年7月 215

表 149 ABB:会社概要 216

表 150 ABB:提供サービス 218

表 151 ABB:ソリューション/サービスの開始 219

表 152 ABB:取引 219

表 153 シュナイダーエレクトリック:会社概要 222

表 154 シュナイダーエレクトリック:提供サービス 223

表 155 シュナイダーエレクトリック:ソリューション/サービスの開始 225

表 156 シュナイダーエレクトリック:取引 226

表 157 シーメンス:会社概要 228

表 158 SIEMENS:提供サービス 229

表 159 SIEMENS:ソリューション/サービスの開始 232

表 160 SIEMENS:取引 232

表 161 SIEMENS:事業拡大 233

表 162 SIEMENS:その他の展開 233

表 163 ロックウェル・オートメーション:会社概要 235

表 164 ロックウェル・オートメーション:提供サービス 236

表 165 ロックウェル・オートメーション:ソリューション/サービスの開始 238

TABLE 166 ロックウェル・オートメーション:取引 239

TABLE 167 ハネウェル・インターナショナル社:会社概要 241

TABLE 168 ハネウェル・インターナショナル社:提供サービス 242

TABLE 169 ハネウェル・インターナショナル社:取引 244

表 170 GE バーノバ:会社概要 246

表 171 GE バーノバ:提供サービス 247

表 172 GE バーノバ:取引 248

表 173 GE VERNOVA:事業拡大 249

表 174 GE VERNOVA:その他の展開 250

表 175 EMERSON ELECTRIC CO.:会社概要 251

表 176 EMERSON ELECTRIC CO.:提供サービス 252

表 177 エマソン・エレクトリック社:取引 254

表 178 横河電機株式会社:会社概要 255

表 179 横河電機株式会社:提供サービス 256

表 180 横河電機株式会社:ソリューション/サービスの開始 259

表 181 横河電機株式会社:取引 260

表 182 イートン:会社概要 261

表 183 イートン:提供サービス 262

表 184 イートン:取引 263

表 185 イートン:その他の展開 264

表 186 三菱電機株式会社:会社概要 265

表 187 三菱電機株式会社:提供サービス 267

表 188 ATS 社:会社概要 268

表 189 METSO 社:会社概要 269

表 190 安川電機株式会社:会社概要 270

表 191 SKF 社:会社概要 271

表 192 アトラスコプコ AB:会社概要 272

表 193 パーカー・ハニフィン社:会社概要 273

表 194 ダナハー社:会社概要 274

表 195 カミンズ社:会社概要 275

表 196 WÄRTSILÄ:会社概要 276

表 197 ALSTOM SA:会社概要 277

表 198 INGERSOLL RAND:会社概要 278

表 199 INTECH:会社概要 279

表 200 PRIME CONTROLS, LP:会社概要 280

表 201 WUNDERLICH-MALEC ENGINEERING, INC.:会社概要 281

表 202 SAMSON AG:会社概要 282

| ※参考情報 産業サービスとは、製造業や生産業に関連する様々なサービスを指します。これには、設備の保守やメンテナンス、製造プロセスの最適化、エネルギー管理、物流の効率化、安全管理、環境保護に関するサービスなどが含まれます。産業サービスは、企業が生産性を向上させ、コストを削減し、持続可能な形で事業を展開するために重要な役割を果たします。 産業サービスは大きく分類すると、予防保守、修理、改善、コンサルティングサービス、トレーニング、システムインテグレーションなどに分けられます。予防保守は、設備や機械の故障を未然に防ぐための定期的な点検やメンテナンスを行うもので、故障によるダウンタイムを減少させ、生産性を高めます。修理サービスは、故障が発生した際の迅速な対応を行い、設備の稼働をできるだけ早く復旧させることを目的とします。 改善サービスは、生産プロセスを分析し、課題を特定して改善策を提案するサービスです。これにより、生産効率が向上し、無駄を減らすことが可能になります。コンサルティングサービスは、専門家が企業のニーズに応じて戦略的なアドバイスを提供し、事業運営の最適化をサポートします。トレーニングサービスは、従業員に必要な技術や知識を提供し、各業務のスキル向上を図ります。 さらに、システムインテグレーションは、異なる設備やシステムを統合し、より効率的な運用を実現するためのサービスです。これにより、情報の流れや業務プロセスがスムーズになり、企業全体の生産性が向上します。 産業サービスの用途は広範で、製造業、エネルギー産業、物流、インフラストラクチャー、食品加工など、様々な分野で利用されています。たとえば、製造業では、工場の生産ラインの効率化や設備の稼働率を向上させるために、産業サービスが重要な役割を担っています。また、エネルギー産業では、発電所のメンテナンスや再生可能エネルギーの活用に向けたコンサルティングが行われています。 近年、産業サービスに関連する技術も進化しています。IoT(インターネット・オブ・シングス)技術の普及により、機械や設備がリアルタイムでデータを収集し、分析することが可能になりました。これにより、故障予測や効率的なメンテナンスが実現し、ダウンタイムを縮小することができます。また、AI(人工知能)を活用した分析技術が進化することで、より高度なデータ分析や生産プロセスの最適化が可能になっています。 さらに、デジタルツイン技術は、実際の設備やプロセスの仮想モデルを作成し、シミュレーションや予測分析を行うことを可能にします。この技術を使用することで、企業は事前に問題を特定し、効果的な改善策を実施することができます。 環境への配慮も産業サービスにおいて重要な要素であり、持続可能な開発目標(SDGs)に基づいた提供が求められています。業界全体でエネルギー効率や廃棄物削減の取り組みが進められており、このための分析やコンサルティングが産業サービスの中でも重要な位置を占めるようになっています。 加えて、サプライチェーンの最適化も産業サービスの中で重要なテーマです。企業がグローバルに競争する中で、効率的な物流と供給管理は極めて重要です。これに関連するサービスは、在庫管理の最適化、輸送の効率化、取引先との連携強化など、多岐にわたります。 まとめると、産業サービスは現代の製造業や生産業において不可欠な要素であり、技術の進化に伴いその内容も変化しています。企業は、これらのサービスを通じて生産性を向上させ、競争力を維持していく必要があります。産業サービスは、効率化、コスト削減、持続可能性の実現に寄与しており、今後もますます重要な役割を果たすでしょう。 |