熱可塑性エラストマー市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域における熱可塑性エラストマー市場の成長は、急速な産業化、都市開発、高性能で持続可能な材料に対する消費者の需要の高まりによって促進されています。自動車生産の増加、医療インフラの拡大、電子機器の成長が、耐久性に優れ、軽量で柔軟な素材へのニーズを後押ししています。

熱可塑性エラストマー市場は、特に自動車、医療、消費財、電子産業における、持続可能で軽量かつ高性能な素材に対する需要の高まりに牽引され、着実な成長を遂げています。

バイオベースの配合の開発、材料特性の向上、加工技術の改善などの技術進歩は、熱可塑性エラストマー市場における持続可能性、性能、設計の柔軟性を高める大きな機会となっています。

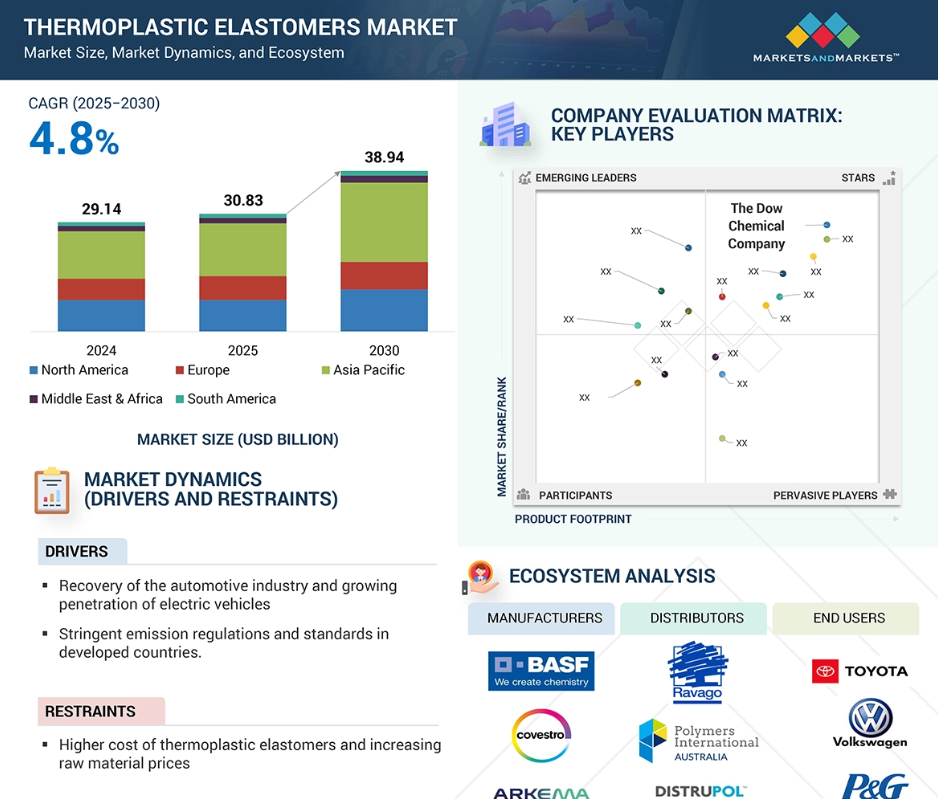

アジア太平洋地域は、予測期間中のCAGRが5.7%で最も急成長する市場と予測されています。

厳しい規制基準、高い製造コスト、過酷な条件下での熱安定性や機械的強度に対する懸念といった課題が、熱可塑性エラストマー市場の成長を妨げています。

熱可塑性エラストマーの世界市場ダイナミクス

DRIVER: 自動車産業の回復と電気自動車への高い需要、先進国における厳しい排ガス規制と基準

熱可塑性エラストマー(TPE)の需要は自動車産業が強く牽引しており、その重要性は電気自動車(EV)の普及によってさらに高まっています。従来型の自動車では、より重いプラスチックや従来型の材料に代わる軽量材料として熱可塑性エラストマーの使用が増加しており、自動車全体の軽量化と燃費の向上に貢献しています。

熱可塑性エラストマーは、シーリングやガスケット用途で重要な役割を果たし、構造的完全性を確保し、漏れを防止し、環境暴露から保護します。さらに、振動減衰性と遮音性に優れ、乗り心地と室内の快適性を向上させます。

電気自動車への移行に伴い、熱可塑性エラストマーには、バッテリー・シーリング・システム、ケーブル絶縁、ノイズ低減部品など、電気自動車の安全で効率的な運転に不可欠な新たな用途が加わりました。自動車メーカーが環境の持続可能性を追求する中、特にEVセグメントでは、エコフレンドリーでリサイクル可能な熱可塑性エラストマーへのシフトが加速しています。熱可塑性エラストマーの配合をカスタムエンジニアリングできるため、自動車メーカーは、持続可能性の目標に沿いつつ、自動車固有の性能要件や耐久性要件に柔軟に対応することができます。

アジア太平洋地域は世界の自動車生産台数の58.3%以上を占めており、中国、インド、日本、東南アジア諸国などがその牽引役となっています。自動車設計と材料工学における継続的な技術の進歩と革新は、この地域での熱可塑性エラストマーの採用をさらに促進し、世界の熱可塑性エラストマー市場における戦略的重要性を強化すると予想されます。

制約:熱可塑性エラストマーのコスト上昇と原材料価格の上昇

熱可塑性エラストマー(TPE)の魅力は、ゴムのような素材に代わる低予算の代替品として知られていましたが、そのコスト上昇によって色あせ始めています。この価格高騰の主な要因は、スチレン、エチレン、ベンゼンなど、熱可塑性エラストマーの生産に必要不可欠な原材料の高騰です。これらの原料は、川下産業からの世界需要の変動、納入遅延によるサプライチェーンの混乱、生産活動の抑制など、さまざまな理由で価格が変動しています。例えば、需要の地域的な一貫性の欠如がサプライチェーンに負担をかけ、輸送のボトルネックや製造能力の不足が価格をさらに押し上げています。市場予測によると、原材料価格の上昇が続けば、この問題はさらに悪化するとのこと。自動車、消費財、医療分野など、熱可塑性エラストマーに依存する産業は、生産コストの上昇により、製品価格や市場での競争力に影響を及ぼす可能性があります。こうした課題を克服するために、熱可塑性エラストマー産業は戦略的な調達手段を採用し、サプライ・チェーンの途絶を回避するためにより弾力性のあるサプライ・チェーンを構築するか、熱可塑性エラストマー以外の代替材料を調達して熱可塑性エラストマーのコスト上昇に対応する必要がある。

可能性:バイオベース熱可塑性エラストマーの新興市場

バイオベース熱可塑性エラストマーは、植物油、脂肪酸、でんぷんなどの再生可能な原料から作られ、従来の熱可塑性エラストマーに代わる高性能の代替材料として台頭しつつあります。これらの材料は、電子機器、スポーツ用品、履物などの産業で使用するのに匹敵する、あるいはそれ以上に優れた特性を提供すると同時に、環境に対する懸念の高まりにも対応しています。

バイオベース熱可塑性エラストマーの開発により、生分解性が向上し、化石資源への依存が大幅に軽減されます。その商業化は、持続可能でエコフレンドリーな素材に対する需要の高まりに後押しされ、新たな市場機会をもたらしています。BASFやルーブリゾールなどの大手メーカーはすでに、靴、自動車、電子産業、産業機器、繊維製品などの用途をターゲットとしたバイオベースの熱可塑性ポリウレタン(TPU)を発表しています。

トウモロコシデンプン、小麦デンプン、ポリヒドロキシ酪酸(PHB)、ポリ乳酸(PLA)、ヒマシ油、パーム油など、さまざまなバイオポリマーが、バイオベースTPU生産の主原料となっています。技術の進歩により、石油由来のTPUとほぼ同等の性能特性を持つバイオベースTPUが開発されました。

バイオベースの熱可塑性エラストマー分野は、特に採用が最も活発な北米とヨーロッパで、持続可能な材料を促進する有利な規制の枠組みと政府のインセンティブによってさらに推進されています。これを受けて、メーカー各社は、製品ポートフォリオの拡充、性能特性の向上、生産プロセスのスケールアップのための研究開発投資を強化しています。

世界の産業が循環型経済と低炭素経済へのシフトを加速する中、バイオベース熱可塑性エラストマーの継続的な革新と市場浸透は、持続可能性目標と材料性能基準の両方を推進するための重要な道筋となります。

課題 熱可塑性エラストマー内部品の交換

熱可塑性エラストマー(TPE)は、その汎用性、加工のしやすさ、多様な産業への幅広い適用性により、ますます認知されるようになっています。このような利点があるにもかかわらず、TPEは代替材料との競争が激化しており、特定の高性能用途やニッチ用途での採用が難しくなっています。

従来型の加硫ゴムは、厳しい環境下での実証済みの性能と数十年にわたる産業での使用実績により、依然として強力な競争相手となっています。同様に、熱硬化性エラストマーは、優れた耐薬品性、熱安定性、および長期的な機械的耐久性を必要とする用途において明確な優位性を維持しています。

同時に、バイオプラスチックをはじめとする持続可能なバイオベース材料の台頭は、産業分野全体の材料選択のパラダイムを変えつつあります。このような環境に優しい代替材料は、持続可能性と環境負荷の低減を優先するメーカーや消費者の間で支持を集めており、熱可塑性エラストマーには機能面でも環境面でもさらなる進化を求める圧力がかかっています。

熱可塑性エラストマー産業が競争力を維持するためには、加工効率、設計の柔軟性、リサイクル性といった本来の利点を活かしながら、継続的な技術革新を優先する必要があります。耐熱性、疲労寿命、化学的適合性などの高性能特性の向上を目指した研究開発を進めると同時に、持続可能な熱可塑性エラストマーの配合を開発することが鍵となります。

最終的には、熱可塑性エラストマー産業が明確な用途別の利点を示し、世界的な持続可能性の目標に沿い、自動車、電子機器、医療、消費財などのセクターで変化する材料需要に動的に対応できるかどうかが、市場の妥当性を維持できるかどうかの鍵を握ると思われます。

熱可塑性エラストマーの世界市場エコシステム分析

熱可塑性エラストマー市場のエコシステムには、原料サプライヤー、熱可塑性エラストマーメーカー、流通業者、エンドユーザーが含まれます。原料サプライヤーは、スチレン系ブロック共重合体、熱可塑性ポリウレタン、オレフィンブレンドなど、さまざまな熱可塑性エラストマー化学物質を提供しており、メーカーはこれらの化学物質を使用して熱可塑性エラストマーコンパウンドを製造します。熱可塑性エラストマーメーカーは、規制要件に妥協することなく、多くの最終用途産業のニーズを満たすためにさまざまな種類を製造しています。ディストリビューターは、適切なサプライチェーンを通じて市場参入を実現します。自動車、医療、消費財、建設、電子、産業の各分野では、シーリング、振動減衰、柔軟な部品、ソフトタッチのグリップ、医療用チューブなどの用途に汎用性があるため、熱可塑性エラストマーが利用されています。

スチレン系ブロック共重合体は予測期間中に急成長する種類に

スチレン系ブロック共重合体(SBC)は、予測期間中、熱可塑性エラストマー市場で最も急成長するセグメントのひとつになると予想されます。この成長は主に、SBCが柔軟性、強度、使いやすさのバランスに優れているためです。SBCは、靴底、接着剤、シーラント、ソフトタッチグリップ、医療・パーソナルケア製品など、日常生活で目にするさまざまな製品に使用されています。SBCの主な利点の一つは、射出成形や押出成形などの標準的なプラスチック製造技術で簡単に加工できるため、大量生産が安価にできることです。SBCは軽量で柔らかく、多くの柔らかい製品がSBCで作られています。SBCは包装産業で好まれる材料であり、衛生用品や医療用品の場合、その安全な使用と刺激の少なさを反映しています。リサイクルが可能であり、エネルギー負荷の少ない従来型であることから、特に持続可能性を重視する産業が増えるにつれて、SBCの人気が高まっています。発展途上国は、自動車、消費財、ヘルスケア分野で需要を創出し続けており、SBCの使用は急速に拡大し、将来に向けて確固たる基盤を持つ市場にさらなる需要を生み出すと予想されます。

予測期間中に最速の成長を記録する自動車産業

自動車産業は、予測期間中に熱可塑性エラストマーの使用において最も速い成長を記録すると予想されます。これは、自動車メーカーが軽量で耐久性があり、さまざまな形状に成形しやすい材料を求めているためです。熱可塑性エラストマーは、自動車全体の軽量化に役立ち、燃費の向上と排出ガスの低減を実現するため、自動車産業に最適です。PEは、ドアシール、バンパー、内装パネル、グリップ、ボンネット部品など、自動車の多くの部品にも使用されています。柔軟性、耐熱性、耐薬品性に優れ、長持ちするため、これらの用途に最適です。電気自動車(EV)では、熱可塑性エラストマーは騒音や振動の制御に役立ち、フレキシブルケーブルや充電部品に使用できるため、その重要性はさらに高まっています。特に中国やインドなどの発展途上国では、より多くの人々が自動車を購入するようになり、より優れた、より効率的な材料が望まれるようになっています。熱可塑性エラストマーは、リサイクル可能でエコフレンドリーな材料を使用するという自動車メーカーの取り組みにより、競争上の優位性を持っています。これらの要因により、熱可塑性エラストマーの自動車市場への採用が加速しています。

予測期間中、アジア太平洋地域が最も急成長する市場

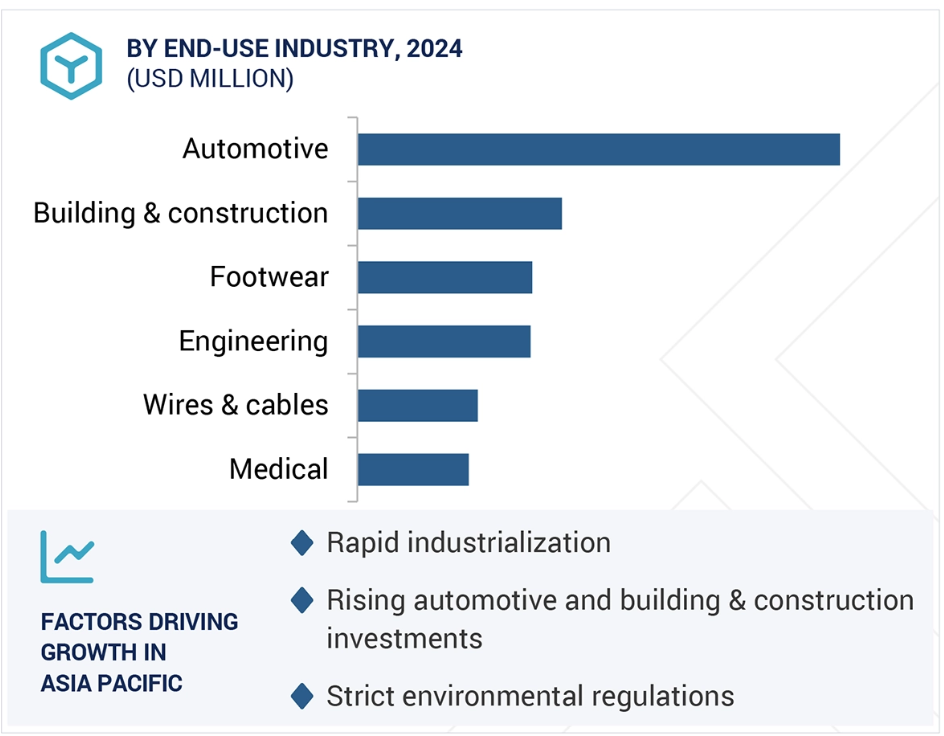

熱可塑性エラストマーは、今後数年間、アジア太平洋地域で最も速い速度で成長する見込みです。この地域の消費財産業、電子産業、医療産業、自動車産業、建設産業が盛んなことが、この急拡大の要因です。中国、インド、日本、韓国などの国々における製造業ブームは、熱可塑性エラストマーのような柔軟で高性能な素材への需要を高めています。人口の増加、都市化の進展、可処分所得の増加により、衣料品、自動車部品、医療機器、家庭用品、電子機器など、さまざまな用途で使用されるTPEを使った製品が求められています。熱可塑性エラストマーは軽量で加工しやすく、リサイクル可能なため、これらの産業にとって理にかなっており、製造業者は高品質で持続可能な、柔軟性のある軽量製品を手に入れることができます。熱可塑性エラストマー市場とアジア太平洋地域には、熱可塑性エラストマー市場を支援するために政府が制定したさまざまな規制や機関があります。例えば、中国のエコフレンドリー環境省やインドの中央公害管理委員会は、エコフレンドリーでリサイクル可能な材料の使用を奨励しています。自動車の排ガスに関する関連規制や製品に関する連邦規制は、従来型の材料をより優れた選択肢に置き換えたり、熱可塑性エラストマーの使用を検討したりするインセンティブをメーカーに与えています。

2025年から2030年にかけて最も高いCAGRを達成する地域

インド: この地域で最も急成長している市場

熱可塑性エラストマー市場の最新動向

- 2023年9月、ダウ・ケミカルがテキサス州フリーポートでMDI蒸留・プレポリマー施設の操業を開始。

- 2023年8月、コベストロAGが中国・上海の統合サイトでポリウレタンエラストマーシステムの新プラントの生産を開始。

- 2023年3月、アルケマSAとEngie SAがフランスで、アルケマの3Dプリンティング材料のカーボンフットプリントの削減を目的とした、年間300GWhの再生可能バイオメタンの供給に関する契約を締結。

- 2023年2月、コベストロAGは中国の珠海市に最大の熱可塑性ポリウレタン施設を設立し、ソリューション&スペシャリティーズに投資。

主な市場プレーヤー

熱可塑性エラストマー市場の主要プレーヤーは以下の通り。

Arkema SA (France)

Asahi Kasei Corporation (Japan)

BASF SE (Germany)

The Dow Chemical Company (US)

Covestro AG (Germany)

Huntsman Corporation (US)

Exxon Mobil Corporation (US)

Mitsubishi Chemical Group Corporation (Japan)

Lubrizol Corporation (US)

DuPont de Nemours, Inc. (US)

SIBUR Holding (Moscow)

Dynasol Group (Spain)

Celanese Corporation (US)

ZEON Corporation (Japan)

LyondellBasell Industries N.V. (Netherlands)

Elastron (Turkey)

Alphagary Group (England)

Washington Penn (US)

HEXPOL AB (Sweden)

Noble Polymers, Inc. (US)

Teknor Apex Company (US)

GAF (US)

Shenzhen Haosu Industrial Co., Ltd. (China)

Dhruv Polychem Pvt. Ltd. (India)

RTP Company (US)

1 はじめに 31

1.1 調査目的 31

1.2 市場の定義 31

1.3 調査範囲 33

1.3.1 対象市場と地域範囲 33

1.3.2 対象範囲と除外範囲 34

1.3.3 考慮した年数 34

1.4 通貨 34

1.5 単位の考慮 35

1.6 制限事項 35

1.7 利害関係者 35

1.8 変更点のまとめ 36

2 調査方法 37

2.1 調査データ 37

2.1.1 二次データ 38

2.1.1.1 二次資料からの主要データ 38

2.1.2 一次データ 38

2.1.2.1 一次資料からの主要データ 39

2.1.2.2 一次インタビューの内訳 40

2.1.2.3 主要な一次参加者 40

2.1.3 供給サイドからのアプローチ 41

2.2 市場規模の推定 41

2.2.1 ボトムアップアプローチ 42

2.2.2 トップダウンアプローチ 42

2.3 データの三角測量 43

2.4 リサーチの前提 44

3 エグゼクティブサマリー 45

4 プレミアムインサイト 48

4.1 熱可塑性エラストマー市場におけるプレーヤーにとっての魅力的な機会 48

4.2 アジア太平洋地域:熱可塑性エラストマー市場:種類別、国別 49

4.3 熱可塑性エラストマー市場:種類別 49

4.4 熱可塑性エラストマー市場:最終用途産業別 50

4.5 熱可塑性エラストマー市場:地域別 50

5 市場の概要 51

5.1 はじめに 51

5.2 市場ダイナミクス 51

5.2.1 ドライバー 52

5.2.1.1 自動車産業の回復と電気自動車の高い需要 52

5.2.1.2 先進国における厳しい排ガス規制と基準 53

5.2.1.3 医療用エラストマー需要の増加 54

5.2.2 抑制要因 54

5.2.2.1 熱可塑性エラストマーのコスト上昇と原材料価格の上昇 54

5.2.3 機会 55

5.2.3.1 バイオベース熱可塑性エラストマーの新興市場 55

5.2.4 課題 56

5.2.4.1 他の材料との競合が大きな課題 56

6 産業動向 57

6.1 顧客ビジネスに影響を与えるトレンド/混乱 57

6.2 価格分析 58

6.2.1 平均販売価格動向(用途別) 58

6.2.2 平均販売価格動向:地域別 59

6.2.3 価格に影響を与える要因 59

6.3 バリューチェーン分析 60

6.4 エコシステム分析 62

6.5 技術分析 63

6.5.1 主要技術 63

6.5.1.1 押出成形 63

6.5.1.2 射出成形 64

6.5.1.3 オーバーモールディング 64

6.5.2 補足技術 65

6.5.2.1 先進製造技術 65

6.6 熱可塑性エラストマー市場におけるGEN AIの影響 65

6.7 特許分析 66

6.7.1 導入 66

6.7.2 アプローチ 66

6.7.3 上位出願者 67

6.8 貿易分析 70

6.8.1 HSコード400219に関連する国別輸入データ、

2018-2023 (百万米ドル) 71

6.8.2 HSコード400219に関連する輸出データ(国別) 71

2018-2023年(百万米ドル) 72

6.8.3 HSコード390950に関連する輸入データ(国別) 72

2018-2023年(百万米ドル) 73

6.8.4 HSコード390950に関連する輸出データ(国別) 73

2018-2023年(百万米ドル) 74

6.8.5 HSコード390290に関連する輸入データ(国別) 74

2018-2023年(百万米ドル) 75

6.8.6 HSコード390290に関連する輸出データ(国別) 75

2018-2023年(百万米ドル) 76

6.8.7 HSコード400299に関連する輸入データ(国別

2018-2023年(百万米ドル) 77

6.8.8 HSコード400299に関連する輸出データ(国別

2018-2023年(百万米ドル) 78

6.8.9 HSコード390720に関連する輸入データ(国別) 78

2018-2023年(百万米ドル) 79

6.8.10 HSコード390720に関連する輸出データ(国別) 79

2018-2023年(百万米ドル) 80

6.9 2024-2025年の主要会議・イベント 81

6.10 関税と規制の状況 82

6.10.1 関税データ(HS コード:400219) ゴム;合成、スチレンブタジエンゴム(SBR)およびカルボキシル化スチレンブタジエンゴム(XSBR)(ラテックスを除く)、一次形態または板、シート、ストリップ 82

6.10.2 規制機関、政府機関、その他の組織 83

6.10.3 規制の枠組み 86

6.11 ポーターの5つの力分析 87

6.11.1 新規参入企業の脅威 88

6.11.2 代替品の脅威 88

6.11.3 供給者の交渉力 89

6.11.4 買い手の交渉力 89

6.11.5 競合の激しさ 90

6.12 主要ステークホルダーと購買基準 90

6.12.1 購入プロセスにおける主要ステークホルダー 90

6.12.2 購入基準 91

6.13 ケーススタディ分析 92

6.13.1 エスタンVSN による性能と耐久性の向上 92

6.13.2 歯ブラシヘッド製造におけるサステナビリティの向上 92

6.13.3 BASFのエラストランによるスマートフォンカバーの性能向上 93

6.14 マクロ経済分析 93

6.14.1 導入 93

6.14.2 GDPの動向と予測 93

6.15 投資と資金調達のシナリオ 94

6.16 2025年アメリカ関税の熱可塑性エラストマー市場への影響 95

6.16.1 導入 95

6.16.2 主要関税率 95

6.16.3 価格への影響分析 95

6.16.4 国・地域への影響 96

6.16.4.1 アメリカ 96

6.16.4.2 アジア太平洋地域 96

6.16.4.3 ヨーロッパ 96

6.16.5 最終用途産業への影響 96

7 熱可塑性エラストマー市場:種類別 97

7.1 はじめに 98

7.2 スチレン系ブロック共重合体 100

7.2.1 産業用途でのスチレン系ブロック共重合体の使用増加が需要を押し上げる 100

7.3 熱可塑性ポリウレタン 101

7.3.1 履物産業における熱可塑性ポリウレタンの採用増加が市場を牽引 101

7.4 熱可塑性ポリオレフィン 102

7.4.1 自動車産業での使用の増加が市場を牽引 102

7.5 熱可塑性バルカニゼット 102

7.5.1 自動車産業における熱可塑性加硫剤の普及が市場を牽引 102

7.6 ポリエーテルブロックアミドエラストマー 103

7.6.1 産業用途への適性を高める高性能特性 103

7.7 コポリエステルエーテルエラストマー 103

7.7.1 自動車産業での需要増加が市場を押し上げる 103

8 熱可塑性エラストマー市場:最終用途産業別 104

8.1 はじめに 105

8.2 自動車 108

8.2.1 電気自動車生産の増加が需要を牽引 108

8.3 建築・建設 110

8.3.1 期待される景気回復と政府の経済包装が市場を牽引 110

8.4 履物 110

8.4.1 熱可塑性エラストマーの高度な特性が市場を押し上げる 110

8.5 電線・ケーブル 111

8.5.1 電線・ケーブル用途の増加が市場を牽引 111

8.6 医療用 112

8.6.1 熱可塑性エラストマーと医療機器の適合性が市場を牽引 112

8.7 エンジニアリング 113

8.7.1 製造業の成長が市場を牽引 113

8.8 その他 113

9 熱可塑性エラストマー市場:地域別 114

9.1 はじめに 115

9.2 南米アメリカ 117

9.2.1 アメリカ 122

9.2.1.1 自動車生産における熱可塑性エラストマーの使用に直接影響する電動モビリティ 122

9.2.2 カナダ 127

9.2.2.1 成長する建設産業が市場を押し上げる 127

9.2.3 メキシコ 131

9.2.3.1 自動車産業への投資と拡大が市場を牽引 131

9.3 ヨーロッパ 134

9.3.1 ドイツ 140

9.3.1.1 電動モビリティへの投資が市場を押し上げる 140

9.3.2 イギリス 144

9.3.2.1 電気自動車の普及が市場を牽引 144

9.3.3 フランス 148

9.3.3.1 電気自動車と持続可能な交通産業における意欲的な取り組みが需要を牽引 148

9.3.4 ロシア 152

9.3.4.1 建設産業の復活が市場を牽引 152

9.3.5 イタリア 156

9.3.5.1 先進製造技術の成長が市場を押し上げる 156

9.3.6 トルコ 160

9.3.6.1 成長する履物産業が市場を押し上げる 160

9.3.7 その他のヨーロッパ 164

9.4 アジア太平洋地域 167

9.4.1 中国 174

9.4.1.1 自動車産業の成長が市場を牽引 174

9.4.2 日本 178

9.4.2.1 排出ガス規制の遵守が市場を牽引 178

9.4.3 韓国 182

9.4.3.1 電気自動車の拡大計画が市場を牽引 182

9.4.4 インド 186

9.4.4.1 FDIイニシアティブが市場を牽引 186

9.4.5 インドネシア 190

9.4.5.1 医療機器産業の成長が市場を牽引 190

9.4.6 台湾 194

9.4.6.1 デジタル変革への注力が市場を牽引 194

9.4.7 その他のアジア太平洋地域 198

9.5 中東・アフリカ 202

9.5.1 湾岸協力会議加盟国 207

9.5.1.1 建築・建設産業への投資が需要を牽引 207

9.5.1.2 サウジアラビア 210

9.5.1.2.1 EV生産の増加が市場を牽引 210

9.5.1.3 アラブ首長国連邦 214

9.5.1.3.1 建設セクターの成長が市場を牽引 214

9.5.1.4 その他のGCC諸国 217

9.5.2 南アフリカ 221

9.5.2.1 成長する最終用途産業が市場を牽引 221

9.5.3 その他の中東・アフリカ 225

9.6 南米アメリカ 229

9.6.1 ブラジル 233

9.6.1.1 自動車最終用途産業の力強い回復が成長を後押し 233

9.6.2 アルゼンチン 237

9.6.2.1 政府による自動車産業への投資促進が需要を牽引 237

9.6.3 その他の南米アメリカ 241

10 競争環境 245

10.1 概要 245

10.2 主要企業の戦略/勝利への権利 245

10.3 収益分析 247

10.4 市場シェア分析 248

10.5 企業評価と財務指標 250

10.5.1 企業評価 250

10.5.2 財務指標 251

10.6 ブランド/製品の比較 252

10.7 企業評価マトリックス:主要企業、2024年 253

10.7.1 スター企業 253

10.7.2 新興リーダー 253

10.7.3 浸透型プレーヤー 253

10.7.4 参加企業 253

10.7.5 企業フットプリント:主要プレーヤー、2024年 255

10.7.5.1 企業フットプリント 255

10.7.5.2 素材フットプリント 255

10.7.5.3 最終用途産業のフットプリント 256

10.7.5.4 地域別フットプリント 257

10.8 企業評価マトリクス:新興企業/SM(2024年) 257

10.8.1 進歩的企業 257

10.8.2 対応力のある企業 257

10.8.3 ダイナミックな企業 258

10.8.4 スタートアップ・ブロック 258

10.8.5 競争ベンチマーキング:新興企業/SM、2024年 259

10.8.5.1 主要新興企業/中小企業の詳細リスト 259

10.8.6 主要新興企業/中小企業の競争ベンチマーク 260

10.9 競争シナリオ 261

10.9.1 製品上市 262

10.9.2 取引 263

10.9.3 拡張 266

10.9.4 その他の開発 268

11 企業プロフィール 269

11.1 主要プレーヤー 269

11.1.1 アルケマSA 269

11.1.1.1 事業概要 269

11.1.1.2 提供する製品/ソリューション/サービス 270

11.1.1.3 最近の動向 271

11.1.1.3.1 取引 271

11.1.1.3.2 事業拡大 272

11.1.1.4 MnMの見解 272

11.1.1.4.1 主要な強み 272

11.1.1.4.2 戦略的選択 272

11.1.1.4.3 弱点と競争上の脅威 272

11.1.2 旭化成株式会社 273

11.1.2.1 事業概要 273

11.1.2.2 提供する製品/ソリューション/サービス 274

11.1.2.3 最近の動向 275

11.1.2.4 取引 275

11.1.2.5 その他 275

11.1.2.6 MnMビュー 276

11.1.2.6.1 主要な強み 276

11.1.2.6.2 戦略的選択 276

11.1.2.6.3 弱点と競争上の脅威 276

11.1.3 BASF SE 277

11.1.3.1 事業概要 277

11.1.3.2 提供する製品/ソリューション/サービス 278

11.1.3.3 最近の動向 279

11.1.3.3.1 製品の発売 279

11.1.3.3.2 取引 279

11.1.3.3.3 事業拡大 280

11.1.3.4 MnMの見解 280

11.1.3.4.1 主要な強み 280

11.1.3.4.2 戦略的選択 280

11.1.3.4.3 弱点と競争上の脅威 281

11.1.4 DOW 282

11.1.4.1 事業概要 282

11.1.4.2 提供する製品/ソリューション/サービス 283

11.1.4.3 最近の動向 284

11.1.4.3.1 製品上市 284

11.1.4.3.2 取引 285

11.1.4.3.3 事業拡大 285

11.1.4.4 MnMの見解 286

11.1.4.4.1 主要な強み 286

11.1.4.4.2 戦略的選択 286

11.1.4.4.3 弱点と競争上の脅威 286

11.1.5 コベストロAG 287

11.1.5.1 事業概要 287

11.1.5.2 提供する製品/ソリューション/サービス 288

11.1.5.3 最近の動向 289

11.1.5.3.1 製品上市 289

11.1.5.3.2 取引 290

11.1.5.3.3 事業拡大 290

11.1.5.4 MnMの見解 291

11.1.5.4.1 主要な強み 291

11.1.5.4.2 戦略的選択 291

11.1.5.4.3 弱点と競争上の脅威 291

11.1.6 ハントマンコーポレーション 292

11.1.6.1 事業概要 292

11.1.6.2 提供する製品/ソリューション/サービス 293

11.1.6.3 最近の動向 294

11.1.6.3.1 製品の発売 294

11.1.6.3.2 取引 295

11.1.6.3.3 事業拡大 295

11.1.6.4 MnMの見解 296

11.1.7 エクソンモービル・コーポレーション 297

11.1.7.1 事業概要 297

11.1.7.2 提供する製品/ソリューション/サービス 298

11.1.7.3 最近の動向 299

11.1.7.3.1 拡張 299

11.1.7.4 MnMの見解 299

11.1.8 三菱化学グループ本社 300

11.1.8.1 事業概要 300

11.1.8.2 提供する製品/ソリューション/サービス 301

11.1.8.3 最近の動向 302

11.1.8.3.1 製品上市 302

11.1.8.3.2 取引 302

11.1.8.3.3 事業拡大 302

11.1.8.4 MnMの見解 303

11.1.9 ルブリゾール株式会社 304

11.1.9.1 事業概要 304

11.1.9.2 提供する製品/ソリューション/サービス 305

11.1.9.3 最近の動向 305

11.1.9.3.1 製品上市 305

11.1.9.3.2 取引 306

11.1.9.3.3 事業拡大 307

11.1.9.4 MnMの見解 308

11.1.10 デュポン・ド・ヌムール・インク 309

11.1.10.1 事業概要 309

11.1.10.2 提供する製品/ソリューション/サービス 310

11.1.10.3 最近の動向 311

11.1.10.3.1 製品の発売 311

11.1.10.3.2 取引 312

11.1.10.3.3 その他 312

11.1.10.4 MnMビュー 312

11.2 その他のプレーヤー 313

11.2.1 シブア・ホールディング 313

11.2.2 ダイナソル・グループ 314

11.2.3 セラニーズコーポレーション 315

11.2.4 ゼオン 316

11.2.5 LONDELBASELL INDUSTRIES HOLDINGS B.V. 317

11.2.6 エラストロンTP 318

11.2.7 アルファガリーグループ 319

318 11.2.7 アルファガリーグループ 319

11.2.9 ヘクスポールAB 321

11.2.10 ノーブルポリマー 322

11.2.11 テクノア・エイペックス・カンパニー 323

11.2.12 ガフ・インク 324

11.2.13 深圳豪洲実業有限公司 324 325

11.2.14 DHRUV POLICHEM PVT. LTD. 326

11.2.15 RTP社 327

12 隣接市場と関連市場 328

12.1 導入 328

12.2 制限 328

12.3 熱可塑性ポリオレフィン市場 328

12.3.1 市場の定義 328

12.3.2 市場の概要 329

12.4 熱可塑性ポリオレフィン市場:種類別 329

12.5 熱可塑性ポリオレフィン市場:用途別 329

12.6 熱可塑性ポリオレフィン市場:地域別 332

13 付録 334

13.1 ディスカッションガイド 334

13.2 Knowledgestore: Marketsandmarketsの購読ポータル 336

13.3 カスタマイズオプション 338

13.4 関連レポート 338

13.5 著者の詳細 339

表1 種類の定義 32

表2 世界の自動車生産台数、地域別、2019-2023年(百万台) 52

表3 主要メーカーの平均販売価格動向(上位3用途別) 58

(米ドル/kg) 58

表4 熱可塑性エラストマーの地域別平均販売価格動向(2020-2024年)(単位:米ドル/kg) 58

地域別、2020-2024年(米ドル/kg) 59

表5 熱可塑性エラストマー市場のエコシステムにおける企業の役割 63

表6 熱可塑性エラストマーの特許一覧 68

表7 熱可塑性エラストマー市場の主要会議・イベント(2024~2025年) 81

表8 ゴムに関する関税:合成ゴム、スチレンブタジエンゴム(sbr)、カルボキシル化スチレンブタジエンゴム(xsbr)(ラテックス以外)、一次形状または板、シート、ストリップ 82

表 9 南米アメリカ:規制機関、政府機関、その他の組織の一覧 83

その他の組織のリスト 83

表10 南米:規制機関、政府機関、その他の組織のリスト 84

その他の組織のリスト 84

表11 ヨーロッパ: 規制機関、政府機関、その他の組織のリスト

その他の組織 84

表12 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト 85

その他の組織 85

表13 中東・アフリカ:規制機関、政府機関、その他団体のリスト 86

表14 ポーターの5つの力分析 88

表 15 上位 3 アプリケーションの購入プロセスにおける関係者の影響力 91

表16 上位3アプリケーションの主な購買基準 91

表17 世界のGDP成長率予測、2021~2028年(1兆米ドル) 94

表18 トランプ政権下で発表された最近の相互関税により各国に課された主な関税率(2025年) 95

表 19 熱可塑性エラストマーの種類別特性の比較 99

表 20 熱可塑性エラストマーの種類別市場 2020-2023 (百万米ドル) 99

表 21 熱可塑性エラストマー市場:種類別、2024-2030 年(百万米ドル) 99

表 22 熱可塑性エラストマー市場:種類別、2020-2023 年(キロトン) 100

表 23 熱可塑性エラストマー市場:種類別、2024-2030 年(キロトン) 100

表 24 熱可塑性エラストマー:最終用途産業における用途 106

表 25 熱可塑性エラストマー市場:最終用途産業別、

2020-2023 (百万米ドル) 106

表 26 熱可塑性エラストマー市場:最終用途産業別、

2024-2030年 (百万米ドル) 107

表 27 熱可塑性エラストマー市場:最終用途産業別、

2020-2023年(キロトン) 107

表 28 熱可塑性エラストマー市場、最終用途産業別、

2024-2030 (キロトン) 108

表 29 熱可塑性エラストマー市場:地域別 2020-2023 (百万米ドル) 115

表 30 熱可塑性エラストマー市場:地域別、2024-2030 年(百万米ドル) 116

表 31 熱可塑性エラストマー市場:地域別、2020-2023 年(キロトン) 116

表 32 熱可塑性エラストマー市場:地域別 2024-2030 (ktトン) 116

表 33 北米:熱可塑性エラストマー市場、国別、

2020-2023 (百万米ドル) 118

表 34 北米:熱可塑性エラストマー市場:国別、

2024-2030 (百万米ドル) 118

表 35 北米:熱可塑性エラストマー市場:国別、

2020-2023 (キロトン) 118

表 36 北米:熱可塑性エラストマー市場:国別、

2024-2030 (キロトン) 118

表 37 北米:熱可塑性エラストマー市場:種類別、2020-2023 年(百万米ドル

2020-2023 (百万米ドル) 119

表 38 北米:熱可塑性エラストマー市場:種類別、

2024-2030 (百万米ドル) 119

表 39 北米:熱可塑性エラストマー市場:種類別(トン

2020-2023 (キロトン) 119

表 40 北米:熱可塑性エラストマー市場:種類別、

2024-2030 (キロトン) 120

表 41 北米:熱可塑性エラストマー市場:最終用途産業別 2020-2023 (百万米ドル) 120

表 42 北米:熱可塑性エラストマー市場:最終用途産業別 2024-2030 (百万米ドル) 121

表 43 北米:熱可塑性エラストマー市場:最終用途産業別 2020-2023 (ktトン) 121

表 44 北米:熱可塑性エラストマー市場:最終用途産業別 2024-2030 (キロトン) 122

表 45 アメリカ: 熱可塑性エラストマー市場:種類別 2020-2023 (百万米ドル) 123

表 46 アメリカ: 熱可塑性エラストマー市場:種類別 2024-2030 (百万米ドル) 124

表 47:アメリカ: 熱可塑性エラストマー市場:種類別、2020~2023年(キロトン) 124

表 48 アメリカ: 熱可塑性エラストマー市場:種類別(2024~2030年)(キロトン) 124

表 49 アメリカ: 熱可塑性エラストマー市場:最終用途産業別

2020-2023 (百万米ドル) 125

表 50 アメリカ: 熱可塑性エラストマー市場:最終用途産業別

2024-2030 (百万米ドル) 125

表 51 アメリカ: 熱可塑性エラストマー市場:最終用途産業別

2020-2023 (キロトン) 126

表 52 アメリカ: 熱可塑性エラストマー市場:最終用途産業別

2024-2030 (キロトン) 126

表 53 カナダ:熱可塑性エラストマーの種類別市場

2020-2023 (百万米ドル) 127

表 54 カナダ:熱可塑性エラストマー市場:種類別、

2024-2030 (百万米ドル) 128

表 55 カナダ:熱可塑性エラストマー市場:種類別、

2020-2023 (キロトン) 128

表 56 カナダ:熱可塑性エラストマー市場:種類別、

2024-2030 (キロトン) 128

表 57 カナダ:熱可塑性エラストマー市場:最終用途産業別

2020-2023 (百万米ドル) 129

表 58 カナダ:熱可塑性エラストマー市場:最終用途産業別、

2024-2030年 (百万米ドル) 129

表 59 カナダ:熱可塑性エラストマー市場:最終用途産業別、

2020-2023 (キロトン) 130

表 60 カナダ:熱可塑性エラストマー市場:最終用途産業別

2024-2030 (キロトン) 130

表 61 メキシコ:熱可塑性エラストマー市場:種類別

2020-2023 (百万米ドル) 131

表 62 メキシコ:熱可塑性エラストマー市場:種類別

2024~2030年(百万米ドル) 132

表 63 メキシコ:熱可塑性エラストマー市場:種類別

2020-2023年 (キロトン) 132

表 64 メキシコ:熱可塑性エラストマー市場:種類別

2024-2030 (ktトン) 132

表 65 メキシコ:熱可塑性エラストマー市場:最終用途産業別

2020-2023年 (百万米ドル) 133

表 66 メキシコ:熱可塑性エラストマー市場:最終用途産業別

2024-2030年 (百万米ドル) 133

表 67 メキシコ:熱可塑性エラストマー市場:最終用途産業別、

2020-2023 (キロトン) 134

表 68 メキシコ:熱可塑性エラストマー市場:最終用途産業別

2024-2030 (キロトン) 134

表 69 ヨーロッパ:熱可塑性エラストマー市場:国別 2020-2023 (百万米ドル) 135

表 70 ヨーロッパ:熱可塑性エラストマー市場:国別 2024-2030 (百万米ドル) 136

表 71 ヨーロッパ:熱可塑性エラストマー市場:国別 2020-2023 (kt/トン) 136

表 72 ヨーロッパ:熱可塑性エラストマー市場:国別 2024-2030 (ktトン) 137

表 73 ヨーロッパ:熱可塑性エラストマーの種類別市場

2020-2023 (百万米ドル) 137

表 74 ヨーロッパ:熱可塑性エラストマー市場:種類別、

2024-2030 (百万米ドル) 137

表 75 ヨーロッパ:熱可塑性エラストマー市場:種類別、2020~2023 年(キロトン) 138

表 76 欧州:熱可塑性エラストマー市場:種類別(2024~2030 年)(千トン) 138

表 77 ヨーロッパ:熱可塑性エラストマー市場:最終用途産業別、

2020-2023 (百万米ドル) 138

表 78 ヨーロッパ:熱可塑性エラストマー市場:最終用途産業別、

2024-2030 (百万米ドル) 139

表 79 ヨーロッパ:熱可塑性エラストマー市場:最終用途産業別、

2020-2023 (キロトン) 139

表 80 ヨーロッパ:熱可塑性エラストマー市場:最終用途産業別、

2024-2030 (キロトン) 140

表 81 ドイツ:熱可塑性エラストマーの種類別市場

2020-2023 (百万米ドル) 141

表 82 ドイツ:熱可塑性エラストマー市場:種類別、

2024-2030 (百万米ドル) 141

表83 ドイツ:熱可塑性エラストマー市場:種類別 2020-2023 (ktトン) 142

表 84 ドイツ:熱可塑性エラストマー市場:種類別 2024-2030 (ktトン) 142

表 85 ドイツ:熱可塑性エラストマー市場:最終用途産業別 2020-2023 (百万米ドル) 142

表 86 ドイツ:熱可塑性エラストマー市場:最終用途産業別 2024-2030 (百万米ドル) 143

表 87 ドイツ:熱可塑性エラストマー市場:最終用途産業別 2020-2023 (ktトン) 143

表 88 ドイツ:熱可塑性エラストマー市場:最終用途産業別 2024-2030 (ktトン) 144

表 89 イギリス: 熱可塑性エラストマー市場:種類別

2020-2023 (百万米ドル) 145

表 90 イギリス: 熱可塑性エラストマー市場:種類別、

2024~2030年(百万米ドル) 145

表 91 英国: 熱可塑性エラストマー市場:種類別 2020-2023 (ktトン) 146

表 92 英国: 熱可塑性エラストマー市場:種類別(2024~2030年)(千トン) 146

表 93 イギリス: 熱可塑性エラストマー市場:最終用途産業別

2020-2023 (百万米ドル) 146

表 94 イギリス: 熱可塑性エラストマー市場:最終用途産業別

2024-2030年(百万米ドル) 147

表 95 イギリス: 熱可塑性エラストマー市場:最終用途産業別

2020-2023 (キロトン) 147

表 96 イギリス: 熱可塑性エラストマー市場:最終用途産業別

2024-2030年(キロトン) 148

表 97 フランス:熱可塑性エラストマーの種類別市場

2020-2023 (百万米ドル) 149

表 98 フランス:熱可塑性エラストマー市場:種類別

2024-2030年 (百万米ドル) 149

表 99 フランス:熱可塑性エラストマー市場:種類別 2020-2023 (ktトン) 149

表100 フランス:熱可塑性エラストマー市場:種類別 2024-2030 (ktトン) 150

表 101 フランス:熱可塑性エラストマー市場:最終用途産業別

2020-2023 (百万米ドル) 150

表 102 フランス:熱可塑性エラストマー市場:最終用途産業別

2024-2030年 (百万米ドル) 151

表 103 フランス:熱可塑性エラストマー市場:最終用途産業別

2020-2023 (キロトン) 151

表 104 フランス:熱可塑性エラストマー市場:最終用途産業別

2024-2030 (キロトン) 152

表 105 ロシア:熱可塑性エラストマー市場:種類別

2020-2023 (百万米ドル) 153

表 106 ロシア:熱可塑性エラストマー市場:種類別

2024~2030年 (百万米ドル) 153

表 107 ロシア:熱可塑性エラストマー市場:種類別(ktトン)、2020-2023 153

表 108 ロシア:熱可塑性エラストマー市場:種類別 2024-2030 (ktトン) 154

表 109 ロシア:熱可塑性エラストマー市場:最終用途産業別

2020-2023 (百万米ドル) 154

表 110 ロシア:熱可塑性エラストマー市場:最終用途産業別

2024-2030年 (百万米ドル) 155

表 111 ロシア:熱可塑性エラストマー市場:最終用途産業別、

2020-2023 (キロトン) 155

表 112 ロシア:熱可塑性エラストマー市場:最終用途産業別、

2024-2030 (キロトン) 156

表 113 イタリア:熱可塑性エラストマーの種類別市場

2020-2023 (百万米ドル) 157

表 114 イタリア:熱可塑性エラストマーの種類別市場

2024-2030 (百万米ドル) 157

表 115 イタリア:熱可塑性エラストマー市場:種類別 2020-2023 (kt/トン) 157

表 116 イタリア:熱可塑性エラストマー市場:種類別(kg) 158

表 117 イタリア:熱可塑性エラストマー市場:最終用途産業別

2020-2023 (百万米ドル) 158

表 118 イタリア:熱可塑性エラストマー市場:最終用途産業別

2024-2030 (百万米ドル) 159

表 119 イタリア:熱可塑性エラストマー市場:最終用途産業別、

2020-2023 (キロトン) 159

表 120 イタリア:熱可塑性エラストマー市場:最終用途産業別

2024-2030 (キロトン) 160

表 121 トルコ:熱可塑性エラストマー市場:種類別

2020-2023 (百万米ドル) 160

表 122 トルコ:熱可塑性エラストマー市場:種類別

2024~2030年 (百万米ドル) 161

表 123 トルコ:熱可塑性エラストマー市場:種類別 2020-2023 (ktトン) 161

表124 トルコ:熱可塑性エラストマー市場:種類別(キロトン)、2024~2030年 161

表 125 トルコ:熱可塑性エラストマー市場:最終用途産業別

2020-2023 (百万米ドル) 162

表 126 トルコ:熱可塑性エラストマー市場:最終用途産業別

2024-2030年 (百万米ドル) 162

表127 トルコ:熱可塑性エラストマー市場:最終用途産業別、

2020-2023 (キロトン) 163

表128 トルコ:熱可塑性エラストマー市場:最終用途産業別

2024-2030年(キロトン) 163

表 129 その他のヨーロッパ:熱可塑性エラストマー市場:種類別(百万米ドル

2020-2023 (百万米ドル) 164

表130 その他のヨーロッパ:熱可塑性エラストマー市場:種類別(百万米ドル

2024-2030 (百万米ドル) 164

表131 その他のヨーロッパ:熱可塑性エラストマー市場:種類別(トン

2020-2023 (キロトン) 165

表 132 欧州のその他:熱可塑性エラストマー市場:種類別(単位:トン) 2024-2030

2024-2030 (キロトン) 165

表 133 その他のヨーロッパ:熱可塑性エラストマー市場:最終用途産業別 2020-2023 (百万米ドル) 165

表134 その他のヨーロッパ:熱可塑性エラストマー市場:最終用途産業別、2024~2030年(百万米ドル) 166

表 135 その他のヨーロッパ:熱可塑性エラストマー市場:最終用途産業別 2020-2023 (ktトン) 166

表 136 その他のヨーロッパ:熱可塑性エラストマー市場:最終用途産業別 (単位:千トン) 2024-2030 167

表 137 アジア太平洋地域:熱可塑性エラストマー国別市場 2020-2023 (百万米ドル) 169

表 138 アジア太平洋地域:熱可塑性エラストマー市場:国別 2024-2030 (百万米ドル) 169

表139 アジア太平洋地域:熱可塑性エラストマー国別市場 2020-2023 (ktトン) 170

表 140 アジア太平洋地域:熱可塑性エラストマー市場:国別(2024~2030 年)(キロトン) 170

表141 アジア太平洋地域:熱可塑性エラストマー市場:種類別(2020~2023年) (百万米ドル) 170

表 142 アジア太平洋地域:熱可塑性エラストマー市場:種類別 2024-2030 (百万米ドル) 171

表143 アジア太平洋地域:熱可塑性エラストマーの種類別市場 2020-2023 (ktトン) 171

表 144 アジア太平洋地域:熱可塑性エラストマー市場:種類別(2024~2030 年)(キロトン) 171

表 145 アジア太平洋地域:熱可塑性エラストマー市場:最終用途産業別 2020-2023 (百万米ドル) 172

表 146 アジア太平洋地域:熱可塑性エラストマー市場:最終用途産業別 2024-2030 (百万米ドル) 172

表 147 アジア太平洋地域:熱可塑性エラストマー市場:最終用途産業別 2020-2023 (ktトン) 173

表 148 アジア太平洋地域:熱可塑性エラストマー市場:最終用途産業別 2024-2030 (ktトン) 173

表 149 中国:熱可塑性エラストマーの種類別市場 2020-2023 (百万米ドル) 175

表 150 中国:熱可塑性エラストマー市場:種類別 2024-2030 (百万米ドル) 175

表151 中国:熱可塑性エラストマーの種類別市場 2020-2023 (ktトン) 175

表 152 中国:熱可塑性エラストマー市場:種類別(キロトン)、2024-2030 年 176

表 153 中国:熱可塑性エラストマー市場:最終用途産業別、

2020-2023 (百万米ドル) 176

表 154 中国:熱可塑性エラストマー市場:最終用途産業別、

2024-2030年(百万米ドル) 177

表 155 中国:熱可塑性エラストマー市場:最終用途産業別、

2020-2023 (キロトン) 177

表 156 中国:熱可塑性エラストマー市場:最終用途産業別、

2024-2030 (キロトン) 178

表 157 日本:熱可塑性エラストマー市場:種類別(単位:百万米ドル) 178

2020-2023 (百万米ドル) 179

表 158 日本:熱可塑性エラストマー市場:種類別(百万米ドル) 179

2024-2030 (百万米ドル) 179

表159 日本:熱可塑性エラストマー市場:種類別、2020-2023年(ktトン) 179

表160 日本:熱可塑性エラストマー市場:種類別、2024-2030年 (ktトン) 180

表 161 日本:熱可塑性エラストマー市場:最終用途産業別、

2020-2023 (百万米ドル) 180

表 162 日本:熱可塑性エラストマー市場:最終用途産業別、

2024-2030 (百万米ドル) 181

表 163 日本:熱可塑性エラストマー市場:最終用途産業別、

2020-2023 (キロトン) 181

表 164 日本:熱可塑性エラストマー市場:最終用途産業別、

2024-2030 (ktトン) 182

表 165 韓国:熱可塑性エラストマーの種類別市場 2020-2023 (百万米ドル) 183

表 166 韓国:熱可塑性エラストマー市場:種類別 2024-2030 (百万米ドル) 183

表 167 韓国:熱可塑性エラストマー市場:種類別(トン)、2020-2023 184

表 168 韓国:熱可塑性エラストマー市場:種類別 2024-2030 (ktトン) 184

表 169 韓国:熱可塑性エラストマー市場:最終用途産業別 2020-2023 (百万米ドル) 184

表 170 韓国:熱可塑性エラストマー市場:最終用途産業別 2024-2030 (百万米ドル) 185

表 171 韓国:熱可塑性エラストマー市場:最終用途産業別 2020-2023 (ktトン) 185

表 172 韓国:熱可塑性エラストマー市場:最終用途産業別 2024-2030 (千トン) 186

表 173 インド: 熱可塑性エラストマー市場:種類別、

2020-2023 (百万米ドル) 187

表 174 インド: インド:熱可塑性エラストマー市場、種類別、

2024-2030年 (百万米ドル) 187

表 175 インド: 熱可塑性エラストマーの種類別市場 2020-2023 (ktトン) 187

表 176 インド: 熱可塑性エラストマー市場:種類別(2024-2030年)(千トン) 188

表 177 インド: インド:熱可塑性エラストマー市場:最終用途産業別

2020-2023 (百万米ドル) 188

表 178 インド: インド:熱可塑性エラストマー市場:最終用途産業別

2024-2030 (百万米ドル) 189

表 179 インド: インド:熱可塑性エラストマー市場:最終用途産業別、

2020-2023 (キロトン) 189

表 180 インド: インド:熱可塑性エラストマー市場:最終用途産業別

2024-2030 (キロトン) 190

表 181 インドネシア:熱可塑性エラストマーの種類別市場

2020-2023 (百万米ドル) 191

表 182 インドネシア:熱可塑性エラストマーの種類別市場

2024-2030 (百万米ドル) 191

表183 インドネシア:熱可塑性エラストマー市場:種類別(トン)、2020~2023年 192

表 184 インドネシア:熱可塑性エラストマー市場:種類別(ktトン)、2024-2030 192

表 185 インドネシア:熱可塑性エラストマー市場:最終用途産業別 2020-2023 (百万米ドル) 192

表186 インドネシア:熱可塑性エラストマー市場:最終用途産業別 2024-2030 (百万米ドル) 193

表187 インドネシア:熱可塑性エラストマー市場:最終用途産業別(トン)、2020-2023年 193

表 188 インドネシア:熱可塑性エラストマー市場:最終用途産業別(キロトン) 2024-2030 194

表189 台湾:熱可塑性エラストマーの種類別市場

2020-2023年 (百万米ドル) 195

表 190 台湾:熱可塑性エラストマーの種類別市場

2024~2030年(百万米ドル) 195

表191 台湾:熱可塑性エラストマーの種類別市場 2020-2023 (ktトン) 195

表192 台湾:熱可塑性エラストマー市場:種類別(キロトン)、2024-2030年 196

表193 台湾:熱可塑性エラストマー市場:最終用途産業別、

2020-2023年(百万米ドル) 196

表194 台湾:熱可塑性エラストマー市場:最終用途産業別、

2024-2030年(百万米ドル) 197

表195 台湾:熱可塑性エラストマー市場:最終用途産業別、

2020-2023年(キロトン) 197

196 表 196 台湾:熱可塑性エラストマー市場:最終用途産業別、

2024-2030 (ktトン) 198

表197 その他のアジア太平洋地域:熱可塑性エラストマー市場(種類別

2020-2023年 (百万米ドル) 198

表 198 その他のアジア太平洋地域:熱可塑性エラストマー市場:種類別(百万米ドル

2024-2030 (百万米ドル) 199

表 199 その他のアジア太平洋地域:熱可塑性エラストマーの種類別市場

2020-2023 (キロトン) 199

表200 その他のアジア太平洋地域:熱可塑性エラストマーの種類別市場

2024-2030 (キロトン) 199

表201 その他のアジア太平洋地域:熱可塑性エラストマー市場:最終用途産業別 2020-2023 (百万米ドル) 200

表202 その他のアジア太平洋地域:熱可塑性エラストマー市場:最終用途産業別 2024-2030 (百万米ドル) 200

表203 その他のアジア太平洋地域:熱可塑性エラストマー市場:最終用途産業別(2020~2023年)(キロトン) 201

表204 その他のアジア太平洋地域:熱可塑性エラストマー市場:最終用途産業別 (単位:キロトン)、2024~2030年 201

| ※参考情報 熱可塑性エラストマー(Thermoplastic Elastomers, TPE)は、熱可塑性樹脂とゴムの特性を兼ね備えた材料です。これらの材料は、温度の変化に応じて柔軟性や弾性が変わるため、加工が容易でありながら、ゴムのような弾性を持つ特徴があります。TPEは、一般的に高分子化合物から成り、加熱することで流動性を持ち、冷却することで固化し、再び加熱すれば再流動化する性質を持っています。このため、熱可塑性エラストマーは多様な成形方法で加工が可能です。 TPEの種類には、ストレインハードン系(SEBS、SBSなど)、ブロック共重合体系、ポリウレタン系およびポリエステル系等があります。ストレインハードン系は、優れた弾性と耐候性を備え、広く一般的な用途に用いられます。ブロック共重合体系は異なる特性を持つポリマーが結合されており、特に優れた機械的特性を持ちます。ポリウレタン系は高い柔軟性と耐磨耗性を実現し、特に自動車やスポーツシューズの外装に使用されることが多いです。 TPEの用途は非常に幅広いです。医療分野では、医療器具やパッケージングに使用され、非粘着性や生体適合性が求められます。また、自動車産業では、内装部品やシール材、防振材料などに使用され、耐候性や化学薬品への耐性が重要視されます。さらに、家庭用品や電気・電子機器、玩具に至るまで多岐にわたり利用されています。家電製品のハンドル部分やシリコン製のキッチン用品など、グリップ感を重視した製品には特に適しています。 TPEの利点には、リサイクル性が挙げられます。熱可塑性であるため、製造過程で発生する廃材を再利用することが可能で、環境負荷を低減することができます。また、従来のゴム材料に比べて生産工程が簡易であるため、コストの削減にも貢献します。全ての特性を考慮すると、熱可塑性エラストマーは非常に効率的な材料選択となります。 関連技術としては、3Dプリンティング技術や射出成形技術が挙げられます。3Dプリンティングでは、TPEの耐久性や柔軟性を活かした部品が製造され、様々なデザインや形状が簡単に実現可能です。射出成形技術においては、複雑な形状や大規模な生産が求められる部品の製造において、高速・高精度な加工が行えます。 最近では、TPEの改良が進んでおり、より高い性能を発揮するための研究が行われています。耐熱性や耐環境性を向上させるための新しい添加物が開発され、特に自動車業界での自動運転技術や電動化に伴う新しいニーズに応えるための材料開発が進んでいます。これにより、TPEは今後もさらなる需要拡大が見込まれています。 熱可塑性エラストマーは、その多様な特性と用途によって、今後ますます重要な役割を果たす素材であると言えるでしょう。環境にも配慮した持続可能な材料としての特性を活かし、次世代の技術革新にも貢献することが期待されています。テクノロジーの進化とともに、TPEの新しい可能性が広がることは間違いないでしょう。 |