電気・電子分野では、絶縁材やコネクターに工業用ゴムが使われています。工業用ゴムのその他の重要な用途には、電線やケーブルの絶縁、アスファルトやポリマーの改質、コーティング剤や接着剤の製造、医療機器や医療機器の製造などがあります。

工業用ゴム市場の成長を後押ししている要因はいくつかあります。自動車製造の成長と、自動車産業における高品質部品の需要の増加が、その拡大に拍車をかけています。発展途上国における非住宅用建設プロジェクトの増加も市場拡大に寄与しています。

工業用ゴム市場における魅力的な機会

アジア太平洋地域

急速な工業化、自動車生産の拡大、中国やインドなどの新興経済圏におけるインフラ整備や建設活動の活発化が、予測期間中にこの地域の工業用ゴム市場を牽引すると予想されます。

自動車産業からの需要増加が市場を牽引する見込み。

エコフレンドリーなゴムへの需要の高まりは、市場プレーヤーに有利な機会を提供すると期待されています。

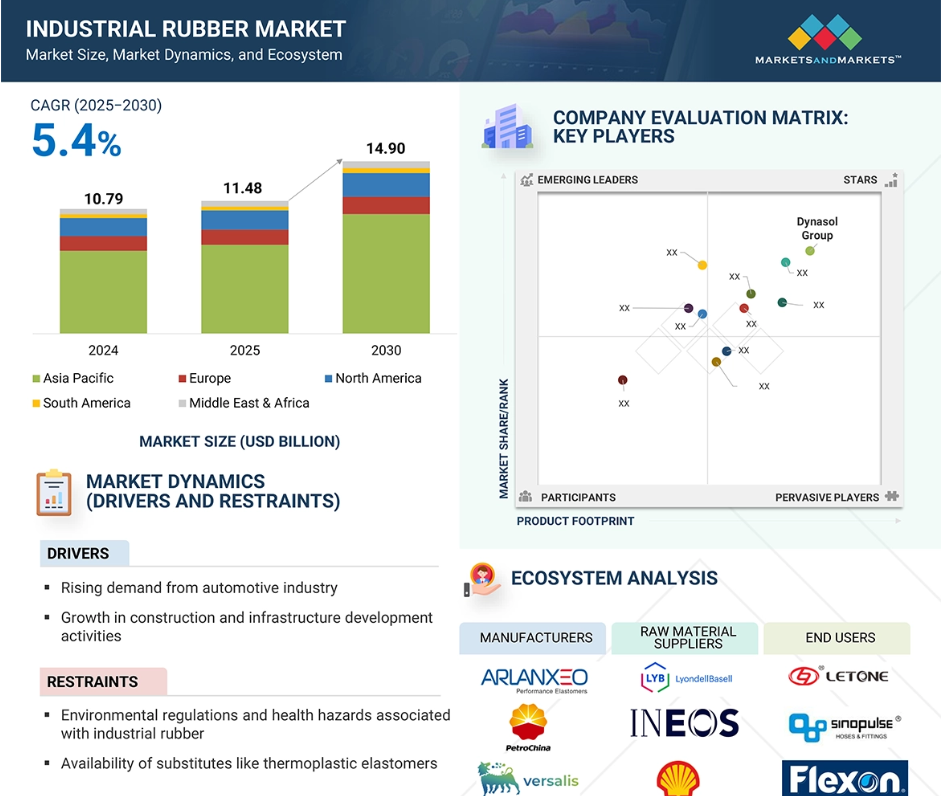

工業用ゴム市場は2030年までに149億ドル規模になると予想され、予測期間中の年平均成長率は5.4%です。

原材料価格の変動は、この市場の成長に課題をもたらすと予想されます。

産業用ゴムの世界市場ダイナミクス

原動力:自動車産業からの需要増加

自動車産業は工業用ゴムの主な消費者であり、世界の自動車産業が発展途上国で大きく成長・拡大するにつれて、特に耐久性が高く、高性能で、安価な自動車部品のための工業用ゴムの需要が増加します。産業ゴムは、タイヤ、ホース、ベルト、シール、ガスケット、防振材、防音材など、自動車のさまざまな部品の生産に大きな役割を果たしています。従来型では、ゴムは自動車の安全性、性能、快適性に大きく貢献しています。ゴムは、従来の内燃エンジン(ICE)車と、急成長している電気自動車(EV)市場の両方にとって重要な材料です。さらに、燃費を向上させ、排出ガスを最小限に抑えるための軽量化材料の推進により、自動車用途では、軽量で優れた強度と柔軟性を提供する合成ゴムやゴム複合材料の使用が拡大しています。自動車はライフサイクルの中でより長く運転されることが予想され、熱、高圧、化学薬品への暴露による自然劣化に弱いため、高品質のゴム製品に対する需要が高まっています。自動車分野では、高度に自動化されたインテリジェントなシステムが組み込まれ、精密で機能的なゴム部品への需要が高まっています。その結果、カスタマイズされたゴム部品のニーズが高まっています。

制約:熱可塑性エラストマーのような代替品の入手可能性

熱可塑性エラストマー(TPE)のような代替品の入手可能性が、産業用ゴム市場の成長の抑制要因となっています。TPEはゴムのような弾性を示す一方で、プラスチックと同様の加工が可能な材料であり、従来型ゴムよりも優れています。通常、時間とエネルギーを消費する加硫を必要とする産業用ゴムとは異なり、TPEは効率性に優れています。TPEは通常の熱可塑性プラスチックの加工方法で成形、押し出し、リサイクルが可能です。製造が容易なため、TPEは製造コストが低く、納期も早いため、さまざまな用途で工業用ゴムよりも好まれるようになっています。さらに、TPEは耐候性、紫外線(UV)、化学薬品に対する優れた耐性を示すため、過酷な環境条件下での使用が可能です。その結果、自動車、建設、医療、電子などの産業では、シール、ガスケット、ホース、チューブなどの製品に、従来型のゴムの代わりにTPEを採用するケースが増えています。TPEの軽量性とリサイクル性は、産業界の持続可能性のトレンドに合致しており、環境にやさしい製品に対する規制要件に適合しています。技術の進歩によりTPEの性能特性が向上しているため、強度、柔軟性、耐久性の面で従来型ゴムとの差が縮まっています。その結果、TPEのような持続可能で費用対効果の高い代替品に対する需要の高まりが、工業用ゴム市場の成長を抑制する可能性が高い。

機会:エコフレンドリー・ゴムへの需要の高まり

環境に対する関心の高まりにより、持続可能なゴムへの需要が高まり、工業用ゴム市場に大きな機会が生まれています。産業界は、規制に適合し、消費者の需要を満たす持続可能な選択肢へのシフトを強めています。公害、炭素排出、再生不可能な資源の枯渇といった問題に対する意識が世界的に高まっています。自動車、建設、消費財、電子機器などの各分野では、従来型の石油系合成ゴムに代わる用途を積極的に模索しています。天然ゴムやバイオベースまたはリサイクルゴムの代替品という形のサステイナブル・ゴムは、柔軟性、耐久性、耐性などの性能基準を守りつつ、より持続可能なものです。手段は研究開発に投資し、より環境に優しい製造方法を模索すると同時に、これらの材料を商業的に実現可能なものにしようとしています。政府のインセンティブや環境規制の存在も、持続可能なゴムソリューションへの道を開いています。持続可能なゴムを採用する企業は、競争上の優位性、企業イメージの向上、環境意識の高い新たな市場層の獲得にもつながります。持続可能なゴム分野の勢いは、環境目標を達成するだけでなく、今後数年間、工業用ゴム市場の成長と持続可能性を高めるでしょう。

課題 原材料価格の変動

原材料価格の変動は、工業用ゴム市場の成長にとって大きな課題であり、メーカーとエンドユーザーの双方に影響を与えます。工業用ゴムの製造には、天然ゴムやスチレンブタジエンゴム(SBR)などの合成ゴムなど、さまざまな原材料の垂直統合が含まれます。これらの原料は石油由来の原料に由来します。しかし、これらの原料の価格は、原油価格の変動によって大きく変動することがよくあります。需要の変化、地政学的緊張、サプライチェーンの混乱、気候変動が天然ゴムの収穫量に与える影響などの要因はすべて、こうした価格変動の要因となっています。このような不安定な価格変動は、生産者の生産スケジュールや価格予測に混乱をもたらし、生産コストの上昇や利益の減少を招くことがよくあります。自動車、建設、消費財など、競争力のある価格設定が重要な産業では、企業のコストを一貫して管理できないことが長期契約を遠ざけ、市場での競争力を低下させます。特に中小企業は、突然の大幅なコスト上昇を吸収するだけの資金力がないことが多いため、こうした課題の影響を受けます。サプライチェーンの問題が続き、市場が連邦政府の政策に大きく左右される中、この不安定さは投資決定を妨げ、サプライチェーンを混乱させ、市場拡大の障壁となります。その結果、原材料価格の変動が予測期間中の工業用ゴム市場の成長を阻害すると予想されます。

世界の工業用ゴム市場のエコシステム分析

この市場で著名な企業には、老舗で財務的に安定した工業用ゴムメーカーが含まれます。これらの企業は、数年前から市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを持っています。主な参入企業は、Exxon Mobil Corporation(アメリカ)、Dynasol Group(スペイン)、Synthos(ポーランド)、ARLANXEO(オランダ)、SIBUR International GmbH(ロシア)など。

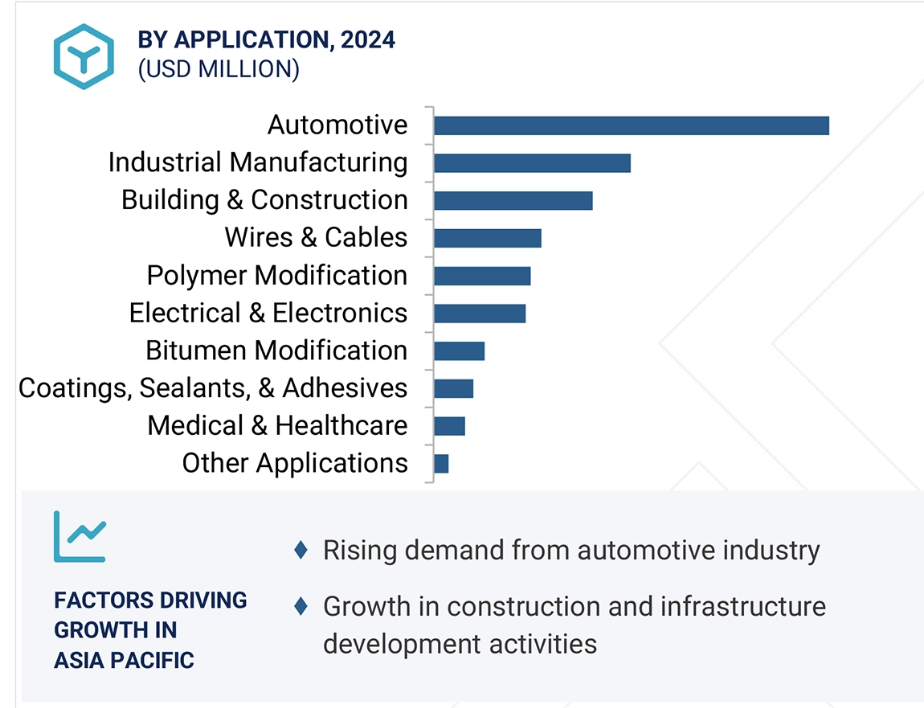

用途別では、自動車分野が予測期間中、数量ベースで最も高いCAGRを占める見込みです。

用途別では、自動車生産台数の増加、製品の進歩、性能向上部品へのニーズの高まりなどの要因が重なり、自動車分野が予測期間中に工業用ゴム産業で最も高いCAGRを記録すると予測されています。さらに、自動車製造部門がより多くの電気自動車(EV)やハイブリッド電気自動車(HEV)の生産にシフトするにつれて、より耐久性のある高性能ゴム部品、特に、より厳しい温度変化、より強い振動、および追加された化学的要因に耐えなければならない部品のニーズが上昇します。特に中国やインドなどの発展途上国では、一人当たり所得の増加や都市化が進み、自動車保有率が高まっているため、さまざまなゴム部品の需要がさらに高まっています。各国、特にヨーロッパでは、より厳しい排ガス規制が採用され、自動車メーカーとそのサプライヤーは効率と性能の向上を余儀なくされています。合成ゴムのような先端材料は、こうした改善を達成する上で重要な役割を果たしています。自動車のカスタマイズや、カスタムフィットゴム製品を含むアフターマーケットのアドオンの傾向の高まりは、自動車産業における工業用ゴムの消費を促進しています。これらの傾向は、特に自動車分野が今後数年間の工業用ゴム市場に影響を与える重要な用途としての役割を高め、重要な需要促進要因になると予想されます。

製品別では、ゴムホース分野が予測期間中に数量ベースで最も高いCAGRを記録する見込み。

ゴムホース分野は、様々な最終用途産業で広く使用されており、柔軟で強力な流体移送システムのニーズが高まっていることから、予測期間中、工業用ゴム市場で最も高いCAGRで成長すると予測されています。ゴムホースは、自動車、建設、産業製造の各分野で、さまざまな圧力や温度で油、水、化学薬品などの流体を搬送するために使用される重要な部品です。自動車産業では、世界的な自動車の急速な生産台数と、より効率的な燃料供給や冷却システムに対する消費者の需要の高まりが、ゴムホースの成長を強く後押ししています。建築・建設分野では、散水、材料移動、油圧システム用に頑丈なホースが必要です。ゴム配合とホース設計の技術進歩により、耐熱性、柔軟性、強度が向上し、効率と耐久性が向上しています。さらに、発展途上国における産業の発展とともに都市化が進み、インフラプロジェクトや新たな製造拠点が次々と誕生し、工業用ゴムホースの需要がさらに高まっています。このような広範な用途と自動車分野の成長が、ゴムホース分野の成長を後押ししています。

予測期間中、アジア太平洋地域が数量ベースで最も高いCAGRを記録

アジア太平洋地域は、予測期間中に工業用ゴム市場で最も高いCAGRを記録する見込み。この成長は主に、中国、インド、インドネシア、ベトナムなどの発展途上国における急速な産業化、都市化、インフラ整備によるものです。成長を促進するもう1つの主な要因は、特に工業用ゴムの主要消費国である4カ国の自動車、建設、電子、製造セクターで起きている大幅な景気拡大です。特に中国やインドなどの国々における自動車生産の世界的な増加は、タイヤ、ベルト、ホース、シールなどの工業用ゴム製品の生産を促進しています。さらに、これらの地域における人口の増加と可処分所得の増加は、消費財の需要を押し上げ、建築・建設部門を強化し、工業用ゴム市場をさらに活性化しています。アジア太平洋地域は原材料の供給が旺盛で、コスト効率の高い労働力を有しているため、企業にとって理想的な製造拠点となっています。国際的な大手ゴム加工・製造企業数社が地域本部を設立していることも、現地市場の成長を後押ししています。これらの利点が相まって、アジア太平洋地域は予測期間を通じて世界の工業用ゴム市場で最も収益性の高い地域となる見込みです。

最高成長率市場(2025-2030年)

地域で最も急成長しているインド市場

産業用ゴム市場の最新動向

- 2024年11月、シントスは日本の大手タイヤメーカーである住友ゴム工業(SRI)と、持続可能なタイヤを製造するための高性能ゴムパウダーの開発と利用を促進する覚書を締結したと発表しました。本覚書に基づき、両社は、タイヤの安全性、耐久性、転がり抵抗を損なうことなく、タイヤの環境フットプリントの大幅な改善を可能にする循環型ソリューションを創出するため、再生ゴム粉末と高度合成ゴムの組み合わせの開発・利用を推進するための開発、試験、評価、その他の活動において協力します。

- 2024年2月、錦湖石化はSKジオセントリックおよびトンス石油化学と、持続可能なバイオ原料サプライチェーンを確立するための覚書を締結しました。この提携は、従来型のモノマー、特にアクリロニトリル(AN)やブタジエン(BD)を、キャノーラ油や廃食油などエコフレンドリーな原料から得られるバイオモノマーに転換するのが狙い。これらのバイオモノマーは、SBR、NBR、HSR、SBL、NBLなどの合成ゴムの製造に使用されます。さらに、錦湖石油化学は、これらの合成ゴムと一部の合成樹脂についてISCC PLUS認証を取得することにより、環境に優しい製品ポートフォリオを拡大する計画であり、持続可能な合成ゴムの開発に重点を置いた取引を強化するものです。

- 2023年10月、アルランセオはサウジアラビアのジュベイルにゴム生産施設を建設する計画を発表。この年産140キロトンの工場では、2種類の高性能エラストマーを生産する予定: 超高シスポリブタジエンゴム(NdBR)とリチウムブタジエンゴム(LiBR)。この施設は、アラムコとトタルエナジーズの合弁事業であるアミラル石油化学コンプレックス内に統合される予定。建設開始は2024年、操業開始は2027年の予定。この新プラントは、アルランセオの市場での競争力を強化し、タイヤやプラスチック用途に高性能合成ゴムを提供し、世界のゴム産業における同社のリーダーシップを強化するものです。

- 2022年9月、エクソン モービル コーポレーションは、健康的で安全な素材を求める医療市場のニーズの変化に対応するため、医療ソリューションのポートフォリオを拡充しました。このポートフォリオには、Achieve Advanced PP、ExxonMobil PP、Vistamaxxパフォーマンスポリマー、Exactポリオレフィンエラストマー、ExxonMobilブチルポリマー、Exxpro特殊エラストマー、ExxonMobilイソプロピルアルコール(IPA)が含まれます。これらの製品は、医療用品(注射器、輸液バッグなど)、医薬品包装(ボトル、バイアルなど)、実験用部品、感染防止製品(フェイスマスク、ガウンなど)など、さまざまな用途向けに設計されています。

主要市場プレーヤー

産業用ゴム市場の主要プレーヤーは以下の通り。

Exxon Mobil Corporation (US)

Dynasol Group (Spain)

LCY (Taiwan)

Asahi Kasei Corporation (Japan)

SK geo centric Co., Ltd. (South Korea)

BRP Manufacturing (US)

China Petrochemical Technology Development Co., Ltd. (China)

The Goodyear Tire & Rubber Company (US)

KURARAY CO., LTD. (Japan)

Sinochem International Corporation (China)

Synthos (Poland)

THAI RUBBER LATEX GROUP PUBLIC COMPANY LIMITED (Thailand)

ARLANXEO (Netherlands)

LG Chem (South Korea)

Zeon Corporation (Japan)

1 はじめに 27

1.1 調査の目的 27

1.2 市場定義 27

1.3 調査範囲 28

1.3.1 対象市場および地域範囲 28

1.3.2 調査の対象および除外 29

1.3.3 対象年度 29

1.3.4 対象通貨 30

1.3.5 対象単位 30

1.4 制限事項 30

1.5 利害関係者 30

1.6 変更の概要 31

2 調査方法 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.1.1 主な二次資料の一覧 33

2.1.1.2 二次資料からの主なデータ 33

2.1.2 一次データ 34

2.1.2.1 一次資料からの主なデータ 34

2.1.2.2 一次インタビュー参加者リスト(需要側および供給側) 34

2.1.2.3 主要な業界の見解 35

2.1.2.4 専門家インタビューの内訳 35

2.2 需要側分析 36

2.3 市場規模の推定 36

2.3.1 ボトムアップアプローチ 37

2.3.2 トップダウンアプローチ 37

2.4 供給側分析 39

2.4.1 供給側分析のための計算 39

2.5 成長予測 39

2.6 データ三角測量 40

2.7 要因分析 41

2.8 調査の仮定 41

2.9 調査の限界 41

2.10 リスク評価 42

3 エグゼクティブサマリー 43

4 プレミアムインサイト 47

4.1 産業用ゴム市場における魅力的な機会 47

4.2 地域別産業用ゴム市場 47

4.3 タイプ別産業用ゴム市場 48

4.4 産業用ゴム市場、用途別 48

4.5 産業用ゴム市場、製品別 49

4.6 産業用ゴム市場、主要国別 49

5 市場概要 50

5.1 はじめに 50

5.2 市場動向 51

5.2.1 推進要因 51

5.2.1.1 自動車産業からの需要の増加 51

5.2.1.2 建設およびインフラ開発活動の成長 52

5.2.2 制約要因 53

5.2.2.1 工業用ゴムに関連する環境規制および健康被害 53

5.2.2.2 熱可塑性エラストマーなどの代替品の入手可能性 53

5.2.3 機会 53

5.2.3.1 環境に優しいゴムの需要の増加 53

5.2.4 課題 54

5.2.4.1 原材料価格の変動 54

6 業界動向 55

6.1 世界経済の見通し 55

6.2 バリューチェーン分析 57

6.3 エコシステム分析 58

6.4 ポーターの 5 つの力分析 60

6.4.1 新規参入の脅威 61

6.4.2 代替品の脅威 61

6.4.3 サプライヤーの交渉力 61

6.4.4 バイヤーの交渉力 61

6.4.5 競争の激しさ 62

6.5 主要な利害関係者および購入基準 62

6.5.1 購入プロセスにおける主要な利害関係者 62

6.5.2 購入基準 63

6.6 価格分析 63

6.6.1 地域別工業用ゴムの平均販売価格動向 64

6.6.2 種類別工業用ゴムの平均販売価格動向 65

6.7 規制環境 65

6.7.1 規制機関、政府機関、その他の組織 65

6.8 主要な会議およびイベント 68

6.9 特許分析 68

6.9.1 方法論 68

6.10 技術分析 70

6.10.1 主要技術 70

6.10.1.1 ジーラー・ナッタ触媒 70

6.10.1.2 メタロセン触媒 71

6.10.1.3 ACE 71

6.10.1.4 先進分子触媒 71

6.10.2 補完技術 71

6.10.2.1 バイオベース EPDM 71

6.10.2.2 ナノテクノロジー 71

6.11 貿易分析 72

6.11.1 輸入シナリオ (HS コード 4002) 72

6.11.2 輸出シナリオ (HS コード 4002) 73

6.12 投資および資金調達シナリオ 74

6.13 顧客のビジネスに影響を与えるトレンド/混乱 75

6.14 生成型 AI/AI が工業用ゴム市場に与える影響 75

6.14.1 はじめに 75

6.14.1.1 製造プロセス 76

6.14.1.2 サプライチェーンの最適化 76

6.14.1.3 研究開発 76

6.15 2025 年の米国関税の影響 – 工業用ゴム市場 76

6.15.1 主な関税率 76

6.15.2 価格への影響分析 77

6.15.3 国/地域への主な影響 77

6.15.3.1 米国 77

6.15.3.2 欧州 77

6.15.3.3 アジア太平洋 77

6.15.4 最終用途産業への影響 77

6.15.4.1 自動車 78

6.15.4.2 建築および建設 78

6.15.4.3 工業製造 78

6.15.4.4 ポリマー改質および化学薬品 78

6.15.4.5 ワイヤーおよびケーブル 78

6.15.4.6 電気および電子機器 78

6.15.4.7 ビチューメン改質/コーティング 79

6.15.4.8 シーラントおよび接着剤 79

6.15.4.9 その他の産業 79

7 産業用ゴム市場、最終用途製品加工別 80

7.1 はじめに 80

7.2 成形 80

7.3 押出成形 80

7.4 カレンダー加工 80

8 産業用ゴム市場、種類別 81

8.1 はじめに 82

8.2 天然ゴム 84

8.2.1 自動車産業の成長が市場を牽引します 84

8.3 合成ゴム 84

8.3.1 高性能材料の需要が需要を牽引します 84

8.3.1.1 アクリル 84

8.3.1.2 SBR 84

8.3.1.3 EPDM 85

8.3.1.4 その他 85

9 工業用ゴム市場、製品別 86

9.1 はじめに 87

9.2 機械用ゴム製品 88

9.2.1 市場を牽引する、耐久性および持続可能性に優れた機械用ゴム製品の需要拡大 88

9.3 ゴムホース 88

9.3.1 市場を牽引する、汎用性の高いゴムホースの需要拡大 88

9.4 ゴムベルト 89

9.4.1 需要を増加させる効率的なマテリアルハンドリングおよび動力伝達ソリューションに対する需要の高まり 89

9.5 ゴム屋根材 89

9.5.1 建設セクターの急成長が市場を牽引 89

9.6 その他の製品 89

9.7 加硫 90

10 産業用ゴム市場、用途別 91

10.1 はじめに 92

10.2 自動車 95

10.2.1 市場を牽引する高度な合成ゴムの需要の増加 95

10.3 建築・建設 96

10.3.1 市場を牽引する持続可能な建設の急増 96

10.4 工業製造 98

10.4.1 採用を推進する耐久性、漏れ防止システムに対する需要の高まり 98

10.5 ポリマー改質 100

10.5.1 高性能で柔軟性の高い材料に対する需要が市場成長を促進 100

10.6 ワイヤーおよびケーブル 101

10.6.1 通信、自動車、再生可能エネルギー分野の成長が市場成長を促進します 101

10.7 電気・電子 103

10.7.1 市場成長を促進する、信頼性の高い絶縁および部品保護のニーズの高まり 103

10.8 ビチューメン改質 105

10.8.1 気候変動の課題におけるインフラの回復力が市場成長を促進 105

10.9 コーティング、シーラント、および接着剤 106

10.9.1 市場を牽引する軽量で耐久性に優れた素材に対する需要の高まり 106

10.10 医療およびヘルスケア 108

10.10.1 市場を牽引する生体適合性および滅菌可能な素材に対する需要の高まり 108

10.11 その他の用途 110

11 地域別工業用ゴム市場 112

11.1 はじめに 113

11.2 アジア太平洋地域 115

11.2.1 中国 121

11.2.1.1 市場を牽引する急速に進展する産業 121

11.2.2 日本 124

11.2.2.1 市場を牽引する自動車産業からの強い需要 124

11.2.3 インド 126

11.2.3.1 採用を推進する自動車および建設活動の成長 126

11.2.4 韓国 128

11.2.4.1 市場を牽引する先進的な医療機器産業 128

11.2.5 タイ 131

11.2.5.1 合成ゴム技術の進歩が市場を牽引します 131

11.2.6 マレーシア 133

11.2.6.1 インフラプロジェクトの急増が市場成長を後押しします 133

11.2.7 ベトナム 136

11.2.7.1 拡大するエレクトロニクスセクターが採用を推進します 136

11.2.8 インドネシア 138

11.2.8.1 自動車および建設産業の急成長が市場を後押し 138

11.2.9 その他のアジア太平洋地域 140

11.3 ヨーロッパ 143

11.3.1 ドイツ 148

11.3.1.1 建設および自動車セクターの成長が市場を牽引 148

11.3.2 英国 151

11.3.2.1 自動車産業の成長が市場を牽引 151

11.3.3 フランス 153

11.3.3.1 自動車およびヘルスケア産業の成長が市場を牽引します 153

11.3.4 イタリア 155

11.3.4.1 自動車およびヘルスケアセクターの急成長が市場を牽引します 155

11.3.5 ロシア 157

11.3.5.1 ポリマー生産の戦略的拡大と産業の多角化が市場を牽引します 157

11.3.6 その他のヨーロッパ諸国 160

11.4 北米 162

11.4.1 米国 167

11.4.1.1 自動車、医療、ヘルスケア、建設セクターの需要の急増が市場成長を促進します 167

11.4.2 カナダ 170

11.4.2.1 自動車および建設セクターの成長が市場を牽引します 170

11.4.3 メキシコ 172

11.4.3.1 電気自動車の製造の急増が市場成長を促進します 172

11.5 南アメリカ 175

11.5.1 ブラジル 179

11.5.1.1 自動車および建設セクターの活況が市場を牽引 179

11.5.2 チリ 181

11.5.2.1 臨床試験の急増が需要を後押し 181

11.5.3 アルゼンチン 184

11.5.3.1 自動車産業の拡大が市場を牽引 184

11.5.4 南米その他 186

11.6 中東およびアフリカ 188

11.6.1 GCC諸国 193

11.6.1.1 サウジアラビア 193

11.6.1.1.1 自動車およびヘルスケア産業の戦略的発展が市場を牽引 193

11.6.1.2 アラブ首長国連邦 196

11.6.1.2.1 医療および建設セクターの成長が市場を牽引する 196

11.6.1.3 カタール 198

11.6.1.3.1 成長する自動車および医療セクターが市場を牽引する 198

11.6.1.4 クウェート 201

11.6.1.4.1 医療セクターの成長が市場を牽引 201

11.6.1.5 その他のGCC諸国 203

11.6.2 南アフリカ 206

11.6.2.1 自動車セクターの急成長が市場を牽引 206

11.6.3 その他の中東およびアフリカ 208

12 競争環境 211

12.1 はじめに 211

12.2 主要企業の戦略/勝利の権利 211

12.2.1 2020年1月から2025年5月までの主要市場プレーヤーが採用した戦略の概要 211

12.3 収益分析 214

12.4 市場シェア分析 215

12.5 ブランド/製品比較 218

12.6 企業評価マトリックス:主要プレーヤー、2024年 219

12.6.1 スター 219

12.6.2 新興リーダー 220

12.6.3 普及型プレーヤー 220

12.6.4 参加者 220

12.6.5 企業のフットプリント:主要プレーヤー、2024年 222

12.6.5.1 企業のフットプリント 222

12.6.5.2 地域のフットプリント 223

12.6.5.3 タイプのフットプリント 224

12.6.5.4 アプリケーションのフットプリント 225

12.6.5.5 製品のフットプリント 226

12.7 企業評価マトリックス:スタートアップ/中小企業、2024年 227

12.7.1 進歩的な企業 227

12.7.2 対応力の高い企業 227

12.7.3 ダイナミックな企業 227

12.7.4 スタートブロック 228

12.7.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 229

12.7.5.1 主要スタートアップ/中小企業の詳細リスト 229

12.7.5.2 主要スタートアップ/中小企業の詳細リスト 230

12.8 企業評価および財務指標 230

12.9 競争シナリオおよび動向 232

12.9.1 製品発売 232

12.9.2 取引 233

12.9.3 事業拡大 234

13 企業プロフィール 236

13.1 主要企業 236

13.1.1 TSRC 236

13.1.1.1 事業概要 236

13.1.1.2 提供製品 237

13.1.1.3 最近の動向 238

13.1.1.3.1 取引 238

13.1.1.4 MnM の見解 238

13.1.1.4.1 主な強み 238

13.1.1.4.2 戦略的選択 238

13.1.1.4.3 弱みと競合の脅威 239

13.1.2 DYNASOL GROUP 240

13.1.2.1 事業概要 240

13.1.2.2 提供製品 240

13.1.2.3 MnMの見解 241

13.1.2.3.1 主な強み 241

13.1.2.3.2 戦略的選択 241

13.1.2.3.3 弱みと競合の脅威 241

13.1.3 SYNTHOS 242

13.1.3.1 事業概要 242

13.1.3.2 提供製品 242

13.1.3.3 最近の動向 243

13.1.3.3.1 取引 243

13.1.3.4 MnM の見解 243

13.1.3.4.1 主な強み 243

13.1.3.4.2 戦略的選択 244

13.1.3.4.3 弱みと競合の脅威 244

13.1.4 ARLANXEO 245

13.1.4.1 事業概要 245

13.1.4.2 提供製品 245

13.1.4.3 最近の動向 247

13.1.4.3.1 事業拡大 247

13.1.4.4 MnM の見解 248

13.1.4.4.1 主な強み 248

13.1.4.4.2 戦略的選択 248

13.1.4.4.3 弱みと競合の脅威 249

13.1.5 SIBUR INTERNATIONAL GMBH 250

13.1.5.1 事業概要 250

13.1.5.2 提供製品 250

13.1.5.3 MnM の見解 251

13.1.5.3.1 主な強み 251

13.1.5.3.2 戦略的選択 251

13.1.5.3.3 弱みと競合の脅威 252

13.1.6 EXXON MOBIL CORPORATION 253

13.1.6.1 事業概要 253

13.1.6.2 提供製品 254

13.1.6.3 最近の動向 255

13.1.6.3.1 製品発売 255

13.1.7 ENEOS MATERIALS CORPORATION 256

13.1.7.1 事業概要 256

13.1.7.2 提供製品 256

13.1.8 KUMHO PETROCHEMICAL 258

13.1.8.1 事業概要 258

13.1.8.2 提供製品 259

13.1.8.3 最近の動向 260

13.1.8.3.1 取引 260

13.1.9 LG CHEM 262

13.1.9.1 事業概要 262

13.1.9.2 提供製品 263

13.1.10 ZEON CORPORATION 265

13.1.10.1 事業概要 265

13.1.10.2 提供製品 266

13.1.11 RELIANCE SIBUR ELASTOMERS PRIVATE LIMITED 268

13.1.11.1 事業概要 268

13.1.11.2 提供製品 268

13.1.12 DL CHEMICAL CO., LTD. 270

13.1.12.1 事業概要 270

13.1.12.2 提供製品 270

13.1.12.3 最近の動向 271

13.1.12.3.1 事業拡大 271

13.1.13 VERSALIS S.P.A. 273

13.1.13.1 事業概要 273

13.1.13.2 提供製品 274

13.1.14 PETROCHINA COMPANY LIMITED 275

13.1.14.1 事業概要 275

13.1.14.2 提供製品 276

13.1.15 LCY 278

13.1.15.1 事業概要 278

13.1.15.2 提供製品 278

13.1.16 ASAHI KASEI CORPORATION 279

13.1.16.1 事業概要 279

13.1.16.2 提供製品 280

13.1.16.3 最近の動向 281

13.1.16.3.1 取引 281

13.1.17 SK GEOCENTRIC CO.

13.1.17.1 事業概要 282

13.1.17.2 提供製品 282

13.1.18 BRP MANUFACTURING 283

13.1.18.1 事業概要 283

13.1.18.2 提供製品 283

13.1.19 CHINA PETROCHEMICAL TECHNOLOGY DEVELOPMENT CO., LTD. 285

13.1.19.1 事業概要 285

13.1.19.2 提供製品 285

13.1.20 THE GOODYEAR TIRE & RUBBER COMPANY 287

13.1.20.1 事業概要 287

13.1.20.2 提供製品 288

13.1.21 KURARAY CO., LTD. 290

13.1.21.1 事業概要 290

13.1.21.2 提供製品 291

13.1.22 SINOCHEM INTERNATIONAL CORPORATION 292

13.1.22.1 事業概要 292

13.1.22.2 提供製品 293

13.1.23 THAI RUBBER LATEX GROUP PUBLIC COMPANY LIMITED 294

13.1.23.1 事業概要 294

13.1.23.2 提供製品 295

13.2 その他のプレーヤー 296

13.2.1 UBE ELASTOMER CO. LTD. 296

13.2.2 LION ELASTOMERS 297

13.2.3 INDIAN SYNTHETIC RUBBER PRIVATE LIMITED 298

13.2.4 RISHIROOP POLYMERS PVT. LTD. 299

13.2.5 TIMCO RUBBER 300

14 隣接および関連市場 301

14.1 はじめに 301

14.2 制限事項 301

14.3 相互関連市場 301

14.4 EPDM 市場 301

14.4.1 市場定義 301

14.4.2 市場概要 301

14.4.3 製造プロセス別 EPDM 市場 302

14.4.3.1 溶液重合プロセス 304

14.4.3.1.1 さまざまな最終用途産業での用途が市場を牽引します 304

14.4.3.2 スラリー/懸濁液プロセス 304

14.4.3.2.1 溶剤および溶剤処理装置の必要性の低下が市場を牽引します 304

14.4.3.3 ガス相重合プロセス 304

14.4.3.3.1 市場を牽引する、環境に優しい製品に対する需要の高まり 304

15 付録 305

15.1 ディスカッションガイド 305

15.2 KNOWLEDGESTORE:MARKETSANDMARKETS の購読ポータル 308

15.3 カスタマイズオプション 310

15.4 関連レポート 310

15.5 著者詳細 311

| ※参考情報 工業用ゴムは、工業用途に特化して使用されるゴム製品のことを指します。一般的に、弾力性、耐久性、耐熱性、耐薬品性などの特性を持っており、さまざまな産業において重要な役割を果たしています。工業用ゴムは、主に天然ゴムと合成ゴムに分けられます。天然ゴムは、ゴムの木から採取されるラテックスから製造される一方、合成ゴムは石油やガスを原料に化学的に合成されます。 工業用ゴムの種類には、多くのタイプがあり、それぞれ異なる特性を持っています。代表的なものには、ニトリルゴム、エチレン-プロピレンゴム、シリコンゴム、フッ素ゴムなどがあります。ニトリルゴムは、油や燃料に対する優れた耐性を持ち、自動車部品や工業用ホースに広く使用されています。エチレン-プロピレンゴムは、優れた耐熱性と耐候性を持つため、屋外用途や電気絶縁材料として利用されています。シリコンゴムは、耐熱性と柔軟性が特徴で、食品や医療分野における用途も増えています。フッ素ゴムは、化学薬品に対する優れた耐性を持つため、高温かつ過酷な環境下での使用が求められる場面で用いられます。 工業用ゴムの用途は非常に幅広く、自動車、航空機、電子機器、医療機器、建設など、多方面にわたります。自動車産業では、タイヤ、シール、ホース、ブッシュ、ゴムマウントなどが使用されており、特にタイヤの性能向上は工業用ゴムの質に依存しています。また、製造業では、振動を吸収する目的でゴム製の緩衝材やクッションが利用され、機械の保護や操縦性の向上に寄与しています。 建設分野では、水密性や耐久性が求められる場面でゴム製品が使用されます。例えば、屋根の防水材や窓のシーリングに使われることが一般的です。また、食の安全性が高まる中、医療用のゴム製品も重要であり、シリコンやラテックス製の器具が多く使用されています。 近年、工業用ゴムの分野では新しい技術が進展しており、材料の開発が進められています。例えば、環境に配慮した生分解性ゴムや、性能を向上させるための複合材料の開発が行われています。これらの新材料は、従来のゴム製品と比較して性能や持続可能性が向上しており、企業の競争力を高める要素となっています。 さらに、製造プロセスにおいてもテクノロジーの革新が進んでいます。自動化やデジタル技術の導入により、生産効率や品質管理が改善されており、低コストで高品質な製品の提供が可能になっています。また、3Dプリンティング技術を用いたゴム製品の製造も注目を集めており、カスタムメイドの部品を迅速に製作することができます。 工業用ゴムは、その多様な特性と広範な用途から、ますます重要な素材として認識されています。今後も新しい技術や材料の開発が進むことで、さらに多様な分野での活用が期待されます。このように、工業用ゴムは多岐にわたる産業の基盤を支え、日常生活にも幅広く浸透している重要な素材です。今後の研究や技術革新によって、その可能性はますます広がっていくと考えられています。 |