継続的な技術の進歩、技術革新、研究努力により、産業用プラスチックの潜在的な用途が広がっており、今後数年間の需要を牽引すると予想されます。さらに、航空宇宙産業や防衛産業における政府機関や民間企業からの投資の増加は、特殊プラスチックの必要性をさらに高めています。また

包装、建築・建設、電気・電子、自動車・運輸、医療、航空宇宙など、さまざまな分野で工業用プラスチック部品の使用が増加しているため、工業メーカー各社は、原材料の生産を自社の業務に組み込んで後方統合を追求するようになっています。バリューチェーンへの関与が深まれば、原材料を最終製品に変換する際の納期が短縮され、コスト面で有利になる可能性があります。産業用プラスチックメーカーは、市場の需要増に対応するため、生産能力とインフラを増強しています。さらに、この分野の多くの企業は、原料供給を確保するために買収や提携などの戦略を採用しています。工業用プラスチック産業では合併や合弁も一般的で、企業は市場での存在感を高めることができます。

市場の集中度と特徴

工業用プラスチック産業は細分化されており、大手多国籍企業から中小の専門メーカーまで、幅広い企業が参入しています。同市場では、新製品開発においてさまざまなイノベーションが起きています。また、加工技術の進歩や、リサイクルプラスチックやバイオベースプラスチックのような持続可能なソリューションの推進が、産業における技術革新を促進しています。さらに、ナノテクノロジーは、材料の性能と機能性を向上させる上で大きな役割を果たしています。

廃棄物の削減、リサイクル可能性、有害物質の排除を強調する環境政策が、製品開発と製造慣行をますます指導するようになっているため、規制が市場に与える影響は大きい。代替製品の脅威は中程度。特定の用途では金属、ガラス、複合材料などの代替材料も使用できますが、プラスチックは軽量、設計の柔軟性、費用対効果、耐腐食性などの利点を特徴的に兼ね備えていることが多く、完全に置き換えるのは困難です。市場のエンドユーザー集中度は中程度。工業用プラスチック市場は幅広い産業に対応していますが、自動車、包装、建築・建設などの主要セクターが需要の大きな割合を占めています。

製品の洞察

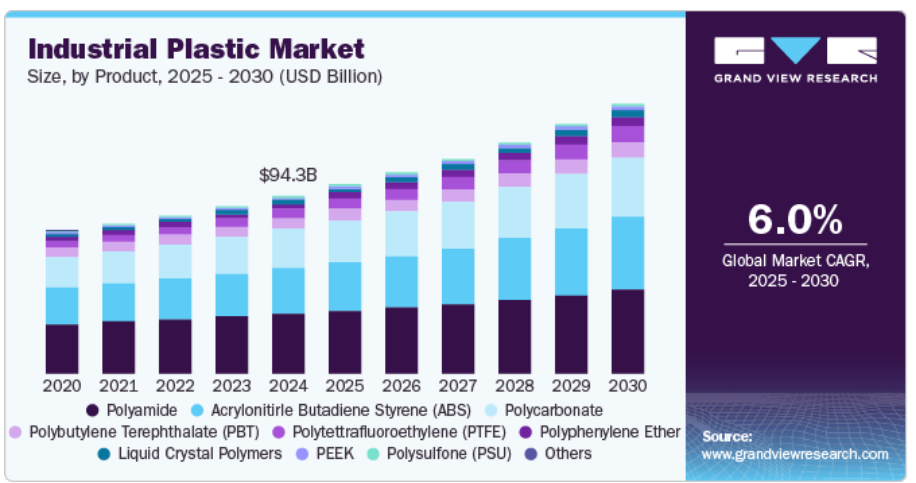

収益面では、ポリアミドが最大の製品セグメントとして浮上し、2024年のシェアは33.4%。ポリアミドは耐久性、伸縮性、吸湿発散性に優れ、スポーツウェア、アクティブウェア、高機能ウェアに最適。ナイキ、アディダス、アンダーアーマーなどの大手ブランドは、高級製品ラインにポリアミド繊維を定期的に組み込んでいます。中国やインドなどでは中間所得層が増加しており、こうしたパフォーマンス・テキスタイルの需要を大幅に押し上げています。

自動車産業の発展は、予測期間中の市場成長を押し上げると予想されます。さらに、ABSは優れた機械的強度、耐性、軽量性などの特性により、パイプや継手、真空構造に使用されています。ABSは耐食性に優れ、長持ちするため、廃棄物収集用製品の製造に広く使用されています。これらの要因が、予測期間における世界市場の成長を後押しすると考えられます。

ポリカーボネート樹脂は、近年、電気および自動車用途での需要が増加しています。この製品は成形が容易で柔軟性があるため、熱成形用途に最適です。プラスチックコンパウンドの中には耐性と耐久性に優れたものもあれば、光学的に透明で製造が容易なものもあります。さらに、公共インフラ、特に地下鉄やグリーンフィールド空港への支出の増加は、建設や大量輸送システムにおけるPC樹脂の需要を増加させるでしょう。

アプリケーションの洞察

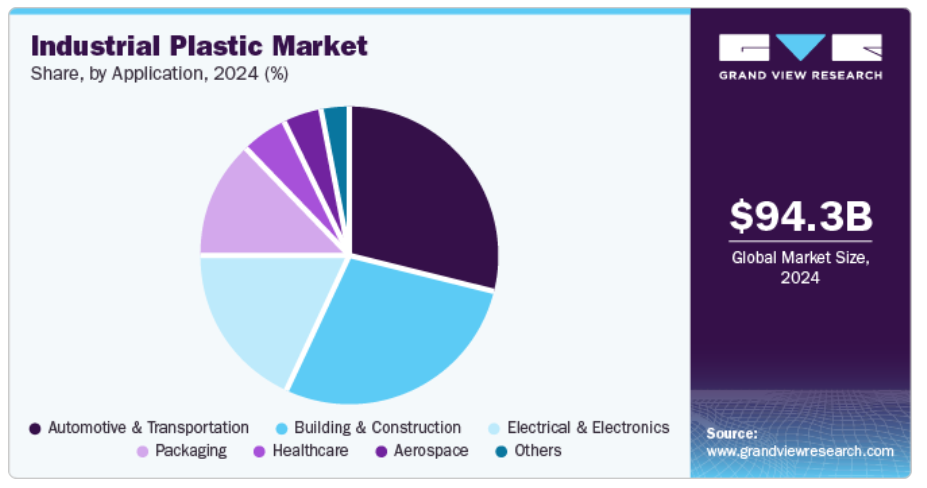

自動車部品における産業用プラスチックの使用の増加は、特に中南米とアジア太平洋地域における電気乗用車と大型車の生産台数の増加と相まって、予測期間中、自動車・輸送用途セグメントを牽引すると予想されます。自動車の重量規制や排ガス規制の標準化も、自動車用途における産業用プラスチックの需要増加に寄与しています。ABSは自動車用途で最も広く使用されている材料のひとつで、乗用車の製造に使用される全自動車用ポリマーの約12.5%がABS製です。このプラスチックは、その成形性と優れた機械的特性により、自動車産業において金属や他のエンジニアリングプラスチックの代替として使用されています。

建築・建設市場は、世界人口の増加と技術の著しい進歩に後押しされ、大幅な成長を遂げています。人口の増加は家庭用、商業用、インフラ整備の需要増に直結し、それに比例してインフラ整備に使用される産業用プラスチックの成長を促します。 ポリカーボネートは、窓、天窓、壁パネル、ルーフドーム、LED照明用外装トリムなど、さまざまな建設活動で最も消費される建築材料のひとつです。ポリカーボネートは、構造設計や用途に合わせて、特定の要件に従って変更されます。

地域別インサイト

アジア太平洋地域が2024年の市場を支配し、45.9%を超える最大の収益シェアを占めています。アジア諸国は、予測期間を通じてアジア太平洋地域のプラスチックの主要成長市場になると予測されています。製造業の拡大により、自動車、産業機械、建設、包装、電気・電子などの主要産業でプラスチックコンパウンドの需要が大幅に伸びると予想されます。特に、インドと中国は、欧米市場からの技術移転が主な要因となって、最近自動車生産が急増しています。

中国産業用プラスチック市場の動向

2024年の地域別工業用プラスチック市場で最大のシェアを占めたのは中国です。同国は、プラスチック、鉄鋼、その他の産業資材など、さまざまな分野で産業インフラが確立されています。中国は、工業用プラスチックの国内消費だけでなく、複数の国に工業用プラスチックを輸出しています。SunSirsが発表した記事によると、2023年の中国のプラスチック製品の輸出金額は1008億1000万米ドル。2024年第1~3四半期には780.2億米ドルの輸出額を達成。

北米産業用プラスチック市場の動向

北米の産業用プラスチック市場全体は、2024年から2030年にかけて最も速いCAGRで成長すると予測されています。この市場を牽引しているのは、主に医療機器分野でカテーテルや手術器具などの消耗品や器具を製造するためのエポキシ樹脂の需要が高まっていること。さらに、包装、建築、電気・電子、自動車、農業、家具・寝具、消費財、ユーティリティなど、さまざまな用途分野でのプラスチック需要の拡大も見込まれています。

米国の工業用プラスチック産業が地域市場を支配。環境問題への懸念と規制圧力による持続可能なプラスチックへの需要の高まりが市場成長を促進する主な要因。急増する電気自動車生産は、軽量で耐久性のあるプラスチックに大きな需要を生み出しています。また、好調な建築・建設分野では、さまざまな用途で費用対効果と耐久性に優れた工業用プラスチックが利用されています。さらに、包装や製品製造にプラスチックを利用する大規模な消費財産業が存在することも、市場の成長に大きく貢献しています。

ヨーロッパ産業用プラスチック市場の動向

ヨーロッパ産業用プラスチック市場は、世界市場で大きなシェアを占めています。同地域の市場成長は、厳しい環境規制や消費者の意識の高まり、リサイクルプラスチックやバイオプラスチックを含む持続可能なプラスチックを推進する組織によるところが大きい。軽量で耐久性のあるプラスチック部品に対する自動車産業や建築・建設産業からの需要が一貫して伸びていることが、同地域の工業用プラスチック市場を後押ししています。また、バイオプラスチックやリサイクル分野における政府の取り組みや研究開発への投資も、ヨーロッパの工業用プラスチック産業をさらに後押ししています。

2024年の工業用プラスチック市場の売上高はドイツが圧倒的。同国では、自動車産業やその他の工業製造部門が工業用プラスチックの大きな需要を生み出しています。工業用プラスチックは中国、米国、ベルギーから調達。2024年、ドイツは600億米ドルのプラスチックとプラスチック製品を輸入。自動車以外にも、電気・電子製造、医療機器、産業機械などの産業が、工業用プラスチックの需要拡大に貢献しています。

主要産業プラスチック企業の洞察

製品の品質を確保し、販売網を広げるため、工業用プラスチック市場の大手企業の多くは、原料生産と販売網を統合しています。この戦略的な動きは、コスト面での優位性によって競争力を高め、最終的には利益率を押し上げることになります。さらに、産業界は、進化するエンドユーザーのニーズに応え、競争力を維持する革新的な工業用プラスチックを生み出すために、研究開発に積極的に投資しています。望ましい特性の組み合わせを提供する新規材料の開発を中心とした研究努力は、近い将来、産業界全体で広く採用されることが期待されます。

産業用プラスチックの主要企業

産業用プラスチック市場の主要企業は以下の通り。これらの企業は総計で最大の市場シェアを持ち、産業の動向を左右しています:

-

- BASF

- SABIC

- Victrex plc.

- Ensinger

- Evonik Industries AG

- LyondellBasell Industries Holdings B.V.

- Arkema Inc.

- Eastman Chemical Company.

- Solvay SA

- Formosa Plastics Corporation, U.S.A.

- Teijin Aramid

- Mitsubishi Engineering-Plastics Corporation

最近の動向

- 2025年3月、BASFとBraven Environmentalは、混合プラスチック廃棄物からの高度再生原料として認定されたBraven PyChemの長期供給に合意。

- 2024年7月、ネステと三菱商事は再生可能化学品とプラスチックのサプライチェーンに関するパートナーシップを締結。このパートナーシップは、日本ブランド向けの再生可能化学品とプラスチックのバリューチェーンの開発に焦点を当てたもの。

- 2024年11月、ベリーグローバルはアムコーとの合併に合意。この合併は、ベリーの広範な製造能力とアムコーの世界的なリーチを融合させ、プラスチック包装のグローバルリーダーを誕生させることを目的としています。

- 2023 年 6 月、ボレアリスは、ヨーロッパにおける再生ポリプロピレンコンパウンドの大手メーカーであるリアリティ社を買収すると発表しました。この買収により、ボレアリスの循環型ポートフォリオが強化される見込みです。

産業用プラスチックの世界 市場レポート区分

本レポートでは、世界レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界の産業用プラスチック市場レポートを製品、用途、地域に基づいてセグメント化しています。

- 製品の展望(売上高、億米ドル、トン、2018年〜2030年)

- ポリフェニレンエーテル

- アクリロニトリル・ブタジエン・スチレン(ABS)

- ポリブチレンテレフタレート(PBT)

- PEEK

- ポリアミド

- ポリスルホン(PSU)

- ポリフェニルサルホン(PPSU)

- 液晶ポリマー

- ポリテトラフルオロエチレン(PTFE)

- ポリエーテルイミド

- ポリエーテルイミド

- ポリカーボネート

- その他(PEKなど)

- 用途展望(売上高, 億米ドル, トン, 2018年 – 2030年)

- 包装

- 建築・建設

- 電気・電子

- 自動車・輸送

- 医療

- 航空宇宙

- その他

- 地域別展望(売上高、億米ドル、トン、2018年~2028年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- フランス

- 英国

- スペイン

- イタリア

- トルコ

- アジア太平洋

- 中国

- インド

- 日本

- 東南アジア

- 中南米アメリカ

- ブラジル

- 中東・アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 産業用プラスチック市場の変数、トレンド、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連市場の見通し

3.2. 産業バリューチェーン分析

3.3. 規制の枠組み

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 産業の課題

3.4.4. 産業機会

3.5. 産業分析ツール

3.5.1. ポーターのファイブフォース分析

3.5.2. マクロ環境分析

第4章. 産業用プラスチック市場 製品推定と動向分析

4.1. セグメントダッシュボード

4.2. 産業用プラスチック市場: 製品動向分析と市場シェア、2018年・2030年

4.3. ポリフェニレンエーテル

4.3.1. ポリフェニレンエーテル市場の収益予測および予測、2018年〜2030年 (百万米ドル、トン)

4.4. アクリロニトリル・ブタジエン・スチレン(ABS)

4.4.1. アシロニトリル・ブタジエン・スチレン(ABS)市場の収益予測と予測、2018年~2030年(百万米ドル、トン)

4.5. ポリブチレンテレフタレート(PBT)

4.5.1. ポリブチレンテレフタレート(PBT)市場の収益予測および予測、2018年~2030年(百万米ドル、トン)

4.6. PEEK

4.6.1. PEEK市場の収益予測および予測、2018~2030年 (百万米ドル、トン)

4.7. ポリアミド

4.7.1. ポリアミドの2018~2030年市場収益予測および予測(百万米ドル、トン)

4.8. ポリスルホン(PSU)

4.8.1. ポリスルホン(PSU)市場の2018年~2030年の収益予測と予測(百万米ドル、トン)

4.9. ポリフェニルサルホン(PPSU)

4.9.1. ポリフェニルスルホン(PPSU)の2018~2030年市場収益予測 (百万米ドル、トン)

4.10. 液晶ポリマー

4.10.1. 液晶ポリマーの2018〜2030年市場収入予測および予測 (百万米ドル、トン)

4.11. ポリテトラフルオロエチレン(PTFE)

4.11.1. ポリテトラフルオロエチレン(PTFE)Mの2018~2030年市場収入予測および予測 (百万米ドル、トン)

4.12. ポリエーテルイミド

4.12.1. ポリエーテルイミドの2018~2030年市場収益予測および予測 (百万米ドル、トン)

4.13. PEKK

4.13.1. PEKK市場の2018年~2030年の収益予測および予測(百万米ドル、トン)

4.14. ポリカーボネート

4.14.1. ポリカーボネート市場の収益予測と予測、2018年〜2030年 (百万米ドル、トン)

4.15. その他(PEKなど)

4.15.1. その他(PEKなど)市場の2018~2030年の収益予測と予測(百万米ドル、トン)

第5章. 産業用プラスチック市場 用途別推定と動向分析

5.1 セグメントダッシュボード

5.2 工業用プラスチック市場: アプリケーション動向分析と市場シェア、2024年・2030年

5.3 包装

5.3.1 包装市場の売上高推計と予測、2018〜2030年(百万米ドル、トン)

5.4 建築・建設

5.4.1 建築・建設市場の収益予測および予測、2018年~2030年(百万米ドル、トン)

5.5 電気・電子

5.5.1 2018〜2030年の電気・電子市場の収益予測および予測(百万米ドル、トン)

5.6 医療

5.6.1 医療市場の収益予測および予測、2018年~2030年(百万米ドル、トン)

5.7 航空宇宙

5.7.1 航空宇宙市場の収益予測および予測、2018年〜2030年(百万米ドル、トン)

第6章. 産業用プラスチック市場 地域別推定と動向分析

6.1. 地域別動向分析と市場シェア、2024年・2030年

6.2. 南米アメリカ

6.2.1 北米産業用プラスチック市場の推定と予測、2018年~2030年 (百万米ドル、トン)

6.2.2 アメリカ

6.2.2.1 主要国の動向

6.2.2.2 米国産業用プラスチック市場の推定と予測、2018〜2030年(百万米ドル、トン)

6.2.3 カナダ

6.2.3.1 主要国の動向

6.2.3.2 カナダの工業用プラスチック市場の推定と予測、2018年~2030年(百万米ドル、トン)

6.2.4 メキシコ

6.2.4.1 主要国の動向

6.2.4.2 メキシコの産業用プラスチック市場の推定と予測、2018〜2030年(百万米ドル、トン)

6.3 ヨーロッパ

6.3.1 ヨーロッパの産業用プラスチック市場の推定と予測、2018年〜2030年(百万米ドル、トン)

6.3.2 ドイツ

6.3.2.1 主要国の動向

6.3.2.2 ドイツの工業用プラスチック市場の推定と予測、2018年〜2030年(百万米ドル、トン)

6.3.3 イギリス

6.3.3.1 主要国の動向

6.3.3.2 イギリスの産業用プラスチック市場の推定と予測、2018年~2030年(百万米ドル、トン)

6.3.4 フランス

6.3.4.1 主要国の動向

6.3.4.2 フランスの工業用プラスチック市場の推定と予測、2018年~2030年(百万米ドル、トン)

6.3.5 イタリア

6.3.5.1 主要国の動向

6.3.5.2 イタリアの工業用プラスチック市場の推定と予測、2018〜2030年(百万米ドル、トン)

6.3.6 スペイン

6.3.6.1 主要国の動向

6.3.6.2 スペインの工業用プラスチック市場の推定と予測、2018〜2030年(百万米ドル、トン)

6.3.7 トルコ

6.3.7.1 主要国の動向

6.3.7.2 トルコの工業用プラスチック市場の推定と予測、2018年~2030年(百万米ドル、トン)

6.4 アジア太平洋地域

6.4.1 アジア太平洋地域の産業用プラスチック市場の推定と予測、2018年~2030年(百万米ドル、トン)

6.4.2 中国

6.4.2.1 主要国の動向

6.4.2.2 中国産業用プラスチック市場の推定と予測、2018年〜2030年(百万米ドル、トン)

6.4.3 インド

6.4.3.1 主要国の動向

6.4.3.2 インド工業用プラスチック市場の推定と予測、2018〜2030年(百万米ドル、トン)

6.4.4 日本

6.4.4.1 主要国の動向

6.4.4.2 日本の工業用プラスチック市場の推定と予測、2018〜2030年(百万米ドル、トン)

6.4.5 東南アジア

6.4.5.1 主要国の動向

6.4.5.2 東南アジアの産業用プラスチック市場の推定と予測、2018年~2030年(百万米ドル、トン)

6.5 南米アメリカ

6.5.1 南米産業用プラスチック市場の推定と予測、2018〜2030年(百万米ドル、トン)

6.5.2 ブラジル

6.5.2.1 主要国の動向

6.5.2.2 ブラジル工業用プラスチック市場の推定と予測、2018〜2030年(百万米ドル、トン)

6.6 中東アフリカ

6.6.1 中東アフリカの産業用プラスチック市場の推定と予測、2018年〜2030年(百万米ドル、トン)

第7章. 産業用プラスチック市場 – 競争環境e

7.1 主要市場参入企業別の最新動向と影響分析

7.2 企業の分類

7.3 企業ヒートマップ

7.4 ポジション分析、2024年

7.5 戦略マッピング

7.5.1 事業拡大

7.5.1 合併と買収

7.5.2 パートナーシップと提携

7.5.3 新製品の上市

7.5.4 研究開発

7.6 企業プロフィール

7.6.1 BASF

7.6.1.1 参入企業の概要

7.6.1.2 業績

7.6.1.3 製品のベンチマーク

7.6.1.4 最近の動向

7.6.2 SABIC

7.6.2.1 参入企業の概要

7.6.2.2 業績

7.6.2.3 製品ベンチマーク

7.6.2.4 最近の動向

7.6.3 ビクトレックス・ピーエルシー

7.6.3.1 参入企業の概要

7.6.3.2 業績

7.6.3.3 製品ベンチマーク

7.6.3.4 最近の動向

7.6.4 エンシンガー

7.6.4.1 参入企業の概要

7.6.4.2 業績

7.6.4.3 製品ベンチマーク

7.6.4.4 最近の動向

7.6.5 エボニック産業AG.

7.6.5.1 参入企業の概要

7.6.5.2 業績

7.6.5.3 製品ベンチマーク

7.6.5.4 最近の動向

7.6.6 MWMエンジニアリング(株

7.6.6.1 参入企業の概要

7.6.6.2 業績

7.6.6.3 製品ベンチマーク

7.6.6.4 最近の動向

7.6.7 LyondellBasell Industries Holdings B.V.

7.6.7.1 参加企業の概要

7.6.7.2 業績

7.6.7.3 製品ベンチマーク

7.6.7.4 最近の動向

7.6.8 アルケマ

7.6.8.1 参入企業の概要

7.6.8.2 業績

7.6.8.3 製品ベンチマーク

7.6.8.4 最近の動向

7.6.9 イーストマンケミカル

7.6.9.1 参入企業の概要

7.6.9.2 業績

7.6.9.3 製品ベンチマーク

7.6.9.4 最近の動向

7.6.10 ソルベイSA

7.6.10.1 参入企業の概要

7.6.10.2 業績

7.6.10.3 製品ベンチマーク

7.6.10.4 最近の動向

7.6.11 Formosa Plastics Corporation, U.S.A.

7.6.11.1 参加企業の概要

7.6.11.2 業績

7.6.11.3 製品ベンチマーク

7.6.11.4 最近の動向

7.6.12 帝人アラミド

7.6.12.1 参加企業の概要

7.6.12.2 業績

7.6.12.3 製品ベンチマーク

7.6.12.4 最近の動向

7.6.13 三菱

7.6.13.1 参入企業の概要

7.6.13.2 業績

7.6.13.3 製品ベンチマーク

7.6.13.4 最近の動向

表一覧

表1 略語一覧

表2 産業用プラスチック市場 2018 – 2030 (百万米ドル、トン)

表3 世界の地域別市場推定・予測(2018年〜2030年

表4 世界の地域別市場規模推計・予測 2018 – 2030 (百万米ドル、トン)

表5 製品別世界市場の推定と予測、2018年~2030年

表6 世界の製品別市場規模推計・予測 2018 – 2030 (百万米ドル、トン)

表7 用途別の世界市場の推定と予測、2018年~2030年

表8 用途別の世界市場予測・推計(百万米ドル、トン)、2018年~2030年

表9 地域別の世界市場の推定と予測、2018年~2030年

表10 2018~2030年地域別世界市場推計・予測(百万米ドル、トン)

表11 北米産業用プラスチック市場:製品別、2018年〜2030年

表12 北米工業用プラスチック市場:用途別、2018年~2030年(百万米ドル、トン)

表13 米国の工業用プラスチック市場:製品別、2018~2030年

表14 米国の工業用プラスチック市場:用途別、2018年~2030年(百万米ドル、トン)

表15 カナダの工業用プラスチック市場:製品別、2018年~2030年

表16 カナダの工業用プラスチック市場:用途別(2018年~2030年、百万米ドル、トン)

表17 メキシコの工業用プラスチック市場:製品別、2018年~2030年

表18 メキシコ工業用プラスチック市場:用途別、2018~2030年(百万米ドル、トン)

表19 ヨーロッパの工業用プラスチック市場:製品別(2018年~2030年

表20 ヨーロッパの工業用プラスチック市場:用途別、2018年~2030年(百万米ドル、トン)

表21 ドイツの工業用プラスチック市場:製品別、2018年~2030年

表22 ドイツ工業用プラスチック市場:用途別、2018年~2030年(百万米ドル、トン)

表23 イギリスの工業用プラスチック市場:製品別、2018年~2030年

表24 英国工業用プラスチック市場:用途別、2018年~2030年(百万米ドル、トン)

表25 イタリアの工業用プラスチック市場:製品別、2018年~2030年(百万米ドル、トン)

表26 イタリア工業用プラスチック市場:用途別(2018~2030年、百万米ドル、トン)

表27 フランスの工業用プラスチック市場:製品別、2018年~2030年

表28 フランスの工業用プラスチック市場:用途別(2018~2030年:百万米ドル、トン)

表29 スペインの工業用プラスチック市場:製品別、2018~2030年

表30 スペインの工業用プラスチック市場:用途別、2018年~2030年

表31 トルコの工業用プラスチック市場:製品別、2018年~2030年

表32 トルコの工業用プラスチック市場:用途別、2018年~2030年

表33 アジア太平洋地域の工業用プラスチック市場:製品別、2018年~2030年

表34 アジア太平洋地域の工業用プラスチック市場:用途別、2018年~2030年(百万米ドル、トン)

表35 中国の工業用プラスチック市場:製品別、2018年~2030年

表36 中国の工業用プラスチック市場:用途別、2018年~2030年(百万米ドル、トン)

表37 日本の工業用プラスチック市場:製品別、2018年~2030年

表38 日本の工業用プラスチック市場:用途別、2018年~2030年(百万米ドル、トン)

表39 インド工業用プラスチック市場:製品別、2018年~2030年

表40 インド工業用プラスチック市場:用途別、2018~2030年(百万米ドル、トン)

表41 南アジアの工業用プラスチック市場:製品別、2018年~2030年

表42 南アジアの工業用プラスチック市場:用途別、2018~2030年(百万米ドル、トン)

表43 南米産業用プラスチック市場:製品別、2018年~2030年

表44 中南米工業用プラスチック市場:用途別(2018~2030年、百万米ドル、トン)

表45 ブラジルの工業用プラスチック市場:製品別、2018年~2030年

表46 ブラジルの工業用プラスチック市場:用途別(2018~2030年、百万米ドル、トン)

表47 中東・アフリカの工業用プラスチック市場:製品別(2018年~2030年

表48 中東・アフリカ工業用プラスチック市場:用途別、2018年~2030年(百万米ドル、トン)

図表一覧

図1 市場調査プロセス

図2 データ三角測量処置

図3 一次調査のパターン

図4 市場調査のアプローチ

図5 市場シェア評価のためのQFDモデリング

図6 情報調達

図7 市場形成と検証

図8 データ検証・公開

図9 市場セグメンテーションとスコープ

図10 産業用プラスチック市場のスナップショット

図11 セグメント別スナップショット(1/2)

図12 セグメント別スナップショット(1/2)

図13 競争環境スナップショット

図14 親市場の展望

図15 産業用プラスチック市場金額別、2024年(百万米ドル、トン)

図16 工業用プラスチック市場 – バリューチェーン分析

図17 工業用プラスチック市場 – 市場ダイナミクス

図18 工業用プラスチック市場 – PORTERの分析

図19 工業用プラスチック市場 – PESTEL分析

図20 工業用プラスチック市場:製品別見積もりと予測 主要なポイント

図21 工業用プラスチック市場のシェア:製品別、2024年・2030年

図22 工業用プラスチック市場の推定と予測:用途別 主要なポイント

図23 工業用プラスチック市場シェア:用途別、2024年・2030年

図24 工業用プラスチック市場の推定と予測:製品別、2018年~2030年(百万米ドル、トン)

図25 工業用プラスチック市場の推定と予測:その他の用途:2018年~2030年(百万米ドル、トン)

図26 工業用プラスチック市場の地域別売上高、2024年・2030年 (百万米ドル、トン)

図27 北米産業用プラスチック市場の予測:2018~2030年(百万米ドル、トン)

図28 米国産業用プラスチック市場の推定と予測、2018年~2030年(百万米ドル、トン)

図29 カナダの工業用プラスチック市場の推定と予測、2018~2030年(百万米ドル、トン)

図30 メキシコの工業用プラスチック市場の推定と予測、2018~2030年(百万米ドル、トン)

図31 ヨーロッパの工業用プラスチック市場の推定と予測、2018~2030年 (百万米ドル、トン)

図32 ドイツの工業用プラスチック市場の推定と予測、2018年~2030年(百万米ドル、トン)

図33 イギリスの工業用プラスチック市場の推定と予測、2018年~2030年(百万米ドル、トン)

図34 フランスの工業用プラスチック市場の推定と予測、2018~2030年 (百万米ドル、トン)

図35 アジア太平洋地域の工業用プラスチック市場の推定と予測、2018年~2030年(百万米ドル、トン)

図36 中国産業用プラスチック市場の推定と予測、2018年~2030年(百万米ドル、トン)

図37 インド工業用プラスチック市場の推定と予測、2018年~2030年(百万米ドル、トン)

図38 日本の工業用プラスチック市場の推定と予測、2018年~2030年(百万米ドル、トン)

図39 オーストラリアの工業用プラスチック市場の推定と予測、2018~2030年 (百万米ドル、トン)

図40 中南米産業用プラスチック市場の推定と予測、2018年~2030年(百万米ドル、トン)

図41 中東・アフリカ産業用プラスチック市場の推定と予測、2018年~2030年(百万米ドル、トン)

図42 主要企業の分類

図43 各社の市場ポジショニング

図44 戦略マッピング

| ※参考情報 工業用プラスチックは、産業用途で使用されるプラスチックの一群を指します。これらのプラスチックは、耐久性、軽量性、耐薬品性、成形性が求められ、さまざまな製品に利用されています。工業用プラスチックは、自動車、電子機器、建材、医療機器など、さまざまな分野で重要な役割を果たしています。 工業用プラスチックには、主に熱可塑性プラスチックと熱硬化性プラスチックの二つの大きな分類があります。熱可塑性プラスチックは、加熱すると柔らかくなり、冷却すると硬化する性質を持っています。このため、成形が容易で、大量生産に向いています。代表的な熱可塑性プラスチックには、ポリプロピレン(PP)、ポリエチレン(PE)、ポリ塩化ビニル(PVC)、ポリカーボネート(PC)、ポリアミド(ナイロン)などがあります。 一方、熱硬化性プラスチックは、加熱によって化学反応が起き、硬化することで二度と再成形ができなくなります。このため、耐熱性や強度に優れています。代表的な熱硬化性プラスチックには、エポキシ樹脂、フェノール樹脂、ポリエステル樹脂などがあります。 工業用プラスチックの用途は多岐にわたります。自動車産業では、軽量化や燃費向上を目的として、内装部品や外装部品に多くのプラスチックが使用されています。特に、ポリプロピレンは優れた衝撃強度と軽量性から、バンパー部品やドアトリムに利用されています。また、電子機器分野では、絶縁性や耐熱性が求められるため、ポリカーボネートやポリエステル樹脂が多く用いられています。 建材分野においても、工業用プラスチックは広く使用されています。特に、PVCは水道管や窓枠、屋根材として利用されています。また、軽量で成形が容易な特性を活かし、インテリアデザインやエクステリアデザインにも取り入れられています。 医療機器分野では、プラスチックの衛生面や耐薬品性が求められます。ポリカーボネートやポリエチレンは、使い捨ての医療器具や、サンプル容器などとして採用されています。これらのプラスチックは、加熱消毒が可能なため、感染症対策にも適しています。 最近では、環境への配慮からリサイクル可能な工業用プラスチックの開発も進められています。生分解性プラスチックや再生プラスチックの使用が増加しており、持続可能な社会に向けた取り組みが進んでいます。このような材料は、従来のプラスチックに比べて環境負荷を低減することが期待されています。 工業用プラスチックの製造技術も日々進化しています。射出成形、押出成形、ブロー成形など、さまざまな成形方法が存在し、製品の形状や使い道に応じて最適な方法が選ばれます。また、3Dプリンティング技術も注目されており、個別のニーズに応じたカスタム製品の製造が可能となっています。 さらに、プラスチックの特殊機能を付与するための技術も進化しています。例えば、抗菌性や耐紫外線性を持たせる添加剤の開発が進められ、製品の耐久性や安全性を向上させています。このような技術革新により、工業用プラスチックの用途はさらに広がることが期待されています。 工業用プラスチックは、その多様性と利便性から、現代の産業において欠かせない素材となっています。今後も新しい技術が開発され、持続可能な方法でさらなる発展が期待される分野です。環境問題や新たなニーズに対応しながら、工業用プラスチックの役割はますます重要になるでしょう。 |