水素生成市場における魅力的な機会

アジア太平洋

アジア太平洋地域は、中国、インド、日本などの国々における急速な工業化とクリーンエネルギーインフラへの大規模な投資により、水素生成の最大市場となる見込みです。

水素製造技術における継続的な進歩は、変換効率の向上、製造コストの削減、スケーラブルで低炭素な水素生成の実現に焦点を当てています。

中国、日本、インドなどの新興水素市場の成長により、大規模なグリーン水素製造と産業の脱炭素化イニシアチブをサポートする高度電解槽の需要が高まっています。

クリーンな産業用原料や低排出エネルギー・ソリューションに対する需要の高まりと、政府による支援政策や脱炭素化目標が、水素生成インフラの世界的な拡大に寄与しています。

予測期間中、北米は水素生成の第2位の市場になる見込みです。

世界の水素生成市場のダイナミクス

推進要因 水素経済発展の重視の高まり

世界各国は、エネルギー転換、気候変動目標、経済回復力を達成するための広範な戦略の一環として、水素経済開発を重視しています。水素、特に再生可能エネルギーを使用して製造されるグリーン水素は、鉄鋼、セメント、化学、大型輸送などの脱炭素化が困難なセクターを脱炭素化するための重要なソリューションと見なされるようになっています。この移行を加速させるため、様々な政府が水素開発を支援する包括的な計画、政策、補助金、インセンティブ制度を導入しています。例えば

- 欧州は2020年にEU水素戦略を導入し、水素の生産と需要の拡大、投資の支援、インフラと市場の開発、研究とイノベーションの推進、国際協力の促進に焦点を当てています。この戦略は、欧州グリーン・ディール、再生可能エネルギー指令III(RED III)、REPowerEUなど、さまざまな補完的政策やインセンティブ・メカニズムによって強化されています。

- カナダは2022年にクリーン水素投資税額控除(CHITC)を導入し、2023年に発効しました。この還付可能な税額控除は、2023年3月28日から2034年12月31日の間に取得・稼働した適格なクリーン水素資産に適用され、適格な水素プロジェクトへの投資を促進することを目的としています。

抑制事項 水素製造時のエネルギー損失

水素は合成エネルギーキャリアです。水素は、他のさまざまなプロセスで生産されたエネルギーを輸送します。水の電気分解は、電気エネルギーを水素に変換します。しかし、水素の製造に加えて、高品位の電気エネルギーは、媒体の圧縮、液化、輸送、移送、貯蔵にも利用されます。水素製造にはエネルギーが必要です。エネルギー投入量は、合成ガスのエネルギー・レベルと一致するのが理想的です。電気分解や改質など、水素を製造するどのような方法も、エネルギーの変換を伴います。水素の化学エネルギーは、電気エネルギーまたは炭化水素の化学エネルギーから変換されます。残念ながら、水素の製造にはエネルギー損失がつきものです。エネルギー損失は、水素製造のあらゆる段階で発生します。製造段階では、電気分解に必要なエネルギーが約30%失われます。さらに10~25%のエネルギーが他の形態に変換される際に失われます。グリーン水素を供給するためには、自動車用燃料または配管からのエネルギーという形でエネルギー投入が必要です。燃料電池で水素を利用すると、さらにエネルギーが失われます。

機会: 低排出ガス燃料への投資の増加

バイオ燃料、水素、水素由来燃料は、重工業や長距離輸送など、直接電化が困難な産業における二酸化炭素排出量を削減するために不可欠な低排出オプションです。これらの燃料が世界の最終エネルギー消費に占める割合はわずかです。水素は特にクリーンな輸送用燃料であり、他の化石燃料よりも二酸化炭素の発生量が少ない。厳しい環境規制やエンジンメーカーの厳しい仕様により、水素の生産が増加しています。例えばインドでは、2030年までに年間500万トン(MTPA)のグリーン水素を生産するというグリーン水素政策を実施。同時に、中国政府も2021年から2035年にわたる水素製造の長期計画を発表しました。最近の政府計画によると、中国は2025年までに再生可能ベースの水素を年間10万~20万トン生産し、5万台の水素自動車を保有する予定。アジア太平洋地域における自動車販売台数の10%増、高級車の開発、消費者の燃料消費パターンの増加により、よりクリーンな燃料の需要は今後大幅に増加すると予想されます。IEAによると、2023年のクリーンエネルギーへの世界投資額は1兆7,000億米ドルを超え、持続可能なエネルギーシステムへの大きなシフトを反映しています。この投資は、再生可能発電、原子力、送電網の近代化、エネルギー貯蔵、低排出燃料、エネルギー効率の改善、最終用途の再生可能エネルギー、電化技術に及びます。これらの投資は、水素発電市場における燃料としての水素に大きな機会をもたらします。

課題:再生可能水素製造に伴う高コスト

風力発電、太陽光発電、水力発電、その他の低炭素電力を含む再生可能エネルギーを利用して製造されるグリーン水素は、エネルギー集約型であり、かつエネルギー削減が困難なセクターにおいて、脱炭素を実現するための礎石として認識されつつあります。鉄鋼、セメント、化学、大型輸送、海運、航空などの産業は、グリーン水素を活用することで、カーボンフットプリントを削減し、世界のネット・ゼロ目標に大きく貢献することができます。排出量の削減に加えて、グリーン水素はエネルギー安全保障を強化し、変動する再生可能エネルギーの国家送電網への統合をサポートするといった戦略的なメリットも提供します。グリーン水素は環境面での利点があるにもかかわらず、商業的な実現可能性が大きな課題となっています。グリーン水素のコストは、二酸化炭素を回収せずに化石燃料から製造されるグレイ水素の約2~4倍です。この格差には、電解槽システムに必要な高額な資本支出、低コストの再生可能電力の限られた不均等な利用可能性、未発達の水素製造・貯蔵・流通インフラなど、いくつかの要因があります。こうした経済的・物流的ハードルは、グリーン水素の普及を妨げ、世界的なエネルギー転換への貢献を制限し続けています。

世界の水素生成市場のエコシステム分析

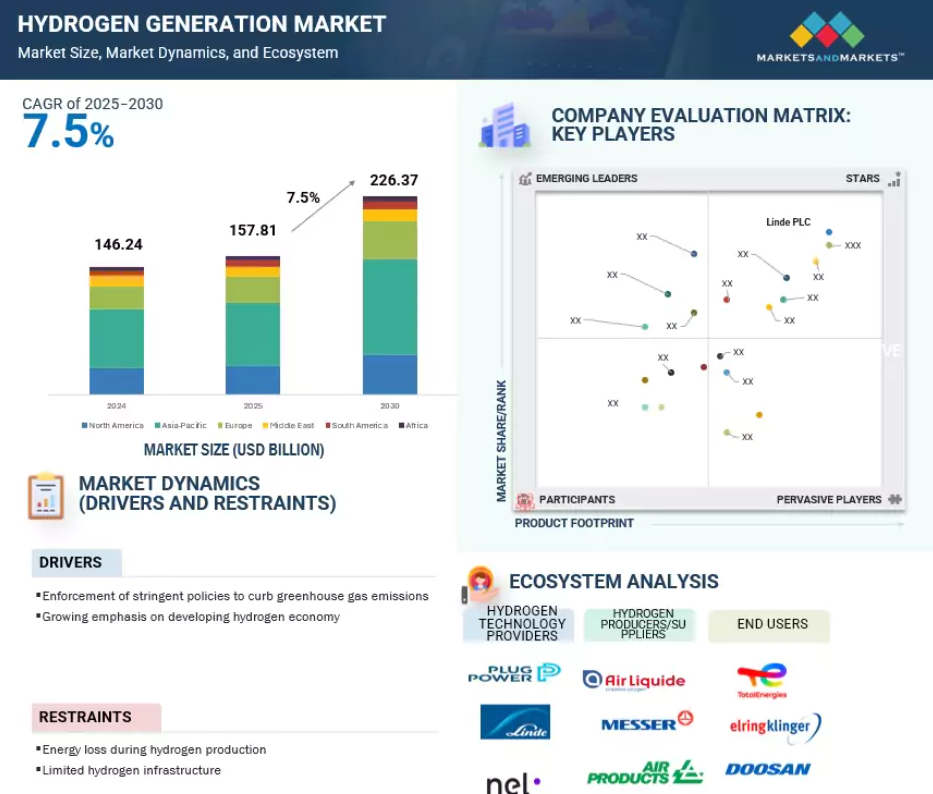

水素生成市場の主要プレーヤーは、Linde plc(アイルランド)、Air Liquide(フランス)、Saudi Arabian Oil Co.(サウジアラビア)、Air Products and Chemicals, Inc.(米国)、Shell plc(英国)など。これらの著名企業は、水素プロバイダーとしての信頼性と財務の安定性で有名です。これらの企業は、幅広い製品、最先端技術、豊富な経験、強固なグローバル販売・マーケティングネットワークを提供しています。業界における確かな実績は、水素製造業者を求める顧客にとって、信頼できる知識豊富なパートナーとなっています。これらの企業は、変化する市場力学の下でも、優れた製品とサービスを提供できることを証明しました。

注:上図は水素生成市場のエコシステムを表したものであり、上記の企業に限定されるものではありません。

出典 二次調査およびMarketsandMarkets分析

予測期間中、輸送分野が最も高いCAGRを示すと予測

輸送分野は、予測期間中に水素生成市場で最も急成長するアプリケーションになると予測されています。この成長の主な要因は、乗用車、バス、トラック、列車、船舶、さらには航空など、さまざまなモビリティセグメントで水素燃料電池技術の採用が増加していることです。水素燃料電池は、バッテリー電気自動車と比較して、高エネルギー密度、短時間での燃料補給、より長い走行距離といった独自の利点を備えており、ダウンタイムの最小化が重要な大型車や長距離用途に特に魅力的です。世界的に厳しい排ガス規制と、各国政府や国際機関が設定した野心的な気候変動目標が、ゼロエミッション輸送ソリューションへの移行を加速しています。各国の水素ロードマップや支援的な政策枠組みは、燃料補給ネットワークや製造施設を含む水素インフラへの大規模な投資を奨励しています。これらのイニシアティブは、水素を動力源とするソリューションを採用するための財政的インセンティブや補助金も提供します。

さらに、燃料電池の効率と耐久性における継続的な技術進歩は、水素自動車の商業的実現性を高めています。自動車メーカー、エネルギー企業、技術プロバイダーの協力体制は、水素モビリティのエコシステムを強化し、グローバルなパートナーシップを促進します。クリーンで信頼性の高い輸送手段へのニーズが高まる中、水素は、脱炭素化を進め、持続可能なモビリティをサポートする上で極めて重要な役割を果たすと考えられており、同分野の大幅な成長を牽引しています。

2025年から2030年にかけて、水蒸気メタン改質部門が最大の市場シェアを獲得

予測期間中、水蒸気メタン改質部門が水素生成市場を支配すると予測。この優位性は、SMRの費用対効果、技術的成熟度、産業需要を満たす大規模な水素製造能力によるものです。SMRは、その信頼性の高い供給能力と既存の天然ガスインフラとの統合により、製油所、化学、肥料の各産業で広く採用されています。さらに、炭素回収・貯留(CCS)の進歩がSMRの環境性能を高め、その継続的な利用を支えています。政府の支援と世界的な水素需要の増加は、水素生成市場におけるSMRのリーダーシップをさらに強化します。グリーン水素の急速な成長にもかかわらず、SMRは、特に天然ガス資源が豊富な地域において、大規模でコスト重視の用途に広く利用され続けています。既存のSMRプラントをCCS技術で改修する柔軟性により、事業者は既存の資産を活用しながらCO2排出量を削減することができ、低炭素水素製造への実用的な移行が可能になります。産業界との強力なパートナーシップと、SMRとCCSを組み合わせたブルー水素プロジェクトへの継続的な投資は、世界の脱炭素化目標を支えるSMRの進化する役割を浮き彫りにしています。これらの要因が相まって、SMRは予測期間を通じて水素生成市場において持続的な関連性と競争力を確保します。

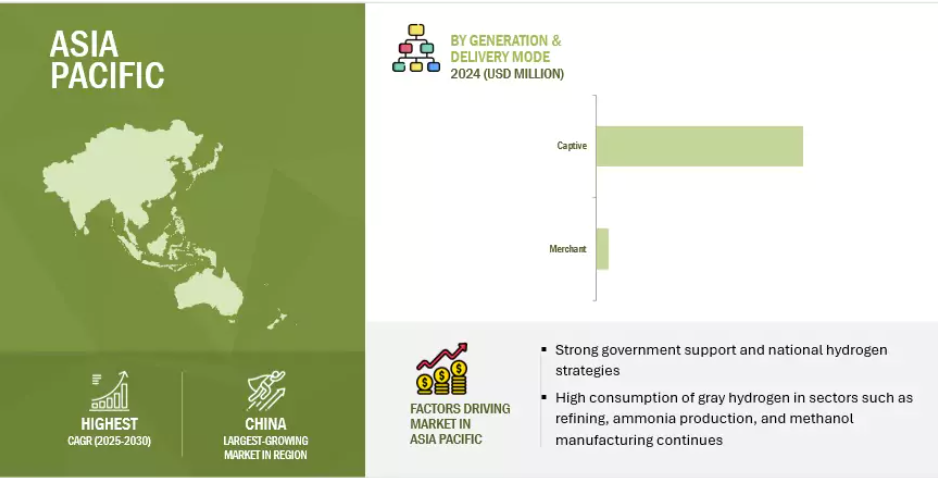

2025年から2030年にかけて、アジア太平洋地域が水素生成市場で最も高いCAGRを示すと予測

アジア太平洋地域は、急速な産業成長、都市化、エネルギーシステムの脱炭素化に向けた強力な取り組みに牽引され、予測期間中、水素生成市場のCAGRが最も高くなると予測されます。中国、日本、韓国、インドなどの国々は、よりクリーンな工業プロセスをサポートし、化石燃料への依存を減らすために、水素製造インフラに多額の投資を行っています。政府の支援政策、水素国家戦略、再生可能・低炭素水素プロジェクトへの旺盛な資金供給が、市場拡大を加速。さらに、精製、化学、モビリティの各用途における需要の高まりが、この地域のリーダーシップをさらに強化します。大規模なグリーンおよびブルー水素プロジェクトの開発に注力することで、ダイナミックな市場環境が形成されます。特に、水素技術で世界のリーダーになるという中国の野心的な目標や、「水素社会」を推進する日本の動きは、アジア太平洋地域のクリーンエネルギー移行へのコミットメントを浮き彫りにしています。さらに、官民のステークホルダー間の協力関係の強化は、技術革新を促進し、生産、貯蔵、流通ネットワークにわたるインフラ展開を拡大します。その結果、アジア太平洋地域は、世界の水素普及を推進する上で極めて重要な役割を果たし、最も影響力があり、急速に発展している市場としての地位を確固たるものにすると予想されます。

最高成長率(2025-2030年)

地域で最も成長する中国市場

水素発電市場の最新動向

- 2025年6月、セントリカは エクイノールと、2025年から2035年までの10年間にわたる256億米ドルの天然ガス供給契約を締結。この契約により、Equinorは年間約50億立方メートルの天然ガスを英国に供給することになり、これは約500万世帯の暖房需要、または同国の総需要の約8~10%を賄うのに十分な量です。

- 2025年5月、ユニパーSEは ティッセンクルップ・ウーデ社と戦略的提携を結び、ゲルゼンキルヒェン・ショルフェン工場で輸入アンモニアを水素と窒素に変換する最先端のアンモニアクラッカーを開発しました。この協力により、世界初の実証プラント(約28トン/日のアンモニアを処理)が建設され、ヴィルヘルムスハーフェンで計画されている大規模な水素輸入ターミナルに向けた重要な第一歩となります。

- 2025年3月、JERA株式会社は エクソンモービル株式会社と、テキサス州ヒューストン近郊にあるエクソンモービルのベイタウン・コンプレックスにおいて、大規模な低炭素水素・アンモニア製造施設の開発を共同で検討することに合意しました。この合意に基づき、JERA株式会社はプロジェクトのオーナーシップを取得し、年間約50万トンの低炭素アンモニアを確保し、日本に供給する予定です。

- 2024年12月、サウジアラビア石油公社は リンデplcおよびSLBと、サウジアラビアのジュベイルに世界最大級の炭素回収・貯留(CCS)ハブを開発するための株主間契約を締結しました。この契約では、アラムコが60%、リンデとSLBがそれぞれ20%の株式を保有します。このプロジェクトは、パイプライン網と塩水帯水層への地下貯留により、2027年までに年間最大900万トンのCO2を回収・貯留することを目的としています。このCCSハブはまた、低炭素燃料の生産に必要な炭素回収インフラを提供することで、アラムコのブルー水素とアンモニアプログラムをサポートするよう設計されています。

主要市場プレーヤー

水素生成市場のトップ企業リスト

水素生成市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。水素生成市場の主要プレイヤーは以下の通りです。

Linde PLC (Ireland)

Air Liquide (France)

Saudi Arabian Oil Co. (Saudi Arabia)

Air Products and Chemicals, Inc. (US)

Shell plc (UK)

ENGIE (France)

Chevron Corporation (US)

Ørsted A/S (Denmark)

Messer SE & Co. KGaA (Germany)

Equinor ASA (Norway)

Uniper SE (Germany)

Exxon Mobil Corporation (US)

BP p.l.c. (UK)

Iwatani Corporation (Japan)

Petroliam Nasional Berhad (PETRONAS) (Malaysia)

Iberdrola, S.A. (Spain)

Plug Power Inc. (US)

Repsol (Spain)

Aker ASA (Norway)

Reliance Industries Limited (India)

MATHESON TRI-GAS, INC. (US)

Lhyfe (France)

Hiringa Energy Ltd. (New Zealand)

BayoTech (US)

1 はじめに 31

1.1 調査目的 31

1.2 市場の定義 31

1.3 調査範囲 32

1.3.1 対象市場と地域範囲 32

1.3.2 対象範囲と除外範囲 33

1.3.3 考慮した年数 34

1.4 考慮した通貨 35

1.5 単位の考慮 35

1.6 制限事項 35

1.7 利害関係者 35

1.8 変更点のまとめ 36

2 調査方法 37

2.1 調査データ 37

2.1.1 二次データ 38

2.1.1.1 主要な二次情報源のリスト 38

2.1.1.2 二次資料からの主要データ 38

2.1.2 一次データ 39

2.1.2.1 一次インタビュー参加者リスト 39

2.1.2.2 一次資料からの主なデータ 39

2.1.2.3 主要な業界インサイト 40

2.1.2.4 一次データの内訳 40

2.2 市場規模の推定 41

2.2.1 ボトムアップアプローチ 42

2.2.2 トップダウンアプローチ 43

2.2.3 需要サイド分析 43

2.2.3.1 需要サイドの前提 44

2.2.3.2 需要サイドの計算 44

2.2.4 供給側分析 45

2.2.4.1 供給側の仮定 46

2.2.4.2 供給側の計算 46

2.3 予測 46

2.4 市場の内訳とデータの三角測量 47

2.5 調査の限界 48

2.6 リスク分析 48

3 エグゼクティブ・サマリー 49

4 プレミアムインサイト 54

4.1 水素生成市場におけるプレーヤーの魅力的な機会 54

4.2 水素生成市場、地域別 55

4.3 アジア太平洋地域の水素生成市場、

発電・供給方式別、国別 55

4.4 水素生成市場:技術別 56

4.5 水素生成市場:発生源別 56

4.6 水素生成市場:生成・供給方式別 57

4.7 水素生成市場:用途別 57

5 市場の概要 58

5.1 導入 58

5.2 市場ダイナミクス 58

5.2.1 推進要因 59

5.2.1.1 温室効果ガス排出抑制のための厳しい規制の施行 59

5.2.1.2 水素経済発展のための政府の取り組み 60

5.2.1.3 農業分野でのアンモニア需要の増大 60

5.2.2 抑制要因 61

5.2.2.1 水素製造時のエネルギー損失 61

5.2.2.2 限られた水素インフラ 61

5.2.3 機会 62

5.2.3.1 ネットゼロ炭素排出目標の達成に向けた重点の高まり 62

5.2.3.2 低排出燃料への投資の増加 62

5.2.3.3 低炭素輸送燃料への需要の高まり 63

5.2.4 課題 63

5.2.4.1 再生可能水素製造に伴う高コスト 63

5.3 顧客ビジネスに影響を与えるトレンド/混乱 64

5.4 価格分析 64

5.4.1 水素の価格設定範囲(技術別)、2024年 64

5.4.2 水素の供給源別価格帯、2024年 65

5.5 サプライチェーン分析 65

5.6 エコシステム分析 66

5.7 貿易分析 68

5.7.1 輸入シナリオ(HSコード280410) 68

5.7.2 輸出シナリオ(HSコード280410) 69

5.8 技術分析 70

5.8.1 主要技術 70

5.8.1.1 蒸気メタン改質(SMR) 70

5.8.1.2 部分酸化 71

5.8.1.3 石炭ガス化 71

5.8.1.4 電気分解 71

5.8.2 補完技術

5.8.2.1 炭素回収・利用・貯留(CCUS) 71

5.9 ケーススタディ分析 71

5.9.1 ハイブリット・イニシアティブ、スウェーデンにおける化石燃料を使用しないグリーン水素による鉄鋼生産の転換を支援 71

5.9.2 国立再生可能エネルギー研究所と電気水素が高性能電解槽部品の開発で提携 72

5.9.3 Rwe、サンファイアの電解技術でグリーン水素を生成する試験を実施 72

5.10 主要な会議とイベント(2025~2026年) 73

5.11 特許分析 74

5.12 規制情勢 79

5.12.1 規制機関、政府機関、その他の組織 79

5.12.2 規制の枠組み/政策 82

5.13 ポーターの5つの力分析 85

5.13.1 新規参入の脅威 86

5.13.2 供給者の交渉力 86

5.13.3 買い手の交渉力 86

5.13.4 代替品の脅威 86

5.13.5 競合の激しさ 86

5.14 主要ステークホルダーと購買基準 87

5.14.1 購入プロセスにおける主要ステークホルダー 87

5.14.2 購入基準

5.15 AI/GENが水素生成市場に与える影響 88

5.16 2025年米国関税の水素生成市場への影響 90

5.16.1 導入 90

5.16.2 主な関税率 91

5.16.3 価格への影響分析 92

5.16.4 国・地域への影響 92

5.16.4.1 米国 92

5.16.4.2 欧州 94

5.16.4.3 アジア太平洋 94

5.16.5 用途への影響 95

6 水素生成市場、技術別 96

6.1 導入 97

6.2 水蒸気メタン改質(SMR) 101

6.2.1 費用対効果の高い水素製造方法としての台頭がセグメント成長を促進 101

6.3 部分酸化(POX) 101

6.3.1 自動車用燃料電池やその他の商業用途での使用がセグメント成長を促進 101

6.4 自動熱改質(ATR) 102

6.4.1 先進的バイオ燃料の生産への強い関心がセグメント成長に寄与 102

6.5 石炭ガス化 102

6.5.1 輸入天然ガスへの依存度低減がセグメント成長を促進 102

6.6 電気分解 103

6.6.1 水素生成プロセスのエネルギー効率向上がセグメント成長を促進 103

6.6.2 アルカリ性電解 105

6.6.3 プロトン交換膜電解 105

6.6.4 固体酸化物電解 106

6.6.5 陰イオン交換膜電解 106

7 水素発生市場、発生源別 107

7.1 導入 108

7.2 ブルー水素 109

7.2.1 低二酸化炭素製造の利点がセグメント成長に寄与 109

7.3 灰色水素 111

7.3.1 産業界への厳格な炭素排出規制の賦課がセグメント成長を加速 111

7.4 グリーン水素 113

7.4.1 再生可能発電技術の導入が市場を牽引 113

8 水素生成市場:生成・供給モード別 116

8.1 導入 117

8.2 キャプティブ 119

8.2.1 外部水素サプライチェーンへの依存度低減の必要性がセグメント成長を加速 119

8.3 商社 121

8.3.1 供給形態別 122

8.3.1.1 液体オンサイトプラント&パイプライン 124

8.3.1.1.1 水素消費者が集中する地域の近くに存在し、セグメント成長を促進 124

8.3.1.2 バルク&シリンダー(ガス状) 125

8.3.1.2.1 ラストマイル配送の柔軟性と軽量輸送がセグメント成長を促進 125

8.3.1.3 バルク(液体) 125

8.3.1.3.1 気体チューブトレーラーよりも水素含有量が多く、セグメント成長を促進 125

8.3.1.4 小型オンサイト 125

8.3.1.4.1 化学、食品、その他の産業で小規模オンサイト水素プラントが好まれ、市場を牽引 125

8.3.2 州別 125

8.3.2.1 ガス 126

8.3.2.1.1 クリーンエネルギーとしての出現がセグメント成長を加速 126

8.3.2.2 液体 128

8.3.2.2.1 大量輸送における高い嗜好性がセグメント成長を加速 128

9 水素生成市場、用途別 130

9.1 導入 131

9.2 石油精製 133

9.2.1 ディーゼル燃料中の硫黄分を低減するための水素利用の増加がセグメント成長を促進 133

9.3 アンモニア製造 135

9.3.1 窒素ベースの肥料におけるアンモニア需要の増加がセグメント成長を促進 135

9.4 メタノール生産 137

9.4.1 輸送用燃料と電力需要の急増がセグメント成長を促進 137

9.5 輸送 139

9.5.1 市場の成長を支える燃料電池電気自動車の消費拡大 139

9.6 発電 141

9.6.1 バックアップ電源への依存の高まりがセグメント成長に寄与 141

9.7 その他の用途 144

10 水素生成市場(地域別) 146

10.1 はじめに 147

10.2 北米 150

10.2.1 米国 156

10.2.1.1 石油精製と化学製造における水素利用の増加が市場を牽引 156

10.2.2 カナダ 158

10.2.2.1 脱炭化水素戦略を支える低炭素水素の開発増加が市場成長を促進 158

10.2.3 メキシコ 160

10.2.3.1 アンモニアとグリーン水素イニシアチブの増加が市場成長を加速 160

10.3 アジア太平洋地域 162

10.3.1 日本 169

10.3.1.1 強力な野心的目標と大規模なインフラ投資が市場成長を加速 169

10.3.2 中国 171

10.3.2.1 農業近代化のためのアンモニア生産増加が市場を牽引 171

10.3.3 インド 173

10.3.3.1 再生可能水素へのシフトが市場成長に寄与 173

10.3.4 オーストラリア 175

10.3.4.1 再生可能エネルギー資源の存在が市場成長を後押し 175

10.3.5 韓国 177

10.3.5.1 野心的なカーボンニュートラル目標が市場成長に寄与 177

10.3.6 その他のアジア太平洋地域 179

10.4 欧州 181

10.4.1 ドイツ 186

10.4.1.1 低炭素グリーン水素製造への強い関心が市場成長を後押し 186

10.4.2 イギリス 188

10.4.2.1 従来型水素製造の支援に注力する動きが強まり、市場成長を後押し 188

10.4.3 フランス 190

10.4.3.1 低炭素代替産業への急速な移行が市場成長を促進 190

10.4.4 ロシア 192

10.4.4.1 石油輸出と天然ガス生産の増加が市場成長に寄与 192

10.4.5 その他のヨーロッパ 194

10.5 南米 196

10.5.1 ブラジル 202

10.5.1.1 再生可能エネルギーによる発電の増加が市場成長を促進 202

10.5.2 アルゼンチン 204

10.5.2.1 産業の脱炭素化のための低炭素エネルギーへの急速な移行が市場成長を促進 204

10.5.3 その他の南米地域 206

10.6 中東 208

10.6.1 GCC 213

10.6.1.1 サウジアラビア 214

10.6.1.1.1 石油化学産業の繁栄が市場成長に寄与 214

10.6.1.2 カタール 216

10.6.1.2.1 増加するLNG輸出と天然ガス生産が市場を牽引 216

10.6.1.3 アラブ首長国連邦 218

10.6.1.3.1 天然ガス埋蔵量の拡大が市場成長を後押し 218

10.6.2 イラン 219

10.6.2.1 石油精製製品の高い需要が市場成長に寄与 219

10.6.3 その他の中東地域 221

10.7 アフリカ 223

10.7.1 南アフリカ 228

10.7.1.1 エネルギー転換に向けた水素とグリーンアンモニアへの投資拡大が市場成長を後押し 228

10.7.2 その他のアフリカ地域 230

11 競争環境 233

11.1 概要 233

11.2 主要プレーヤーの戦略/勝利への権利(2020~2025年) 233

11.3 市場シェア分析、2024年 235

11.4 収益分析、2020-2024 237

11.5 企業評価と財務指標 239

11.6 製品比較 240

11.7 企業評価マトリックス:主要企業、2024年 241

11.7.1 スター企業 241

11.7.2 新興リーダー 241

11.7.3 浸透型プレーヤー 241

11.7.4 参加企業 241

11.7.5 企業フットプリント:主要プレーヤー、2024年 243

11.7.5.1 企業フットプリント 243

11.7.5.2 地域別フットプリント 245

11.7.5.3 供給源のフットプリント 246

11.7.5.4 アプリケーションフットプリント 247

11.7.5.5 技術のフットプリント 248

11.8 企業評価マトリクス:新興企業/SM(2024年) 249

11.8.1 進歩的企業 249

11.8.2 対応力のある企業 249

11.8.3 ダイナミックな企業 249

11.8.4 スターティングブロック 249

11.8.5 競争ベンチマーキング:新興企業/SM(2024年) 251

11.8.5.1 主要新興企業/中小企業の詳細リスト 251

11.8.5.2 主要新興企業/中小企業の競争ベンチマーク 252

11.9 競争シナリオ 252

11.9.1 製品上市 252

11.9.2 取引 253

11.9.3 拡張 254

11.9.4 その他の開発 255

12 企業プロファイル 256

12.1 主要企業 256

12.1.1 リンデ・ピーエルシー 256

12.1.1.1 事業概要 256

12.1.1.2 提供する製品/ソリューション/サービス 257

12.1.1.3 最近の動向 258

12.1.1.3.1 取引 258

12.1.1.3.2 拡張 260

12.1.1.4 MnMの見解 261

12.1.1.4.1 主要な強み/勝利への権利 261

12.1.1.4.2 戦略的選択 261

12.1.1.4.3 弱点/競争上の脅威 261

12.1.2 エア・リキード 262

12.1.2.1 事業概要 262

12.1.2.2 提供する製品/ソリューション/サービス 263

12.1.2.3 最近の動向 264

12.1.2.3.1 取引 264

12.1.2.3.2 事業拡大 266

12.1.2.3.3 その他の展開 266

12.1.2.4 MnMの見解 267

12.1.2.4.1 主要な強み/勝利への権利 267

12.1.2.4.2 戦略的選択 267

12.1.2.4.3 弱点/競争上の脅威 267

12.1.3 サウジアラビア石油会社 268

12.1.3.1 事業概要 268

12.1.3.2 提供する製品/ソリューション/サービス 269

12.1.3.3 最近の動向 270

12.1.3.3.1 取引 270

12.1.3.3.2 拡張 270

12.1.3.4 MnMの見解 271

12.1.3.4.1 主要な強み/勝利への権利 271

12.1.3.4.2 戦略的選択 271

12.1.3.4.3 弱点/競争上の脅威 271

12.1.4 エアープロダクツ・アンド・ケミカルズ 272

12.1.4.1 事業概要 272

12.1.4.2 提供する製品/ソリューション/サービス 273

12.1.4.3 最近の動向 274

12.1.4.3.1 取引 274

12.1.4.3.2 その他の動向 276

12.1.4.4 MnMの見解 277

12.1.4.4.1 主要な強み/勝利への権利 277

12.1.4.4.2 戦略的選択 277

12.1.4.4.3 弱点/競争上の脅威 277

12.1.5 シェル 278

12.1.5.1 事業概要 278

12.1.5.2 提供する製品/ソリューション/サービス 279

12.1.5.3 最近の動向 280

12.1.5.3.1 取引 280

12.1.5.3.2 拡張 280

12.1.5.3.3 その他の展開 281

12.1.5.4 MnMの見解 281

12.1.5.4.1 主要な強み/勝利への権利 281

12.1.5.4.2 戦略的選択 281

12.1.5.4.3 弱点/競争上の脅威 281

12.1.6 エンギー 282

12.1.6.1 事業概要 282

12.1.6.2 提供する製品/ソリューション/サービス 283

12.1.6.3 最近の動向 284

12.1.6.3.1 取引 284

12.1.7 シェブロンコーポレーション 285

12.1.7.1 事業概要 285

12.1.7.2 提供する製品/ソリューション/サービス 286

12.1.7.3 最近の動向 287

12.1.7.3.1 取引 287

12.1.8 ørsted a/s 289

12.1.8.1 事業概要 289

12.1.8.2 提供する製品/ソリューション/サービス 290

12.1.8.3 最近の動向 291

12.1.8.3.1 取引 291

12.1.8.3.2 拡張 291

12.1.9 メッサーSE & CO. KGAA 292

12.1.9.1 事業概要 292

12.1.9.2 提供する製品/ソリューション/サービス 293

12.1.9.3 最近の動向 294

12.1.9.3.1 取引 294

12.1.10 エクイノールASA 295

12.1.10.1 事業概要 295

12.1.10.2 提供する製品/ソリューション/サービス 296

12.1.10.3 最近の開発 297

12.1.10.3.1 製品上市 297

12.1.10.3.2 取引 297

12.1.11 ユニパーSE 298

12.1.11.1 事業概要 298

12.1.11.2 提供する製品/ソリューション/サービス 299

12.1.11.3 最近の動向 300

12.1.11.3.1 取引 300

12.1.11.3.2 その他の事業展開 302

12.1.12 エクソンモービル・コーポレーション 303

12.1.12.1 事業概要 303

12.1.12.2 提供する製品/ソリューション/サービス 304

12.1.12.3 最近の動向 305

12.1.12.3.1 取引 305

12.1.13 ビーピーピーエルシー 306

12.1.13.1 事業概要 306

12.1.13.2 提供する製品/ソリューション/サービス 307

12.1.13.3 最近の動向 308

12.1.13.3.1 取引 308

12.1.13.3.2 その他の展開 309

12.1.14 イワタニコーポレーション 310

12.1.14.1 事業概要 310

12.1.14.2 提供する製品/ソリューション/サービス 311

12.1.14.3 最近の動向 312

12.1.14.3.1 取引 312

12.1.14.3.2 拡張 312

12.1.15 ペトロリアム・ナシオナル・ベリハド(ペトロナス) 313

12.1.15.1 事業概要 313

12.1.15.2 提供する製品/ソリューション/サービス 314

12.1.15.3 最近の動向 314

12.1.15.3.1 取引 314

12.1.15.3.2 その他の事業展開 315

12.1.16 イベルドローラ 316

12.1.16.1 事業概要 316

12.1.16.2 提供する製品/ソリューション/サービス 317

12.1.16.3 最近の動向 318

12.1.16.3.1 取引 318

12.1.16.3.2 その他の動向 320

12.2 その他のプレーヤー 321

12.2.1 プラグパワー 321

12.2.2 レプソル 322

12.2.3 アーカー・アサ 323

12.2.4 リライアンス・インダストリーズ・リミテッド 324

12.2.5 マシソン・トライ・ガス社 325

12.2.6 ライフ 326

12.2.7 ヒーティング・エナジー 327

12.2.8 ベイオテック 327

12.2.9 ハイギア 328

13 付録 329

13.1 業界専門家の洞察 329

13.2 ディスカッションガイド 330

13.3 Knowledgestore: Marketsandmarketsの購読ポータル 335

13.4 カスタマイズオプション 337

13.5 関連レポート 337

13.6 著者の詳細 338

表1 含有と除外 33

表2 主要な二次資料のリスト 38

表3 主要インタビュー参加者リスト 39

表4 一次情報源の主要データ 39

表5 水素生成市場:リスク分析 48

表6 水素生成市場のスナップショット 49

表 7 水素の価格帯(技術別)、2024 年(米ドル/トン) 65

表 8 水素の供給源別価格帯(2024 年)(米ドル/kg) 65

表 9 水素生成エコシステムにおける企業の役割 67

表10 HSコード280410対応製品の国別輸入データ(2020~2022年)(千米ドル) 69

表11 HSコード280410の国別輸出データ、

2022-2024 (千米ドル) 70

表12 会議とイベントのリスト(2025~2026年) 73

表13 主要特許のリスト(2019~2024年) 75

表14 北米:規制機関、政府機関、その他の組織のリスト 79

表15 欧州: 規制機関、政府機関、その他の組織のリスト 80

表16 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト 81

表17 中東: 規制機関、政府機関、その他の組織の一覧 81

表18 アフリカ:規制機関・政府機関・その他の団体リスト 82

表19 南米:規制機関、政府機関、その他の組織の一覧 82

表20 ポーターの5つの力分析の影響 85

表21 上位3つのアプリケーションの購入プロセスにおける関係者の影響(%) 87

表22 上位3アプリケーションの主な購買基準 88

表23 米国調整相互関税率 91

表 24 予想される価格の変化と関税の影響による最終用途市場への影響 92

表 25 水素生成市場、技術別、

2020-2024年(千トン) 97

表26 水素生成市場、技術別、

2025-2030年(千トン) 98

表 27 水素生成市場:技術別、2020~2024 年(百万米ドル) 98

表 28 水素生成市場、技術別、2025-2030 年(百万米ドル) 98

表29 水素生成技術の比較 99

表30 電気分解技術の比較 103

表31 水素発生市場、発生源別

2020-2024年(千トン) 108

表32 水素発生市場、発生源別、

2025-2030年(千トン) 108

表33 水素発生市場:供給源別、2020-2024年(百万米ドル) 109

表34 水素発生市場、発生源別、2025-2030年(百万米ドル) 109

表 35 ブルー水素:水素生成市場、地域別、

2020-2024年(千トン) 110

表 36 青色水素:水素生成市場、地域別、

2025-2030年(千トン) 110

表 37 青色水素:水素生成市場、地域別、

2020-2024年(百万米ドル) 111

表 38 青色水素:水素生成市場、地域別、

2025-2030年(百万米ドル) 111

表39 灰色水素:水素生成市場、地域別、

2020-2024年(千トン) 112

表40 灰色水素:水素生成市場、地域別、

2025-2030年(千トン) 112

表 41 グレー水素:水素生成市場、地域別、

2020-2024年(百万米ドル) 113

表42 灰色水素:水素生成市場、地域別、

2025-2030年(百万米ドル) 113

表43 グリーン水素:水素生成市場、地域別、

2020-2024年(千トン) 114

表44 グリーン水素:水素生成市場、地域別、

2025-2030年(千トン) 114

表45 グリーン水素:水素生成市場、地域別、

2020-2024年(百万米ドル) 115

表46 グリーン水素:水素生成市場、地域別、

2025-2030年(百万米ドル) 115

表 47 水素生成市場:生成・供給モード別、

2020-2024年(千トン) 117

表 48 水素生成市場、生成・供給モード別、

2025-2030年(千トン) 118

表 49 水素生成市場、生成・供給モード別、

2020-2024年(百万米ドル) 118

表50 水素生成市場:生成・供給モード別、2025-2030年(百万米ドル) 118

表51 キャプティブ:水素生成市場、地域別、

2020-2024年(千トン) 119

表 52 キャプティブ:水素生成市場、地域別、

2025-2030年(千トン) 119

表53 キャプティブ:水素生成市場、地域別、

2020-2024年(百万米ドル) 120

表54 キャプティブ:水素生成市場、地域別、

2025-2030年(百万米ドル) 120

表 55 商用:水素生成市場、地域別、

2020-2024年(千トン) 121

表56 商社:水素生成市場、地域別、

2025-2030年(千トン) 121

表 57 商社:水素生成市場、地域別、

2020-2024年(百万米ドル) 122

表58 商社:水素生成市場、地域別、

2025-2030年(百万米ドル) 122

表59 商社:水素生成市場、供給形態別、

2020-2024年(千トン) 123

表60 商社:水素生成市場、供給形態別、

2025-2030年(千トン) 123

表61 商社:水素生成市場、配送モード別、

2020-2024年(百万米ドル) 123

表62 商社:水素生成市場、配送モード別、

2025-2030年(百万米ドル) 124

表 63 商人:水素生成市場、州別、

2020-2024年(千トン) 126

表 64 商社:水素生成市場、州別、

2025-2030年(千トン) 126

表65 商社:ガス用水素生成市場、地域別、

2020-2024年(千トン) 127

表 66 商社:ガス用水素生成市場、地域別、

2025-2030年(千トン) 127

表 67 商社:液体用水素生成市場、地域別、

2020-2024年(千トン) 128

表 68 商社:液体用水素生成市場、地域別、

2025-2030年(千トン) 128

表 69 水素発生市場、用途別、

2020-2024年(千トン) 131

表 70 水素生成市場、用途別、

2025-2030年(千トン) 132

表 71 水素生成市場:用途別、2020-2024 年(百万米ドル) 132

表72 水素生成市場:用途別、2025-2030年(百万米ドル) 132

表73 石油精製:水素生成市場、地域別、

2020-2024年(千トン) 133

表 74 石油精製:水素生成市場、地域別、

2025-2030年(千トン) 134

表 75 石油精製:水素生成市場、地域別、

2020-2024年(百万米ドル) 134

表 76 石油精製:水素生成市場、地域別、

2025-2030年(百万米ドル) 134

表 77 アンモニア製造:水素生成市場、地域別、

2020-2024年(千トン) 135

表78 アンモニア製造:水素生成市場、地域別、

2025-2030年(千トン) 136

表79 アンモニア製造:水素生成市場、地域別、

2020-2024年(百万米ドル) 136

表80 アンモニア製造:水素生成市場、地域別、

2025-2030年(百万米ドル) 136

表81 メタノール製造:水素生成市場、地域別、

2020-2024年(千トン) 137

表82 メタノール生産:水素生成市場、地域別、

2025-2030年(千トン) 138

表83 メタノール生産:水素生成市場、地域別、

2020-2024年(百万米ドル) 138

表84 メタノール生産:水素生成市場、地域別、

2025-2030年(百万米ドル) 138

表 85 輸送:水素生成市場、地域別、

2020-2024年(千トン) 139

表 86 輸送:水素生成市場、地域別、

2025-2030年(千トン) 140

表 87 輸送:水素生成市場、地域別、

2020-2024年(百万米ドル) 140

表88 輸送:水素生成市場、地域別、

2025-2030年(百万米ドル) 141

表 89 発電:水素生成市場、地域別、

2020-2024年(千トン) 142

表90 発電:水素生成市場、地域別、

2025-2030年(千トン) 142

表91 発電:水素生成市場、地域別、

2020-2024年(百万米ドル) 143

表92 発電:水素生成市場、地域別、

2025-2030年(百万米ドル) 143

表93 その他の用途:水素生成市場、地域別、

2020-2024年(千トン) 144

表 94 その他の用途:水素生成市場、地域別、

2025-2030年(千トン) 144

表 95 その他の用途:水素生成市場、地域別、

2020-2024年(百万米ドル) 145

表 96 その他の用途:水素生成市場、地域別、

2025-2030年(百万米ドル) 145

表 97 水素生成市場、地域別、

2020-2024年(千トン) 148

表98 水素生成市場、地域別、

2025-2030年(千トン) 148

表99 水素生成市場:地域別、2020-2024年(百万米ドル) 149

表100 水素生成市場:地域別、2025-2030年(百万米ドル) 149

表101 北米:水素発生市場、発生源別、

2020-2024年(千トン) 151

表 102 北米:水素発生市場、発生源別、

2025-2030年(千トン) 151

表103 北米:水素発生市場:供給源別

2020-2024年(百万米ドル) 151

表104 北米:水素発生市場:供給源別、

2025-2030年(百万米ドル) 152

表105 北米:水素生成市場:生成・供給形態別 2020-2024 (千トン) 152

表106 北米:水素生成市場:生成・供給形態別(千トン)、2025-2030年 152

表 107 北米:水素生成市場:生成・供給モード別 2020-2024 (百万米ドル) 152

表 108 北米:水素生成市場:生成・供給形態別 2025-2030 (百万米ドル) 153

表 109 北米:水素生成市場:用途別、

2020-2024年(千トン) 153

表110 北米:水素生成市場:用途別、

2025-2030年(千トン) 153

表111 北米:水素生成市場、用途別、

2020-2024年(百万米ドル) 154

表112 北米:水素生成市場:用途別、

2025-2030年(百万米ドル) 154

表113 北米:水素生成市場:国別、

2020-2024年(千トン) 154

表114 北米:水素生成市場:国別、

2025-2030年(千トン) 155

表 115 北米:水素生成市場:国別、

2020-2024年(百万米ドル) 155

表116 北米:水素生成市場:国別、

2025-2030年(百万米ドル) 155

表 117 米国: 水素生成市場、用途別、

2020-2024年(千トン) 156

表 118 米国: 水素生成市場:用途別

2025-2030年(千トン) 157

表119 米国: 水素生成市場:用途別

2020-2024年(百万米ドル) 157

表 120 米国: 水素生成市場:用途別

2025-2030年(百万米ドル) 157

表121 カナダ:水素生成市場:用途別、

2020-2024年(千トン) 158

表 122 カナダ:水素生成市場、用途別、

2025-2030年(千トン) 159

表 123 カナダ:水素生成市場:用途別

2020-2024年(百万米ドル) 159

表 124 カナダ:水素生成市場:用途別

2025-2030年(百万米ドル) 159

表125 メキシコ:水素生成市場:用途別(百万米ドル

2020-2024年(千トン) 160

表 126 メキシコ:水素生成市場:用途別

2025-2030年(千トン) 161

表127 メキシコ:水素生成市場:用途別

2020-2024年(百万米ドル) 161

表128 メキシコ:水素生成市場:用途別

2025-2030年(百万米ドル) 161

表129 アジア太平洋地域:水素発生市場:発生源別

2020-2024年(千トン) 164

表130 アジア太平洋地域:水素発生市場、発生源別、

2025-2030 (千トン) 164

表131 アジア太平洋地域:水素発生市場:供給源別、

2020-2024年(百万米ドル) 164

表132 アジア太平洋地域:水素発生市場、発生源別、

2025-2030年(百万米ドル) 165

表133 アジア太平洋地域:水素生成市場:生成・供給形態別、2020年~2024年(千トン) 165

表134 アジア太平洋地域:水素生成市場:生成・供給形態別、2025年~2030年(千トン) 165

表135 アジア太平洋地域:水素生成市場:生成・供給形態別、2020年~2024年(百万米ドル) 165

表136 アジア太平洋地域:水素生成市場:生成・供給形態別、2025年~2030年(百万米ドル) 166

表 137 アジア太平洋地域:水素生成市場:用途別、

2020-2024年(千トン) 166

表138 アジア太平洋地域:水素生成市場:用途別、

2025-2030年(千トン) 166

表139 アジア太平洋地域:水素生成市場、用途別、

2020-2024年(百万米ドル) 167

表140 アジア太平洋地域:水素生成市場、用途別、

2025-2030年(百万米ドル) 167

表141 アジア太平洋地域:水素生成市場:国別、

2020-2024年(千トン) 167

表142 アジア太平洋地域:水素生成市場:国別、

2025-2030年(千トン) 168

表143 アジア太平洋地域:水素生成市場:国別、

2020-2024年(百万米ドル) 168

表144 アジア太平洋地域:水素生成市場:国別、

2025-2030年(百万米ドル) 169

表 145 日本:水素生成市場:用途別、

2020-2024年(千トン) 170

表 146 日本:水素発生装置市場:用途別

2025-2030 (千トン) 170

表 147 日本:水素発生装置市場:用途別

2020-2024年(百万米ドル) 170

表148 日本:水素生成市場:用途別、

2025-2030年(百万米ドル) 171

表 149 中国:水素生成市場:用途別(単位:千トン) 171

2020-2024年(千トン) 172

表150 中国:水素生成市場:用途別、

2025-2030年(千トン) 172

表151 中国:水素生成市場、用途別、

2020-2024年(百万米ドル) 172

表152 中国:水素生成市場:用途別、

2025-2030年(百万米ドル) 173

表 153 インド: 水素生成市場、用途別、

2020-2024年(千トン) 174

表 154 インド: 水素生成市場:用途別

2025-2030年(千トン) 174

表 155 インド: インド:水素生成市場:用途別

2020-2024年 (百万米ドル) 174

表 156 インド: 水素生成市場:用途別

2025-2030年(百万米ドル) 175

表 157 オーストラリア:水素生成市場:用途別(百万米ドル) 175

2020-2024年(千トン) 176

表158 オーストラリア:水素生成市場:用途別

2025-2030年(千トン) 176

表 159 オーストラリア:水素生成市場:用途別

2020-2024年 (百万米ドル) 177

表160 豪州:水素生成市場:用途別、

2025-2030 (百万米ドル) 177

表 161 韓国:水素生成市場:用途別、

2020-2024年(千トン) 178

表 162 韓国:水素生成市場:用途別(千トン) 178

2025-2030年(千トン) 178

表 163 韓国:水素生成市場:用途別、

2020-2024年(百万米ドル) 179

表 164 韓国:水素生成市場:用途別、

2025-2030 (百万米ドル) 179

表 165 その他のアジア太平洋地域:水素生成市場:用途別(千トン) 2020-2024 180

表166 その他のアジア太平洋地域:水素生成市場:用途別(千トン)、2025-2030年 180

表167 その他のアジア太平洋地域:水素生成市場:用途別(2020-2024年)(百万米ドル) 181

表168 その他のアジア太平洋地域:水素生成市場:用途別(2025-2030年)(百万米ドル) 181

表 169 欧州:水素発生市場:供給源別、

2020-2024年(千トン) 182

表170 欧州:水素発生市場、発生源別、

2025-2030年(千トン) 182

表 171 欧州:水素発生市場:供給源別、

2020-2024年(百万米ドル) 182

表 172 欧州:水素発生市場:発生源別、

2025-2030年(百万米ドル) 182

表173 欧州:水素生成市場:生成・供給形態別、2020年~2024年(千トン) 183

表174 欧州:水素生成市場:生成・供給形態別(千トン)、2025-2030年 183

表 175 欧州:水素生成市場:生成・供給モード別 2020-2024 (百万米ドル) 183

表176 欧州:水素生成市場:生成・供給モード別、2025-2030年(百万米ドル) 183

表 177 欧州:水素生成市場:用途別、

2020-2024年(千トン) 184

表 178 欧州:水素生成市場、用途別、

2025-2030年(千トン) 184

表 179 欧州:水素生成市場:用途別、

2020-2024年(百万米ドル) 184

表 180 欧州:水素生成市場、用途別、

2025-2030年(百万米ドル) 185

表 181 欧州:水素生成市場:国別(単位:千トン) 186

2020-2024年(千トン) 185

表182 欧州:水素生成市場:国別

2025-2030年(千トン) 185

表 183 欧州:水素生成市場:国別

2020-2024年(百万米ドル) 186

表184 欧州:水素生成市場:国別、

2025-2030年(百万米ドル) 186

表185 ドイツ:水素生成市場:用途別

2020-2024年(千トン) 187

表186 ドイツ:水素生成市場:用途別(千トン) 187

2025-2030年(千トン) 187

表187 ドイツ:水素生成市場:用途別

2020-2024年(百万米ドル) 188

表 188 ドイツ:水素生成市場:用途別

2025-2030年(百万米ドル) 188

表189 イギリス: 水素生成市場:用途別

2020-2024年(千トン) 189

表 190 英国: 水素生成市場:用途別

2025-2030年(千トン) 189

表191 英国: 水素生成市場:用途別

2020-2024年(百万米ドル) 190

表192 英国: 水素生成市場:用途別

2025-2030年(百万米ドル) 190

表193 フランス:水素生成市場:用途別

2020-2024年(千トン) 191

表 194 フランス:水素生成市場:用途別

2025-2030 (千トン) 191

表 195 フランス:水素生成市場:用途別

2020-2024年(百万米ドル) 192

表196 フランス:水素生成市場:用途別

2025-2030年(百万米ドル) 192

表197 ロシア:水素生成市場:用途別

2020-2024年(千トン) 193

表 198 ロシア:水素生成市場:用途別

2025-2030年 (千トン) 193

表199 ロシア:水素生成市場:用途別

2020-2024年 (百万米ドル) 194

表200 ロシア:水素生成市場:用途別

2025-2030 (百万米ドル) 194

表201 欧州のその他:水素生成市場:用途別

2020-2024年(千トン) 195

表202 欧州のその他の地域:水素生成市場:用途別

2025-2030年(千トン) 195

表 203 欧州のその他:水素生成市場:用途別

2020-2024年(百万米ドル) 196

表204 欧州のその他:水素生成市場:用途別

2025-2030年(百万米ドル) 196

表 205 南米:水素生成市場:供給源別

2020-2024年(千トン) 197

表206 南米:水素発生市場:供給源別

2025-2030年(千トン) 197

表207 南米:水素発生市場:供給源別

2020-2024年(百万米ドル) 197

表 208 南米:水素発生市場:供給源別

2025-2030年(百万米ドル) 198

表209 南米:水素生成市場:生成・供給形態別 2020年-2024年(千トン) 198

表 210 南米:水素生成市場:生成・供給形態別(千トン)、2025-2030 年 198

表 211 南米:水素生成市場:生成・供給様式別 2020-2024 (百万米ドル) 198

表212 南米:水素生成市場:生成・供給様式別 2025-2030年(百万米ドル) 199

表 213 南米:水素生成市場:用途別、

2020-2024年(千トン) 199

表 214 南米:水素生成市場:用途別(千トン

2025-2030年(千トン) 199

表 215 南米:水素生成市場:用途別、

2020-2024年(百万米ドル) 200

表 216 南米:水素生成市場:用途別(百万米ドル

2025-2030 (百万米ドル) 200

表 217 南米:水素生成市場:国別、

2020-2024年(千トン) 200

表218 南米:水素生成市場:国別、

2025-2030年(千トン) 201

表219 南米:水素生成市場:国別、

2020-2024年(百万米ドル) 201

表 220 南米:水素生成市場:国別(百万米ドル

2025-2030年(百万米ドル) 201

表 221 ブラジル:水素生成市場:用途別

2020-2024年(千トン) 202

表 222 ブラジル:水素生成市場:用途別(千トン

2025-2030年(千トン) 203

表 223 ブラジル:水素生成市場:用途別

2020-2024年(百万米ドル) 203

表 224 ブラジル:水素生成市場:用途別

2025-2030年(百万米ドル) 204

表225 アルゼンチン:水素生成市場:用途別

2020-2024年 (千トン) 204

表226 アルゼンチン:水素生成市場:用途別

2025-2030年 (千トン) 205

表 227 アルゼンチン:水素生成市場:用途別

2020-2024年 (百万米ドル) 205

表 228 アルゼンチン:水素生成市場:用途別

2025-2030年(百万米ドル) 206

表229 その他の南米:水素生成市場:用途別(千トン)、2020年-2024年 206

表230 その他の南米:水素生成市場:用途別(千トン) 2025-2030 207

表231 その他の南米:水素生成市場:用途別(2020-2024年)(百万米ドル) 207

表232 その他の南米:水素生成市場:用途別(2025-2030年)(百万米ドル) 208

表 233 中東: 水素生成市場、供給源別、

2020-2024年(千トン) 208

表 234 中東: 水素生成市場、供給源別、

2025-2030年(千トン) 209

表 235 中東: 水素生成市場、供給源別、

2020-2024年 (百万米ドル) 209

表 236 中東: 水素生成市場、供給源別、

2025-2030年 (百万米ドル) 209

表 237 中東: 中東:水素生成市場:生成・供給方式別(2020~2024年)(千トン) 210

表 238 中東: 中東:水素生成市場:生成・供給方式別(2025~2030年)(千トン) 210

表 239 中東: 中東:水素生成市場:生成・供給方式別、2020~2024年(百万米ドル) 210

表 240 中東: 中東:水素生成市場:生成・供給方式別 2025-2030 (百万米ドル) 210

表 241 中東: 中東:水素生成市場:用途別(2020~2024年)(千トン) 211

表 242 中東: 中東:水素生成市場、用途別、2025-2030年(千トン) 211

表 243 中東: 中東:水素生成市場、用途別、2020~2024年(百万米ドル) 211

表 244 中東: 中東:水素生成市場:用途別(2025~2030年)(百万米ドル) 212

表 245 中東: 中東:水素生成市場:国別、2020年~2024年(千トン) 212

表 246 中東: 中東:水素生成市場:国別、2025-2030年(千トン) 212

表 247 中東: 水素生成市場、国別、

2020-2024年(百万米ドル) 213

表 248 中東: 水素生成市場、国別、

2025-2030年(百万米ドル) 213

表 249 サウジアラビア:水素生成市場:用途別(千トン) 2020-2024 214

表 250 サウジアラビア:水素生成市場:用途別(千トン)、2025-2030 年 215

表 251 サウジアラビア:水素生成市場:用途別 2020-2024 (百万米ドル) 215

表 252 サウジアラビア:水素生成市場:用途別 2025-2030 (百万米ドル) 216

表253 カタール:水素生成市場:用途別(千トン)、2020年~2024年 216

表254 カタール:水素生成市場:用途別(千トン)、2025年-2030年 217

表 255 カタール:水素生成市場:用途別(千トン

2020年~2024年(百万米ドル) 217

表 256 カタール:水素生成市場:用途別(百万米ドル

2025-2030 (百万米ドル) 217

表 257 UAE: 水素生成市場:用途別(2020年~2024年)(千トン) 218

表258 UAE: 水素生成市場:用途別(千トン)、2025年-2030年 218

表 259 UAE: 水素生成市場、用途別

2020年~2024年(百万米ドル) 219

表260 UAE: 水素生成市場:用途別

2025-2030年 (百万米ドル) 219

表261 イラン:水素生成市場:用途別 2020-2024 (千トン) 220

表262 イラン:水素生成市場:用途別(千トン)、2025-2030年 220

表 263 イラン:水素生成市場:用途別

2020年~2024年(百万米ドル) 221

表264 イラン:水素生成市場:用途別

2025-2030年(百万米ドル) 221

表265 中東のその他地域 水素生成市場:用途別(2020~2024年)(千トン) 222

表266 中東のその他地域 中東その他:水素生成市場:用途別(2025-2030年)(千トン) 222

表267 中東のその他地域 水素生成市場:用途別(2020~2024年)(百万米ドル) 223

表268 中東のその他地域 水素生成市場:用途別(2025-2030年)(百万米ドル) 223

表269 アフリカ:水素発生市場:供給源別、

2025-2030年(千トン) 224

表270 アフリカ:水素発生市場:供給源別、

2020年~2024年(百万米ドル) 224

表271 アフリカ:水素発生市場:供給源別、

2025-2030年(百万米ドル) 224

表272 アフリカ:水素生成市場:生成・供給形態別、2020年~2024年(千トン) 224

表273 アフリカ:水素生成市場:生成・供給形態別(千トン)、2025年-2030年 225

表274 アフリカ:水素生成市場:生成・供給形態別、2020年~2024年(百万米ドル) 225

表275 アフリカ:水素生成市場:生成・供給方式別、2025年~2030年(百万米ドル) 225

表276 アフリカ:水素生成市場:用途別

2020年~2024年(千トン) 226

表277 アフリカ:水素生成市場:用途別、

2025年~2030年(千トン) 226

表278 アフリカ:水素生成市場:用途別

2020-2024年 (百万米ドル) 227

表 279 アフリカ:水素生成市場:用途別

2025年~2030年(百万米ドル) 227

表280 アフリカ:水素生成市場:国別、2020年~2024年(千トン) 227

表281 アフリカ:水素生成市場:国別(2025年~2030年)(千トン) 228

表282 アフリカ:水素生成市場:国別

2020-2024年(百万米ドル) 228

表283 アフリカ:水素生成市場:国別、2025-2030年(百万米ドル

2025-2030年(百万米ドル) 228

表284 南アフリカ:水素生成市場:用途別(千トン)、2020年-2024年 229

表285 南アフリカ:水素生成市場:用途別(千トン)、2025年-2030年 229

表286 南アフリカ:水素生成市場:用途別(2020-2024年)(百万米ドル) 230

表287 南アフリカ:水素生成市場:用途別、2025年-2030年(百万米ドル) 230

表288 その他のアフリカ:水素生成市場:用途別

2020年~2024年(千トン) 231

表289 その他のアフリカ:水素生成市場:用途別

2025-2030年(千トン) 231

表290 その他のアフリカ:水素生成市場:用途別

2020年~2024年(百万米ドル) 232

表291 その他のアフリカ:水素生成市場:用途別

2025-2030年(百万米ドル) 232

表292 水素生成市場:主要企業が採用した戦略の概要(2020年1月~2025年7月) 233

表293 水素生成市場:競争の程度(2024年) 235

表294 水素生成市場:地域別フットプリント 245

表295 水素生成市場:供給源のフットプリント 246

表296 水素生成市場:アプリケーションのフットプリント 247

表297 水素生成市場:技術のフットプリント 248

表298 水素生成市場:主要新興企業/SMの詳細リスト 251

表299 水素生成市場:主要新興企業/SMの競合ベンチマーキング 252

表300 水素生成市場:製品の発売、

2020年1月~2025年7月 252

表301 水素生成市場:取引件数(2020年1月~2025年7月) 253

表302 水素生成市場:拡張(2020年1月~2025年7月) 254

表 303 水素生成市場:その他の展開、

2020年1月~2025年7月 255

表 304 リンデ plc: 会社概要 256

表 305 リンデ plc: 提供製品/ソリューション/サービス 257

表 306 リンデ・ピーエルシー 取引 258

表 307 リンデ・ピーエルシー: 拡張 260

表 308 エアリキード 会社概要 262

表 309 Air liquide: 製品/ソリューション/サービス 263

表 310 Air liquide: 取引 264

表 311 Air liquide: 事業拡大 266

表 312 Air liquide: その他の開発 266

表 313 サウジアラビア石油会社 会社概要 268

表 314 サウジアラビア石油会社: 提供製品/ソリューション/サービス 269

表315 サウジアラビア石油会社: 取引 270

表 316 サウジアラビア石油会社 事業拡大 270

表 317 エアープロダクツ&ケミカルズ:会社概要 272

表 318 エアープロダクツ・アンド・ケミカルズ:会社概要 272

提供製品/ソリューション/サービス 273

表 319 エアープロダクツ・アンド・ケミカルズ: 取引 274

表 320 エアープロダクツ・アンド・ケミカルズ その他の開発 276

表 321 シェル 会社概要 278

表322 シェル 提供製品/ソリューション/サービス 279

表 323 シェル plc: 取引 280

表 324 シェル:事業拡大 280

表 325 シェル その他の事業展開 281

表 326 エンギー:会社概要 282

表 327 エンギー:提供製品/ソリューション/サービス 283

表 328 エンギー:取引 284

表 329 シェブロンコーポレーション:会社概要 285

表 330 シェブロンコーポレーション:提供製品/ソリューション/サービス 286

表 331 シェブロンコーポレーション:取引 287

表 332 ørsted a/s: 会社概要 289

表 333 ørsted a/s: 提供製品/ソリューション/サービス 290

表 334 ørsted a/s: 取引 291

表 335 ørsted a/s: 拡張 291

表 336 メッサーSE & CO. KGAA: 会社概要 292

表 337 メッサーSE & CO. KGAA: 提供製品/ソリューション/サービス 293

表338 messer se & co. KGAA: 取引 294

表339 エクイノールASA: 会社概要 295

表 340 エクイノール ASA: 提供製品/ソリューション/サービス 296

表 341 エクイノール ASA: 製品発表 297

表 342 エクイノーアサ 取引 297

表 343 ユニパーSE:会社概要 298

表 344 ユニパーSE:提供製品/ソリューション/サービス 299

表 345 Uniper se: 取引 300

表 346 Uniper se: その他の事業展開 302

表 347 エクソンモービル:会社概要 303

表 348 エクソンモービル:提供製品/ソリューション/サービス 304

表 349 エクソンモービル:取引 305

表 350 bp p.l.c.:会社概要 306

表351 BP P.L.C.:取り扱い製品/ソリューション/サービス 307

表352 BP P.L.C.:取引 308

表353 BP P.L.C.:その他の事業展開 309

表354 イワタニコーポレーション:会社概要 310

表355 イワタニ:提供する製品/ソリューション/サービス 311

表356 岩谷産業:取引 312

表 357 岩谷産業:事業拡大 312

表 358 Petroliam Nasional berhad (Petronas): 会社概要 313

表 359 Petroliam Nasional berhad (petronas): 提供製品/ソリューション/サービス 314

表360 Petroliam Nasional berhad (petronas): 取引 314

表 361 ペトロリアム・ナシオナル・ベリハド(ペトロナス) その他の動き 315

表362 イベルドローラ:会社概要 316

表363 イベルドローラ:製品/ソリューション/サービス 317

表364 イベルドローラ:取引 318

表365 イベルドローラ:その他の動向 320

表366 プラグパワー:会社概要 321

表367 レプソル:会社概要 322

表368 AKER ASA: 会社概要 323

表 369 リライアンス・インダストリーズ・リミテッド 会社概要 324

表370 マシソン・トライ・ガス:会社概要 325

表371 ライフ:会社概要 326

表372 ヒンギンサ・エナジー社:会社概要 327

373表 ベイオテック:会社概要 327

374表 ハイギア:会社概要 328

| ※参考情報 水素生成とは、化学反応や物理的プロセスを通じて水素を生産するプロセスを指します。水素は、クリーンエネルギーのキャリアとして注目されており、燃料電池や産業プロセスに利用される重要な資源となっています。水素生成の方法は多岐にわたり、主に化石燃料からの生成、電気分解、バイオマスからの生成、そして高温ガス化などがあります。 まず、化石燃料からの水素生成について説明します。この方法は、主に天然ガス、石炭、石油を用いて行われます。最も一般的な方法は、メタン改質と呼ばれるプロセスで、天然ガスを高温の蒸気と反応させることによって水素を生成します。この方法はコストが比較的低いですが、二酸化炭素やその他の温室効果ガスを排出するため、環境負荷が高いというデメリットがあります。また、石炭を用いる場合は、ガス化技術を使用して水素を生成することもありますが、同様の環境問題が存在します。 次に、電気分解による水素生成について述べます。電気分解は、水を電気的に分解して水素と酸素を生成する方法です。このプロセスでは、再生可能エネルギー源、例えば太陽光や風力から得た電気を使用することで、環境に優しい水素を生成することが可能です。特に、電気分解で生成された水素は、グリーン水素と呼ばれ、カーボンニュートラルなエネルギー源として期待されています。しかし、現在のところ、電気分解のコストは化石燃料から生成する水素よりも高いことが課題とされています。 バイオマスからの水素生成も注目されています。バイオマスは植物や動物由来の有機物を指し、これをガス化することで水素を生成できます。バイオマスの利用は、カーボンフットプリントを削減し、持続可能なエネルギー供給を実現できる可能性があります。ただし、地面の肥沃さや食料生産との競合が問題視されることがあります。 関連技術としては、燃料電池技術があります。燃料電池は、水素と酸素の化学反応を利用して電気を生成する装置で、効率的かつクリーンなエネルギー供給を実現します。水素生成と燃料電池技術の組み合わせは、車両の電動化やエネルギーシステムの脱炭素化において重要な役割を果たします。また、貯蔵技術も重要です。水素はエネルギー密度が比較的低いため、効率的な貯蔵方法の開発が課題とされています。高圧タンク、液体水素、さらには金属水素化物による貯蔵技術などが研究されています。 水素の用途は多岐にわたります。工業プロセスにおいては、アンモニウムやメタノールの生産に不可欠です。さらに、燃料電池による自動車の駆動源としての利用も進んでいます。石油精製や金属処理においても、水素は重要な役割を果たしています。また、再生可能エネルギーの貯蔵手段としても注目されており、太陽光や風力で生成した余剰電力を使って水素を生成し、エネルギーの供給を安定させる試みも行われています。 今後、水素生成技術の進展が期待されます。特に、コスト削減や効率向上が求められており、さまざまな研究が進められています。将来的には、環境に優しいエネルギー源としての水素の利用が広がり、持続可能な社会の実現に寄与することが期待されています。水素生成は、エネルギー転換や気候変動対策における重要な要素であり、今後の技術革新や政策の動向に注目が集まっています。 |