在宅医療市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域における在宅医療市場の拡大は、在宅医療への認識の高まりと患者数の増加によって推進されています。

慢性疾患の増加と高齢人口の増加が、市場の成長を促進すると予想されます。

新興市場は、在宅医療市場で事業を展開する企業にとって、大きな成長機会を提供すると見込まれています。

アジア太平洋地域は在宅医療市場において最も急速に成長している地域です。

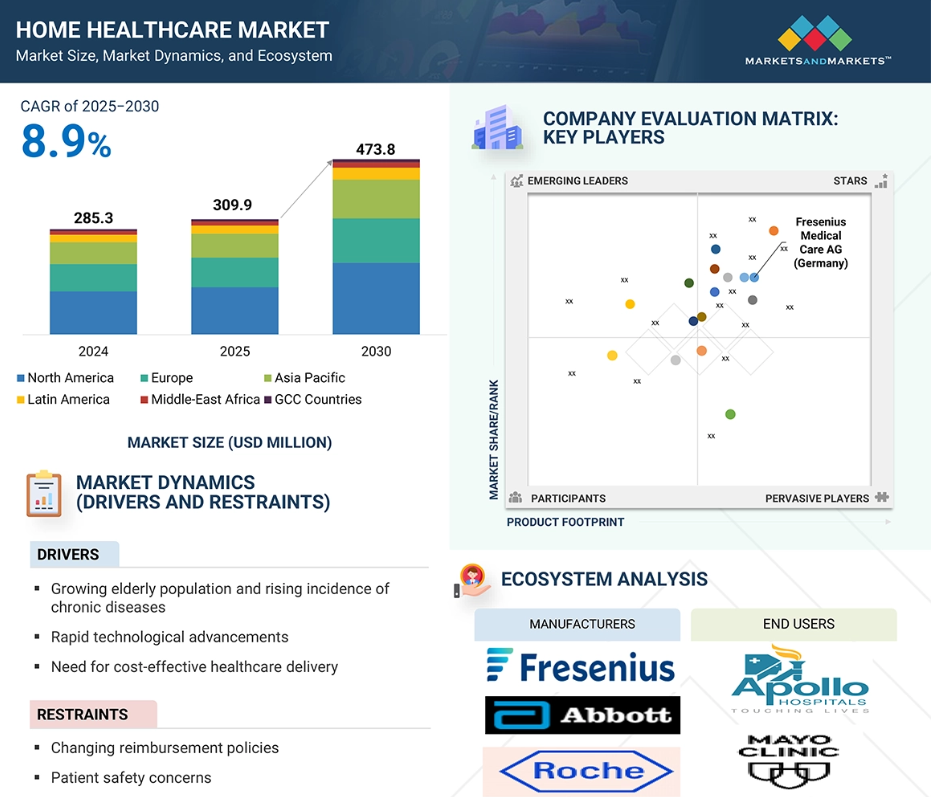

世界の在宅医療市場は、2025年の3,099億米ドルから2030年までに4,738億米ドルに達すると予測されており、年平均成長率(CAGR)は8.9%と見込まれています。

世界の在宅医療市場の動向

推進要因:高齢化人口の増加と慢性疾患の発生率上昇

世界の高齢者人口、特に85歳以上は2050年までに2倍以上に増加し、16億人に達すると予測されています。この増加の大部分はアジアで発生します。この人口動態の変化は、高齢者が慢性疾患にかかりやすいため、医療サービスの需要を押し上げています。その結果、入院を減らし、医療費を削減し、便利なケアを提供できる在宅医療が注目を集めています。在宅医療は、病院の負担を軽減し、高齢患者が自宅で治療や経過観察を受けられるようにすることで、医療システムを支えています。長期化し、しばしば不治の病である慢性疾患は、現在、在宅医療患者の約半数に影響を及ぼしており、その数は増加を続けています。心血管疾患、がん、糖尿病、呼吸器疾患などの疾患は、世界的な主要な死因であり、医療費や障害の発生に大きく寄与しています。CDC(米国疾病予防管理センター)やWHO(世界保健機関)などの機関は、特に高齢者を対象としたこれらの疾患の増加傾向と負担の増大を強調しています。在宅医療は、こうした疾患の管理、患者の生活の質の向上、病院ベースのケアの必要性削減において有効性が実証されています。高齢化人口と慢性疾患率の上昇に伴い、在宅療法と継続的な医療モニタリングへの需要は世界的に加速すると予想されます。

抑制要因:償還政策の変更

アメリカメディケア・メディケイドサービスセンター(CMS)は、特に2020年に導入された患者主導グループ化モデル(PDGM)を通じて、在宅医療の償還政策に大幅な変更を加えました。このモデルでは、支払い期間が60日から30日に短縮され、治療訪問の最低回数が廃止され、臨床的特徴と患者の重症度への重点が移行されました。効率性の向上と実際の医療ニーズに応じた支払い調整を目的としていましたが、これらの改革により償還率が低下し、特に地方の小規模プロバイダーに影響を与える可能性があります。CMSはまた、患者アウトカム、健康の社会的決定要因、退院計画を重視する価値に基づく購入プログラムを拡大し、2025年からパフォーマンス評価を実施します。

サービス報酬の変更に加え、CMSは耐久医療機器(DME)、特に在宅ケアで使用される人工呼吸器に関する方針を改定しました。メディケアはこれらの機器をレンタルベースでカバーしますが、購入費用全額や必要な付属品の償還は行いません。多機能人工呼吸器の償還を可能にする新コードが導入されたにもかかわらず、実際のケア費用(年間20万米ドルを超える場合あり)との間には依然として大きな格差が存在します。誤った請求やコードの誤分類といった課題が、ケアへのアクセスを阻害し続けております。さらに、診断検査の償還額は過去40年間で40%減少しており、新技術の採用を制限し、正確な診断を遅らせ、現行の償還構造下での患者ケアをさらに複雑化させております。

機会:遠隔医療への注目度上昇

遠隔医療は、医療提供者が患者を遠隔でモニタリングし、仮想診察を提供し、健康問題が深刻化する前に介入することを可能にすることで、在宅医療を変革しております。遠隔患者モニタリング、mHealthアプリ、ビデオ相談などの技術により、医療専門家は物理的に同席することなく患者の状態を評価し、治療を処方し、フォローアップケアを手配することが可能となります。これにより患者の利便性と満足度が向上し、救急治療室などの高コストな環境から、より費用対効果の高い仮想ケアプラットフォームへケアを移行することで、医療費を大幅に削減します。

世界的に多くの国々が、政策支援やデジタルインフラの改善を通じて遠隔医療を導入しています。例えば、ポルトガルの「国家戦略的遠隔医療計画」は、公的・民間医療セクターを通じた遠隔医療の長期的な普及を推進しています。5Gネットワーク、高解像度モバイル端末、HDビデオ会議、電子健康記録といったIT技術の進歩により、データ伝送の高速化とより正確な仮想評価が可能となっています。こうした進展は、医療提供者がサービスを拡大し、ケア提供を改善し、デジタルヘルス分野の市場成長を促進する新たな機会を開いています。

課題:在宅介護従事者の不足

在宅医療産業は急速に成長しており、パーソナルケアアシスタントや在宅医療アシスタントなどの在宅介護従事者に対する需要が急増しています。アメリカ労働統計局によれば、この需要増に対応するため、2021年から2031年の間に約92万4,000件の新規雇用が必要となる見込みです。加えて、従業員の離職や退職が主な要因となり、年間約71万8,900件の求人発生が見込まれています。この職種は2023年から2033年にかけて21%の成長が予測されており、他職種平均を大きく上回る伸び率です。これは医療エコシステムにおける本分野の重要性が高まっていることを示しています。

需要が堅調であるにもかかわらず、低賃金のため労働者の確保と定着は依然として大きな課題です。この顕著な賃金格差により、特に若い求職者にとってこの職業の魅力は低下しています。その結果、在宅介護従事者の供給は需要に追いついておらず、医療提供者が一貫した高品質のケアを全体的に維持する能力を脅かしています。

グローバル在宅医療市場エコシステム分析

在宅医療市場のエコシステムマップは、この市場に存在する要素で構成されており、これらの要素は関係機関の示範を通じて定義されます。在宅医療製品の製造メーカーには、研究、製品開発、最適化、発売に携わる組織が含まれます。診断や治療のために在宅医療製品を利用する在宅ケア施設・個人や看護サービスなどのエンドユーザーに製品を届けるためには、流通経路が不可欠です。規制機関は製品の安全性、品質、産業基準への適合性を監視しています。在宅医療の様々な段階において、在宅ケア施設・個人や看護サービスなどのエンドユーザーはこれらの製品に依存しています。これらの関係者が連携し、患者が質の高い在宅医療を受けられるよう保証する効果的なサプライチェーンを構築しています。

製品別では、治療用製品セグメントが2024年に最大の市場シェアを占めました。

製品の種類別では、在宅医療市場は治療用製品、検査・スクリーニング・モニタリング機器、移動支援機器に分類されます。治療用製品の種類がより大きな市場シェアを占めており、この優位性は主に腎臓(腎)疾患、睡眠障害、COPDや睡眠時無呼吸症候群などの呼吸器疾患といった慢性疾患に苦しむ人々の増加によるものです。これらの長期的な疾患は継続的なケアと治療を必要とする場合が多く、在宅治療機器への需要増加につながっています。透析装置、酸素療法ユニット、CPAP装置などの機器は、患者様がより快適に病状を管理し、頻繁な通院を避けるために、現在では家庭で一般的に使用されています。こうした健康問題がより広範になるにつれ、家庭で信頼性が高く効果的な治療ソリューションへのニーズは引き続き高まっており、このセグメントの市場での地位をさらに強化しています。

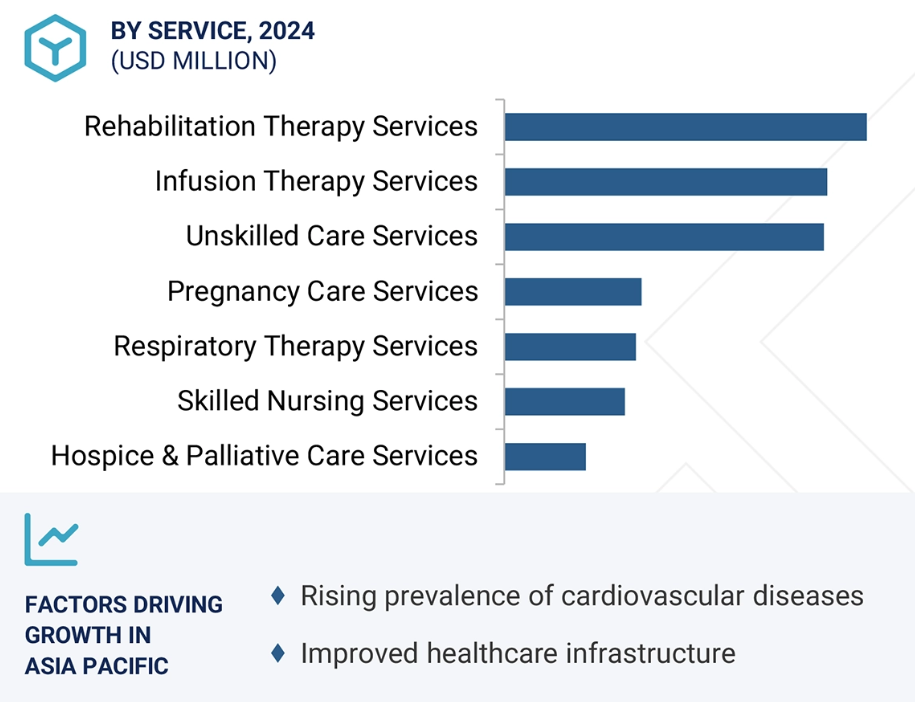

サービス別では、熟練看護サービス分野が市場で最大のシェアを占めました。

サービスに基づいて、在宅医療市場は熟練看護サービス、リハビリテーション療法サービス、ホスピス・緩和ケアサービス、非熟練ケアサービス、呼吸療法サービス、輸液療法サービス、妊娠ケアサービスに分類されます。在宅医療市場において、専門的看護サービスが最大のシェアを占めました。この成長は、主に患者の自宅で提供可能な専門的な医療ケアへの需要増加によって牽引されています。免許を持つ看護師が提供する専門的看護サービスには、薬剤投与、創傷ケア管理、慢性疾患のモニタリング、術後サポートの提供などが含まれます。高齢化人口の増加と複雑な医療ニーズを持つ患者の増加が、こうしたサービスへの需要を大幅に押し上げています。医療システムが費用対効果の高い患者中心のケアに注力する中、在宅サービスへの移行が加速しており、熟練看護は拡大する在宅医療産業の基盤となっています。

地域別では、北米が在宅医療市場の最大のシェアを占めました。

世界の在宅医療市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ、GCC諸国という5つの主要地域に分類されます。このうち、2024年時点で北米が最大の市場シェアを占めました。この優位性は主に、同地域の先進的な医療インフラ、在宅医療技術の広範な普及、糖尿病・心臓病・呼吸器疾患などの慢性疾患の増加に起因しています。熟練した専門家の確保、有利な償還政策、在宅医療の利点に関する患者の強い認識が、同地域の市場地位をさらに強化しています。

アジア太平洋地域は予測期間中に最も高いCAGR(年平均成長率)を記録すると見込まれています。この急成長は、慢性疾患の急増、高齢化、医療費の上昇により、在宅ケアがより現実的で費用対効果の高い選択肢となっていることが要因です。さらに、政府の支援、地方における医療サービスへのアクセス改善、医療インフラやデジタルヘルス技術への投資拡大が、中国、インド、日本などの国々における在宅医療ソリューションの導入を加速させています。

日本:2024年アジア太平洋地域で最大の市場シェア

アジア太平洋地域:最も成長が速い地域市場

在宅医療市場の最近の動向

- 製品革新:2024年4月、フレゼニウス・メディカルケアAG(ドイツ)は、最新世代の在宅透析システム「NxStage Versi HD with GuideMe Software」を発表しました。

- 事業拡大:2024年5月、フレゼニウス・メディカルケアAG(ドイツ)の関連会社であるリバティ・ダイアライシス・ハワイは、ハワイ州オアフ島ウィンドワードに初の在宅血液透析患者トレーニングセンターを開設しました。

- 提携:2024年8月、アボット(アメリカ)は、統合型持続血糖モニタリング(CGM)システムに関する協力のため、メドトロニック(アイルランド)とグローバルな提携を結んだことを発表しました。

- 買収:2023年5月、ResMed(アメリカ)は、睡眠および呼吸ケア診断ソフトウェアの民間企業である Somnoware software(アメリカ)を買収しました。

主な市場プレーヤー

在宅医療市場の主なプレーヤーは以下の通りです。

Fresenius Medical Care AG (Germany)

Abbott (US)

Linde plc (Ireland)

F. Hoffmann-La Roche, Ltd (Switzerland)

ResMed (US)

Koninklijke Philips N.V. (Netherlands)

GE Healthcare (US)

A&D HOLON Holdings Company, Limited (Japan)

Convatec Group PLC (UK)

Amedisys (US)

OMRON Healthcare Co., Ltd. (Japan)

Invacare Corporation (US)

BAYADA Home Health Care (US)

Drive DeVilbiss Healthcare (UK)

Sunrise Medical (Germany)

Roma Medical (UK)

Caremax Rehabilitation Equipment Co., Ltd. (China)

Vitalograph (UK)

Advita Pflegedienst (Germany)

RENAFAN Group (Germany)

CONTEC MEDICAL SYSTEMS CO., LTD. (China)

B. Braun SE (Germany)

Baxter (US)

Medline Industries (US)

Advin Health Care (India)

1 はじめに 28

1.1 調査目的 28

1.2 市場定義 28

1.3 市場範囲 29

1.3.1 対象市場および地域範囲 29

1.3.2 対象範囲および除外範囲 30

1.3.3 対象期間 30

1.4 対象通貨 30

1.5 ステークホルダー 31

1.6 変更点の要約 31

2 調査方法論 32

2.1 調査データ 32

2.1.1 二次データ 32

2.1.1.1 二次情報源からの主要データ 33

2.1.2 一次データ 34

2.1.2.1 一次情報源 34

2.1.2.2 主要な産業インサイト 35

2.1.2.3 一次情報源からの主要データ 35

2.1.2.4 一次インタビューの内訳 36

2.2 市場規模の推定 36

2.2.1 ボトムアップアプローチ 37

2.2.1.1 企業収益の推定手法 37

2.2.1.2 企業プレゼンテーションと一次インタビュー 37

2.2.1.3 一次インタビュー 38

2.2.1.4 成長予測 38

2.2.1.5 CAGR予測 38

2.2.2 トップダウンアプローチ 38

2.3 市場分析とデータトライアングレーション 39

2.4 調査の前提条件 40

2.4.1 パラメトリック仮定 40

2.4.2 成長率の仮定 41

2.5 調査の限界 42

2.6 リスク分析 42

3 エグゼクティブサマリー 43

4 プレミアムインサイト 47

4.1 在宅医療市場の概要 47

4.2 地域別成長機会 48

4.3 在宅医療市場:地域別構成 49

4.4 在宅医療市場:先進国市場と発展途上国市場 50

5 市場概要 51

5.1 はじめに 51

5.2 市場動向 51

5.2.1 推進要因 52

5.2.1.1 高齢化人口の増加と慢性疾患の発生率上昇 52

5.2.1.2 急速な技術進歩 53

5.2.1.3 費用対効果の高い医療提供の必要性 54

5.2.1.4 個別化されたケアへの嗜好の高まり 54

5.2.2 抑制要因 55

5.2.2.1 償還政策の変化 55

5.2.2.2 保険適用範囲の制限 56

5.2.2.3 患者の安全に関する懸念 56

5.2.3 機会 57

5.2.3.1 遠隔医療への注目の高まり 57

5.2.3.2 在宅治療への選好の拡大 57

5.2.4 課題 58

5.2.4.1 在宅介護従事者の不足 58

5.2.4.2 支援インフラの不足 58

5.3 顧客ビジネスに影響を与えるトレンド/ディスラプション 59

5.4 価格分析 59

5.4.1 製品別平均販売価格の推移 60

5.4.2 主要企業別平均販売価格の推移 60

5.4.3 地域別平均販売価格の推移 61

5.5 バリューチェーン分析 62

5.6 サプライチェーン分析 63

5.7 エコシステム分析 64

5.8 投資および資金調達シナリオ 65

5.9 技術分析 66

5.9.1 主要技術 66

5.9.1.1 バイタルサイン監視デバイス 66

5.9.1.2 ウェアラブルデバイス 66

5.9.2 補完技術 66

5.9.2.1 ヘルスデータプラットフォーム 66

5.9.2.2 薬剤管理システム 67

5.9.3 隣接技術 67

5.9.3.1 拡張現実および仮想現実(AR/VR) 67

5.10 特許分析 67

5.11 貿易分析 70

5.11.1 輸入データ(HSコード901890) 70

5.11.2 輸出データ(HSコード901890) 70

5.12 主要会議・イベント(2025年~2026年) 71

5.13 規制環境 72

5.13.1 規制分析 72

5.13.1.1 北米 72

5.13.1.1.1 アメリカ 72

5.13.1.1.2 カナダ 73

5.13.1.2 ヨーロッパ 74

5.13.1.3 アジア太平洋 75

5.13.1.3.1 日本 75

5.13.1.3.2 中国 76

5.13.1.3.3 インド 77

5.13.2 規制機関、政府機関、その他の組織 78

5.14 ポーターの5つの力分析 80

5.14.1 供給者の交渉力 81

5.14.2 購入者の交渉力 81

5.14.3 新規参入の脅威 81

5.14.4 代替品の脅威 82

5.14.5 競争の激しさ 82

5.15 主要なステークホルダーと購買基準 82

5.15.1 購買プロセスにおける主要なステークホルダー 82

5.15.2 購買基準 83

5.16 AIが在宅医療市場に与える影響 84

5.16.1 はじめに 84

5.16.2 在宅医療市場におけるAIの市場可能性 84

5.16.3 AIの活用事例 85

5.16.4 AIを導入している主要企業 86

5.16.5 在宅医療市場におけるAIの将来展望 86

5.17 在宅医療市場の隣接市場 86

5.18 米国関税規制が在宅医療市場に与える影響 87

5.18.1 はじめに 87

5.18.2 主な関税率 87

5.18.3 価格への影響分析 88

5.18.4 国・地域への主な影響 88

5.18.4.1 北米 88

5.18.4.2 ヨーロッパ 89

5.18.4.3 アジア太平洋 89

5.18.5 最終用途産業への影響 89

5.18.5.1 在宅医療サービス提供者 89

6 製品別在宅医療市場 90

6.1 はじめに 91

6.2 治療用製品 91

6.2.1 透析機器 93

6.2.1.1 在宅透析に対する有利な償還シナリオが成長を促進する見込み 93

6.2.2 創傷ケア製品 94

6.2.2.1 高齢人口の増加とそれに伴う慢性疾患の発生率上昇が成長を加速させる見込み 94

6.2.3 静脈内投与機器 95

6.2.3.1 点滴療法における技術的進歩が成長に寄与する見込み 95

6.2.4 睡眠時無呼吸治療装置 96

6.2.4.1 在宅睡眠検査に対する患者の選好度向上が成長を後押しする見込み 96

6.2.5 インスリン投与装置 97

6.2.5.1 糖尿病の高発症率が成長を促進する見込み 97

6.2.6 酸素供給システム 98

6.2.6.1 呼吸器疾患に対する酸素療法の利用拡大が市場を牽引 98

6.2.7 吸入器 99

6.2.7.1 喘息の高い罹患率が成長を促進する 99

6.2.8 ネブライザー 100

6.2.8.1 より迅速な緩和とより長い症状コントロールが成長を加速する 100

6.2.9 人工呼吸器 101

6.2.9.1 睡眠時無呼吸症候群治療のための陽圧呼吸器の使用増加が市場を牽引する 101

6.2.10 その他の治療製品 102

6.3 検査、スクリーニング、モニタリング製品 103

6.3.1 血糖値モニター 107

6.3.1.1 自己診断の選好度向上による成長への寄与 107

6.3.2 補聴器 108

6.3.2.1 聴覚障害の高い発生率が成長を促進 108

6.3.3 活動量計・リストバンド 109

6.3.3.1 健康とフィットネスへの意識の高まりが成長を持続 109

6.3.4 心電図(ECG/EKG)装置 109

6.3.4.1 成長を支える心血管疾患の高い有病率 109

6.3.5 体温監視装置 110

6.3.5.1 成長を促進する迅速かつ正確な結果を得るためのデジタル体温計の使用増加 110

6.3.6 心拍数モニター 111

6.3.6.1 成長促進のためのリアルタイムモニタリングの必要性 111

6.3.7 パルスオキシメーター 112

6.3.7.1 疾患発生率の上昇とパルスオキシメトリー技術の広範な利用が成長を促進 112

6.3.8 排卵・妊娠検査キット 113

6.3.8.1 成長を促進するプライバシー、利便性、アクセシビリティ、迅速な結果 113

6.3.9 血圧モニター 114

6.3.9.1 市場を後押しするデジタルヘルスプラットフォームとの圧力モニタリングデバイスの統合の進展 114

6.3.10 HIV検査キット 116

6.3.10.1 世界的なHIV感染者数の増加が成長を促進する見込み 116

6.3.11 胎児モニタリング装置 117

6.3.11.1 遠隔医療への依存度増加が成長を促進する見込み 117

6.3.12 ホルター心電計及びイベントモニター 118

6.3.12.1 携帯性と保存性の特性が成長を促進 118

6.3.13 薬物・アルコール検査キット 119

6.3.13.1 薬物乱用とアルコール消費量の増加が成長を支える 119

6.3.14 凝固モニタリング製品 120

6.3.14.1 深部静脈血栓症、肺塞栓症、および血友病の発生率上昇が成長を促進 120

6.3.15 ピークフローメーター 121

6.3.15.1 高い携帯性と費用対効果による普及拡大 121

6.3.16 大腸がん検査キット 122

6.3.16.1 大腸癌の高発生率が市場を牽引 122

6.3.17 脳波計 123

6.3.17.1 てんかん患者の広範な患者層が市場を促進 123

6.3.18 在宅睡眠検査装置 124

6.3.18.1 在宅での専門的ケアの必要性が成長を促進 124

6.3.19 コレステロール検査製品 125

6.3.19.1 肥満率の上昇と心血管疾患の発生率増加が成長を促進 125

6.3.20 家庭用HbA1c検査キット 126

6.3.20.1 定期検査の推奨増加と良好な臨床結果が成長を支援 126

6.4 移動支援製品 127

6.4.1 車椅子 129

6.4.1.1 痛みを軽減し疲労を抑えた患者様の移動手段へのニーズが市場を牽引 129

6.4.2 モビリティスクーター 130

6.4.2.1 移動補助機器への需要増加が成長を促進 130

6.4.3 歩行器・ローラート 131

6.4.3.1 歩行障害、変形性関節症、その他の変性性関節疾患の有病率上昇が成長を促進 131

6.4.4 松葉杖 132

6.4.4.1 術後回復期における松葉杖の使用増加が市場を後押し 132

6.4.5 杖 133

6.4.5.1 低コスト、使いやすさ、入手容易性が成長に寄与 133

7 在宅医療市場(サービス別) 135

7.1 はじめに 136

7.2 専門的看護サービス 138

7.2.1 成長促進のための個別ケア計画の必要性 138

7.3 リハビリテーション療法サービス 139

7.3.1 在宅介護人材への需要増加が成長を促進 139

7.4 ホスピス・緩和ケアサービス 140

7.4.1 高齢人口の増加が成長を促進する 140

7.5 非専門的介護サービス 141

7.5.1 病院や介護施設サービスよりも手頃な価格が成長を後押しする 141

7.6 呼吸療法サービス 142

7.6.1 呼吸器疾患の有病率増加が市場を牽引 142

7.7 点滴療法サービス 143

7.7.1 入院治療に代わる安全かつ効果的な選択肢として成長を促進 143

7.8 妊娠ケアサービス 144

7.8.1 成長を確実にするためのハイリスク妊娠および合併症のより良い管理の必要性 144

8 疾患別在宅医療市場 146

8.1 はじめに 147

8.2 がん 148

8.2.1 成長促進のための在宅治療の選好度向上 148

8.3 呼吸器疾患 149

8.3.1 成長持続のための慢性疾患の発生率上昇 149

8.4 運動機能障害 150

8.4.1 高齢者人口の増加による市場拡大 150

8.5 妊娠 151

8.5.1 妊娠中のケアとモニタリングの重要性への注目度向上による成長促進 151

8.6 心血管疾患および高血圧 152

8.6.1 健康意識の高まりが市場を牽引 152

8.7 創傷ケア 153

8.7.1 交通事故および外傷性損傷の増加が成長を支えます 153

8.8 糖尿病 154

8.8.1 従来型の血糖測定器から多機能型への消費者嗜好の変化が成長を促進します 154

8.9 聴覚障害 155

8.9.1 世界的な聴覚障害の増加が成長を促進 155

8.10 その他の適応症 156

9 地域別在宅医療市場 158

9.1 はじめに 159

9.2 北米 160

9.2.1 北米のマクロ経済見通し 161

9.2.2 アメリカ 166

9.2.2.1 成長に寄与する重要な人口動態の変化 166

9.2.3 カナダ 171

9.2.3.1 高齢化人口の増加が市場を牽引する見込み 171

9.3 ヨーロッパ 176

9.3.1 ヨーロッパのマクロ経済見通し 177

9.3.2 ドイツ 182

9.3.2.1 医療サービス需要の増加が成長を支える見込み 182

9.3.3 英国 187

9.3.3.1 高齢化と患者数の増加が成長を加速 187

9.3.4 フランス 192

9.3.4.1 政府の積極的な支援が市場を後押し 192

9.3.5 イタリア 197

9.3.5.1 在宅ケアの普遍的適用が成長を促進 197

9.3.6 スペイン 202

9.3.6.1 高齢者人口の急増が成長を加速 202

9.3.7 その他のヨーロッパ 207

9.4 アジア太平洋地域 212

9.4.1 アジア太平洋地域のマクロ経済見通し 213

9.4.2 日本 219

9.4.2.1 高い平均寿命と医療技術革新の進展が市場を牽引 219

9.4.3 中国 224

9.4.3.1 糖尿病および糖尿病性足潰瘍の症例増加が成長を促進 224

9.4.4 インド 229

9.4.4.1 可処分所得の増加と個別化医療への注力が成長を促進する 229

9.4.5 その他のアジア太平洋地域 234

9.5 ラテンアメリカ 239

9.5.1 医療ニーズの高まりが成長を後押しする 239

9.5.2 ラテンアメリカのマクロ経済見通し 240

9.6 中東・アフリカ 245

9.6.1 医療インフラへの投資拡大が市場を牽引 245

9.6.2 中東・アフリカのマクロ経済見通し 246

9.7 GCC諸国 251

9.7.1 デジタルトランスフォーメーションと官民パートナーシップの拡大が市場を牽引 251

9.7.2 GCC諸国のマクロ経済見通し 252

10 競争環境 258

10.1 概要 258

10.2 主要企業の戦略/勝つための権利 258

10.2.1 主要企業が採用した戦略の概要 259

10.3 収益分析(2022年~2024年) 262

10.4 市場シェア分析(2024年) 262

10.5 企業評価と財務指標 265

10.6 ブランド/製品比較 266

10.7 企業評価マトリックス:主要プレイヤー、2024年 266

10.7.1 スター企業 266

10.7.2 新興リーダー 267

10.7.3 普及型プレイヤー 267

10.7.4 参加企業 267

10.7.5 企業フットプリント:主要企業、2024年 268

10.7.5.1 企業フットプリント 268

10.7.5.2 地域フットプリント 269

10.7.5.3 製品・サービス展開範囲 270

10.7.5.4 製品展開範囲 270

10.7.5.5 エンドユーザー展開範囲 271

10.8 企業評価マトリックス:スタートアップ/中小企業、2024年 272

10.8.1 先進的企業 272

10.8.2 対応型企業 272

10.8.3 ダイナミック企業 272

10.8.4 スタート地点 272

10.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 274

10.8.5.1 主要スタートアップ企業/中小企業の詳細リスト 274

10.8.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーキング 275

10.9 競争環境 275

10.9.1 製品発売と承認 275

10.9.2 取引 277

10.9.3 事業拡大 279

11 企業プロファイル 280

11.1 主要企業 280

11.1.1 フレゼニウス・メディカルケアAG 280

11.1.1.1 事業概要 280

11.1.1.2 提供製品・ソリューション・サービス 281

11.1.1.3 最近の動向 282

11.1.1.3.1 製品発売と承認 282

11.1.1.3.2 取引 283

11.1.1.3.3 事業拡大 283

11.1.1.4 MnMの見解 283

11.1.1.4.1 主な強み 283

11.1.1.4.2 戦略的選択 284

11.1.1.4.3 弱みと競合上の脅威 284

11.1.2 アボット 285

11.1.2.1 事業概要 285

11.1.2.2 提供製品・ソリューション・サービス 287

11.1.2.3 最近の動向 288

11.1.2.3.1 製品発売と承認 288

11.1.2.3.2 取引 288

11.1.2.3.3 事業拡大 289

11.1.2.4 MnMの見解 289

11.1.2.4.1 主な強み 289

11.1.2.4.2 戦略的選択 289

11.1.2.4.3 弱みと競合上の脅威 289

11.1.3 LINDE PLC 290

11.1.3.1 事業概要 290

11.1.3.2 提供製品・ソリューション・サービス 291

11.1.3.3 MnMの見解 292

11.1.3.3.1 主な強み 292

11.1.3.3.2 戦略的選択 292

11.1.3.3.3 弱みと競合上の脅威 292

11.1.4 F. ホフマン・ラ・ロシュ社 293

11.1.4.1 事業概要 293

11.1.4.2 提供製品・ソリューション・サービス 294

11.1.4.3 最近の動向 294

11.1.4.3.1 製品発売および承認状況 294

11.1.4.4 MnMの見解 295

11.1.4.4.1 主な強み 295

11.1.4.4.2 戦略的選択 295

11.1.4.4.3 弱みと競合上の脅威 295

11.1.5 RESMED 296

11.1.5.1 事業概要 296

11.1.5.2 提供製品・ソリューション・サービス 297

11.1.5.3 最近の動向 298

11.1.5.3.1 製品の発売と承認 298

11.1.5.3.2 取引 299

11.1.5.4 MnMの見解 299

11.1.5.4.1 主な強み 299

11.1.5.4.2 戦略的選択 299

11.1.5.4.3 弱みと競合上の脅威 299

11.1.6 KONINKLIJKE PHILIPS N.V. 300

11.1.6.1 事業概要 300

11.1.6.2 提供製品・ソリューション・サービス 301

11.1.6.3 最近の動向 303

11.1.6.3.1 製品発売と承認 303

11.1.6.3.2 取引 304

11.1.7 GE医療 305

11.1.7.1 事業概要 305

11.1.7.2 提供製品・ソリューション・サービス 306

11.1.7.3 最近の動向 308

11.1.7.3.1 取引 308

11.1.8 A&Dホロンホールディングス株式会社 309

11.1.8.1 事業概要 309

11.1.8.2 提供製品・ソリューション・サービス 310

11.1.9 コンバテック・グループ・ピーエルシー 312

11.1.9.1 事業概要 312

11.1.9.2 提供製品・ソリューション・サービス 313

11.1.9.3 最近の動向 314

11.1.9.3.1 製品発売および承認 314

11.1.9.4 最近の動向 314

11.1.9.4.1 事業拡大 315

11.1.10 AMEDISYS 316

11.1.10.1 事業概要 316

11.1.10.2 提供製品・ソリューション・サービス 317

11.1.10.3 最近の動向 318

11.1.10.3.1 取引 318

11.1.11 オムロン医療株式会社 320

11.1.11.1 事業概要 320

11.1.11.2 提供製品・ソリューション・サービス 322

11.1.11.3 最近の動向 324

11.1.11.3.1 取引 324

11.2 その他の企業 325

11.2.1 インバケア・コーポレーション 325

11.2.2 BAYADA HOME HEALTH CARE 326

11.2.3 DRIVE DEVILBISS 医療 327

11.2.4 SUNRISE MEDICAL 328

11.2.5 ローマ・メディカル 330

11.2.6 ケアマックス・リハビリテーション機器株式会社 332

11.2.7 バイタログラフ 333

11.2.8 アドヴィータ・プフレゲディエンスト社 334

11.2.9 レナファン・グループ 335

11.2.10 コンテック・メディカル・システムズ株式会社 336

11.2.11 B. ブラウン SE 337

11.2.12 バクスター 338

11.2.13 メドライン・インダストリーズ 339

11.2.14 アドヴィン・ヘルスケア 340

12 付録 341

12.1 ディスカッションガイド 341

12.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 346

12.3 カスタマイズオプション 348

12.4 関連レポート 348

12.5 著者詳細 349

| ※参考情報 在宅医療は、患者が自宅で受ける医療サービスの総称です。高齢化社会の進展と共に、入院ではなく、自宅で医療を受けるニーズが高まっています。これにより、在宅医療はますます重要な役割を果たすようになっています。 在宅医療には、主に二つの種類があります。一つは訪問看護で、看護師が直接患者の自宅を訪れて、必要なケアを提供します。訪問看護には、傷の手当、排泄の支援、服薬の管理などが含まれます。特に慢性疾患を持つ患者や、手術後のリハビリが必要な人には、専門的な看護が必要です。 もう一つは訪問診療です。医師が患者の自宅を訪問し、診断や治療を行います。在宅医療では、患者の病状に応じた柔軟な対応が求められます。また、患者だけでなく、家族へのアドバイスやサポートも重要です。 在宅医療の用途は多岐にわたります。慢性疾患の管理、終末期医療、リハビリテーション、認知症ケアなど、様々な場面で活用されています。特に終末期医療においては、患者が望む場所、すなわち自宅で穏やかに過ごせるようにすることが重要です。これにより、患者は自己決定権を尊重され、安心して最期を迎えることができます。 関連技術としては、 telemedicine(遠隔医療)が進化しています。最近では、インターネットを活用して医療サービスを提供する方法が増えています。オンライン診療や健康モニタリングシステムを利用することで、患者は自宅にいながら専門的な医療を受けることができます。この技術により、医療アクセスが向上し、患者の負担が軽減されます。 他にも、在宅での医療管理を助けるためのデバイスが多く開発されています。血圧や血糖値を測定するための家庭用機器が一般的になり、データを医療機関と共有することが可能です。これにより、医師は患者の状態をリアルタイムで把握しながら、適切な治療法を提案することができます。 在宅医療には、介護サービスとの連携も欠かせません。患者が必要とするケアは、医療だけでなく、日常生活のサポートを含むため、看護師や医師と共に、介護スタッフも重要な役割を担っています。これにより、患者が安心して日常生活を送るための環境が整います。 さらに、在宅医療は、医療費の削減にも寄与する可能性があります。入院によるコストを抑えつつ、必要な医療サービスが受けられることから、経済的な負担も軽減されます。また、患者が自宅で安心して過ごせることで、心理的なストレスも軽減されると考えられています。 在宅医療の普及に向けては、制度的な支援が重要です。医療保険の適用範囲の拡大や、訪問看護師や医師の育成、資格の充実が求められます。また、地域の医療機関と連携したネットワークの構築が進められるべきです。これにより、より多くの患者が在宅医療の恩恵を受けられるようになります。 今後の在宅医療は、更なる技術革新と医療サービスの向上が期待されます。患者のニーズに応じた精密な医療が提供され、より多くの人が自宅で快適に過ごせる社会を目指していくことが重要です。このような取り組みが進むことで、在宅医療はますます拡大し、患者とその家族に新たな希望をもたらすでしょう。 |