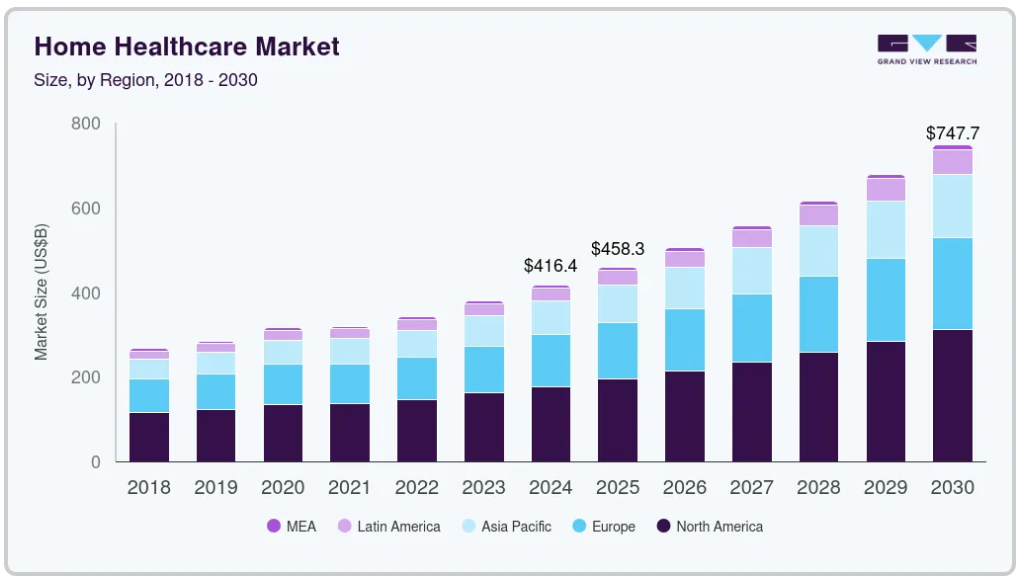

市場規模と予測

- 2024年の市場規模 4,164億米ドル

- 2030年予測市場規模 7,477億米ドル

- CAGR (2025-2030年): 10.21%

- 北米: 2024年の最大市場

- アジア太平洋: 急成長市場

医療費の増加は政府や医療機関の最大の関心事の一つであり、医療費抑制に努めています。在宅医療は、高額な入院に代わる費用効率の高い選択肢です。例えば、英連邦基金(The Commonwealth Fund)の報告書によると、「在宅病院」プログラムにより、患者は自宅で急性期治療を受けることができ、合併症も少なく、治療費も30%以上削減できます。これは、患者の快適性を確保するのに役立ち、市場に大きな影響を与えるレンダリングドライバーとして機能すると予測されています。

技術の進歩は市場成長に有利に働くと予想されます。遠隔医療や遠隔患者モニタリングなどの技術の利用が、市場の技術革新を促進しています。これらの技術により、在宅医療機関は患者を遠隔監視し、タイムリーな介入を行うことができ、患者の転帰を改善し、医療費を削減することができます。スマートセンサー、遠隔医療プラットフォーム、医療用モニタリング機器など、遠隔患者モニタリング機器の統合により、これらのサービスの需要が世界的に高まる見込みです。

さらに、遠隔医療の増加は、医療提供者が従来型の環境外で質の高いケアを提供することを容易にしました。例えば、2021年12月に発表されたAmerican Hospital Associationの記事によると、パンデミックの間に遠隔医療による受診が劇的に急増し、遠隔医療によるメディケアの受診は2019年の約84万件から2020年には5,200万件以上に増加しました。これらの技術はアクセスを改善するだけでなく、継続的なモニタリングとタイムリーな介入を可能にすることで臨床転帰を向上させます。

在宅医療施設に対する意識の高まりと可処分所得が在宅医療サービスの需要につながっています。寝たきりや高齢の患者が在宅医療サービスや製品を選ぶのは、病院への再入院を減らし、病院内と比べて回復率が高いからです。また、企業はインドや中国といった未開拓の国にも力を入れています。例えば、Apollo Homecare社は、整形外科リハビリ、心臓リハビリ、神経リハビリ、肺リハビリ、母子ケア、高齢者ケアなど、さまざまなカテゴリーの長期プランを提供しています。これらのプログラムには、医療監督や個別の医療サービスが含まれています。

在宅医療は、従来型の施設でのケアよりも費用対効果が高いことがよくあります。ジョンズ・ホプキンス大学の研究によると、入院を在宅ケアに置き換えることで、患者の健康上の転帰を同じように維持しながら、入院1件あたり約19%から30%のコスト削減が可能であることが示されています。このような経済的インセンティブは、支払者と医療提供者の双方に、実行可能な代替手段として在宅サービスへの投資を促すものです。

COVID-19の流行は市場の拡大に大きな影響を与えました。COVID-19は、アジアや中東アフリカなどの地域において、通院制限のために患者モニタリングの需要を高めました。政府機関は、COVID-19感染者の状態を監視するためのさまざまなサービスを提供しました。例えば、2020年4月、サウジアラビア保健省は、COVID-19の感染が疑われる人の健康状態を追跡するためのアプリをリリースしました。パンデミックの間、政府は患者の健康状態を監視する試みを行い、市場の拡大に貢献しました。さらに、パンデミック後の期間には、中東アフリカ全域で患者モニタリングの利用が増加し、市場を押し上げると予測されています。

市場の集中度と特徴

以下のグラフは、産業集中度、産業特性、業界参加者の関係を表しています。X軸は産業集積度を示し、低いものから高いものまであります。Y軸は、イノベーションの度合い、規制の影響、産業競争、サービスや製品の拡大、パートナーシップやコラボレーション活動のレベル、地域拡大など、さまざまな市場特性を表しています。例えば、産業は細分化されており、多くのサービス・プロバイダーが市場に参入しています。イノベーションの程度は高く、M&A活動のレベルは中程度、規制の影響は中程度、産業の地理的拡大は中程度。

在宅医療産業は高度なイノベーションを経験しています。遠隔医療や遠隔患者モニタリングなどの技術利用も市場のイノベーションを促進しています。例えば、LGは2024年8月、Amwellとの提携により、既存のLGヘルスケアTVと高度なモニタリング機能を統合したCarepoint TV Kitを発表しました。このソリューションにより、医療提供者は患者と遠隔で関わることができ、物理的に立ち会うことなくバーチャルな診察やモニタリングが可能になります。この製品により、患者の入退院プロセスやケアコーディネーションなどの作業を、一元化された場所から効率的に管理することが可能になります。

いくつかの主要企業は、成長とイノベーションを促進し、異なる組織の専門知識と努力を組み合わせることによって競争力を向上させるために、パートナーシップやコラボレーションに積極的に取り組んでいます。例えば、2023年10月、Elara CaringはAmerican Family Home Healthの買収を発表しました。この戦略的な動きは、在宅医療分野での足跡を拡大するエララ・ケアリングの継続的な取り組みの一環です。この買収は、エララ・ケアリングが提供するサービスを強化し、両組織がサービスを提供する地域全体で患者ケアを向上させることを目的としています。

在宅医療産業における規制の枠組みは、正確性と一貫性を確保するために、業界特有のガイドラインや基準を遵守することが必要です。これらの規制は、在宅医療提供者の免許要件、在宅医療機関の認定、在宅医療サービスの償還方針などの分野をカバーしています。例えば米国では、連邦法や規制に従って、各州や地域が在宅医療サービスに関する独自の規則や要件を定めています。これには、医療提供者の免許、研修、認定に関する要件や、提供できるサービスの種類や提供条件に関する規則などが含まれます。

在宅介護サービスに対する需要が増え続ける中、市場は大幅なサービス拡大を経験しています。各社は従来型の医療サービスだけでなく、より幅広い医療サービスへとサービスを拡大し、大きなシェアを獲得するための投資活動を行っています。例えば、2025年4月、アスターDMヘルスケアは、インド全土での事業拡大を目指し、今後5年間で1億6390万米ドルを投資すると発表しました。このイニシアチブは、インド全土で医療へのアクセス、手ごろな価格、質の向上を目指す広範な戦略の一環です。この事業拡大の重要な側面は、アスターがクオリティ・ケア・インディア社と最近合併したことで、ケア病院やキムヘルスなど複数の著名な病院ブランドが統合されました。この合併により、アスターはインドでトップ3に入る病院チェーンとなり、27都市に38の病院ネットワークと10,000以上のベッド数を誇ります。

人口動態の変化、医療費の増加、患者中心のケアモデルの必要性などの要因により、多くの企業が新たな都市、地域、国にサービスを拡大しています。例えば、2024年7月、Star Health and Allied Insurance Company は、インドの50以上の都市で在宅医療サービスを提供するようになりました。このイニシアチブは、快適な自宅で顧客に直接医療ソリューションを提供し、患者のアクセシビリティと利便性を高めることを目的としています。同社は、手頃な価格で効率的な医療オプションに対する需要の高まりに対応することを目指しています。

コンポーネントの洞察

コンポーネント別では、サービス・セグメントが2024年に84.1%の最大売上シェアで市場を支配しました。このセグメントには、患者の自宅まで提供される幅広い医療サービスが含まれます。高齢化に伴い、医療ケアや日常生活の介助が必要になることが多いためです。米国国勢調査局によると、2030年までにベビーブーム世代がすべて65歳以上になると予想されており、この層のニーズに特化した在宅医療サービスの需要が高まっています。

さらに、ホームヘルパーのトレーニングや認定プログラムへの投資が増加することで、より高い水準のケアが保証され、患者の満足度やサービスに対する信頼が高まります。例えば、ケア・アカデミーは、医療産業において重要な職業であるホームヘルパー(HHA)のトレーニングを提供しています。ホームヘルパーは、様々な病状や障害を持つ患者や、日常生活動作の介助を必要とする高齢者をサポートする重要な役割を担っています。

診断分野は、予測期間中に最も速いCAGRで成長すると予測されています。技術の進歩により、医療従事者が遠隔で検査を実施できるポータブル診断ツールの開発が進んでいます。このシフトは患者の利便性を高めるだけでなく、医療施設の負担を軽減します。さらに、COVID-19の大流行は、遠隔医療サービスや在宅検査キットの採用を加速させ、公衆衛生の危機管理における診断の重要性を浮き彫りにしました。その結果、企業は家庭用に調整された革新的な診断ソリューションへの投資を増やし、市場の堅調な成長に貢献しています。例えば、2023年3月、キュー・ヘルス社はキュー・ケア・プラットフォームの拡大を発表しました。この拡大には、個人がより効果的に健康管理を行えるようにすることを目的とした一連の在宅診断検査の発売が含まれます。この検査は、迅速かつ正確な結果を提供するように設計されており、利用しやすい医療ソリューションを求める消費者の需要が高まっている中で、特に重要な意味を持ちます。

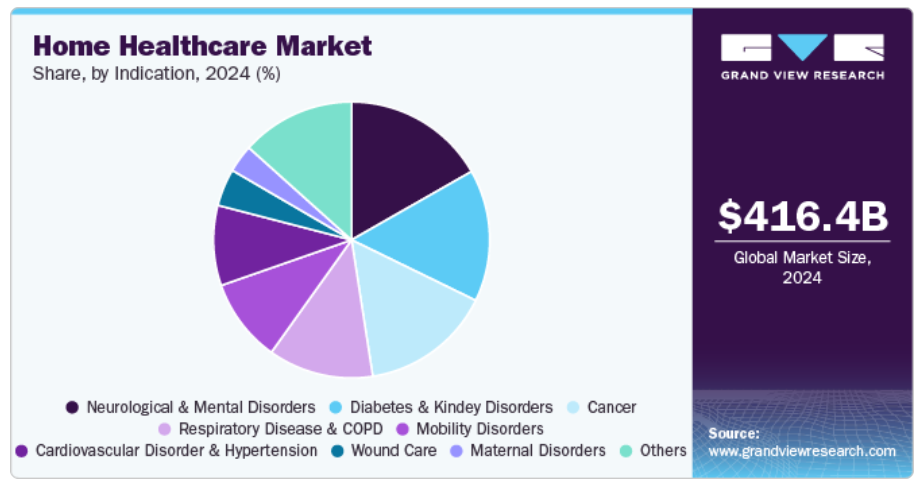

疾患別インサイト

疾患別では、神経・精神疾患分野が、疾患有病率の増加により、2024年に16.75%の最大売上シェアで市場を支配しました。てんかん、アルツハイマー病およびその他の認知症、脳卒中、片頭痛およびその他の頭痛、多発性硬化症、パーキンソン病などの神経疾患は、脳、脊椎、神経の機能に影響を及ぼします。理学療法、作業療法、言語療法、精神保健サービスなどの在宅医療サービスは、このような障害を持つ人々の症状管理に役立ちます。NCBIによると、2022年にはアメリカの65歳以上のアルツハイマー病患者は推定650万人で、2060年には1,380万人に増加すると予想されています。また、女性の方が平均寿命が長いため、男性よりもアルツハイマー病と診断される可能性が高く、神経変性疾患の中で最も一般的な死因であるとともに、早急な治療が必要な身体障害の原因ともなりつつあります。

移動障害分野は予測期間中に最も速いCAGRで成長する見込みです。CDCによると、米国の成人の12.2%が、歩行や階段の昇降に深刻な困難を伴う移動関連の障害を抱えています。移動障害とは、身体的、心理的、神経学的な障害によって動きが制限される状態のことで、治療には理学療法、補助器具、薬物療法などが含まれます。在宅医療サービスは、移動障害を持つ人々に、自立を維持するための日常業務や活動の支援、運動、動作、マッサージを通じて移動性、機能性、強度の回復や痛みの軽減を支援する理学療法士など、多くのメリットを提供することができます。移動障害の有病率の増加は、予測期間にわたってこのセグメントの成長を促進すると予想されます。

地域別インサイト

北米の在宅医療市場動向

北米の在宅医療市場は、2024年に42.47%を超える最大の収益シェアで世界市場を支配しました。市場成長の原動力は、この地域における老人人口の増加、洗練された医療インフラ、比較的高い可処分所得です。さらに、在宅医療を推進することで医療費の抑制を目指す政府の取り組みが増加していることも、重要なインパクトをもたらす原動力になると予想されます。さらに、企業は戦略的提携に積極的に取り組んでおり、参入範囲を拡大し、市場での確固たる地位を獲得しています。

米国の在宅医療市場動向

2024年の収益シェアは米国が最大。遠隔医療機能を拡大するFDAの取り組みが増加し、患者が医療提供者と遠隔で相談しやすくなっています。これは、医療機関を訪れることが困難な地方の人々や移動に問題のある人々にとって特に重要です。例えば、2024年11月、米国FDAは、特に十分なサービスを受けていない人々のために、デジタル医療へのアクセスを強化することを目的とした新しいイニシアチブを発表しました。在宅医療」と名付けられたこのイニシアチブは、社会経済的な地位や地理的な場所に関係なく、すべての個人が自宅にいながら質の高い医療サービスを受けられるようにすることで、技術を活用して健康の公平性を向上させようとするものです。

ヨーロッパの在宅医療市場動向

ヨーロッパの在宅医療市場は、CVDの有病率の高さから大きな成長が見込まれています。Nation Center for Biotechnology Information(NCBI)が2024年10月に発表した調査によると、CVDは欧州連合(EU)において重要な公衆衛生問題であり、医療費全体の約11%を占めています。この統計は、CVDが加盟各国の医療制度に与える経済的負担を浮き彫りにしています。CVDは欧州心臓病学会(ESC)加盟国において依然として死因の第1位であり、CVDに伴う死亡率の高さが経済的影響をさらに大きくしています。

英国の在宅医療市場は予測期間中に大きく成長する見込み。成長の原動力となるのは、在宅医療施設を改善するための開発・技術進歩の拡大です。例えば、2023年1月、オムロン医療はVisoという革新的なアプリを発売し、英国の国民保健サービス(NHS)から承認を受けました。このアプリは、糖尿病、心臓病、高血圧などの慢性疾患の管理において、患者と医療提供者の双方を支援するように設計されています。Visoの開発は、患者と医療従事者間のより良い通信と管理戦略を促進しながら、患者が自分の健康を管理できるようにするデジタルヘルスソリューションへの傾向の高まりを反映しています。

ドイツの在宅医療市場が2024年に大きなシェアを占めたのは、さまざまな慢性疾患に関する企業の関与と議論を促進するイベントの増加によるものです。例えば、2023年11月に開催されたアメリカ連合国BrainHealthプログラムの正式オープニングには、90人以上の参加者が集まりました。このイベントは、さまざまな利害関係者が脳の健康とその意味について議論する場となりました。プログラムでは、アメリカ連合国(CSA)プロジェクトの目的と目標について、欧州委員会の代表者がプレゼンテーションを行いました。これらのプレゼンテーションは、ヨーロッパ内外の脳の健康に関するより広範な背景を理解するための重要な舞台となりました。

アジア太平洋地域の在宅医療市場の動向

アジア太平洋地域の在宅医療市場は、最も急成長している地域と推定されています。医療インフラの未整備、高額な院内医療施設、長期療養を必要とする慢性疾患などの要因が、在宅医療製品やサービスの増加をもたらしています。タイ、オーストラリア、インド、韓国、ニュージーランドはこの地域の新興国です。患者モニタリング機器の技術的進歩、老年人口の増加、肥満や糖尿病などの生活習慣病の蔓延が、市場の成長を促進すると予想されます。

日本の在宅医療市場は、急速な高齢化と慢性疾患の増加に牽引され、大きな成長を遂げています。この市場拡大の背景には、自宅で快適に医療を受けたいという高齢者の嗜好の高まり、遠隔医療や遠隔モニタリング技術の進歩、入院や医療費の削減を目的とした政府の支援政策などがあります。同市場の主要企業には、日本メドトロニック、パナソニックヘルスケア、オムロンヘルスケア、フィリップスヘルスケアなどがあります。

インドの在宅医療市場は、より質の高い術後ケアやプライマリーケアに対するニーズの高まり、技術の進歩、可処分所得の増加、伝染性疾患から生活習慣病へのトレンドのシフト、技術対応プラットフォームによる改善された在宅ケアサービスの利用可能性の増加が市場成長の原動力となる見込みです。インドにおける高齢者人口と依存率の増加は、在宅医療の需要を促進すると予想されます。アジア太平洋経済社会委員会によると、インドの高齢化人口は2051年までに2億9,800万人に達し、国民人口の17%を占める見込みです。同国では先進的な在宅医療サービスが導入され、質の高い医療が自宅で快適に受けられるようになりました。

南米在宅医療市場の動向

中南米の在宅医療市場は、予測期間中に大きく成長すると予想されています。この成長の原動力となっているのは、介護における家族の関与を重視する文化的シフトが、在宅医療サービスの需要をさらに押し上げていることです。ラテンアメリカの多くの文化では、家族は高齢の親族の介護において重要な役割を担っています。したがって、在宅医療は、必要なときに専門的な医療を受けられるようにしながら、こうした家族構造をサポートする方法を提供します。この傾向は、特にCOVID-19の大流行時、病院が患者数に圧倒されたため、多くの家族が在宅医療を選択した際に見られました。

ブラジルの在宅医療市場が2024年に最大の売上シェアを占めたのは、国全体で在宅医療を推進する政府の取り組みが増加しているためです。2023年9月、ブラジル政府は「保健経済産業複合体のための国家開発戦略(CEIS開発戦略)」を開始しました。このイニシアチブは、ブラジルの統一保健システム(Sistema Único de Saúde、SUS)に不可欠な保健品目の生産における自給自足を強化するための幅広い取り組みの一環です。このプログラムは、現地生産能力を育成し、医療用品や医薬品の輸入への依存を減らすことで、国内の医療産業を強化することを目的としています。

中東・アフリカの在宅医療市場動向

中東・アフリカの在宅医療市場は、予測期間中に大幅な成長が見込まれています。この地域の市場成長の背景には、慢性疾患の有病率の増加、個別ケアへの嗜好の高まりがあります。このような市場拡大の主な要因の1つは、この地域の多くの国々で高齢化が進んでいることです。

南アフリカ在宅医療市場は予測期間中に大きく成長する見込み 在宅医療サービスの拡大は、糖尿病、高血圧、心血管疾患などの慢性疾患の罹患率の上昇に起因しています。これらの疾病の負担は、公的医療制度に莫大な圧力をかけており、同制度はしばしばキャパシティーの問題に苦慮しています。在宅医療は、患者が自宅で医療を受けられるようにすることで、病院の再入院を減らし、医療施設の負担を軽減する、実行可能な代替手段を提供します。例えば、ライフ・ヘルスケアなどの組織は、慢性疾患の継続的な管理が必要な患者に特化した在宅ケア部門を拡大しています。

主な在宅医療企業の洞察

市場は、多国籍企業だけでなく地元企業も多数存在するため、非常に断片化されています。さらに、多国籍企業による在宅医療マーケティング戦略などの統合活動は、在宅医療産業における競争を激化させると推定されます。在宅医療市場のプレーヤーは、製品ポートフォリオを強化し、顧客に多様な技術的に高度で革新的な製品を提供する戦略を実施しています。

市場に参入しているサービスプロバイダーには、Kindred Healthcare, Inc.、Brookdale Senior Living Solutions、Extendicare, Inc.、Almost Family, Inc.などがあります。市場に参入しているサプライヤーには、B. Braun Melsungen AG、Abbott、Sunrise Medical、3M Healthcare、Baxter International Inc.などがあります。

- Kindred Healthcare, Inc. (Knight Health Holdings, LLC)は、46州2,700カ所で医療サービスを提供。移行期ケア病院、入院リハビリテーション病院、看護センター、亜急性期病棟、在宅医療、ホスピス、非医療在宅ケアサービスなどの施設を展開。

- B. 救急医療、外科製品、体外血液治療、麻酔、集中治療室などの医療ソリューションを提供。病院や個人クリニックにサービスや製品を提供しています。

同市場で事業を展開する新興サービスプロバイダーには、Sunrise Carlisle, LP(Sunrise Senior Living, LLC)、Addus Homecare、Chubb Fire & Security Pty Ltdなどがあります。市場に参入している新興サプライヤーには、GF Health Products, Inc.、Vygon、Teleflex, Inc.などがあります。

- Vygonは、技術的に高度なシングルユース医療機器を製造・販売。同社は、クリティカルケア、産科新生児科経腸、血管内治療、心臓血管&外科、麻酔&救急の5つのビジネスユニットを運営。

- サンライズ・カーライルLP(サンライズ・シニア・リビングLLC)は、介護付き生活、自立生活、物忘れ・アルツハイマーケア、リハビリ・看護サービスなどのサービスを提供。サンライズ・シニア・リビングLLCは、2013年1月にサンライズ・シニア・リビング社(SSLI)の後身として設立され、その後サンライズ・カーライルLPに買収されました。

在宅医療の主要企業

在宅医療市場の主要企業は以下の通り。これらの企業は総計で最大の市場シェアを誇り、産業の動向を左右しています。

サプライヤー

-

- B. Braun Melsungen AG

- Abbott

- Sunrise Medical

- 3M Healthcare

- Baxter International Inc.

- Medtronic PLC

- Cardinal Health Inc.

- F. Hoffmann-La Roche AG

- Air Liquide

- Amedisys, Inc.

- NxStage Medical, Inc. (Fresenius Medical Care)

- Arkray, Inc.

- Becton, Dickinson and Company

- Omron Healthcare, Inc.

- Drive DeVilbiss Healthcare

- GE Healthcare

- Medline Industries, Inc

- Koninklijke Philips N.V.

- Johnson & Johnson Services, Inc.

- Linde Healthcare

- Acelity (3M)

- Vygon

- Teleflex, Inc.

- Moog Inc.

- Intersurgical Ltd.

- Fresenius Kabi AG.

- GF Health Products, Inc.

サービスプロバイダー

-

- Kindred Healthcare, Inc.

- National HealthCare Corporation

- Chubb Fire & Security Pty Ltd

- Gentiva Health Services, Inc.

- Medco Home Healthcare, Inc.

- Addus Homecare

- Brookdale Senior Living Solutions

- Sunrise Carlisle, LP (Sunrise Senior Living, LLC)

- Genesis Healthcare, Inc.

- Extendicare, Inc.

- SONIDA SENIOR LIVING. (CAPITAL SENIOR LIVING CORPORATION)

- Diversicare Healthcare Services, Inc.

- Home Instead, Inc.

- Senior Care Centers of America

- Atria Senior Living, Inc

最近の動き

- 2024年8月、ビビッド・ヘルスは、臨床スタッフが必要だが手間のかかる評価フォームをより効果的に記入できるよう支援する目的で、在宅介護分野に参入しました。この取り組みは、スタッフの燃え尽き症候群を緩和し、業務能力を高めることを目的としています。ビビッド社はまた、在宅医療や病院での在宅サービスを提供する3つの組織でソリューションの展開に取り組んでいます。

- 2024年7月、Star Health and Allied Insurance Company社は在宅医療サービスを含むサービスを拡大し、現在ではインド全土の50以上の都市で利用できるようになりました。このイニシアチブは、特に医療費の上昇と限られたインフラがもたらす課題を背景に、顧客の医療へのアクセシビリティとアフォーダビリティを向上させる広範な戦略の一環です。

- 2024年4月、米国FDAは、家庭環境を医療システムの不可欠な一部に変えることを目的とした「医療ハブとしての家庭」として知られるプログラムを開始しました。このイニシアチブは、米国の多様な人々、特に医療サービスが行き届いていない人々や従来型の医療施設へのアクセスが制限されている人々の健康の公平性を高めることに特に重点を置いています。

- 2023年9月、メラゴはPortea Medicalと提携し、インドで在宅医療サービスを開始しました。この提携により、患者一人ひとりのニーズに合わせた看護ケア、理学療法、その他の医療支援を含むさまざまなサービスが提供され、快適な自宅で個別ケアを受けることができるようになる見込みです。

在宅医療の世界市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向と機会に関する分析を提供しています。この調査について、Grand View Research社は世界の在宅医療市場レポートを構成要素、疾患別、地域別に分類しています:

- コンポーネントの展望(売上高、百万米ドル、2018年〜2030年)

- 機器

- 治療機器

- 在宅呼吸療法機器

- インスリン送達装置

- 在宅点滴ポンプ

- 在宅透析機器

- その他

- 診断機器

- 糖尿病治療ユニット

- BPモニター

- マルチパラ診断モニター

- 家庭用妊娠・不妊治療キット

- 無呼吸・睡眠モニター

- ホルターモニター

- 心拍数モニター

- その他

- モビリティ・アシスト

- 車椅子

- 在宅医療用家具

- 歩行補助器具

- 治療機器

- サービス

- 在宅医療サービス

- プライマリーケア

- 看護ケア

- 理学/作業/言語療法

- 栄養サポートおよび輸液療法

- ホスピス&緩和ケア

- その他

- 非熟練在宅医療サービス

- 在宅医療サービス

- 機器

- 疾患別展望(売上高、百万米ドル、2018年~2030年)

- 心血管疾患および高血圧

- 糖尿病および腎臓疾患

- 神経・精神疾患

- 呼吸器疾患およびCOPD

- 母体疾患

- 移動障害

- がん

- 創傷ケア

- その他

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- スウェーデン

- フランス

- イタリア

- ロシア

- オランダ

- スペイン

- アイルランド

- スイス

- デンマーク

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- シンガポール

- マレーシア

- タイ

- フィリピン

- 韓国

- ニュージーランド

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ (MEA)

- 南アフリカ

- サウジアラビア

- オマーン

- アラブ首長国連邦

- エジプト

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.2.1. コンポーネント

1.2.2. 疾患別

1.3. 地域範囲

1.4. 推定と予測スケジュール

1.5. 情報調達

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源と第三者の視点

1.5.4. 一次調査

1.5.5. 一次調査の詳細

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータの可視化

1.7.1. 商品フロー分析

1.7.1.1. アプローチ1:商品フローアプローチ

1.7.1.2. アプローチ2:ボトムアップアプローチによる国別市場推定

1.8. データの検証と公表

1.9. 世界市場 CAGRの計算

1.10. 二次情報源のリスト

1.11. 一次情報源のリスト

第2章. エグゼクティブ・サマリー

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合他社スナップショット

第3章. 市場変数、トレンド、スコープ

3.1. 市場の系譜

3.1.1. 親市場の分析

3.1.2. 付属市場の分析

3.2. 在宅医療市場 – 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.1.1. 費用対効果の高い代替手段としての在宅医療

3.2.1.2. 在宅医療市場に参入する病院ソリューションプロバイダー

3.2.1.3. プロバイダーによるサービスの地理的拡大

3.2.1.4. 技術の進歩

3.2.2. 市場阻害要因分析

3.2.2.1. 報酬の低下

3.2.2.2. 熟練医療スタッフの不足

3.2.2.3. 複雑な診療報酬の枠組みと診療報酬の削減

3.3. 事業環境ツール分析:在宅医療市場

3.3.1. ポーターのファイブフォース分析

3.3.2. PESTLE分析

第4章. 在宅医療市場: コンポーネント推定とトレンド分析

4.1. 在宅医療市場:主要コンポーネント別

4.2. 在宅医療市場: コンポーネントの動きと市場シェア分析、2023年および2030年

4.3. サービス

4.3.1. 在宅医療の世界市場の推定と予測、2018年〜2030年 (百万米ドル)

4.3.2. 熟練在宅医療

4.3.2.1. 熟練在宅医療サービスの世界市場の推定と予測、2018年~2030年(USD Million)

4.3.2.2. 介護

4.3.2.2.1. 介護サービスの世界市場の推計と予測、2018年~2030年(USD Million)

4.3.2.3. 医師によるプライマリーケア

4.3.2.3.1. 世界の医師によるプライマリケア市場の推計と予測、2018年~2030年(USD Million)

4.3.2.4. 理学療法/作業療法/言語療法

4.3.2.4.1. 世界の理学療法/作業療法/言語療法市場の推計と予測、2018年~2030年(USD Million)

4.3.2.5. ホスピス&緩和

4.3.2.5.1. ホスピス&緩和の世界市場の推定と予測、2018年〜2030年 (百万米ドル)

4.3.2.6. 栄養サポート&輸液療法

4.3.2.6.1. 栄養サポートの世界市場の推定と予測、2018年~2030年(USD Million)

4.3.2.7. その他の熟練在宅医療

4.3.2.7.1. その他の熟練在宅医療サービスの世界市場の推定と予測、2018年~2030年 (百万米ドル)

4.3.3. 非熟練在宅医療

4.3.3.1. 非熟練在宅医療サービスの世界市場予測・推計、2018年~2030年 (百万米ドル)

4.4. 機器

4.4.1. 在宅医療機器の世界市場の推定と予測、2018年〜2030年 (百万米ドル)

4.4.2. 治療機器

4.4.2.1. 治療用在宅医療機器の世界市場の推定と予測、2018年〜2030年 (百万米ドル)

4.4.2.2. 在宅呼吸療法

4.4.2.2.1. 在宅呼吸療法の世界市場の推定と予測、2018年~2030年 (百万米ドル)

4.4.2.3. 在宅静脈ポンプ

4.4.2.3.1. 在宅用点滴ポンプの世界市場の推定と予測、2018年~2030年 (百万米ドル)

4.4.2.4. 在宅透析機器

4.4.2.4.1. 在宅透析装置の世界市場の推定と予測、2018年~2030年 (百万米ドル)

4.4.2.5. インスリンデリバリー

4.4.2.5.1. インスリン送達の世界市場の推定と予測、2018年~2030年 (百万米ドル)

4.4.2.6. その他の治療機器

4.4.2.6.1. その他の治療機器の世界市場の推定と予測、2018年~2030年 (百万米ドル)

4.4.3. 診断機器

4.4.3.1. 診断用在宅医療機器の世界市場の推定と予測、2018年~2030年 (百万米ドル)

4.4.3.2. 糖尿病治療ユニット

4.4.3.2.1. 糖尿病治療ユニットの世界市場の推定と予測、2018年~2030年 (百万米ドル)

4.4.3.3. 血圧モニタリング

4.4.3.3.1. 血圧モニタリングの世界市場の推定と予測、2018年~2030年 (百万米ドル)

4.4.3.4. マルチパラメータ診断モニター

4.4.3.4.1. マルチパラメータ診断の世界市場の推定と予測、2018年~2030年 (百万米ドル)

4.4.3.5. 無呼吸および睡眠モニター

4.4.3.5.1. 無呼吸・睡眠モニターの世界市場の推定と予測、2018年~2030年 (百万米ドル)

4.4.3.6. 家庭用妊娠・不妊治療キット

4.4.3.6.1. 家庭用妊娠・出産キットの世界市場の推定と予測、2018年~2030年 (百万米ドル)

4.4.3.7. ホルターモニター

4.4.3.7.1. ホルターモニターの世界市場の推定と予測、2018年~2030年 (百万米ドル)

4.4.3.8. 心拍計

4.4.3.8.1. 心拍計の世界市場の推定と予測、2018年~2030年 (百万米ドル)

4.4.3.9. その他の診断機器

4.4.3.9.1. その他の診断機器の世界市場の推定と予測、2018年~2030年 (百万米ドル)

4.4.4. 移動支援機器

4.4.4.1. 移動支援機器の世界市場の推定と予測、2018年~2030年 (百万米ドル)

4.4.4.2. 車いす

4.4.4.2.1. 車いすの世界市場の推定と予測、2018年~2030年 (百万米ドル)

4.4.4.3. 家庭用医療家具

4.4.4.3.1. 家庭用医療家具の世界市場の推定と予測、2018年〜2030年 (百万米ドル)

4.4.4.4. 歩行補助器具

4.4.4.4.1. 歩行補助装置の世界市場の推定と予測、2018年~2030年(百万米ドル)

第5章. 在宅医療市場: 疾患別の推定と動向分析

5.1. 在宅医療市場:疾患別 主要項目

5.2. 在宅医療市場: 疾患別動向と市場シェア分析、2023年および2030年

5.3. 神経疾患と精神疾患

5.3.1. 神経・精神疾患の世界市場予測・予測、2018年〜2030年 (百万米ドル)

5.4. 糖尿病・腎臓疾患

5.4.1. 糖尿病・腎臓障害の世界市場の推定と予測、2018年〜2030年(百万米ドル)

5.5. 癌

5.5.1. 癌の世界市場の推定と予測、2018年〜2030年(USD Million)

5.6. 呼吸器疾患とCOPD

5.6.1. 呼吸器疾患・COPDの世界市場の推定と予測、2018年〜2030年(百万米ドル)

5.7. 移動障害

5.7.1. 移動障害の世界市場の推定と予測、2018年〜2030年(USD Million)

5.8. 心血管障害と高血圧

5.8.1. 心血管障害・高血圧の世界市場の推定と予測、2018年〜2030年(百万米ドル)

5.9. 創傷ケア

5.9.1. 創傷ケアの世界市場の推定と予測、2018年〜2030年(USD Million)

5.10. 母体障害

5.10.1. 母体障害の世界市場の推定と予測、2018年〜2030年(USD Million)

5.11. 疾患別

5.11.1. その他の適応症の世界市場の推定と予測、2018年~2030年(USD Million)

第6章. 在宅医療市場 地域別推定と動向分析

6.1. 地域別展望

6.2. 地域別の在宅医療市場 主な市場からの収穫

6.3. 北米

6.3.1. 北米の在宅医療市場の推定と予測、2018年〜2030年 (百万米ドル)

6.3.2. 米国

6.3.2.1. 米国の疾患別推定疾病負担(2018年〜2022年

6.3.2.2. 規制の枠組みと償還構造

6.3.2.3. 競合シナリオ

6.3.2.4. 米国の在宅医療市場の推計と予測、2018年〜2030年(百万米ドル)

6.3.3. カナダ

6.3.3.1. カナダの疾患別推定疾病負担(2018年〜2022年

6.3.3.2. 規制の枠組みと償還構造

6.3.3.3. 競合シナリオ

6.3.3.4. カナダの在宅医療市場の推定と予測、2018年〜2030年 (百万米ドル)

6.3.4. メキシコ

6.3.4.1. メキシコの疾患別疾病負担の推計(2018年〜2022年

6.3.4.2. 規制の枠組みと償還構造

6.3.4.3. 競合シナリオ

6.3.4.4. メキシコの在宅医療市場の推定と予測、2018年〜2030年 (百万米ドル)

6.4. ヨーロッパ

6.4.1. ヨーロッパの在宅医療市場の推定と予測、2018年〜2030年 (百万米ドル)

6.4.2. 英国

6.4.2.1. 英国の疾患別推定疾病負担、2018年〜2022年

6.4.2.2. 規制の枠組みと償還構造

6.4.2.3. 競合シナリオ

6.4.2.4. イギリスの在宅医療市場の推定と予測、2018年〜2030年 (百万米ドル)

6.4.3. ドイツ

6.4.3.1. ドイツの疾患別疾病負担の推計(2018年〜2022年

6.4.3.2. 規制の枠組みと償還構造

6.4.3.3. 競合シナリオ

6.4.3.4. ドイツの在宅医療市場の推定と予測、2018年〜2030年 (百万米ドル)

6.4.4. フランス

6.4.4.1. フランスの疾患別疾病負担の推計(2018年〜2022年

6.4.4.2. 規制の枠組みと償還構造

6.4.4.3. 競合シナリオ

6.4.4.4. フランスの在宅医療市場の推定と予測、2018年〜2030年 (百万米ドル)

6.4.5. イタリア

6.4.5.1. イタリアの適応症別疾病負担の推計(2018年〜2022年

6.4.5.2. 規制の枠組みと償還構造

6.4.5.3. 競合シナリオ

6.4.5.4. イタリアの在宅医療市場の推定と予測、2018年〜2030年 (百万米ドル)

6.4.6. スペイン

6.4.6.1. スペインの疾患別推定疾病負担(2018年〜2022年

6.4.6.2. 規制の枠組みと償還構造

6.4.6.3. 競合シナリオ

6.4.6.4. スペインの在宅医療市場の推定と予測、2018年〜2030年 (百万米ドル)

6.4.7. オランダ

6.4.7.1. オランダの疾患別疾病負担の推計(2018年〜2022年

6.4.7.2. 規制の枠組みと償還構造

6.4.7.3. 競合シナリオ

6.4.7.4. オランダの在宅医療市場の推定と予測、2018年〜2030年 (百万米ドル)

6.4.8. スウェーデン

6.4.8.1. スウェーデンの疾患別疾病負担の推計(2018年〜2022年

6.4.8.2. 規制の枠組みと償還構造

6.4.8.3. 競合シナリオ

6.4.8.4. スウェーデンの在宅医療市場の推定と予測、2018年〜2030年 (百万米ドル)

6.4.9. アイルランド

6.4.9.1. アイルランドの適応疾患別疾病負担の推計(2018年~2022年

6.4.9.2. 規制の枠組みと償還構造

6.4.9.3. 競合シナリオ

6.4.9.4. アイルランドの在宅医療市場の推定と予測、2018年~2030年 (百万米ドル)

6.4.10. ロシア

6.4.10.1. ロシアの疾患別疾病負担の推計(2018年~2022年

6.4.10.2. 規制の枠組みと償還構造

6.4.10.3. 競合シナリオ

6.4.10.4. ロシアの在宅医療市場の推定と予測、2018年〜2030年 (百万米ドル)

6.4.11. スイス

6.4.11.1. スイスの疾患別疾病負担の推計(2018年〜2022年

6.4.11.2. 規制の枠組みと償還構造

6.4.11.3. 競合シナリオ

6.4.11.4. スイスの在宅医療市場の推定と予測、2018年〜2030年 (百万米ドル)

6.4.12. デンマーク

6.4.12.1. デンマークの疾患別疾病負担の推計(2018年〜2022年

6.4.12.2. 規制の枠組みと償還構造

6.4.12.3. 競合シナリオ

6.4.12.4. デンマークの在宅医療市場の推定と予測、2018年〜2030年 (百万米ドル)

6.5. アジア太平洋地域

6.5.1. アジア太平洋地域の在宅医療市場の推定と予測、2018〜2030年 (百万米ドル)

6.5.2. 日本

6.5.2.1. 日本の疾患別疾病負担の推計、2018年〜2022年

6.5.2.2. 規制の枠組みと償還構造

6.5.2.3. 競合シナリオ

6.5.2.4. 日本の在宅医療市場の推計と予測、2018年〜2030年 (百万米ドル)

6.5.3. 中国

6.5.3.1. 中国の疾患別推定疾病負担(2018年〜2022年

6.5.3.2. 規制の枠組みと償還構造

6.5.3.3. 競合シナリオ

6.5.3.4. 中国の在宅医療市場の推定と予測、2018年〜2030年 (百万米ドル)

6.5.4. インド

6.5.4.1. インドの適応疾患別疾病負担の推計(2018年〜2022年

6.5.4.2. 規制の枠組みと償還構造

6.5.4.3. 競合シナリオ

6.5.4.4. インドの在宅医療市場の推定と予測、2018年〜2030年 (百万米ドル)

6.5.5. オーストラリア

6.5.5.1. オーストラリアの疾患別疾病負担推計(2018年〜2022年

6.5.5.2. 規制の枠組みと償還構造

6.5.5.3. 競合シナリオ

6.5.5.4. オーストラリアの在宅医療市場の推定と予測、2018年〜2030年 (百万米ドル)

6.5.6. 韓国

6.5.6.1. 韓国の疾患別疾病負担の推計(2018年〜2022年

6.5.6.2. 規制の枠組みと償還構造

6.5.6.3. 競合シナリオ

6.5.6.4. 韓国の在宅医療市場の推計と予測、2018年〜2030年(百万米ドル)

6.5.7. シンガポール

6.5.7.1. シンガポールの疾患別疾病負担の推計(2018年~2022年

6.5.7.2. 規制の枠組みと償還構造

6.5.7.3. 競合シナリオ

6.5.7.4. シンガポールの在宅医療市場の推定と予測、2018年〜2030年 (百万米ドル)

6.5.8. タイ

6.5.8.1. タイの疾患別疾病負担の推計(2018年〜2022年

6.5.8.2. 規制の枠組みと償還構造

6.5.8.3. 競合シナリオ

6.5.8.4. タイの在宅医療市場の推定と予測、2018年〜2030年 (百万米ドル)

6.5.9. フィリピン

6.5.9.1. フィリピンの疾患別疾病負担の推計(2018年~2022年

6.5.9.2. 規制の枠組みと償還構造

6.5.9.3. 競合シナリオ

6.5.9.4. フィリピンの在宅医療市場の推計と予測、2018年~2030年(百万米ドル)

6.5.10. マレーシア

6.5.10.1. マレーシアの疾患別疾病負担の推計(2018年〜2022年

6.5.10.2. 規制の枠組みと償還構造

6.5.10.3. 競合シナリオ

6.5.10.4. マレーシアの在宅医療市場の推計と予測、2018年〜2030年 (百万米ドル)

6.5.11. ニュージーランド

6.5.11.1. ニュージーランドの疾患別疾病負担の推計(2018年〜2022年

6.5.11.2. 規制の枠組みと償還構造

6.5.11.3. 競合シナリオ

6.5.11.4. ニュージーランドの在宅医療市場の推定と予測、2018年〜2030年 (百万米ドル)

6.6. 南米アメリカ

6.6.1. 南米の在宅医療市場の推定と予測、2018年〜2030年 (百万米ドル)

6.6.2. ブラジル

6.6.2.1. ブラジルの疾患別推定疾病負担(2018年〜2022年

6.6.2.2. 規制の枠組みと償還構造

6.6.2.3. 競合シナリオ

6.6.2.4. ブラジルの在宅医療市場の推定と予測、2018年〜2030年 (百万米ドル)

6.6.3. アルゼンチン

6.6.3.1. アルゼンチンの疾患別疾病負担の推計(2018年~2022年

6.6.3.2. 規制の枠組みと償還構造

6.6.3.3. 競合シナリオ

6.6.3.4. アルゼンチンの在宅医療市場の推定と予測、2018年~2030年 (百万米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカのSWOT分析

6.7.2. 中東・アフリカの在宅医療市場の推定と予測、2018年〜2030年 (百万米ドル)

6.7.3. 南アフリカ

6.7.3.1. 南アフリカの疾患別推定疾病負担(2018年〜2022年

6.7.3.2. 規制の枠組みと償還構造

6.7.3.3. 競合シナリオ

6.7.3.4. 南アフリカの在宅医療市場の推定と予測、2018年〜2030年(百万米ドル)

6.7.4. サウジアラビア

6.7.4.1. サウジアラビアの疾患別疾病負担の推計(2018年〜2022年

6.7.4.2. 規制の枠組みと償還構造

6.7.4.3. 競合シナリオ

6.7.4.4. サウジアラビアの在宅医療市場の推計と予測、2018年〜2030年 (百万米ドル)

6.7.5. アラブ首長国連邦

6.7.5.1. UAEの疾患別疾病負担推計(2018年〜2022年

6.7.5.2. 規制の枠組みと償還構造

6.7.5.3. 競合シナリオ

6.7.5.4. UAEの在宅医療市場の推定と予測、2018年〜2030年(百万米ドル)

6.7.6. エジプト

6.7.6.1. エジプトの疾患別疾病負担の推計(2018年~2022年

6.7.6.2. 規制の枠組みと償還構造

6.7.6.3. 競合シナリオ

6.7.6.4. エジプトの在宅医療市場の推定と予測、2018年~2030年 (百万米ドル)

6.7.7. オマーン

6.7.7.1. オマーンの疾患別疾病負担の推計(2018年~2022年

6.7.7.2. 規制の枠組みと償還構造

6.7.7.3. 競合シナリオ

6.7.7.4. オマーンの在宅医療市場の推計と予測、2018年~2030年 (百万米ドル)

第7章 オマーンの在宅医療 競合情勢

7.1. 企業の分類

7.2. 企業の市場ポジション分析: サプライヤー

7.3. 企業の市場ポジション分析: サービスプロバイダー

7.4. 戦略マッピング

7.5. 企業プロフィール サプライヤー

7.5.1. B.ブラウン・メルサンゲンAG

7.5.1.1. 概要

7.5.1.2. 業績

7.5.1.3. 製品ベンチマーク

7.5.1.4. 戦略的イニシアティブ

7.5.2. アボット社

7.5.2.1. 概要

7.5.2.2. 業績

7.5.2.3. 製品ベンチマーク

7.5.2.4. 戦略的イニシアティブ

7.5.3. サンライズメディカル

7.5.3.1. 概要

7.5.3.2. 業績

7.5.3.3. 製品ベンチマーク

7.5.3.4. 戦略的イニシアティブ

7.5.4. 3M医療

7.5.4.1. 概要

7.5.4.2. 業績

7.5.4.3. 製品ベンチマーク

7.5.4.4. 戦略的イニシアティブ

7.5.5. バクスターインターナショナル

7.5.5.1. 概要

7.5.5.2. 業績

7.5.5.3. 製品ベンチマーク

7.5.5.4. 戦略的イニシアティブ

7.5.6. メドトロニックPLC

7.5.6.1. 概要

7.5.6.2. 業績

7.5.6.3. 製品ベンチマーク

7.5.6.4. 戦略的イニシアティブ

7.5.7. カーディナル・ヘルス

7.5.7.1. 概要

7.5.7.2. 業績

7.5.7.3. 製品ベンチマーク

7.5.7.4. 戦略的イニシアティブ

7.5.8. ホフマン・ラ・ロシュ社

7.5.8.1. 概要

7.5.8.2. 業績

7.5.8.3. 製品ベンチマーク

7.5.8.4. 戦略的イニシアティブ

7.5.9. エア・リキード

7.5.9.1. 概要

7.5.9.2. 業績

7.5.9.3. 製品ベンチマーク

7.5.9.4. 戦略的イニシアティブ

7.5.10. アメディシス

7.5.10.1. 概要

7.5.10.2. 業績

7.5.10.3. 製品ベンチマーク

7.5.10.4. 戦略的イニシアティブ

7.5.11. ネクステージ・メディカル社(フレゼニウス・メディカル・ケア)

7.5.11.1. 概要

7.5.11.2. 業績

7.5.11.3. 製品ベンチマーク

7.5.11.4. 戦略的イニシアティブ

7.5.12. アークレイ

7.5.12.1. 概要

7.5.12.2. 業績

7.5.12.3. 製品ベンチマーク

7.5.12.4. 戦略的イニシアティブ

7.5.13. ベクトン・ディッキンソン・アンド・カンパニー

7.5.13.1. 概要

7.5.13.2. 業績

7.5.13.3. 製品ベンチマーク

7.5.13.4. 戦略的イニシアティブ

7.5.14. オムロン医療

7.5.14.1. 概要

7.5.14.2. 業績

7.5.14.3. 製品ベンチマーク

7.5.14.4. 戦略的イニシアティブ

7.5.15. デビルビス・ヘルスケアの推進

7.5.15.1. 概要

7.5.15.2. 業績

7.5.15.3. 製品ベンチマーク

7.5.15.4. 戦略的イニシアティブ

7.5.16. GE医療

7.5.16.1. 概要

7.5.16.2. 業績

7.5.16.3. 製品ベンチマーク

7.5.16.4. 戦略的イニシアティブ

7.5.17. メドライン産業

7.5.17.1. 概要

7.5.17.2. 業績

7.5.17.3. 製品ベンチマーク

7.5.17.4. 戦略的イニシアティブ

7.5.18. フィリップスN.V.

7.5.18.1. 概要

7.5.18.2. 業績

7.5.18.3. 製品ベンチマーク

7.5.18.4. 戦略的イニシアティブ

7.5.19. ジョンソン・エンド・ジョンソンサービス

7.5.19.1. 概要

7.5.19.2. 業績

7.5.19.3. 製品ベンチマーク

7.5.19.4. 戦略的イニシアティブ

7.5.20. リンデ医療

7.5.20.1. 概要

7.5.20.2. 業績

7.5.20.3. 製品ベンチマーク

7.5.20.4. 戦略的イニシアティブ

7.5.21. アセリティ(3M)

7.5.21.1. 概要

7.5.21.2. 業績

7.5.21.3. 製品ベンチマーク

7.5.21.4. 戦略的イニシアティブ

7.5.22. バイゴン

7.5.22.1. 概要

7.5.22.2. 業績

7.5.22.3. 製品ベンチマーク

7.5.22.4. 戦略的イニシアティブ

7.5.23. テレフレックス

7.5.23.1. 概要

7.5.23.2. 業績

7.5.23.3. 製品ベンチマーク

7.5.23.4. 戦略的イニシアティブ

7.5.24. ムーグ

7.5.24.1. 概要

7.5.24.2. 業績

7.5.24.3. 製品ベンチマーク

7.5.24.4. 戦略的イニシアティブ

7.5.25. インターサージカル社

7.5.25.1. 概要

7.5.25.2. 業績

7.5.25.3. 製品ベンチマーク

7.5.25.4. 戦略的イニシアティブ

7.5.26. フレゼニウス・カビAG

7.5.26.1. 概要

7.5.26.2. 業績

7.5.26.3. 製品ベンチマーク

7.5.26.4. 戦略的イニシアティブ

7.5.27. バイエル ヘルスケア

7.5.27.1. 概要

7.5.27.2. 業績

7.5.27.3. 製品ベンチマーク

7.5.27.4. 戦略的イニシアティブ

7.5.28. ジーエフヘルスプロダクツ

7.5.28.1. 概要

7.5.28.2. 業績

7.5.28.3. 製品ベンチマーク

7.5.28.4. 戦略的イニシアティブ

7.6. 企業プロフィール サービスプロバイダー

7.6.1. キンドレッド・ヘルスケア社

7.6.1.1. 概要

7.6.1.2. 業績

7.6.1.3. サービスベンチマーク

7.6.1.4. 戦略的イニシアティブ

7.6.2. 株式会社ほぼファミリー

7.6.2.1. 概要

7.6.2.2. 業績

7.6.2.3. サービスベンチマーク

7.6.2.4. 戦略的イニシアティブ

7.6.3. ナショナル・ヘルスケア・コーポレーション

7.6.3.1. 概要

7.6.3.2. 業績

7.6.3.3. サービスベンチマーク

7.6.3.4. 戦略的イニシアティブ

7.6.4. Chubb Fire & Security Pty Ltd

7.6.4.1. 概要

7.6.4.2. 業績

7.6.4.3. サービスベンチマーク

7.6.4.4. 戦略的イニシアティブ

7.6.5. ジェンティバ・ヘルス・サービス

7.6.5.1. 概要

7.6.5.2. 業績

7.6.5.3. サービスベンチマーク

7.6.5.4. 戦略的イニシアティブ

7.6.6. メドコ在宅医療株式会社

7.6.6.1. 概要

7.6.6.2. 業績

7.6.6.3. サービスベンチマーク

7.6.6.4. 戦略的イニシアティブ

7.6.7. アドゥス・ホームケア

7.6.7.1. 概要

7.6.7.2. 業績

7.6.7.3. サービスベンチマーク

7.6.7.4. 戦略的イニシアティブ

7.6.8. ブルックデール・シニア・リビング・ソリューション

7.6.8.1. 概要

7.6.8.2. 業績

7.6.8.3. サービスベンチマーク

7.6.8.4. 戦略的イニシアティブ

7.6.9. サンライズ・カーライルLP(サンライズ・シニアリビングLLC)

7.6.9.1. 概要

7.6.9.2. 財務実績

7.6.9.3. サービスベンチマーク

7.6.9.4. 戦略的イニシアティブ

7.6.10. ジェネシス・ヘルスケア社

7.6.10.1. 概要

7.6.10.2. 業績

7.6.10.3. サービスベンチマーク

7.6.10.4. 戦略的イニシアティブ

7.6.11. エクステンディケア

7.6.11.1. 概要

7.6.11.2. 業績

7.6.11.3. サービスベンチマーク

7.6.11.4. 戦略的イニシアティブ

7.6.12. ソニダ・シニアリビング (キャピタル・シニア・リビング・コーポレーション)

7.6.12.1. 概要

7.6.12.2. 業績

7.6.12.3. サービスベンチマーク

7.6.12.4. 戦略的イニシアティブ

7.6.13. ディバーシケア医療サービス社

7.6.13.1. 概要

7.6.13.2. 業績

7.6.13.3. サービスベンチマーク

7.6.13.4. 戦略的イニシアティブ

7.6.14. ホーム・インステッド社

7.6.14.1. 概要

7.6.14.2. 業績

7.6.14.3. サービスベンチマーク

7.6.14.4. 戦略的イニシアティブ

7.6.15. シニア・ケア・センター・オブ・アメリカ

7.6.15.1. 概要

7.6.15.2. 業績

7.6.15.3. サービスベンチマーク

7.6.15.4. 戦略的イニシアティブ

7.6.16. アトリアシニアリビング社

7.6.16.1. 概要

7.6.16.2. 業績

7.6.16.3. サービスベンチマーク

7.6.16.4. 戦略的イニシアティブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 異なるクラスの医療機器に対する米国の規制手続き

表4 異なるクラスの医療機器に関する米国の規制手続き

表5 カナダの医療機器承認プロセス

表6 ヨーロッパの医療機器承認プロセス

表7 日本における医療機器の承認プロセス

表8 中国の医療機器承認プロセス

表9 北米在宅医療市場、国別、2018年~2030年(百万米ドル)

表10 北米在宅医療市場:構成要素別、2018〜2030年(百万米ドル)

表11 北米の在宅医療機器市場、2018年~2030年(百万米ドル)

表12 北米の在宅医療治療機器市場、2018年〜2030年(百万米ドル)

表13 北米の在宅医療診断機器市場、2018年~2030年(百万米ドル)

表14 北米在宅医療移動支援機器市場、2018年~2030年(百万米ドル)

表15 北米の在宅医療サービス市場、2018年~2030年(百万米ドル)

表16 北米在宅医療市場、疾患別、2018年~2030年(百万米ドル)

表17 米国の在宅医療市場、コンポーネント別、2018年〜2030年(USD百万)

表18 米国の在宅医療機器市場、2018年~2030年(百万米ドル)

表19 米国の在宅医療治療機器市場、2018年~2030年(百万米ドル)

表20 米国の在宅医療診断機器市場、2018年~2030年(百万米ドル)

表21 米国の在宅医療移動支援機器市場、2018年~2030年(百万米ドル)

表22 米国の在宅医療サービス市場、2018年~2030年(百万米ドル)

表23 米国の在宅医療市場、疾患別、2018年〜2030年(百万米ドル)

表24 カナダ在宅医療市場:構成要素別、2018年〜2030年(百万米ドル)

表25 カナダの在宅医療機器市場、2018年~2030年(百万米ドル)

表26 カナダの在宅医療用治療機器市場、2018年~2030年(百万米ドル)

表27 カナダの在宅医療診断機器市場、2018年~2030年(百万米ドル)

表28 カナダ在宅医療移動支援機器市場、2018年~2030年(百万米ドル)

表29 カナダ在宅医療サービス市場、2018年~2030年(百万米ドル)

表30 カナダ在宅医療市場、疾患別、2018年〜2030年(百万米ドル)

表31 ヨーロッパ在宅医療市場:国別、2018年〜2030年(百万米ドル)

表32 ヨーロッパ在宅医療市場:構成要素別、2018年〜2030年(USD Million)

表33 欧州在宅医療機器市場、2018年〜2030年(百万米ドル)

表34 欧州在宅医療治療機器市場、2018年〜2030年(百万米ドル)

表35 欧州の在宅医療診断機器市場、2018年~2030年(百万米ドル)

表36 欧州在宅医療移動支援機器市場、2018年〜2030年(百万米ドル)

表37 欧州在宅医療サービス市場、2018年〜2030年(百万米ドル)

表38 ヨーロッパ在宅医療市場、疾患別、2018年~2030年 (百万米ドル)

表39 英国在宅医療市場:構成要素別:2018〜2030年(USD Million)

表40 英国在宅医療機器市場:2018〜2030年(百万米ドル)

表41 英国の在宅医療用治療機器市場、2018年~2030年(百万米ドル)

表42 英国の在宅医療診断機器市場、2018年~2030年(百万米ドル)

表43 英国在宅医療移動支援機器市場:2018~2030年(百万米ドル)

表44 英国在宅医療サービス市場:2018~2030年(百万米ドル)

表45 英国在宅医療市場:2018〜2030年(疾患別)(USD Million

表46 ドイツ在宅医療市場:構成要素別:2018〜2030年(USD Million)

表47 ドイツ在宅医療機器市場:2018〜2030年(百万米ドル)

表48 ドイツ在宅医療治療機器市場、2018年〜2030年(百万米ドル)

表49 ドイツ在宅医療診断機器市場、2018年~2030年(百万米ドル)

表50 ドイツ在宅医療移動支援機器市場:2018〜2030年(百万米ドル)

表51 ドイツ在宅医療サービス市場:2018年~2030年(百万米ドル)

表52 ドイツ在宅医療市場:疾患別、2018年〜2030年(百万米ドル)

表53 イタリア在宅医療市場:構成要素別、2018年〜2030年(USD Million)

表54 イタリア在宅医療機器市場:2018〜2030年(百万米ドル)

表55 イタリア在宅医療治療機器市場、2018年〜2030年(百万米ドル)

表51 イタリア在宅医療診断機器市場:2018年~2030年(百万米ドル)

表52 イタリア在宅医療移動支援機器市場:2018〜2030年(百万米ドル)

表53 イタリア在宅医療サービス市場:2018年~2030年(百万米ドル)

表54 イタリア在宅医療市場:疾患別、2018年〜2030年(百万米ドル)

表55 スペインの在宅医療市場:構成要素別、2018年〜2030年(USD Million)

表56 スペインの在宅医療機器市場:2018〜2030年(百万米ドル)

表57 スペインの在宅医療治療機器市場、2018年~2030年(百万米ドル)

表58 スペインの在宅医療診断機器市場、2018年~2030年(百万米ドル)

表59 スペインの在宅医療移動支援機器市場、2018年~2030年(百万米ドル)

表60 スペインの在宅医療サービス市場、2018年~2030年(百万米ドル)

表61 スペインの在宅医療市場:2018〜2030年(疾患別)(USD Million

表62 スウェーデンの在宅医療市場:構成要素別、2018年~2030年(USD Million)

表63 スウェーデンの在宅医療機器市場:2018〜2030年(百万米ドル)

表64 スウェーデンの在宅医療用治療機器市場、2018年~2030年(百万米ドル)

表65 スウェーデンの在宅医療診断機器市場、2018年~2030年(百万米ドル)

表65 スウェーデンの在宅医療移動支援機器市場:2018~2030年(百万米ドル)

表67 スウェーデンの在宅医療サービス市場:2018~2030年(百万米ドル)

表68 スウェーデンの在宅医療市場:2018〜2030年(疾患別)(USD Million

表69 フランス在宅医療市場:構成要素別:2018〜2030年(USD Million)

表70 フランス在宅医療機器市場:2018〜2030年(百万米ドル)

表71 フランス在宅医療治療機器市場:2018年~2030年(百万米ドル)

表72 フランス在宅医療診断機器市場:2018~2030年(百万米ドル)

表73 フランス在宅医療移動支援機器市場:2018年~2030年(百万米ドル)

表74 フランス在宅医療サービス市場:2018年~2030年(百万米ドル)

表75 フランス在宅医療市場:疾患別:2018年~2030年(百万米ドル)

表76 ロシアの在宅医療市場:構成要素別:2018年~2030年(USD Million)

表77 ロシアの在宅医療機器市場、2018年~2030年 (百万米ドル)

表78 ロシアの在宅医療用治療機器市場、2018年~2030年(百万米ドル)

表79 ロシアの在宅医療診断機器市場、2018年~2030年(百万米ドル)

表80 ロシア在宅医療移動支援機器市場:2018~2030年(百万米ドル)

表81 ロシア在宅医療サービス市場:2018~2030年(百万米ドル)

表82 ロシアの在宅医療市場:疾患別:2018年~2030年(USD Million)

表83 アイルランドの在宅医療市場:構成要素別、2018年~2030年(USD Million)

表84 アイルランドの在宅医療機器市場:2018~2030年(百万米ドル)

表85 アイルランドの在宅医療用治療機器市場、2018年~2030年(百万米ドル)

表86 アイルランドの在宅医療診断機器市場、2018~2030年 (百万米ドル)

表87 アイルランドの在宅医療移動支援機器市場:2018~2030年(百万米ドル)

表88 アイルランドの在宅医療サービス市場:2018~2030年(百万米ドル)

表89 アイルランドの在宅医療市場:疾患別、2018年~2030年(百万米ドル)

表90 スイスの在宅医療市場:構成要素別:2018〜2030年(百万米ドル)

表91 スイスの在宅医療機器市場:2018〜2030年(百万米ドル)

表92 スイスの在宅医療用治療機器市場、2018年〜2030年(百万米ドル)

表93 スイスの在宅医療診断機器市場、2018年〜2030年(百万米ドル)

表94 スイスの在宅医療移動支援機器市場、2018年〜2030年(百万米ドル)

表95 スイスの在宅医療サービス市場、2018年〜2030年(百万米ドル)

表96 スイスの在宅医療市場、疾患別、2018年〜2030年 (百万米ドル)

表97 デンマークの在宅医療市場:構成要素別:2018〜2030年(百万米ドル)

表98 デンマークの在宅医療機器市場:2018〜2030年(百万米ドル)

表99 デンマークの在宅医療治療機器市場、2018年~2030年(百万米ドル)

表100 デンマークの在宅医療診断機器市場、2018~2030年(百万米ドル)

表101 デンマークの在宅医療移動支援機器市場:2018~2030年(百万米ドル)

表102 デンマークの在宅医療サービス市場:2018~2030年(百万米ドル)

表103 デンマークの在宅医療市場:疾患別:2018~2030年(百万米ドル)

表104 オランダ在宅医療市場:構成要素別:2018〜2030年(USD Million)

表105 オランダ在宅医療機器市場:2018〜2030年(百万米ドル)

表106 オランダ在宅医療治療機器市場、2018年~2030年(百万米ドル)

表107 オランダ在宅医療診断機器市場、2018年~2030年(百万米ドル)

表108 オランダ在宅医療移動支援機器市場:2018~2030年(百万米ドル)

表109 オランダ在宅医療サービス市場:2018〜2030年(百万米ドル)

表110 オランダ在宅医療市場:疾患別:2018〜2030年(百万米ドル)

表111 アジア太平洋地域の在宅医療市場:国別、2018年〜2030年(USD Million)

表112 アジア太平洋地域の在宅医療市場:構成要素別、2018年〜2030年(百万米ドル)

表113 アジア太平洋地域の在宅医療機器市場、2018年~2030年(百万米ドル)

表114 アジア太平洋地域の在宅医療治療機器市場、2018年~2030年(百万米ドル)

表115 アジア太平洋地域の在宅医療診断機器市場、2018年~2030年(百万米ドル)

表116 アジア太平洋地域の在宅医療移動支援機器市場、2018年~2030年(百万米ドル)

表117 アジア太平洋地域の在宅医療サービス市場、2018年~2030年(百万米ドル)

表118 アジア太平洋地域の在宅医療市場、疾患別、2018年~2030年(百万米ドル)

表119 日本の在宅医療市場:構成要素別、2018年〜2030年(百万米ドル)

表120 日本の在宅医療機器市場、2018年~2030年(百万米ドル)

表121 日本の在宅医療治療機器市場、2018年~2030年(百万米ドル)

表122 日本の在宅医療診断機器市場、2018年~2030年(百万米ドル)

表123 日本の在宅医療移動支援機器市場、2018年~2030年(百万米ドル)

表124 日本の在宅医療サービス市場、2018年~2030年(百万米ドル)

表125 日本の在宅医療市場、疾患別、2018年~2030年(百万米ドル)

表126 中国在宅医療市場:構成要素別、2018年〜2030年(百万米ドル)

表127 中国の在宅医療機器市場、2018年~2030年(百万米ドル)

表128 中国在宅医療治療機器市場、2018年~2030年(百万米ドル)

表129 中国在宅医療診断機器市場、2018年~2030年(百万米ドル)

表130 中国在宅医療移動支援機器市場、2018年〜2030年(百万米ドル)

表131 中国在宅医療サービス市場、2018年〜2030年(百万米ドル)

表132 中国在宅医療市場、疾患別、2018年〜2030年(百万米ドル)

表133 インド在宅医療市場:構成要素別、2018年~2030年(百万米ドル)

表134 インド在宅医療機器市場:2018〜2030年(百万米ドル)

表135 インド在宅医療治療機器市場、2018年~2030年(百万米ドル)

表136 インド在宅医療診断機器市場、2018年~2030年(百万米ドル)

表137 インド在宅医療移動支援機器市場:2018~2030年(百万米ドル)

表138 インド在宅医療サービス市場:2018~2030年(百万米ドル)

表139 インド在宅医療市場:適応症別、2018年~2030年(百万米ドル

表140 オーストラリア在宅医療市場:構成要素別、2018年~2030年(百万米ドル)

表141 オーストラリア在宅医療機器市場:2018〜2030年(百万米ドル)

表142 オーストラリアの在宅医療用治療機器市場、2018年~2030年(百万米ドル)

表143 オーストラリアの在宅医療診断機器市場、2018年~2030年(百万米ドル)

表144 オーストラリアの在宅医療移動支援機器市場、2018年~2030年(百万米ドル)

表145 オーストラリアの在宅医療サービス市場、2018年~2030年(百万米ドル)

表146 オーストラリア在宅医療市場:疾患別、2018年~2030年(百万米ドル)

表147 シンガポール在宅医療市場:構成要素別、2018年~2030年(百万米ドル)

表148 シンガポール在宅医療機器市場:2018〜2030年(百万米ドル)

表149 シンガポールの在宅医療用治療機器市場、2018年~2030年 (百万米ドル)

表150 シンガポールの在宅医療診断機器市場、2018年~2030年 (百万米ドル)

表151 シンガポール在宅医療移動支援機器市場 2018年~2030年 (百万米ドル)

表152 シンガポール在宅医療サービス市場:2018年~2030年(百万米ドル)

表153 シンガポール在宅医療市場:疾患別、2018年~2030年(百万米ドル)

表154 マレーシア在宅医療市場:構成要素別、2018年~2030年(百万米ドル)

表155 マレーシアの在宅医療機器市場、2018年~2030年(百万米ドル)

表156 マレーシアの在宅医療用治療機器市場、2018年~2030年(百万米ドル)

表157 マレーシアの在宅医療診断機器市場、2018年~2030年(百万米ドル)

表158 マレーシアの在宅医療用移動支援機器市場、2018年~2030年(百万米ドル)

表159 マレーシア在宅医療サービス市場:2018~2030年(百万米ドル)

表160 マレーシア在宅医療市場:2018〜2030年(疾患別)(USD Million

表161 タイ在宅医療市場:構成要素別:2018〜2030年(USD Million)

表162 タイ在宅医療機器市場:2018〜2030年(百万米ドル)

表163 タイ在宅医療治療機器市場:2018〜2030年(百万米ドル)

表164 タイの在宅医療診断機器市場、2018年〜2030年(百万米ドル)

表165 タイ在宅医療移動支援機器市場:2018〜2030年(百万米ドル)

表166 タイ在宅医療サービス市場:2018〜2030年(百万米ドル)

表167 タイ在宅医療市場:疾患別、2018年〜2030年(百万米ドル)

表168 フィリピンの在宅医療市場:構成要素別、2018年~2030年(USD Million)

表169 フィリピンの在宅医療機器市場:2018年~2030年(百万米ドル)

表170 フィリピンの在宅医療用治療機器市場、2018年~2030年(USD Million)

表171 フィリピンの在宅医療診断機器市場:2018年~2030年(USD Million)

表172 フィリピンの在宅医療移動支援機器市場:2018~2030年(USD Million)

表173 フィリピンの在宅医療サービス市場:2018~2030年(百万米ドル)

表174 フィリピン在宅医療市場:疾患別、2018年~2030年(USD Million)

表175 韓国在宅医療市場:構成要素別:2018〜2030年(USD Million)

表176 韓国在宅医療機器市場:2018〜2030年(百万米ドル)

表177 韓国の在宅医療治療機器市場、2018年~2030年(百万米ドル)

表178 韓国の在宅医療診断機器市場、2018年~2030年(百万米ドル)

表179 韓国在宅医療移動支援機器市場:2018~2030年(百万米ドル)

表180 韓国の在宅医療サービス市場、2018年~2030年(百万米ドル)

表181 韓国在宅医療市場:疾患別、2018年~2030年(百万米ドル)

表182 ニュージーランドの在宅医療市場:構成要素別:2018〜2030年(百万米ドル)

表183 ニュージーランドの在宅医療機器市場:2018〜2030年(百万米ドル)

表184 ニュージーランドの在宅医療治療機器市場:2018〜2030年(百万米ドル)

表185 ニュージーランドの在宅医療診断機器市場:2018〜2030年(百万米ドル)

表186 ニュージーランドの在宅医療移動支援機器市場:2018〜2030年(百万米ドル)

表187 ニュージーランドの在宅医療サービス市場:2018〜2030年(百万米ドル)

表188 ニュージーランドの在宅医療市場:疾患別(2018年~2030年:百万米ドル)

表189 南米在宅医療市場:国別、2018年〜2030年(百万米ドル)

表190 南米在宅医療市場:構成要素別、2018年〜2030年(百万米ドル)

表191 中南米の在宅医療機器市場、2018年~2030年(百万米ドル)

表192 中南米の在宅医療用治療機器市場、2018〜2030年(百万米ドル)

表193 南米在宅医療診断機器市場:2018〜2030年(百万米ドル)

表194 中南米在宅医療移動支援機器市場:2018〜2030年(百万米ドル)

表195 中南米の在宅医療サービス市場、2018年~2030年(百万米ドル)

表196 中南米の在宅医療市場、疾患別、2018年~2030年(百万米ドル)

表197 ブラジルの在宅医療市場:構成要素別、2018年~2030年(百万米ドル)

表198 ブラジル在宅医療機器市場:2018年~2030年(百万米ドル)

表199 ブラジルの在宅医療用治療機器市場、2018年~2030年(百万米ドル)

表200 ブラジル在宅医療診断機器市場:2018~2030年(百万米ドル)

表201 ブラジル在宅医療移動支援機器市場:2018~2030年(百万米ドル)

表202 ブラジル在宅医療サービス市場:2018~2030年(百万米ドル)

表203 ブラジルの在宅医療市場:2018年~2030年(米ドル百万円)

表204 メキシコ在宅医療市場:構成要素別:2018〜2030年(USD Million)

表205 メキシコ在宅医療機器市場:2018〜2030年(百万米ドル)

表206 メキシコ在宅医療治療機器市場:2018〜2030年(百万米ドル)

表207 メキシコ在宅医療診断機器市場:2018~2030年(百万米ドル)

表208 メキシコ在宅医療移動支援機器市場:2018〜2030年(百万米ドル)

表209 メキシコ在宅医療サービス市場:2018~2030年(百万米ドル)

表210 メキシコ在宅医療市場:疾患別:2018~2030年(百万米ドル)

表211 アルゼンチン在宅医療市場:構成要素別:2018~2030年(百万米ドル)

表212 アルゼンチンの在宅医療機器市場:2018年~2030年(百万米ドル)

表213 アルゼンチンの在宅医療用治療機器市場、2018年~2030年(百万米ドル)

表214 アルゼンチンの在宅医療診断機器市場:2018~2030年(百万米ドル)

表215 アルゼンチンの在宅医療移動支援機器市場:2018~2030年(百万米ドル)

表216 アルゼンチンの在宅医療サービス市場:2018~2030年(百万米ドル

表217 アルゼンチン在宅医療市場:疾患別、2018年~2030年(百万米ドル)

表218 MEA在宅医療市場:国別、2018年~2030年(百万米ドル)

表219 MEA在宅医療市場:構成要素別、2018年〜2030年(百万米ドル)

表220 MEA在宅医療機器市場、2018年~2030年 (百万米ドル)

表221 MEA在宅医療治療機器市場、2018年〜2030年 (百万米ドル)

表222 MEA在宅医療診断機器市場、2018年~2030年 (百万米ドル)

表223 MEA在宅医療移動支援機器市場:2018年~2030年(百万米ドル)

表224 MEA在宅医療サービス市場:2018年~2030年(百万米ドル)

表225 MEA在宅医療市場:疾患別:2018年~2030年(百万米ドル)

表226 南アフリカの在宅医療市場:構成要素別、2018年〜2030年(百万米ドル)

表227 南アフリカの在宅医療機器市場、2018年~2030年(百万米ドル)

表228 南アフリカの在宅医療治療機器市場、2018年~2030年(百万米ドル)

表229 南アフリカの在宅医療診断機器市場、2018年~2030年(百万米ドル)

表230 南アフリカの在宅医療移動支援機器市場、2018年~2030年(百万米ドル)

表231 南アフリカの在宅医療サービス市場、2018年~2030年(百万米ドル)

表232 南アフリカ在宅医療市場:疾患別:2018年~2030年(百万米ドル)

表233 サウジアラビアの在宅医療市場:構成要素別、2018年~2030年(百万米ドル)

表234 サウジアラビアの在宅医療機器市場、2018年~2030年(百万米ドル)

表235 サウジアラビアの在宅医療用治療機器市場、2018年~2030年(百万米ドル)

表236 サウジアラビアの在宅医療診断機器市場:2018~2030年(百万米ドル)

表237 サウジアラビアの在宅医療移動支援機器市場:2018~2030年(百万米ドル)

表238 サウジアラビアの在宅医療サービス市場:2018~2030年(百万米ドル)

表239 サウジアラビアの在宅医療市場:疾患別(2018~2030年) (百万米ドル)

表240 オマーンの在宅医療市場:構成要素別:2018~2030年(USD Million)

表241 オマーン在宅医療機器市場:2018~2030年(百万米ドル)

表242 オマーン在宅医療治療機器市場:2018~2030年(百万米ドル)

表243 オマーン在宅医療診断機器市場:2018~2030年(百万米ドル)

表244 オマーン在宅医療移動支援機器市場 2018 – 2030 (百万米ドル)

表245 オマーン在宅医療サービス市場:2018~2030年(百万米ドル)

表246 オマーン在宅医療市場:疾患別(2018~2030年) (百万米ドル)

表247 UAE在宅医療市場:構成要素別:2018〜2030年(百万米ドル)

表248 UAE在宅医療機器市場:2018~2030年(百万米ドル)

表249 UAE在宅医療治療機器市場:2018~2030年(百万米ドル)

表250 UAE在宅医療診断機器市場:2018~2030年(百万米ドル)

表251 UAE在宅医療移動支援機器市場:2018~2030年(百万米ドル)

表252 UAE在宅医療サービス市場:2018~2030年(百万米ドル)

表253 UAE在宅医療市場:疾患別:2018~2030年(百万米ドル)

表254 エジプトの在宅医療市場:構成要素別:2018~2030年(百万米ドル)

表255 エジプトの在宅医療機器市場:2018年~2030年(百万米ドル)

表256 エジプトの在宅医療用治療機器市場、2018年~2030年(USD Million)

表257 エジプトの在宅医療診断機器市場、2018年~2030年(百万米ドル)

表258 エジプトの在宅医療用移動支援機器市場:2018~2030年(百万米ドル)

表259 エジプトの在宅医療サービス市場:2018~2030年(百万米ドル)

表260 エジプトの在宅医療市場:疾患別(2018年~2030年:USD Million)

図表一覧

図1 在宅医療市場のセグメンテーション

図2 市場調査プロセス

図3 情報収集

図4 一次調査のパターン

図5 市場調査のアプローチ

図6 バリューチェーンに基づくサイジングと予測

図7 市場シェア評価のためのQFDモデリング

図8 市場形成と検証

図9 市場スナップショット

図10 セグメント展望

図11 競争シナリオ

図12 在宅医療親会社の市場展望

図13 市場ダイナミクス

図14 市場促進要因の関連性分析(現在と将来への影響)

図15 市場阻害要因の関連性分析(現状と将来への影響)

図16 在宅医療サービスの平均コスト(米ドル)

図17 在宅医療市場の構成要素の展望 主なポイント

図18 在宅医療市場:コンポーネント別: 市場シェア、2023年および2030年

図19 サービス市場、2018年〜2030年(百万米ドル)

図20 スキルド在宅医療市場、2018年~2030年(百万米ドル)

図21 介護市場、2018年~2030年(百万米ドル)

図22 医師によるプライマリケア市場、2018年~2030年(百万米ドル)

図23 理学療法/作業療法/言語療法市場、2018年~2030年(百万米ドル)

図24 ホスピス・緩和市場、2018年~2030年(百万米ドル)

図25 栄養サポート・輸液療法市場、2018年~2030年(百万米ドル)

図26 その他の熟練在宅医療市場、2018年~2030年(百万米ドル)

図27 非熟練在宅医療市場、2018年~2030年(USD Million)

図28 機器市場、2018年~2030年(USD Million)

図29 治療市場、2018年~2030年(USD Million)

図30 在宅呼吸療法市場、2018年~2030年(USD Million)

図31 在宅輸液ポンプ市場、2018年~2030年(USD Million)

図32 在宅透析機器市場、2018年~2030年(USD Million)

図33 インスリン送達市場、2018年~2030年(USD Million)

図34 その他の治療機器市場、2018年~2030年(USD Million)

図35 診断機器市場、2018年~2030年(百万米ドル)

図36 糖尿病治療ユニット市場、2018年~2030年(USD Million)

図37 血圧モニター市場、2018年~2030年(USD Million)

図38 マルチパラメータ診断モニター市場、2018年~2030年(USD Million)

図39 無呼吸・睡眠モニター市場、2018年~2030年(USD Million)

図40 家庭用妊娠・不妊治療キット市場、2018年~2030年(百万米ドル)

図41 ホルターモニター市場、2018年~2030年(百万米ドル)

図42 心拍数モニター市場、2018年~2030年(百万米ドル)

図43 その他の診断機器市場、2018年~2030年(USD Million)

図44 移動支援機器市場、2018年~2030年(百万米ドル)

図45 車椅子市場、2018年~2030年(百万米ドル)

図46 家庭用医療家具市場、2018年~2030年(百万米ドル)

図47 歩行補助機器市場、2018年~2030年(USD Million)

図48 在宅医療市場の表示展望: 主なポイント

図49 在宅医療市場、疾患別: 市場シェア、2023年および2030年

図50 神経・精神障害市場、2018年~2030年(百万米ドル)

図51 糖尿病・腎障害市場、2018年~2030年(百万米ドル)

図52 がん市場、2018年~2030年(百万米ドル)

図53 呼吸器疾患・COPD市場、2018年~2030年(USD Million)

図54 運動障害市場、2018年~2030年(百万米ドル)

図55 循環器疾患・高血圧市場、2018年~2030年(USD Million)

図56 創傷ケア市場、2018年~2030年(USD Million)

図57 母体障害市場、2018年~2030年(USD Million)

図58 その他の疾患別市場、2018年~2030年(USD Million)

図59 在宅医療市場の収益(地域別

図60 地域別主要市場の収穫

図61 北米在宅医療市場、2018年~2030年(百万米ドル)

図62 米国の疾患別推定疾病負担(2018〜2022年

図63 米国の在宅医療市場、2018年~2030年(百万米ドル)

図64 カナダの疾患別推定疾病負担(適応症別)、2018〜2022年

図65 カナダ在宅医療市場、2018年〜2030年(百万米ドル)

図66 ヨーロッパ在宅医療市場、2018年~2030年(百万米ドル)

図67 ドイツの疾患別推定疾病負担、2018年〜2022年

図68 ドイツ在宅医療市場、2018年~2030年(百万米ドル)

図69 英国における推定疾病負担:適応疾患別、2018年~2022年

図70 英国在宅医療市場、2018年~2030年(百万米ドル)

図71 フランスの疾患別推定疾病負担、2018年~2022年

図72 フランス在宅医療市場、2018年~2030年(百万米ドル)

図73 イタリアの疾患別推定疾病負担、適応症別、2018年〜2022年

図74 イタリア在宅医療市場、2018年~2030年(百万米ドル)

図75 スペインの疾患別推定疾病負担、2018年〜2022年

図76 スペインの在宅医療市場、2018年~2030年(百万米ドル)

図77 スウェーデンの推定疾病負担、適応症別、2018年〜2022年

図78 スウェーデンの在宅医療市場、2018年~2030年(百万米ドル)

図79 オランダの推定疾病負担(適応症別)、2018 – 2022年

図80 オランダ在宅医療市場、2018年〜2030年(百万米ドル)

図81 ロシア 疾病負担の推計、疾患別、2018年~2022年

図82 ロシアの在宅医療市場、2018年~2030年(百万米ドル)

図83 アイルランドの疾患別罹患率推計値(適応症別)、2018 – 2022年

図84 アイルランドの在宅医療市場、2018年~2030年(百万米ドル)

図85 スイスの疾患別推定疾病負担、2018年〜2022年

図86 スイス在宅医療市場、2018年〜2030年(百万米ドル)

図87 デンマークの疾患別推定疾病負担(2018〜2022年)

図88 デンマークの在宅医療市場、2018年~2030年(百万米ドル)

図89 アジア太平洋地域の在宅医療市場、2018年~2030年(百万米ドル)

図90 日本の疾患別推定疾病負担、2018年〜2022年

図91 日本の在宅医療市場、2018年~2030年(百万米ドル)

図92 中国の疾患別推定疾病負担、2018年〜2022年

図93 中国在宅医療市場、2018年~2030年(百万米ドル)

図94 インドの疾患別推定疾病負担、適応症別、2018年〜2022年

図95 インド在宅医療市場、2018年~2030年(百万米ドル)

図96 オーストラリアの疾患別推定疾病負担、2018年〜2022年

図97 オーストラリア在宅医療市場、2018年~2030年(百万米ドル)

図98 韓国における推定疾病負担(適応症別)、2018年~2022年

図99 韓国在宅医療市場、2018年~2030年(百万米ドル)

図100 シンガポールの疾患別推定疾病負担、2018年〜2022年

図101 シンガポール在宅医療市場、2018年~2030年(百万米ドル)

図102 タイの疾患別推定疾病負担、2018年〜2022年

図103 タイ在宅医療市場、2018年~2030年(百万米ドル)

図104 フィリピンの疾患別推定疾病負担、2018年~2022年

図105 フィリピン在宅医療市場、2018年~2030年(百万米ドル)

図106 マレーシアの疾患別推定疾病負担(2018〜2022年

図107 マレーシア在宅医療市場、2018年〜2030年(百万米ドル)

図108 ニュージーランドの疾患別推定疾病負担(2018〜2022年

図109 ニュージーランドの在宅医療市場、2018年〜2030年(百万米ドル)

図110 南米在宅医療市場、2018年~2030年(百万米ドル)

図111 ブラジルの疾患別推定疾病負担、2018年〜2022年

図112 ブラジル在宅医療市場、2018年~2030年(百万米ドル)

図. 113 メキシコの疾患別推定疾病負担(2018〜2022年

図114 メキシコ在宅医療市場、2018年~2030年(百万米ドル)

図115 アルゼンチンにおける疾患別疾病負担の推計(2018年~2022年

図116 アルゼンチンの在宅医療市場、2018年~2030年(百万米ドル)

図117 MEA在宅医療市場、2018年~2030年(百万米ドル)

図118 サウジアラビアの疾患別推定疾病負担(2018年~2022年

図119 サウジアラビアの在宅医療市場、2018年~2030年(百万米ドル)

図120 南アフリカの疾患別推定疾病負担(適応症別)、2018年~2022年

図121 南アフリカ在宅医療市場、2018年~2030年(百万米ドル)

図122 UAEにおける推定疾病負担(適応疾患別)、2018年~2022年

図123 UAE在宅医療市場、2018年~2030年(百万米ドル)

図124 エジプトの疾患別推定疾病負担率、2018〜2022年

図125 エジプト在宅医療市場、2018年~2030年(百万米ドル)

図126 オマーンの疾患別罹患率推計(2018〜2022年

図127 オマーンの在宅医療市場、2018年~2030年(百万米ドル)

図128 企業/競合の分類

図129 企業市場ポジション分析 サプライヤー

図130 企業市場のポジション分析: サービスプロバイダー

図131 戦略マッピング

| ※参考情報 在宅医療は、患者が自宅で受けられる医療サービスを指します。近年、高齢化社会の進展や医療費の抑制が求められる中、在宅医療の重要性がますます高まっています。これにより、多様なサービスや技術が発展し、患者が自宅で安心して医療を受けることができるようになっています。 在宅医療にはいくつかの種類があります。まず、訪問診療があります。これは、医師が患者の自宅を訪問して診察を行うもので、主に慢性疾患を持つ高齢者や、都合により通院が困難な人々に提供されています。訪問看護も重要なサービスで、看護師が自宅に赴いてケアを行います。これにより、注射や点滴、創傷の処置、リハビリなどの専門的な看護が受けられます。 また、訪問リハビリテーションも在宅医療の一環です。理学療法士や作業療法士が自宅でリハビリを行うことで、患者の機能回復や生活の質の向上を図ります。さらに、在宅療養支援診療所や地域包括支援センターなど、患者の生活を支える各種の医療機関も存在します。これらの施設は、医療だけでなく、介護や生活支援も行うため、包括的な支援が可能です。 在宅医療の用途は多岐にわたります。慢性疾患の管理が主な目的であり、特に糖尿病や高血圧、心不全などの疾患を持つ患者に対して有効です。また、終末期医療にも対応しており、患者が自宅で最期を迎えることを希望する場合、痛みの管理や精神的なサポートが提供されます。これにより、患者とその家族がより穏やかな時間を過ごすことができるのです。 最近では、在宅医療に関連した技術も進化しています。特に、テレメディスンの普及が挙げられます。これにより、遠隔で医師と患者がコミュニケーションをとり、診察やフォローアップが可能となっています。通信機器と専門機器を活用することで、医師は必要な情報をリアルタイムで把握でき、適切な治療を迅速に行うことができます。 また、ウェアラブルデバイスや健康管理アプリケーションも、在宅医療において重要な役割を果たしています。これらの技術は、患者の健康状態を常時モニタリングし、異常があればすぐに医療機関に報告することが可能です。このように、技術の進展により、在宅での医療がより安全かつ効率的に行われるようになっています。 さらに、在宅医療では薬剤管理も重要な要素です。患者が自宅で薬を正しく服用できるよう、薬剤師が訪問して指導を行うことがあります。これにより、誤服用や服薬の不遵守を防ぎ、治療効果を最大限に引き出すことができます。薬剤師との連携は、医療チーム全体のパフォーマンスを向上させる要素でもあります。 在宅医療には、さまざまな利点があります。まず、自宅で過ごすことで患者の心理的な安定が図られ、家庭環境でのサポートを受けながら治療を受けることができます。また、通院時のストレスや移動による体力の消耗を避けられることも大きなメリットです。さらには、家族とともに過ごす時間が増えることで、社会的な孤立感を軽減する効果も期待できます。 ただし、在宅医療には課題も存在します。医療者の不足や患者の状態に応じた適切なサービスの提供が難しい場合があります。また、医療チームの連携が不十分であると、ケアの質が低下する恐れもあります。これらの課題を乗り越えるためには、地域や医療機関との協力体制を強化し、より質の高い在宅医療の提供を目指す必要があります。 結論として、在宅医療は今後ますます重要な医療の形態として認識されることが予想されます。さまざまな医療サービスと関連技術が進化し、総合的なケアが提供されることにより、多くの患者が自宅で快適に、安心して医療を受けることができる未来が期待されます。 |