非ホジキンリンパ腫(NHL)

NHLは米国における全がん症例の約4%を占め、最も頻度の高いがんの一つです。米国がん協会によると、2025年には推定80,350人(男性45,140人、女性35,210人)がNHLと診断されると予測されています。

この数値には成人と小児の両方が含まれており、この悪性度の高いがんが幅広い年齢層に影響を与えることを反映しています。さらに、2025年には約19,390人(男性11,060人、女性8,330人)がNHLにより死亡すると予測されています。NHLを発症する生涯リスクは、男性で約44人に1人、女性で約54人に1人ですが、遺伝的要因、生活習慣、環境要因によって個人差が大きく生じます。

白血病、リンパ腫、骨髄腫の発生率

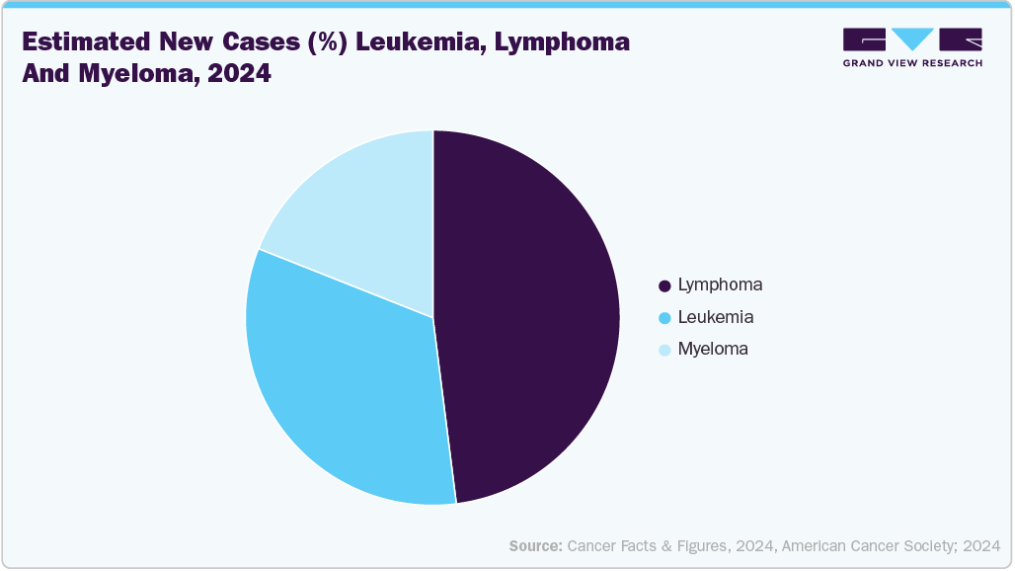

米国では3分ごとに、白血病、リンパ腫、骨髄腫を含む血液がんが1人に診断されています。2024年だけでも、米国では推定187,740人がこれらの血液がんを新たに診断され、その年の総新規がん症例数2,001,140例の約9.4%を占めると予測されています。

有病率と生存率

最新の推計によると、米国では約1,698,339人が白血病、リンパ腫、骨髄腫、骨髄異形成症候群(MDS)、骨髄増殖性腫瘍(MPNs)を患っているか、寛解状態にあります。

この高い有病率は、治療の進歩と早期診断による生存率の向上、およびこれらの患者における疾患管理の長期的な性質の両方を反映しています。

市場の影響と成長要因

これらの血液悪性腫瘍の有病率の上昇は、今後数年間で市場を大幅に成長させる成長過程にあると考えられます。この傾向に寄与する主な要因は以下の通りです:

- 早期発見の取り組み: 意識の向上と早期スクリーニングプログラムにより、より早い診断と生存率の向上が実現しています。

- 診断技術の革新: 分子診断、液体生検、次世代シーケンシング(NGS)の進歩により、より精密な疾患特性評価と個別化治療戦略が可能となっている。

- 支援的な規制環境: 優遇政策と迅速化された規制経路が、新規診断検査の商業化を加速させている。

- 患者支援と啓発活動:主要市場プレイヤーや患者支援団体による継続的な取り組みが、早期診断と包括的疾患モニタリングの重要性に関する認識を高めている。

総じて、リンパ腫、骨髄腫、および関連する血液がんの発生率増加は、先進的で費用対効果の高い診断ソリューションの緊急性を浮き彫りにしており、血液腫瘍内科市場における革新的検査製品・サービスへの強い需要を牽引している。

市場集中度と特性

血液腫瘍検査業界における革新の度合いは急速な成長過程にあり、血液悪性腫瘍の疾患検出、リスク層別化、個別化治療戦略の著しい改善を推進している。NPM1、FLT3-ITD、IDH1/2変異などのバイオマーカー発見の進歩により、白血病やリンパ腫のより精密な分子プロファイリングが可能となっている。循環腫瘍DNA(ctDNA)や無細胞RNAを用いた液体生検技術は、疾患進行のモニタリングや微小残存病変(MRD)検出のための低侵襲ツールとして注目を集めている。さらに、ゲノムデータへの人工知能(AI)の用途により診断精度が向上し、より個別化された治療決定が支援されている。これらの進展は臨床ワークフローを変革し、血液腫瘍学におけるより効果的で患者固有のアプローチに貢献している。

市場における合併・買収(M&A)のレベルは中程度であり、診断企業が分子検査ポートフォリオの拡大と先進的ゲノム技術へのアクセスを目指す中で徐々に増加している。各社は、白血病、リンパ腫、多発性骨髄腫などの血液がん向けに、次世代シーケンシング(NGS)、単一細胞解析、リアルタイムPCRベースの検査技術を統合するための標的型買収を進めている。

分子診断開発企業とバイオ医薬品企業間の戦略的提携は、特に標的療法向けコンパニオン診断薬の共同開発において増加傾向にある。大規模合併は頻繁に見られないものの、血液悪性腫瘍診断に特化した選択的なM&A活動が市場競争の集約化と技術革新を促進している。

規制の影響は極めて大きく、世界の規制当局が分子診断検査の臨床的妥当性・安全性・有効性に対して厳格な基準を課している。FDA(米国)、EMA(ヨーロッパ)、PMDA(日本)などの機関は、白血病、リンパ腫、骨髄腫などの血液悪性腫瘍における診断薬の使用を裏付ける広範な臨床的エビデンスを要求している。特に急性骨髄性白血病(AML)などの疾患に対する標的療法のコンパニオン診断薬に関するFDAの監視は、厳格な分析性能と臨床的有用性データを要求する。ヨーロッパではIVDR(体外診断用医療機器規則)により承認プロセスが複雑化し、詳細な技術文書と第三者適合性評価が要求される。さらにHIPAAやGDPRなどの患者プライバシー規制は、研究・臨床現場におけるゲノムデータの収集・管理方法に影響を与える。これらの枠組みは製品開発期間を延長し、市場内の投資・イノベーション戦略を大きく左右する。

市場における製品拡充は中程度から高い水準にあり、白血病、リンパ腫、骨髄腫などの血液悪性腫瘍を対象とした精密な多項目診断ソリューションへの需要増加が牽引している。開発企業は検査メニューの拡充と、次世代シーケンシング(NGS)、デジタルPCR、フローサイトメトリーを統合した包括的検査パネルへの注力を強化している。この傾向は単一ワークフローでの複数遺伝子マーカーや稀な変異の検出を可能にする。しかしながら、製品ポートフォリオの拡大には、技術的検証、臨床的有用性、進化する治療レジメンとの互換性とのバランスが求められる。さらに、コンパニオン診断のための製薬企業との提携やバイオマーカー発見への投資は、検査能力の拡大に寄与し、多様な患者集団におけるより個別化・標的化された治療アプローチを支えている。

市場における地域的拡大は緩やかなペースで進んでいる。これは新興地域におけるがん意識の漸進的向上、診断アクセスの拡大、医療インフラの整備に支えられている。北米やヨーロッパの一部地域は確立された臨床システムと償還制度により強い存在感を維持しているが、アジア太平洋、中南米、中東などの地域でも成長過程が見られる。アジア太平洋諸国では政策支援と研究資金の増加によりゲノム解析能力が強化されているが、都市部と農村部でアクセス格差が残る。同様に中南米と中東では、国家がんプログラムとインフラ整備を背景に分子診断の段階的導入が進んでいる。これらの要因が相まって、血液腫瘍内科検査サービスは地域ごとに着実な拡大を遂げている。

がん洞察

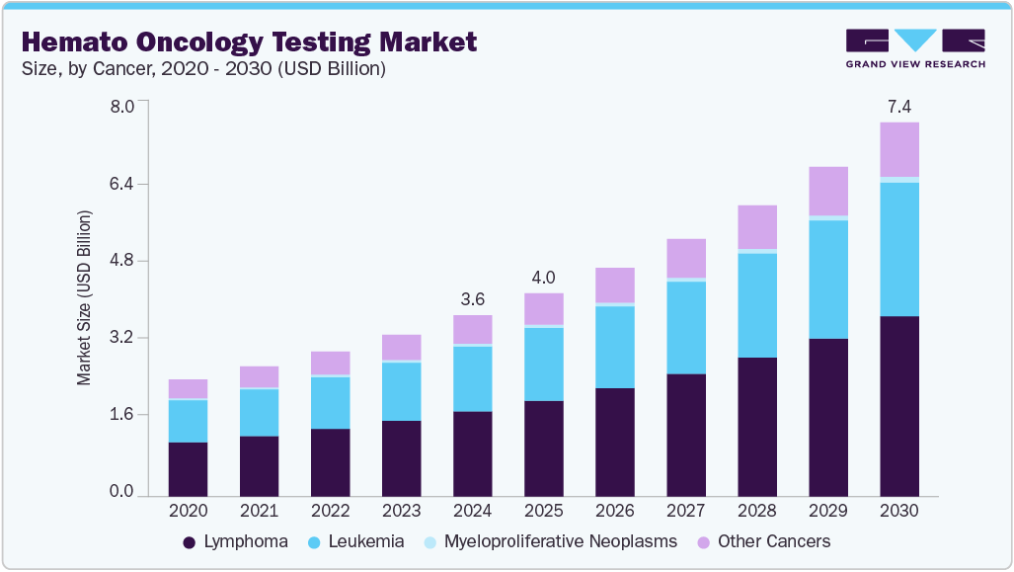

がん種別では、白血病、リンパ腫、MPN(骨髄増殖性腫瘍)、その他のがんに市場が区分される。リンパ腫セグメントは2024年に47.04%のシェアで市場を支配し、予測期間中に13.4%を超える最速のCAGR(年平均成長率)を示すと予想される。特に若年患者におけるリンパ腫の有病率増加と生存率の改善が、早期・正確・個別化された診断法への継続的な需要を牽引している。

米国白血病・リンパ腫協会(LLS)によれば、2024年に米国で新たに診断されたリンパ腫症例は約89,190件で、うちホジキンリンパ腫(HL)が8,570件、非ホジキンリンパ腫(NHL)が80,620件であった。進行性リンパ腫診断技術に対するFDA承認の増加もセグメントの成長過程を牽引している。

白血病は予測期間中に大幅な成長が見込まれています。血液がんの有病率増加がこのセグメントの推進要因です。白血病の発症には複数の遺伝的・環境的リスク因子が関与している。白血病・リンパ腫協会ファクトシート(2023-2024年版)によると、米国では約456,481人が白血病を患っているか寛解状態にある。男性の発症率は女性より高く、白血病患者の約35.5%が男性で、診断率と死亡率も男性で高い。白血病は米国で10番目に多いがんであり、年齢調整罹患率は1975年の10万人あたり12.71人から2020年には13.91人へと9.4%上昇している。白血病診断における最も一般的な検査には、症状診断後の反復的な全血球計算(CBC)検査や骨髄検査が含まれる。

製品別洞察

製品別では、サービスセグメントが2024年に58.69%の過半数を占め、予測期間中も優位性を維持すると見込まれる。サービスプロバイダーには、専門的な診断コンサルティングサービスや患者教育サービスが含まれ、患者に診断前後の個別ケアを提供する。これらのサービスの大半は患者ごとにカスタマイズされたプランを提供しており、近い将来に大幅な成長過程にある。さらに、白血病や骨髄腫の罹患率上昇、および個別化医療などの先進治療に対する認知度向上も、サービスセグメントの成長を後押ししている。

アッセイキットおよび試薬セグメントは、予測期間中に顕著なCAGRで成長すると見込まれています。これらは特定のバイオマーカー、遺伝子変異、その他の血液がんの指標を検出するよう設計されており、医療専門家が疾患をより効果的に診断・治療することを可能にします。正確かつ迅速な診断検査への需要増加が、アッセイキットおよび試薬の採用を促進すると予想されます。さらに、分子診断技術の進歩や次世代シーケンシング(NGS)などの新技術開発が市場の成長過程に寄与すると見込まれる。

技術別洞察

技術別では、PCRセグメントが2024年に30.23%の最大シェアを占め、予測期間中も優位性を維持する見込みである。PCRの使用は血液がんの診断において重要であり、これらの検査は感度が高く、骨髄や血液細胞内の様々なバイオマーカーの存在を検出します。PCRは、FISHなどの細胞遺伝学的技術では通常検出されない血液がん細胞の検出に非常に効率的です。さらに、PCRの使用は、治療に対する患者の分子応答を判断する上でも不可欠です。

NGSセグメントは、感度と特異性の向上など本技術が提供する様々な利点により、予測期間中に14.3%という最速のCAGRを記録すると予想される。多くの癌研究者は、この技術が血液腫瘍学において極めて重要であると認識し、癌スクリーニングや検査開発に活用可能なバイオインフォマティクスアルゴリズムの開発に取り組んでいる。例えば2023年12月、ユタ大学ハンツマン癌研究所は、NGSベースの検出法が若年成人および小児におけるMRD再発リスク予測に大きな可能性を示したと発表した。

エンドユーザー別洞察

エンドユーザーに基づき、市場は病院、学術・研究機関、その他に区分される。病院セグメントは2024年に75.32%の大半を占め、予測期間中は13.2%のCAGRで市場を支配すると見込まれる。病院検査室は医療システムの重要な構成要素であり、病院内または付属施設として機能する。公的機関または民間機関に分類され、特定の患者集団に対応する。血液がん向けの新たな検査手法導入に向けた主要企業と病院間の連携増加が、市場の成長過程を牽引すると予想される。例えば2025年3月、メイヨークリニック研究所とKYANテクノロジーズは提携し、KYANのAI駆動型体外薬物感受性検査「Optim.AI」を米国市場に導入した。この革新的なプラットフォームは最小限の生物学的材料で最適ながん治療法を特定し、機能的精密医療を通じて治療決定と創薬開発を支援する。

学術・研究機関セグメントは予測期間中に大幅な成長が見込まれる。これらの機関は市場成長の主要な牽引役であり続ける可能性が高い。新規バイオマーカーの特定、革新的診断技術の開発、早期発見・正確な診断・個別化治療戦略の新たな道筋の探求において最前線に位置している。予測期間中にこの分野の研究・調査が増加するにつれ、市場は拡大すると予想される。世界中の研究機関や研究所の増加に伴い、高度で効果的な診断技術への需要が高まると見込まれます。dPCRなどの技術における標準化への需要増加は、今後数年間の採用促進につながると予想されます。さらに、公的・民間研究機関への資金増加が、血液腫瘍学製品の需要をさらに拡大させる見込みです。

地域別洞察

北米血液腫瘍検査業界は2024年に40.40%のシェアで世界市場を支配し、予測期間中に14%という最速のCAGR(年平均成長率)を記録すると見込まれています。この地域の優位性は、血液がんの有病率増加、研究開発(R&D)および臨床試験の増加、診断方法の技術進歩など、複数の要因によって推進されています。市場には液体生検、陽電子放出断層撮影(PET)、次世代シーケンシング(NGS)検査ソリューション、分子検査など、様々な診断ツール・技術が存在する。

米国血液腫瘍内科検査市場の動向

米国血液腫瘍内科検査業界は、血液がんの高い罹患率に牽引され、2024年に北米市場で最大のシェアを占めた。これは高齢化、環境曝露、遺伝的素因など複数の要因に起因します。さらに診断技術の進歩により、これらのがんの早期発見と報告精度が向上しました。根本的な原因にかかわらず、血液がんの蔓延は医療提供者、研究者、政策立案者にとって重大な課題であり、予防・早期発見・個別化治療アプローチのための革新的な戦略開発に向けた協調的取り組みが求められています。

さらに、主要プレイヤーと診断クリニック・検査機関との戦略的提携の拡大が地域成長に寄与している。例えば2025年1月、メイヨークリニック研究所とルーセンス社は戦略的提携を締結し、次世代シーケンシング(NGS)技術を用いてctDNA/ctRNAから実用的な癌バイオマーカーを分析する高感度液体生検検査「LiquidHALLMARK」の世界展開を拡大した。この提携は、治療計画立案のためのより深いゲノム洞察を臨床医に提供することで、個別化がん治療の向上を目指しています。LiquidHALLMARKをメイヨーのサービスに統合することで、非侵襲的でリアルタイムの腫瘍プロファイリングが可能となり、血液がんにおける液体生検およびNGSベース検査の採用が大幅に促進される可能性があります。これにより、個別化治療戦略が強化され、モニタリング能力が向上し、米国のがん腫瘍内科環境における精密診断へのアクセスが拡大します。

ヨーロッパ血液腫瘍検査市場の動向

ヨーロッパの血液腫瘍検査業界は着実に成長している。白血病、リンパ腫、骨髄腫を含む血液がんは、ヨーロッパで最も一般的ながん種の一つである。欧州がん情報システム(ECIS)によると、過去数年間でヨーロッパにおける血液がんの新規症例数は推定467,733件であり、全がん新規症例の約8.5%を占めている。成人における急性骨髄性白血病(AML)の診断と治療に関する欧州白血病ネットワーク(ELN)のガイドラインは、医師や研究者によって広く受け入れられています。ゲノム検査の急速な進歩と、FLT3、IDH1、IDH2、BCL2 阻害剤などの新しい治療法の開発により、このガイドラインは更新されました。この改訂版には、新しい遺伝的リスク分類システム、更新された反応基準、および治療に関する推奨事項が盛り込まれています。さらに、この国の市場は競争が激しく、複数の企業がさまざまな検査や技術を提供しています。Bio Rad Laboratories、Asuragen、Alercell、アボットなどの世界企業が EU の血液腫瘍検査業界に参入し、さまざまな検査や診断ツールを提供しています。血液がんや早期発見の重要性に対する認識が高まり続ける中、革新的な診断ソリューションの需要が、今後数年間で市場の成長過程を推進すると予想されます。

フランスの血液腫瘍検査業界は、国の研究プログラムと強力な官民パートナーシップの支援を受けて成長しています。2023年9月、英国がん研究機構(Cancer Research UK)とフランス国立がん研究所(INCa)は、がん研究と患者アウトカムの改善に関する新たな科学提携に合意しました。この提携は、がん研究・治療における知識と専門性の共有、新規治療法・療法の開発、国際協力・連携の強化、がん罹患率増加などの共通課題への対応、患者が革新的治療にアクセスしやすくなることを目的としている。本合意により、英国とフランス間の研究者・科学者・臨床医の交流が促進され、両国のがん研究コミュニティ間の連携強化が図られた。

ドイツの血液腫瘍内科検査業界は、技術の進歩、個別化医療への需要の高まり、医療の成果向上に向けた政府の取り組みにより、競争が激しく、急速に進化しています。この市場は、シーメンス・ヘルスケア、ロシュ・ダイアグノスティックス、アボット・ダイアグノスティックス、バイオ・ラッド・ラボラトリーズなど、国内外の企業が混在していることが特徴です。バイオメリュー、オーソ・クリニカル・ダイアグノスティックス(OCD)、グライナー・バイオワンなどのドイツ企業も主要企業です。企業は、新しい技術や専門知識にアクセスするために、研究機関、製薬会社、その他の市場プレーヤーと提携を結んでいます。メーカーは、価格に敏感な市場で競争力を維持するために、自社製品やサービスの費用対効果の向上にさらに注力しています。

アジア太平洋地域の血液腫瘍検査市場の動向

アジア太平洋地域の血液腫瘍検査市場は、予測期間中の治療選択肢の需要の高まりと、さまざまなリンパ腫の発生率の増加により、大幅な成長が見込まれています。同地域の主要市場プレイヤーは研究開発に積極的に関与しており、有望な治療法のパイプラインが充実している。例えば、Kura Oncologyが末梢性T細胞リンパ腫治療候補として開発中のティピファルニブに関する進行中の臨床試験は、患者向け革新的治療法推進への同社の取り組みを示すものである。

加えて、アジアでは血液がん向け液体生検検査の開発に対する関心と投資が高まっている。これらの非侵襲的検査は、患者の血液やその他の体液中の癌細胞やバイオマーカーを検出・モニタリングでき、従来の組織生検に代わる選択肢を提供する。さらに、地域のプレイヤーはゲノムプロファイリングと精密医療の進歩に注力しており、血液癌に関連する特定の遺伝子変異やバイオマーカーを特定できる標的診断検査の開発につながっている。この情報は個別化治療の意思決定を導くことができる。

日本の血液腫瘍検査業界は、深刻化するがん負担対策に向けた政府の大規模投資を原動力に、急速な拡大が見込まれる。このがん罹患率の急増は、世界最高水準の平均年齢44歳という急速な高齢化が要因である。近隣諸国と異なり、日本は全国規模のがん検診プログラムを実施しており、これは増加するがん罹患率に対処する積極的な施策である。

例えば2021年1月、イルミナは大塚製薬と提携し、日本の血液がん患者向け体外診断用ゲノムプロファイリング検査キットの開発・商業化を進めている。こうした連携が地域市場の成長を牽引すると見込まれる。

中南米血液腫瘍検査市場の動向

中南米の血液腫瘍検査市場は、医療インフラの拡充と医療分野への投資増加により成長過程にある。同地域の多くの国々では、専門的ながん治療センターの設立や診断検査室の近代化など、医療システムの改善が進んでいる。医療へのアクセスと手頃な価格を実現するための政府の取り組みにより、患者は診断検査を受けることができるようになっている。

2023年10月、パンアメリカン保健機構(PAHO)と国際がん研究機関(IARC)は、「中南米・カリブ海地域がん対策行動規範」を発表した。この新たな行動計画は「世界がん対策行動計画」の一環として、最新の科学的根拠に基づく提言を提供することで地域のがん負担軽減を目指す。本計画はPAHOとIARCの共同作業により策定され、地域の多数の科学専門家がエビデンスを検証し、最適ながん予防策を提言した。

ブラジルの血液腫瘍検査業界は、国立研究機関の支援、意識の高まり、政府施策により進展している。政府は、全国がん対策プログラムやがん研究・診断への資金提供など、がん医療の改善に向けた様々な施策を実施している。診断検査や治療を補助する政策により、これらのサービスは一般市民にとってより手頃で利用しやすくなっている。さらに、医療診断分野における研究と革新への政府支援は、新規かつ改良された診断技術の開発を促進している。こうした政策措置は、診断サービスの利用可能性と質を向上させることで、血液腫瘍検査業界の拡大に寄与している。

中東・アフリカ(MEA)血液腫瘍検査市場の動向

中東・アフリカ(MEA)地域の血液腫瘍検査業界は著しいペースで成長している。同地域の各国では、分子検査や遺伝子検査を診断プロトコルに導入する動きが加速している。これらの技術により血液悪性腫瘍のより精密な分類が可能となり、治療方針決定や予後予測を支援する。ただし、こうした先進技術の採用状況は、インフラ整備状況、熟練医療従事者の有無、財政資源などの要因により地域間で差異が見られる。

さらに、臨床試験や研究イニシアチブの増加が中東・アフリカ地域における血液腫瘍検査の革新を推進している。学術機関、研究センター、製薬企業は、血液悪性腫瘍向けの新たな診断技術、バイオマーカー、治療介入を評価する臨床試験を実施している。国際共同研究ネットワークや「がん登録開発のための世界・イニシアチブ(GICR)」、「アフリカがん登録ネットワーク(AFCRN)」などの取り組みへの参加も、中東・アフリカ地域特有の血液腫瘍検査における研究機会を拡大し、知識の進歩を促進している。

サウジアラビアの血液腫瘍検査業界は、技術進歩、血液がんへの認識向上、急速な高齢化など様々な要因の影響を受けている。サウジアラビア政府は医療を重点開発分野と位置付け、最先端診断技術を備えた専門腫瘍内科センターを設立。リヤド、ジッダ、ダンマームなどの主要都市に設置されたこれらのセンターでは、高度な画像診断装置、分子診断ツール、血液悪性腫瘍の包括的診断検査が可能な病理検査室が整備されている。このインフラ投資は、診断の精度を高め、タイムリーな治療決定を可能にし、王国全体の患者の治療成績を改善するために極めて重要です。

血液腫瘍検査の主要企業の洞察

主要市場プレーヤーは、販売契約、M&A、事業拡大など、さまざまな戦略に取り組んでいます。最も重要なことは、市場浸透率を高めるために、製品の研究開発において高度なイノベーションを発揮していることです。

血液腫瘍検査の主要企業:

以下は、血液腫瘍検査市場をリードする企業です。これらの企業は、合わせて最大の市場を占め、業界のトレンドを決定しています。

- F. Hoffmann-La Roche Ltd

- Abbott

- EntroGen, Inc.

- Qiagen N.V.

- Cepheid (Danaher Corporation)

- Thermo Fisher Scientific, Inc.

- Bio-Rad Laboratories, Inc.

- Illumina, Inc.

- Amoy Diagnostics Co., Ltd.

- ASURAGEN, INC

- ArcherDX, Inc. (IDT)

最近の動向

- 2025年4月、ムンバイのタタ記念センターにあるがん治療・研究・教育先端センター(ACTREC)の研究者たちが、RAPID-CRISPR を開発しました。この新しい検査法は、3時間以内に急性前骨髄球性白血病(APL)を検出します。

- 2025年1月、アダプティブ・バイオテクノロジー社とネオジェノミクス社は、血液がん患者の個別化疾患モニタリング強化に向けた複数年契約を締結。この提携により、アダプティブ社のFDA承認済み最小残存病変(MRD)検出検査「clonoSEQ」と、ネオジェノミクス社の「COMPASS」および「CHART」評価サービスを統合し、臨床医に包括的な洞察を提供することで患者ケアの向上を図る。

- 2024年7月、サーモフィッシャーサイエンティフィックは米国国立癌研究所(NCI)と提携し、myeloMATCH精密医療試験を開始。本試験では次世代シーケンシング(NGS)技術を活用し、急性骨髄性白血病(AML)および骨髄異形成症候群(MDS)患者の遺伝子バイオマーカーを迅速に特定する。

世界血液腫瘍検査市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブ市場の収益成長予測と市場動向分析を提供します。本調査では、Grand View Researchは、がん種、製品、技術、エンドユーザー、地域に基づいて、世界血液腫瘍検査市場レポートをセグメント化しています:

がん種別見通し(収益、百万米ドル、2018年~2030年)

- 白血病

- 急性骨髄性白血病(AML)

- 急性リンパ性白血病(ALL)

- 慢性リンパ性白血病

- 慢性骨髄性白血病

- リンパ腫

- 非ホジキンリンパ腫

- ホジキンリンパ腫

- 骨髄増殖性腫瘍

- 真性多血症(PV)

- 本態性血小板血症(ET)

- 骨髄線維症(MF)

- その他のがん

製品別見通し(収益、百万米ドル、2018年~2030年)

- アッセイキットおよび試薬

- サービス

技術別見通し(収益、百万米ドル、2018年~2030年)

- PCR

- リアルタイムqPCR

- デジタルPCR

- IHC

- NGS

- 細胞遺伝学

- その他

エンドユーザー別展望(収益、百万米ドル、2018年~2030年)

- 病院

- 学術・研究機関

- その他

地域別展望(収益、百万米ドル、2018年~2030年)

-

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- シンガポール

- 韓国

- タイ

- 中南米

- アルゼンチン

- ブラジル

- 中東・アフリカ

- サウジアラビア

- UAE

- 南アフリカ

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 調査方法論

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次情報源

1.3.4 一次調査

1.4 情報/データ分析

1.5. 市場構築と可視化

1.6. データ検証と公開

1.7. モデル詳細

1.7.1. 商品フロー分析

1.7.2. 世界市場:CAGR算出

1.8. 二次情報源リスト

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競争環境洞察

第3章 血液腫瘍検査市場の変動傾向と範囲

3.1 市場系統展望

3.1.1 親市場

3.1.2 補助市場

3.2 市場ダイナミクス

3.2.1 市場推進要因分析

3.2.1.1 リンパ腫および骨髄腫の有病率増加

3.2.1.2 個別化治療への需要拡大

3.2.1.3. 血液腫瘍診断のための先進的分子技術の利用可能性

3.2.1.4. 薬剤と診断の共同開発の増加

3.2.2. 市場抑制要因分析

3.2.2.1. 有利な償還シナリオ

3.2.3. 市場機会分析

3.2.4. 市場課題分析

3.3. 血液腫瘍検査市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治・法的環境

3.3.2.2. 経済・社会環境

3.3.2.3. 技術環境

3.3.2.4. 環境要因

3.3.3. 規制枠組み

第4章 血液腫瘍検査市場:がん別推定値と動向分析

4.1. セグメントダッシュボード

4.2. 血液腫瘍検査市場 がん別動向分析

4.3. 血液腫瘍検査市場規模とトレンド分析(がん別、2018年~2030年、百万米ドル)

4.4. 白血病

4.4.1. 白血病市場収益推定値と予測(2018年~2030年、百万米ドル)

4.4.2. 急性骨髄性白血病(AML)

4.4.2.1. 急性骨髄性白血病(AML)市場の収益予測と推計、2018年~2030年(百万米ドル)

4.4.2.2. 急性リンパ性白血病(ALL)

4.4.2.2.1. 急性リンパ性白血病(ALL)市場収益予測と推計、2018年~2030年(百万米ドル)

4.4.2.3. 慢性リンパ性白血病

4.4.2.3.1. 慢性リンパ性白血病市場収益予測と推計、2018年~2030年 (百万米ドル)

4.4.2.4. 慢性骨髄性白血病

4.4.2.4.1. 慢性骨髄性白血病市場収益予測と推計、2018年~2030年(百万米ドル)

4.5. リンパ腫

4.5.1. リンパ腫市場収益予測(2018年~2030年)(百万米ドル)

4.5.1.1. 非ホジキンリンパ腫

4.5.1.1.1. 非ホジキンリンパ腫市場収益予測(2018年~2030年) (百万米ドル)

4.5.1.2. ホジキンリンパ腫

4.5.1.2.1. ホジキンリンパ腫市場収益予測と推計、2018年~2030年 (百万米ドル)

4.6. 骨髄増殖性腫瘍

4.6.1. 骨髄増殖性腫瘍市場収益予測と推計、2018年~2030年(百万米ドル)

4.6.2 真性多血症(PV)

4.6.2.1 真性多血症(PV)市場収益予測と推計、2018年~2030年(百万米ドル)

4.6.3 本態性血小板血症(ET)

4.6.3.1 本態性血小板血症(ET)市場収益予測(2018年~2030年、百万米ドル)

4.6.4 骨髄線維症(MF)

4.6.4.1 骨髄線維症(MF)市場収益予測と見通し、2018年~2030年(百万米ドル)

4.7. その他のがん

4.7.1. その他のがん市場収益予測と見通し、2018年~2030年(百万米ドル)

第5章 血液腫瘍学検査市場:製品別推定値とトレンド分析

5.1 セグメントダッシュボード

5.2 血液腫瘍学検査市場における製品動向分析

5.3 血液腫瘍学検査市場規模とトレンド分析(製品別、2018年~2030年、百万米ドル)

5.3.1 アッセイキットおよび試薬

5.3.1.1. アッセイキットおよび試薬市場収益予測と推計、2018年~2030年(百万米ドル)

5.3.1.2. サービス

5.3.1.2.1. サービス市場収益予測と推計、2018年~2030年(百万米ドル)

第6章 血液腫瘍検査市場:技術別推定値とトレンド分析

6.1 セグメントダッシュボード

6.2 血液腫瘍検査市場の技術動向分析

6.3 血液腫瘍検査市場の規模とトレンド分析(技術別、2018年~2030年、百万米ドル)

6.3.1 PCR

6.3.1.1. 市場規模予測(2018年~2030年、百万米ドル)

6.3.1.2. リアルタイムqPCR

6.3.1.2.1. 市場規模予測(2018年~2030年、百万米ドル)

6.3.1.3. デジタルPCR

6.3.1.3.1. 市場規模予測(2018年~2030年、百万米ドル)

6.3.1.3.2.

6.3.2. IHC

6.3.2.1. 市場規模予測(2018年~2030年、百万米ドル)

6.3.3. NGS

6.3.3.1. 市場の規模予測(2018年~2030年、百万米ドル)

6.3.4. 細胞遺伝学

6.3.4.1. 市場の規模予測(2018年~2030年、百万米ドル)

6.3.5. その他の技術

6.3.5.1. 市場推定値と予測 2018年から2030年(百万米ドル)

第7章 血液腫瘍検査市場:エンドユーザー別推定値とトレンド分析

7.1. セグメントダッシュボード

7.2. 血液腫瘍検査市場のエンドユーザー別動向分析

7.3. 血液腫瘍検査市場の規模とトレンド分析(エンドユーザー別)2018年~2030年(百万米ドル)

7.3.1. 病院

7.3.1.1. 市場推定値と予測 2018年から2030年(百万米ドル)

7.3.2. 学術・研究機関

7.3.2.1. 市場推定値と予測 2018年から2030年(百万米ドル)

7.3.3. その他

7.3.3.1. 市場推定値と予測 2018年から2030年(百万米ドル)

第8章 競争環境

8.1. 市場参加者の分類

8.2. 参加者概要

8.3. 財務実績

8.4. 製品ベンチマーキング

8.5. 市場ポジション分析、2024年(ヒートマップ分析)

8.6. 戦略マッピング

8.6.1. M&A

8.6.2. 発売

8.6.3. パートナーシップおよび提携

8.6.4. 拡大

8.6.5. その他

8.7. 企業プロフィール

8.7.1. F. ホフマン・ラ・ロシュ社

8.7.1.1. 参加企業の概要

8.7.1.2. 財務実績

8.7.1.3. 製品ベンチマーク

8.7.1.4. 戦略的取り組み

8.7.2. アボット

8.7.2.1. 参加企業の概要

8.7.2.2. 財務実績

8.7.2.3. 製品ベンチマーク

8.7.2.4. 戦略的取り組み

8.7.3. EntroGen, Inc.

8.7.3.1. 参加企業の概要

8.7.3.2. 財務実績

8.7.3.3. 製品ベンチマーク

8.7.3.4. 戦略的取り組み

8.7.4. Qiagen N.V.

8.7.4.1. 参加企業の概要

8.7.4.2. 財務実績

8.7.4.3. 製品ベンチマーキング

8.7.4.4. 戦略的取り組み

8.7.5. Cepheid (Danaher Corporation)

8.7.5.1. 参加企業の概要

8.7.5.2. 財務実績

8.7.5.3. 製品ベンチマーキング

8.7.5.4. 戦略的取り組み

8.7.6. サーモフィッシャーサイエンティフィック社

8.7.6.1. 参加企業の概要

8.7.6.2. 財務実績

8.7.6.3. 製品ベンチマーキング

8.7.6.4. 戦略的取り組み

8.7.7. バイオラッド・ラボラトリーズ社

8.7.7.1. 参加企業の概要

8.7.7.2. 財務実績

8.7.7.3. 製品ベンチマーキング

8.7.7.4. 戦略的取り組み

8.7.8. イリミナ社

8.7.8.1. 参加企業の概要

8.7.8.2. 財務実績

8.7.8.3. 製品ベンチマーキング

8.7.8.4. 戦略的取り組み

8.7.9. アモイ・ダイアグノスティックス株式会社

8.7.9.1. 参加企業の概要

8.7.9.2. 財務実績

8.7.9.3. 製品ベンチマーキング

8.7.9.4. 戦略的取り組み

8.7.10. アスラジェン社

8.7.10.1. 参加企業の概要

8.7.10.2. 財務実績

8.7.10.3. 製品ベンチマーク

8.7.10.4. 戦略的取り組み

8.7.11. ArcherDX, Inc. (IDT)

8.7.11.1. 参加企業の概要

8.7.11.2. 財務実績

8.7.11.3. 製品ベンチマーキング

8.7.11.4. 戦略的取り組み

8.8. その他の市場プレイヤー一覧

第9章 主要なポイント

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 血液腫瘍検査市場、がん別、2018年~2030年(百万米ドル)

表4 血液腫瘍検査市場、製品別、2018年~2030年(百万米ドル)

表5 血液腫瘍検査市場、技術別、2018年~2030年(百万米ドル)

表6 血液腫瘍検査市場、エンドユーザー別、2018年~2030年(百万米ドル)

表7 企業概要

表8 サービスベンチマーキング

表9 財務実績

表10 戦略的取り組み

図一覧

図1 血液腫瘍検査市場のセグメンテーション

図2 市場調査プロセス

図3 情報調達

図4 一次調査パターン

図5 データ分析モデル

図6 市場構築と検証

図7 データ検証と公開

図8 血液腫瘍検査市場の商品フロー分析における一般的な方法論

図9 商品フロー分析

図10 親市場分析

図11 市場概況

図12 セグメント概況

図13 セグメント概況

図14 競争環境概況

図15 親市場規模(2024年、10億米ドル)

図16 補助市場見通し(2024年)

図17 血液腫瘍検査市場の動向

図18 血液腫瘍検査市場:ポーターの分析

図19 血液腫瘍検査市場:PESTEL分析

図20 癌別血液腫瘍検査市場:主なポイント

図21 癌別血液腫瘍検査市場、2024年及び2030年

図22 白血病市場、2018年~2030年(百万米ドル)

図23 急性骨髄性白血病(AML)市場、2018年~2030年(百万米ドル)

図24 急性リンパ性白血病(ALL)市場、2018年~2030年 (百万米ドル)

図25 慢性リンパ性白血病市場、2018年~2030年(百万米ドル)

図26 慢性骨髄性白血病市場、2018年~2030年(百万米ドル)

図27 リンパ腫市場、2018年~2030年(百万米ドル)

図28 非ホジキンリンパ腫市場、2018年~2030年(百万米ドル)

図29 ホジキンリンパ腫市場、2018年~2030年(百万米ドル)

図30 骨髄増殖性腫瘍市場、2018年~2030年(百万米ドル)

図31 真性多血症(PV)市場、2018年~2030年(百万米ドル)

図32 本態性血小板血症(ET)市場、2018年~2030年(百万米ドル)

図33 骨髄線維症(MF)市場、2018年~2030年 (百万米ドル)

図34 その他のがん市場、2018年~2030年(百万米ドル)

図35 血液腫瘍検査市場(製品別):主なポイント

図36 血液腫瘍検査市場(製品別、市場シェア)、2024年及び2030年

図37 アッセイキットおよび試薬市場、2018年~2030年(百万米ドル)

図38 血液腫瘍検査市場(技術別):主なポイント

図39 血液腫瘍検査市場(技術別)、市場シェア、2024年および2030年

図40 PCR市場、2018年~2030年(百万米ドル)

図41 リアルタイムqPCR市場、2018年~2030年(百万米ドル)

図42 デジタルPCR市場、2018年~2030年(百万米ドル)

図43 IHC市場、2018年~2030年(百万米ドル)

図44 NGS市場、2018年~2030年(百万米ドル)

図45 細胞遺伝学市場、2018年~2030年(百万米ドル)

図46 その他の技術市場、2018年~2030年(百万米ドル)

図47 血液腫瘍検査市場:エンドユーザー別展望:主なポイント

図48 血液腫瘍検査市場:エンドユーザー別展望、市場シェア、2024年及び2030年

図49 病院、2018年~2030年 (百万米ドル)

図50 学術・研究機関市場、2018年~2030年 (百万米ドル)

図51 その他市場、2018年~2030年 (百万米ドル)

図52 市場参加者の分類

図53 ヒートマップ分析

図54 戦略的フレームワーク

| ※参考情報 血液腫瘍検査は、血液に関連する悪性腫瘍の診断、治療、予後評価に用いられる検査のことを指します。具体적으로は、白血病、リンパ腫、骨髄腫などの血液がんに関連した疾患を対象にしています。この種の検査は、血液中の異常な細胞や遺伝子異常を特定するために行われ、患者の病状を把握し、最適な治療法を選択するために非常に重要です。 血液腫瘍検査にはいくつかの種類があります。まず、血液検査が挙げられます。一般的な血液検査では、赤血球数、白血球数、血小板数などが測定されます。これにより、貧血や感染症、出血傾向などを評価することができます。次に、骨髄検査があります。これは、骨髄のサンプルを採取し、異常な細胞や腫瘍細胞の存在を調べる方法です。例えば、急性白血病の診断において、骨髄に異常な芽球が存在するかどうかを確認することが重要です。 さらには、細胞遺伝学検査も行われます。これは、細胞の染色体異常や、特定の遺伝子変異を調べるためのものです。特に、慢性骨髄性白血病では、BCR-ABL遺伝子の融合が確認されることが多く、これが診断や治療方針を決定する際の重要な指標となります。また、フローサイトメトリーという技術を用いて、血液中の細胞の特性を分析することもあります。この技術により、特定のマーカーを持つ細胞の割合を調べることができ、特定の種類の血液腫瘍の診断や分類に役立ちます。 さらに、分子遺伝子検査も重要です。この検査は、血液腫瘍に関連する特定の遺伝子変異や融合遺伝子を検出することを目的としています。例えば、急性リンパ性白血病(ALL)では、特定の遺伝子変異が予後因子として利用されることがあります。治療法の選択肢や患者の反応を予測するためには、遺伝子検査が欠かせません。 血液腫瘍検査の用途は多岐にわたります。まず、早期の診断が重要です。病気の進行を抑えるためにも、早期に適切な治療を開始することが重要です。また、治療効果の評価にも使われます。治療後に再発のリスクを評価するために、定期的なモニタリングが必要であり、これに血液腫瘍検査が貢献します。さらに、患者の予後を評価することもできます。特定の遺伝子変異や染色体異常の有無が、患者の生存率や再発率に影響を与えることが知られています。 関連技術としては、次世代シーケンシング(NGS)があります。これは、複数の遺伝子を同時に解析できる技術であり、血液腫瘍に特有の遺伝子変異を高精度で特定することができます。NGSにより、従来の方法では困難だった多様な遺伝子変異の検出や、複雑な遺伝子変異パターンの解析が可能となります。また、免疫表現型の解析も行われており、これは患者の免疫細胞を特徴づけるために役立ちます。この情報をもとに、免疫療法などの新しい治療法が適切に適用されることがあります。 血液腫瘍検査は、患者一人一人の病態に応じた個別化医療を実現するために欠かせない手段であると言えます。今後も新しい技術と知見が加わることで、より精度の高い診断や治療が可能になっていくことが期待されます。血液腫瘍の早期発見と適切な治療を通じて、多くの患者のQOL(Quality of Life)の向上が目指されます。 |