さらに、老朽化した暖房システムの改修・更新と、持続可能性とグリーンビルディング実践への注力が、市場規模の拡大を後押しすると予想されています。エネルギー効率と環境への影響が最優先課題となる中、消費者と企業はますます先進的で環境に優しい暖房ソリューションを選択する傾向が強まっています。既存の建物にエネルギー効率の高いシステムを改修し、古い機器を現代的な低排出型代替品に置き換えることは、グローバルな持続可能性目標と一致しています。さらに、グリーン建築基準を促進する規制とスマート暖房技術の台頭が、住宅、商業、産業部門における持続可能な暖房機器の需要をさらに後押ししています。

製品インサイト

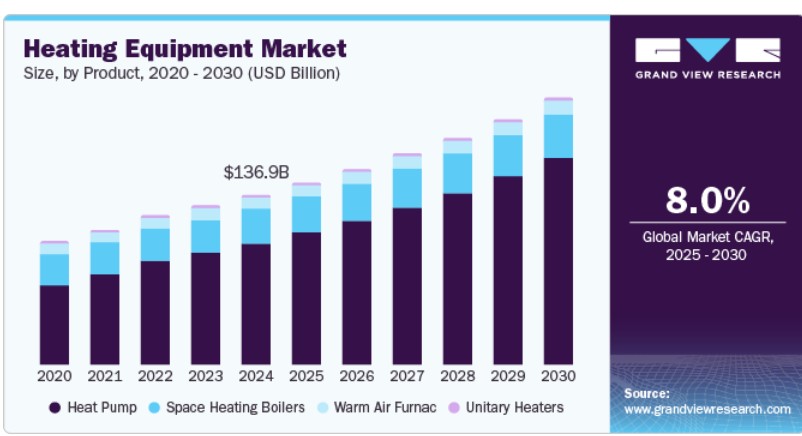

製品別では、2024年に70.6%の最大の売上シェアを占めた「ヒートポンプ」セグメントが主導しています。これは、そのエネルギー効率と汎用性に支えられています。ヒートポンプは暖房と冷房の両方を可能にし、年間を通じて使用できるため、魅力が高まっています。環境から再生可能エネルギーを利用し、電力消費量と運転コストを削減し、持続可能性のトレンドと一致しています。さらに、政府のインセンティブと厳格なエネルギー規制が採用をさらに促進しています。消費者と企業がエネルギー節約と環境に優しいソリューションを優先する中、ヒートポンプは住宅用と商業用の暖房システムで好まれています。

「ユニタリーヒーター」セグメントは、最も急速に成長するセグメントとして浮上し、予測期間中に年平均成長率(CAGR)4.2%で成長すると見込まれています。これは、エネルギー効率、設置の容易さ、コスト効果の高い暖房ソリューションへの需要急増が要因です。これらのシステムは、暖房と換気を単一のユニットに統合しており、効率的な温度制御を求める住宅や商業施設に最適です。持続可能な建築手法とエネルギー効率の高いシステムへの移行に伴い、ユニタリーヒーターはエネルギー消費の削減と運営コストの低減を可能にするため、これらのトレンドと一致しています。その汎用性、コンパクトな設計、および安定した室内気候を維持する能力により、多様な市場で人気を集めています。

アプリケーションインサイト

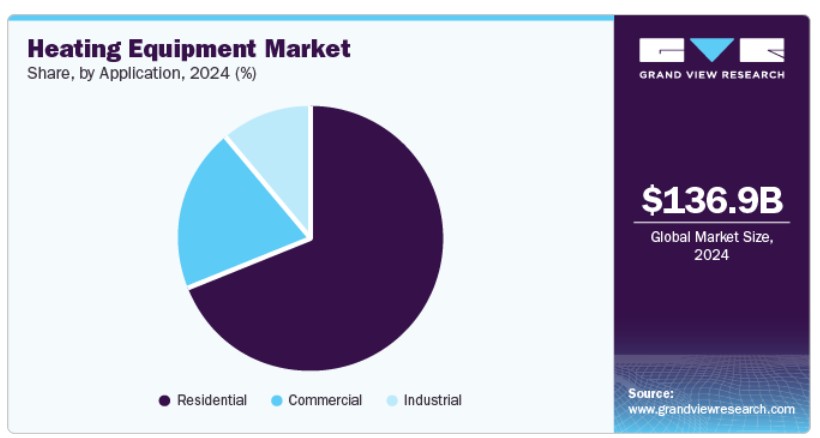

アプリケーション別では、2024年に住宅用アプリケーションセグメントが69.4%の最大の売上高シェアを占めました。これは、効率的で快適な住宅用暖房ソリューションへの需要の高まりが要因です。住宅所有者がエネルギー料金の削減と環境への影響軽減を追求する中、スマートサーモスタット、ヒートポンプ、ユニタリーヒーターなどのエネルギー効率の高い暖房システムが広く採用されています。さらに、厳格な建築規制と持続可能性への注目が高まる中、先進的な暖房技術の採用が促進されています。多様な気候条件下での住宅暖房における信頼性が高くコスト効果の高いソリューションの需要が、このセグメントの成長を後押ししています。

産業用アプリケーションセグメントは、製造、化学、エネルギー業界における需要の急増により、予測期間中に年平均成長率(CAGR)7.1%で最も急速に成長するセグメントとして浮上する見込みです。金属加工、化学反応、発電などのプロセスにおいて効率的で持続可能な暖房ソリューションを求める業界のニーズが高まっています。自動化やエネルギー効率の高いシステムなどの技術革新が、この成長をさらに後押ししています。さらに、厳格な環境規制とエネルギー消費削減の推進により、産業は革新的なエコフレンドリーな加熱ソリューションへの投資を加速させ、市場の拡大を後押ししています。

地域別動向

北米の加熱機器市場は、スマートホーム統合と地熱加熱などの先進的な加熱技術の開発を背景に、2025年から2030年にかけて年平均成長率(CAGR)8.4%で成長し、最も急速に成長する地域として浮上する見込みです。消費者が利便性、エネルギー効率、制御性を求める中、スマートサーモスタットや接続システムは、遠隔監視と暖房の最適化を可能にしています。さらに、地球の自然熱を利用する地熱暖房は、持続可能性とコスト効率の良さから人気を集めています。これらのイノベーションは、住宅用と商業用の両セクターにおけるエコフレンドリーで高性能なソリューションへの需要に応え、地域市場の成長に貢献しています。

米国暖房機器市場動向

2024年、米国暖房機器市場は北米で大きなシェアを占めており、再生可能エネルギー源との統合と、室内空気質の向上を求める消費者需要の増加が後押ししています。住宅所有者や企業が持続可能性を優先する中、太陽光発電、風力発電、地熱源を統合した暖房システムが普及しています。さらに、汚染物質の削減と湿度制御により室内空気質を向上させるシステムが求められています。これらの要因は、エネルギー効率の向上と健康的な居住環境の促進を目的とした先進的な暖房技術の採用を促進し、市場成長を後押ししています。

カナダは、脱炭素化への注力と水熱式暖房システムへの需要増加により、予測期間中に著しい年平均成長率(CAGR)を達成すると見込まれています。カナダが温室効果ガス排出量の削減を目指す中、化石燃料ベースの暖房ソリューションから、よりクリーンで効率的なシステムへの移行が進んでいます。水熱式暖房は、エネルギー効率の良さや一貫した暖かさを提供できる点で、住宅用と商業用両分野で人気を集めています。持続可能で環境に優しい暖房システムへの需要は、今後数年間で市場拡大を後押しするでしょう。

ヨーロッパの暖房機器市場動向

ヨーロッパは、老朽化したインフラとアップグレードの必要性から、暖房機器市場で顕著なシェアを占めています。多くの古い暖房システムは非効率的で交換が必要となっており、現代的なエネルギー効率の高いソリューションへの需要が高まっています。さらに、エネルギー節約、快適性、スマートホーム統合など、特定のニーズに対応したカスタマイズ可能な暖房システムを含む消費者中心のソリューションがますます求められています。これらのトレンドに加え、持続可能性と炭素排出量の削減への注目が高まる中、欧州の消費者が暖房システムのアップグレードとパーソナライズに投資するに伴い、市場成長が大幅に加速すると予想されます。

ドイツは2030年までに大きな成長を遂げると予測されています。これは、持続可能性と消費者の嗜好の変化が背景にあります。ドイツの消費者が環境に優しいソリューションを優先する傾向が強まる中、エネルギー効率が高く低炭素の暖房システムへの需要が拡大しています。伝統的な方法と太陽光やヒートポンプなどの再生可能エネルギーを組み合わせたハイブリッド暖房システムは、このトレンドと一致しています。これらのシステムは効率の向上と環境への影響の低減を実現し、住宅用と商業用両セクターで魅力的な選択肢となっています。この持続可能で多機能な暖房ソリューションへの需要の増加は、市場拡大をさらに後押しすると予想されています。

イギリスは、エネルギー効率の高いソリューションへの需要増加と、二酸化炭素排出量削減を目的とした政府政策を背景に、2030年までに大きな市場シェアを獲得すると見込まれています。イギリスが2050年までにネットゼロ排出を達成する目標を掲げる中、ヒートポンプや水素ボイラーなどの再生可能エネルギー暖房技術への移行が加速しています。さらに、老朽化したインフラと住宅・商業施設の改修需要が、現代的な暖房システムへの需要をさらに後押ししています。政府のインセンティブや規制も、持続可能な暖房ソリューションへの投資を促進し、市場成長を後押ししています。

アジア太平洋地域暖房機器市場動向

アジア太平洋地域の暖房機器市場は、2024年に43.5%の最大のシェアを占めました。これは、急速な都市化、産業成長、住宅・商業用暖房ソリューションの需要拡大が要因です。同地域の拡大する中間層と、一部地域における厳しい冬季気候が、効率的な暖房システムの需要を後押ししています。さらに、エネルギー消費の増加と政府のエネルギー効率向上施策が、先進的な暖房技術の採用を促進しています。中国、日本、インドなどが牽引役となる中、アジア太平洋地域の強力な製造基盤とインフラ整備の進展が、同地域のグローバル市場における優位性を維持しています。

アジア太平洋地域は、予測期間中に注目すべき年平均成長率(CAGR)で成長すると予測されています。これは、急速な都市化、工業活動の増加、エネルギー需要の拡大が要因です。中国、インド、日本などの国々は、インフラ開発とエネルギー効率の高い技術への大規模な投資を進めており、現代的な暖房ソリューションの需要を後押ししています。同地域の多様な気候(極寒地域と極暑地域を含む)は、暖房と冷房システムの需要を増加させています。さらに、持続可能なエネルギー実践に対する政府のインセンティブとグリーンビルディング基準への移行が、アジア太平洋地域の暖房機器市場成長をさらに後押ししています。

中国は、クリーンエネルギー需要の増加と電気化への移行を背景に、予測期間中に急成長する地域として浮上すると予想されています。中国は二酸化炭素排出量の削減と石炭からの脱却を目指しており、ヒートポンプ、電気ボイラー、太陽熱システムなどのクリーンで再生可能なエネルギーソリューションへの注目が高まっています。電気化は持続可能性目標の達成に向けた主要な戦略であり、電気式暖房システムの採用拡大を促進しています。この移行は環境目標の達成とエネルギー効率の向上を実現し、市場拡大を後押ししています。

インドは、エネルギー効率の高い暖房システムへの移行と、住宅・商業部門における需要の拡大により、最も急速に成長する地域として浮上する見込みです。エネルギーコストの上昇と環境問題への関心の高まりから、消費者や企業はより持続可能でコスト効率の高い暖房ソリューションを求めています。ヒートポンプやスマート暖房システムなどのエネルギー効率の高い技術の採用が勢いを増しています。急速な都市化とインフラ整備に伴い、近代的な暖房機器の需要が高まり、住宅、商業、産業の各分野における市場成長がさらに加速しています。

主要な暖房機器メーカーの概要

暖房機器市場の主要企業には、キャリア、三菱電機、エマソン・エレクトリック、ダイキン工業、トレーン、ロバート・ボッシュ、レノックス・インターナショナル、ジョンソン・コントロールズ、美的集団、日立製作所、リーム・マニュファクチャリング、ハイアール(ゼネラル・エレクトリック)、パナソニック、ダンフォス、富士通、LG 電子、サムスンなどが挙げられます。

- Midea Group は、革新と持続可能性に重点を置き、エネルギー効率の高い暖房および冷房システム、エアコン、スマートホームソリューションなど、幅広い家電製品を提供しています。

- ダイキン工業株式会社は、エアコン、ヒートポンプ、空気清浄機などの先進的な HVAC システムに特化しています。これらのシステムは、そのエネルギー効率と環境に優しい技術で知られ、世界中の住宅および商業市場に対応しています。

主要な暖房機器メーカー:

以下は、暖房機器市場をリードする企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- Carrier

- Mitsubishi Electric Corporation

- Emerson Electric Co.

- Daikin Industries, Ltd

- Trane

- Robert Bosch GmbH

- Lennox International

- Johnson Controls, Inc.

- Midea Group

- Hitachi, Ltd.

- Rheem Manufacturing Company

- Haier (General Electric)

- Panasonic Holdings Corporation

- Danfoss

- Fujitsu

- LG Electronics, Inc.

- Samsung

最近の動向

- 2025年1月、Midea は、北米でエネルギー効率の高いヒートポンプ給湯器(HPWH)を発売しました。この革新的な製品は、従来の水加熱方式から、より持続可能でエネルギー効率の高い空気熱源技術への移行を強調しています。

- 2024年12月、ダイキンは、プロパン(R290)を冷媒とした、一戸建て住宅向けの新住宅用空気熱源ヒートポンプの製品ラインを発表しました。この環境に優しいソリューションは、効率的な暖房と給湯を提供し、住宅市場における持続可能でエネルギー効率の高い暖房技術の需要の高まりに対応しています。

世界の暖房機器市場レポートのセグメント化

このレポートは、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高と出荷量の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、グランドビューリサーチは、製品、用途、地域に基づいてグローバル暖房機器市場レポートをセグメント化しています:

製品別見通し(売上高、百万ドル、2018年~2030年)

- ヒートポンプ

- ユニットヒーター

- 温風炉

- 空間暖房ボイラー

用途別見通し(売上高、百万米ドル、2018年~2030年)

- 住宅用

- 商業用

- 産業用

地域別見通し(売上高、百万米ドル、2018年~2030年) 北米 米国 カナダメキシコ ヨーロッパ ドイツ フランス イタリア スウェーデン ノルウェー スペイン フィンランド アジア太平洋 中国 日本 オーストラリア インド 韓国 ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ サウジアラビア アラブ首長国連邦

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 主要調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 執行要約

2.1. 市場洞察

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章. 暖房機器市場変数、動向、および範囲

3.1. グローバル暖房機器市場見通し

3.2. 産業バリューチェーン分析

3.3. 技術概要

3.4. 平均価格動向分析

3.5. 供給・需要ギャップ分析(2024年)

3.6. 規制枠組み

3.6.1. 政策とインセンティブ計画

3.6.2. 基準と準拠

3.6.3. 規制影響分析

3.7. 市場動向

3.7.1. 市場ドライバー分析

3.7.2. 市場制約分析

3.7.3. 業界の課題

3.8. ポーターの5つの力分析

3.8.1. 供給者の力

3.8.2. 購入者の力

3.8.3. 代替品の脅威

3.8.4. 新規参入の脅威

3.8.5. 競争の激化

3.9. PESTEL分析

3.9.1. 政治的環境

3.9.2. 経済的環境

3.9.3. 社会的環境

3.9.4. 技術的環境

3.9.5. 環境的環境

3.9.6. 法的環境

第4章. 暖房機器市場:製品動向予測と推計

4.1. 暖房機器市場:製品動向分析、2025年と2030年

4.1.1. ヒートポンプ

4.1.1.1. 市場推計と予測、2018年~2030年(百万ドル)

4.1.2. ユニットヒーター

4.1.2.1. 市場推定値と予測(2018年~2030年、USD百万)

4.1.3. 暖房用空気炉

4.1.3.1. 市場推定値と予測(2018年~2030年、USD百万)

4.1.4. 空間暖房用ボイラー

4.1.4.1. 市場規模推計と予測(2018年~2030年、百万米ドル)

第5章 暖房機器市場:用途別見通し推計と予測

5.1. 暖房機器市場:用途別動向分析(2025年と2030年)

5.1.1. 住宅用

5.1.1.1. 市場規模推計と予測(2018年~2030年、百万米ドル)

5.1.2. 商業用

5.1.2.1. 市場規模推計と予測(2018年~2030年、百万米ドル)

5.1.3. 産業用

5.1.3.1. 市場規模と予測(2018年~2030年、百万米ドル)

第6章 暖房機器市場地域別見通しと予測

6.1. 地域別概要

6.2. 暖房機器市場:地域別動向分析(2025年と2030年)

6.3. 北米

6.3.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.3.2. 製品別市場規模と予測(2018年~2030年、百万米ドル)

6.3.3. 用途別市場規模と予測(2018年~2030年、百万米ドル)

6.3.4. アメリカ合衆国

6.3.4.1. 市場規模と予測(2018年~2030年、百万ドル)

6.3.4.2. 製品別市場規模と予測(2018年~2030年、百万ドル)

6.3.4.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.3.5. カナダ

6.3.5.1. 市場規模と予測、2018年~2030年(百万米ドル)

6.3.5.2. 市場規模と予測(製品別)、2018年~2030年(百万米ドル)

6.3.5.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.3.6. メキシコ

6.3.6.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.3.6.2. 製品別市場規模と予測(2018年~2030年、百万米ドル)

6.3.6.3. 用途別市場規模と予測(2018年~2030年、百万米ドル)

6.4. ヨーロッパ

6.4.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.4.2. 製品別市場規模と予測(2018年~2030年、百万米ドル)

6.4.3. 用途別市場規模と予測(2018年~2030年、百万米ドル)

6.4.4. ドイツ

6.4.4.1. 市場規模推計と予測、2018年~2030年(百万ドル)

6.4.4.2. 製品別市場規模推計と予測、2018年~2030年(百万ドル)

6.4.4.3. 市場規模と予測(用途別)、2018年~2030年(百万ドル)

6.4.5. フランス

6.4.5.1. 市場規模と予測、2018年~2030年(百万ドル)

6.4.5.2. 市場規模と予測(製品別)、2018年~2030年(百万米ドル)

6.4.5.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.4.6. イタリア

6.4.6.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.4.6.2. 製品別市場規模と予測(2018年~2030年、百万米ドル)

6.4.6.3. 用途別市場規模と予測(2018年~2030年、百万米ドル)

6.4.7. スウェーデン

6.4.7.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.4.7.2. 製品別市場規模と予測(2018年~2030年、百万米ドル)

6.4.7.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.4.8. ノルウェー

6.4.8.1. 市場規模と予測、2018年~2030年(百万米ドル)

6.4.8.2. 市場規模と予測(製品別)、2018年~2030年(百万米ドル)

6.4.8.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.4.9. スペイン

6.4.9.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.4.9.2. 製品別市場規模と予測(2018年~2030年、百万米ドル)

6.4.9.3. 用途別市場規模と予測(2018年~2030年、百万米ドル)

6.4.10. フィンランド

6.4.10.1. 市場規模推計と予測(2018年~2030年、百万米ドル)

6.4.10.2. 市場規模推計と予測(製品別、2018年~2030年、百万米ドル)

6.4.10.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.5. アジア太平洋

6.5.1. 市場規模と予測、2018年~2030年(百万米ドル)

6.5.2. 市場規模と予測(製品別)、2018年~2030年(百万米ドル)

6.5.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.5.4. 中国

6.5.4.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.5.4.2. 製品別市場規模と予測(2018年~2030年、百万米ドル)

6.5.4.3. 用途別市場規模と予測(2018年~2030年、百万米ドル)

6.5.5. 日本

6.5.5.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.5.5.2. 製品別市場規模と予測(2018年~2030年、百万米ドル)

6.5.5.3. 市場規模と予測(用途別)、2018年~2030年(百万ドル)

6.5.6. オーストラリア

6.5.6.1. 市場規模と予測、2018年~2030年(百万ドル)

6.5.6.2. 市場規模と予測、製品別、2018年~2030年(百万米ドル)

6.5.6.3. 市場規模と予測、用途別、2018年~2030年(百万米ドル)

6.5.7. インド

6.5.7.1. 市場規模と予測、2018年~2030年(百万米ドル)

6.5.7.2. 市場規模と予測(製品別)、2018年~2030年(百万米ドル)

6.5.7.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.5.8. 韓国

6.5.8.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.5.8.2. 製品別市場規模と予測(2018年~2030年、百万米ドル)

6.5.8.3. 用途別市場規模と予測(2018年~2030年、百万米ドル)

6.6. ラテンアメリカ

6.6.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.6.2. 製品別市場規模と予測(2018年~2030年、百万米ドル)

6.6.3. 用途別市場規模と予測(2018年~2030年、百万米ドル)

6.6.4. ブラジル

6.6.4.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.6.4.2. 製品別市場規模と予測(2018年~2030年、百万米ドル)

6.6.4.3. 市場規模と予測(用途別)、2018年~2030年(百万ドル)

6.6.5. アルゼンチン

6.6.5.1. 市場規模と予測、2018年~2030年(百万ドル)

6.6.5.2. 市場規模と予測(製品別)、2018年~2030年(百万米ドル)

6.6.5.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.7. 中東・アフリカ

6.7.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.7.2. 製品別市場規模と予測(2018年~2030年、百万米ドル)

6.7.3. 用途別市場規模と予測(2018年~2030年、百万米ドル)

6.7.4. サウジアラビア

6.7.4.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.7.4.2. 製品別市場規模と予測(2018年~2030年、百万米ドル)

6.7.4.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.7.5. アラブ首長国連邦

6.7.5.1. 市場規模と予測、2018年~2030年(百万米ドル)

6.7.5.2. 市場規模と予測(製品別)、2018年~2030年(百万米ドル)

6.7.5.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)

第7章 競争環境

7.1. 主要市場参加者の最近の動向と影響分析

7.2. ベンダー動向

7.2.1. 企業分類

7.2.2. 主要な販売代理店およびチャネルパートナーの一覧

7.2.3. 潜在的な顧客/エンドユーザーの一覧

7.3. 競争動向

7.3.1. 競争ベンチマーク

7.3.2. 戦略マッピング

7.3.3. ヒートマップ分析

7.4. 企業プロファイル/一覧

7.4.1. キャリア

7.4.1.1. 参加者の概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーク

7.4.1.4. 戦略的イニシアチブ

7.4.2. 三菱電機株式会社

7.4.2.1. 参加者の概要

7.4.2.2. 財務実績

7.4.2.3. 製品ベンチマーク

7.4.2.4. 戦略的イニシアチブ

7.4.3. エマーソン・エレクトリック・カンパニー

7.4.3.1. 参加者の概要

7.4.3.2. 財務実績

7.4.3.3. 製品ベンチマーク

7.4.3.4. 戦略的イニシアチブ

7.4.4. ダイキン工業株式会社

7.4.4.1. 参加企業の概要

7.4.4.2. 財務実績

7.4.4.3. 製品ベンチマーク

7.4.4.4. 戦略的取り組み

7.4.5. トラネ

7.4.5.1. 参加企業の概要

7.4.5.2. 財務実績

7.4.5.3. 製品ベンチマーク

7.4.5.4. 戦略的取り組み

7.4.6. ロバート・ボッシュ・GmbH

7.4.6.1. 参加企業の概要

7.4.6.2. 財務実績

7.4.6.3. 製品ベンチマーク

7.4.6.4. 戦略的取り組み

7.4.7. レノックス・インターナショナル

7.4.7.1. 参加企業の概要

7.4.7.2. 財務実績

7.4.7.3. 製品ベンチマーク

7.4.7.4. 戦略的取り組み

7.4.8. ジョンソンコントロールズ社

7.4.8.1. 参加企業の概要

7.4.8.2. 財務実績

7.4.8.3. 製品ベンチマーク

7.4.8.4. 戦略的取り組み

7.4.9. Midea Group

7.4.9.1. 参加者の概要

7.4.9.2. 財務実績

7.4.9.3. 製品ベンチマーク

7.4.9.4. 戦略的イニシアチブ

7.4.10. Hitachi, Ltd.

7.4.10.1. 参加者の概要

7.4.10.2. 財務実績

7.4.10.3. 製品ベンチマーク

7.4.10.4. 戦略的イニシアチブ

7.4.11. Rheem Manufacturing Company

7.4.11.1. 参加企業の概要

7.4.11.2. 財務実績

7.4.11.3. 製品ベンチマーク

7.4.11.4. 戦略的イニシアチブ

7.4.12. ハイアール(ゼネラル・エレクトリック)

7.4.12.1. 参加企業の概要

7.4.12.2. 財務実績

7.4.12.3. 製品ベンチマーク

7.4.12.4. 戦略的イニシアチブ

7.4.13. パナソニックホールディングス株式会社

7.4.13.1. 参加企業の概要

7.4.13.2. 財務実績

7.4.13.3. 製品ベンチマーク

7.4.13.4. 戦略的イニシアチブ

7.4.14. ダンフォス

7.4.14.1. 参加企業の概要

7.4.14.2. 財務実績

7.4.14.3. 製品ベンチマーク

7.4.14.4. 戦略的イニシアチブ

7.4.15. Fujitsu

7.4.15.1. 参加者の概要

7.4.15.2. 財務実績

7.4.15.3. 製品ベンチマーク

7.4.15.4. 戦略的イニシアチブ

7.4.16. LG Electronics, Inc.

7.4.16.1. 参加者の概要

7.4.16.2. 財務実績

7.4.16.3. 製品ベンチマーク

7.4.16.4. 戦略的イニシアチブ

7.4.17. サムスン

7.4.17.1. 参加者の概要

7.4.17.2. 財務実績

7.4.17.3. 製品ベンチマーク

7.4.17.4. 戦略的イニシアチブ

表の一覧

表1. 略語一覧

表2. 暖房機器市場の見積もりおよび予測(製品別、2018年~2030年)(百万ドル)

表3. ヒートポンプ市場の見積もりおよび予測(2018年~2030年、百万ドル)

表4. ユニットヒーター市場の見積もりおよび予測(2018年~2030年、百万ドル)

表5. 暖房用暖房炉市場の見積もりおよび予測(2018年~2030年、百万ドル)

表6. 空間暖房ボイラー市場の見積もりおよび予測、2018年~2030年(百万ドル)

表7. 暖房機器市場の見積もりおよび予測、用途別、2018年~2030年(百万ドル)

表8. 住宅市場の見積もりおよび予測、2018年~2030年(百万ドル)

表9. 商業用市場の見積もりおよび予測、2018年~2030年(百万米ドル)

表10. 産業用市場の見積もりおよび予測、2018年~2030年(百万米ドル)

表11. 暖房機器市場の見積もりおよび予測、地域別、2018年~2030年(百万米ドル)

表12. 北米暖房機器市場規模推計と予測(国別)、2018年~2030年(百万米ドル)

表13. 北米暖房機器市場規模推計と予測(製品別)、2018年~2030年(百万米ドル)

表14. 北米暖房機器市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表15. 米国暖房機器市場規模推計と予測(製品別)、2018年~2030年(百万ドル)

表16. 米国暖房機器市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表17. カナダ暖房機器市場規模推計と予測(製品別)、2018年~2030年(百万ドル)

表18. カナダ暖房機器市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表19. メキシコ暖房機器市場規模推計と予測(製品別)、2018年~2030年(百万ドル)

表20. メキシコ暖房機器市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表21. ヨーロッパ暖房機器市場規模推計と予測(国別)、2018年~2030年(百万米ドル)

表22. ヨーロッパの暖房機器市場規模推計と予測(製品別)、2018年~2030年(百万米ドル)

表23. ヨーロッパの暖房機器市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表24. ドイツの暖房機器市場規模推計と予測(製品別)、2018年~2030年(百万米ドル)

表25. ドイツの暖房機器市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表26. フランス 暖房機器市場規模推計と予測(製品別)、2018年~2030年(百万ドル)

表27. フランス 暖房機器市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表28. イタリアの暖房機器市場規模推計と予測(製品別)、2018年~2030年(百万ドル)

表29. イタリアの暖房機器市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表30. スウェーデン 暖房機器市場規模推計と予測(製品別)、2018年~2030年(百万米ドル)

表31. スウェーデン 暖房機器市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表32. ノルウェーの暖房機器市場規模推計と予測(製品別)、2018年~2030年(百万米ドル)

表33. ノルウェーの暖房機器市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表34. スペインの暖房機器市場規模推計と予測(製品別)、2018年~2030年(百万米ドル)

表35. スペインの暖房機器市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表36. フィンランドの暖房機器市場規模推計と予測(製品別)、2018年~2030年(百万米ドル)

表37. フィンランドの暖房機器市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表38. アジア太平洋地域 暖房機器市場規模推計と予測(国別)、2018年~2030年(百万米ドル)

表39. アジア太平洋地域 暖房機器市場規模推計と予測(製品別)、2018年~2030年(百万米ドル)

表40. アジア太平洋地域 暖房機器市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表41. 中国 暖房機器市場規模推計と予測(製品別)、2018年~2030年(百万ドル)

表42. 中国の暖房機器市場規模と予測(用途別)、2018年~2030年(百万ドル)

表43. 日本の暖房機器市場規模と予測(製品別)、2018年~2030年(百万ドル)

表44. 日本の暖房機器市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表45. オーストラリアの暖房機器市場規模推計と予測(製品別)、2018年~2030年(百万ドル)

表46. オーストラリアの暖房機器市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表47. インドの暖房機器市場規模推計と予測(製品別)、2018年~2030年(百万ドル)

表48. インドの暖房機器市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表49. 韓国の暖房機器市場規模推計と予測(製品別)、2018年~2030年(百万米ドル)

表50. 韓国の暖房機器市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表51. ラテンアメリカの暖房機器市場規模推計と予測(国別)、2018年~2030年(百万ドル)

表52. ラテンアメリカ 暖房機器市場規模推計と予測(製品別)、2018年~2030年(百万米ドル)

表53. ラテンアメリカ 暖房機器市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表54. ブラジル 暖房機器市場規模推計と予測(製品別)、2018年~2030年(百万ドル)

表55. ブラジル 暖房機器市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表56. アルゼンチン暖房機器市場規模推計と予測(製品別)、2018年~2030年(百万ドル)

表57. アルゼンチン暖房機器市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表58. 中東・アフリカ地域 暖房機器市場規模推計と予測(国別)、2018年~2030年(百万米ドル)

表59. 中東・アフリカ地域 暖房機器市場規模推計と予測(製品別)、2018年~2030年(百万米ドル)

表60. 中東・アフリカ地域 暖房機器市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表61. サウジアラビア 暖房機器市場規模推計と予測(製品別)、2018年~2030年(百万米ドル)

表62. サウジアラビアの暖房機器市場規模と予測(用途別)、2018年~2030年(百万ドル)

表63. アラブ首長国連邦(UAE)の暖房機器市場規模と予測(製品別)、2018年~2030年(百万ドル)

表64. アラブ首長国連邦(UAE)の暖房機器市場推定値と予測(用途別、2018年~2030年)(百万ドル)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場形成と検証

図5 市場概要

図6 セグメント別見通し(製品と用途)

図7 競争動向

図8 バリューチェーン分析

図9 市場動向

図10 ポーターの分析

図11 PESTEL分析

図12 暖房機器市場(製品別):主要なポイント

図13 暖房機器市場(製品別):市場シェア(2025年と2030年)

図14 ヒートポンプ市場、2018年~2030年(百万ドル)

図15 ユニットヒーター市場、2018年~2030年(百万ドル)

図16 ウォームエアファーネス市場、2018年~2030年(百万ドル)

図17 空間暖房ボイラー市場、2018年~2030年(百万ドル)

図18 暖房機器市場、用途別:主要なポイント

図19 暖房機器市場、用途別:市場シェア、2025年と2030年

図20 住宅市場、2018年~2030年(百万ドル)

図21 商業市場、2018年~2030年(百万ドル)

図22 産業市場、2018年~2030年(百万ドル)

図23 暖房機器市場、地域別:主要なポイント

図24 暖房機器市場、地域別:市場シェア、2025年と2030年

図25 北米暖房機器市場、2018年~2030年(百万米ドル)

図26 米国暖房機器市場、2018年~2030年(百万米ドル)

図27 カナダ暖房機器市場、2018年~2030年(百万米ドル)

図28 メキシコ 暖房機器市場、2018年~2030年(百万ドル)

図29 欧州 暖房機器市場、2018年~2030年(百万ドル)

図30 ドイツ 暖房機器市場、2018年~2030年(百万ドル)

図31 フランス 暖房機器市場、2018年~2030年(百万ドル)

図32 イタリア 暖房機器市場、2018年~2030年(百万ドル)

図33 スウェーデン 暖房機器市場、2018年~2030年(百万ドル)

図34 ノルウェーの暖房機器市場、2018年~2030年(百万米ドル)

図35 スペインの暖房機器市場、2018年~2030年(百万米ドル)

図36 フィンランドの暖房機器市場、2018年~2030年(百万米ドル)

図37 アジア太平洋地域 暖房機器市場、2018年~2030年(百万米ドル)

図38 中国 暖房機器市場、2018年~2030年(百万米ドル)

図39 日本 暖房機器市場、2018年~2030年(百万米ドル)

図40 オーストラリアの暖房機器市場、2018年~2030年(百万米ドル)

図41 インドの暖房機器市場、2018年~2030年(百万米ドル)

図42 韓国の暖房機器市場、2018年~2030年(百万米ドル)

図43 ラテンアメリカ暖房機器市場、2018年~2030年(百万米ドル)

図44 ブラジル暖房機器市場、2018年~2030年(百万米ドル)

図45 アルゼンチン暖房機器市場、2018年~2030年(百万米ドル)

図46 中東・アフリカ 暖房機器市場、2018年~2030年(百万ドル)

図47 サウジアラビア 暖房機器市場、2018年~2030年(百万ドル)

図48 アラブ首長国連邦(UAE) 暖房機器市場、2018年~2030年(百万ドル)

| ※参考情報 暖房機器とは、室内や特定の空間を温めるために使用される装置や機器を指します。寒冷地や冬季において快適な居住環境を維持するために不可欠な存在です。暖房機器は多様な種類が存在し、それぞれに異なる特性や用途があります。 まず、最も一般的な暖房機器の一つは、電気ヒーターです。電源が供給されると発熱し、周囲の空気を温める仕組みです。電気ヒーターは、手軽に使用できることから家庭やオフィスで広く利用されています。種類としては、オイルヒーター、セラミックファンヒーター、パネルヒーターなどがあります。 一方、ガスを燃焼させることで暖房を行うガスヒーターも人気があります。都市ガスやプロパンガスを利用するもので、瞬時に暖を取ることができるため、特に浴室やリビングで重宝されています。ガスヒーターには、バーベキュー用のポータブルタイプから、壁掛け式、床暖房など様々な形状があります。 石油ファンヒーターは、灯油を燃焼させるタイプの暖房機器です。寒冷地に特化しており、強力な暖房能力が特徴です。燃料の入手が容易である地域においては人気がありますが、使用後は換気が必要な点には注意が必要です。また、石油ストーブもこのカテゴリーに入ります。大きな暖房能力を持つ一方で、火の気があるため取り扱いには安全面での注意が必要です。 床暖房は、室内の床下に暖房装置を設置し、温水や電気によって床を温める方式です。足元からの温かさが心地良く、全体的な空間の温度を一定に保つことができるため、最近では新築住宅やリフォームでも採用されることが増えてきました。特に、寒さが厳しい地域では有効な暖房方法とされています。 エアコンも暖房機能をもつ機器として広く利用されています。冷房と暖房を切り替えることができるため、季節に応じた快適な温度管理が可能です。エアコンの中にはヒートポンプ式やエアコンに付随する暖房機能を持つものもあります。 最近では、環境に配慮した暖房機器も注目されています。中でも地熱利用や太陽熱利用の暖房システムは、再生可能エネルギーを利用するため、エコロジカルな選択肢として評価されています。これらのシステムは初期投資が高いため導入が進むのは限定的ですが、将来的には一層の普及が期待されています。 暖房機器の選定にあたっては、部屋の大きさや断熱性能、設置場所、使用目的などを考慮することが重要です。また、電気代や燃料費といったランニングコストも頭に入れておくべきポイントです。性能や効率は様々な指標があり、特にエネルギー消費効率(COP)や暖房能力(kW)などを参考にすると良いでしょう。 関連技術としては、スマートホーム技術の導入が進んでいます。IoT対応の暖房機器は、スマートフォンから操作が可能で、タイマーや温度設定を遠隔で行えるため、利便性が高まっています。また、センサー技術を利用した自動調整機能を持つ製品も増えてきており、これにより無駄なエネルギー消費を抑えることが可能です。 さらに、暖房機器にはフィルターやセンサーが取り付けられることもあり、空気清浄機能と統合された製品も存在します。これにより、暖房だけでなく空気の質を向上させる役割も果たすことができます。 このように、暖房機器は種類が豊富で、各々が異なるニーズに応えるために進化し続けています。快適な生活空間を維持するために、適切な機器を選び、賢く使用することが求められています。今後も技術革新が進み、より効率的で環境負荷の少ない暖房の選択肢が広がることが期待されます。 |