主なポイント

燃料タイプ別では、発電機市場はディーゼル、ガス、LPG、バイオ燃料、石炭ガス、ガソリン、発生ガス、燃料電池に分類されます。ディーゼル発電機は、高いエネルギー密度と燃料の入手容易性から、2025年には最大の市場シェアを占めると予想されます。しかしながら、規制圧力と持続可能性目標により、ガスおよびクリーン燃料タイプの需要が急速に伸びています。

用途別セグメンテーションには、非常用、ピークシェービング、常時使用、連続運転が含まれます。予測期間中は非常用発電機が市場を支配します。これらは産業、医療、商業施設における緊急バックアップとして使用される一方、常時使用および連続運転用途は、オフグリッド環境、遠隔地、または重要プロセス向けに好まれます。

定格出力別のセグメントは、50kW以下、51~280kW、281~500kW、501~2,000kW、2,001~3,500kW、3,500kW超に分類されます。低出力帯は家庭用・小規模商業施設向け、中~高出力帯は産業施設・データセンター・インフラ・ユーティリティ・重機需要に対応します。3,500kW超のセグメントにおける発電機市場は、主に急速な工業化、製造業の拡大、データセンターおよびインフラ投資の継続的な拡大によって牽引されています。特にアジア太平洋地域において、インドや中国を含む急成長経済圏での需要が顕著です。

発電機市場は設計上、固定式と可搬式に区分されます。固定式発電機は恒久的なバックアップや大規模産業施設で広く使用される一方、可搬式発電機は建設現場、イベント、家庭用バックアップなど、一時的・移動式・遠隔地での用途に適しています。

発電機市場は直接販売チャネルと間接販売チャネルに分類されます。直接販売では、メーカーが大型産業・ユーティリティ・商業顧客に直接発電機を販売し、カスタマイズソリューションやアフターサービスを提供することが一般的です。間接販売には、ディストリビューター、ディーラー、OEM、小売業者、設備レンタル会社などが関与し、短期・長期の顧客ニーズに対応した広範な市場展開、技術サポート、カスタマーサービスを提供します。迅速な製品供給、地域密着型サポート、ターンキー方式の設置・サービス提供の需要に後押しされ、間接販売チャネルが最大のシェアを占めています。

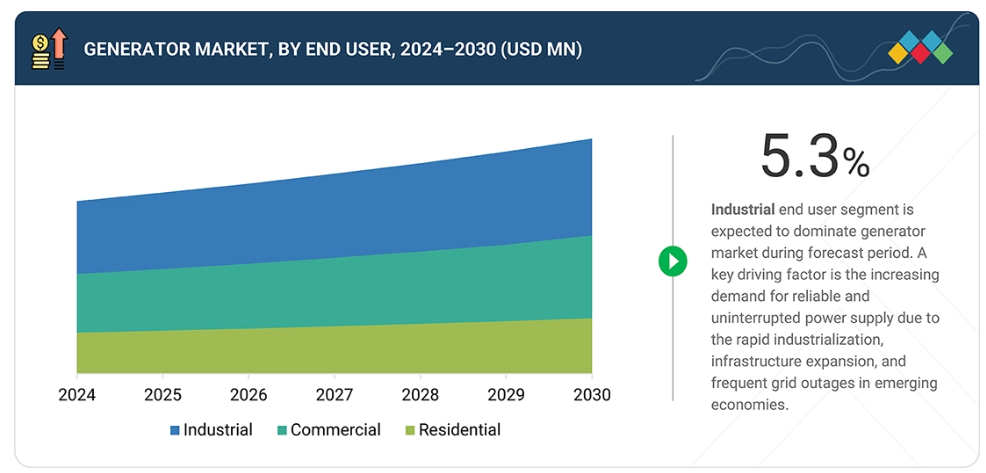

エンドユーザーセグメントには、産業用、商業用、家庭用が含まれます。産業セグメントが主導的であり、工場、鉱業、石油・ガス、化学、製造業が牽引しています。商業分野での採用は、データセンター、医療、ホスピタリティ、オフィス、小売に及びます。家庭用セクターでは、特に電力網の信頼性に問題がある地域や停電が頻発する地域において、バックアップ電源への需要が強く見られます。

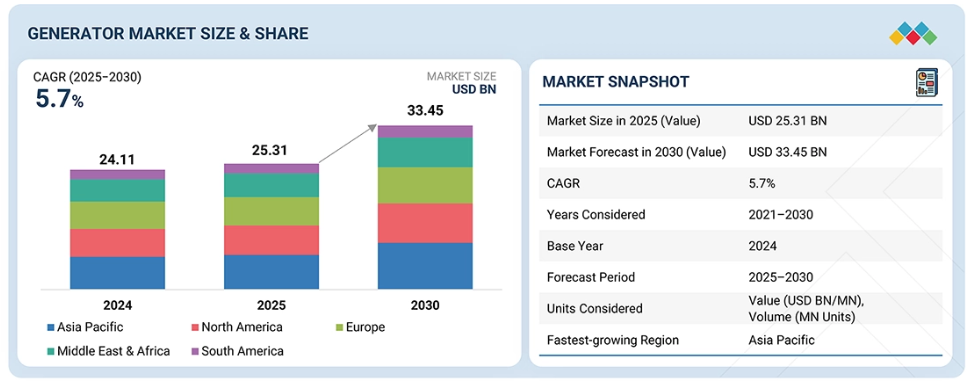

対象地域は、北米、ヨーロッパ、アジア太平洋、南米アメリカ、中東およびアフリカです。アジア太平洋地域は、急速な都市化、大規模な送電網の拡張、積極的な電化政策により、この分野をリードしています。

主要市場プレーヤーは、パートナーシップや投資などの有機的および非有機的戦略を用いて、電線およびケーブル管理アプリケーションの成長を推進しています。キャタピラーやカミンズなどの企業は、革新的な用途のための発電機の需要増に対応するため、コラボレーション、パートナーシップ、買収、製品革新の強化など、さまざまな戦略を採用しています。

産業、商業、家庭用セクターにおける信頼性の高いバックアップ電源および主電源の需要の高まりにより、世界の発電機市場は着実な成長を続けています。主な推進要因としては、急速な工業化、製造業の拡大、頻繁な停電、インフラ開発、データセンターの台頭などが挙げられます。多様な燃料源(ディーゼル、ガス、再生可能エネルギー)、デジタル制御を備えたスマート発電機の採用、クリーンエネルギーと排出削減に関する規制の焦点が、技術動向を形作っています。アジア太平洋地域と北米は、製造業、データセンター、インフラプロジェクトからの強い需要により支配的ですが、持続可能性への取り組みと再生可能エネルギーの統合の拡大が、イノベーションと市場拡大を促進しています。

顧客の顧客に影響を与えるトレンドと変革

発電機市場は、途切れることのない信頼性の高い電力供給への需要増加、急速な工業化、製造業セクターの成長によって牽引されています。IT、通信、医療、ホスピタリティ、小売、公共インフラなど、複数の商業セグメントにおいても、事業継続性とリスク軽減を確保するためのバックアップ電源の重要性が認識されています。

市場エコシステム

発電機エコシステムは、メーカー、部品サプライヤー、販売代理店、エンドユーザーなどの主要なステークホルダーの概要を簡単に把握することができます。このリストは網羅的なものではありませんが、主要な市場プレーヤーの概要をご理解いただくことを目的としています。発電機のバリューチェーンは、いくつかの主要セグメントで構成されており、各カテゴリーには著名な企業があります。メーカーには、発電システムの設計および組み立てを担当するキャタピラー、ロールスロイス、カミンズ、ジェネラックなどが含まれます。ジェネラルパワー、ジェネサルエナジー、アダムスなどの販売代理店は、発電機製品の販売、物流、およびさまざまな地域や顧客基盤への市場展開を担当しています。

地域

予測期間において、アジア太平洋地域は世界の発電機市場で最も急成長する地域となる見込みです。

アジア太平洋地域は発電機市場で最も急成長している地域であり、その要因としては、インド、中国、東南アジア諸国をはじめとする新興経済国における急速な工業化、都市化、そして大規模なインフラ開発が挙げられます。この地域では、都市部や工業地帯で頻繁に送電網の制約や停電が発生しており、信頼性の高いバックアップおよびプライム電源ソリューション、特に予備発電機およびプライム発電機に対する需要が高まっています。

発電機市場:企業評価マトリクス

キャタピラー(スター)は強力な市場プレゼンスと幅広い製品ポートフォリオを武器に、エンドユーザー全体での大規模導入を牽引しています。エバーレンス(新興リーダー)は、複数のエンドユーザーにおける製品カバレッジの拡大により勢いを増しています。キャタピラーが規模で優位性を示す一方、エバーレンスはリーダーズ・クアドラント(上位企業領域)へ進出する強い成長可能性を示しています。

主要市場プレイヤー

- Caterpillar (US)

- Cummins Inc. (US)

- Rolls-Royce Plc (UK)

- Mitsubishi Heavy Industries Ltd. (Japan)

- Wacker Neuson SE (Germany)

最近の動向

- 2025年8月:キャタピラーは、コンパクトで省スペースな32.1リットルCat C32Bエンジンを搭載し、1.5MWの予備電力を供給するCat D1500ディーゼル発電機セットを発表しました。設置面積を最大13%削減、重量を32%軽減し、信頼性の高い非常用性能に関するISO 8528-5、NFPA 110、EPA Tier 2規格に適合しています。

- 2024年12月:キャタピラーは、過酷な環境でも信頼性が高く、応答性、高効率の電力を供給するようにエンジニアリングされた、Cat G3500K シリーズのガス発電機セットを発表しました。最初のモデルである G3520K HR は、2.5 MW の連続出力を供給し、わずか 4.5 分で全負荷に達します。これは、以前の G3500H シリーズよりも 25% 高速です。

- 2025年6月:カミンズ社は、コンパクトな設計で最大1 MWの電力を供給する17リッターエンジンプラットフォーム「S17 Centum」発電機セットを発売しました。スペースが限られている都市環境向けに開発され、重要な分野において高い性能と信頼性を兼ね備えています。

- 2025年10月:ロールスロイスは、データセンターおよびグリッド安定化向けに設計された20V4000シリーズ4000 L64エンジンを含む、新しい高速起動mtuガス発電機セットを発売しました。2.8 MWのユニットは、アメリカ市場向けにわずか45秒でフルパワーに到達し、グローバルモデルは120秒の起動能力を提供します。

- 2025年10月:ロールスロイスは50Hz市場向けに改良型mtuシリーズ1600発電機セットを発表。従来モデル比最大40%の出力向上を実現しました。本リリースにより、2023年末に導入された60Hz版に続く改良型シリーズ1600プラットフォームの展開が完了しました。

1 はじめに 33

1.1 調査目的 33

1.2 市場定義 33

1.3 調査範囲 34

1.3.1 対象市場および地域範囲 34

1.3.2 対象範囲および除外範囲 35

1.3.3 対象年度 37

1.4 対象通貨 38

1.5 対象単位 38

1.6 制限事項 38

1.7 ステークホルダー 38

1.8 変更点の要約 39

2 エグゼクティブサマリー 40

3 プレミアムインサイト 46

4 市場概要 49

4.1 はじめに 49

4.2 市場動向 50

4.2.1 推進要因 50

4.2.1.1 中断のない信頼性の高い電力供給に対する需要の高まり 50

4.2.1.2 炭素排出量と環境への影響の削減に対する世界的な関心 51

4.2.1.3 産業部門における安定した電力供給のニーズの高まり 52

4.2.1.4 分散型エネルギー資源管理システムの採用拡大 53

4.2.1.5 インフラの老朽化による停電の増加 53

4.2.1.6 再生可能エネルギー源の統合の進展 54

4.2.2 抑制要因 55

4.2.2.1 ディーゼル発電機の運用コストの高さ 55

4.2.2.2 水素エネルギー貯蔵技術に関連する設備投資の増加 55

4.2.2.3 送電および配電インフラへの投資の増加 56

4.2.3 機会 57

4.2.3.1 燃料電池発電機の採用増加 57

4.2.3.2 ハイブリッドおよびバイフューエル発電機およびインバーターの人気の高まり 59

4.2.3.3 水素の普及促進と流通に関する政府主導の取り組み 59

4.2.3.4 クリーンな発電ソリューションに対する意識の高まり 60

4.2.3.5 燃料電池発電機の設置に対する政府の支援政策、インセンティブ、リベート 61

4.2.4 課題 62

4.2.4.1 厳しい排出基準の施行 62

4.2.4.2 固体酸化物形燃料電池の起動時間が長いこと 62

4.3 満たされていないニーズと空白領域 63

4.4 相互に関連する市場とセクター間の機会 64

4.5 新たなビジネスモデルとエコシステムの変遷 65

4.6 ティア 1/2/3 プレーヤーによる戦略的動き 65

5 業界の動向 66

5.1 ポーターの 5 つの力分析 66

5.1.1 サプライヤーの交渉力 67

5.1.2 購入者の交渉力 67

5.1.3 新規参入者の脅威 67

5.1.4 代替品の脅威 67

5.1.5 競争の激しさ 67

5.2 マクロ経済の見通し 68

5.2.1 はじめに 68

5.2.2 GDP の動向と予測 68

5.2.3 インフレ 69

5.2.4 製造業の付加価値(GDP に対する割合) 70

5.3 バリューチェーン分析 71

5.4 エコシステム分析 72

5.5 価格分析 74

5.5.1 主要企業による発電機の平均販売価格(

出力別、2024年) 74

5.5.2 2021年から2024年までの地域別発電機の平均販売価格の傾向 75

5.6 貿易分析 76

5.6.1 HSコード850161 76

5.6.1.1 輸出シナリオ 76

5.6.1.2 輸入シナリオ 78

5.6.2 HSコード850162 79

5.6.2.1 輸出シナリオ 79

5.6.2.2 輸入シナリオ 80

5.6.3 HSコード850163 82

5.6.3.1 輸出シナリオ 82

5.6.3.2 輸入シナリオ 83

5.7 主な会議およびイベント、2025年~2026年 84

5.8 顧客のビジネスに影響を与えるトレンド/混乱 85

5.9 投資および資金調達シナリオ 85

5.10 ケーススタディ分析 86

5.11 2025 年の米国関税が発電機市場に与える影響 87

5.11.1 はじめに 87

5.11.2 主な関税率 88

5.11.3 価格への影響分析 89

5.11.4 各国・地域への影響 90

5.11.4.1 米国 90

5.11.4.2 欧州 91

5.11.4.3 アジア太平洋地域 91

5.11.5 エンドユーザーへの影響 92

6 技術進歩、AI による影響、

特許、イノベーション、および将来の応用 93

6.1 主要な新興技術 93

6.2 補完的技術 93

6.3 技術/製品ロードマップ 94

6.4 特許分析 94

6.5 将来の応用 97

6.6 AI/GEN AI が発電機市場に与える影響 98

6.6.1 主なユースケースと市場の可能性 98

6.6.2 発電機市場におけるベストプラクティス 99

6.6.3 ジェネレータ市場における AI 導入のケーススタディ 99

6.6.4 相互に関連する隣接エコシステムと市場プレイヤーへの影響 99

6.6.5 ジェネレータ市場における生成型 AI を導入するクライアントの準備状況 99

6.6.6 エンドユーザーおよび地域別におけるジェネレーティブ AI/AI の影響 100

7 持続可能性と規制の展望 101

7.1 地域規制とコンプライアンス 101

7.1.1 規制機関、政府機関、およびその他の組織 101

7.1.2 業界標準 103

7.2 持続可能性に関する取り組み 107

7.2.1 発電機の炭素影響とエコアプリケーション 107

7.3 持続可能性への影響と規制政策の取り組み 108

7.4 認証、表示、エコ基準 108

8 顧客環境と購入者の行動 109

8.1 意思決定プロセス 109

8.2 購入者のステークホルダーと購入評価基準 109

8.3 導入の障壁と内部的な課題 110

8.4 さまざまな最終用途産業における満たされていないニーズ 110

8.5 市場の収益性 111

9 燃料タイプ別発電機市場 112

9.1 はじめに 113

9.2 ディーゼル 114

9.2.1 セグメントの成長を促進する長寿命と高い可用性 114

9.3 ガス 116

9.3.1 セグメントの成長を加速する費用対効果と効率性 116

9.4 LPG 117

9.4.1 セグメントの成長を促進する、不安定な電力供給のある農村地域での使用 117

9.5 バイオ燃料 118

9.5.1 セグメントの成長を促進するための、クリーンで持続可能なエネルギーソリューションの推進 118

9.6 石炭ガス 120

9.6.1 セグメントの成長を促進する、広範な入手可能性と費用対効果 120

9.7 ガソリン 121

9.7.1 市場を牽引する、機動性、利便性、使いやすさが重要な用途での使用 121

9.8 生産者ガス 122

9.8.1 需要を刺激する、経済的で環境に優しいエネルギー源としての台頭 122

9.9 燃料電池 124

9.9.1 気候変動の緩和と大気質の改善によるセグメントの成長促進 124

10 設計別発電機市場 126

10.1 はじめに 127

10.2 固定式 128

10.2.1 信頼性の確保と停電の削減に焦点を当て、セグメントの成長を促進 128

10.3 ポータブル 129

10.3.1 柔軟性、設置の容易さ、迅速な導入による需要の促進 129

11 発電機市場、定格出力別 131

11.1 はじめに 132

11.2 50 KW まで 133

11.2.1 10 KW まで 135

11.2.1.1 セグメントの成長を促進する携帯性、使いやすさ、および低い初期費用 135

11.2.2 11~20 KW 135

11.2.2.1 セグメントの成長に貢献する一時的な設置への適合性 135

11.2.3 21~30 KW 136

11.2.3.1 セグメントの成長を促進する、持続的でより大容量のバックアップ電源をサポートする採用 136

11.2.4 31~40 KW 136

11.2.4.1 セグメントの成長を加速するための適応性と信頼性 136

11.2.5 41~50 KW 136

11.2.5.1 市場の成長を支援するための住宅およびビジネス環境の需要を満たすバックアップ電源の提供への活用 136

11.3 51~280 KW 137

11.3.1 分散型発電施設、電力会社のピーク対応発電所、および需要拡大のための電力管理への採用 137

11.4 281~500 KW 138

11.4.1 遠隔地での運用を支援し、セグメントの成長を促進するために使用 138

11.5 501~2,000 KW 139

11.5.1 セグメントの成長を促進するための、信頼性が高く継続的な電力の需要 139

11.6 2,001~3,500 KW 140

11.6.1 市場を牽引する重要インフラおよび大規模製造施設での使用 140

11.7 3,500 KW 以上 141

11.7.1 市場成長を促進する、過酷で変動の激しい気象条件に対する耐性 141

12 販売チャネル別発電機市場 143

12.1 はじめに 144

12.2 直接 145

12.2.1 市場を牽引する、カスタマイズされた大容量発電システムおよび統合型電力ソリューションへの需要 145

12.3 間接 146

12.3.1 セグメントの成長を加速する幅広いアクセス性とローカライズされたサポート 146

13 用途別発電機市場 148

13.1 はじめに 149

13.2 スタンバイ 150

13.2.1 需要を後押しする、停電時に即座にバックアップ電力を供給する能力 150

13.3 プライム&連続 151

13.3.1 遠隔地の建築現場やオフグリッドの場所で導入され、セグメントの成長を加速 151

13.4 ピークシェービング 153

13.4.1 公益事業会社による高額の料金請求を回避し、市場を牽引するために利用 153

14 エンドユーザー別発電機市場 155

14.1 はじめに 156

14.2 産業用 157

14.2.1 公益事業/発電 159

14.2.1.1 セグメントの成長を促進するための、送電ネットワークへのアクセス制限への対応に重点を置いています。 159

14.2.2 石油・ガス 160

14.2.2.1 電力集約型で運用が複雑な性質により、セグメントの成長が加速しています。 160

14.2.3 化学・石油化学 162

14.2.3.1 深刻な生産損失や安全上の危険を回避するための安定した電力供給の必要性によるセグメントの成長 162

14.2.4 金属・鉱業 164

14.2.4.1 セグメントの成長を促進するための、中断のない大容量の電力供給への依存 164

14.2.5 製造業 165

14.2.5.1 セグメントの成長を促進するための生産量と製品品質の維持の重要性 165

14.2.6 海洋 167

14.2.6.1 セグメントの成長を促進するための、外部グリッドインフラにアクセスできない孤立した環境での運用 167

14.2.7 建設業 168

14.2.7.1 遠隔地での電力供給に注力し、市場を牽引 168

14.2.8 その他の産業エンドユーザー 170

14.3 住宅 172

14.3.1 セグメントの成長に貢献する、住宅全体のバックアップ電源ソリューションに対する需要の高まり 172

14.4 商業施設 173

14.4.1 医療 174

14.4.1.1 セグメントの成長を促進するための、生命維持装置や重要機器の継続的な稼働の必要性 174

14.4.2 IT および通信 176

14.4.2.1 セグメントの成長を促進する、顧客との接続を中断なく維持する必要性 176

14.4.3 データセンター 177

14.4.3.1 セグメントの成長に貢献する、デジタルサービスに対する高い需要 177

14.4.4 その他の商業エンドユーザー 178

15 地域別発電機市場 180

15.1 はじめに 181

15.2 北米 183

15.2.1 米国 190

15.2.1.1 気象関連の事故の発生増加が市場成長を促進 190

15.2.2 カナダ 193

15.2.2.1 さまざまな分野における信頼性の高い電力ソリューションの需要の高まりが市場成長を促進 193

15.2.3 メキシコ 195

15.2.3.1 インフラ関連の停電の増加が市場を牽引 195

15.3 ヨーロッパ 198

15.3.1 ドイツ 204

15.3.1.1 信頼性の高いバックアップ電源ソリューションの需要増加が市場成長を促進 204

15.3.2 ロシア 206

15.3.2.1 原油輸出の増加が市場成長を加速 206

15.3.3 フランス 209

15.3.3.1 エネルギー転換と市場成長を支える信頼性の高い電力への需要 209

15.3.4 英国 211

15.3.4.1 産業 4.0 技術の登場による収益性の高い市場成長の機会 211

15.3.5 その他のヨーロッパ諸国 213

15.4 アジア太平洋地域 216

15.4.1 中国 223

15.4.1.1 膨大な人口と製造部門が市場成長を促進する 223

15.4.2 インド 226

15.4.2.1 市場成長を促進するクリーンエネルギーへの投資増加 226

15.4.3 日本 228

15.4.3.1 市場成長を促進するガス発電の増加 228

15.4.4 オーストラリア 231

15.4.4.1 市場成長を加速させる再生可能エネルギーインフラの急速な拡大 231

15.4.5 韓国 233

15.4.5.1 市場を牽引する、エネルギー効率に優れたLNG燃料船の需要の高まり 233

15.4.6 ニュージーランド 236

15.4.6.1 市場成長を促進するネットゼロ目標の達成への注目の高まり 236

15.4.7 インドネシア 238

15.4.7.1 市場成長の機会をもたらす、クリーンで排出ガスのない電力の生成への強い注目 238

15.4.8 その他のアジア太平洋地域 240

15.5 中東およびアフリカ 242

15.5.1 GCC 249

15.5.1.1 サウジアラビア 249

15.5.1.1.1 市場成長を促進するインフラメガプロジェクトの増加 249

15.5.1.2 UAE 252

15.5.1.2.1 市場成長を促進する再生可能エネルギーへの外国直接投資の増加 252

15.5.1.3 その他のGCC諸国 254

15.5.2 南アフリカ 256

15.5.2.1 市場成長を促進する停電問題への対処の必要性の高まり 256

15.5.3 ナイジェリア 259

15.5.3.1 市場成長を促進するための無停電電源の需要増加 259

15.5.4 アルジェリア 261

15.5.4.1 市場を牽引する大規模なインフラ投資とエネルギー需要の増加 261

15.5.5 その他の中東およびアフリカ 263

15.6 南アメリカ 266

15.6.1 ブラジル 272

15.6.1.1 市場成長を促進するネットゼロエミッションへの高い重視 272

15.6.2 アルゼンチン 274

15.6.2.1 停電の増加が市場を牽引 274

15.6.3 その他の南アメリカ諸国 277

16 競争環境 280

16.1 概要 280

16.2 主要企業の戦略/勝利の権利、2021年~2025年 280

16.3 市場シェア分析、2024年 282

16.4 収益分析、2020年~2024年 284

16.5 企業評価および財務指標 285

16.6 製品比較 286

16.7 企業評価マトリックス:主要企業、2024年 286

16.7.1 スター 286

16.7.2 新興リーダー 286

16.7.3 普及型プレーヤー 287

16.7.4 参加者 287

16.7.5 企業のフットプリント:主要企業、2024年 288

16.7.5.1 企業のフットプリント 288

16.7.5.2 地域フットプリント 289

16.7.5.3 燃料タイプフットプリント 290

16.7.5.4 アプリケーションフットプリント 291

16.7.5.5 エンドユーザーフットプリント 292

16.8 企業評価マトリックス:スタートアップ/中小企業、2024年 293

16.8.1 先進的な企業 293

16.8.2 対応力のある企業 293

16.8.3 ダイナミックな企業 293

16.8.4 スタートブロック 293

16.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 295

16.8.5.1 主要スタートアップ/中小企業の詳細リスト 295

16.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 295

16.9 競争シナリオ 296

16.9.1 製品発売 296

16.9.2 取引 297

16.9.3 その他の動向 297

17 企業プロフィール 298

17.1 主要企業 298

17.1.1 CATERPILLAR 298

17.1.1.1 事業概要 298

17.1.1.2 提供製品/ソリューション/サービス 300

17.1.1.3 最近の動向 303

17.1.1.3.1 製品発売 303

17.1.1.3.2 取引 304

17.1.1.3.3 その他の動向 304

17.1.1.4 MnMの見解 305

17.1.1.4.1 主な強み/勝利の権利 305

17.1.1.4.2 戦略的選択 305

17.1.1.4.3 弱み/競争上の脅威 305

17.1.2 CUMMINS INC. 306

17.1.2.1 事業概要 306

17.1.2.2 提供製品/ソリューション/サービス 307

17.1.2.3 最近の動向 310

17.1.2.3.1 製品発売 310

17.1.2.3.2 取引 311

17.1.2.3.3 その他の動向 312

17.1.2.4 MnMの見解 312

17.1.2.4.1 主な強み/勝利の権利 312

17.1.2.4.2 戦略的選択 312

17.1.2.4.3 弱み/競争上の脅威 312

17.1.3 三菱重工業株式会社 313

17.1.3.1 事業概要 313

17.1.3.2 提供製品・ソリューション・サービス 314

17.1.3.3 最近の動向 315

17.1.3.3.1 製品発売 315

17.1.3.3.2 その他の動向 316

17.1.3.4 MnMの見解 316

17.1.3.4.1 主な強み/勝利の権利 316

17.1.3.4.2 戦略的選択 316

17.1.3.4.3 弱み/競争上の脅威 316

17.1.4 ROLLS-ROYCE PLC 317

17.1.4.1 事業概要 317

17.1.4.2 提供製品/ソリューション/サービス 318

17.1.4.3 最近の動向 320

17.1.4.3.1 製品発売 320

17.1.4.3.2 取引 320

17.1.4.3.3 その他の動向 321

17.1.4.4 MnMの見解 322

17.1.4.4.1 主な強み/勝利の権利 322

17.1.4.4.2 戦略的選択 322

17.1.4.4.3 弱み/競争上の脅威 322

17.1.5 GENERAC POWER SYSTEMS, INC. 323

17.1.5.1 事業概要 323

17.1.5.2 提供製品・ソリューション・サービス 325

17.1.5.3 最近の動向 327

17.1.5.3.1 製品発売 327

17.1.5.3.2 取引 328

17.1.5.4 MnMの見解 329

17.1.5.4.1 主な強み/勝利の権利 329

17.1.5.4.2 戦略的選択 329

17.1.5.4.3 弱み/競合の脅威 329

17.1.6 WÄRTSILÄ 330

17.1.6.1 事業概要 330

17.1.6.2 提供製品/ソリューション/サービス 331

17.1.6.3 最近の動向 332

17.1.6.3.1 開発状況 332

17.1.7 WACKER NEUSON SE 333

17.1.7.1 事業概要 333

17.1.7.2 提供製品・ソリューション・サービス 335

17.1.7.3 最近の動向 336

17.1.7.3.1 製品の発売 336

17.1.8 SIEMENS ENERGY 337

17.1.8.1 事業の概要 337

17.1.8.2 提供製品/ソリューション/サービス 338

17.1.8.3 最近の動向 339

17.1.8.3.1 開発状況 339

17.1.9 ATLAS COPCO AB 340

17.1.9.1 事業概要 340

17.1.9.2 提供製品/ソリューション/サービス 341

17.1.9.3 最近の動向 342

17.1.9.3.1 取引 342

17.1.10 KIRLOSKAR 343

17.1.10.1 事業概要 343

17.1.10.2 提供製品/ソリューション/サービス 344

17.1.10.3 最近の動向 345

17.1.10.3.1 製品発売 345

17.1.11 GREAVES COTTON LIMITED 346

17.1.11.1 事業概要 346

17.1.11.2 提供製品/ソリューション/サービス 347

17.1.12 EVERLLENCE 348

17.1.12.1 事業概要 348

17.1.12.2 提供製品・ソリューション・サービス 348

17.1.13 BRIGGS & STRATTON 350

17.1.13.1 事業概要 350

17.1.13.2 提供製品・ソリューション・サービス 351

17.1.13.3 最近の動向 352

17.1.13.3.1 製品発売 352

17.1.13.3.2 取引 352

17.1.14 REHLKO 353

17.1.14.1 事業概要 353

17.1.14.2 提供製品/ソリューション/サービス 353

17.1.14.3 最近の動向 355

17.1.14.3.1 製品発売 355

17.1.15 AKSA POWER GENERATION 356

17.1.15.1 事業概要 356

17.1.15.2 提供製品/ソリューション/サービス 356

17.2 その他の企業 358

17.2.1 HONDA INDIA POWER PRODUCTS LTD. 358

17.2.2 DOOSAN PORTABLE POWER 359

17.2.3 マルチキップ社 360

17.2.4 テイラー・グループ社 361

17.2.5 AB ボルボ・ペンタ社 362

17.2.6 上海新電力自動車技術有限公司 363

17.2.7 ディーア・アンド・カンパニー 364

17.2.8 アグレコ 365

17.2.9 デンヨー株式会社 366

17.2.10 ヤンマーホールディングス株式会社 367

18 調査方法 368

18.1 調査データ 368

18.1.1 二次調査および一次調査 369

18.1.2 二次データ 370

18.1.2.1 二次情報源からの主要データ 370

18.1.2.2 二次情報源からの主要データ 370

18.1.3 一次データ 370

18.1.3.1 一次情報源からの主要データ 371

18.1.3.2 業界に関する主な知見 371

18.1.3.3 一次インタビュー参加者リスト 372

18.1.3.4 一次データの内訳 372

18.2 市場規模の推定 373

18.2.1 ボトムアップアプローチ 373

18.2.2 トップダウンアプローチ 374

18.3 市場予測アプローチ 375

18.3.1 需要側 375

18.3.1.1 需要側の仮定 376

18.3.1.2 需要側の計算 376

18.3.2 供給側 377

18.3.2.1 供給側の仮定 378

18.3.2.2 供給側の計算 378

18.4 データの三角測量 378

18.5 要因分析 379

18.6 研究の前提条件 380

18.7 研究の限界 380

18.8 リスク分析 380

19 付録 381

19.1 業界専門家からの洞察 381

19.2 ディスカッションガイド 381

19.3 ナレッジストア:MarketsandMarkets の購読ポータル 386

19.4 カスタマイズオプション 388

19.5 関連レポート 388

19.6 著者詳細 389

| ※参考情報 発電機とは、機械的エネルギーを電気エネルギーに変換する装置です。一般的には、燃料を使用するエンジンや水力、風力などの自然エネルギーを動力源として利用し、回転する部分を通じて電気を生成します。発電機は、家庭用から産業用、大規模発電所に至るまで、さまざまな場面で使用されています。発電機の基本的な動作原理は、電磁誘導に基づいており、コイルが磁場の中で回転することで電気が生じます。 発電機の種類には、主に交流発電機と直流発電機があります。交流発電機は、電気を交流として生成し、一般的な家庭や工場で広く使用されているため、多くの電力会社がこのタイプを採用しています。一方、直流発電機は特定の用途でのみ使用され、主に小型の電源や特別な装置に限られることが多いです。さらに、使用するエネルギー源に応じて、内燃機関を使ったガソリン発電機やディーゼル発電機、水力発電機、風力発電機、太陽光発電といった再生可能エネルギーを使用する発電機など、多様な種類があります。 発電機の用途は多岐にわたります。最も一般的な用途は、電力会社による発電であり、これにより家庭や商業施設、工場に電力が供給されます。また、災害時の非常用電源としても重要な役割を果たし、停電時に電力を供給するためのポータブル発電機も広く利用されています。さらに、電気自動車の充電所やデータセンターなど、特定の業界向けの専用発電システムも存在します。発電機は、電力が必要な場所ならどこでも使用できるため、インフラ整備が進んでいない地域でも重要です。 近年では、発電機に関連する技術の進化が注目されています。特に、効率的で環境に優しい発電方法が求められています。そのため、発電機の設計においても、燃焼効率を高めるテクノロジーや、排出ガスを減少させるための装置が導入されています。たとえば、ディーゼル発電機に搭載される排気後処理技術や、風力発電機に使用される高効率タービンがその良い例です。また、スマートグリッド技術の導入により、発電機の運用状況をリアルタイムで把握し、効率的な電力供給が可能になることが期待されています。 さらに、再生可能エネルギーの普及とともに、太陽光発電や風力発電に関連する発電機も増加しています。これらは、環境に配慮したエネルギー源として注目されており、特に家庭用の小型発電機やバッテリーシステムと組み合わせることで、エネルギーの自給自足を可能にしています。このトレンドは、持続可能な社会の実現に向けた重要な一歩といえます。 発電機は、電気的エネルギーを生み出すための重要な機器であり、その種類や用途は非常に幅広いです。技術の進歩により、より効率的で環境に優しい発電が期待されており、今後のエネルギー政策においてもその重要性は高まる一方です。発電機が持つ多様性と可能性は、私たちの生活を支える重要な要素となっており、未来のエネルギーの形を作る上でも欠かせない存在です。これからも新しい技術や利用法が開発され、さらなる発展が期待されます。 |