主要市場動向とインサイト

- 2024年、北米のフラグメント分析市場は41.91%の世界最大の収益シェアを占めた。

- 米国のフラグメント分析産業は、2025年から2033年にかけて大幅な成長が見込まれる。

- 製品・サービス別では、機器セグメントが2024年に48.94%の最大の市場シェアを占めた。

- 技術別では、キャピラリー電気泳動セグメントが2024年に最大の市場シェアを占めた。

- 用途別では、遺伝子型・多型解析セグメントが2024年に最大の市場シェアを占めた。

市場規模と予測

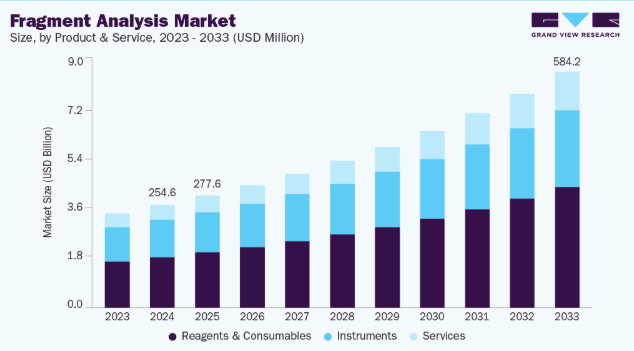

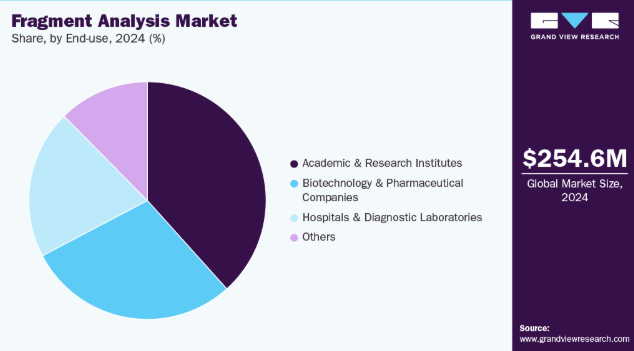

2024年市場規模:2億5460万米ドル

2033年予測市場規模:5億8420万米ドル

- CAGR(2025-2033年):9.75%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長する市場

主要な技術的進歩

技術的進歩は、主にキャピラリー電気泳動(CE)プラットフォームとアッセイ化学の継続的な改善により、フラグメント分析市場の主要な需要ドライバーとして浮上している。高解像度、迅速な分析時間、感度の向上、そして洗練された多重化技術による複数のフラグメントの同時分析能力は、すべて新世代のCE装置の特徴です。これらの改良により、実験室のワークフロー効率が大幅に向上し、マイクロサテライト、STR、SNP、その他の遺伝子マーカーをより高い精度で検出することが可能になります。

蛍光標識化学、サンプル前処理キット、精密検出技術の進歩も、フラグメント分析の精度と再現性を強化している。NGSなどの代替ゲノム技術と比較して、これらの技術的発展により研究者や臨床医はサンプルあたりのコストを抑えながら信頼性の高い結果を得られる。臨床遺伝学、法医学、腫瘍学、農業、学術研究の各分野で採用が拡大しており、これが市場の着実な成長を後押ししている。

体外受精(IVF)、着床前検査、出生前検査の拡大

IVF処置と着床前遺伝子検査(PGT)の急激な増加が、断片分析技術への強い需要を牽引している。不妊率の上昇、妊娠の遅延、生殖補助医療技術の普及拡大により、世界的にIVFサイクル数が増加している。断片分析はPGT-Mに不可欠であり、胚の遺伝性変異を特定するための正確かつ費用対効果の高いSTRベースの連鎖解析を提供する。

出生前診断プログラムの拡大に伴い、染色体異常検出、胎児遺伝子型判定、母体-胎児交差汚染検査に広く活用されるフラグメント解析の需要はさらに増加している。規制当局による包括的出生前スクリーニングとカウンセリングの推進に伴い、正確なフラグメントベースアッセイへの依存度は高まり続け、関連機器・試薬の持続的な需要を支えている。

市場の集中度と特性

フラグメント分析業界は、自動化データ解析ツール、多重PCR、キャピラリー電気泳動システムの開発に牽引され、一貫したイノベーション水準を示している。蛍光色素やサンプル前処理キットの進歩によりワークフローは効率化され、新プラットフォームは高解像度・高速処理・高感度を実現している。技術が比較的成熟しているにもかかわらず、臨床・法医学・研究分野での採用は、精度・自動化・使いやすさの継続的改善によって支えられている。

フラグメント分析業界におけるM&A活動は中程度であり、主に大手ライフサイエンス・ゲノミクス企業が小規模企業を買収し、アッセイポートフォリオの拡大、CEベースのワークフロー強化、法医学・臨床遺伝学能力の向上を図る動きが牽引している。市場は、補完的技術の統合、試薬・ソフトウェア提供の拡大、グローバル流通ネットワークの強化を目的とした一貫した戦略的買収が特徴である。とはいえ、NGSや単一細胞解析のような高成長産業ほど高度に統合されているわけではない。こうした集中的な契約は、研究・臨床・法医学アプリケーション向けのエンドツーエンドワークフローソリューションを支え、既存企業の競争力維持に寄与している。

規制は、臨床・法医学アプリケーション双方において精度・検証・コンプライアンスの厳格な基準を課すことで、フラグメント分析業界に強く影響を与える。FDA、EMA、CLIAなどの機関によるガイドラインは、特に遺伝子診断や法医学アプリケーションにおいて、信頼性が高く検証済みの機器やSTRキットの需要を牽引している。規制要件は開発コストを増加させる一方で、市場信頼性、標準化、およびフラグメント分析ワークフロー全体の品質向上に寄与している。

フラグメント分析業界は主に製品拡充によって牽引されており、各社は最先端のCE装置、高多重STRキット、改良型蛍光色素、最適化されたサンプル前処理試薬を継続的にポートフォリオに追加している。生殖遺伝学、腫瘍学、遺伝性疾患検査、法医学向けの特定用途パネルの導入により、断片分析の応用事例は臨床・研究分野双方で拡大している。エンドユーザーの性能と柔軟性を高めることに加え、新規キットの継続的投入とワークフロー改善は、研究所が現行システムの拡張・アップグレードを促す要因となり、長期的な市場成長を支えている。

メーカーは新たな販売代理店、サービスネットワーク、現地化サポートを構築することで成長性の高い地域へ進出しており、これがフラグメント分析市場の成長を牽引している。アジア、ラテンアメリカ、中東の新興市場は分子診断と法医学に多額の投資を行っており、CE装置とアッセイキットの需要を促進している。こうした取り組みは市場アクセスを拡大し、分析技術の全世界的な普及を促進している。

製品・サービスインサイト

フラグメント分析市場において、試薬・消耗品セグメントは2024年に48.94%という最大の市場シェアを占めた。これは主に、PCRプライマー、蛍光色素、緩衝液、酵素、サイズ標準、電気泳動消耗品など、あらゆるワークフローで継続的に大量供給が必要なためである。STRタイピング、MSI評価、微生物株タイピング、変異スクリーニングにおけるハイスループット断片分析の採用は、サンプル当たりの試薬使用量をさらに増加させ、このセグメントの主導的地位を強化している。

サービスセグメントは予測期間中、最も高いCAGRで成長すると見込まれる。これは、ターンアラウンドタイム、コスト、社内専門知識への依存度を低減するため、遺伝子タイピング、STRプロファイリング、DNA断片サイズ測定が専門ラボへアウトソーシングされるケースが増加しているためである。ハイスループット分析、規制準拠レポート、効果的なワークフロー管理を必要とするバイオ医薬品企業、法科学部門、CRO(受託研究機関)が需要を牽引している。

技術インサイト

キャピラリー電気泳動セグメントは、STR遺伝子型判定、MSI検出、変異解析、微生物タイピングにおけるDNA断片サイズ測定の卓越した精度、再現性、感度により、2024年に42.54%という最大のシェアを占め、断片分析業界をリードした。標準化されたCEベースのキット、強力な規制当局の受容性、下流のシーケンシングワークフローとのシームレスな互換性が、新興代替技術に対する優位性をさらに強化している。

DNAシーケンシングは断片分析市場で最も急成長しているセグメントであり、従来のCEベースの断片サイズ測定を超えた知見の検証・強化を目的としたシーケンシングプラットフォームの利用増加が牽引している。NGS対応ワークフローは、その高い分解能と変異検出深度により、腫瘍学変異プロファイリング、遺伝性疾患検査、微生物株の鑑別、集団遺伝学の分野で普及が進んでいる。多重データ出力、スケーラブルなスループット、コスト効率の高いシーケンシングプロトコルへの需要の高まりが、これらのプロトコルとフラグメント分析パイプラインの統合を推進している。

アプリケーションインサイト

2024年、遺伝子型解析・多型解析セグメントはフラグメント分析業界で最大のシェア(36.26%)を占めた。これは研究・臨床・法医学分野においてSTR、SNP、VNTR、マイクロサテライトを同定するためのフラグメント分析が広く利用されているためである。大規模疾患関連研究、バイオリポジトリスクリーニング、個別化医療を支えるハイスループット遺伝子型解析の需要増により、採用はさらに加速している。このセグメントの優位性は、検証済みアッセイ、自動化対応ワークフロー、CEおよびシーケンシングプラットフォームとの互換性によって維持されている。

分子診断セグメントは、疾患の早期診断、がんプロファイリング、感染症スクリーニング、遺伝子検査におけるDNA断片サイズ測定およびSTR/MSI検出の利用増加に牽引され、断片分析市場で最も急速に成長している。がんや希少疾患の症例増加、精密医療への移行、規制当局承認キットおよび自動化CE/NGSワークフローの普及拡大により、ルーチン診断分野での採用が急速に拡大している。

エンドユース別インサイト

2024年は学術・研究機関セグメントが市場を牽引し、収益シェア38.34%を占めた。高精度、コスト効率、ハイスループットワークフローとの互換性により、CEおよびシーケンシングベースの断片分析は大学や政府研究所で優先的に採用されている。ゲノム学・がん研究への資金増加と、学術界とバイオテクノロジー企業間の連携が、同セグメントの優位性をさらに強化している。

病院・診断検査室セグメントは、がん診断、遺伝性疾患検査、感染症遺伝子型判定、出生前スクリーニングにおけるフラグメント分析の利用拡大を背景に、2025年から2033年にかけて最も高いCAGRで成長すると予測される。精密医療と早期発見への注目の高まり、自動化CEおよびシーケンシングベースのワークフローと規制承認済みキットの普及拡大が、日常的な臨床利用を加速させている。途上地域における償還制度の改善と分子診断の拡大が、さらなる急速な成長を支える見込みである。

地域別インサイト

北米は2024年にフラグメント分析市場を支配し、41.91%という最大の収益シェアを占めた。これは主に、臨床遺伝学、法医学、学術研究における本技術の強力な採用によるものである。同地域は先進的な医療システム、遺伝子検査に対する高い認知度、精密医療への多額の投資を誇っている。CEシステムの早期導入と高度なSTR/マイクロサテライト解析ワークフローが市場浸透を加速させた。バイオテック、法医学、ゲノム研究機関間の連携が市場の革新と技術アップグレードを推進している。

米国断片分析市場の動向

米国断片分析産業は、遺伝子診断、法医学、生殖遺伝学アプリケーションへの需要増加に牽引され、着実な成長を遂げている。刑事捜査におけるSTRプロファイリングの活用拡大に加え、新生児スクリーニングや遺伝性疾患検査プログラムの拡充がその普及を後押ししている。

欧州における断片分析市場の動向

欧州の断片分析産業は、強固な規制枠組み、充実した法科学ネットワーク、ゲノミクス分野へのEU資金増加を背景に、着実な成長が見込まれる。各国の法科学プログラム、バイオバンキングの取り組み、臨床遺伝学センターが導入をさらに支援している。

英国におけるフラグメント分析市場は、Genomics EnglandやUK Biobankといった主要イニシアチブや堅牢な遺伝子検査プログラムの実施により成長が見込まれる。分子診断と法科学の近代化に対する政府支援が国内市場の需要を押し上げている。

ドイツのフラグメント分析市場は、バイオテクノロジーと先進的分子検査を促進する政府プログラムの恩恵を受けており、これが導入を牽引している。がん遺伝学、生殖検査、法科学分野では、研究所がCEシステムをアップグレードし、高多重PCRキットを採用している。

アジア太平洋地域におけるフラグメント分析市場の動向

アジア太平洋地域のフラグメント分析産業は、遺伝子診断需要の増加、法科学インフラの拡充、ゲノム研究への投資拡大を背景に、2025年から2033年にかけて11.15%という最速のCAGR(年平均成長率)を記録すると予測される。遺伝性疾患への認識の高まり、遺伝性疾患の高い有病率、体外受精(IVF)および出生前検査センターの急速な拡大が、さらなる市場成長を促進している。

中国のフラグメント分析市場は、「健康中国2030」などのイニシアチブのもと、ゲノミクス、法医学、精密医療への多額の投資に牽引され、主要市場となりつつある。同国ではSTRプロファイリング、出生前検査、腫瘍学遺伝子型解析が急速に拡大しており、これが市場成長を支えている。

日本の断片分析市場は、先進的な医療インフラ、精密医療の高い普及率、生殖遺伝学における断片分析の応用拡大により、堅調な成長が見込まれる。高齢化社会の進展とがん発生率の上昇が、正確な断片分析の需要を牽引している。

中東・アフリカ(MEA)断片分析市場動向

中東・アフリカの断片分析産業は、遺伝子診断需要の増加、法科学の近代化、バイオテクノロジー能力の強化により着実な成長が見込まれる。遺伝性疾患の増加と政府主導の医療近代化プログラムが導入を促進している。

クウェートの断片分析市場は先進的ゲノム技術の導入初期段階にあるが、医療近代化と研究への投資拡大により高い潜在性を示している。

主要フラグメント分析企業の動向

フラグメント分析市場は、堅牢な製品ポートフォリオ、戦略的提携、研究開発への継続的投資を活用する複数の確立企業によって主導されている。サーモフィッシャーサイエンティフィック、ダナハー、アジレント・テクノロジーズなどの企業は、先進的なキャピラリー電気泳動システム、サンガーシーケンシングプラットフォーム、包括的なフラグメント分析ソリューションを通じて、大きな市場シェアを維持している。

新興企業や専門企業(ニマジェン、ジェネティカ・サイエンス、プロメガ・コーポレーション、LGC、ユーロフィンズ・ジェノミクス、MCLAB、ソフトジェネティクスなど)は、革新的な試薬、ソフトウェアツール、遺伝子型解析、STR解析、次世代シーケンシング支援フラグメントワークフロー向けのカスタマイズサービスを提供することで事業基盤を拡大している。科学的革新と顧客中心のソリューションを成功裏に融合させる企業は、この急速に進化する市場において持続的な価値を推進し、リーダーシップを維持する好位置にある。

主要フラグメント分析企業:

以下はフラグメント分析市場における主要企業である。これらの企業は総じて最大の市場シェアを保持し、業界の動向を主導している。

- Thermo Fisher Scientific, Inc.

- Danaher

- Agilent Technologies

- NimaGen

- Genetika Science

- Promega Corporation

- LGC

- Eurofins Genomics

- MCLAB

- SoftGenetics

最近の動向

- 2024年12月、英国においてLGCはDiaMexを買収し、診断・ゲノミクス分野のポートフォリオを強化。Optitrol品質管理製品へのアクセス拡大と、グローバルなコアラボ顧客向けの製品選択肢拡充を図った。

- 2024年9月、米国プロメガ社は法科学DNA分析向けに新規低スタッターポリメラーゼを開発。STR断片分析の精度向上と、今後発売予定の8色STRキットへの統合を可能にした。

- 2023年9月、ニマジェン社はニッチビジョン社と提携し、法科学研究所向けに「湿式から乾式へのDNAシーケンシング」と「断片分析」を統合したワークフローを提供。複雑な混合サンプルの解釈能力を強化した。

- 2022年3月、インドにおいてサーモフィッシャーサイエンティフィックはSeqStudio Flexシリーズ遺伝子解析装置を発売。ゲノム研究向けにスループット向上、ワークフロー効率化、遠隔接続機能を備え、サンガーシーケンシングと断片解析能力を強化した。

グローバル断片分析市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける収益成長予測と最新トレンド分析を提供します。Grand View Researchは、製品・サービス、技術、用途、エンドユース、地域に基づいてグローバル断片分析市場レポートをセグメント化しています:

- 製品・サービス範囲見通し(収益、百万米ドル、2021年~2033年)

- 機器

- 試薬・消耗品

- PCRマスターミックス

- 蛍光色素および標識

- DNAサイズ標準およびラダー

- キャピラリーアレイ

- その他

- サービス

- 技術範囲見通し(収益、百万米ドル、2021年~2033年)

- キャピラリー電気泳動

- ポリメラーゼ連鎖反応(PCR)

- DNAシーケンシング

- その他

- 用途別展望(収益、百万米ドル、2021年~2033年)

- 遺伝子型解析および多型解析

- SNPおよびインデル遺伝子型解析

- マイクロサテライト/STR/VNTR解析

- その他

- 分子診断

- 法医学・親子鑑定

- 農業・動物ゲノミクス

- その他

- 遺伝子型解析および多型解析

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 学術・研究機関

- 病院・診断検査室

- バイオテクノロジー・製薬企業

- その他

- 地域別 見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- タイ

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1. セグメント定義

1.1.1.1. 製品・サービス

1.1.1.2. 技術

1.1.1.3. 用途

1.1.1.4. 最終用途

1.2. 地域範囲

1.3. 推定値と予測期間

1.4. 目的

1.4.1. 目的1

1.4.2. 目的2

1.4.3. 目的3

1.5. 調査方法論

1.6. 情報調達

1.6.1. 購入データベース

1.6.2. GVR社内データベース

1.6.3. 二次情報源

1.6.4. 一次調査

1.7. 情報またはデータ分析:

1.7.1. データ分析モデル

1.8. 市場構築と検証

1.9. モデル詳細

1.9.1. 商品フロー分析

1.10. 二次情報源リスト

1.11. 略語一覧

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章 市場変数と動向

3.1. 市場系統展望

3.1.1. 親市場展望

3.1.2. 関連/補助市場展望

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.1.1. 迅速かつ信頼性の高いSTRプロファイリングに対する法医学的需要の増加

3.2.1.2. 反復拡張性疾患検査における臨床利用の増加

3.2.1.3. コスト効率的な遺伝子型解析法に対する学術的ニーズの高まり

3.2.2. 市場抑制要因分析

3.2.2.1. NGSへの移行によるキャピラリー電気泳動への依存度低下

3.2.2.2. 処理能力の限界による大規模研究への適用制限

3.3. 業界分析ツール

3.3.1. ポーターの5つの力分析

3.3.2. PESTEL分析

第4章 製品・サービス事業分析

4.1. 製品・サービスセグメントダッシュボード

4.2. フラグメント分析市場:製品・サービス動向分析

4.3. 機器

4.3.1. 機器市場、2021年~2033年(百万米ドル)

4.4. 試薬・消耗品

4.4.1. 試薬・消耗品市場、2021年~2033年(百万米ドル)

4.4.2. PCRマスターミックス

4.4.2.1. PCRマスターミックス市場、2021年~2033年(百万米ドル)

4.4.3. 蛍光色素および標識

4.4.3.1. 蛍光色素および標識市場、2021年~2033年(百万米ドル)

4.4.4. DNAサイズ標準およびラダー

4.4.4.1. DNAサイズ標準およびラダー市場、2021年~2033年(百万米ドル)

4.4.5. キャピラリーアレイ

4.4.5.1. キャピラリーアレイ市場、2021年~2033年(百万米ドル)

4.4.6. その他

4.4.6.1. その他市場、2021年~2033年(百万米ドル)

4.5. サービス

4.5.1. サービス市場、2021年~2033年 (百万米ドル)

第5章 技術ビジネス分析

5.1. 技術セグメントダッシュボード

5.2. フラグメント分析市場:技術動向分析

5.3. キャピラリー電気泳動

5.3.1. キャピラリー電気泳動市場、2021年~2033年(百万米ドル)

5.4. ポリメラーゼ連鎖反応

5.4.1. ポリメラーゼ連鎖反応市場、2021年~2033年(百万米ドル)

5.5. DNAシーケンシング

5.5.1. DNAシーケンシング市場、2021年~2033年(百万米ドル)

5.6. その他

5.6.1. その他市場、2021年~2033年(百万米ドル)

第6章 アプリケーション事業分析

6.1. アプリケーションセグメントダッシュボード

6.2. フラグメント分析市場:アプリケーション動向分析

6.3. ジェノタイピング及び多型解析

6.3.1. ジェノタイピング及び多型解析市場、2021年~2033年(百万米ドル)

6.3.2. SNP及びインデルジェノタイピング

6.3.2.1. SNP及びインデルジェノタイピング市場、2021年~2033年(百万米ドル)

6.3.3. マイクロサテライト/STR/VNTR分析市場、2021年~2033年(百万米ドル)

6.3.3.1. マイクロサテライト/STR/VNTR解析

6.3.4. その他

6.3.4.1. その他市場、2021年~2033年(百万米ドル)

6.4. 分子診断

6.4.1. 分子診断市場、2021年~2033年(百万米ドル)

6.5. 法医学・親子鑑定

6.5.1. 法医学・親子鑑定市場、2021年~2033年(百万米ドル)

6.6. 農業・動物ゲノミクス

6.6.1. 農業・動物ゲノミクス市場、2021年~2033年(百万米ドル)

6.7. その他

6.7.1. その他市場、2021年~2033年(百万米ドル)

第7章 エンドユース別ビジネス分析

7.1. エンドユースセグメントダッシュボード

7.2. 市場断片分析:エンドユース動向分析

7.3. 学術・研究機関

7.3.1. 学術・研究機関市場、2021年~2033年 (百万米ドル)

7.4. 病院・診断検査室

7.4.1. 病院・診断検査室市場、2021年~2033年 (百万米ドル)

7.5. バイオテクノロジー・製薬企業

7.5.1. バイオテクノロジー・製薬企業市場、2021年~2033年 (百万米ドル)

7.6. その他

7.6.1. その他市場、2021年~2033年(百万米ドル)

第8章 地域別事業分析

8.1. フラグメント分析 地域別市場シェア、2024年及び2033年

8.2. 北米

8.2.1. 北米フラグメント分析市場、2021年~2033年(百万米ドル)

8.2.2. 米国

8.2.2.1. 主要国の動向

8.2.2.2. 規制の枠組み

8.2.2.3. 競争状況

8.2.2.4. 対象疾患の有病率

8.2.2.5. 米国フラグメント分析市場、2021年~2033年 (百万米ドル)

8.2.3. カナダ

8.2.3.1. 主要国の動向

8.2.3.2. 規制枠組み

8.2.3.3. 競争状況

8.2.3.4. 対象疾患の有病率

8.2.3.5. カナダにおけるフラグメント分析市場、2021年~2033年 (百万米ドル)

8.2.4. メキシコ

8.2.4.1. 主要国動向

8.2.4.2. 規制枠組み

8.2.4.3. 競争状況

8.2.4.4. 対象疾患の有病率

8.2.4.5. メキシコ フラグメント分析市場、2021年~2033年 (百万米ドル)

8.3. ヨーロッパ

8.3.1. 欧州フラグメント分析市場、2021年~2033年(百万米ドル)

8.3.2. 英国

8.3.2.1. 主要国の動向

8.3.2.2. 規制の枠組み

8.3.2.3. 競争環境

8.3.2.4. 対象疾患の有病率

8.3.2.5. 英国フラグメント分析市場、2021年~2033年(百万米ドル)

8.3.3. ドイツ

8.3.3.1. 主要国の動向

8.3.3.2. 規制枠組み

8.3.3.3. 競争状況

8.3.3.4. 対象疾患の有病率

8.3.3.5. ドイツ フラグメント分析市場、2021年~2033年(百万米ドル)

8.3.4. フランス

8.3.4.1. 主要国の動向

8.3.4.2. 規制枠組み

8.3.4.3. 競争状況

8.3.4.4. 対象疾患の有病率

8.3.4.5. フランスにおけるフラグメント分析市場、2021年~2033年(百万米ドル)

8.3.5. イタリア

8.3.5.1. 主要な国別動向

8.3.5.2. 規制枠組み

8.3.5.3. 競争状況

8.3.5.4. 対象疾患の有病率

8.3.5.5. イタリア フラグメント分析市場、2021年~2033年(百万米ドル)

8.3.6. スペイン

8.3.6.1. 主要な国別動向

8.3.6.2. 規制枠組み

8.3.6.3. 競争状況

8.3.6.4. 対象疾患の有病率

8.3.6.5. スペインのフラグメント分析市場、2021年~2033年(百万米ドル)

8.3.7. デンマーク

8.3.7.1. 主要な国別動向

8.3.7.2. 規制枠組み

8.3.7.3. 競争状況

8.3.7.4. 対象疾患の有病率

8.3.7.5. デンマークのフラグメント分析市場、2021年~2033年(百万米ドル)

8.3.8. スウェーデン

8.3.8.1. 主要な国別動向

8.3.8.2. 規制枠組み

8.3.8.3. 競争環境

8.3.8.4. 対象疾患の有病率

8.3.8.5. スウェーデン フラグメント分析市場、2021年~2033年(百万米ドル)

8.3.9. ノルウェー

8.3.9.1. 主要国の動向

8.3.9.2. 規制枠組み

8.3.9.3. 競争状況

8.3.9.4. 対象疾患の有病率

8.3.9.5. ノルウェーのフラグメント分析市場、2021年~2033年(百万米ドル)

8.4. アジア太平洋

8.4.1. アジア太平洋地域のフラグメント分析市場、2021年~2033年(百万米ドル)

8.4.2. 日本

8.4.2.1. 主要国の動向

8.4.2.2. 規制枠組み

8.4.2.3. 競争状況

8.4.2.4. 対象疾患の有病率

8.4.2.5. 日本のフラグメント分析市場、2021年~2033年(百万米ドル)

8.4.3. 中国

8.4.3.1. 主要国の動向

8.4.3.2. 規制の枠組み

8.4.3.3. 競争状況

8.4.3.4. 対象疾患の有病率

8.4.3.5. 中国のフラグメント分析市場、2021年~2033年(百万米ドル)

8.4.4. インド

8.4.4.1. 主要国の動向

8.4.4.2. 規制枠組み

8.4.4.3. 競争状況

8.4.4.4. 対象疾患の有病率

8.4.4.5. インドのフラグメント分析市場、2021年~2033年(百万米ドル)

8.4.5. オーストラリア

8.4.5.1. 主要国の動向

8.4.5.2. 規制の枠組み

8.4.5.3. 競争環境

8.4.5.4. 対象疾患の有病率

8.4.5.5. オーストラリアのフラグメント分析市場、2021年~2033年(百万米ドル)

8.4.6. タイ

8.4.6.1. 主要国の動向

8.4.6.2. 規制枠組み

8.4.6.3. 競争状況

8.4.6.4. 対象疾患の有病率

8.4.6.5. タイのフラグメント分析市場、2021年~2033年(百万米ドル)

8.4.7. 韓国

8.4.7.1. 主要な国別動向

8.4.7.2. 規制枠組み

8.4.7.3. 競争環境

8.4.7.4. 対象疾患の有病率

8.4.7.5. 韓国フラグメント分析市場、2021年~2033年(百万米ドル)

8.5. ラテンアメリカ

8.5.1. ラテンアメリカフラグメント分析市場、2021年~2033年(百万米ドル)

8.5.2. ブラジル

8.5.2.1. 主要国の動向

8.5.2.2. 規制枠組み

8.5.2.3. 競争状況

8.5.2.4. 対象疾患の有病率

8.5.2.5. ブラジルにおけるフラグメント分析市場、2021年~2033年(百万米ドル)

8.5.3. アルゼンチン

8.5.3.1. 主要国の動向

8.5.3.2. 規制の枠組み

8.5.3.3. 競争状況

8.5.3.4. 対象疾患の有病率

8.5.3.5. アルゼンチン フラグメント分析市場、2021年~2033年(百万米ドル)

8.6. 中東・アフリカ(MEA)

8.6.1. MEA フラグメント分析市場、2021年~2033年(百万米ドル)

8.6.2. 南アフリカ

8.6.2.1. 主要国の動向

8.6.2.2. 規制の枠組み

8.6.2.3. 競争状況

8.6.2.4. 対象疾患の有病率

8.6.2.5. 南アフリカのフラグメント分析市場、2021年~2033年(百万米ドル)

8.6.3. サウジアラビア

8.6.3.1. 主要国の動向

8.6.3.2. 規制枠組み

8.6.3.3. 競争環境

8.6.3.4. 対象疾患の有病率

8.6.3.5. サウジアラビア フラグメント分析市場、2021年~2033年(百万米ドル)

8.6.4. アラブ首長国連邦

8.6.4.1. 主要国の動向

8.6.4.2. 規制枠組み

8.6.4.3. 競争状況

8.6.4.4. 対象疾患の有病率

8.6.4.5. UAE フラグメント分析市場、2021年~2033年(百万米ドル)

8.6.5. クウェート

8.6.5.1. 主要国の動向

8.6.5.2. 規制枠組み

8.6.5.3. 競争状況

8.6.5.4. 対象疾患の有病率

8.6.5.5. クウェートにおけるフラグメント分析市場、2021年~2033年(百万米ドル)

第9章 競争環境

9.1. 企業分類

9.2. 戦略マッピング

9.3. 企業市場ポジション分析、2024年

9.4. 企業プロファイル/リスト

9.4.1. サーモフィッシャーサイエンティフィック

9.4.1.1. 概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーキング

9.4.1.4. 戦略的イニシアチブ

9.4.2. ダナハー

9.4.2.1. 概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーキング

9.4.2.4. 戦略的取り組み

9.4.3. アジレント・テクノロジーズ

9.4.3.1. 概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 戦略的取り組み

9.4.4. NimaGen

9.4.4.1. 概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 戦略的取り組み

9.4.5. Genetika Science

9.4.5.1. 概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 戦略的取り組み

9.4.6. Promega Corporation

9.4.6.1. 概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーキング

9.4.6.4. 戦略的取り組み

9.4.7. LGC

9.4.7.1. 概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーキング

9.4.7.4. 戦略的取り組み

9.4.8. ユーロフィンズ・ジェノミクス

9.4.8.1. 概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーキング

9.4.8.4. 戦略的取り組み

9.4.9. MCLAB

9.4.9.1. 概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーキング

9.4.9.4. 戦略的イニシアチブ

9.4.10. SoftGenetics

9.4.10.1. 概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーキング

9.4.10.4. 戦略的イニシアチブ

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 規制枠組み

表4 グローバルフラグメント分析市場、製品・サービス別、2021年~2033年 (百万米ドル)

表5 グローバルフラグメント分析市場、技術別、2021年~2033年 (百万米ドル)

表6 グローバルフラグメント分析市場、用途別、2021年~2033年 (百万米ドル)

表7 グローバルフラグメント分析市場、最終用途別、2021年~2033年 (百万米ドル)

表8 地域別グローバルフラグメント分析市場、2021年~2033年(百万米ドル)

表9 国別北米フラグメント分析市場、2021年~2033年(百万米ドル)

表10 製品・サービス別北米フラグメント分析市場、2021年~2033年(百万米ドル)

表11 北米フラグメント分析市場、技術別、2021年~2033年(百万米ドル)

表12 北米フラグメント分析市場、用途別、2021年~2033年(百万米ドル)

表13 北米フラグメント分析市場、最終用途別、2021年~2033年(百万米ドル)

表 14 米国フラグメント分析市場、製品・サービス別、2021年~2033年(百万米ドル)

表 15 米国フラグメント分析市場、技術別、2021年~2033年(百万米ドル)

表 16 米国フラグメント分析市場、用途別、2021年~2033年 (百万米ドル)

表17 米国フラグメント分析市場、エンドユース別、2021年~2033年(百万米ドル)

表18 カナダフラグメント分析市場、製品・サービス別、2021年~2033年(百万米ドル)

表19 カナダ フラグメント分析市場、技術別、2021年~2033年(百万米ドル)

表20 カナダ フラグメント分析市場、用途別、2021年~2033年(百万米ドル)

表21 カナダ フラグメント分析市場、最終用途別、2021年~2033年(百万米ドル)

表22 メキシコ フラグメント分析市場、製品・サービス別、2021年~2033年(百万米ドル)

表23 メキシコ フラグメント分析市場、技術別、2021年~2033年(百万米ドル)

表24 メキシコ フラグメント分析市場、用途別、2021年~2033年(百万米ドル)

表25 メキシコ フラグメント分析市場、最終用途別、2021年~2033年(百万米ドル)

表 26 欧州フラグメント分析市場、国別、2021年~2033年(百万米ドル)

表 27 欧州フラグメント分析市場、製品・サービス別、2021年~2033年 (百万米ドル)

表28 欧州フラグメント分析市場、技術別、2021年~2033年(百万米ドル)

表29 欧州フラグメント分析市場、用途別、2021年~2033年(百万米ドル)

表30 欧州フラグメント分析市場、最終用途別、2021年~2033年(百万米ドル)

表31 イギリス フラグメント分析市場、製品・サービス別、2021年~2033年(百万米ドル)

表32 イギリス フラグメント分析市場、技術別、2021年~2033年(百万米ドル)

表33 イギリス フラグメント分析市場、用途別、2021年~2033年(百万米ドル)

表34 イギリス フラグメント分析市場、最終用途別、2021年~2033年(百万米ドル) ,

表35 ドイツ フラグメント分析市場、製品・サービス別、2021年~2033年(百万米ドル)

表36 ドイツ フラグメント分析市場、技術別、2021年~2033年(百万米ドル)

表37 ドイツ フラグメント分析市場、用途別、2021年~2033年 (百万米ドル)

表38 ドイツ フラグメント分析市場、最終用途別、2021年~2033年(百万米ドル)

表39 フランス フラグメント分析市場、製品・サービス別、2021年~2033年(百万米ドル)

表40 フランス フラグメント分析市場、技術別、2021年~2033年 (百万米ドル)

表41 フランス フラグメント分析市場、用途別、2021年~2033年 (百万米ドル)

表42 フランス フラグメント分析市場、最終用途別、2021年~2033年 (百万米ドル)

表43 スペイン フラグメント分析市場、製品・サービス別、2021年~2033年 (百万米ドル)

表44 スペイン フラグメント分析市場、技術別、2021年~2033年(百万米ドル)

表45 スペイン フラグメント分析市場、用途別、2021年~2033年(百万米ドル)

表 46 スペインのフラグメント分析市場、最終用途別、2021年~2033年(百万米ドル)

表 47 イタリアのフラグメント分析市場、製品およびサービス別、2021年~2033年(百万米ドル)

表 48 イタリアのフラグメント分析市場、技術別、2021年~2033年 (百万米ドル)

表49 イタリア フラグメント分析市場、用途別、2021年~2033年(百万米ドル)

表50 イタリア フラグメント分析市場、最終用途別、2021年~2033年(百万米ドル)

表51 デンマーク フラグメント分析市場、製品・サービス別、2021年~2033年(百万米ドル)

表52 デンマークのフラグメント分析市場、技術別、2021年~2033年(百万米ドル)

表53 デンマークのフラグメント分析市場、用途別、2021年~2033年(百万米ドル)

表54 デンマーク フラグメント分析市場、最終用途別、2021年~2033年(百万米ドル)

表55 ノルウェー フラグメント分析市場、製品・サービス別、2021年~2033年(百万米ドル)

表56 ノルウェー フラグメント分析市場、技術別、2021年~2033年(百万米ドル)

表 57 ノルウェーのフラグメント分析市場、用途別、2021年~2033年(百万米ドル)

表 58 ノルウェーのフラグメント分析市場、最終用途別、2021年~2033年 (百万米ドル)

表59 スウェーデン フラグメント分析市場、製品・サービス別、2021年~2033年 (百万米ドル)

表60 スウェーデン フラグメント分析市場、技術別、2021年~2033年 (百万米ドル)

表61 スウェーデン フラグメント分析市場、用途別、2021年~2033年 (百万米ドル)

表62 スウェーデン フラグメント分析市場、最終用途別、2021年~2033年 (百万米ドル)

表63 アジア太平洋 フラグメント分析市場、国別、2021年~2033年 (百万米ドル)

表64 アジア太平洋地域フラグメント分析市場、製品・サービス別、2021年~2033年(百万米ドル)

表65 アジア太平洋地域フラグメント分析市場、技術別、2021年~2033年(百万米ドル)

表66 アジア太平洋地域フラグメント分析市場、用途別、2021年~2033年(百万米ドル)

表 67 アジア太平洋地域フラグメント分析市場、最終用途別、2021年~2033年(百万米ドル)

表 68 中国フラグメント分析市場、製品およびサービス別、2021年~2033年(百万米ドル)

表 69 中国フラグメント分析市場、技術別、2021年~2033年 (百万米ドル)

表70 中国フラグメント分析市場、用途別、2021年~2033年(百万米ドル)

表71 中国フラグメント分析市場、最終用途別、2021年~2033年(百万米ドル)

表72 日本フラグメント分析市場、製品・サービス別、2021年~2033年(百万米ドル)

表73 日本のフラグメント分析市場、技術別、2021年~2033年(百万米ドル)

表74 日本のフラグメント分析市場、用途別、2021年~2033年(百万米ドル)

表75 日本のフラグメント分析市場、 最終用途別、2021年~2033年(百万米ドル)

表76 インドのフラグメント分析市場、製品・サービス別、2021年~2033年(百万米ドル)

表77 インドのフラグメント分析市場、技術別、2021年~2033年(百万米ドル)

表78 インドのフラグメント分析市場、用途別、2021年 – 2033年(百万米ドル)

表79 インド フラグメント分析市場、最終用途別、2021年~2033年(百万米ドル)

表80 韓国 フラグメント分析市場、製品・サービス別、2021年~2033年(百万米ドル)

表81 韓国フラグメント分析市場、技術別、2021年~2033年(百万米ドル)

表82 韓国フラグメント分析市場、用途別、2021年~2033年(百万米ドル)

表83 韓国フラグメント分析市場、最終用途別、2021年~2033年(百万米ドル)

表84 オーストラリア フラグメント分析市場、製品・サービス別、2021年~2033年(百万米ドル)

表85 オーストラリア フラグメント分析市場、技術別、2021年~2033年(百万米ドル)

表86 オーストラリア フラグメント分析市場、用途別、2021年~2033年(百万米ドル)

表 87 オーストラリアのフラグメント分析市場、最終用途別、2021年~2033年(百万米ドル)

表 88 タイのフラグメント分析市場、製品およびサービス別、2021年~2033年 (百万米ドル)

表89 タイ フラグメント分析市場、技術別、2021年~2033年 (百万米ドル)

表90 タイ フラグメント分析市場、用途別、2021年~2033年 (百万米ドル)

表91 タイ フラグメント分析市場、最終用途別、2021年~2033年 (百万米ドル)

表92 ラテンアメリカ フラグメント分析市場、国別、2021年~2033年 (百万米ドル)

表93 ラテンアメリカ フラグメント分析市場、製品・サービス別、2021年~2033年 (百万米ドル)

表94 ラテンアメリカ フラグメント分析市場、技術別、2021年~2033年(百万米ドル)

表95 ラテンアメリカ フラグメント分析市場、用途別、2021年~2033年(百万米ドル)

表96 ラテンアメリカ フラグメント分析市場、最終用途別、2021年~2033年(百万米ドル) ,

表97 ブラジル フラグメント分析市場、製品・サービス別、2021年~2033年(百万米ドル)

表98 ブラジル フラグメント分析市場、技術別、2021年~2033年(百万米ドル)

表99 ブラジル断片分析市場、用途別、2021年~2033年(百万米ドル)

表100 ブラジル断片分析市場、最終用途別、2021年~2033年 (百万米ドル)

表101 アルゼンチン フラグメント分析市場、製品・サービス別、2021年~2033年 (百万米ドル)

表102 アルゼンチン フラグメント分析市場、技術別、2021年~2033年 (百万米ドル)

表103 アルゼンチン フラグメント分析市場、用途別、2021年~2033年 (百万米ドル)

表104 アルゼンチン フラグメント分析市場、最終用途別、2021年~2033年 (百万米ドル)

表105 MEA フラグメント分析市場、国別、2021年~2033年 (百万米ドル)

表106 MEAフラグメント分析市場、製品・サービス別、2021年~2033年(百万米ドル)

表107 MEAフラグメント分析市場、技術別、2021年~2033年(百万米ドル)

表108 MEAフラグメント分析市場、用途別、2021年~2033年 (百万米ドル)

表109 MEAフラグメント分析市場、最終用途別、2021年~2033年 (百万米ドル)

表110 南アフリカフラグメント分析市場、製品・サービス別、2021年~2033年 (百万米ドル)

表111 南アフリカフラグメント分析市場、技術別、2021年~2033年 (百万米ドル)

表112 南アフリカ フラグメント分析市場、用途別、2021年~2033年 (百万米ドル)

表113 南アフリカ フラグメント分析市場、最終用途別、2021年~2033年 (百万米ドル)

表114 UAE フラグメント分析市場、製品・サービス別、2021年~2033年 (百万米ドル)

表115 アラブ首長国連邦(UAE)フラグメント分析市場、技術別、2021年~2033年(百万米ドル)

表116 アラブ首長国連邦(UAE)フラグメント分析市場、用途別、2021年~2033年(百万米ドル)

表117 アラブ首長国連邦(UAE)フラグメント分析市場、最終用途別、2021年~2033年(百万米ドル)

表118 サウジアラビア フラグメント分析市場、製品・サービス別、2021年~2033年(百万米ドル)

表119 サウジアラビア フラグメント分析市場、技術別、2021年~2033年(百万米ドル)

表 120 サウジアラビアのフラグメント分析市場、用途別、2021年~2033年(百万米ドル)

表 121 サウジアラビアのフラグメント分析市場、最終用途別、2021年~2033年(百万米ドル)

表 122 クウェートのフラグメント分析市場、製品およびサービス別、2021年~2033年 (百万米ドル)

表123 クウェート断片分析市場、技術別、2021年~2033年 (百万米ドル)

表124 クウェート断片分析市場、用途別、2021年~2033年 (百万米ドル)

表125 クウェート断片分析市場、最終用途別、2021年~2033年 (百万米ドル)

図表一覧

図1 フラグメント分析市場のセグメンテーション

図2 データ分析モデル

図3 市場策定と検証

図4 データ検証と公開

図5 市場調査プロセス

図6 情報調達

図7 一次調査

図8 バリューチェーンに基づく規模測定と予測

図9 市場シェア評価のためのQFDモデリング

図10 市場策定と検証

図11 商品フロー分析

図12 市場見通し

図13 セグメント概要

図14 競争環境概要

図15 市場動向と展望

図16 PESTEL分析

図17 ポーターの5つの力分析

図18 フラグメント分析市場:製品・サービス展望と主要ポイント

図19 フラグメント分析市場:製品・サービス動向分析

図20 機器、2021年~2033年(百万米ドル)

図21 試薬・消耗品、2021年~2033年(百万米ドル)

図22 PCRマスターミックス、2021年~2033年(百万米ドル)

図23 蛍光色素およびラベル、2021年~2033年(百万米ドル)

図24 DNAサイズ標準およびラダー、2021年~2033年(百万米ドル)

図25 キャピラリーアレイ、2021年~2033年 (百万米ドル)

図26 その他、2021年~2033年 (百万米ドル)

図27 サービス、2021年~2033年 (百万米ドル)

図28 フラグメント分析市場:技術展望と主要なポイント

図29 フラグメント分析市場:技術動向分析

図30 キャピラリー電気泳動、2021年~2033年 (百万米ドル)

図31 ポリメラーゼ連鎖反応、2021年~2033年 (百万米ドル)

図32 DNAシーケンシング、2021年~2033年 (百万米ドル)

図33 その他、2021年~2033年 (百万米ドル)

図34 断片分析市場:アプリケーション展望の主なポイント

図35 フラグメント分析市場:アプリケーション動向分析

図36 ジェノタイピングおよびポリモーフィズム分析、2021年~2033年(百万米ドル)

図37 SNPおよびインデルジェノタイピング、2021年~2033年(百万米ドル)

図38 マイクロサテライト/STR/VNTR分析、2021年~2033年(百万米ドル)

図39 その他、2021年~2033年(百万米ドル)

図40 分子診断、2021年~2033年(百万米ドル)

図41 法医学・親子鑑定、2021年~2033年(百万米ドル)

図42 農業・動物ゲノミクス、2021年~2033年(百万米ドル)

図43 その他、2021年~2033年(百万米ドル)

図44 フラグメント分析市場: エンドユース見通し 主要ポイント

図45 フラグメント分析市場:エンドユース動向分析

図46 学術・研究機関、2021年~2033年(百万米ドル)

図47 病院・診断検査室、2021年~2033年(百万米ドル)

図48 バイオテクノロジー・製薬企業、2021年~2033年(百万米ドル)

図49 その他、2021年~2033年(百万米ドル)

図50 地域別展望

図51 地域別市場:主要ポイント

図52 北米フラグメント分析市場規模予測(2021-2033年、百万米ドル)

図53 主要国動向

図54 米国フラグメント分析市場規模予測(2021-2033年、百万米ドル)

図55 主要国の動向

図56 カナダのフラグメント分析市場規模予測(2021年~2033年、百万米ドル)

図57 主要国の動向

図58 メキシコのフラグメント分析市場規模予測(2021年~2033年、百万米ドル)

図59 欧州フラグメント分析市場規模予測(2021-2033年、百万米ドル)

図60 主要国動向

図61 ドイツのフラグメント分析市場規模予測(2021-2033年、百万米ドル)

図62 主要国の動向

図63 英国のフラグメント分析市場規模予測(2021-2033年、百万米ドル)

図64 主要国の動向

図65 フランスにおけるフラグメント分析市場の推定値と予測、2021年~2033年(百万米ドル)

図66 主要国の動向

図 67 イタリアのフラグメント分析市場規模予測(2021年~2033年、百万米ドル)

図 68 主要国の動向

図 69 スペインのフラグメント分析市場規模予測(2021年~2033年、百万米ドル)

図 70 主要国の動向

図 71 デンマークのフラグメント分析市場推定値と予測、2021年~2033年(百万米ドル)

図72 主要国の動向

図73 スウェーデンにおけるフラグメント分析市場の推定値と予測、2021年~2033年(百万米ドル)

図74 主要国の動向

図75 ノルウェーにおけるフラグメント分析市場の推定値と予測、2021年~2033年(百万米ドル)

図 76 アジア太平洋地域のフラグメント分析市場規模予測(2021年~2033年、百万米ドル)

図 77 主要国の動向

図 78 日本のフラグメント分析市場規模予測(2021年~2033年、百万米ドル)

図79 主要国の動向

図80 中国のフラグメント分析市場規模予測(2021-2033年、百万米ドル)

図81 主要国の動向

図82 インドのフラグメント分析市場規模予測(2021-2033年、百万米ドル)

図83 主要国の動向

図84 オーストラリアのフラグメント分析市場規模予測(2021年~2033年、百万米ドル)

図85 主要国の動向

図86 タイのフラグメント分析市場規模予測(2021年~2033年、百万米ドル)

図87 主要国の動向

図88 韓国のフラグメント分析市場規模予測(2021-2033年、百万米ドル)

図89 ラテンアメリカのフラグメント分析市場規模予測(2021-2033年、百万米ドル)

図90 主要国の動向

図91 ブラジルにおけるフラグメント分析市場の推定値と予測、2021年~2033年(百万米ドル)

図92 主要国の動向

図93 アルゼンチンにおけるフラグメント分析市場の推定値と予測、2021年~2033年(百万米ドル)

図94 中東・アフリカ(MEA)におけるフラグメント分析市場の推定値と予測、2021年~2033年 (百万米ドル)

図95 主要国の動向

図96 南アフリカ フラグメント分析市場 推定値と予測、2021年~2033年(百万米ドル)

図97 主要国の動向

図98 サウジアラビア フラグメント分析市場 推定値と予測、2021年~2033年(百万米ドル)

図 99 主要国の動向

図100 アラブ首長国連邦(UAE)のフラグメント分析市場規模予測(2021年~2033年)(百万米ドル)

図101 主要国の動向

図102 クウェートのフラグメント分析市場規模予測(2021年~2033年)(百万米ドル)

| ※参考情報 フラグメント分析は、分子や化合物を構成する小さな部分、つまりフラグメントを解析する手法です。この分野は、主に化学、材料科学、生物学などで幅広く利用されています。フラグメントは、特に化合物の物理的および化学的性質を理解するための重要な役割を果たします。フラグメント分析によって、分子の挙動や反応性をより深く理解できるため、新しい材料や医薬品の開発において非常に重要な技術となっています。 フラグメント分析の種類には、主に標準的なフラグメント分析、質量分析、NMR(核磁気共鳴)分光法、毛細管電気泳動などが含まれます。標準的なフラグメント分析では、化合物を小さな部分に分解し、それらの部分を個別に分析します。この手法は、化合物の特性を明確にするために広く用いられています。 質量分析は、フラグメント分析の重要な手法の一つです。これは、分子の質量や組成を特定するために使用されます。質量分析により、分子がどのようにフラグメント化するのかを理解でき、反応のメカニズムを解明することが可能になります。この技術は、新薬の開発や成分分析において重要です。 NMR分光法は、フラグメントの構造を明らかにするために使用されます。この手法では、分子内の原子のスピン状態を利用して、分子の環境や相互作用を理解します。フラグメントの特性を把握することで、新しい化合物の設計や合成が促進されます。 毛細管電気泳動は、フラグメントの分離および分析に特化した手法です。この技術は、分子のサイズや電荷を利用して異なるフラグメントを分離し、高速かつ高感度で分析することができます。新しい化合物の評価において、特にその迅速性と精度が評価されています。 フラグメント分析は、医薬品開発においても非常に重要な役割を果たしています。特に、フラグメントベースドラッグデザイン(FBDD)というアプローチは、新しい薬剤候補を見つけるためにフラグメントを使用します。FBDDのプロセスでは、まず化合物のフラグメントを選定し、それらがターゲットとなる生体分子との相互作用を評価します。フラグメントがターゲットに結合した場合、それを基にしてより高い親和性を持つリード化合物を設計することが可能になります。このことで、特効薬の発見へとつながります。 また、フラグメント分析は材料科学の分野でも活用されています。新しい素材の開発において、特定の性質を持つフラグメントの特定が重要です。例えば、導電性や耐久性、熱安定性など、特定の用途に合わせたフラグメントを見つけ出し、それらを組み合わせることで、性能を向上させることができます。 さらに、フラグメント分析はナノテクノロジーの分野でも研究されています。ナノ粒子の特性を理解するために、フラグメントのスケールでの分析が求められます。この分野では、ナノスケールのフラグメントを対象にした手法が開発されており、物質の新たな特性や機能を探求する際に役立っています。 フラグメント分析は、今後も多くの分野での応用が期待されています。新しい技術や分析手法が登場することで、さらなる深化が進むでしょう。特に、AIや機械学習などの関連技術と組み合わせることで、フラグメント分析の精度や効率は飛躍的に向上する可能性があります。これにより、多様な化合物の解析がより迅速かつ効率的に行えるようになるでしょう。 このように、フラグメント分析はその定義から多様な種類、用途、そして関連技術に至るまで、非常に多岐にわたる領域で活躍しています。研究や応用が進むことで、今後も多くの新たな発見や進展が期待できる重要な技術であると言えます。 |