主要市場動向とインサイト

- 2024年、北米バイオプロセス自動化産業は世界市場で42.78%の最大シェアを占めました。

- 米国のバイオプロセス自動化産業は、予測期間中に大幅な成長が見込まれます。

- 製品・サービス別では、プロセス自動化ハードウェアセグメントが2024年に30.36%の最大市場シェアを占めました。

- プロセス段階別では、上流工程セグメントが2024年に最も高い市場シェアを占めました。

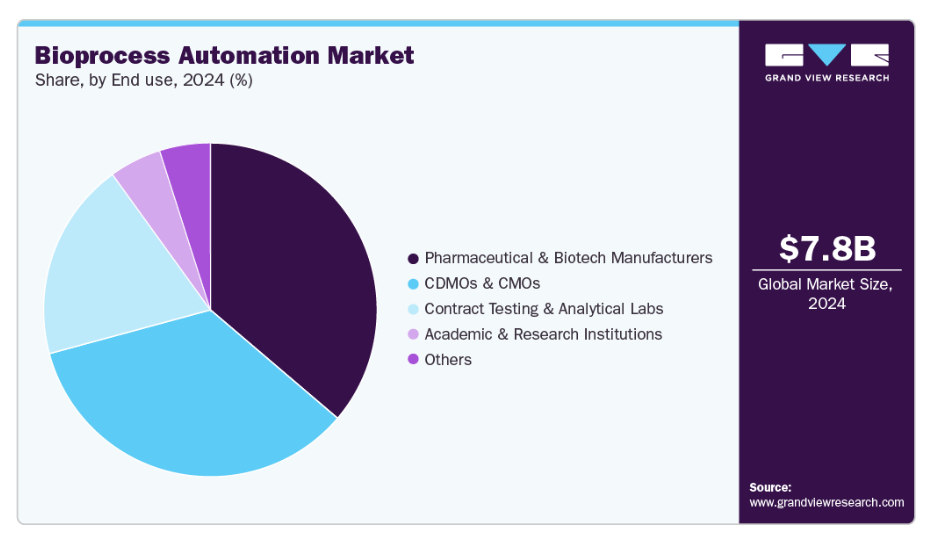

- 最終用途別では、製薬・バイオテクノロジーメーカーセグメントが2024年に最も高い市場シェアを占めました。

市場規模と予測

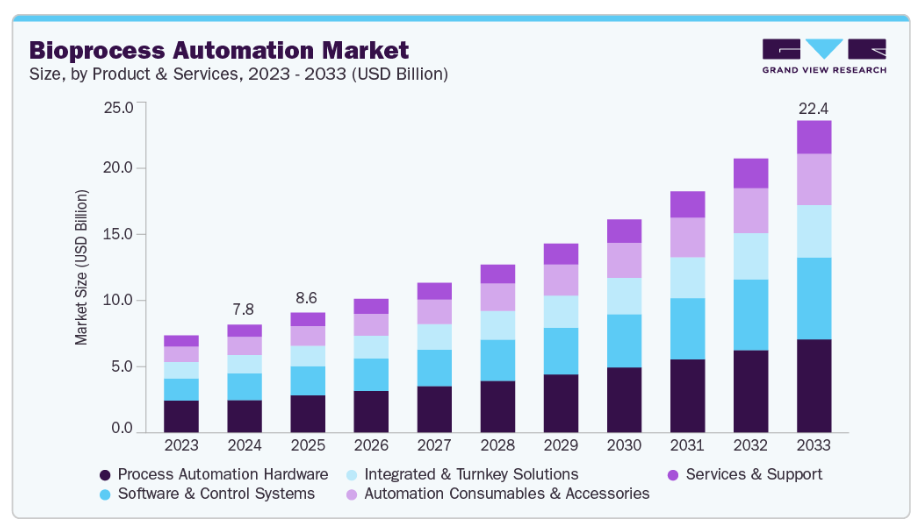

- 2024年市場規模:77億6,000万米ドル

- 2033年予測市場規模:224億1,000万米ドル

- CAGR(2025-2033年):12.67%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長する市場

バイオロジクス需要の増加

バイオロジクス需要の増加は、バイオプロセス自動化産業における最も重要な推進要因の一つです。過去10年間で、モノクローナル抗体、ワクチン、遺伝子治療、その他の生物学的製剤の開発と使用が急増しています。これらは、がん、自己免疫疾患、希少遺伝性疾患を含む複雑な疾患の治療に効果的であるためです。これらの生物学的製剤が効果を維持し、高品質を保つためには、製造工程が厳密に管理され、拡張性があり、かつ精密であることが不可欠です。従来型の手動または半自動の生産手段は、多くの場合、労働集約的でミスが発生しやすく、拡大する市場需要に対応するには不十分であるため、完全自動化されたバイオプロセスソリューションに対する大きなニーズが生じています。

世界の医療システムが新規治療法において生物学への依存度を高めるにつれ、バイオプロセス自動化の必要性はさらに増すと予想され、現代の医薬品製造において不可欠な要素となっています。バイオプロセスの自動化により、製造業者は品質を損なうことなく生産ワークフローの最適化、一貫性の向上、処理能力の増強が可能となります。バイオ医薬品企業は、ロボット、AI、高度なモニタリングシステムを統合することで、変動性の低減、迅速な納期、運用コストの削減を実現しつつ、より大規模な生物学的製剤を生産できます。

効率化とコスト削減の必要性

コスト削減と効率化の必要性が、バイオプロセス自動化市場の大きな推進力となっております。バイオ医薬品の製造は複雑で資源集約的なプロセスであり、高度な資格を持つスタッフ、注意深い監視、厳格なプロトコル遵守が頻繁に求められます。労働集約的で人的ミスが発生しやすい手動または半自動プロセスでは、バッチ不良、製品の一貫性欠如、生産コストの増加が生じる可能性があります。自動化システムを導入することで、企業は生産性を向上させ、手作業への依存度を低減し、エラーを最小限に抑え、生産バッチ全体でより一貫性と信頼性の高い結果を保証できます。

自動化は生産性を向上させ、運用コストを大幅に削減し、信頼性を高めます。自動化されたバイオプロセスシステムは、ダウンタイムを最小限に抑えた連続運転、資源使用の最適化、生産サイクルの迅速化を実現するため、製造業者は増大する市場需要により効果的に対応できます。コスト意識が高まる医療環境において、高品質な生物学的製剤を低コストで生産する能力は、企業の競争力維持にも寄与します。その結果、費用対効果と業務効率へのニーズが、バイオプロセス自動化技術への世界的な投資を継続的に推進しています。

市場の集中度と特性

バイオプロセス自動化産業における革新の度合いは、その急速な成長を形作る主要な推進力です。ロボット、人工知能(AI)、機械学習、モノのインターネット(IoT)の進歩により、複雑なバイオプロセスをリアルタイムで監視・制御できる高度に洗練された統合システムが可能となりました。これらの発展は、適応制御、プロセス最適化、予測分析を可能にすることで変動性を低減し、製品品質を向上させます。さらに、モジュール式で柔軟な自動化プラットフォームの登場により、製造業者は生産規模の迅速な拡大や、新規バイオ医薬品、遺伝子治療、個別化医薬品への対応が可能となりました。

バイオプロセス自動化産業では、主要企業が技術力、製品ポートフォリオ、グローバル展開の拡大を図る中、中程度から高いレベルの合併・買収(M&A)活動が進行中です。AI、ロボット、デジタルバイオ製造に関する知見を深めるため、著名なバイオプロセスソリューションプロバイダーは、自動化技術企業や専門スタートアップを買収しています。同様に、大手バイオテクノロジー企業や製薬会社も、生産効率とコンプライアンスを向上させる最先端プラットフォームを獲得するため、自動化の専門家を採用したり、彼らと協力したりしています。例えば、2025年9月には横河電機株式会社とRepligen社が提携を発表し、OpreX Bio PilotとMAVERICKを統合することで、バイオプロセスにおけるグルコースおよび乳酸の自動モニタリングを強化しました。産業が統合型かつエンドツーエンドのソリューションを推進する中、M&Aは急速に変化するバイオプロセス市場において、イノベーションを促進し競争力を維持するための戦略的ツールとして位置づけられています。

規制はバイオプロセス自動化産業に大きな影響を与えます。製品安全性、品質、有効性を確保するため、バイオ医薬品製造には厳格なガイドラインが適用されるためです。米国FDA、欧州医薬品庁(EMA)をはじめとする世界各国の規制当局は、適正製造規範(GMP)への一貫した遵守を要求しています。これにより、トレーサビリティの向上、人的ミスの削減、コンプライアンスの保証を実現する自動化システムの導入が促進されます。自動化は、正確で検証済みのデータを提供することで規制当局の承認を迅速化し、標準化された文書管理と品質管理の維持を支援します。

製品ラインの拡充は、バイオプロセス自動化産業における主要な推進要因です。企業はバイオ医薬品製造の進化するニーズに対応するため、先進的なシステムを継続的に開発しています。また、多くの企業が、バイオ医薬品、ワクチン、細胞・遺伝子治療向けに設計されたAI搭載ソフトウェア、シングルユースデバイス、エンドツーエンドの自動化プラットフォームにより製品ラインを拡大しています。この継続的な製品提供の拡大により、製造業者は生産性の向上、コスト削減、市場投入までの時間短縮を実現する革新的なソリューションを採用でき、競争上の優位性を強化できます。

地域的な拡大は、バイオプロセス自動化産業における強力な市場推進要因として台頭しており、各社はグローバルなプレゼンスの強化と高成長地域への進出を目指しています。主要企業は、アジア太平洋地域、南米アメリカ、中東において、製造施設、研究開発センター、パートナーシップを拡大しています。これらの地域では、医療インフラとバイオ製造への投資増加が新たな機会を生み出しています。この地域拡大に向けたグローバルな取り組みは、収益源の多様化と新興市場への接近を実現し、世界的な自動化バイオプロセスソリューションの導入を加速させています。

製品・サービスに関する洞察

2024年、プロセス自動化ハードウェアセグメントは30.36%のシェアで市場をリードしました。これは、バイオプロセス制御の精度をほぼリアルタイムの状況で達成するため、高性能センサー、コントローラー、監視システムが広く採用された結果です。同セグメントは、ハイスループット操作への需要増加、製品品質の再現性、運用エラーの減少によって変革が進んでいます。さらに、製造業インフラの活性化とスマートファクトリー実現に向けた企業投資の積極的な推進は、バイオ医薬品およびバイオテクノロジー施設における継続的な優位性をさらに強化するのみです。

ソフトウェアおよび制御システムセグメントは、プロセス改善と規制順守を支援するデジタルバイオプロセッシングシステム、リアルタイム監視システム、高度な分析ソリューションの消費拡大により、予測期間において最も速いCAGRで成長すると予想されます。AI、機械学習、クラウドベースシステムの統合は、予知保全、自動意思決定、生産ワークフローの最適化を可能にすることで、需要をさらに促進します。

プロセス段階の洞察

上流工程セグメントは、幅広い細胞タイプに対する信頼性が高く費用対効果の高い凍結保存手段として広く採用されていることから、2024年には34.91%のシェアで市場を支配しました。この処置は冷却速度を制御することで氷結晶の形成を最小限に抑え、長期保存中の細胞の生存率と構造的完全性の維持に貢献します。様々な凍結保護剤との互換性、標準化の容易さ、研究および臨床応用への適性が、その市場での主導的地位を強化しています。

品質管理およびPATセグメントは、規制順守、リアルタイム製品モニタリング、一貫したプロセスバリデーションへの注目の高まりにより、予測期間中に最も高いCAGR(年平均成長率)を記録すると見込まれます。PATツールの利用拡大は、製造業者が製品品質を向上させ、バッチ不良を削減し、大規模な経済的生産を可能にするのに役立つと想定されています。さらに、生物学的製剤および細胞・遺伝子治療の複雑化が進むことで、品質管理の需要がさらに促進されています。

エンドユース別インサイト

2024年時点で、医薬品・バイオテクノロジーメーカーセグメントが36.24%の最大市場シェアを占めました。これは、高度に自動化され効率的なバイオプロセッシングシステムを必要とするバイオ医薬品、ワクチン、先進治療法の生産拡大によるものです。大規模で費用対効果が高く、規制に準拠した製造プロセスの必要性が、製薬・バイオテクノロジー企業を牽引しています。

CDMOおよびCMOセグメントは、予測期間中に最も高いCAGRで成長すると予測されています。これは、コスト削減、生産能力の構築、市場投入までの時間短縮を目的として、バイオプロセス機能を専門サービスプロバイダーに移管する現在の産業動向に牽引されています。さらに、より柔軟な製造スタイルへの需要の高まりと、製薬イノベーターとCMO/CDMO間の連携強化が市場を牽引するでしょう。

地域別インサイト

北米バイオプロセス自動化産業は、先進的な医療インフラ、強力な研究開発投資、主要バイオ医薬品企業の存在に支えられ、2024年に42.78%のシェアで世界市場をリードしました。確立された供給ネットワークと、精密医療および細胞・遺伝子治療の生産への注目の高まりにより、自動化技術の採用が加速しています。高齢化人口の増加と疾患有病率の上昇に伴い、効果的で拡張性があり規制に準拠したバイオプロセスソリューションへの需要が高まることから、今後数年間の収益成長が支えられる見込みです。

米国バイオプロセス自動化産業の動向

米国バイオプロセス自動化産業は、バイオ医薬品研究開発への堅調な投資、再生医療分野でのリーダーシップ、先進的バイオ医薬品パイプラインの拡大を背景に、依然として競争が激化しています。同国では、大規模な細胞・遺伝子治療の生産効率化を目的として、プロセス制御システム、ロボット、AI駆動型モニタリングプラットフォームの導入が急速に進んでいます。特に腫瘍学や希少疾患分野における拡張可能なバイオ製造への需要の高まりにより、米国はバイオプロセス自動化イノベーションの世界的拠点としての地位を確立しています。例えば、2025年5月には、メイド・サイエンティフィック社が米国のオーケストラ・ライフサイエンシズ社と提携し、ニュージャージー州プリンストンの細胞療法製造施設を拡張。後期臨床段階および商業生産の需要に対応するため、12,000平方フィートの増設を行いました。

ヨーロッパバイオプロセス自動化市場の動向

ヨーロッパのバイオプロセス自動化産業は、政府資金、ホライズン・ヨーロッパ研究プログラム、デジタル化されたバイオ製造プラットフォームの採用拡大を原動力に、着実な成長を遂げています。ヨーロッパ医薬品庁(EMA)の厳格なコンプライアンス枠組みは、一貫性と品質確保のための自動化普及を促進しています。高度なプロセス制御を実現するエンドツーエンドの自動化システムおよびソフトウェアにより、ザルトリアス、メルクKGaA、サイティバといった主要企業はポートフォリオを拡大中です。バイオバンキング、細胞ベース療法、国境を越えたパートナーシップの採用拡大により、自動化を基盤としたバイオプロセス分野におけるヨーロッパのリーダーシップは強化されています。

英国バイオプロセス自動化市場は、強固なバイオメディカル研究基盤、先進的な学術・産業連携、細胞・遺伝子治療製造における主導的立場を背景に拡大しています。MHRAによる規制監督と英国バイオバンクプログラムへの投資が自動化導入を加速させています。NHSによる次世代治療法の統合といった取り組みは、大規模かつGMP準拠のバイオ製造における自動化プラットフォームへの依存度が高まっていることを示しています。例えば、2025年7月にはカナダと英国のパートナーが「BALANCEプロジェクト」を開始しました。これは200万米ドル規模のAI搭載バイオリアクター共同研究であり、自動化、センシング、デジタルツインを統合することで生物学的製剤の製造効率と拡張性を変革するものです。

ドイツのバイオプロセス自動化市場は、堅調な製薬産業、強力な研究機関、政府支援のイノベーションプログラムによって支えられています。同国が再生医療と精密医薬品を重視していることが、デジタルツイン、自動化バイオリアクター、スマート製造システムの利用を促進しています。例えば、2022年4月には、メルク社がロンザ社の自動化バイオリアクターサンプリングプラットフォーム「MAST」を購入し、BioContinuumプラットフォームを改良。統合されたデータ駆動型バイオプロセッシング機能を強化し、効率向上とコスト削減を図りました。厳格なポール・エールリッヒ機関の規制が順守を保証しており、国内外の企業は自動化・拡張可能なソリューションに投資し、ドイツの欧州における中核的地位を強化しています。

アジア太平洋地域のバイオプロセス自動化市場の動向

アジア太平洋地域のバイオプロセス自動化産業は、政府主導の施策、コスト効率の高い労働力、バイオ医薬品製造の急速な拡大を背景に、予測期間中に14.96%を超える最速のCAGRで成長すると見込まれています。モノクローナル抗体生産、ワクチン開発、個別化医薬品製造の効率化を図るため、中国、インド、日本、韓国などの国々は高度な自動化プラットフォームへの投資を拡大しています。

中国のバイオプロセス自動化市場は、「中国製造2025」などのイニシアチブに基づくバイオテクノロジーと自動化への大規模投資に支えられ、急速にグローバルリーダーとして台頭しています。政府のイノベーション推進と国家薬品監督管理局(NMPA)の規制基準変更により、GMP準拠自動化システムの導入が加速しています。拡大する細胞治療パイプライン、大規模バイオ製造施設、産学連携により、中国は最も成長著しい自動化市場の一つとして位置づけられています。

日本のバイオプロセス自動化市場は、特にiPS細胞技術を中心とした再生医療・幹細胞研究の先駆的立場を維持し、学術・産業研究所全体での自動化導入を牽引しています。日本の再生医薬品および幹細胞研究、特にiPS細胞技術分野における継続的なリーダーシップは、企業が生産ワークフローにロボット技術、プロセス監視、デジタル制御プラットフォームを組み込むことを促進しています。AMEDの支援政策と有利なPMDA規制は、企業が生産プロセスにこれらの技術を導入することを後押ししています。

中東アフリカ(MEA)バイオプロセス自動化市場の動向

中東アフリカ(MEA)地域のバイオプロセス自動化産業は未だ発展途上段階ですが、バイオ製造施設、医学研究、医療インフラへの投資により大きな可能性を秘めています。アラブ首長国連邦、サウジアラビア、南アフリカなどの国々は、政府主導のプログラムや官民連携を通じて、自動化プラットフォームの導入を率先して推進しています。精密治療、個別化医薬品、先進製造技術への需要の高まりが、同地域におけるバイオプロセス自動化の緩やかではあるが着実な導入を推進しています。

クウェートのバイオプロセス自動化市場は発展途上の産業であり、医療の近代化、増加する生物医学研究イニシアチブ、先進治療への認識の高まりが自動化導入を後押ししています。医療のデジタル化への政府投資と国際的なバイオプロセス技術サプライヤーとの提携により、GMP準拠の自動化システムが実現可能となっています。まだ発展途上ではありますが、クウェートは地域バイオプロセス自動化市場への貢献度を高める存在として位置づけられています。

主要バイオプロセス自動化企業の動向

バイオプロセス自動化産業の大半は、数社の確立された企業が支配しております。これらの企業は、強力な製品ポートフォリオの維持、戦略的提携の構築、そして研究開発への継続的な投資によって支配的地位を保っています。サーモフィッシャーサイエンティフィック社、ザルトリウス社、パーカーハニフィン社、ダナハー社、メルク社、エッペンドルフ社といった産業リーダーは、高度な自動化技術、統合バイオプロセスプラットフォーム、そして大規模なバイオ製造・研究アプリケーションを支える広範なグローバル流通ネットワークを有し、市場のかなりの部分を占めています。

SIA Bioreactors.net、Senieer、Getingeといった企業は、拡張性・効率性・コンプライアンスを兼ね備えたバイオプロセス運用への需要増に対応するため、最先端の自動化ソリューション、モジュラーシステム、カスタマイズ可能なプラットフォームを提供することで事業領域を拡大しています。これらの企業は、信頼性の高いエンドツーエンドの自動化ソリューションを求める研究機関、バイオ医薬品メーカー、遺伝子・細胞治療開発企業を主な顧客としています。

バイオプロセス自動化市場は、的を絞ったM&A活動、戦略的パートナーシップ、技術的ブレークスルーにより急速に拡大しています。最先端のプロセス自動化と顧客中心のソリューションを成功裏に組み合わせた企業は、この急速に変化する産業から利益を得る強力な立場にあり、バイオ医薬品製造の生産性、コンプライアンス、スケーラビリティを世界的に向上させます。

主要バイオプロセス自動化企業:

以下はバイオプロセス自動化市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業の動向を主導しております。

- Thermo Fisher Scientific Inc.

- Sartorius AG

- Parker Hannifin Corp

- Danaher

- Merck KGaA

- Eppendorf SE

- SIA Bioreactors.net

- Senieer

- Getinge

- Repligen Corporation

最近の動向

- 2025年6月、サートリアス・ステディム・バイオテック社はフランス・オーバニュ本社における大規模拡張を完了いたしました。クリーンルームおよび実験室スペースをほぼ倍増させ、自動化された生産・物流システムを追加し、革新的なバイオプロセスソリューションの研究開発を強化いたしました。

- 2024年12月、ゲティンゲはスウェーデンの908デバイス社と提携し、MAVENをゲティンゲのバイオリアクターに統合しました。これにより、細胞培養におけるグルコースと乳酸の継続的・リアルタイムモニタリングおよび自動制御が可能となりました。

グローバルバイオプロセス自動化市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける収益成長予測と最新トレンド分析を提供します。本レポートでは、Grand View Researchが製品・サービス、プロセス段階、最終用途、地域に基づいてグローバルバイオプロセス自動化市場レポートをセグメント化しております:

- 製品・サービス展望(収益、百万米ドル、2021年~2033年)

- 自動化消耗品・付属品

- プロセス自動化ハードウェア

- ソフトウェア・制御システム

- 統合型・ターンキーソリューション

- サービス・サポート

- プロセス段階別見通し(収益、百万米ドル、2021年~2033年)

- 上流工程

- 下流工程

- プロセス開発・スケールアップ

- 充填・仕上げ・包装自動化

- 品質管理・PAT

- 最終用途別展望(収益、百万米ドル、2021年~2033年)

- 製薬・バイオテクノロジーメーカー

- CDMOおよびCMO

- 学術・研究機関

- 受託試験・分析研究所

- その他

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.2.1 製品・サービス

1.2.2 プロセス段階

1.2.3 最終用途

1.3 情報分析

1.4 市場構築とデータ可視化

1.5 データ検証と公開

1.6 情報調達

1.6.1. プライマリ調査

1.7. 情報またはデータ分析

1.8. 市場策定と検証

1.9. 市場詳細

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 市場変数、動向、範囲

3.1. 市場系統の見通し

3.1.1. 親市場の見通し

3.1.2. 補助市場の見通し

3.2. 市場動向と展望

3.3. 市場力学

3.3.1. 市場推進要因の影響分析

3.3.1.1. 生物学的製剤に対する需要の高まり

3.3.1.2. 効率性とコスト削減の必要性

3.3.2. 市場抑制要因の影響分析

3.3.2.1. 高い初期投資コスト

3.3.2.2. 規制およびコンプライアンス上の課題

3.4. ビジネス環境分析

3.4.1. PESTLE分析

3.4.2. ポーターの5つの力分析

第4章 製品・サービス事業分析

4.1. 製品・サービスセグメントダッシュボード

4.2. グローバルバイオプロセス自動化市場における製品・サービス動向分析

4.3. グローバルバイオプロセス自動化市場規模と動向分析(製品・サービス別、2021年~2033年、百万米ドル)

4.4. 自動化消耗品・付属品

4.4.1. グローバル自動化消耗品・付属品市場規模推計と予測(2021年~2033年、百万米ドル)

4.5. プロセス自動化ハードウェア

4.5.1. グローバルプロセス自動化ハードウェア市場規模予測(2021年~2033年、百万米ドル)

4.6. ソフトウェア及び制御システム

4.6.1. グローバルソフトウェア及び制御システム市場規模予測(2021年~2033年、百万米ドル)

4.7. 統合型及びターンキーソリューション

4.7.1. グローバル統合型・ターンキーソリューション市場規模予測(2021年~2033年、百万米ドル)

4.8. サービス・サポート

4.8.1. グローバルサービス・サポート市場規模予測(2021年~2033年、百万米ドル)

第5章 プロセス段階別事業分析

5.1. プロセス段階別セグメントダッシュボード

5.2. グローバルバイオプロセス自動化市場プロセス段階別動向分析

5.3. グローバルバイオプロセス自動化市場規模及びトレンド分析(プロセス段階別、2021年~2033年、百万米ドル)

5.4. 上流工程

5.4.1. グローバル上流工程市場規模予測(2021年~2033年、百万米ドル)

5.5. 下流工程

5.5.1. グローバル下流市場規模予測(2021年~2033年、百万米ドル)

5.6. プロセス開発・スケールアップ

5.6.1. グローバルプロセス開発・スケールアップ市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

5.7. 充填・仕上げおよび包装自動化

5.7.1. 世界の充填・仕上げおよび包装市場規模予測(2021年~2033年)(百万米ドル)

5.8. 品質管理およびPAT

5.8.1. 世界の品質管理およびPAT市場規模予測(2021年~2033年) (百万米ドル)

第6章 エンドユース別事業分析

6.1. エンドユースセグメントダッシュボード

6.2. グローバルバイオプロセス自動化市場 エンドユース別動向分析

6.3. グローバルバイオプロセス自動化市場規模及びトレンド分析(エンドユース別、2021年~2033年)(百万米ドル)

6.4. 製薬・バイオテクノロジーメーカー

6.4.1. 世界の製薬・バイオテクノロジーメーカー市場規模予測(2021年~2033年)(百万米ドル)

6.5. CDMOおよびCMO

6.5.1. 世界のCDMOおよびCMO市場規模予測(2021年~2033年)(百万米ドル)

6.6. 学術・研究機関

6.6.1. 世界の学術・研究機関市場規模予測(2021年~2033年、百万米ドル)

6.7. 受託試験・分析研究所

6.7.1. 世界の受託試験・分析研究所市場規模予測(2021年~2033年、百万米ドル)

6.8. その他

6.8.1. グローバルその他市場規模予測(2021年~2033年、百万米ドル)

第7章 バイオプロセス自動化市場:地域別予測・動向分析(製品別、製品・サービス別、最終用途別)

7.1. 地域別ダッシュボード

7.2. 市場規模予測・動向分析(2021年~2033年)

7.3. 北米

7.3.1. 北米バイオプロセス自動化市場、2021年~2033年(百万米ドル)

7.3.2. 米国

7.3.2.1. 主要国の動向

7.3.2.2. 対象疾患の有病率

7.3.2.3. 競争状況

7.3.2.4. 規制枠組み

7.3.2.5. 米国バイオプロセス自動化市場、2021年~2033年(百万米ドル)

7.3.3. カナダ

7.3.3.1. 主要国の動向

7.3.3.2. 対象疾患の有病率

7.3.3.3. 競争状況

7.3.3.4. 規制の枠組み

7.3.3.5. カナダバイオプロセス自動化市場、2021年~2033年(百万米ドル)

7.3.4. メキシコ

7.3.4.1. 主要な国別動向

7.3.4.2. 対象疾患の有病率

7.3.4.3. 競争状況

7.3.4.4. 規制の枠組み

7.3.4.5. メキシコにおけるバイオプロセス自動化市場、2021年~2033年(百万米ドル)

7.4. ヨーロッパ

7.4.1. ヨーロッパにおけるバイオプロセス自動化市場、2021年~2033年(百万米ドル)

7.4.2. イギリス

7.4.2.1. 主要国の動向

7.4.2.2. 対象疾患の有病率

7.4.2.3. 競争環境

7.4.2.4. 規制の枠組み

7.4.2.5. イギリスバイオプロセス自動化市場、2021年~2033年(百万米ドル)

7.4.3. ドイツ

7.4.3.1. 主要な国別動向

7.4.3.2. 対象疾患の有病率

7.4.3.3. 競争環境

7.4.3.4. 規制の枠組み

7.4.3.5. ドイツのバイオプロセス自動化市場、2021年~2033年(百万米ドル)

7.4.4. フランス

7.4.4.1. 主要な国別動向

7.4.4.2. 対象疾患の有病率

7.4.4.3. 競争環境

7.4.4.4. 規制の枠組み

7.4.4.5. フランスにおけるバイオプロセス自動化市場、2021年~2033年(百万米ドル)

7.4.5. イタリア

7.4.5.1. 主要な国別動向

7.4.5.2. 対象疾患の有病率

7.4.5.3. 競争環境

7.4.5.4. 規制枠組み

7.4.5.5. イタリアのバイオプロセス自動化市場、2021年~2033年(百万米ドル)

7.4.6. スペイン

7.4.6.1. 主要な国別動向

7.4.6.2. 対象疾患の有病率

7.4.6.3. 競争環境

7.4.6.4. 規制の枠組み

7.4.6.5. スペインのバイオプロセス自動化市場、2021年~2033年(百万米ドル)

7.4.7. デンマーク

7.4.7.1. 主な国の動向

7.4.7.2. 対象疾患の有病率

7.4.7.3. 競争環境

7.4.7.4. 規制枠組み

7.4.7.5. デンマークのバイオプロセス自動化市場、2021年~2033年(百万米ドル)

7.4.8. スウェーデン

7.4.8.1. 主な国別動向

7.4.8.2. 対象疾患の有病率

7.4.8.3. 競争環境

7.4.8.4. 規制枠組み

7.4.8.5. スウェーデンにおけるバイオプロセス自動化市場、2021年~2033年(百万米ドル)

7.4.9. ノルウェー

7.4.9.1. 主な国の動向

7.4.9.2. 対象疾患の有病率

7.4.9.3. 競争状況

7.4.9.4. 規制の枠組み

7.4.9.5. ノルウェーのバイオプロセス自動化市場、2021年~2033年(百万米ドル)

7.5. アジア太平洋地域

7.5.1. アジア太平洋地域のバイオプロセス自動化市場、2021年~2033年(百万米ドル)

7.5.2. 日本

7.5.2.1. 主要国の動向

7.5.2.2. 対象疾患の有病率

7.5.2.3. 競争環境

7.5.2.4. 規制の枠組み

7.5.2.5. 日本バイオプロセス自動化市場、2021年~2033年(百万米ドル)

7.5.3. 中国

7.5.3.1. 主要国の動向

7.5.3.2. 対象疾患の有病率

7.5.3.3. 競争状況

7.5.3.4. 規制の枠組み

7.5.3.5. 中国バイオプロセス自動化市場、2021年~2033年(百万米ドル)

7.5.4. インド

7.5.4.1. 主要な国別動向

7.5.4.2. 対象疾患の有病率

7.5.4.3. 競争状況

7.5.4.4. 規制枠組み

7.5.4.5. インドバイオプロセス自動化市場、2021年~2033年(百万米ドル)

7.5.5. オーストラリア

7.5.5.1. 主要国の動向

7.5.5.2. 対象疾患の有病率

7.5.5.3. 競争状況

7.5.5.4. 規制枠組み

7.5.5.5. オーストラリアバイオプロセス自動化市場、2021年~2033年(百万米ドル)

7.5.6. タイ

7.5.6.1. 主要国の動向

7.5.6.2. 対象疾患の有病率

7.5.6.3. 競争状況

7.5.6.4. 規制の枠組み

7.5.6.5. タイのバイオプロセス自動化市場、2021年~2033年(百万米ドル)

7.5.7. 韓国

7.5.7.1. 主要な国別動向

7.5.7.2. 対象疾患の有病率

7.5.7.3. 競争状況

7.5.7.4. 規制の枠組み

7.5.7.5. 韓国バイオプロセス自動化市場、2021年~2033年(百万米ドル)

7.6. ラテンアメリカ

7.6.1. ラテンアメリカバイオプロセス自動化市場、2021年~2033年(百万米ドル)

7.6.2. ブラジル

7.6.2.1. 主要国の動向

7.6.2.2. 対象疾患の有病率

7.6.2.3. 競争状況

7.6.2.4. 規制枠組み

7.6.2.5. ブラジルにおけるバイオプロセス自動化市場、2021年~2033年(百万米ドル)

7.6.3. アルゼンチン

7.6.3.1. 主要国の動向

7.6.3.2. 対象疾患の有病率

7.6.3.3. 競争状況

7.6.3.4. 規制の枠組み

7.6.3.5. アルゼンチンにおけるバイオプロセス自動化市場、2021年~2033年(百万米ドル)

7.7. 中東アフリカ(MEA)

7.7.1. MEAにおけるバイオプロセス自動化市場、2021年~2033年(百万米ドル)

7.7.2. 南アフリカ

7.7.2.1. 主要国の動向

7.7.2.2. 対象疾患の有病率

7.7.2.3. 競争環境

7.7.2.4. 規制の枠組み

7.7.2.5. 南アフリカにおけるバイオプロセス自動化市場、2021年~2033年(百万米ドル)

7.7.3. サウジアラビア

7.7.3.1. 主な国別動向

7.7.3.2. 対象疾患の有病率

7.7.3.3. 競争状況

7.7.3.4. 規制の枠組み

7.7.3.5. サウジアラビアのバイオプロセス自動化市場、2021年~2033年 (百万米ドル)

7.7.4. アラブ首長国連邦(UAE)

7.7.4.1. 主要な国別動向

7.7.4.2. 対象疾患の有病率

7.7.4.3. 競争環境

7.7.4.4. 規制枠組み

7.7.4.5. アラブ首長国連邦(UAE)バイオプロセス自動化市場、2021年~2033年 (百万米ドル)

7.7.5. クウェート

7.7.5.1. 主要国の動向

7.7.5.2. 対象疾患の有病率

7.7.5.3. 競争環境

7.7.5.4. 規制枠組み

7.7.5.5. クウェートバイオプロセス自動化市場、2021年~2033年 (百万米ドル)

第8章 競争環境

8.1. 企業分類

8.2. 戦略マッピング

8.3. 企業の市場ポジション分析、2024年

8.4. 企業プロファイル/リスト

8.4.1. サーモフィッシャーサイエンティフィック社

8.4.1.1. 概要

8.4.1.2. 財務実績

8.4.1. 3. 製品ベンチマーキング

8.4.1.4. 戦略的取り組み

8.4.2. ザルトリウスAG

8.4.2.1. 概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーキング

8.4.2.4. 戦略的取り組み

8.4.3. パーカー・ハニフィン社

8.4.3.1. 概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的取り組み

8.4.4. メルク KGaA

8.4.4.1. 概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的取り組み

8.4.5. エッペンドルフ社

8.4.5.1. 概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーキング

8.4.5.4. 戦略的取り組み

8.4.6. SIA Bioreactors.net

8.4.6.1. 概要

8.4.6.2. 製品ベンチマーキング

8.4.6.3. 戦略的取り組み

8.4.7. Senieer

8.4.7.1. 概要

8.4.7.2. 製品ベンチマーキング

8.4.7.3. 戦略的取り組み

8.4.8. Getinge

8.4.8.1. 概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーキング

8.4.8.4. 戦略的取り組み

8.4.9. レプリジェン・コーポレーション

8.4.9.1. 概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーキング

8.4.9.4. 戦略的取り組み

表一覧

表1. 二次情報源一覧

表2. 略語一覧

表3. 製品・サービス別グローバルバイオプロセス自動化市場、2021年~2033年(百万米ドル)

表4. プロセス段階別グローバルバイオプロセス自動化市場、2021年~2033年(百万米ドル)

表5. グローバルバイオプロセス自動化市場、用途別、2021年~2033年(百万米ドル)

表6. グローバルバイオプロセス自動化市場、地域別、2021年~2033年(百万米ドル)

表7. 北米バイオプロセス自動化市場、国別、2021年~2033年(百万米ドル)

表8. 北米バイオプロセス自動化市場、製品・サービス別、2021年~2033年(百万米ドル)

表9. 北米バイオプロセス自動化市場、プロセス段階別、2021年~2033年(百万米ドル)

表10. 北米バイオプロセス自動化市場、最終用途別、2021年~2033年 (百万米ドル)

表11. 米国バイオプロセス自動化市場、製品・サービス別、2021年~2033年(百万米ドル)

表12. 米国バイオプロセス自動化市場、プロセス段階別、2021年~2033年(百万米ドル)

表13. 米国バイオプロセス自動化市場、用途別、2021年~2033年(百万米ドル)

表14. カナダバイオプロセス自動化市場、製品・サービス別、2021年~2033年(百万米ドル)

表15. カナダバイオプロセス自動化市場、プロセス段階別、2021年~2033年(百万米ドル)

表16. カナダバイオプロセス自動化市場、最終用途別、2021年~2033年(百万米ドル)

表17. メキシコバイオプロセス自動化市場、製品・サービス別、2021年~2033年(百万米ドル)

表18. メキシコバイオプロセス自動化市場、プロセス段階別、2021年~2033年(百万米ドル)

表19. メキシコバイオプロセス自動化市場、最終用途別、2021年~2033年(百万米ドル)

表20. ヨーロッパバイオプロセス自動化市場、国別、2021年~2033年 (百万米ドル)

表21. ヨーロッパバイオプロセス自動化市場、製品・サービス別、2021年~2033年(百万米ドル)

表22. ヨーロッパバイオプロセス自動化市場、プロセス段階別、2021年~2033年(百万米ドル)

表23. ヨーロッパバイオプロセス自動化市場、最終用途別、2021年~2033年 (百万米ドル)

表24. ドイツバイオプロセス自動化市場、製品・サービス別、2021年~2033年(百万米ドル)

表25. ドイツバイオプロセス自動化市場、プロセス段階別、2021年~2033年 (百万米ドル)

表26. ドイツバイオプロセス自動化市場、用途別、2021年~2033年(百万米ドル)

表27. 英国バイオプロセス自動化市場、製品・サービス別、2021年~2033年(百万米ドル)

表28. 英国バイオプロセス自動化市場、プロセス段階別、2021年~2033年(百万米ドル)

表29. 英国バイオプロセス自動化市場、最終用途別、2021年~2033年(百万米ドル)

表30. フランスバイオプロセス自動化市場、製品・サービス別、2021年~2033年(百万米ドル)

表31. フランスバイオプロセス自動化市場、プロセス段階別、2021年~2033年(百万米ドル)

表32. フランスバイオプロセス自動化市場、用途別、2021年~2033年(百万米ドル)

表33. イタリアバイオプロセス自動化市場、製品・サービス別、2021年~2033年(百万米ドル)

表34. イタリアバイオプロセス自動化市場、プロセス段階別、2021年~2033年(百万米ドル)

表35. イタリアバイオプロセス自動化市場、用途別、2021年~2033年(百万米ドル)

表36. スペインバイオプロセス自動化市場、製品・サービス別、2021年~2033年(百万米ドル)

表37. スペインバイオプロセス自動化市場、プロセス段階別、2021年~2033年 (百万米ドル)

表38. スペインバイオプロセス自動化市場、用途別、2021年~2033年(百万米ドル)

表39. デンマークバイオプロセス自動化市場、製品・サービス別、2021年~2033年(百万米ドル)

表40. デンマークのバイオプロセス自動化市場、プロセス段階別、2021年~2033年(百万米ドル)

表41. デンマークのバイオプロセス自動化市場、最終用途別、2021年~2033年(百万米ドル)

表42. ノルウェーのバイオプロセス自動化市場、製品・サービス別、2021年~2033年(百万米ドル)

表43. ノルウェーのバイオプロセス自動化市場、プロセス段階別、2021年~2033年(百万米ドル)

表44. ノルウェーバイオプロセス自動化市場、用途別、2021年~2033年(百万米ドル)

表45. スウェーデンバイオプロセス自動化市場、製品・サービス別、2021年~2033年(百万米ドル)

表46. スウェーデンバイオプロセス自動化市場、プロセス段階別、2021年~2033年 (百万米ドル)

表47. スウェーデンバイオプロセス自動化市場、用途別、2021年~2033年(百万米ドル)

表48. アジア太平洋バイオプロセス自動化市場、国別、2021年~2033年(百万米ドル)

表49. アジア太平洋バイオプロセス自動化市場、製品・サービス別、2021年~2033年(百万米ドル)

表50. アジア太平洋バイオプロセス自動化市場、プロセス段階別、2021年~2033年(百万米ドル)

表51. アジア太平洋バイオプロセス自動化市場、最終用途別、2021年~2033年(百万米ドル)

表52. 中国バイオプロセス自動化市場、製品・サービス別、2021年~2033年(百万米ドル)

表53. 中国バイオプロセス自動化市場、プロセス段階別、2021年~2033年 (百万米ドル)

表54. 中国バイオプロセス自動化市場、用途別、2021年~2033年(百万米ドル)

表55. 日本バイオプロセス自動化市場、製品・サービス別、2021年~2033年(百万米ドル)

表56. 日本バイオプロセス自動化市場、プロセス段階別、2021年~2033年 (百万米ドル)

表57. 日本バイオプロセス自動化市場、用途別、2021年~2033年(百万米ドル)

表58. インドバイオプロセス自動化市場、製品・サービス別、2021年~2033年(百万米ドル)

表59. インドバイオプロセス自動化市場、プロセス段階別、2021年~2033年 (百万米ドル)

表60. インドバイオプロセス自動化市場、用途別、2021年~2033年(百万米ドル)

表61. 韓国バイオプロセス自動化市場、製品・サービス別、2021年~2033年(百万米ドル)

表62. 韓国バイオプロセス自動化市場、プロセス段階別、2021年~2033年(百万米ドル)

表63. 韓国バイオプロセス自動化市場、最終用途別、2021年~2033年 (百万米ドル)

表64. オーストラリア バイオプロセス自動化市場、製品・サービス別、2021年~2033年(百万米ドル)

表65. オーストラリア バイオプロセス自動化市場、プロセス段階別、2021年~2033年(百万米ドル)

表66. オーストラリアバイオプロセス自動化市場、用途別、2021年~2033年(百万米ドル)

表67. タイバイオプロセス自動化市場、製品・サービス別、2021年~2033年(百万米ドル)

表68. タイのバイオプロセス自動化市場、プロセス段階別、2021年~2033年(百万米ドル)

表69. タイのバイオプロセス自動化市場、最終用途別、2021年~2033年 (百万米ドル)

表70. ラテンアメリカバイオプロセス自動化市場、国別、2021年~2033年(百万米ドル)

表71. ラテンアメリカバイオプロセス自動化市場、製品・サービス別、2021年~2033年(百万米ドル)

表72. ラテンアメリカバイオプロセス自動化市場、プロセス段階別、2021年~2033年(百万米ドル)

表73. ラテンアメリカバイオプロセス自動化市場、エンドユース別、2021年~2033年(百万米ドル)

表74. ブラジルバイオプロセス自動化市場、製品・サービス別、2021年~2033年(百万米ドル)

表75. ブラジルバイオプロセス自動化市場、プロセス段階別、2021年~2033年(百万米ドル)

表76. ブラジルバイオプロセス自動化市場、最終用途別、2021年~2033年 (百万米ドル)

表77. アルゼンチンバイオプロセス自動化市場、製品・サービス別、2021年~2033年(百万米ドル)

表78. アルゼンチンバイオプロセス自動化市場、プロセス段階別、2021年~2033年(百万米ドル)

表79. アルゼンチンバイオプロセス自動化市場、最終用途別、2021年 – 2033年(百万米ドル)

表80. 中東・アフリカバイオプロセス自動化市場、国別、2021年~2033年(百万米ドル)

表81. 中東・アフリカバイオプロセス自動化市場、製品・サービス別、2021年~2033年(百万米ドル)

表82. 中東・アフリカ地域バイオプロセス自動化市場、工程段階別、2021年~2033年(百万米ドル)

表83. 中東・アフリカ地域バイオプロセス自動化市場、最終用途別、2021年~2033年(百万米ドル)

表84. 南アフリカバイオプロセス自動化市場、製品・サービス別、2021年~2033年(百万米ドル)

表85. 南アフリカバイオプロセス自動化市場、プロセス段階別、2021年~2033年(百万米ドル)

表86. 南アフリカバイオプロセス自動化市場、最終用途別、2021年~2033年(百万米ドル) – 2033年(百万米ドル)

表87. サウジアラビア バイオプロセス自動化市場、製品・サービス別、2021年~2033年(百万米ドル)

表88. サウジアラビア バイオプロセス自動化市場、プロセス段階別、2021年~2033年(百万米ドル)

表89. サウジアラビア バイオプロセス自動化市場、用途別、2021年~2033年(百万米ドル)

表90. アラブ首長国連邦 バイオプロセス自動化市場、製品・サービス別、2021年~2033年(百万米ドル)

表91. アラブ首長国連邦 バイオプロセス自動化市場、プロセス段階別、2021年~2033年(百万米ドル)

表92. アラブ首長国連邦(UAE)バイオプロセス自動化市場、用途別、2021年~2033年(百万米ドル)

表93. クウェートバイオプロセス自動化市場、製品・サービス別、2021年~2033年 (百万米ドル)

表94. クウェートバイオプロセス自動化市場、プロセス段階別、2021年~2033年(百万米ドル)

表95. クウェートバイオプロセス自動化市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 バイオプロセス自動化市場のセグメンテーション

図2 データ分析モデル

図3 市場策定と検証

図4 データ検証と公開

図5 市場調査プロセス

図6 情報調達

図7 一次調査

図8 バリューチェーンに基づく規模測定と予測

図9 市場シェア評価のためのQFDモデリング

図10 市場策定と検証

図11 商品フロー分析

図12 市場見通し

図13 セグメント概要-1

図14 競争環境概要

図15 市場動向と展望

図16 PESTEL分析

図17 ポーターの5つの力分析

図18 バイオプロセス自動化市場:製品・サービス見通しの主なポイント

図19 バイオプロセス自動化市場:製品・サービスの動向分析

図20 自動化消耗品・付属品市場、2021年~2033年(百万米ドル)

図21 プロセス自動化ハードウェア市場、2021年~2033年(百万米ドル)

図22 ソフトウェア・制御システム市場、2021年~2033年(百万米ドル)

図23 統合型・ターンキーソリューション市場、2021年~2033年(百万米ドル)

図24 サービス・サポート市場、2021年~2033年(百万米ドル)

図25 バイオプロセス自動化市場:プロセス段階別見通し 主要ポイント

図26 バイオプロセス自動化市場:プロセス段階別動向分析

図27 上流工程市場、2021年~2033年(百万米ドル)

図28 下流工程市場、2021年~2033年(百万米ドル)

図29 プロセス開発・スケールアップ市場、2021年~2033年(百万米ドル)

図30 充填・仕上げおよび包装自動化市場、2021年~2033年(百万米ドル)

図31 品質管理およびPAT市場、2021年~2033年(百万米ドル)

図32 バイオプロセス自動化市場:エンドユース別見通し 主要ポイント

図33 バイオプロセス自動化市場:エンドユース別動向分析

図34 製薬・バイオテクノロジーメーカー市場、2021年~2033年(百万米ドル)

図35 CDMO・CMO市場、2021年~2033年(百万米ドル)

図36 学術・研究機関市場、2021年~2033年(百万米ドル)

図37 受託試験・分析ラボ市場、2021年~2033年(百万米ドル)

図38 その他市場、2021年~2033年(百万米ドル)

図39 地域別市場見通し、2024年及び2033年 (百万米ドル)

図40 地域別市場:主なポイント

図41 北米バイオプロセス自動化市場の見積もりと予測、2021年~2033年(百万米ドル)

図42 主要国の動向

図43 米国バイオプロセス自動化市場の見積もりと予測、2021年~2033年

(百万米ドル)

図44 主要国の動向

図45 カナダバイオプロセス自動化市場規模予測(2021年~2033年)(百万米ドル)

図46 主要国の動向

図47 メキシコにおけるバイオプロセス自動化市場の推定値および予測、2021年~2033年(百万米ドル)

図48 ヨーロッパにおけるバイオプロセス自動化市場の推定値および予測、2021年~2033年(百万米ドル)

図49 主要国の動向

図50 ドイツのバイオプロセス自動化市場規模予測(2021年~2033年、百万米ドル)

図51 主要国の動向

図52 英国のバイオプロセス自動化市場規模予測(2021年~2033年、百万米ドル)

図 53 主要国の動向

図54 フランスにおけるバイオプロセス自動化市場の推定値および予測、2021年~2033年(百万米ドル)

図55 主要国の動向

図56 イタリアにおけるバイオプロセス自動化市場の推定値および予測、2021年~2033年(百万米ドル)

図57 主要国の動向

図58 スペインにおけるバイオプロセス自動化市場の推定値および予測、2021年~2033年(百万米ドル)

図59 主要国の動向

図60 デンマークにおけるバイオプロセス自動化市場の推定値および予測、2021年~2033年(百万米ドル)

図61 主要国の動向

図62 スウェーデンにおけるバイオプロセス自動化市場の推定値と予測(2021年~2033年、百万米ドル)

図63 主要国の動向

図64 ノルウェーにおけるバイオプロセス自動化市場の推定値と予測(2021年~2033年、百万米ドル)

図65 アジア太平洋地域のバイオプロセス自動化市場規模予測(2021年~2033年、百万米ドル)

図66 主要国の動向

図67 日本のバイオプロセス自動化市場規模予測(2021年~2033年、百万米ドル)

図68 主要国の動向

図69 中国バイオプロセス自動化市場規模予測(2021年~2033年、百万米ドル)

図70 主要国の動向

図71 インドのバイオプロセス自動化市場規模予測(2021年~2033年、百万米ドル)

図72 主要国の動向

図73 韓国のバイオプロセス自動化市場規模予測(2021年~2033年、百万米ドル)

図74 主要国の動向

図75 オーストラリアのバイオプロセス自動化市場規模予測(2021年~2033年、百万米ドル)

図76 主要国の動向

図77 タイのバイオプロセス自動化市場規模予測(2021年~2033年、百万米ドル)

図78 ラテンアメリカのバイオプロセス自動化市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図79 主要国の動向

図80 ブラジルにおけるバイオプロセス自動化市場の推定値と予測、2021年~2033年(百万米ドル)

図81 主要国の動向

図82 アルゼンチンにおけるバイオプロセス自動化市場の推定値と予測、2021年~2033年 (百万米ドル)

図83 中東アフリカ地域バイオプロセス自動化市場規模予測(2021年~2033年)(百万米ドル)

図84 主要国動向

図85 南アフリカ共和国バイオプロセス自動化市場規模予測(2021年~2033年) (百万米ドル)

図86 主要国の動向

図87 サウジアラビアのバイオプロセス自動化市場規模予測(2021年~2033年)(百万米ドル)

図88 主要国の動向

図89 UAEのバイオプロセス自動化市場規模予測(2021年~2033年)(百万米ドル)

図90 主要国の動向

図91 クウェートにおけるバイオプロセス自動化市場の推定値および予測、2021年~2033年(百万米ドル)

図92 市場ポジション分析

図93 市場参加者の分類

図94 戦略的枠組み

| ※参考情報 バイオプロセス自動化(Bioprocess Automation)は、生物学的プロセスやバイオテクノロジーを利用した製造過程において、プロセスの管理や制御を自動化する技術と手法の総称です。これにより、人手による操作を減少させ、効率性や再現性を向上させることが目的です。具体的には、細胞培養、発酵、抽出、精製などの生物工学的なプロセスにおいて、自動化システムを導入することにより、工程の進捗や品質をリアルタイムで監視・制御することが可能になります。 バイオプロセス自動化の種類には、主に次のようなものがあります。まず、データ収集と監視システムがあります。これにはセンサーやデータロガーを用いて、温度、pH、溶存酸素濃度などのプロセス条件をリアルタイムでモニタリングするシステムが含まれます。次に、制御システムがあり、これはフィードバック制御やフィードフォワード制御を用いて、プロセス条件を自動で調整する役割を果たします。また、ロボティクスも重要で、試薬の添加や試料の取り扱いなどを自動で行うロボットアームや自動化機器が開発されています。 バイオプロセス自動化の用途は多岐にわたります。製薬産業では、新薬の開発や製造において、培養細胞からの抗体生産やワクチン製造などのプロセスが自動化されています。これにより、製造コストを削減し、スピードや精度を向上させることができます。また、食品産業では、発酵食品の生産や酵母の培養プロセスが自動化されることにより、一貫した品質を保つことが可能になります。さらに、バイオエネルギーの分野でも、バイオマスの発酵やバイオディーゼルの生産において自動化が進められています。 関連技術としては、工業用インターネット(IIoT)が挙げられます。IIoTは、工業機器やセンサーをインターネットに接続し、データの収集や分析を行うことで、リアルタイムのモニタリングや予知保全を実現します。この技術はバイオプロセスにおいても活用され、各プロセスの状態を遠隔地から確認できるようになります。また、人工知能(AI)や機械学習も重要な技術で、収集したデータを解析することで、最適なプロセス条件の予測や異常の検知を行うことができます。 さらに、クラウドコンピューティングも関連技術の一つです。クラウドを利用することで、大量のデータを安全に保存し、必要な時に迅速にアクセスすることが可能になります。これにより、バイオプロセスにおけるデータ管理や分析も効率化され、直接的な意思決定につながる情報を得ることができるようになります。 バイオプロセス自動化には多くの利点がありますが、同時に課題も存在します。例えば、自動化システムの導入には高い初期投資が必要なことや、システムが複雑になることでメンテナンスやトラブルシューティングが難しくなることがあります。また、プロセスの変更や新しい技術の導入に伴い、システムのアップデートが求められることもあります。 最近の動向として、持続可能性や環境への配慮が強く求められる中で、バイオプロセス自動化もエコフレンドリーな開発に寄与しようとする動きがあります。省エネルギー化や廃棄物の削減に対応するための技術開発が進められ、これにより環境に優しいプロセスの実現に貢献しています。 全体として、バイオプロセス自動化は、生物学的プロセスを効率的かつ安定的に運営するための重要なアプローチであり、今後の技術革新とともにさらに進展することが期待されています。各分野におけるニーズに応じて、柔軟に対応できる自動化技術の開発が求められており、業界の発展に寄与するでしょう。 |