主要市場動向とインサイト

- 北米は2024年に40%という最大の収益シェアを占め、世界の柔軟な交流送電システム市場をリードしました。

- 米国の柔軟な交流送電システム市場は、2024年に北米地域で最大の市場収益シェアを占めました。

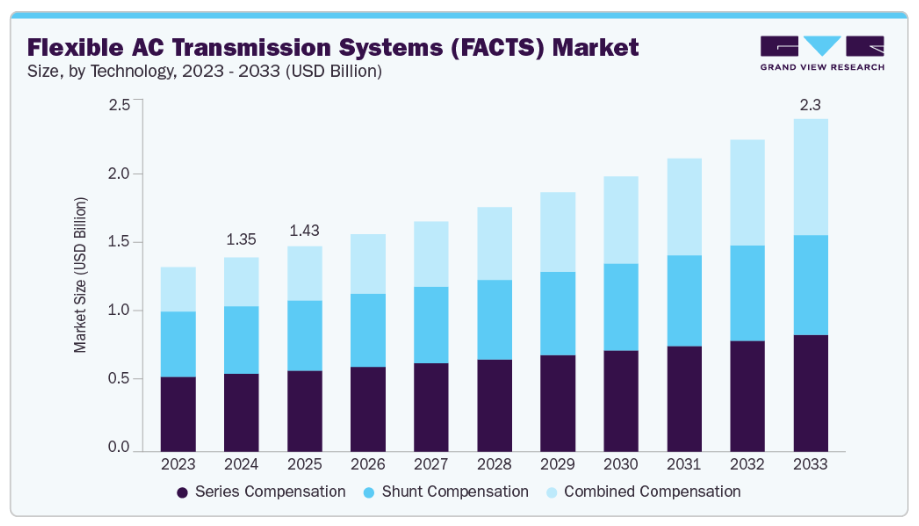

- 技術別では、直列補償セグメントが2024年に40%という最大の収益シェアで市場をリードしました。

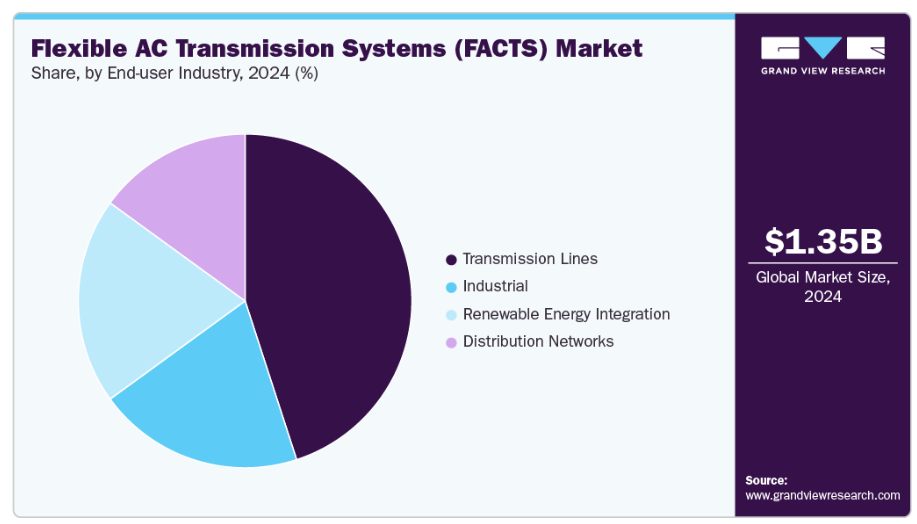

- 用途別では、送電線セグメントが2024年に最大の市場収益シェアを占めました。

市場規模と予測

- 2024年市場規模:13億5,000万米ドル

- 2033年予測市場規模:23億2,000万米ドル

- CAGR(2025-2033年):6.24%

- 北米アメリカ:2024年における最大市場

- アジア太平洋地域:最も急速に成長している市場

これらのシステムは、高価なインフラアップグレードを必要とせずに、動的電圧制御を可能にし、電力品質を改善し、既存の送電線の送電容量を向上させます。電力需要の増加、送電網の混雑問題、そして脱炭素化に向けた世界的な動きが、FACTSの導入をさらに促進しています。さらに、電圧源変換器(VSC)やスマートグリッド技術などのパワーエレクトロニクスの進歩により、システムの柔軟性が向上し、全体的な運用コストが削減されるため、FACTSは現代の電力ネットワークにとって不可欠なソリューションとして位置付けられています。

南米アメリカ地域では、市場成長は主に送電網の近代化と再生可能エネルギー統合への投資によって牽引されています。スマートグリッド開発を促進し柔軟な送電システムを組み込む連邦・州レベルのプログラムが、地域での導入を後押ししています。米国は依然として市場の主要な貢献国であり、再生可能エネルギーの普及率上昇と老朽化したインフラの中で送電網の安定性を高めるため、ユーティリティがFACTS技術を導入しています。さらに、民間企業や独立系系統運用事業者による先進的な送電網ソリューションの導入への参加が増加しており、予測期間を通じて地域市場の成長を強化することが期待されます。

ヨーロッパは柔軟交流送電システム産業の主要な成長拠点であり、ドイツ、英国、フランスなどの国々が、厳格なエネルギー転換政策と野心的な炭素削減目標に支えられ、導入を主導しています。特に洋上風力や太陽光発電における再生可能エネルギー容量の拡大に伴い、効率的な送電管理が不可欠となり、電圧安定化、無効電力補償、混雑緩和におけるFACTSソリューションの需要が高まっています。EUが支援する研究イニシアチブや国境を越えた送電網統合プロジェクトに支えられた継続的な技術革新が、市場発展を推進しています。さらに、送電系統運用事業者(TSO)、技術プロバイダー、エネルギー規制当局間の連携が、世界のFACTS分野におけるヨーロッパの主導的立場を強化し続けています。

推進要因、機会、制約

世界の柔軟交流送電システム(FACTS)産業は、主に送電網の安定性向上、電力品質の改善、既存送電インフラの効率化に対する需要の高まりによって牽引されています。風力や太陽光などの再生可能エネルギー源の統合が加速する中、ユーティリティは電圧変動、送電網の混雑、無効電力の不均衡といった課題に直面しています。FACTS技術は動的な電力フロー制御を提供し、大規模なインフラ拡張なしに送電網の安定化と電力伝送の最適化を可能にします。さらに、送電網の近代化、スマートグリッド開発への投資増加、分散型エネルギーシステムへの移行が、先進国および新興国におけるFACTS導入を促進しています。送電効率や再生可能エネルギー統合に関する支援的な規制枠組みや政府の取り組みが、市場の成長をさらに後押ししています。

パワーエレクトロニクス、電圧源変換器(VSC)、リアルタイム送電網監視技術の進歩により運用性能とコスト効率が向上するにつれ、FACTS産業における機会は拡大しています。電力ネットワークのデジタル化が進み、高電圧直流送電システム(HVDC)の採用が増加していることも、FACTS導入の新たな道を開いています。電気自動車、分散型発電、ハイブリッド再生可能エネルギーシステムの台頭も、柔軟な送電網ソリューションを必要としており、メーカーやサービスプロバイダーにとって長期的な機会を生み出しています。さらに、アジア太平洋、アフリカ、南米アメリカを中心に電力需要が急成長している新興経済国では、配電網の拡張と都市化を支える柔軟な送電インフラへの投資を優先しており、FACTS導入にとって魅力的な市場となっています。

しかしながら、柔軟交流送電システム産業は、高い初期投資コスト、複雑なシステム統合、送電網間の標準化の不足といった制約にも直面しています。

FACTS装置の設置・保守には高度な技術的専門知識が必要であり、プロジェクト期間の長期化や導入リスクの増大につながることが少なくありません。加えて、規制政策の不確実性、旧式送電網の近代化遅延、従来型システムとの相互運用性課題などが、大規模導入の障壁となり得ます。従来型補償装置やHVDCシステムといった代替送電網強化ソリューションとの競合も、市場拡大を脅かす要因です。戦略的連携、研究開発投資、柔軟な資金調達メカニズムを通じてこれらの障壁を克服することが、世界のFACTS産業の潜在能力を最大限に引き出す上で極めて重要です。

技術インサイト

2024年、直列補償セグメントは40%という最大の収益シェアで市場をリードし、世界の柔軟交流送電システム産業の技術的状況を支配しました。この優位性は、追加送電線なしで電力システムの送電容量と安定性を高める重要な役割に起因します。直列補償は電圧調整を改善し、線路損失を最小限に抑え、既存の送電網インフラの活用を促進するため、世界中のユーティリティにとって費用対効果の高いソリューションとなっています。電力フローを制御し、線路過負荷や電圧不安定などの問題を軽減する能力は、高電圧送電ネットワークや長距離送電アプリケーションにおいて特に価値があります。

さらに、再生可能エネルギー統合、地域間送電、送電網近代化への投資増加が本セグメントの成長を後押ししています。サイリスタ制御直並列コンデンサ(TCSC)や固定直並列コンデンサ(FSC)などの直並列補償技術は、送電網の柔軟性と運用効率を向上させるため広く導入されています。加えて、国境を越えた電力ネットワークの強化ニーズの高まりと、変動性再生可能エネルギー源の普及拡大が相まって、直列補償システムの需要を押し上げております。電力電子技術、リアルタイム送電網制御、デジタル監視システムの継続的な進歩により、システムの信頼性が向上し、保守コストが削減されております。ユーティリティが送電容量の拡大と送電網の安定性維持に注力する中、直列補償セグメントは今後も世界のFACTS市場全体の成長に重要な貢献を続けるものと予想されます。

エンドユース別インサイト

送電線セグメントは2024年に45%の最大収益シェアで市場をリードしました。このセグメントの成長は、主に長距離・高電圧送電ネットワークを支える先進的な電力補償システムへの需要増加によって牽引されています。FACTS技術は、系統安定性の向上、電力伝送容量の増強、電圧変動や線路混雑などの問題の緩和のために、ますます採用が進んでいます。世界的な電力需要の増加と再生可能エネルギー発電容量の拡大に伴い、ユーティリティは送電回廊全体で効率的かつ信頼性の高い電力流れを確保するため、FACTSソリューションの導入を優先しています。

再生可能エネルギー統合セグメントは、予測期間中に最も高いCAGRで成長すると見込まれています。風力や太陽光などの再生可能エネルギー源を既存のグリッドに統合する動きが、送電システム全体における動的電力制御と無効電力補償の必要性を高めています。SVC(静止無効電力補償装置)やSTATCOM(静止同期補償装置)などのFACTS装置は、変動する電圧の安定化や負荷管理の強化に広く活用されています。さらに、進行中の送電網近代化プロジェクトや国境を越えた相互接続イニシアチブが、これらの技術の導入を促進しています。送電インフラのアップグレードと送電網効率の最適化への投資が増加する中、送電線サブセグメントは予測期間を通じてFACTS市場における主導的地位を維持すると見込まれます。

地域別動向

北米は2024年に40%という最大の収益シェアで、世界の柔軟交流送電システム市場を牽引しました。この優位性は、送電網近代化、再生可能エネルギー統合、先進的な送電インフラへの強力な投資に起因しています。米国とカナダは、クリーンエネルギーと信頼性の高い送電を促進する連邦および州の有利な政策に支えられ、同地域の市場成長を牽引しています。SVC、STATCOM、直列補償システムなどのFACTS技術は、電圧安定性の向上、送電容量の改善、送電網の混雑緩和のためにますます導入されています。スマートグリッドプロジェクトや再生可能エネルギー相互接続イニシアチブへの堅調な資金提供が、地域での導入をさらに強化しています。

官民連携、継続的な技術革新、再生可能エネルギー容量の増加が、北米全域におけるFACTS導入を牽引し続けています。ユーティリティは老朽化した送電インフラの積極的な更新と、変動する再生可能エネルギー供給に対応するための地域間接続網の開発を進めています。脱炭素化の目標、電化トレンド、技術進歩が継続する中、北米は予測期間を通じて世界のFACTS産業における主導的地位を維持すると見込まれます。

米国における柔軟交流送電システム(FACTS)市場の動向

米国における柔軟交流送電システム(FACTS)市場は、2024年に北米地域で最大の市場収益シェアを占めました。これは、連邦政府による大幅なインセンティブ、再生可能エネルギー統合プログラム、インフラ近代化の取り組みが主な要因です。インフレ抑制法および送電網投資計画により、ユーティリティや独立系送電事業者におけるFACTSソリューションの導入が加速しています。FACTS装置は、無効電力補償の強化、送電網の混雑管理、長距離送電効率の向上を目的として、ますます導入が進められています。

特に風力・太陽光による再生可能エネルギー発電の増加は、米国送電網全体で高度な電力制御システムの必要性を高めています。ユーティリティは、増加する電力需要の中で信頼性、電圧安定性、効率的なエネルギー分配を確保するため、FACTS技術を優先的に導入しています。さらに、研究開発活動と送電網のデジタル化イニシアチブが相まって、市場拡大を継続的に支えています。米国がよりクリーンで強靭な電力システムへ移行する中、FACTSの採用は予測期間を通じて着実に増加すると見込まれます。

ヨーロッパの柔軟交流送電システム(FACTS)市場動向

ヨーロッパのFACTS市場は、野心的な再生可能エネルギー目標、排出削減目標、送電網信頼性向上の取り組みに支えられ、予測期間中に著しいCAGRで成長すると見込まれています。ドイツ、フランス、英国、オランダなどの国々は、再生可能エネルギーの変動性管理、送電効率の向上、電力ネットワークの安定化を目的として、FACTS技術に多額の投資を行っています。エネルギーインフラ近代化や国境を越えた送電網相互接続への資金支援を含む強力な政策支援が、FACTS導入に有利な環境を創出しています。

ヨーロッパのエネルギー転換アジェンダでは、スマートグリッド技術と高圧送電網のアップグレードが引き続き優先事項です。洋上風力発電プロジェクトの統合や、相互接続ネットワーク全体での系統バランス調整の必要性が、FACTSの需要をさらに押し上げています。継続的な政策支援、技術進歩、成熟した送電網インフラにより、ヨーロッパは世界的に最も先進的で安定したFACTS市場の一つであり続けています。

アジア太平洋地域のフレキシブル交流送電システム市場動向

アジア太平洋地域のFACTS市場は、予測期間中に最も高いCAGRで成長すると見込まれております。これは、急速な配電網の拡大、電力需要の増加、再生可能エネルギー容量の大幅な増加が主な要因です。中国、インド、日本、韓国は、大規模な送電網拡張プロジェクトと再生可能エネルギー統合プログラムを通じて、地域の成長を牽引しております。FACTS技術は、急速に拡大するネットワークにおける送電網の信頼性向上、電圧変動の管理、長距離送電の強化のために、ますます活用されております。政府主導の超高圧送電回廊への取り組みと投資が、導入をさらに加速させています。

中国における柔軟交流送電システム(FACTS)市場は、再生可能エネルギー比率の高い送電網を支えるため、直列補償装置やSTATCOMシステムの広範な導入により地域をリードしています。一方、インドは太陽光・風力エネルギー統合に向けた送電網近代化を推進し、日本は変動するエネルギー供給下での電力安定性強化に注力しています。

南米アメリカにおける柔軟交流送電システム市場の動向

南米アメリカにおけるFACTS市場は、再生可能エネルギー発電量の増加と送電網のアップグレードを背景に、その存在感を徐々に拡大しています。ブラジル、メキシコ、チリ、アルゼンチンなどの国々は、送電網効率の向上、変動する再生可能エネルギー出力の平準化、送電ボトルネックの緩和を目的としてFACTS技術への投資を進めています。持続可能な発電を促進する地域プログラムと、エネルギー転換プロジェクトへの国際資金が、これらの取り組みの導入を後押ししています。

ブラジルは豊富な水力発電と再生可能エネルギー基盤の送電プロジェクトにより、同地域でFACTS市場をリードしております。一方、メキシコとチリは再生可能エネルギーの統合に対応するため、電力網の近代化を急速に進めております。各国政府が送電網の耐障害性と近代化への投資を継続する中、南米アメリカでは予測期間を通じてFACTS市場が着実な成長を記録すると見込まれております。

中東・アフリカ地域における柔軟交流送電システム(FACTS)市場の動向

中東アフリカ(MEA)地域における柔軟交流送電システム(FACTS)市場は、エネルギーポートフォリオの多様化と再生可能エネルギー投資の増加を背景に、FACTSの導入が拡大しています。アラブ首長国連邦(UAE)、サウジアラビア、南アフリカ、エジプトなどの国々は、送電安定性の向上、送電網信頼性の改善、再生可能エネルギーの統合促進を目的としてFACTS技術を導入しています。同地域は、持続可能な送電網開発を促進する国際的なパートナーシップや資金援助プログラムの恩恵を受けています。

中東では、大規模な再生可能エネルギープロジェクトや湾岸諸国間の相互接続イニシアチブがFACTS設備の導入を推進しています。一方、サハラ以南アフリカでは、エネルギーアクセスの拡大を目的とした小規模なオフグリッドFACTSシステムが導入されています。同地域が電力インフラの近代化とエネルギーミックスの多様化を継続する中、FACTSの導入は今後数年間で着実に増加すると予想されます。

主要な柔軟交流送電システム企業の動向

産業をリードする企業は、静止無効電力補償装置(SVC)、静止同期補償装置(SSC)、直列補償システムなど、革新的な柔軟交流送電システム(FACTS)ソリューションの開発を通じて、送電網安定化技術の向上に注力しております。これらの技術は、電圧調整能力の強化、電力品質の改善、高圧送電ネットワーク全体の信頼性と効率性の向上を目的として設計されております。継続的な研究開発活動、戦略的提携、デジタル監視制御システムの統合により、メーカーやユーティリティは送電網の性能を最適化し、スマートで強靭、再生可能エネルギー対応型の電力インフラへの世界的な移行を支援しています。

主要な柔軟交流送電システム企業:

以下はFACTS市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業の動向を主導しています。

- ABB Ltd.

- American Superconductor Corporation (AMSC)

- General Electric Company (GE Grid Solutions)

- Hitachi Energy Ltd.

- Hyosung Heavy Industries Corporation

- Mitsubishi Electric Corporation

- NR Electric Co., Ltd.

- Rongxin Power Electronic Co., Ltd. (RXPE)

- Siemens Energy AG

- Toshiba Energy Systems & Solutions Corporation

最近の動向

- 2025年4月、シーメンス・エナジーAGは、ドイツにおける高圧送電網の強化を目的とした大規模な柔軟交流送電システム(FACTS)プロジェクトの成功裏な導入を発表いたしました。本プロジェクトでは、先進的な静止同期補償装置(STATCOM)および直列補償技術を導入し、系統信頼性の向上、電圧安定性の強化、再生可能エネルギーの統合促進を図ります。電力フロー制御の改善と送電損失の最小化により、ドイツが推進するエネルギー転換目標を支援する取り組みです。これにより、シーメンス・エナジーは系統近代化および送電ソリューション分野におけるグローバルリーダーとしての地位をさらに確固たるものにしました。

グローバルフレキシブルAC送電システム市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の産業動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しております。グランドビューリサーチは、本調査において、技術、エンドユース、地域に基づいてグローバルフレキシブルAC送電システム市場レポートをセグメント化いたしました。

- 技術別展望(収益、百万米ドル、2021年~2033年)

- 直列補償

- 並列補償

- 複合補償

- エンドユース別展望(収益、百万米ドル、2021年~2033年)

- 送電線

- 配電ネットワーク

- 産業

- 再生可能エネルギー統合

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報収集

1.3.1 情報分析

1.3.2 市場策定とデータ可視化

1.3.3 データ検証と公開

1.4 調査範囲と前提条件

1.4.1. データソース一覧

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 市場変数、動向、範囲

3.1. 市場系譜の見通し

3.2. バリューチェーン分析

3.2.1. 原材料動向

3.3. 製造/技術概要

3.4. 規制枠組み

3.4.1. 基準とコンプライアンス

3.4.2. 規制影響分析

3.5. 市場力学

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 産業動向

3.6. ポーターの5つの力分析

3.6.1. 供給者の交渉力

3.6.2. 購入者の交渉力

3.6.3. 代替品の脅威

3.6.4. 新規参入の脅威

3.6.5. 競合の激化

3.7. PESTLE分析

3.7.1. 政治的

3.7.2. 経済的

3.7.3. 社会的環境

3.7.4. 技術

3.7.5. 環境

3.7.6. 法的

第4章 柔軟交流送電システム(FACTS)市場:技術予測とトレンド分析

4.1. 柔軟交流送電システム(FACTS)市場:技術動向分析(2024年および2033年)

4.2. 直列補償

4.2.1. 市場規模予測(2021年~2033年、百万米ドル)

4.3. 並列補償

4.3.1. 市場規模予測(2021年~2033年、百万米ドル)

4.4. 複合補償

4.4.1. 市場規模予測(2021年~2033年、百万米ドル)

第5章 柔軟交流送電システム(FACTS)市場:最終用途別推定値と動向分析

5.1. 柔軟交流送電システム(FACTS)市場:最終用途別動向分析(2024年および2033年)

5.2. 送電線

5.2.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3. 配電ネットワーク

5.3.1. 市場規模予測(2021年~2033年、百万米ドル)

5.4. 産業分野

5.4.1. 市場規模予測(2021年~2033年、百万米ドル)

5.5. 再生可能エネルギー統合

5.5.1. 市場規模予測(2021年~2033年、百万米ドル)

第6章 柔軟交流送電システム(FACTS)市場:地域別予測と動向分析

6.1. 地域別分析(2024年および2033年)

6.2. 北米

6.2.1. 市場規模予測(2021年~2033年、百万米ドル)

6.2.2. 技術別市場規模予測(2021年~2033年、百万米ドル)

6.2.3. 最終用途別市場規模予測(2021年~2033年、百万米ドル)

6.2.4. 米国

6.2.4.1. 米国市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

6.2.4.2. 技術別市場規模予測(2021年~2033年)(百万米ドル)

6.2.4.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)

6.2.5. カナダ

6.2.5.1. 市場規模予測(2021年~2033年)(百万米ドル)

6.2.5.2. 技術別市場規模予測(2021年~2033年)(百万米ドル)

6.2.5.3. 最終用途別市場規模予測(2021年~2033年、百万米ドル)

6.2.6. メキシコ

6.2.6.1. 市場規模予測(2021年~2033年、百万米ドル)

6.2.6.2. 技術別市場規模予測(2021年~2033年、百万米ドル)

6.2.6.3. 最終用途別市場規模予測(2021年~2033年、百万米ドル)

6.3. ヨーロッパ

6.3.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3.2. 技術別市場規模予測(2021年~2033年、百万米ドル)

6.3.3. 最終用途別市場規模予測(2021年~2033年、百万米ドル)

6.3.4. ドイツ

6.3.4.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3.4.2. 技術別市場規模予測(2021年~2033年、百万米ドル)

6.3.4.3. 最終用途別市場規模予測(2021年~2033年、百万米ドル)

6.3.5. イギリス

6.3.5.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3.5.2. 技術別市場規模予測(2021年~2033年、百万米ドル)

6.3.5.3. 最終用途別市場規模予測(2021年~2033年、百万米ドル)

6.3.6. フランス

6.3.6.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3.6.2. 技術別市場規模予測(2021年~2033年、百万米ドル)

6.3.6.3. 最終用途別市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

6.4. アジア太平洋地域

6.4.1. 市場規模予測(2021年~2033年)(百万米ドル)

6.4.2. 技術別市場規模予測(2021年~2033年)(百万米ドル)

6.4.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)

6.4.4. 中国

6.4.4.1. 中国市場規模予測(2021年~2033年)(百万米ドル)

6.4.4.2. 技術別市場規模予測(2021年~2033年、百万米ドル)

6.4.4.3. 最終用途別市場規模予測(2021年~2033年、百万米ドル)

6.4.5. インド

6.4.5.1. 市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

6.4.5.2. 技術別市場規模予測(2021年~2033年)(百万米ドル)

6.4.5.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)

6.4.6. 日本

6.4.6.1. 市場規模予測(2021年~2033年)(単位:百万米ドル)

6.4.6.2. 技術別市場規模予測(2021年~2033年)(単位:百万米ドル)

6.4.6.3. 最終用途別市場規模予測(2021年~2033年)(単位:百万米ドル)

6.4.7. 韓国

6.4.7.1. 市場規模予測(2021年~2033年、百万米ドル)

6.4.7.2. 技術別市場規模予測(2021年~2033年、百万米ドル)

6.4.7.3. 最終用途別市場規模予測(2021年~2033年、百万米ドル)

6.5. ラテンアメリカ

6.5.1. 市場規模予測(2021年~2033年、百万米ドル)

6.5.2. 技術別市場規模予測(2021年~2033年、百万米ドル)

6.5.3. 最終用途別市場規模予測(2021年~2033年、百万米ドル)

6.5.4. ブラジル

6.5.4.1. 市場規模予測(2021年~2033年、百万米ドル)

6.5.4.2. 技術別市場規模予測(2021年~2033年、百万米ドル)

6.5.4.3. 最終用途別市場規模予測(2021年~2033年、百万米ドル)

6.6. 中東・アフリカ

6.6.1. 市場規模予測(2021年~2033年、百万米ドル)

6.6.2. 技術別市場規模予測(2021年~2033年、百万米ドル)

6.6.3. 最終用途別市場規模予測(2021年~2033年、百万米ドル)

6.6.4. サウジアラビア

6.6.4.1. 市場規模予測(2021年~2033年、百万米ドル)

6.6.4.2. 技術別市場規模予測(2021年~2033年、百万米ドル)

6.6.4.3. 最終用途別市場規模予測(2021年~2033年、百万米ドル)

6.6.5. アラブ首長国連邦(UAE)

6.6.5.1. 市場規模予測(2021年~2033年、百万米ドル)

6.6.5.2. 技術別市場規模予測(2021年~2033年、百万米ドル)

6.6.5.3. 最終用途別市場予測と推定値、2021年~2033年(百万米ドル)

第7章 競争環境

7.1. 主要市場参加者による最近の動向

7.2. 企業分類

7.3. 2024年における企業別市場シェアとポジショニング分析

7.4. ヒートマップ分析

7.5. ベンダー環境

7.5.1. 原材料サプライヤー一覧

7.5.2. 流通業者/貿易業者一覧

7.5.3. その他の主要メーカー一覧

7.6. 見込みエンドユーザー一覧

7.7. 戦略マッピング

7.8. 企業プロファイル/リスト

7.8.1. シーメンス・エナジーAG

7.8.1.1. 会社概要

7.8.1.2. 財務実績

7.8.1.3. 製品ベンチマーキング

7.8.2. ゼネラル・エレクトリック社(GEグリッドソリューションズ)

7.8.2.1. 会社概要

7.8.2.2. 財務実績

7.8.2.3. 製品ベンチマーキング

7.8.3. 日立エナジー株式会社

7.8.3.1. 会社概要

7.8.3.2. 財務実績

7.8.3.3. 製品ベンチマーキング

7.8.4. 三菱電機株式会社

7.8.4.1. 会社概要

7.8.4.2. 財務実績

7.8.4.3. 製品ベンチマーキング

7.8.5. 東芝エネルギーシステムズ株式会社

7.8.5.1. 会社概要

7.8.5.2. 財務実績

7.8.5.3. 製品ベンチマーク

7.8.6. NR電機株式会社

7.8.6.1. 会社概要

7.8.6.2. 財務実績

7.8.6.3. 製品ベンチマーク

7.8.7. ヒョソン重工業株式会社

7.8.7.1. 会社概要

7.8.7.2. 財務実績

7.8.7.3. 製品ベンチマーキング

7.8.8. ABB株式会社

7.8.8.1. 会社概要

7.8.8.2. 財務実績

7.8.8.3. 製品ベンチマーキング

7.8.9. 栄新パワーエレクトロニクス株式会社(RXPE)

7.8.9.1. 会社概要

7.8.9.2. 財務実績

7.8.9.3. 製品ベンチマーキング

7.8.10. アメリカン・スーパーコンダクター社(AMSC)

7.8.10.1. 会社概要

7.8.10.2. 財務実績

7.8.10.3. 製品ベンチマーキング

表一覧

表1 フレキシブル交流送電システム市場規模予測(2021年~2033年、百万米ドル)

表2 直列補償市場規模予測(2021年~2033年) (百万米ドル)

表3 並列補償市場の見積もり及び予測、2021年~2033年(百万米ドル)

表4 複合補償市場の見積もり及び予測、2021年~2033年(百万米ドル)

表5 送電線におけるフレキシブル交流送電システム市場の見積もり及び予測、2021年~2033年(百万米ドル)

表6 配電ネットワークにおけるフレキシブル交流送電システム市場規模予測(2021年~2033年、百万米ドル)

表7 産業分野におけるフレキシブル交流送電システム市場規模予測(2021年~2033年、百万米ドル)

表8 再生可能エネルギー統合におけるフレキシブル交流送電システム市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

表9 北米におけるフレキシブルAC送電システム市場規模予測(2021年~2033年)(百万米ドル)

表10 北米におけるフレキシブルAC送電システム市場規模予測(技術別、2021年~2033年)(百万米ドル)

表11 北米フレキシブル交流送電システム市場規模予測(用途別、2021年~2033年、百万ドル)

表12 アメリカフレキシブル交流送電システム市場規模予測(2021年~2033年、百万ドル)

表13 アメリカフレキシブル交流送電システム市場規模予測(技術別、2021年~2033年、百万ドル)

表14 アメリカフレキシブル交流送電システム市場規模予測(用途別、2021-2033年、百万ドル)

表15 カナダフレキシブル交流送電システム市場規模予測(2021-2033年、百万ドル)

表16 カナダフレキシブル交流送電システム市場規模予測(技術別、2021-2033年、百万ドル)

表17 カナダにおける柔軟交流送電システム市場規模(用途別)2021年~2033年(百万米ドル)

表18 メキシコにおける柔軟交流送電システム市場規模(2021年~2033年)(百万米ドル)

表19 メキシコにおける柔軟交流送電システム市場規模(技術別)(2021年~2033年)(百万米ドル)

表20 メキシコにおける柔軟交流送電システム市場規模予測(用途別、2021年~2033年、百万米ドル)

表21 ヨーロッパにおける柔軟交流送電システム市場規模予測(2021年~2033年、百万米ドル)

表22 ヨーロッパにおける柔軟交流送電システム市場規模予測(技術別、2021年~2033年、百万米ドル)

表23 ヨーロッパにおける柔軟交流送電システム市場規模予測(用途別、2021年~2033年、百万米ドル)

表24 ドイツにおける柔軟交流送電システム市場規模予測(2021年~2033年、百万米ドル)

表25 ドイツにおける柔軟交流送電システム市場規模予測(技術別、2021年~2033年、百万米ドル) (百万米ドル)

表26 ドイツにおける柔軟交流送電システム市場規模予測(用途別、2021年~2033年)(百万米ドル)

表27 フランスにおける柔軟交流送電システム市場規模予測(2021年~2033年)(百万米ドル)

表28 フランスにおけるフレキシブル交流送電システム市場規模予測(技術別、2021年~2033年)(百万米ドル)

表29 フランスにおけるフレキシブル交流送電システム市場規模予測(用途別、2021年~2033年)(百万米ドル)

表30 英国におけるフレキシブル交流送電システム市場規模予測(2021年~2033年)(百万米ドル)

表31 イギリスにおけるフレキシブル交流送電システム市場規模予測(技術別、2021年~2033年、百万米ドル)

表32 イギリスにおけるフレキシブル交流送電システム市場規模予測(用途別、2021年~2033年、百万米ドル)

表33 アジア太平洋地域におけるフレキシブル交流送電システム市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

表34 アジア太平洋地域におけるフレキシブル交流送電システム市場規模予測(技術別、2021年~2033年)(百万米ドル)

表35 アジア太平洋地域におけるフレキシブル交流送電システム市場規模予測(用途別、2021年~2033年)(百万米ドル)

表36 中国フレキシブル交流送電システム市場規模予測(2021年~2033年)(百万米ドル)

表37 中国フレキシブル交流送電システム市場規模予測(技術別)(2021年~2033年)(百万米ドル)

表38 中国フレキシブル交流送電システム市場規模予測(用途別)(2021年~2033年)(百万米ドル)

表39 日本のフレキシブル交流送電システム市場規模予測(2021年~2033年、百万米ドル)

表40 日本のフレキシブル交流送電システム市場規模予測(技術別、2021年~2033年、百万米ドル)

表41 日本のフレキシブル交流送電システム市場規模予測(用途別、2021年~2033年、百万米ドル)

表42 韓国の柔軟交流送電システム市場規模推計及び予測、2021年~2033年(百万米ドル)

表43 韓国の柔軟交流送電システム市場規模推計及び技術別予測、2021年~2033年(百万米ドル)

表44 韓国の柔軟交流送電システム市場規模推計及び用途別予測、2021年~2033年(百万米ドル)

表45 インドの柔軟交流送電システム市場規模予測(2021年~2033年、百万米ドル)

表46 インドの柔軟交流送電システム市場規模予測(技術別、2021年~2033年、百万米ドル)

表47 インドの柔軟交流送電システム市場規模予測(用途別、2021年~2033年、百万米ドル)

表48 南米アメリカにおけるフレキシブル交流送電システム市場規模予測(2021年~2033年、百万米ドル)

表49 南米アメリカにおけるフレキシブル交流送電システム市場規模予測(技術別、2021年~2033年、百万米ドル)

表50 南米アメリカにおけるフレキシブル交流送電システム市場規模予測(用途別、2021年~2033年、百万米ドル)

表51 ブラジルにおけるフレキシブル交流送電システム市場規模予測(2021年~2033年、百万米ドル)

表52 ブラジルにおけるフレキシブル交流送電システム市場規模予測(技術別、2021年~2033年、百万米ドル)

表53 ブラジルにおけるフレキシブル交流送電システム市場規模予測(用途別、2021年~2033年、百万米ドル)

表54 中東・アフリカ地域におけるフレキシブル交流送電システム市場規模予測(2021年~2033年、百万米ドル)

表55 中東・アフリカ地域におけるフレキシブル交流送電システム市場規模予測(技術別、2021年~2033年、百万米ドル)

表56 中東・アフリカ地域におけるフレキシブル交流送電システム市場規模予測(用途別、2021年~2033年、百万米ドル)

表57 サウジアラビアにおけるフレキシブル交流送電システム市場規模予測(2021年~2033年、百万米ドル)

表58 サウジアラビアにおけるフレキシブル交流送電システム市場規模予測(技術別、2021年~2033年、百万米ドル) (百万米ドル)

表59 サウジアラビアにおける柔軟交流送電システム市場規模予測(用途別、2021年~2033年)(百万米ドル)

表60 アラブ首長国連邦における柔軟交流送電システム市場規模予測(2021年~2033年) (百万米ドル)

表61 アラブ首長国連邦(UAE)のフレキシブル交流送電システム市場規模予測(技術別、2021年~2033年)(百万米ドル)

表62 アラブ首長国連邦(UAE)のフレキシブル交流送電システム市場規模予測(用途別、2021年~2033年)(百万米ドル)

図表一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場策定と検証

図5 データ検証と公開

図6 市場概況

図7 セグメント別見通し – 技術及びエンドユース

図8 競争環境見通し

図9 柔軟交流送電システム(FACTS)市場見通し、2021年~2033年(百万米ドル)

図10 バリューチェーン分析

図11 市場ダイナミクス

図12 ポーターの分析

図13 PESTEL分析

図14 フレキシブル交流送電システム(FACTS)市場、技術別:主なポイント

図15 フレキシブル交流送電システム(FACTS)市場、技術別:市場シェア、2024年及び2033年

図16 フレキシブル交流送電システム(FACTS)市場、エンドユース別:主なポイント

図17 柔軟交流送電システム(FACTS)市場、最終用途別:市場シェア(2024年および2033年)

図18 柔軟交流送電システム(FACTS)市場:地域別分析(2024年および2033年)

図19 柔軟交流送電システム(FACTS)市場、地域別:主なポイント

| ※参考情報 フレキシブル型交流送電装置(FACTS)は、交流送電システムの効率と安定性を向上させるための高度な電力電子機器の集合です。この技術の主な目的は、電力供給の信頼性を高め、送電系統の制御を柔軟に行うことです。FACTSの導入によって、電力の流れのコントロールや電圧の安定化、周波数の調整などが可能になります。 FACTSにはいくつかの種類がありますが、代表的なものには以下のような装置があります。第一に、静止型補償装置(STATCOM)が挙げられます。STATCOMは、系統の電圧を調整するために用いる装置で、迅速な応答性を持ち、さまざまな運用条件に対応できます。次に、静止同期補償器(SVG)があります。SVGは、受動的な補償に加えて、能動的な補償も行うことができるため、特に工場や発電所などの低電圧環境で有効です。また、シリーズコンデンサや並列コンデンサなどの伝統的なコンデンサ技術を応用した装置も存在します。 さらに、フレキシブル交流送電システムは、デジタル技術や通信技術と結びついて発展しています。例えば、FACTS装置はリアルタイムでのデータ収集、監視、制御を行うために、スマートグリッド技術と統合されています。これにより、送電系統の運用効率が一層高まることが期待されています。電力の消費パターンや発電状況に応じて、柔軟に運用できる仕組みが整えられています。 FACTSの用途は多岐にわたります。まず、大規模な送電網においては、送電容量の増強や安定化が求められます。そのため、FACTSを導入することで、送電系統の周波数や電圧を適切に管理することが可能になります。また、風力発電や太陽光発電などの再生可能エネルギーの導入が進む中で、これらの発電方式は出力の変動が大きいため、FACTSによる柔軟な制御が特に重要となります。 さらに、工場やデータセンターなどの産業施設においては、負荷の変化による電力供給の不安定さを解消するために、FACTSが活用されます。これにより、電力供給の信頼性が高まり、生産効率が向上します。最近では、電気自動車や蓄電池と連携した新たな運用も模索されており、これらの技術とFACTSの融合は、今後の電力需給バランスの調整に大きく寄与すると考えられています。 関連技術としては、電力電子技術や制御理論が挙げられます。FACTS装置は高性能な電力電子機器を用いるため、これらの技術が不可欠です。また、シミュレーション技術やデータ解析技術も重要で、送電系統のモデル化や運用シナリオの検討に利用されます。最近ではAI技術を活用した予測モデルや最適化手法も研究されており、FACTSの運用においても新たな可能性が期待されています。 最後に、FACTS技術は今後の電力インフラの重要な要素となるでしょう。特に脱炭素社会の実現に向けた取り組みが進む中で、再生可能エネルギーの導入拡大と電力系統の安定性を両立させるためには、FACTSの役割はさらに重要になります。これに伴い、技術の進化や新たなビジネスモデルの創出も期待され、今後の展開に注目が集まります。 |