主なポイント

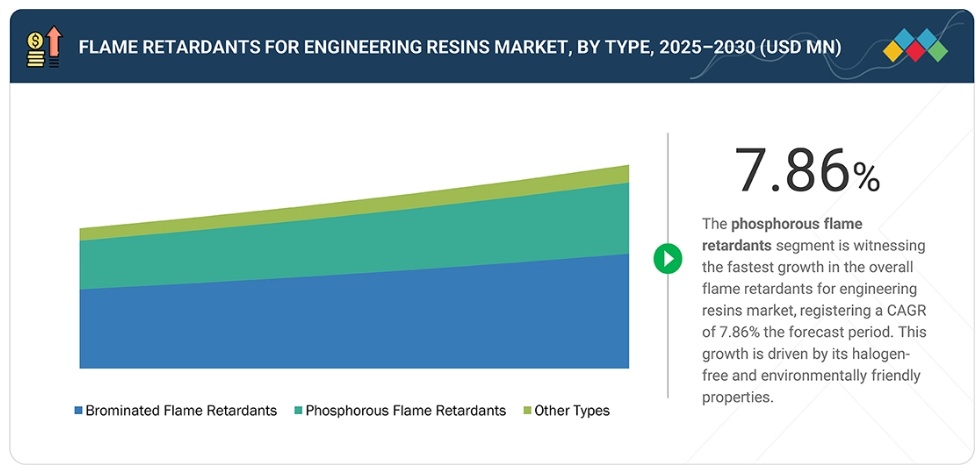

2024年において、リン系難燃剤セグメントはエンジニアリング樹脂向け難燃剤市場全体で第2位のシェアを占めました。これらの難燃剤は可燃性の低減と安全基準の達成に効果的です。臭素系難燃剤などの他の種類と比較して環境に優しいと認識されており、高まる持続可能性への懸念にも合致しています。さらに、その汎用性により、性能を損なうことなく様々なエンジニアリング樹脂配合に使用できるため、大きな市場シェアを獲得しています。

ポリカーボネートセグメントは、2024年のエンジニアリング樹脂用難燃剤市場において第2位の応用分野と推定されています。ポリカーボネートは、高い衝撃強度や光学透明性といった優れた機械的特性から広く支持されており、自動車部品、電子機器筐体、建築材料など様々な用途で優先的に選択されています。業界全体で厳格な安全規制や基準が求められる中、ポリカーボネート配合物には難燃性添加剤の使用が必須であり、これにより規制順守と火災リスクの低減が図られています。加えて、ポリカーボネートの汎用性により、その優れた特性を損なうことなく難燃剤を配合できるため、市場における主要用途としての地位をさらに強化しています。

電気・電子セグメントは、エンジニアリング樹脂用難燃剤の最大の最終用途産業です。様々な分野における電子機器の需要増加は、安全性と規制順守を確保するための難燃性材料の需要を牽引しています。技術の進歩と日常製品における電子部品の普及は、耐火性が強化されたエンジニアリング樹脂の需要をさらに押し上げました。加えて、電気・電子産業における厳格な安全基準と規制により、エンジニアリング樹脂配合への難燃性添加剤の配合が義務付けられ、市場セグメントにおけるその主導的地位を確固たるものにしています。

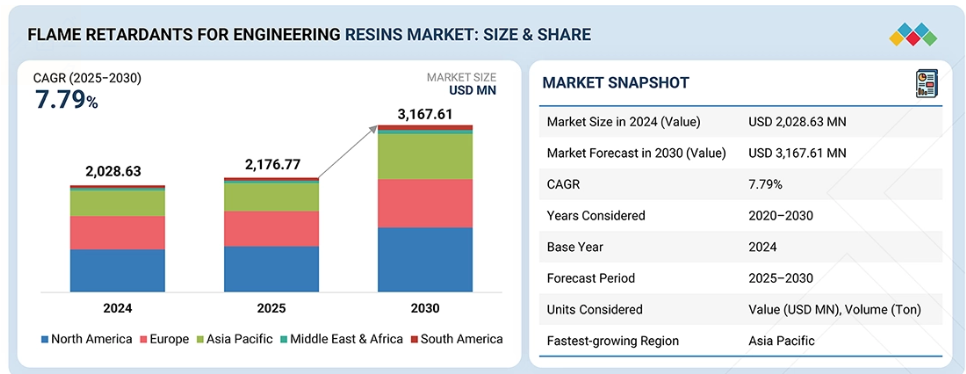

北米地域は、予測期間中にエンジニアリング樹脂用難燃剤市場を牽引する見込みです。これは主に、同地域の堅調な産業基盤に起因します。自動車・輸送機器、電気・電子機器などの主要セクターはエンジニアリング樹脂用難燃剤の主要ユーザーであり、地域全体の需要を牽引しています。同地域の強固な製造インフラと技術進歩が、最高水準の難燃性エンジニアリング樹脂の生産を可能にしました。主要産業プレイヤーの存在と確立された流通ネットワークが、エンジニアリング樹脂用難燃剤市場における北米の主導的立場を強化しています。同地域には、アルベマール社(アメリカ)やフーバー・エンジニアード・マテリアルズ社(アメリカ)など、エンジニアリング樹脂用難燃剤の主要企業が拠点を置いています。

主要市場プレイヤーは、提携や投資を含む有機的・無機的戦略の両方を採用しています。例えばクラリアントAGは、広東省恵州市大亜湾にハロゲンフリー難燃剤向け最新鋭生産施設を開設いたしました。同プラント第1生産ラインへの6,682万米ドルの投資により、現地顧客は革新的かつ持続可能なExolit OP難燃剤と関連技術ノウハウを入手可能となり、Eモビリティ及び電気電子分野におけるエンジニアリングプラスチック用途の著しい成長を支えます。

エンジニアリング樹脂向け難燃剤市場は、2025年の22億米ドルから2030年までに32億米ドルへ、年平均成長率(CAGR)7.79%で拡大すると予測されています。難燃剤は、様々な産業で使用される材料の耐火性を高めるためにエンジニアリング樹脂に添加されます。ABS、ポリカーボネート、ポリアミドなどのエンジニアリング樹脂は、自動車部品、電気機器筐体、建築資材など、防火安全性が最優先される用途で広く採用されています。これらは自動車・輸送機器、電気・電子機器をはじめとする多様な産業分野で多用されています。

顧客の顧客に影響を与えるトレンドと変革

主要なメガトレンドには、厳格な安全・環境基準を背景とした、持続可能でハロゲンフリーな難燃剤への顕著な移行が含まれます。5G電子機器、電気自動車、再生可能エネルギーインフラの開発により、高性能で耐熱性のある材料への需要が高まっています。軽量化、リサイクル性、循環型経済の原則も重要性を増しています。市場はまた、窒素やリンを基にしたより効果的で害の少ない配合を可能にする技術開発によっても形作られています。

市場エコシステム

エンジニアリング樹脂用難燃剤のエコシステムには、臭素系難燃剤、リン系難燃剤など、様々な種類の難燃剤を製造する企業が含まれます。これらは、クラリアントAG(スイス)、ランクセスAG(ドイツ)、アルベマール社(米国)、BASF SE(ドイツ)、イスラエル・ケミカルズ社(イスラエル)、ナバルテックAG(ドイツ)、フーバー・エンジニアード・マテリアルズ(米国)、ケミシェ・ファブリック・ブーデンハイムKG(ドイツ)などの企業によって生産されています。(イスラエル)、Nabaltec AG(ドイツ)、Huber Engineered Materials(アメリカ)、Italmatch Chemicals S.p.A(イタリア)、RTP Company(アメリカ)、Chemische Fabrik Budenheim KG(ドイツ)などが挙げられます。

地域

予測期間中、北米がエンジニアリング樹脂用難燃剤の世界市場で最大の地域となる見込み

2024年、北米はエンジニアリング樹脂用難燃剤市場を支配しました。これは、高性能で防火性に優れた材料を必要とする自動車、航空宇宙、電気、電子産業が強く存在しているためです。UL、NFPA、EPAなどの機関が設定する厳格な防火安全基準が、先進的な難燃性樹脂の採用を加速させています。さらに、同地域における持続可能でハロゲンフリーなソリューションへの注力、主要企業による多額の研究開発投資と技術進歩が相まって、市場拡大を支えています。電気自動車やスマートデバイスにおけるエンジニアリングプラスチックの使用増加は、北米の市場における主導的地位をさらに強化しています。

エンジニアリング樹脂向け難燃剤市場:企業評価マトリックス

エンジニアリング樹脂向け難燃剤市場において、アルベマール社(スター)は高い市場シェアと広範な製品ラインアップを強みとし、世界最多の地域にサービスを提供しています。アルケマS.A.(新興リーダー)は、エンジニアリング樹脂向け難燃剤市場におけるソリューションで認知度を高めており、イノベーションとニッチ製品提供を通じて地位を維持しています。アルベマール社が規模と多様なポートフォリオで優位性を保つ一方、アルケマS.A.はエンジニアリング樹脂向け難燃剤の需要が継続的に増加していることから、リーダーズ・クアドラント(上位企業群)へ移行する大きな可能性を示しています。

主要市場プレイヤー

- Albemarle Corporation

- Israel Chemicals Ltd.

- LANXESS AG

- BASF SE

- Huber Engineered Materials

最近の動向

2023年10月:クラリアントAGは、広東省恵州市大亜湾にハロゲンフリー難燃剤の新鋭生産施設を開設いたしました。6,682万米ドルを投じた第一生産ラインにより、現地顧客は革新的かつ持続可能なExolit OP難燃剤と関連技術ノウハウを入手可能となり、Eモビリティおよび電気・電子分野におけるエンジニアリングプラスチック用途の著しい成長を支えます。

2022年7月:BASF SEとTHOR GmbHは、非ハロゲン系難燃剤添加剤分野における専門知識の協業を発表しました。これにより、特定のプラスチックコンパウンドの持続可能性と性能を向上させ、厳しい防火安全要件を満たす包括的なソリューションを顧客に提供します。THOR GmbHとBASF SEの専門家は長年、ハロゲン含有添加剤の代替品に焦点を当て、厳しい難燃仕様を満たす高度なソリューション開発で協力してきました。

2022年4月:BASF SEは、電気自動車向けに着色安定性に優れた特注エンジニアリングプラスチックの製品ラインを拡充いたします。新たに開発されたPA66種類は難燃性を備え、鮮やかなオレンジ色を放ちます。本製品は、着色安定性と耐熱老化性のすべての基準を満たしております。

1 はじめに 29

1.1 調査目的 29

1.2 市場定義 29

1.3 調査範囲 30

1.3.1 対象市場および地域範囲 30

1.3.2 対象および除外項目 31

1.3.3 対象年度 32

1.3.4 対象通貨 33

1.3.5 対象単位 33

1.4 ステークホルダー 33

1.5 変更の概要 33

2 調査方法 35

2.1 調査データ 35

2.1.1 二次データ 36

2.1.1.1 二次情報源からの主要データ 36

2.1.2 一次データ 36

2.1.2.1 一次情報源からの主要データ 37

2.1.2.2 主な一次インタビュー参加者 37

2.1.2.3 業界の主な知見 38

2.1.2.4 一次インタビューの内訳 38

2.2 市場規模の推定 39

2.2.1 ボトムアップアプローチ 39

2.2.2 トップダウンアプローチ 41

2.3 データの三角測量 41

2.4 成長予測 42

2.4.1 供給側分析 43

2.4.2 需要側分析 43

2.5 調査の前提条件 44

2.6 調査の限界 45

2.7 リスク評価 45

3 エグゼクティブサマリー 46

4 プレミアムインサイト 50

4.1 エンジニアリング樹脂用難燃剤市場における魅力的な機会

50

4.2 エンジニアリング樹脂用難燃剤市場、地域別 50

4.3 北米 エンジニアリング樹脂用難燃剤市場、

最終用途産業および国別 51

4.4 エンジニアリング樹脂用難燃剤市場、地域別、タイプ別 51

4.5 エンジニアリング樹脂用難燃剤市場、国別 52

5 市場概要 53

5.1 はじめに 53

5.2 市場動向 53

5.2.1 推進要因 54

5.2.1.1 世界的な火災発生率の高さ 54

5.2.1.2 厳格な火災安全基準および規制の実施 54

5.2.1.3 さまざまな業界におけるエンジニアリングプラスチックの需要の増加 55

5.2.2 抑制要因 56

5.2.2.1 鉱物系難燃剤の含有量が高い 56

5.2.2.2 難燃剤に有害な化学物質が使用されている 56

5.2.2.3 原材料コストの変動 56

5.2.3 機会 57

5.2.3.1 高効率の相乗剤化合物の導入 57

5.2.3.2 家電製品の需要増加 57

5.2.4 課題 57

5.2.4.1 環境保護の重視 57

5.2.4.2 難燃剤化学物質に関連する健康リスク 58

5.3 ポーターの 5 つの力分析 58

5.3.1 新規参入者の脅威 59

5.3.2 代替品の脅威 59

5.3.3 供給者の交渉力 59

5.3.4 購入者の交渉力 59

5.3.5 競争の激しさ 60

5.4 主要な利害関係者および購買基準 60

5.4.1 購買プロセスにおける主要な利害関係者 60

5.4.2 購買基準 61

5.5 マクロ経済指標 62

5.5.1 主要経済国のGDPの動向と予測 62

6 業界動向 63

6.1 サプライチェーン分析 63

6.2 価格分析 64

6.2.1 主要企業別平均販売価格、2024年 64

6.2.2 2022年から2030年までの地域別エンジニアリング樹脂用難燃剤の平均販売価格の推移 65

6.3 顧客のビジネスに影響を与える動向/混乱 66

6.4 エコシステム分析 67

6.4 エコシステム分析 67

6.5 ケーススタディ分析 69

6.5.1 RTP 社の難燃性コンパウンドによる流体レベルモニタリングの安全性と耐久性の向上 69

6.5.2 クラリアント AG の ADDWORKS LXR 920 によるポリオレフィンフィルムおよびシート製造における持続可能な難燃性 69

6.5.2 クラリアント社の ADDWORKS LXR 920 によるポリオレフィンフィルムおよびシート製造における持続可能な難燃性 69

6.6 技術分析 70

6.6.1 主要技術 70

6.6.1.1 ハロゲン系難燃剤(HFR) 70

6.6.1.2 エンジニアリング樹脂用リン系難燃剤 70

6.6.2 補完技術 71

6.6.2.1 相乗剤 71

6.7 貿易分析 71

6.7.1 輸入シナリオ(HSコード382490) 71

6.7.2 輸出シナリオ(HSコード382490) 72

6.8 規制の展望 73

6.8.1 規制機関、政府機関、その他の組織 73

6.8.2 規制の枠組み 76

6.8.2.1 ISO 16000-31:2010 76

6.8.2.2 EU 規則 (EU) No 2019/1021 – 残留性有機

汚染物質 (POP) 76

6.9 主な会議およびイベント 77

6.10 投資および資金調達シナリオ 77

6.11 特許分析 78

6.11.1 アプローチ 78

6.11.2 文書タイプ 78

6.11.3 トップ出願者 80

6.11.4 管轄分析 82

6.12 2025 年の米国関税の影響 – 概要 83

6.12.1 はじめに 83

6.12.2 主な関税率 83

6.12.3 価格への影響分析 84

6.12.4 国/地域への影響 84

6.12.4.1 米国 84

6.12.4.2 欧州 85

6.12.4.3 アジア太平洋地域 85

6.12.5 最終用途産業への影響 86

6.13 AI/GEN AI がエンジニアリング樹脂用難燃剤市場に与える影響 87

7 エンジニアリング樹脂用難燃剤市場、タイプ別 89

7.1 はじめに 90

7.2 臭素系難燃剤 94

7.2.1 様々な用途での幅広い採用が市場成長を促進 94

7.2.2 臭素化エポキシオリゴマー 96

7.2.3 テトラブロモビスフェノール A 98

7.2.4 臭素化炭酸オリゴマー 100

7.2.5 1,2-ビス(2,4,6-トリブロモフェノキシ)エタン 101

7.2.6 デカブロモジフェニルエタン(DBDPE) 103

7.2.7 デカブロモジフェニルエーテル 105

7.2.8 テトラデカブロモジフェニルオキシド 106

7.2.9 テトラデカブロモジフェノキシベンゼン 108

7.2.10 ポリジブロモスチレン(PDBS) 109

7.2.11 2,4,6 トリス(2,4,6 トリブロモフォニル)1,3,5 トリアジン 111

7.2.12 エチレンビス(テトラブロモフタルミド) 112

7.3 リン系難燃剤 114

7.3.1 高い熱安定性と低毒性 燃料添加

採用の増加 114

7.3.2 リン酸塩 116

7.3.3 ホスフィネート 117

7.3.4 赤リン 119

7.3.5 ホスファイト 121

7.3.6 ホスホネート 122

7.4 その他の難燃剤 124

7.4.1 酸化アンチモン 126

7.4.2 塩素系難燃剤 128

7.4.3 その他 130

8 エンジニアリング樹脂用難燃剤市場、用途別 132

8.1 はじめに 133

8.2 ポリアミド 135

8.2.1 輸送部門からの需要拡大が市場を牽引 135

8.3 ABS 137

8.3.1 様々な最終用途産業におけるABSの採用を促進する汎用性 137

8.4 PETおよびPBT 138

8.4.1 高い安定性と優れた加工特性により、自動車産業の需要を牽引

138

8.5 ポリカーボネート 140

8.5.1 医療および自動車産業の拡大が需要を牽引 140

8.6 PC/ABS ブレンド 142

8.6.1 優れた混和性および耐熱性による

セグメントの成長 142

8.7 その他の用途 143

9 エンジニアリング樹脂市場向け難燃剤、

最終用途産業別 145

9.1 はじめに 146

9.2 電気・電子機器 148

9.2.1 予測期間中の需要を牽引するプラスチック部品の使用拡大 148

9.3 自動車・輸送 149

9.3.1

軽量化および防火部品への注目度の高まりが需要を牽引 149

軽量化および防火性部品への注目度の高まりが需要を押し上げる

149

9.4 その他の最終用途産業 151

10 エンジニアリング樹脂用難燃剤市場、地域別 154

10.1 はじめに 155

10.2 アジア太平洋地域 157

10.2.1 中国 167

10.2.1.1 市場を牽引する、成長する国際的な需要に応える現地メーカーおよび流通業者の大規模な存在 167

10.2.2 日本 169

10.2.2.1 市場成長を支える自動車セクターからの需要の高まり 169

10.2.3 インド 170

10.2.3.1 工業化の進展が需要を牽引 170

10.2.4 韓国 172

10.2.4.1 自動車産業の成長が市場を牽引 172

10.3 北米 174

10.3.1 米国 183

10.3.1.1 市場の成長を支えるダイナミックなエレクトロニクス産業の存在 183

10.3.2 カナダ 185

10.3.2.1 需要を牽引する自動車販売の増加 185

10.3.3 メキシコ 186

10.3.3.1 工業化の進展が市場成長を牽引する 186

10.4 ヨーロッパ 188

10.4.1 ドイツ 197

10.4.1.1 製造業に対する政府支出の増加が

市場を牽引する 197

10.4.2 フランス 199

10.4.2.1 市場成長の主な推進力となるエレクトロニクス産業の拡大 199

10.4.3 英国 200

10.4.3.1 自動車および建設産業の成長が需要を牽引 200

10.4.4 イタリア 202

10.4.4.1 強力な自動車産業が市場成長を牽引 202

10.4.5 ロシア 203

10.4.5.1 自動車セクターからの需要増加が市場を牽引する 203

10.5 中東およびアフリカ 205

10.5.1 GCC 214

10.5.1.1 サウジアラビア 214

10.5.1.1.1 インフラ開発への政府投資が

市場を牽引 214

10.6 南米 216

10.6.1 ブラジル 225

10.6.1.1 国内自動車販売の増加が需要を牽引 225

11 競争環境 227

11.1 はじめに 227

11.2 主要企業の戦略 227

11.3 市場シェア分析 229

11.4 収益分析 231

11.5 企業評価マトリックス:主要企業、2024年 232

11.5.1 スター企業 232

11.5.2 新興リーダー企業 232

11.5.3 普及型企業 232

11.5.4 参加企業 232

11.5.5 企業のフットプリント:主要企業、2024年 234

11.5.5.1 企業のフットプリント 234

11.5.5.2 地域のフットプリント 235

11.5.5.3 タイプのフットプリント 236

11.5.5.4 アプリケーションフットプリント 237

11.5.5.5 最終用途産業フットプリント 238

11.6 企業評価マトリックス:スタートアップ/中小企業、2024年 239

11.6.1 先進的な企業 239

11.6.2 対応力のある企業 239

11.6.3 ダイナミックな企業 239

11.6.4 スタートブロック 239

11.6.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 240

11.6.5.1 主要スタートアップ/中小企業の詳細リスト 240

11.6.5.2 主要スタートアップ/中小企業における競争力ベンチマーク 241

11.7 企業評価および財務指標 241

11.8 ブランド/製品比較 242

11.9 競争シナリオ 243

11.9.1 製品発売 243

11.9.2 取引 244

11.9.3 事業拡大 245

12 企業プロフィール 246

12.1 主要企業 246

12.1.1 ALBEMARLE CORPORATION 246

12.1.1.1 事業概要 246

12.1.1.2 提供製品/ソリューション/サービス 247

12.1.1.3 MnMの見解 248

12.1.1.3.1 主な強み 248

12.1.1.3.2 戦略的選択 248

12.1.1.3.3 弱みと競合上の脅威 248

12.1.2 CLARIANT AG 249

12.1.2.1 事業概要 249

12.1.2.2 提供製品/ソリューション/サービス 250

12.1.2.3 最近の動向 251

12.1.2.3.1 事業拡大 251

12.1.2.4 MnMの見解 251

12.1.2.4.1 主な強み 251

12.1.2.4.2 戦略的選択 252

12.1.2.4.3 弱点と競争上の脅威 252

12.1.3 LANXESS AG 253

12.1.3.1 事業概要 253

12.1.3.2 提供製品/ソリューション/サービス 254

12.1.3.3 最近の動向 255

12.1.3.3.1 取引 255

12.1.3.4 MnMの見解 255

12.1.3.4.1 主な強み 255

12.1.3.4.2 戦略的選択 256

12.1.3.4.3 弱みと競争上の脅威 256

12.1.4 BASF SE 257

12.1.4.1 事業概要 257

12.1.4.2 提供製品/ソリューション/サービス 258

12.1.4.3 最近の動向 259

12.1.4.3.1 製品発売 259

12.1.4.3.2 取引 259

12.1.4.4 MnMの見解 260

12.1.4.4.1 主な強み 260

12.1.4.4.2 戦略的選択 260

12.1.4.4.3 弱みと競争上の脅威 260

12.1.5 ISRAEL CHEMICALS LTD. 261

12.1.5.1 事業概要 261

12.1.5.2 提供製品/ソリューション/サービス 262

12.1.5.3 MnMの見解 263

12.1.5.3.1 主な強み 263

12.1.5.3.2 戦略的選択 263

12.1.5.3.3 弱みと競合上の脅威 263

12.1.6 NABALTEC AG 264

12.1.6.1 事業概要 264

12.1.6.2 提供製品・ソリューション・サービス 265

12.1.6.3 最近の動向 266

12.1.6.3.1 事業拡大 266

12.1.6.4 MnMの見解 266

12.1.6.4.1 主な強み 266

12.1.6.4.2 戦略的選択 266

12.1.6.4.3 弱みと競合上の脅威 266

12.1.7 HUBER ENGINEERED MATERIALS 267

12.1.7.1 事業概要 267

12.1.7.2 提供製品/ソリューション/サービス 267

12.1.7.3 最近の動向 268

12.1.7.3.1 取引 268

12.1.7.4 MnMの見解 268

12.1.7.4.1 主な強み 268

12.1.7.4.2 戦略的選択 269

12.1.7.4.3 弱みと競争上の脅威 269

12.1.8 ITALMATCH CHEMICALS S.P.A. 270

12.1.8.1 事業概要 270

12.1.8.2 提供製品/ソリューション/サービス 271

12.1.8.3 最近の動向 272

12.1.8.3.1 事業拡大 272

12.1.9 RTP COMPANY 273

12.1.9.1 事業概要 273

12.1.9.2 提供製品・ソリューション・サービス 273

12.1.9.3 最近の動向 274

12.1.9.3.1 事業拡大 274

12.1.10 CHEMISCHE FABRIK BUDENHEIM KG 275

12.1.10.1 事業概要 275

12.1.10.2 提供製品/ソリューション/サービス 275

12.1.11 ARKEMA S.A. 276

12.1.11.1 事業概要 276

12.1.11.2 提供製品・ソリューション・サービス 277

12.1.11.3 最近の動向 278

12.1.11.3.1 取引 278

12.2 その他の企業 279

12.2.1 GREENCHEMICALS SRL 279

12.2.2 STAHL HOLDINGS B.V. 279

12.2.3 GULEC CHEMICALS GMBH 280

12.2.4 FRX POLYMERS, INC. 280

12.2.5 CELANESE CORPORATION 281

12.2.6 AMFINE CHEMICAL CORPORATION 281

12.2.7 THOR GROUP LTD. 282

12.2.8 AXIPOLYMER INC. 282

12.2.9 DONGYING JINGDONG CHEMICAL CO., LTD. 283

12.2.10 OTSUKA CHEMICAL CO., LTD. 283

12.2.11 ポリプラスチックス株式会社 284

12.2.12 センチュリーマルチテック株式会社 284

12.2.13 プレセイファー(清遠)リン化学株式会社 285

12.2.14 青島ファンケム株式会社 285

13 隣接および関連市場 286

13.1 はじめに 286

13.2 制限事項 286

13.3 難燃剤市場 286

13.3.1 市場の定義 286

13.3.2 市場の概要 287

13.4 地域別難燃剤市場 287

13.4.1 アジア太平洋地域 287

13.4.2 北米 288

13.4.3 西ヨーロッパ 290

13.4.4 中東欧 291

13.4.5 中東およびアフリカ 292

13.4.6 南アメリカ 293

14 付録 295

14.1 ディスカッションガイド 295

14.2 ナレッジストア:MarketsandMarkets の購読ポータル 298

14.3 カスタマイズオプション 300

14.4 関連レポート 300

14.5 著者詳細 301

表1 エンジニアリング樹脂用難燃剤市場:定義

及び包含範囲(種類別) 31

表2 エンジニアリング樹脂用難燃剤市場:定義

及び包含範囲(用途別) 31

表3 エンジニアリング樹脂用難燃剤市場:定義

及び包含範囲、最終用途産業別 32

表4 米国防火協会(NFPA)規格コード 55

表5 エンジニアリングプラスチック需要、2014年~2024年 55

表6 エンジニアリング樹脂用難燃剤市場:ポーターの5つの力による影響

60

表7 主要3エンドユース産業における購買プロセスへのステークホルダーの影響度(%) 61

表8 主要3エンドユース産業における主要購買基準 61

表9 主要経済圏のGDP推移と予測(2021-2030年、10億米ドル) 62

表9 主要経済国のGDP動向と予測、2021–2030年(10億米ドル) 62

表10 主要エンドユーザー産業における平均販売価格、

主要企業別、2024年(米ドル/kg) 65

表11 エンジニアリング樹脂用難燃剤の平均販売価格動向(地域別、2023–2030年)(米ドル/kg) 66

表12 エンジニアリング樹脂用難燃剤市場:エコシステムにおける主要企業の役割

68

表13 HSコード382490準拠製品の輸入データ(地域別、

2019~2024年、百万米ドル) 72

表14 HSコード382490準拠製品の輸出データ(地域別、2019-2024年、百万米ドル) 73

表15 世界:規制機関、政府機関、その他の組織 74

表16 北米:規制機関、政府機関、およびその他の組織 74

表17 ヨーロッパ:規制機関、政府機関、およびその他の組織 75

表18

アジア太平洋地域:規制機関、政府機関、

その他の組織 76

表19 エンジニアリング樹脂用難燃剤市場:主要会議・イベント一覧

(2025年~2026年) 77

表20 エンジニアリング樹脂用難燃剤市場:資金調達/

投資シナリオ、2020–2025年 78

表21 特許状況:特許出願、限定特許、および

特許権付与件数、2014年~2024年 78

表22 エンジニアリング樹脂用難燃剤に関連する主要特許一覧、2014年~2024年 80

表23 ダウ・グローバル・テクノロジーズ社による特許

表23 ダウ・グローバル・テクノロジーズLLCによる特許 81

表24 アメリカ調整済み相互関税率 83

表25 エンジニアリング樹脂用難燃剤市場、種類別、

2020–2024年(百万ドル) 91

表26 エンジニアリング樹脂用難燃剤市場、種類別、

2025–2030年(百万米ドル) 92

表27 エンジニアリング樹脂用難燃剤市場、種類別、

2020–2024年(キロトン) 93

表28 エンジニアリング樹脂用難燃剤市場、種類別、

2025–2030年(キロトン) 94

表29 臭素系難燃剤:エンジニアリング樹脂用難燃剤市場、地域別、2020年~2024年(百万米ドル) 95

表30 臭素系難燃剤:エンジニアリング樹脂用難燃剤市場、地域別、2025–2030年(百万米ドル) 95

表31 臭素系難燃剤: エンジニアリング樹脂用難燃剤市場、地域別、2020–2024年(キロトン) 96

表32 臭素系難燃剤:エンジニアリング樹脂用難燃剤市場、地域別、2025–2030年(キロトン) 96

表33 臭素化エポキシオリゴマー:エンジニアリング樹脂用難燃剤市場、地域別、2020年~2024年(百万米ドル) 97

表34 臭素化エポキシオリゴマー:エンジニアリング樹脂用難燃剤市場、地域別、2025年~2030年(百万米ドル) 97

表35 臭素化エポキシオリゴマー:エンジニアリング樹脂用難燃剤市場、地域別、2020年~2024年(キロトン) 97

表36 臭素化エポキシオリゴマー:エンジニアリング樹脂用難燃剤市場、地域別、2025年~2030年(キロトン) 98

表37 テトラブロモビスフェノールA:エンジニアリング樹脂用難燃剤市場、地域別、2020年~2024年 (百万米ドル) 98

表38 テトラブロモビスフェノールA:エンジニアリング樹脂用難燃剤市場、地域別、2025年~2030年(百万米ドル) 99

表39 テトラブロモビスフェノールA: エンジニアリング樹脂用難燃剤市場、地域別、2020–2024年(キロトン) 99

表40 テトラブロモビスフェノールA:エンジニアリング樹脂用難燃剤市場、地域別、2025–2030年(キロトン) 99

表41 臭素化炭酸塩オリゴマー:エンジニアリング樹脂用難燃剤市場、地域別、2020–2024年(百万米ドル) 100

表 42 臭素化炭酸塩オリゴマー:エンジニアリング樹脂用難燃剤市場、地域別、2025年~2030年(百万米ドル) 100

表43 臭素化炭酸塩オリゴマー:エンジニアリング樹脂用難燃剤市場、地域別、2020年~2024年(キロトン) 101

表 44 臭素化炭酸塩オリゴマー:エンジニアリング樹脂用難燃剤市場、地域別、2025–2030 年 (キロトン) 101

表45 1,2-ビス(2,4,6-トリブロモフェノキシ)エタン:エンジニアリング樹脂用難燃剤市場、地域別、2020-2024年(百万米ドル) 102

表 46 1,2-ビス(2,4,6-トリブロモフェノキシ)エタン:エンジニアリング樹脂用難燃剤市場、地域別、2025年~2030年 (百万米ドル) 102

表47 1,2-ビス(2,4,6-トリブロモフェノキシ)エタン:エンジニアリング樹脂用難燃剤市場、地域別、2020年~2024年(キロトン) 102

表48 1,2-ビス(2,4,6-トリブロモフェノキシ)エタン:エンジニアリング樹脂用難燃剤市場、地域別、2025年~2030年(キロトン) 103

表49 デカブロモジフェニルエタン(DBDPE):エンジニアリング樹脂用難燃剤市場、 地域別、2020–2024年(百万米ドル) 103

表50 デカブロモジフェニルエタン(DBDPE):エンジニアリング樹脂用難燃剤市場、地域別、2025–2030年(百万米ドル) 104

表51 デカブロモジフェニルエタン(DBDPE):エンジニアリング樹脂用難燃剤市場、地域別、2020–2024年(キロトン) 104

表52 デカブロモジフェニルエタン(DBDPE):エンジニアリング樹脂用難燃剤市場、地域別、2025年~2030年(キロトン) 104

表53 デカブロモジフェニルエーテル:エンジニアリング樹脂用難燃剤市場、地域別、2020年~2024年 (百万米ドル) 105

表54 デカブロモジフェニルエーテル:エンジニアリング樹脂用難燃剤市場、地域別、2025年~2030年(百万米ドル) 105

表55 デカブロモジフェニルエーテル:エンジニアリング樹脂用難燃剤市場、地域別、2020年~2024年(キロトン) 106

表56 デカブロモジフェニルエーテル:

エンジニアリング樹脂用難燃剤市場、地域別、2025年~2030年(キロトン) 106

表57 テトラデカブロモジフェニルオキシド:エンジニアリング樹脂用難燃剤市場、地域別、2020年~2024年(百万米ドル) 106

表58 テトラデカブロモジフェニルオキシド:エンジニアリング樹脂用難燃剤市場、地域別、2025–2030年(百万米ドル) 107

表59 テトラデカブロモジフェニルオキシド:エンジニアリング樹脂用難燃剤市場、 地域別、2020–2024年(キロトン) 107

表60 テトラデカブロモジフェニルオキシド:エンジニアリング樹脂用難燃剤市場、地域別、2025–2030年(キロトン) 107

表61 テトラデカブロモジフェノキシベンゼン:エンジニアリング樹脂用難燃剤市場、地域別、2020-2024年(百万米ドル) 108

表62 テトラデカブロモジフェノキシベンゼン:エンジニアリング樹脂用難燃剤市場、地域別、2025年~2030年 (百万米ドル) 108

表63 テトラデカブロモジフェノキシベンゼン:エンジニアリング樹脂用難燃剤市場、地域別、2020–2024年(キロトン) 109

表64 テトラデカブロモジフェノキシベンゼン:エンジニアリング樹脂用難燃剤市場、地域別、2025年~2030年(キロトン) 109

表65 ポリジブロモスチレン(PDBS):エンジニアリング樹脂用難燃剤市場、地域別、2020年~2024年(百万米ドル) 110

表66 ポリジブロモスチレン(PDBS):エンジニアリング樹脂用難燃剤市場、地域別、2025年~2030年(百万米ドル) 110

表67 ポリジブロモスチレン(PDBS):エンジニアリング樹脂用難燃剤市場、地域別、2020年~2024年(キロトン) 110

表68 ポリジブロモスチレン(PDBS):エンジニアリング樹脂用難燃剤市場、地域別、2025年~2030年(キロトン) 111

表69 2,4,6-トリス(2,4,6-トリブロモホキシ)1,3,5-トリアジン:エンジニアリング樹脂用難燃剤市場、地域別、2020年~2024年(百万米ドル) 111

表70 2,4,6-トリス(2,4,6-トリブロモホキシ)-1,3,5-トリアジン:エンジニアリング樹脂用難燃剤市場、地域別、2025年~2030年(百万米ドル) 111

表71 2,4,6-トリス(2,4,6-トリブロモホルニル)1,3,5-トリアジン:エンジニアリング樹脂用難燃剤市場、地域別、2020年~2024年(キロトン) 112

表72 2,4,6-トリス(2,4,6-トリブロモホキシ)-1,3,5-トリアジン:エンジニアリング樹脂用難燃剤市場、地域別、2025年~2030年(キロトン) 112

表73 エチレンビス(テトラブロモフタルイミド):エンジニアリング樹脂用難燃剤市場、地域別、2020年~2024年(百万米ドル) 113

表74 エチレンビス(テトラブロモフタルミド):エンジニアリング樹脂用難燃剤市場、地域別、2025年~2030年 (百万米ドル) 113

表75 エチレンビス(テトラブロモフタルイミド):エンジニアリング樹脂用難燃剤市場、地域別、2020年~2024年(キロトン) 113

表76 エチレンビス(テトラブロモフタルミド):エンジニアリング樹脂用難燃剤市場、地域別、2025年~2030年(キロトン) 114

表77 リン系難燃剤:

エンジニアリング樹脂用難燃剤市場、地域別、2020年~2024年(百万米ドル) 115

表78 リン系難燃剤:エンジニアリング樹脂用難燃剤市場、地域別、2025年~2030年 (百万米ドル) 115

表79 リン系難燃剤:エンジニアリング樹脂向け難燃剤市場、地域別、2020-2024年(キロトン) 115

表80 リン系難燃剤:エンジニアリング樹脂向け難燃剤市場、地域別、2025年~2030年(キロトン) 116

表81 リン酸塩系難燃剤:

エンジニアリング樹脂用難燃剤市場、地域別、2020年~2024年(百万米ドル) 116

表82 リン酸塩系難燃剤:エンジニアリング樹脂用難燃剤市場、地域別、2025年~2030年 (百万米ドル) 116

表83 リン酸系難燃剤:エンジニアリング樹脂向け難燃剤市場、地域別、2020年~2024年 (キロトン) 117

表84 リン酸系難燃剤:エンジニアリング樹脂用難燃剤市場、地域別、2025年~2030年 (キロトン) 117

表85 ホスフィン酸系難燃剤:エンジニアリング樹脂向け難燃剤市場、地域別、2020年~2024年(百万米ドル) 118

表86 ホスフィン酸系難燃剤: エンジニアリング樹脂用難燃剤市場:地域別、2025年~2030年(百万米ドル) 118

表87 ホスフィン酸塩系難燃剤:エンジニアリング樹脂用難燃剤市場:地域別、2020年~2024年 (キロトン) 118

表88 ホスフィン系難燃剤:エンジニアリング樹脂用難燃剤市場、地域別、2025年~2030年(キロトン) 119

表89 赤リン系難燃剤:エンジニアリング樹脂向け難燃剤市場、地域別、2020–2024年(百万米ドル) 119

表90 赤リン系難燃剤: エンジニアリング樹脂用難燃剤市場、地域別、2025年~2030年(百万米ドル) 120

表91 赤リン系難燃剤:エンジニアリング樹脂向け難燃剤市場、地域別、2020年~2024年(キロトン) 120

表92 赤リン系難燃剤:エンジニアリング樹脂向け難燃剤市場、地域別、2025年~2030年(キロトン) 120

表93 ホスファイト系難燃剤:

エンジニアリング樹脂用難燃剤市場、地域別、2020年~2024年(百万米ドル) 121

表94 ホスファイト系難燃剤:エンジニアリング樹脂用難燃剤市場、地域別、2025年~2030年(百万米ドル) 121

表95 ホスファイト系難燃剤:エンジニアリング樹脂向け難燃剤市場、地域別、2020年~2024年(キロトン) 122

表96 ホスファイト系難燃剤:エンジニアリング樹脂向け難燃剤市場、地域別、2025年~2030年 (キロトン) 122

表97 ホスホン酸系難燃剤:エンジニアリング樹脂向け難燃剤市場、地域別、2020年~2024年(百万米ドル) 123

表98 ホスホン酸系難燃剤:エンジニアリング樹脂向け難燃剤市場、地域別、2025年~2030年 (百万米ドル) 123

表99 ホスホン酸系難燃剤:エンジニアリング樹脂向け難燃剤市場、地域別、2020-2024年(キロトン) 124

表100 ホスホン酸系難燃剤:エンジニアリング樹脂向け難燃剤市場、地域別、2025年~2030年(キロトン) 124

表101 その他の難燃剤:エンジニアリング樹脂向け難燃剤市場、地域別、2020年~2024年(百万米ドル) 125

表102 その他の難燃剤: エンジニアリング樹脂用難燃剤市場、地域別、2025–2030年(百万米ドル) 125

表103 その他の難燃剤:エンジニアリング樹脂用難燃剤市場、地域別、2020–2024年 (キロトン) 125

表104 その他の難燃剤:エンジニアリング樹脂用難燃剤市場、地域別、2025年~2030年(キロトン) 126

表105 酸化アンチモン系難燃剤:エンジニアリング樹脂向け難燃剤市場、地域別、2020年~2024年(百万米ドル) 126

表106 酸化アンチモン系難燃剤:エンジニアリング樹脂向け難燃剤市場、地域別、2025年~2030年 (百万米ドル) 127

表107 酸化アンチモン系難燃剤:エンジニアリング樹脂向け難燃剤市場、地域別、2020年~2024年(キロトン) 127

表108 酸化アンチモン系難燃剤:エンジニアリング樹脂向け難燃剤市場、地域別、2025年~2030年(キロトン) 128

表109 塩素系難燃剤:エンジニアリング樹脂向け難燃剤市場、地域別、2020年~2024年(百万米ドル) 128

表110 塩素系難燃剤:エンジニアリング樹脂向け難燃剤市場、地域別、2025年~2030年(百万米ドル) 129

表111 塩素系難燃剤:エンジニアリング樹脂向け難燃剤市場、 地域別、2020–2024年(キロトン) 129

表112 塩素系難燃剤:エンジニアリング樹脂用難燃剤市場、地域別、2025–2030年 (キロトン) 129

表113 その他:エンジニアリング樹脂用難燃剤市場、地域別、2020年~2024年(百万米ドル) 130

表114 その他:エンジニアリング樹脂用難燃剤市場、地域別、2025年~2030年(百万米ドル) 130

表115 その他:エンジニアリング樹脂用難燃剤市場、地域別、2020年~2024年 (キロトン) 131

表116 その他:エンジニアリング樹脂用難燃剤市場、地域別、2025–2030年(キロトン) 131

表117 エンジニアリング樹脂用難燃剤市場、用途別、2020年~2024年(百万米ドル) 133

表118 エンジニアリング樹脂用難燃剤市場、用途別、2025年~2030年(百万米ドル) 134

表119 エンジニアリング樹脂用難燃剤市場、用途別、2020–2024年(キロトン) 134

表120 エンジニアリング樹脂用難燃剤市場、用途別、2025–2030年(キロトン) 135

表121 ポリアミド:エンジニアリング樹脂用難燃剤市場、

地域別 2020–2024年 (百万米ドル) 135

表122 ポリアミド:エンジニアリング樹脂用難燃剤市場、

地域別 2025–2030年 (百万米ドル) 136

表123 ポリアミド:エンジニアリング樹脂用難燃剤市場、

地域別、2020–2024年(キロトン) 136

表124 ポリアミド:エンジニアリング樹脂用難燃剤市場、

地域別、2025–2030年(キロトン) 136

表125 ABS:エンジニアリング樹脂用難燃剤市場、地域別、2020–2024年(百万米ドル) 137

表126 ABS:エンジニアリング樹脂用難燃剤市場、地域別、2025–2030年(百万米ドル) 137

表127 ABS:エンジニアリング樹脂用難燃剤市場、地域別、2020-2024年(キロトン) 138

表128 ABS:エンジニアリング樹脂用難燃剤市場、地域別、2025-2030年(キロトン) 138

表129 PET及びPBT:エンジニアリング樹脂用難燃剤市場、地域別、2020-2024年(百万米ドル) 139

表130 PETおよびPBT:エンジニアリング樹脂用難燃剤市場、地域別、2025年~2030年(百万米ドル) 139

表131 PETおよびPBT:エンジニアリング樹脂用難燃剤市場、地域別、2020年~2024年(キロトン) 139

表132 PETおよびPBT:エンジニアリング樹脂用難燃剤市場、地域別、2025年~2030年(キロトン) 140

表133 ポリカーボネート:

エンジニアリング樹脂用難燃剤市場、

地域別、2020–2024年(百万米ドル) 140

表134 ポリカーボネート:エンジニアリング樹脂用難燃剤市場、

地域別、2025–2030年(百万米ドル) 141

表135 ポリカーボネート:エンジニアリング樹脂用難燃剤市場、

地域別、2020–2024年(キロトン) 141

表136 ポリカーボネート:エンジニアリング樹脂用難燃剤市場、

地域別、2025年~2030年(キロトン) 141

表137 PC/ABSブレンド:エンジニアリング樹脂用難燃剤市場、

地域別、2020–2024年(百万米ドル) 142

表138 PC/ABSブレンド:エンジニアリング樹脂用難燃剤市場、

地域別、 2025–2030年(百万米ドル) 142

表139 PC/ABSブレンド:エンジニアリング樹脂用難燃剤市場、

地域別、2020–2024年(キロトン) 143

表140 PC/ABSブレンド: エンジニアリング樹脂用難燃剤市場、

地域別、2025–2030年(キロトン) 143

表141 その他の用途:エンジニアリング樹脂用難燃剤市場、地域別、2020–2024年(百万米ドル) 143

表142 その他の用途:エンジニアリング樹脂用難燃剤市場、地域別、2025年~2030年(百万米ドル) 144

表143 その他の用途:エンジニアリング樹脂用難燃剤市場、地域別、2020年~2024年(キロトン) 144

表144 その他の用途:エンジニアリング樹脂用難燃剤市場、地域別、2025年~2030年(キロトン) 144

表145 エンジニアリング樹脂用難燃剤市場規模、最終用途産業別、2020年~2024年(百万米ドル) 146

表146 エンジニアリング樹脂用難燃剤市場規模、最終用途産業別、2025年~2030年 (百万米ドル) 147

表147 エンジニアリング樹脂用難燃剤市場規模、最終用途産業別、2020–2024年(キロトン) 147

表148 エンジニアリング樹脂用難燃剤市場規模、最終用途産業別、2025年~2030年(キロトン) 147

表149 電気・電子機器:エンジニアリング樹脂用難燃剤市場、地域別、2020年~2024年 (百万米ドル) 148

表150 電気・電子機器:エンジニアリング樹脂用難燃剤市場、地域別、2025年~2030年(百万米ドル) 148

表151 電気・電子機器: 電気・電子機器:エンジニアリング樹脂用難燃剤市場、地域別、2020年~2024年(キロトン) 149

表152 電気・電子機器:エンジニアリング樹脂用難燃剤市場、地域別、2025年~2030年(キロトン) 149

表153 自動車・輸送機器:エンジニアリング樹脂用難燃剤市場、地域別、2020年~2024年(百万米ドル) 150

表154 自動車・輸送機器:エンジニアリング樹脂用難燃剤市場、地域別、2025年~2030年(百万米ドル) 150表155 自動車・輸送機器:エンジニアリング樹脂用難燃剤市場、地域別、2025年~2030年(百万米ドル) 150表156 自動車・輸送機器:エンジニアリング樹脂用難燃剤市場、地域別、2025年~2030年(百万米ドル) 150表157 自動車・輸送機器:エンジニアリング樹脂用難燃剤市場、地域別、2025年~2030年(百万米ドル) 150表158 自動車・輸送機器:エンジニアリング樹脂用難燃剤市場、地域別、2025年~2030年(百万米ドル) 150 ~2030年(百万米ドル) 150

表155 自動車・輸送機器:エンジニアリング樹脂用難燃剤市場、地域別、2020~2024年(キロトン) 151

表156 自動車・輸送機器: エンジニアリング樹脂用難燃剤市場、地域別、2025–2030年(キロトン) 151

表157 その他の最終用途産業:エンジニアリング樹脂用難燃剤市場、地域別、2020–2024年(百万米ドル) 152

表158 その他の最終用途産業:エンジニアリング樹脂用難燃剤市場、地域別、2025年~2030年(百万米ドル) 152

表159 その他の最終用途産業:エンジニアリング樹脂用難燃剤市場、地域別、2020年~2024年(キロトン) 152

表160 その他の最終用途産業:エンジニアリング樹脂用難燃剤市場、地域別、2025年~2030年(キロトン) 153

表161 エンジニアリング樹脂用難燃剤市場、地域別、

2020–2024年(百万米ドル) 155

表162 エンジニアリング樹脂用難燃剤市場、地域別、

2025–2030年(百万米ドル) 156

表163 エンジニアリング樹脂用難燃剤市場、地域別、

2020–2024年(キロトン) 156

表164 エンジニアリング樹脂用難燃剤市場、地域別、

2025–2030年(キロトン) 157

表165 アジア太平洋地域:エンジニアリング樹脂用難燃剤市場、種類別、2020–2024年(百万米ドル) 159

表166 アジア太平洋地域:エンジニアリング樹脂用難燃剤市場、種類別、2025-2030年(百万米ドル) 160

表167 アジア太平洋地域:エンジニアリング樹脂用難燃剤市場、種類別、2020-2024年 (キロトン) 161

表168 アジア太平洋地域:エンジニアリング樹脂用難燃剤市場、種類別、2025–2030年(キロトン) 162

表169 アジア太平洋地域:エンジニアリング樹脂用難燃剤市場、

用途別、2020年~2024年(百万米ドル) 163

表170 アジア太平洋地域:エンジニアリング樹脂用難燃剤市場、

用途別、2025年~2030年 (百万米ドル) 163

表171 アジア太平洋地域:エンジニアリング樹脂用難燃剤市場、

用途別、2020–2024年(キロトン) 164

表172 アジア太平洋地域:エンジニアリング樹脂用難燃剤市場、

用途別、2025年~2030年(キロトン) 164

表173 アジア太平洋地域:エンジニアリング樹脂用難燃剤市場、

最終用途産業別、2020年~2024年(百万米ドル) 164

表174 アジア太平洋地域:エンジニアリング樹脂用難燃剤市場、

最終用途産業別、2025年~2030年(百万米ドル) 165

表175 アジア太平洋地域:エンジニアリング樹脂用難燃剤市場、

最終用途産業別、2020年~2024年(キロトン) 165

表176 アジア太平洋地域:エンジニアリング樹脂用難燃剤市場、

最終用途産業別、2025年~2030年(キロトン) 165

表177 アジア太平洋地域:エンジニアリング樹脂用難燃剤市場、

国別、2020年~2024年(百万米ドル) 166

表178 アジア太平洋地域:エンジニアリング樹脂用難燃剤市場、

国別、2025年~2030年(百万米ドル) 166

表179 アジア太平洋地域:エンジニアリング樹脂用難燃剤市場、

国別、2020年~2024年(キロトン) 166

表180 アジア太平洋地域:エンジニアリング樹脂用難燃剤市場、

国別、2025年~2030年 (キロトン) 167

表 181 中国:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2020年~2024年 (百万米ドル) 167

表182 中国:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2025年~2030年(百万米ドル) 168

表183 中国:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2020年~2024年(キロトン) 168

表184 中国:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2025年~2030年 (キロトン) 168

表 185 日本:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2020年~2024年(百万米ドル) 169

表186 日本:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2025年~2030年(百万米ドル) 169

表187 日本:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2020年~2024年(キロトン) 170

表188 日本:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2025年~2030年(キロトン) 170

表189 インド:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2020年~2024年 (百万米ドル) 171

表190 インド:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2025年~2030年(百万米ドル) 171

表191 インド:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2020年~2024年(キロトン) 171

表192 インド:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2025年~2030年(キロトン) 172

表193 韓国:エンジニアリング樹脂用難燃剤市場、

最終用途産業別、2020–2024年(百万米ドル) 172

表194 韓国:エンジニアリング樹脂用難燃剤市場、

最終用途産業別、2025年~2030年(百万米ドル) 173

表195 韓国:エンジニアリング樹脂用難燃剤市場、

最終用途産業別、2020年~2024年(キロトン) 173

表196 韓国:エンジニアリング樹脂用難燃剤市場、

最終用途産業別、2025年~2030年(キロトン) 173

表197 北米:

エンジニアリング樹脂用難燃剤市場、

種類別、2020–2024年(百万米ドル) 175

表198 北米:エンジニアリング樹脂用難燃剤市場、

種類別、2025年~2030年(百万米ドル) 176

表199 北米:エンジニアリング樹脂用難燃剤市場、

種類別、2020年~2024年 (キロトン) 177

表200 北米:エンジニアリング樹脂用難燃剤市場、

種類別、2025–2030年(キロトン) 178

表201 北米:エンジニアリング樹脂用難燃剤市場、

用途別、2020–2024年(百万米ドル) 179

表202 北米:エンジニアリング樹脂用難燃剤市場、

用途別、2025年~2030年(百万米ドル) 179

表203 北米:エンジニアリング樹脂用難燃剤市場、

用途別、2020–2024年(キロトン) 180

表204 北米:エンジニアリング樹脂用難燃剤市場、

用途別、2025–2030年 (キロトン) 180

表205 北米:エンジニアリング樹脂用難燃剤市場、

最終用途産業別、2020年~2024年(百万米ドル) 180

表206 北米:エンジニアリング樹脂用難燃剤市場、

最終用途産業別、2025–2030年(百万米ドル) 181

表207 北米:エンジニアリング樹脂用難燃剤市場、

最終用途産業別、2020年~2024年(キロトン) 181

表208 北米:エンジニアリング樹脂用難燃剤市場、

用途産業別、2025年~2030年(キロトン) 181

表209 北米:エンジニアリング樹脂用難燃剤市場、

国別、2020–2024年(百万米ドル) 182

表210 北米:エンジニアリング樹脂用難燃剤市場、国別、2025年~2030年(百万米ドル) 182

表211 北米:エンジニアリング樹脂用難燃剤市場、

国別、2020年~2024年 (キロトン) 182

表212 北米:エンジニアリング樹脂用難燃剤市場、

国別、2025年~2030年(キロトン) 183

表213 アメリカ:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2020年~2024年(百万ドル) 183

表214 アメリカ:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2025~2030年(百万ドル) 184

表215 アメリカ:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2020年~2024年(キロトン) 184

表216 アメリカ:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2025年~2030年 (キロトン) 184

表217 カナダ:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2020年~2024年(百万米ドル) 185

表218 カナダ:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2025年~2030年(百万米ドル) 185

表219 カナダ:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2020年~2024年(キロトン) 186

表 220 カナダ:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2025年~2030年(キロトン) 186

表 221 メキシコ:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2020年~2024年(百万米ドル) 186

表222 メキシコ:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2025年~2030年(百万米ドル) 187

表223 メキシコ:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2020年~2024年 (キロトン) 187

表224 メキシコ:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2025–2030年(キロトン) 187

表225 ヨーロッパ:

エンジニアリング樹脂用難燃剤市場、種類別、2020年~2024年(百万米ドル) 189

表226 ヨーロッパ:エンジニアリング樹脂用難燃剤市場、種類別、2025年~2030年(百万米ドル) 190

表227 ヨーロッパ:エンジニアリング樹脂用難燃剤市場、種類別、2020-2024年(キロトン) 191

表228 ヨーロッパ:エンジニアリング樹脂用難燃剤市場、種類別、2025年~2030年(キロトン) 192

表229 ヨーロッパ:エンジニアリング樹脂用難燃剤市場、

用途別、2020–2024年(百万米ドル) 193

表230 ヨーロッパ:エンジニアリング樹脂用難燃剤市場、用途別、2025年~2030年

(百万米ドル) 193

表231 ヨーロッパ:エンジニアリング樹脂用難燃剤市場、

用途別、2020年~2024年(キロトン) 194

表232 ヨーロッパ:エンジニアリング樹脂用難燃剤市場、

用途別、2025年~2030年(キロトン) 194

表233 ヨーロッパ:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2020年~2024年(百万米ドル) 194

表234 ヨーロッパ:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2025年~2030年(百万米ドル) 195

表235 ヨーロッパ:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2020年~2024年(キロトン) 195

表236 ヨーロッパ:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2025年~2030年(キロトン) 195

表237 ヨーロッパ:エンジニアリング樹脂用難燃剤市場、国別、2020年~2024年(百万米ドル) 196

表238 ヨーロッパ:エンジニアリング樹脂用難燃剤市場、国別、2025年~2030年(百万米ドル) 196

表239 ヨーロッパ:エンジニアリング樹脂用難燃剤市場、国別、2020年~2024年(キロトン) 197

表240 ヨーロッパ:エンジニアリング樹脂用難燃剤市場、国別、2025年~2030年(キロトン) 197

表241 ドイツ:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2020–2024年(百万米ドル) 198

表242 ドイツ: エンジニアリング樹脂用難燃剤市場、最終用途産業別、2025–2030年(百万米ドル) 198

表243 ドイツ:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2020–2024年(キロトン) 198

表244 ドイツ:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2025年~2030年(キロトン) 199

表245 フランス:

エンジニアリング樹脂用難燃剤市場、最終用途産業別、2020-2024年(百万米ドル) 199

表246 フランス:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2025-2030年(百万米ドル) 199

表247 フランス:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2020年~2024年(キロトン) 200

表248 フランス:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2025年~2030年(キロトン) 200

表249 英国:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2020年~2024年 (百万米ドル) 201

表250 英国:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2025年~2030年(百万米ドル) 201

表251 英国:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2020年~2024年(キロトン) 201

表252 英国:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2025年~2030年 (キロトン) 202

表 253 イタリア:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2020年~2024年(百万米ドル) 202

表254 イタリア:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2025年~2030年(百万米ドル) 202

表255 イタリア: エンジニアリング樹脂用難燃剤市場、最終用途産業別、2020年~2024年(キロトン) 203

表256 イタリア:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2025年~2030年(キロトン) 203

表257 ロシア:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2020–2024年(百万米ドル) 204

表258 ロシア:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2025年~2030年 (百万米ドル) 204

表259 ロシア:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2020年~2024年(キロトン) 204

表260 ロシア:エンジニアリング樹脂用難燃剤市場、最終用途産業別、2025年~2030年(キロトン) 205

※参考情報

エンジニアリング樹脂用難燃剤は、樹脂材料の可燃性を低下させるように設計された添加物です。これらの難燃剤は、特定の基準を満たすために使用され、材料が火にさらされた際の反応を制御する役割を果たします。エンジニアリング樹脂は、高強度と耐熱性を持つため、様々な産業で広く利用されています。例えば、自動車、航空宇宙、電気電子機器など、多岐にわたります。エンジニアリング樹脂自体が難燃特性を持つものもありますが、多くのケースでは追加の難燃剤が必要とされます。

難燃剤は大きく分けて無機難燃剤と有機難燃剤に分類されます。無機難燃剤には、酸化アルミニウムや水酸化マグネシウム、リン酸塩などが含まれます。これらは一般的に優れた難燃特性を持ち、熱を吸収して発火を防ぐことができます。また、これらの無機系難燃剤は、通常、樹脂の物理特性や機械的特性に対して比較的悪影響を与えにくいです。

一方、有機難燃剤は、ハロゲン系、リン系、窒素系などに分類されます。ハロゲン系難燃剤は、特に優れた難燃効果を持つ一方で、環境や健康への影響が懸念されています。リン系難燃剤は、低毒性で環境負荷が少ないため、近年では特に注目されています。窒素系難燃剤は、主に炭素繊維強化プラスチックなど高機能材料に使用され、比較的安定した性質を持っています。

エンジニアリング樹脂に用いられる難燃剤は、多くの場合、特定の基準を満たさなければなりません。例えば、UL94という難燃性試験規格があり、V-0、V-1、V-2といったランクに分類されます。V-0は最も厳しい基準で、燃焼時間が短く、燃焼した際の滴下物が炎を引き起こさないことが求められます。また、難燃性だけでなく、機械的特性や耐熱性、耐薬品性なども考慮に入れる必要がありますので、難燃剤の選定は非常に重要です。

用途としては、自動車部品、電子機器の筐体、航空機の内装材などがあげられます。自動車では、火災が発生した場合の人的被害を防ぐために、高い難燃性が求められます。また、電気電子機器では、内部が過熱することで発火する危険があるため、難燃性樹脂がしばしば使用されます。航空宇宙産業においても、軽量かつ難燃性の材料が求められ、エンジニアリング樹脂と難燃剤の組み合わせが重要です。

最近では、環境問題への取り組みとして、より安全で持続可能な難燃剤の研究が進められています。特に、ハロゲンフリーの難燃剤が注目されており、毒性や環境への影響が低減されています。また、バイオマス由来の難燃剤の開発も進行中で、素材の持続可能性を高める方向に向かっています。

関連技術としては、材料の難燃性を向上させるための加工技術が重要です。例えば、樹脂の改質や、ナノコンポジット技術を用いることで、難燃特性をさらに向上させることが可能です。ナノ粒子を配合することで、熱の伝導や分散が改善され、全体の物性向上につながります。このように、エンジニアリング樹脂用難燃剤は、単なる添加物ではなく、機能性樹脂材料の設計と性能向上において重要な役割を果たします。

今後も、エンジニアリング樹脂用難燃剤の研究は進化していくでしょう。製品の高機能化や環境への配慮が求められる中で、より優れた難燃剤が市場に登場することが期待されます。技術革新が進み、多様なニーズに応える難燃剤の開発が今後の課題となります。 |