充填・仕上げ製造市場における魅力的な機会

欧州

欧州地域は、予測期間中に著しいCAGRで成長すると見込まれております。戦略的なインフラと立地、そして協働的なエコシステムが、この地域の市場成長を牽引しております。

高度な医療インフラは、市場成長に勢いを与える主要な要因の一つです。

充填・仕上げ製造市場における技術的進歩は、市場プレイヤーにとって収益性の高い成長機会を創出する可能性が高いです。

欧州市場は、強力な規制枠組みと無菌注射薬の需要増加により、予測期間中に著しいCAGRで成長すると見込まれています。

高い運営コストが、この市場の成長にとって課題となる可能性があります。

グローバル充填・仕上げ製造市場の動向

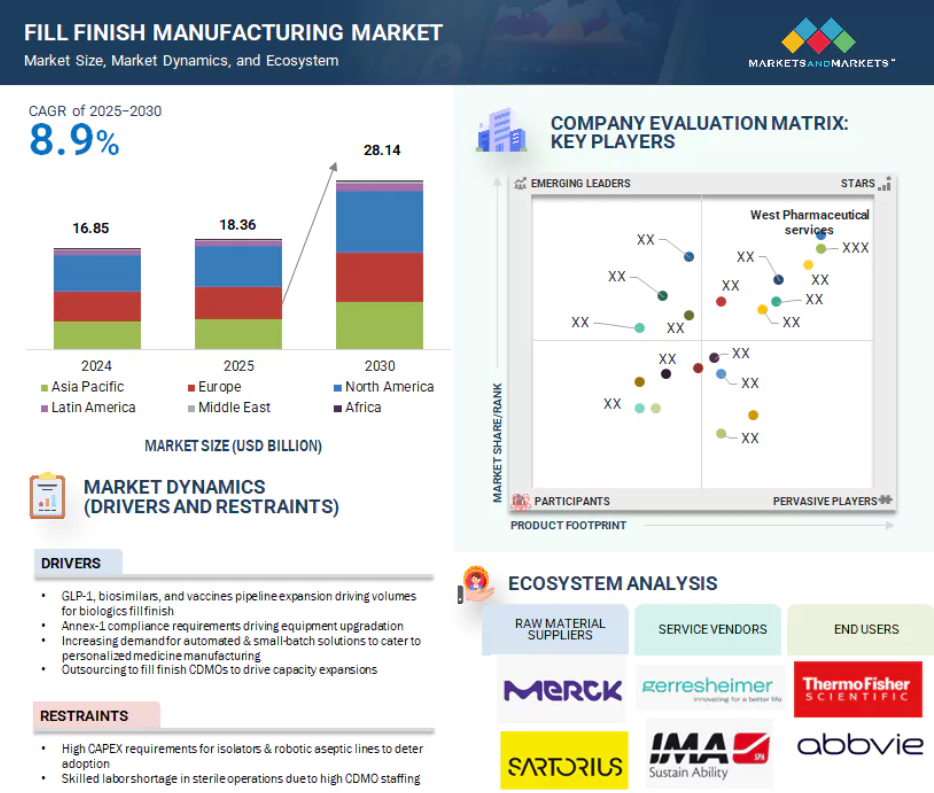

推進要因:GLP-1、バイオシミラー、ワクチンパイプラインの拡大がバイオ医薬品充填・仕上げの需要を牽引

GLP-1療法、バイオシミラー、ワクチンパイプラインの急速な拡大が、バイオ医薬品充填・仕上げ市場の需要を大幅に押し上げています。肥満や糖尿病の有病率上昇に後押しされたGLP-1受容体作動薬は、世界的に急激な普及を見せており、大規模な無菌製造能力が必要とされています。同時に、特に腫瘍学、自己免疫疾患、代謝疾患分野におけるバイオシミラー承認件数の増加は、費用対効果が高く高品質な供給を実現するためのバッチ生産ニーズを牽引しています。さらに、次世代mRNAワクチンや組換えワクチンを含むワクチン研究開発への継続的な投資は、拡張性と柔軟性を備えた充填・仕上げインフラを必要としています。これらの動向が相まって、厳格なコールドチェーンおよび無菌条件下で実施される、高容量・多形式の充填・仕上げオペレーションが促進されています。製薬企業が規制および商業化のタイムライン達成に向けて競争する中、受託開発製造機関(CDMO)は、バイオ医薬品需要の急増を効率的かつコンプライアンスに準拠して支援するため、生産能力を拡大しています。

制約要因:アイソレーターおよびロボット無菌ライン導入を阻む高額な設備投資(CAPEX)要件

アイソレーターやロボットによる無菌充填ラインの導入に伴う高額な設備投資(CAPEX)は、バイオ医薬品充填・仕上げ市場の成長を大きく阻害する要因となっております。これらの先進技術は優れた無菌保証、Annex 1への準拠、汚染リスク低減を実現しますが、数千万ドル規模に及ぶ初期投資コストは中小規模の製造業者にとって障壁となっております。設備コストに加え、施設改修、バリデーション、従業員研修、継続的なメンテナンスへの投資も必要となります。この財政的負担により、特に新興市場や予算が限られた企業では導入が遅れたり、導入自体が見送られたりしています。その結果、多くの企業が従来型または半自動システムに依存し続けており、規制や製品の複雑化が進む中でも、無菌充填・仕上げインフラの近代化全体のペースは制限されたままとなっています。

機会:細胞・遺伝子治療/mRNA小規模バッチ製造の需要

細胞・遺伝子治療(CGT)およびmRNAベース治療法への需要増加は、充填・仕上げ市場、特に小規模バッチ・高付加価値製造分野における成長の大きな機会をもたらします。これらの先進治療法は少量生産が一般的で、精密な取り扱いが必要であり、個別化または患者特異的な製品に合わせた柔軟な無菌充填ソリューションが求められます。COVID-19ワクチンの成功を受けて、mRNAワクチンおよび治療薬の研究開発とパイプライン活動は引き続き増加しており、モジュール式で多形式に対応可能な充填・仕上げ能力の必要性をさらに強めています。CGTおよびmRNA療法のパイプラインが拡大する中、製造業者は無菌性、拡張性、迅速なターンアラウンドを保証するシングルユース技術、クローズドシステム、自動化されたマイクロバッチ充填ラインへの投資を進めています。こうしたニッチなモダリティを扱うインフラと規制に関する専門知識を有するCDMOは、このトレンドを活用する上で独自の立場にあり、プレミアムでイノベーション主導の市場セグメントにおいて新たな収益源を開拓しています。

課題:充填・仕上げ工程における持続可能かつPFASフリーの消耗品の必要性

持続可能かつPFASフリーの消耗品に対する需要の高まりは、バイオ医薬品充填・仕上げ市場における重大な課題として浮上しています。PFAS(パーフルオロアルキル物質およびポリフルオロアルキル物質)の残留性と潜在的な健康リスクを理由としたEU規制、ならびに米国・英国における監視強化により、充填・仕上げ消耗品、チューブ、フィルター、シングルユースシステムに広く使用される従来のフッ素樹脂ベース材料への依存を見直す動きがメーカー間で進んでいます。しかしながら、同等の耐薬品性、無菌保証、および高感度な生物学的製剤との適合性を維持する代替材料の特定と検証は、複雑かつコストがかかります。さらに、環境持続可能な製造への移行は、品質や規制順守を損なうことなく、使い捨てプラスチック廃棄物を削減する圧力も加えています。PFAS排除と持続可能性という二重の圧力により、サプライヤーやCDMOは材料の革新と再認証への投資を迫られており、特に高スループット・多製品対応の充填・仕上げ工程では、生産スケジュールの遅延やコスト増大の要因となり得ます。

グローバル充填・仕上げ製造市場エコシステム分析

充填・仕上げ製造市場のエコシステムは、製薬・バイオテクノロジー企業から病院・臨床検査室に至るエンドユーザーで構成されています。また、充填・仕上げメーカー、サービスプロバイダー、技術プロバイダー、データ管理・分析プロバイダー、規制当局(コンプライアンスと安全性の確保)、知識共有と協力を促進する共同ネットワークも含まれます。これらのステークホルダーは相互に連携し、ベース編集製品・サービスの進歩を推進し、創薬プロセスを強化し、新たな治療法を開発しています。

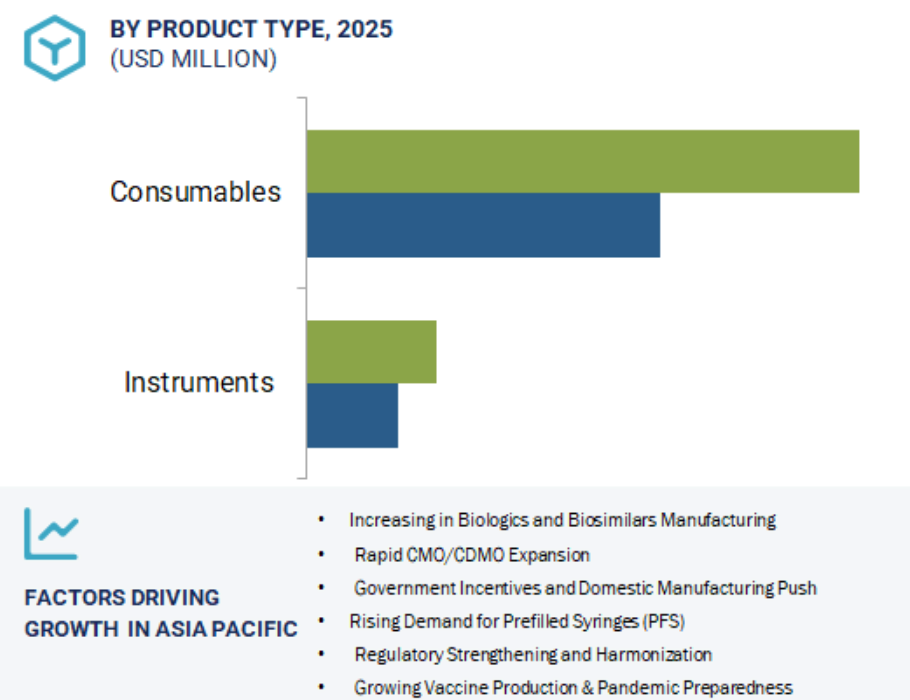

消耗品充填・仕上げ製造セグメントは、2024年に最大の市場シェアを占めると予想されます。

世界の充填・包装製造市場は、製品別では消耗品と機器に分類されます。このうち消耗品セグメントは、薬剤の充填・包装工程における無菌性、安全性、効率性の確保に不可欠な役割を担うことから、複数の利点により主要カテゴリーとしての地位を確立しています。滅菌済みバイアル、ストッパー、プレフィルドシリンジ、カートリッジなどの消耗品は、無菌状態の維持と汚染リスクの最小化に不可欠です。バイオ医薬品、ワクチン、注射剤療法への需要拡大に伴い、特に汚染が製品の完全性を損なう可能性のある無菌環境において、高品質な使い捨て消耗品の使用がますます重要になっております。さらに、製薬企業は、時間のかかる洗浄・滅菌工程を削減し、市場投入までの時間を短縮し、生産効率を高めるため、すぐに使用可能な(RTU)および事前検証済みの消耗品を好んで採用しております。さらに、シリンジやカートリッジなどのプレフィルド製剤システムの採用拡大は、これらのフォーマットに特化した専用消耗品の需要をさらに押し上げています。製薬業界が精度、患者安全、コスト効率に注力し続ける中、消耗品セグメントは不可欠な存在であり続けています。その継続的な需要、あらゆる充填・仕上げ工程への深い統合性、そして進化する薬剤送達トレンドとの整合性により、市場全体の収益において主要な貢献要因となっています。

予測期間中、エンドユーザー別ではCMOセグメントが最も高い成長率を記録すると見込まれます。

エンドユーザーに基づき、世界の充填・仕上げ製造市場は製薬会社・バイオ医薬品企業、受託製造機関(CMO)、その他のエンドユーザーに区分されます。2024年時点で、CMOが世界の充填・仕上げ製造市場において最大のシェアを占めると推定されました。この優位性は、中核となる研究開発能力に注力する必要性から、製薬会社およびバイオテクノロジー企業によるアウトソーシングへの依存度が高まっていることに起因します。CMOは専門的なノウハウ、先進技術、拡張可能なインフラを提供し、スポンサー企業が資本投資と運用コストを削減することを可能にします。さらに、CMOへのアウトソーシングは柔軟性の向上と市場投入までの時間の短縮を支援し、厳格な取り扱いを必要とする生物学的製剤、個別化治療、高活性医薬品の場合に特に有益です。規制要件が複雑化する中、注射剤療法の需要が高まるにつれ、多くの企業は品質基準とコンプライアンスを効率的に満たすため、実績あるCMOの能力を活用することを選択しています。この戦略的転換により、スポンサー企業はリソース配分を最適化しつつ、高品質な充填・仕上げ工程を確保できます。結果として、CMOは医薬品サプライチェーンにおいてますます不可欠な存在となり、グローバルな充填・仕上げ製造分野における成長と革新を推進する主要なステークホルダーとしての地位を確立しつつあります。

予測期間中、アジア太平洋市場は充填・仕上げ製造市場において最も高いCAGRで成長すると見込まれています。

充填・仕上げ製造市場は地域別に6つの主要エリア(北米、欧州、アジア太平洋、中南米、中東、アフリカ)に区分されます。このうちアジア太平洋市場は、医薬品・バイオ医薬品の生産増加、医療インフラの拡充、中国・インド・韓国などの新興経済国における製造能力への投資拡大といった要因が相まって、最も高い成長率が見込まれています。同地域では、慢性疾患や感染症の増加、高齢化社会の進展、医療サービスへのアクセス向上を背景に、注射剤療法に対する強い需要が生じています。さらに、アジア太平洋地域の政府および民間セクターは、優遇政策、インセンティブ、官民連携を通じて国内製造を積極的に支援しております。同地域における操業の費用対効果の高さも、グローバル製薬企業にとって受託製造やアウトソーシングの魅力的な拠点となる要因です。加えて、現地メーカーは国際的な規制基準を満たすため、高度な無菌加工技術を積極的に導入しており、これによりグローバル市場でより競争力を持って参画することが可能となっております。バイオ医薬品開発の増加、臨床研究活動の活発化、熟練労働力の存在が、この地域の潜在力をさらに強化しています。これらの要因が相まって、アジア太平洋地域は充填・仕上げ製造業界の主要な成長エンジンとしての地位を確立しており、高いCAGR(年平均成長率)は、新興需要と医薬品サプライチェーンにおける世界的重要性の高まりを反映しています。

2024年、欧州が最大の市場シェアを占める

アジア太平洋地域が最も急速に成長する市場

充填・仕上げ製造市場の最近の動向

- 2024年6月、シンテゴン社は製品ロスを最小限に抑え、精密な充填プロセスを実現する高精度充填技術「ALF 5000 V」を発表しました。

- 2025年1月、サイトバ社はセルラー・オリジンズ社と提携し、細胞・遺伝子治療(CGT)向けのロボット製造能力の向上を図りました。本提携は、Cellular Origins社のロボットプラットフォームとCytiva社のバイオプロセシング技術を統合し、CGT生産の自動化とスケールアップを図ることで、個別化医療製造における効率性、一貫性、拡張性のニーズに対応することを目的としています。

- 2024年10月、BD & CO.とten23 healthは、RFID対応プレフィルドシリンジを用いた無菌製造の効率性と品質向上を推進するため提携しました。

- 2024年9月、BD & CO.はルポン・ド・クレ工場の拡張を発表しました。これには単一ラインの生産量を7倍に増加させる高生産ラインの統合が含まれ、生物学的製剤の投与を支援する先進的なガラス製注射器の大規模生産を可能にします。

- 2025年6月、Dalton Pharma Services社は、無菌製造能力の強化を目的として、3P Innovation社のロボット充填・仕上げシステムへの投資を発表いたしました。

- 2024年5月、Gerresheimer AG社は、成形ガラス事業の戦略的再編の一環として、Bormioli Pharma Groupの持株会社であるBlitz LuxCo Sarl社を買収いたしました。この買収により、ゲレスハイマー社の製品ポートフォリオが拡大し、欧州全域における製造拠点が強化されます。この動きは、ゲレスハイマー社が製薬・バイオテクノロジー業界向けのフルサービスプロバイダーとしての地位を確固たるものにするものです。

主要市場プレイヤー

充填・仕上げ製造市場の主要プレイヤーには以下が含まれます

Syntegon Technology GmbH (Germany),

I.M.A. S.P.A. (Italy),

BD & CO. (US),

West Pharmaceutical Services, Inc. (US),

Gerresheimer AG (Germany),

AptarGroup, Inc. (US),

Dätwyler Holding Inc. (Belgium),

Danaher (US),

Stevanato Group S.p.A. (Italy),

OPTIMA (Germany),

Bausch+Ströbel (Germany),

Groninger & Co. GmbH (Germany),

SGD PHARMA (France),

SCHOTT (Germany),

Nipro Corporation (Japan),

Bausch Advanced Technology Group (US),

Maquinaria Industrial Dara, Sl (Spain).

1 はじめに 42

1.1 調査目的 42

1.2 市場定義 42

1.3 対象範囲と除外項目 43

1.4 調査範囲 44

1.4.1 対象セグメント 44

1.4.2 対象年度 45

1.4.3 対象通貨 45

1.5 ステークホルダー 45

1.6 変更点の概要 46

2 調査方法論 47

2.1 調査データ 47

2.1.1 二次データ 48

2.1.1.1 二次調査の目的 48

2.1.1.2 二次情報源からの主要データ 49

2.1.2 一次データ 49

2.1.2.1 一次データの内訳(供給側および需要側の参加者) 50

2.1.2.2 一次調査の主な目的 50

2.2 市場規模推定 50

2.2.1 グローバル市場規模推定 51

2.2.1.1 企業収益分析(ボトムアップアプローチ) 51

2.2.1.1.1 BD& Co.の収益シェア分析 52

2.2.1.2 MnMリポジトリ分析 52

2.2.1.3 一次インタビュー 52

2.2.2 主要専門家からの知見 53

2.2.3 セグメント別市場規模推定(トップダウンアプローチ) 53

2.3 市場成長率予測 54

2.4 データの三角測量 56

2.5 調査の前提条件 57

2.6 調査の限界 57

2.7 リスク分析 58

3 エグゼクティブサマリー 59

3.1 主要ステークホルダーのための戦略的要請 62

3.1.1 充填・仕上げ用消耗品メーカー 62

3.1.1.1 RTU(使用準備済み)およびCOP(充填・仕上げ用)容器への移行 62

3.1.1.2 お客様のAnnex-1(附属書I)準拠支援 62

3.1.1.3 PFASフリー、PPWR対応製品ポートフォリオがお客様の必須要件となる見込み 63

3.1.2 充填・仕上げ装置メーカー 63

3.1.2.1 ネスト式RTUバイアル、PFS、カートリッジを用いたロボット化プロセスへの移行 63

3.1.2.2 予知保全の統合 63

3.1.3 充填・仕上げCDMOS 64

3.1.3.1 バイオロジクス製品の動向とCGT、ADC、放射性医薬品といったニッチ分野の成長 64

3.1.3.2 予知保全の統合 64

4 プレミアムインサイト 65

4.1 充填・仕上げ製造市場におけるプレイヤーにとっての魅力的な機会 65

4.2 欧州:製品別・国別フィリング・フィニッシュ製造市場(2025年) 66

4.3 製品別フィリング・フィニッシュ製造市場 67

4.4 フィリング・フィニッシュ製造市場:地域別成長機会 67

5 市場概要 68

5.1 はじめに 68

5.2 市場動向 68

5.2.1 推進要因 69

5.2.1.1 GLP-1、バイオシミラー、ワクチンパイプラインの拡大がバイオ医薬品充填・仕上げの需要を牽引 69

5.2.1.2 附属書1準拠要件による設備更新の促進 70

5.2.1.3 個別化医療製造に対応した自動化・小ロットソリューション需要の増加 70

5.2.1.4 充填・仕上げCDMOへのアウトソーシングによる生産能力拡大 70

5.2.2 抑制要因 71

5.2.2.1 アイソレーターおよびロボットによる無菌ラインの導入を阻害する高額な設備投資要件 71

5.2.2.2 CDMOにおける高い人員配置率による無菌操作における熟練労働者の不足 71

5.2.3 機会 72

5.2.3.1 細胞・遺伝子治療/mRNA小ロット製造への需要 72

5.2.3.2 北米および欧州におけるオンショアリング/ニアショアリング 72

5.2.3.3 予測分析の統合 72

5.2.4 課題 73

5.2.4.1 充填・仕上げ工程における持続可能かつPFASフリーの消耗品の必要性 73

5.3 技術分析 73

5.3.1 主要技術 73

5.3.1.1 無菌処理 73

5.3.1.2 滅菌 74

5.3.2 補完技術 74

5.3.2.1 自動化およびロボット技術 74

5.3.2.2 アイソレーター技術 74

5.3.3 関連技術 74

5.3.3.1 シングルユースシステム 74

5.3.3.2 検査および品質管理 74

5.4 顧客のビジネスに影響を与えるトレンド/ディスラプション 75

5.4.1 バイオシミラー、GLP-1、CGT、ADC、放射性医薬品における主要な発売とパイプライン 75

5.4.2 剤形別米国FDA承認動向 81

5.4.2.1 注射剤とその他の剤形 81

5.4.2.2 皮下投与と筋肉内投与の生物学的製剤 82

5.5 充填・仕上げのアウトソーシング動向 83

5.6 価格分析 83

5.6.1 地域別平均販売価格の動向 83

5.6.2 製品別参考価格分析 83

5.7 バリューチェーン分析 84

5.8 サプライチェーン分析 85

5.9 エコシステム分析 86

5.9.1 消耗品 87

5.9.2 機器 87

5.9.3 エンドユーザー 88

5.9.4 主要なフィリング・フィニッシュCDMOSメーカーの製造拠点、拡張計画、設備投資動向(2022年~2025年) 88

5.10 特許分析 93

5.10.1 2014~2024年における書類タイプ別特許出願件数 93

5.10.2 2023~2024年における主要特許リスト 95

5.11 規制分析 96

5.11.1 規制機関、政府機関、その他の組織 97

5.11.2 規制の枠組み 99

5.11.2.1 北米 99

5.11.2.1.1 米国 99

5.11.2.1.2 カナダ 100

5.11.2.2 欧州 100

5.11.2.2.1 ドイツ 100

5.11.2.2.2 フランス 100

5.11.2.2.3 英国 100

5.11.2.3 アジア太平洋地域 101

5.11.2.3.1 中国 101

5.11.2.3.2 日本 101

5.11.2.3.3 インド 101

5.11.2.4 その他の地域 102

5.11.2.4.1 ブラジル 102

5.11.2.4.2 アルゼンチン 102

5.11.2.4.3 サウジアラビア 102

5.12 主要会議・イベント(2025–2026年) 103

5.13 ポーターの5つの力分析 104

5.13.1 新規参入の脅威 105

5.13.2 代替品の脅威 105

5.13.3 供給者の交渉力 105

5.13.4 購入者の交渉力 105

5.13.5 競争の激しさ 105

5.14 主要なステークホルダーと購買基準 106

5.14.1 購買プロセスにおける主要なステークホルダー 106

5.14.2 主要な購買基準 107

5.14.2.1 エンドユーザーの主な未充足ニーズ 110

5.14.2.1.1 真に柔軟なマルチフォーマットライン 110

5.14.2.1.2 臨床CGT向け低最小発注数量のカスタムパック 110

5.15 投資・資金調達シナリオ 110

5.16 AI/汎用AIが充填・仕上げ製造市場に与える影響 111

5.17 貿易データ分析 112

5.17.1 ガラスアンプル 112

5.17.2 プラスチック製品の輸送または包装用物品、ストッパー、蓋、キャップ、その他の閉鎖装置 114

5.17.3 実験室用、衛生用、または医薬品用ガラス器(目盛り付きまたは校正済みであるか否かを問わない) 116

5. 17.4 衛生用または薬品用物品(加硫ゴム製乳首を含む。ただし硬質ゴム製部品の有無を問わない。硬質ゴム製部品を除く) 118

5.18 トランプ関税が充填・仕上げ製造市場に与える影響 120

5.18.1 主な関税率 120

5.18.2 価格への影響分析 121

5.18.3 各地域への主な影響 122

5.18.3.1 米国 122

5.18.3.2 欧州 122

5.18.3.3 アジア太平洋地域 123

5.18.3.4 その他の地域 123

5.18.4 最終用途産業への影響 123

5.18.4.1 受託製造機関(CMO) 123

5.18.4.2 製薬・バイオ医薬品企業 124

5.18.4.3 その他のエンドユーザー 124

6 製品別フィリング・フィニッシュ製造市場 125

6.1 はじめに 126

6.2 消耗品 126

6.2.1 プレフィル可能シリンジ 130

6.2.1.1 市場拡大を促進する高品質な薬剤送達システムへの需要の高まり 130

6.2.1.2 プレフィル可能シリンジ(構成部品別) 133

6.2.1.2.1 プレフィル可能シリンジシステムおよび構成部品 133

6.2.1.3 プランジャースタッパー 137

6.2.1.3.1 慢性疾患の増加傾向がプレフィル可能シリンジ用プランジャースタッパーの成長に好影響を与える見込み 137

6.2.1.4 プレフィル可能シリンジ、材質別 140

6.2.1.4.1 ガラス製プレフィル可能シリンジ 140

6.2.1.4.2 ポリマー製プレフィル可能シリンジ 144

6.2.2 バイアル 147

6.2.2.1 ワクチン接種および治療用途の増加が成長を牽引する 147

6.2.2.2 バイアル、材質別 150

6.2.2.2.1 ガラス製バイアル 150

6.2.2.2.2 ポリマー製バイアル 154

6.2.2.3 バイアル、形態別 157

6.2.2.3.1 バルクバイアル 157

6.2.2.3.2 RTUバイアル 158

6.2.3 バイアルストッパー 159

6.2.3.1 バイアルストッパー、種類別 162

6.2.3.1.1 RTS/RFSバイアルストッパー 162

6.2.3.1.2 RTUバイアル用ストッパー 166

6.2.4 カートリッジ 169

6.2.4.1 糖尿病および自己免疫疾患の増加がカートリッジ市場の成長を促進 169

6.2.5 細胞治療用充填・仕上げバッグ 172

6.2.5.1 特殊な充填・仕上げ用バッグにより、安全かつ無菌的な細胞療法の提供が可能となります 172

6.2.6 その他の消耗品 175

6.3 機器 178

6.3.1 システムタイプ別機器 178

6.3.1.1 用途の拡大が市場成長を牽引する見込み 178

6.3.1.2 統合システム 178

6.3.1.2.1 製品収率の向上と自動化が市場成長を牽引 178

6.3.1.3 スタンドアロンシステム 182

6.3.1.3.1 カスタマイズ—成長を牽引する重要な要素 182

6.3.2 機器の種類別 185

6.3.2.1 技術進歩の加速が機器市場の成長を牽引 185

6.3.2.2 自動化機器 186

6.3.2.2.1 技術進歩が市場成長に寄与 186

6.3.2.3 半自動および手動機械 189

6.3.2.3.1 ベンチトップ機器の人気が市場成長を牽引 189

6.3.3 充填・仕上げCDMOサービス市場 192

7 充填・仕上げ製造市場(エンドユーザー別) 195

7.1 はじめに 196

7.2 受託製造機関(CMO) 196

7.2.1 アウトソーシングの拡大がCMOセクターに恩恵をもたらす 196

7.3 製薬およびバイオ医薬品企業 200

7.3.1 新規バイオ医薬品生産施設への投資が市場を牽引 200

7.4 その他 203

8 地域別フィリング・フィニッシュ製造市場 206

8.1 はじめに 207

8.2 北米 207

8.2.1 北米:マクロ経済分析 207

8.2.2 米国 212

8.2.2.1 充填・仕上げ製造向けパイプライン製品の増加が市場を牽引 212

8.2.3 カナダ 216

8.2.3.1 競争の激しいビジネス環境が市場を後押し 216

8.3 ヨーロッパ 220

8.3.1 ヨーロッパ:マクロ経済分析 220

8.3.2 ドイツ 226

8.3.2.1 臨床研究と特許承認への注目の高まりが市場を牽引 226

8.3.3 英国 229

8.3.3.1 バイオ医薬品産業の成長が市場拡大を支える 229

8.3.4 フランス 232

8.3.4.1 バイオ医薬品開発への注力強化が充填・仕上げ技術への需要を牽引 232

8.3.5 イタリア 236

8.3.5.1 投資と技術進歩が市場を牽引 236

8.3.6 スペイン 239

8.3.6.1 充填・仕上げ製造市場の革新が成長を促進 239

8.3.7 スイス 243

8.3.7.1 成長を促進するアウトソーシングの動向と受託製造機関との連携 243

8.3.8 その他のヨーロッパ諸国 247

8.4 アジア太平洋地域 251

8.4.1 アジア太平洋地域:マクロ経済分析 251

8.4.2 中国 257

8.4.2.1 バイオ医薬品およびバイオシミラー医薬品の研究への投資増加が市場を牽引 257

8.4.3 日本 261

8.4.3.1 高齢化社会の進展が医薬品需要を牽引 261

8.4.4 インド 265

8.4.4.1 国内での大量消費とジェネリック医薬品の輸出が市場を牽引 265

8.4.5 韓国 268

8.4.5.1 医療産業の発展と主要製薬メーカーの存在が市場を牽引 268

8.4.6 その他のアジア太平洋地域 272

8.5 ラテンアメリカ 276

8.5.1 ラテンアメリカ:マクロ経済分析 276

8.5.2 ブラジル 281

8.5.2.1 無料かつ普遍的な医療サービスが市場を後押し 281

8.5.3 メキシコ 284

8.5.3.1 医療産業における政府の取り組みが医薬品需要を促進 284

8.5.4 その他のラテンアメリカ諸国 288

8.6 中東 291

8.6.1 中東:マクロ経済分析 291

8.6.2 GCC諸国 296

8.6.2.1 サウジアラビア(KSA) 299

8.6.2.1.1 医薬品需要を促進する、より包括的な医療サービスへのアクセス 299

8.6.2.2 アラブ首長国連邦(UAE) 303

8.6.2.2.1 市場を牽引する、国内医薬品生産に向けた取り組みの増加 303

8.6.2.3 その他のGCC諸国 307

8.6.3 その他中東地域 310

8.7 アフリカ 314

8.7.1 成長を支える協力関係の拡大 314

9 競争環境 318

9. 1 概要 318

9.2 2022年から2024年における充填・仕上げ製造市場における主要プレイヤーの戦略概要 318

9.3 収益分析(2022年~2024年) 319

9.4 2024年の市場シェア分析 320

9.5 企業評価マトリックス:主要プレイヤー、2024年 323

9.5.1 スター企業 323

9.5.2 新興リーダー企業 324

9.5.3 普及型プレイヤー 324

9.5.4 参加者 324

9.5.5 主要プレイヤーの競争力ベンチマーク 326

9.5.6 企業の事業展開範囲 326

9.5.6.1 地域別展開範囲 327

9.5.6.2 製品フットプリント 328

9.5.6.3 エンドユーザーフットプリント 329

9.6 企業評価マトリックス:スタートアップ/中小企業、2024年 330

9.6.1 先進的企業 330

9.6.2 対応力のある企業 330

9.6.3 ダイナミック企業 330

9.6.4 スタートブロック 330

9.6.5 競合ベンチマーク:スタートアップ/中小企業、2024年 332

9.7 フィリング・フィニッシュ製造市場ベンダーの評価と財務指標 334

9.7.1 財務指標 334

9.7.2 企業評価 334

9.8 ブランド/製品比較 335

9.9 競争環境 336

9.9.1 製品承認 336

9.9.2 取引 337

9.9.3 事業拡大 338

10 企業プロファイル 339

10.1 主要企業 339

10.1.1 SYNTEGON TECHNOLOGY GMBH 339

10.1.1.1 事業概要 339

10.1.1.2 提供製品・サービス・ソリューション 340

10.1.1.3 最近の動向 349

10.1.1.3.1 製品発売と承認状況 349

10.1.1.3.2 取引 350

10.1.1.3.3 事業拡大 350

10.1.1.3.4 その他の動向 350

10.1.1.4 MnMの見解 351

10.1.1.4.1 主な強み 351

10.1.1.4.2 戦略的選択 351

10.1.1.4.3 弱みと競合上の脅威 351

10.1.2 I.M.A. S.P.A. 352

10.1.2.1 事業概要 352

10.1.2.2 提供製品・サービス・ソリューション 352

10.1.2.3 最近の動向 362

10.1.2.3.1 取引実績 362

10.1.2.4 MnMの見解 363

10.1.2.4.1 主な強み/勝因 363

10.1.2.4.2 戦略的選択 363

10.1.2.4.3 弱みと競合上の脅威 363

10.1.3 BD & CO 364

10.1.3.1 事業概要 364

10.1.3.2 提供製品・サービス・ソリューション 365

10.1.3.3 最近の動向 368

10.1.3.3.1 製品発売と承認 368

10.1.3.3.2 取引 368

10.1.3.3.3 事業拡大 369

10.1.3.4 MnMの見解 369

10.1.3.4.1 主な強み/勝因 369

10.1.3.4.2 戦略的選択 369

10.1.3.4.3 弱みと競合上の脅威 369

10.1.4 ウェスト・ファーマシューティカル・サービス社 370

10.1.4.1 事業概要 370

10.1.4.2 提供製品・サービス・ソリューション 371

10.1.4.3 最近の動向 377

10.1.4.3.1 製品発売と承認 377

10.1.4.3.2 取引 378

10.1.4.3.3 事業拡大 378

10.1.4.4 MnMの見解 379

10.1.4.4.1 主要な強み/勝因 379

10.1.4.4.2 戦略的選択 379

10.1.4.4.3 弱みと競合上の脅威 379

10.1.5 GERRESHEIMER AG 380

10.1.5.1 事業概要 380

10.1.5.2 提供製品・サービス・ソリューション 381

10.1.5.3 最近の動向 385

10.1.5.3.1 製品の発売と承認 385

10.1.5.3.2 取引 386

10.1.5.3.3 事業拡大 387

10.1.5.4 MnMの見解 389

10.1.5.4.1 主な強み/勝因 389

10.1.5.4.2 戦略的選択 389

10.1.5.4.3 弱みと競合上の脅威 389

10.1.6 APTARGROUP, INC. 390

10.1.6.1 事業概要 390

10.1.6.2 提供製品・サービス・ソリューション 391

10.1.6.3 最近の動向 394

10.1.6.3.1 製品発売と承認 394

10.1.6.3.2 取引 395

10.1.6.3.3 事業拡大 396

10.1.7 DÄTWYLER HOLDING INC. 397

10.1.7.1 事業概要 397

10.1.7.2 提供製品・サービス・ソリューション 398

10.1.7.3 最近の動向 401

10.1.7.3.1 製品発売および承認 401

10.1.7.3.2 取引 402

10.1.7.3.3 事業拡大 402

10.1.8 ダナハー・コーポレーション 403

10.1.8.1 事業概要 403

10.1.8.2 提供製品・サービス・ソリューション 404

10.1.8.3 最近の動向 405

10.1.8.3.1 取引 405

10.1.9 STEVANATO GROUP S.P.A. 406

10.1.9.1 事業概要 406

10.1.9.2 提供製品・サービス・ソリューション 407

10.1.9.3 最近の動向 412

10.1.9.3.1 製品発売および承認 412

10.1.9.3.2 取引 413

10.1.9.3.3 事業拡大 413

10.1.10 OPTIMA 414

10.1.10.1 事業概要 414

10.1.10.2 提供製品・サービス・ソリューション 414

10.1.10.3 最近の動向 416

10.1.10.3.1 取引 416

10.1.10.3.2 事業拡大 416

10.1.11 BAUSCH+STRÖBEL 417

10.1.11.1 事業概要 417

10.1.11.2 提供製品・サービス・ソリューション 417

10.1.11.3 最近の動向 424

10.1.11.3.1 製品の発売および認可 424

10.1.12 GRONINGER & CO. GMBH 425

10.1.12.1 事業概要 425

10.1.12.2 提供製品・サービス・ソリューション 425

10.1.12.3 最近の動向 427

10.1.12.3.1 事業拡大 427

10.1.13 SGD PHARMA 428

10.1.13.1 事業概要 428

10.1.13.2 提供製品・サービス・ソリューション 428

10.1.13.3 最近の動向 431

10.1.13.3.1 製品発売および承認 431

10.1.13.3.2 取引 432

10.1.13.3.3 事業拡大 432

10.1.14 SCHOTT 433

10.1.14.1 事業概要 433

10.1.14.2 提供製品・サービス・ソリューション 434

10.1.14.3 最近の動向 437

10.1.14.3.1 製品発売と承認 437

10.1.14.3.2 取引 437

10.1.14.3.3 事業拡大 438

10.1.14.3.4 その他の動向 439

10.1.15 ニプロ株式会社 440

10.1.15.1 事業概要 440

10.1.15.2 提供製品・サービス・ソリューション 441

10.1.15.3 最近の動向 443

10.1.15.3.1 製品発売と承認 443

10.1.15.3.2 事業拡大 443

10.1.16 バウシュ・アドバンスト・テクノロジー・グループ 444

10.1.16.1 事業概要 444

10.1.16.2 提供製品・サービス・ソリューション 444

10.1.17 マキナリア・インダストリアル・ダラ社 447

10.1.17.1 事業概要 447

10.1.17.2 提供製品・サービス・ソリューション 447

10.1.17.3 最近の動向 448

10.1.17.3.1 製品発売と承認 448

10.1.17.3.2 取引 448

10.2 その他の主要企業 449

10.2.1 STERILINE S.R.L. 449

10.2.2 AUTOMATED SYSTEMS OF TACOMA, LLC 450

10.2.3 SIO2 MATERIALS SCIENCE 450

10.2.4 ワイラー・エンジニアリング社 451

10.2.5 フェデガリ・オートクレーブ社 451

10.2.6 山東製薬ガラス 452

10.2.7 三菱ガス化学株式会社 452

10.2.8 テルモ株式会社 453

10.2.9 SKAN AG 454

10.2.10 ATSライフサイエンスシステムズ 455

10.2.11 コーニング社 456

10.2.12 クレデンス・メッドシステムズ 456

10.2.13 3P イノベーション株式会社 457

10.2.14 コラナー AG 458

11 付録 459

11.1 ディスカッションガイド 459

11.2 ナレッジストア:マーケットアンドマーケッツの購読ポータル 462

11.3 カスタマイズオプション 464

11.4 関連レポート 464

11.5 著者詳細 465

| ※参考情報 充填・仕上げ製造(Fill Finish Manufacturing)は、医薬品やバイオ医薬品の製造プロセスにおいて、製品の充填、蓋締め、ラベリング、包装などを行う工程を指します。このプロセスは、製品の品質、安全性、効果を確保するために極めて重要であり、厳格な規制に従って行われます。 充填・仕上げ製造には、主に二つのタイプがあります。一つは液体製品の充填で、もう一つは固形製品の処理です。液体製品の場合、ワクチンや抗体医薬品などが一般的であり、無菌環境下で充填が行われます。固形製品の場合、例えば錠剤やカプセルなどが充填されます。いずれの場合も、製品の特性に応じた適切なプロセスが選択されます。 この製造プロセスの主な用途は、医薬品や医療用バイオ製品の完成品を製造することです。膨大な数の人々が使用するため、これらの製品は高い信頼性と一貫した品質が求められます。ワクチンや抗がん剤、抗生物質など、さまざまな医薬品がこのプロセスを経て市場に出されます。 充填・仕上げ製造に関連する技術には、無菌技術、オートメーション技術、トラッキング・トレーシング技術などがあります。無菌技術は、製品が無菌状態で充填されることを確保するためのものであり、クリーンルーム内で行われます。クリーンルームでは空気の清浄度が維持され、微生物の影響を最小限に抑えるための環境が整えられています。 オートメーション技術は、充填・仕上げプロセスの効率を高めるために使用されることが多いです。高度な機械やロボットが導入され、人間の手を介さずに製品の充填や包装が行われます。これにより、製造速度が向上し、ヒューマンエラーが減少します。自動化されたシステムは、データをリアルタイムでモニタリングし、製品の理想的な条件を維持するための調整を行います。 トラッキング・トレーシング技術は、製品が製造プロセスを通じてどのように移動しているかを管理するための重要な要素です。バーコードやRFID(無線周波数識別)技術を使用して、各製品やバッチの追跡が可能となり、問題が発生した場合にも迅速な対応ができます。これにより、製品の透明性が向上し、規制当局への報告も容易になります。 最近では、充填・仕上げ製造のプロセスにおいて持続可能性や環境への配慮が求められています。生産量の増加とともに、資源の浪費や環境への影響を減らすための取り組みが進められています。再生可能エネルギーの使用、廃棄物のリサイクル、エネルギー効率の向上などが具体的な方法として挙げられます。 さらには、新型コロナウイルスの影響もあり、ワクチンの充填・仕上げ製造のニーズが急増しました。これにより、全体的な製造能力を増強するための新しい設備投資やプロセスの見直しが進められています。特に、mRNAワクチンのような先進的な技術に対応するための改良も必要とされており、研究開発の進展が期待されています。 充填・仕上げ製造は、現代の医療において不可欠なプロセスであり、今後もその重要性はますます高まっていくと予想されます。これに伴い、新しい技術や手法が導入され、製造プロセス全体の効率化と安全性の向上が進められることでしょう。医薬品の品質と供給の安定性を確保するため、充填・仕上げ製造はますます進化し続ける分野です。 |