視力障害、特に視力低下と老眼の発生率の増加は、業界に大きな機会をもたらしています。世界保健機関(WHO)が2023年8月に発表した報告書によると、世界中で約22億人が視力障害を患っています。さらに、中年層の高齢者人口において約10.9億人の老眼患者が存在し、視力ケアサービスの需要を後押ししています。

診断や手術の手法における技術革新、例えば低侵襲レーザー手術やAIを活用した診断ツールの進展は、治療成果と患者体験を向上させ、需要をさらに刺激しています。さらに、公衆衛生キャンペーンや定期的な視力検査プログラムによる視力健康への意識向上は、早期診断率の向上と予防医療サービスの利用促進につながっています。

さらに、新興経済国における医療アクセス拡大も市場を牽引しています。これは、公的セクターの取り組みとテレオプトメトリーやモバイル眼科クリニックへの民間投資によって支えられています。先進地域では、視力ケアへの支出能力の向上と保険カバー範囲の拡大が、市場の持続的な成長に寄与しています。

さらに、公衆衛生イニシアチブの拡大と予防医療への重点が、定期的な眼科検診の必要性に関する意識を高めています。2024年5月、カナダ眼科医協会(CAO)は、眼の健康の重要性を強調する全国的なデジタルキャンペーンを開始しました。このキャンペーンは、各州の眼科医協会が支援し、カナダ人が眼科医で定期的な眼科検診を予約するよう促しています。

さらに、政策枠組みと政府の取り組みは、世界中の眼科医療サービスのアクセス性、品質、提供方法の形成に重要な役割を果たしています。国家プログラムの設立、保険カバー範囲の拡大、規制改革を通じて、各国は農村部でのアクセス制限、視力障害の増加、医療費の高騰といった主要な課題に対応できます。

包括的な視力ケアへのアクセスは、特に急速に成長する都市部におけるサービス不足や遠隔地域に住む人々にとって依然として重大な課題です。これらのギャップを埋めるため、早期診断と治療の改善を目的とした革新的なアウトリーチプログラムがますます重要になっています。例えば、2024年8月、Sightsaversはバンガロールで「モバイル眼科健康バン」を導入し、サービス不足や遠隔地域に住む人々への質の高い眼科医療サービスのアクセス拡大を目指しています。このモバイルユニットは、高度な診断ツールを備え、訓練を受けた眼科医療従事者が常駐し、現場での視力検査、白内障の検出、治療への紹介が可能です。この取り組みは、早期診断と適切な介入を促進し、移動距離や費用といった障壁を軽減し、地域における予防可能な失明の根絶という広範な目標に貢献しています。

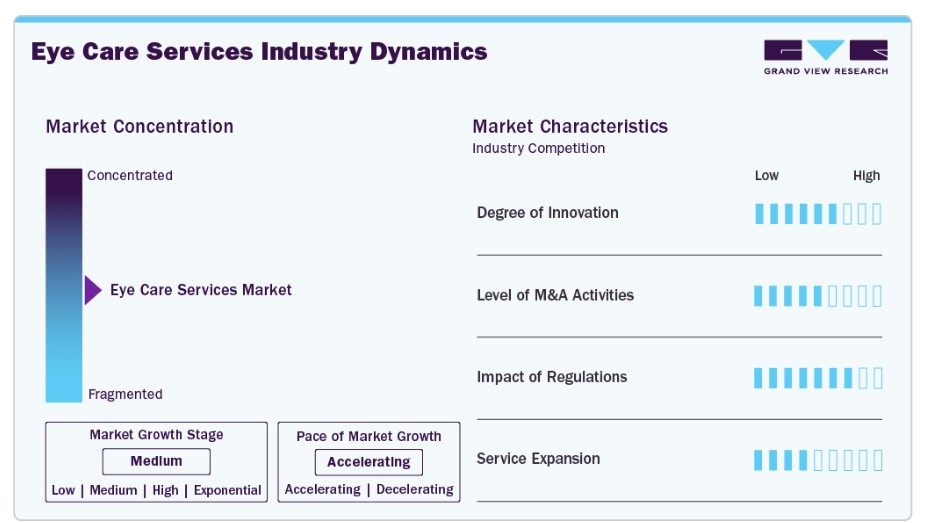

市場集中度と特性

以下のチャートは、業界の集中度、業界特性、および業界参加者の関係を示しています。業界は中程度の集中度を示しており、数社の主要企業が市場を支配しています。サービス品質と安全性を確保するための厳格な規制基準が設けられています。さらに、世界的な眼科医療サービスの需要増加が業界の成長を後押ししています。

業界は高いイノベーション水準を示しています。眼を全体的な健康状態の診断窓として活用する「オキュロミクス」とAIの組み合わせは、疾患の早期かつ正確な検出を可能にする強力なアプローチとして注目されています。例えば、2025年5月、眼科医療の革新と協調的な医療提供を目的とした「Eye Healthcare Alliance」が設立されました。この同盟は、オキュロミクスやAIなどの最先端技術を活用し、医療従事者が疾患を検出・管理する方法を変革することを目指しています。

は、M&A活動を通じてイノベーションを推進し、医療従事者のニーズに応える先進的なソリューションを提供しています。例えば、2024年5月、VisiblyはLensablを買収し、光学ECをプラットフォームに統合することで、視力ケアのアクセス性を向上させることを目指しています。Lensablの専門分野には、消費者向け直接販売と拡大するB2Bセクターが含まれ、ホワイトラベルECソリューションや現代化された視力プランを提供しています。この合併により、Lensablの小売サービスとVisiblyのテレヘルスサービスが統合され、手頃な価格の視力ケアへのアクセスが拡大することが期待されています。

業界の規制枠組みは、正確性と一貫性を確保するため、業界固有のガイドラインと基準への準拠を要求しています。2022年5月、WHOはジュネーブで開催された第75回世界保健総会において、『Eye Care in Health Systems; Guide for Action』を発表しました。このガイドは、実践的な4段階のプロセスを提示しています:状況分析の実施;モニタリング枠組みを含む眼科医療戦略計画の策定;運用計画の策定と実施;継続的なレビューメカニズムの確立。これらのステップを支援するため、WHOは4つの主要ツールを開発しました:眼科医療状況分析ツール(ECSAT)、眼科医療指標メニュー(ECIM)、眼科医療介入パッケージ(PECI)、および眼科医療能力フレームワーク(ECCF)。

市場は、在宅医療サービスへの需要が増加する中で、サービス拡大が著しく進んでいます。企業はサービス範囲を拡大し、より幅広い医療サービスを提供しています。例えば、2025年2月、Maxivision Super Specialty Eye Hospitalsはムンバイを拠点とするOjas Groupと戦略的提携を結び、Ojas Maxivision Eye Hospitalsという合弁会社を設立しました。この提携は、マハラシュトラ州で眼科医療サービスを拡大するため、USD 58.41百万ドルを投資する計画です。このイニシアチブは、今後24ヶ月以内にムンバイに5つの新センターを開設し、徐々に州内の他の地域へ展開する予定です。

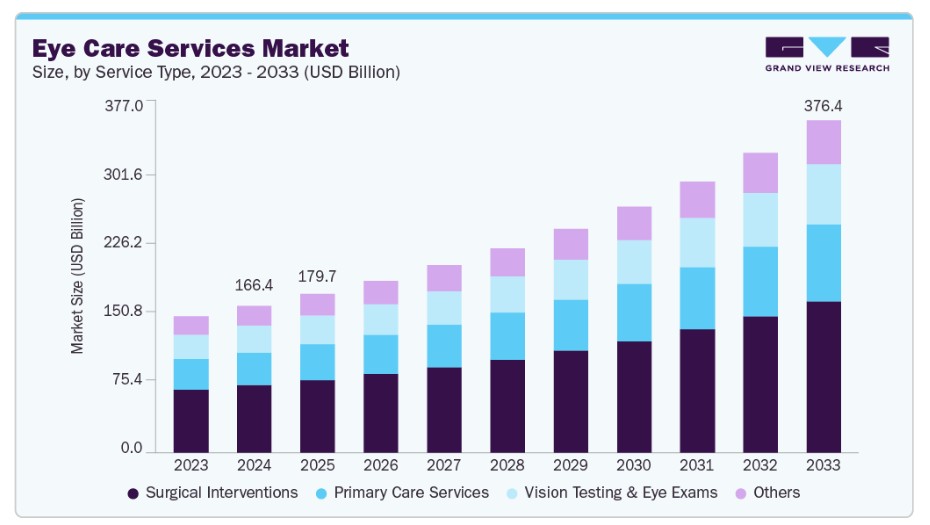

サービスタイプ別動向

サービスタイプ別では、2024年に45.92%の最大の売上高シェアを占めた手術介入セグメントが市場を支配しています。世界的な高齢化、特に先進国と中間所得国における高齢化が、高度な眼科手術の需要を後押ししています。フェムトセカンドレーザー、最小侵襲緑内障手術(MIGS)、ロボット支援手術などの技術革新は、手術の安全性を高め、迅速かつ効果的に行うことを可能にし、患者の受け入れを促進しています。

さらに、医療費の増加と眼科専門の通院手術センターの拡大も、世界的な手術件数の増加に寄与しています。例えば、2024年6月、AMSURGとComprehensive EyeCare Partners(CompEye)は、ネバダ州ラスベガスにあるAlta Rose Surgery Centerを共同で買収し、両社の拡大するパートナーシップ下で4番目の外来手術センターを設立しました。この買収は、AMSURGがEnvision Healthcareから独立した独立企業として浮上した後、外来手術センター(ASC)のネットワーク拡大に焦点を当てた戦略と一致しています。

一次医療サービス部門は、予防的眼科医療の意識向上、糖尿病や高血圧など視力に影響を与える慢性疾患の増加、白内障、黄斑変性、緑内障などの加齢関連疾患に罹患しやすい高齢化人口の増加を背景に、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。診断ツールやテレオプトメトリーの技術革新は、特に医療サービスが不足している地域や農村部での眼科検査へのアクセスを拡大しています。例えば、2023年3月、Orbis InternationalはPBMAのH.V. Desai Eye Hospitalと協力し、マハラシュトラ州サタラにGreen Vision Center(GVC)を設立しました。この施設は、地域社会に持続可能でアクセス可能な一次医療サービスを提供することを目的としています。この取り組みは、Orbisがインド全土に環境配慮型施設を設立する広範な戦略の一環です。

さらに、特にユニバーサルヘルスケアシステムや保険カバー範囲の拡大が進む国々において、視力ケアが一般医療枠組みに統合される動きが加速しており、定期的な眼科検診、屈折異常の矯正、慢性疾患のモニタリングに対する需要が拡大しています。

適応症別動向

適応症別では、近視、遠視、乱視、老視を含む屈折異常セグメントが、2024年に38.95%の最大の売上高シェアを占めて市場を支配しています。視力矯正の需要増加は、老齢化人口の増加に伴う老眼や白内障などの視力障害の増加が要因です。さらに、子どもや若年層における近視の増加は、画面視聴時間の増加と屋外活動減少に起因しています。技術革新、例えばSMILEのような低侵襲手術手法の登場や診断ツールへのAIの組み込みは、屈折手術の精度と安全性を向上させています。2024年5月、WHOは世界的な視力障害の主要な原因である未矯正屈折異常に対処するため、SPECS 2030イニシアチブを立ち上げました。このイニシアチブは、2030年までに屈折異常矯正の有効なカバー率を40%増加させ、より多くの人々が適切な眼鏡にアクセスできるようにすることを目指しています。SPECS 2030は、5つの戦略的柱に焦点を当てています:屈折手術サービスのアクセス改善、人材の能力向上、人口教育の強化、屈折異常手術サービスのコスト削減、監視と研究の強化。

緑内障セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。緑内障は視神経を損傷する一連の疾患で、世界中で高齢化人口、特に60歳以上の個人において増加しています。高齢人口の増加に加え、緑内障のリスク要因である糖尿病と高血圧の有病率上昇が、早期検診、診断、治療の需要増加を後押ししています。診断技術の進歩、例えば光干渉断層撮影(OCT)やAI支援画像診断は、検出の精度とアクセス性を向上させ、定期的な眼科検診を促進しています。2025年1月、オプテグラはマンチェスターの眼科病院で新たなNHS緑内障サービスを導入し、地域NHS医療機関での長い待ち時間を軽減することを目指しています。この無料サービスは、地元の眼鏡店では対応できないほど病状が進行した緑内障患者を対象に、適切なモニタリングと専門的な介入を提供します。

提供者タイプ別洞察

提供者タイプ別では、2024年に34.76%の最大の売上高シェアを占めた単独クリニックセグメントが市場を支配しています。これは、診断・手術機器の技術の進歩により、単独クリニックが高品質でコスト効果が高く、利便性の高いサービスを提供できるようになったためです。さらに、病院に比べて外来診療の好みが高まり、待ち時間が短いことが、これらのクリニックの成長を後押ししています。都市化と可処分所得の増加も、専門サービスへの投資を後押ししています。2023年10月、Dr. Agarwal’s Eye Hospitalsは市場での事業拡大計画を発表し、今後2~3年間で最大USD 150百万を投資する予定です。同社は、インドとアフリカで眼科病院のネットワークをほぼ倍増し、300施設に拡大する計画です。特にマハラシュトラ州、デリー、ウッタル・プラデシュ州、中央インド地域に焦点を当てています。また、2級・3級都市に100を超える一次眼科クリニックを設立し、アクセス性を向上させる予定です。

学術・研究機関セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。これは、眼科研究への投資増加と、高度な診断・治療技術への需要拡大が要因です。これらの機関は、遺伝子療法、網膜インプラント、最小侵襲手術技術など、患者さんの予後を改善し治療選択肢を拡大する革新的な療法の開発において重要な役割を果たしています。さらに、政府資金、官民連携、製薬会社や医療機器企業との協力関係が学術研究の成長をさらに促進しています。例えば、2024年12月、健康分野の先端研究プロジェクト機関(ARPA-H)は、失明または視力障害のある人々の視力を回復するための世界初の完全な眼移植手術の開発を目指す画期的なイニシアチブを発表しました。このイニシアチブは「ヒト眼球同種移植(THEA)プログラム」と呼ばれ、医療イノベーションへの重要な投資を象徴しており、ARPA-Hは最大USD 125百万をこの野心的なプロジェクトを支援するために拠出しています。

地域別動向

北米地域は2024年に眼科医療サービス市場で最大の売上高シェア(39.90%超)を占め、視力障害の有病率の高さ、確立された医療インフラ、広範な保険カバー、先進的な眼科医療技術の早期採用が要因となっています。技術革新も重要な役割を果たしており、LASIK手術、テレオファルモロジー、AIを活用した診断技術などが、眼科医療の効率性とアクセス性を向上させています。デジタルデバイスの普及により、デジタル眼精疲労や関連する問題が増加し、矯正用眼鏡や治療法への意識と需要が高まっています。

米国眼科医療サービス市場動向

米国眼科医療サービス市場は、2024年に最大のシェアを占めました。これは、イノベーションへの強い重視と、戦略的提携・パートナーシップの拡大が要因です。2024年11月、Eye Health America(EHA)はBowden Eye & Associatesとの戦略的提携を発表し、25件目の提携を締結するとともに、フロリダ東部への進出を拡大しました。この提携により、過去24年間で培った情熱と専門知識を活かし、北東フロリダ地域に最先端の専門眼科医療サービスを継続的に提供することが可能になります。さらに、この提携はEHAがフロリダ州内で意味のある提携関係を育成する勢いを示しており、過去12ヶ月間で同州での2件目の提携となります。EHAの共同CEOであるジョン・スウェンッキー氏は、東南部地域でより多くのコミュニティに革新的な患者中心のケアを提供できる機会を強調し、この提携が地域全体で最高水準の眼科医療サービスを提供するための重要性を指摘しました。

ヨーロッパの眼科医療サービス市場動向

ヨーロッパの眼科医療サービス市場は、急速な人口高齢化、診断・治療手法における技術革新、生活習慣の変化による視力障害の増加、眼の健康への意識の高まり、および視力関連サービスへの医療アクセスと保険カバーの改善により、大幅に成長すると予測されています。さらに、民間クリニックは公的医療システムと提携し、特に白内障手術の待機リスト解消に取り組んでいます。例えば、2024年6月にThe Guardianが発表した報告書によると、イングランドでの白内障手術の約60%が民間医療機関で実施されており、5年前は24%でした。さらに、2025年5月、EssilorLuxotticaは、欧州の主要な眼科ネットワークであるOptegraの買収を発表し、医療技術ポートフォリオの強化を目的とした戦略的措置を講じました。この買収は、エッシロール・ルックスオティカが伝統的な眼鏡メーカーから総合的な医療技術企業への転換を目指す広範な戦略と一致しています。オプテグラの臨床専門知識は、同社のスマート眼鏡、診断ツール、AIを活用した健康技術における既存の能力を補完します。

イギリスにおける眼科医療サービス市場は、国民保健サービス(NHS)が特定の層を対象に無料の眼科検診を提供することで予防医療を支援する中、予測期間中に大幅に成長すると見込まれています。さらに、公的医療システムへの負担軽減を目的としたデジタルソリューションの普及が進んでおり、眼鏡店が統合サービスやeヘルスツールを提供しています。さらに、NHS Shropshire、Telford、Wrekinが2025年7月に新サービス「Optometry First」を launch することで、住民の眼科医療へのアクセスが改善される見込みです。自宅に近い場所で眼科医療サービスを受けられるようにすることで、病院の負担軽減と、より便利な眼科診察を通じて眼疾患の早期発見が期待されます。これにより、治療の迅速化、治療成果の向上、地域全体の眼科医療の向上を目指しています。

アジア太平洋地域の眼科医療サービス市場動向

アジア太平洋地域の眼科医療サービス市場は、中国、インド、日本などにおける大規模で高齢化する人口を背景に、最も急速に成長する地域と推定されています。可処分所得の増加、医療アクセス拡大、視力健康に関する意識向上キャンペーンの急増が市場成長を加速させています。急速な都市化とデジタルデバイスの過剰使用もサービス需要を増加させています。

インドの眼科医療サービス市場は、意識の高まり、白内障と屈折異常の負担の大きさ、手頃な価格とプレミアムサービスの二元モデルに牽引されています。アラヴィン眼科医療のような非営利組織は、拡張可能でコスト効果の高いサービス提供の先駆的役割を果たしています。さらに、センター・フォー・サイトは、フィットネスアイコンで耐久力アスリートのミルインド・ソマンを起用した魅力的な新ブランドキャンペーンを発表しました。2025年4月に開始されたこのキャンペーンは、加齢と眼の健康に関する従来の認識に挑戦し、年齢を重ねるにつれ視力ケアを優先するよう促しています。この取り組みは、白内障、緑内障、糖尿病性網膜症、徐々に進行する視力低下など、よく見落とされるリスクに焦点を当てています。40歳以降に定期的な眼科検診の重要性を強調し、眼の健康と全体的なフィットネスを結びつけています。

ラテンアメリカ眼科医療サービス市場動向

ラテンアメリカの眼科医療サービス市場は、高齢人口における眼疾患の増加により、処方薬製品の需要拡大を主な要因として、予測期間中に大幅に成長すると見込まれています。主要な企業は、提携や買収を通じて市場存在感を強化しています。市場はまた、デジタルデバイスの使用増加、処方眼鏡の需要急増、視力障害の増加にも影響を受けています。

ブラジル眼科医療サービス市場は、2024年に最大の市場シェアを占めました。これは、定期的な眼科検診の重要性と眼疾患の早期発見に関する公衆衛生キャンペーンが実施され、眼科医療サービスの利用が増加したためです。2024年5月、ブラジルで「Abril Marrom」として知られる「April Brown」キャンペーンが、眼の健康と予防可能な視力障害の防止を目的として開始されました。サンパウロで開始されたこの全国的なイニシアチブは、ブラジル全土での眼科医療の促進における基盤となっています。このキャンペーンは、国際失明予防機関(IAPB)の「2030 In Sight」戦略と一致し、行動変容と眼科医療サービスへの普遍的アクセスを強調しています。公共の意識向上活動を通じて、キャンペーンは定期的な眼科検診、眼疾患の早期発見を促進し、眼科医療サービスへの公平なアクセスを提唱しました。

中東・アフリカ地域(MEA)の眼科医療サービス市場動向

MEA地域の眼科医療サービス市場は、高齢化に伴う加齢黄斑変性(AMD)と弱視の有病率増加、および可処分所得の増加による医療サービスへのアクセス改善を背景に、予測期間中に大幅に成長すると見込まれています。政府の健康意識向上施策や革新的なサービスへの投資、設備の整った施設整備も主要な成長要因です。さらに、地域特有のニーズに対応した革新的なソリューション(コンタクトレンズや処方眼鏡など)を提供する国際ブランドの参入も市場を後押ししています。

南アフリカ眼科医療サービス市場は、消費者の行動変化と機能性と美観を両立するファッション性の高い眼鏡やコンタクトレンズの需要増加により、予測期間中に大幅に成長すると見込まれています。画面使用時間の増加により、デジタル眼精疲労の症例が増加し、ブルーライトカット眼鏡などの製品への需要が高まっています。さらに、2023年の「国家健康保険法」などの政策イニシアチブは、国家健康保険基金の設立を通じて、眼科医療を含む質の高い医療サービスへのアクセス改善を目的としています。

主要な眼科医療サービス企業動向

眼科医療サービス市場で事業を展開する主要企業は、市場での存在感を強化し、製品・サービスの普及範囲を拡大するため、多様な取り組みを進めています。拡大戦略やパートナーシップの構築が、市場成長を後押しする重要な要因となっています。

主要な眼科医療サービス企業:

以下の企業は、眼科医療サービス市場の主要なプレイヤーです。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Aravind Eye Care System

- Alcon

- Asia Pacific Eye Centre

- Topcon Corporation

- iCARE HEALTH SOLUTIONS

- US Eye

- Pamlico Capital

- Vision Service Plan

- Opty (HOBRASIL OPHTHALMOLOGICAL HOSPITALS)

- Eye Associates of New Mexico

- Providence Health Care

- ASG Hospital Pvt. Ltd.

- Centurion Eye Hospital

- Al Saudi Hospital

最近の動向

- 2025年5月、UCLとムーアフィールズ眼科病院は、AIを活用して眼疾患の検出と管理を変革することを目的とした医療技術企業、カスケイダー・リミテッドを設立しました。この事業は、UCL眼科研究所、ムーアフィールズ眼科病院NHS財団トラスト、トプコン・ヘルスケアの連携により、学術研究、臨床専門知識、技術力を融合させたものです。

- 2025年4月、VSP Visionは医療イノベーションハブMATTERと協力し、眼科医療体験を向上させる画期的なソリューションの発掘と支援を目的とした「VSP Vision Innovation Challenge」の第二回目を開催しました。このグローバルコンペティションは、患者をempowerし、医療アクセスを拡大し、医療提供者の能力を向上させるイノベーションを提案する、早期段階と成長段階のスタートアップ企業を募集しています。

- 2025年3月、HelpMeSeeはグアテマラとコロンビアでの新たなパートナーシップを通じ、ラテンアメリカにおけるシミュレーションベースの白内障手術トレーニングプログラムを拡大しました。このイニシアチブは、地域における訓練を受けた白内障外科医の深刻な不足を解消するため、アクセス可能な高忠実度手術トレーニングを提供することを目的としています。トレーニングプログラムは、航空機シミュレーション手法を模倣したバーチャルリアリティ眼科手術シミュレーターを活用し、マニュアル小切開白内障手術(MSICS)を指導します。

- 2024年6月、サンカラ眼科財団は、インド初の眼科医療イノベーションラボを設立しました。このラボは、先進的な研究、開発、訓練を通じて眼科医療を革新し、特にインドの過疎地域や農村部の未充足層への医療アクセス向上を重点的に支援することを目的としています。イノベーション・ラボは、既存の選択肢を超えるニーズに応じたソリューションの開発に専念し、国内の最も遠隔地にある村々を含むすべての人々に世界水準の眼科医療へのアクセスを確保することを使命としています。

グローバル眼科医療サービス市場レポート セグメンテーション

このレポートは、2021年から2033年までの期間において、グローバル、地域、国別レベルでの売上高の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。この調査では、グランドビューリサーチは、サービスタイプ、適応症、提供者タイプ、地域に基づいて、グローバル眼科医療サービス市場レポートをセグメント化しています。

サービスタイプ別見通し(売上高、米ドル百万、2021年~2033年)

- 視力検査および眼科検査

- 手術的介入

- 白内障手術

- 屈折手術

- 緑内障手術

- 網膜手術

- 角膜手術

- その他

- 一次医療サービス

- その他

適応症別見通し(売上高、米ドル百万、2021年~2033年)

- 屈折異常

- 白内障

- 緑内障

- 加齢黄斑変性(AMD)

- 糖尿病性網膜症

- ドライアイ症候群

- その他

提供者タイプ別見通し(売上高、米ドル百万、2021年~2033年)

- 独立型眼科クリニック

- 総合病院

- 眼科診療サービスを提供する光学小売チェーン

- 学術・研究機関

- その他

地域別見通し(売上高、百万米ドル、2021年~2033年)北米米国カナダメキシコ欧州英国ドイツフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋中国日本インド韓国オーストラリアタイラテンアメリカブラジルアルゼンチン中東・アフリカ(MEA)南アフリカサウジアラビアアラブ首長国連邦クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. セグメントの定義

1.2. 推定値と予測期間

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.4.6. 調査仮定

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成とデータ可視化

1.7. モデル詳細

1.7.1. 数量価格分析

1.8. 目的

1.8.1. 目的 – 1

1.8.2. 目的 – 2

1.8.3. 目的 – 3

1.9. 二次情報源一覧

1.10. 二次資料一覧

第2章 執行要約

2.1. 不妊治療観光市場

2.1.1. 市場概要

2.1.2. セグメント概要

2.1.2.1. サービスタイプ別見通し

2.1.2.2. 適応症別見通し

2.1.2.3. 提供者タイプ別見通し

2.1.2.4. 地域別セグメント見通し

2.1.3. 競争環境の概要

第3章 市場変数、動向、および範囲

3.1. 市場系譜の見通し

3.1.1. 親市場の見通し

3.1.2. 関連/付帯市場の見通し

3.2. 市場動向と展望

3.3. 市場ダイナミクス

3.3.1. 市場ドライバー分析

3.3.2. 市場制約分析

3.4. 規制枠組み

3.5. ビジネス環境分析ツール

3.5.1. 業界分析 – ポーターの5つの力分析

3.5.1.1. 供給者の力

3.5.1.2. 購入者の力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入の脅威

3.5.1.5. 競合状況

3.5.2. PESTEL分析

第4章 サービスプロバイダー事業分析

4.1. 眼科ケアサービス市場:サービスプロバイダー動向分析

4.2. 眼科ケアサービス市場:サービスプロバイダーセグメントダッシュボード

4.3. サービスプロバイダー動向と市場シェア分析(2024年と2033年)

4.4. 眼科ケアサービス市場予測(サービスプロバイダー別)

4.5. 視力検査と眼科検査

4.5.1. 視力検査と眼科検査市場、2021年~2033年(百万ドル)

4.6. 外科的介入

4.6.1. 外科的介入市場、2021年~2033年(百万ドル)

4.6.2. 白内障手術

4.6.2.1. 白内障手術市場、2021年~2033年(百万ドル)

4.6.3.屈折矯正手術

4.6.3.1.屈折矯正手術市場、2021年~2033年(百万ドル)

4.6.4.緑内障手術

4.6.4.1.緑内障手術市場、2021年~2033年 (USD百万)

4.6.5. 網膜手術

4.6.5.1. 網膜手術市場、2021年~2033年(USD百万)

4.6.6. 網膜手術

4.6.6.1. 網膜手術市場、2021年~2033年(USD百万)

4.6.7. その他

4.6.7.1. その他市場、2021年~2033年(百万ドル)

4.7. プライマリケアサービス

4.7.1. プライマリケアサービス市場、2021年~2033年(百万ドル)

4.8. その他

4.8.1. その他市場、2021年~2033年(百万ドル)

第5章 適応症別ビジネス分析

5.1. 眼科医療サービス市場:適応症別動向分析

5.2. 眼科医療サービス市場:適応症別セグメントダッシュボード

5.3. 適応症別動向と市場シェア分析、2024年と2033年

5.4. 眼科医療サービス市場予測と推計、適応症別

5.5. 屈折異常

5.5.1. 屈折異常市場、2021年~2033年(百万米ドル)

5.6. 白内障

5.6.1. 白内障市場、2021年~2033年(百万米ドル)

5.7. 緑内障

5.7.1. 緑内障市場、2021年~2033年(百万米ドル)

5.8. 加齢黄斑変性(AMD)

5.8.1. 加齢黄斑変性(AMD)市場、2021年~2033年(百万米ドル)

5.9. 糖尿病性網膜症

5.9.1. 糖尿病性網膜症市場、2021年~2033年 (USD百万)

5.10. ドライアイ症候群

5.10.1. ドライアイ症候群市場、2021年~2033年(USD百万)

5.11. その他

5.11.1. その他市場、2021年~2033年 (USD百万)

第6章 提供者タイプ別事業分析

6.1. 眼科医療サービス市場:提供者タイプ別動向分析

6.2. 眼科医療サービス市場:提供者タイプ別セグメントダッシュボード

6.3. 提供者タイプ別動向と市場シェア分析、2024年と2033年

6.4. 眼科医療サービス市場の見積もりおよび予測、提供者タイプ別

6.5. 独立型眼科クリニック

6.5.1. 独立型眼科クリニック市場、2021年~2033年(百万米ドル)

6.6. 多専門病院

6.6.1. 多専門病院市場、2021年~2033年(百万米ドル)

6.7. 眼科医療サービスを提供する光学小売チェーン

6.7.1. 眼鏡小売チェーン(眼科ケアサービスを含む)市場、2021年~2033年(百万ドル)

6.8. 学術・研究機関

6.8.1. 学術・研究機関市場、2021年~2033年(百万ドル)

6.9. その他

6.9.1. その他市場、2021年~2033年(百万ドル)

第7章 眼科ケアサービス市場:地域別分析

7.1 地域別動向

7.2 北米

7.2.1 北米の眼科ケアサービス市場、2021年~2033年(百万米ドル)

7.2.2 アメリカ合衆国

7.2.2.1 主要国の動向

7.2.2.2 規制枠組み

7.2.2.3 競争状況

7.2.2.4 米国眼科医療サービス市場、2021年~2033年(百万ドル)

7.2.3 カナダ

7.2.3.1 主要な国別動向

7.2.3.2 規制枠組み

7.2.3.3 競争状況

7.2.3.4 カナダ眼科医療サービス市場、2021年~2033年(百万米ドル)

7.2.4 メキシコ

7.2.4.1 主要国の動向

7.2.4.2 規制枠組み

7.2.4.3 競争状況

7.2.4.4 メキシコ眼科医療サービス市場、2021年~2033年(百万米ドル)

7.3 ヨーロッパ

7.3.1 ヨーロッパの眼科医療サービス市場、2021年~2033年(百万米ドル)

7.3.2 イギリス

7.3.2.1 主要国の動向

7.3.2.2 規制枠組み

7.3.2.3 競争状況

7.3.2.4 イギリス眼科医療サービス市場、2021年~2033年(百万ドル)

7.3.3 ドイツ

7.3.3.1 主要国の動向

7.3.3.2 規制枠組み

7.3.3.3 競争状況

7.3.3.4 ドイツの眼科医療サービス市場、2021年~2033年(百万ドル)

7.3.4 フランス

7.3.4.1 主要な国別動向

7.3.4.2 規制枠組み

7.3.4.3 競争状況

7.3.4.4 フランスの眼科医療サービス市場、2021年~2033年(百万ドル)

7.3.5 イタリア

7.3.5.1 主要国の動向

7.3.5.2 規制枠組み

7.3.5.3 競争状況

7.3.7.4 イタリアの眼科医療サービス市場、2021年~2033年 (USD百万)

7.3.6 スペイン

7.3.6.1 主要国の動向

7.3.6.2 規制枠組み

7.3.6.3 競争状況

7.3.6.4 スペインの眼科医療サービス市場、2021年~2033年(USD百万)

7.3.7 ノルウェー

7.3.7.1 主要国の動向

7.3.7.2 規制枠組み

7.3.7.3 競争状況

7.3.7.4 ノルウェーの眼科医療サービス市場、2021年~2033年(百万米ドル)

7.3.8 スウェーデン

7.3.8.1 主要国の動向

7.3.8.2 規制枠組み

7.3.8.3 競争状況

7.3.8.4 スウェーデンの眼科医療サービス市場、2021年~2033年(USD百万)

7.3.9 デンマーク

7.3.9.1 主要な国別動向

7.3.9.2 規制枠組み

7.3.9.3 競争状況

7.3.9.4 デンマークの眼科医療サービス市場、2021年~2033年(USD百万)

7.4 アジア太平洋

7.4.1 アジア太平洋地域眼科医療サービス市場、2021年~2033年(百万米ドル)

7.4.2 日本

7.4.2.1 主要国の動向

7.4.2.2 規制枠組み

7.4.2.3 競争状況

7.4.2.4 日本の眼科医療サービス市場、2021年~2033年(百万米ドル)

7.4.3 中国

7.4.3.1 主要国の動向

7.4.3.2 規制枠組み

7.4.3.3 競争状況

7.4.3.4 中国の眼科医療サービス市場、2021年~2033年(百万米ドル)

7.4.4 インド

7.4.4.1 主要な国別動向

7.4.4.2 規制枠組み

7.4.4.3 競争状況

7.4.4.4 インドの眼科医療サービス市場、2021年~2033年(百万米ドル)

7.4.5 オーストラリア

7.4.5.1 主要な国別動向

7.4.5.2 規制枠組み

7.4.5.3 競争状況

7.4.5.4 オーストラリアの眼科医療サービス市場、2021年~2033年(百万米ドル)

7.4.6 韓国

7.4.6.1 主要な国別動向

7.4.6.2 規制枠組み

7.4.6.3 競争状況

7.4.6.4 韓国の眼科医療サービス市場、2021年~2033年(百万米ドル)

7.4.7 タイ

7.4.7.1 主要な国別動向

7.4.7.2 規制枠組み

7.4.7.3 競争状況

7.4.7.4 タイの眼科医療サービス市場、2021年~2033年(USD百万ドル)

7.5 ラテンアメリカ

7.5.1 ラテンアメリカの眼科医療サービス、2021年~2033年 (USD百万)

7.5.2 ブラジル

7.5.2.1 主要国の動向

7.5.2.2 規制枠組み

7.5.2.3 競争状況

7.5.3.4 ブラジル眼科医療サービス市場、2021年~2033年(USD百万)

7.5.3 アルゼンチン

7.5.3.1 主要国の動向

7.5.3.2 規制枠組み

7.5.3.3 競争状況

7.5.3.4 アルゼンチン眼科医療サービス市場、2021年~2033年(米ドル百万)

7.6 中東・アフリカ(MEA)

7.6.1 MEA眼科医療サービス、2021年~2033年(米ドル百万)

7.6.2 南アフリカ

7.6.2.1 主要国の動向

7.6.2.2 規制枠組み

7.6.2.3 競争状況

7.6.2.4 南アフリカ眼科医療サービス市場、2021年~2033年(USD百万)

7.6.3 サウジアラビア

7.6.3.1 主要国の動向

7.6.3.2 規制枠組み

7.6.3.3 競争状況

7.6.3.4 サウジアラビアの眼科医療サービス市場、2021年~2033年(米ドル百万)

7.6.4 アラブ首長国連邦

7.6.4.1 主要な国別動向

7.6.4.2 規制枠組み

7.6.4.3 競争状況

7.6.4.4 アラブ首長国連邦(UAE)の眼科医療サービス市場、2021年~2033年(百万米ドル)

7.6.7 クウェート

7.6.7.1 主要国の動向

7.6.7.2 規制枠組み

7.6.7.3 競争状況

7.6.7.4 クウェートの眼科医療サービス市場、2021年~2033年(百万米ドル)

第8章 競争分析

8.1 参加企業の概要

8.1.1 財務実績

8.1.2 サービスベンチマーク

8.1.3 参加企業の分類

8.1.4 企業の市場ポジション分析

8.1.5 企業プロファイル/一覧

8.1.5.1 アラヴィン・アイケア・システム

8.1.5.1.1 概要

8.1.5.1.2 財務実績

8.1.5.1.3 サービスベンチマーク

8.1.5.1.4 戦略的イニシアチブ

8.1.5.2 アルコン

8.1.5.2.1 概要

8.1.5.2.2 財務実績

8.1.5.2.3 サービスベンチマーク

8.1.5.2.4 戦略的イニシアチブ

8.1.5.3 アジア・パシフィック・アイ・センター

8.1.5.3.1 概要

8.1.5.3.2 財務実績

8.1.5.3.3 サービスベンチマーク

8.1.5.3.4 戦略的イニシアチブ

8.1.5.4 トプコン・コーポレーション

8.1.5.4.1 概要

8.1.5.4.2 財務実績

8.1.5.4.3 サービスベンチマーク

8.1.5.4.4 戦略的イニシアチブ

8.1.5.5 iCARE HEALTH SOLUTIONS

8.1.5.5.1 概要

8.1.5.5.2 財務実績

8.1.5.5.3 サービスベンチマーク

8.1.5.5.4 戦略的イニシアチブ

8.1.5.6 US Eye

8.1.5.6.1 概要

8.1.5.6.2 財務実績

8.1.5.6.3 サービスベンチマーク

8.1.5.6.4 戦略的イニシアチブ

8.1.5.7. Pamlico Capital

8.1.5.7.1 概要

8.1.5.7.2 財務実績

8.1.5.7.3 サービスベンチマーク

8.1.5.7.4 戦略的イニシアチブ

8.1.5.8 ビジョンサービスプラン

8.1.5.8.1 概要

8.1.5.8.2 財務実績

8.1.5.8.3 サービスベンチマーク

表一覧

表1. 二次資料一覧

表2. 略語一覧

表3. グローバル眼科医療サービス市場、サービス種類別、2021年~2033年 (USD百万)

表4. グローバル眼科医療サービス市場、適応症別、2021年~2033年 (USD百万)

表5. グローバル眼科医療サービス市場、提供者タイプ別、2021年~2033年 (USD百万)

表6. グローバル眼科医療サービス市場、地域別、2021年~2033年 (USD百万)

表7. 北米の眼科医療サービス市場、国別、2021年~2033年(米ドル百万)

表8. 北米の眼科医療サービス市場、サービス種類別、2021年~2033年(米ドル百万)

表9. 北米の眼科医療サービス市場、適応症別、2021年~2033年(百万米ドル)

表10. 北米の眼科医療サービス市場、提供者タイプ別、2021年~2033年(百万米ドル)

表11. 米国の眼科医療サービス市場、サービス種類別、2021年~2033年(百万米ドル)

表12. 米国眼科医療サービス市場、適応症別、2021年~2033年(百万ドル)

表13. 米国眼科医療サービス市場、提供者タイプ別、2021年~2033年(百万ドル)

表14. カナダ眼科医療サービス市場、サービスタイプ別、2021年~2033年 (USD百万)

表15. カナダ眼科医療サービス市場、適応症別、2021年~2033年 (USD百万)

表16. カナダ眼科医療サービス市場、提供者タイプ別、2021年~2033年 (USD百万)

表17. メキシコ眼科医療サービス市場、サービス種類別、2021年~2033年 (USD百万)

表18. メキシコ眼科医療サービス市場、適応症別、2021年~2033年 (USD百万)

表19. メキシコ眼科医療サービス市場、提供者種類別、2021年~2033年 (USD百万)

表20. 欧州の眼科医療サービス市場、サービス種類別、2021年~2033年(米ドル百万)

表21. 欧州の眼科医療サービス市場、適応症別、2021年~2033年 (USD百万)

表22. 眼科医療サービス市場、提供者タイプ別、2021年~2033年(USD百万)

表23. イギリス眼科医療サービス市場、サービスタイプ別、2021年~2033年(USD百万)

表24. イギリス眼科医療サービス市場、適応症別、2021年~2033年(米ドル百万)

表25. イギリス眼科医療サービス市場、提供者タイプ別、2021年~2033年(米ドル百万)

表26. ドイツ眼科医療サービス市場、サービスタイプ別、2021年~2033年 (USD 百万)

表27. ドイツの眼科医療サービス市場、適応症別、2021年~2033年(USD 百万)

表28. ドイツの眼科医療サービス市場、提供者タイプ別、2021年~2033年(USD 百万)

表29. フランスの眼科医療サービス市場、サービスタイプ別、2021年~2033年 (USD 百万)

表30. フランス眼科医療サービス市場、適応症別、2021年~2033年 (USD 百万)

表31. イタリア眼科医療サービス市場、提供者タイプ別、2021年~2033年 (USD 百万)

表32. イタリア眼科医療サービス市場、サービスタイプ別、2021年~2033年 (USD 百万)

表33. イタリアの眼科医療サービス市場、適応症別、2021年~2033年(米ドル百万)

表34. イタリアの眼科医療サービス市場、提供者タイプ別、2021年~2033年(米ドル百万)

表35. スペインの眼科医療サービス市場、サービスタイプ別、2021年~2033年(米ドル百万)

表36. スペインの眼科医療サービス市場、適応症別、2021年~2033年(米ドル百万)

表37. スペインの眼科医療サービス市場、提供者タイプ別、2021年~2033年(米ドル百万)

表38. ノルウェーの眼科医療サービス市場、サービスタイプ別、2021年~2033年 (USD百万)

表39. ノルウェーの眼科医療サービス市場、適応症別、2021年~2033年(USD百万)

表40. ノルウェーの眼科医療サービス市場、提供者タイプ別、2021年~2033年(USD百万)

表41. スウェーデンの眼科医療サービス市場、サービスタイプ別、 2021 – 2033(USD百万)

表42. スウェーデンの眼科医療サービス市場、適応症別、2021 – 2033(USD百万)

表43. スウェーデンの眼科医療サービス市場、提供者タイプ別、2021年~2033年(USD百万)

表44. デンマークの眼科医療サービス市場、サービスタイプ別、2021年~2033年(USD百万)

表45. デンマークの眼科医療サービス市場、適応症別、2021年~2033年(USD百万)

表46. デンマークの眼科医療サービス市場、提供者タイプ別、2021年~2033年(米ドル百万)

表47. アジア太平洋地域の眼科医療サービス市場、国別、2021年~2033年(米ドル百万)

表48. アジア太平洋地域の眼科医療サービス市場、サービスタイプ別、2021年~2033年 (USD百万)

表49. アジア太平洋地域眼科医療サービス市場、適応症別、2021年~2033年(USD百万)

表50. アジア太平洋地域眼科医療サービス市場、提供者タイプ別、2021年~2033年(百万米ドル)

表51. 日本眼科医療サービス市場、サービスタイプ別、2021年~2033年(百万米ドル)

表52. 日本眼科医療サービス市場、適応症別、2021年~2033年(USD百万)

表53. 日本眼科医療サービス市場、提供者タイプ別、2021年~2033年(USD百万)

表54. 中国眼科医療サービス市場、サービスタイプ別、2021年~2033年(USD百万)

表55. 中国の眼科医療サービス市場、適応症別、2021年~2033年(米ドル百万)

表56. 中国の眼科医療サービス市場、提供者タイプ別、2021年~2033年(米ドル百万)

表57. インドの眼科医療サービス市場、サービスタイプ別、2021年~2033年 (USD百万)

表58. インドの眼科医療サービス市場、適応症別、2021年~2033年(USD百万)

表59. インドの眼科医療サービス市場、提供者タイプ別、2021年~2033年(USD百万)

表60. オーストラリアの眼科医療サービス市場(サービス種類別)、2021年~2033年(米ドル百万)

表61. オーストラリアの眼科医療サービス市場(適応症別)、2021年~2033年(米ドル百万)

表62. オーストラリアの眼科医療サービス市場(提供者種類別)、2021年~2033年 (USD百万)

表63. 韓国の眼科医療サービス市場、サービス種類別、2021年~2033年(USD百万)

表64. 韓国の眼科医療サービス市場、適応症別、2021年~2033年(USD百万)

表65. 韓国の眼科医療サービス市場、提供者種類別、2021年~2033年 (USD百万)

表66. タイの眼科医療サービス市場、サービス種類別、2021年~2033年 (USD百万)

表67. タイの眼科医療サービス市場、適応症別、2021年~2033年 (USD百万)

表68. タイの眼科医療サービス市場、提供者タイプ別、2021年~2033年(百万ドル)

表69. ラテンアメリカ眼科医療サービス市場、国別、2021年~2033年(百万ドル)

表70. ラテンアメリカ眼科医療サービス市場、サービスタイプ別、2021年~2033年 (USD百万)

表71. ラテンアメリカ眼科医療サービス市場、適応症別、2021年~2033年(USD百万)

表72. ラテンアメリカ眼科医療サービス市場、提供者タイプ別、2021年~2033年(USD百万)

表73. ブラジル眼科医療サービス市場、サービスタイプ別、2021年~2033年(USD百万)

表74. ブラジル眼科医療サービス市場、適応症別、2021年~2033年(米ドル百万)

表75. ブラジル眼科医療サービス市場、提供者タイプ別、2021年~2033年 (USD百万)

表76. アルゼンチン眼科医療サービス市場、サービス種類別、2021年~2033年(USD百万)

表77. アルゼンチン眼科医療サービス市場、適応症別、2021年~2033年(USD百万)

表78. アルゼンチン眼科医療サービス市場、提供者種類別、2021年~2033年(USD百万)

表79. 中東・アフリカ地域眼科医療サービス市場(国別)、2021年~2033年(百万米ドル)

表80. 中東・アフリカ地域眼科医療サービス市場(サービス種類別)、2021年~2033年(百万米ドル)

表81. 中東・アフリカ地域眼科医療サービス市場(適応症別)、2021年~2033年(百万米ドル)

表82. 中東・アフリカ地域眼科医療サービス市場(提供者タイプ別)、2021年~2033年(百万米ドル)

表83. 南アフリカ眼科医療サービス市場(サービスタイプ別)、2021年~2033年(百万米ドル)

表84. 南アフリカ眼科医療サービス市場、適応症別、2021年~2033年(百万米ドル)

表85. 南アフリカ眼科医療サービス市場、提供者タイプ別、2021年~2033年(百万米ドル)

表86. サウジアラビア眼科医療サービス市場、サービスタイプ別、2021年~2033年(百万米ドル)

表87. サウジアラビアの眼科医療サービス市場、適応症別、2021年~2033年(米ドル百万)

表88. 眼科医療サービス市場、提供者タイプ別、2021年~2033年(米ドル百万)

表89. アラブ首長国連邦(UAE)の眼科医療サービス市場、サービスタイプ別、2021年~2033年 (USD百万)

表90. アラブ首長国連邦(UAE)の眼科医療サービス市場、適応症別、2021年~2033年(USD百万)

表91. クウェートの眼科医療サービス市場、提供者タイプ別、2021年~2033年(USD百万)

表92. クウェートの眼科医療サービス市場、サービスタイプ別、2021年~2033年 (USD百万)

表93. クウェート眼科医療サービス市場、適応症別、2021年~2033年 (USD百万)

表94. クウェート眼科医療サービス市場、提供者タイプ別、2021年~2033年 (USD百万)

図表一覧

図1 市場調査プロセス

図2 市場セグメンテーション

図3 市場調査プロセス

図4 データ三角測量技術

図5 主要な調査パターン

図6 市場調査アプローチ

図7 バリューチェーンに基づく規模推定と予測

図8 市場シェア評価のためのQFDモデリング

図9 市場形成と検証

図10 市場スナップショット

図11 市場セグメンテーション(コンポーネント別見通し)

図12 市場セグメンテーション(適応症別見通し)

図13 競争環境

図14 眼科サービス市場動向

図15 眼科サービス市場:ポーターの5つの力分析

図16 眼科サービス市場:PESTLE分析

図17 眼科サービス市場:サービスタイプセグメントダッシュボード

図18 眼科サービス市場:サービスタイプ市場シェア分析(2024年と2033年)

図19 視力検査・眼科検査市場(2021年~2033年)(USD百万)

図20 外科的介入市場(2021年~2033年)(USD百万)

図21 白内障手術市場、2021年~2033年(百万ドル)

図22 屈折矯正手術市場、2021年~2033年 (USD百万)

図23 緑内障手術市場、2021年~2033年(USD百万)

図24 網膜手術市場、2021年~2033年(USD百万)

図25 角膜手術市場、2021年~2033年(USD百万)

図26 その他の市場、2021年~2033年(百万ドル)

図27 プライマリケアサービス市場、2021年~2033年(百万ドル)

図28 その他の市場、2021年~2033年 (百万米ドル)

図29 眼科医療サービス市場:適応症セグメントダッシュボード

図30 眼科医療サービス市場:適応症別市場シェア分析、2024年と2033年

図31 屈折異常市場、2021年~2033年(百万米ドル)

図32 白内障市場、2021年 – 2033年(百万ドル)

図33 緑内障市場、2021年 – 2033年(百万ドル)

図34 加齢黄斑変性(AMD)市場、2021年~2033年(百万ドル)

図35 糖尿病性網膜症市場、2021年~2033年(百万ドル)

図36 ドライアイ症候群市場、2021年~2033年(百万ドル)

図37 その他の市場、2021年~2033年(百万ドル)

図38 眼科医療サービス市場:提供者タイプ別セグメントダッシュボード

図39 眼科医療サービス市場:提供者タイプ別市場シェア分析、2024年と2033年

図40 独立型眼科クリニック市場、2021年~2033年(百万ドル)

図 41 多専門病院市場、2021年~2033年(百万ドル)

図42 眼科ケアサービスを提供する光学小売チェーン市場、2021年~2033年(百万ドル)

図43 学術・研究機関市場、2021年~2033年(百万ドル)

図44 その他の市場、2021年~2033年(百万ドル)

図45 眼科医療サービス市場収益、地域別

図46 地域別市場動向:主要なポイント

図47 北米眼科医療サービス市場、2021年~2033年(百万ドル)

図48 主要国動向

図49 米国眼科医療サービス市場、2021年~2033年(百万ドル)

図50 主要国動向

図51 カナダ眼科医療サービス市場、2021年~2033年(百万ドル)

図52 主要国動向

図53 メキシコ眼科医療サービス市場、2021年~2033年(百万ドル)

図54 欧州の眼科医療サービス市場、2021年~2033年(百万ドル)

図55 主要国の動向

図56 イギリスの眼科医療サービス市場、2021年~2033年(百万ドル)

図57 主要国の動向

図58 ドイツの眼科医療サービス市場、2021年~2033年 (百万米ドル)

図59 主要国動向

図60 フランス眼科医療サービス市場、2021年~2033年(百万米ドル)

図61 主要国動向

図62 イタリア眼科医療サービス市場、2021年~2033年(百万米ドル)

図63 主要国動向

図64 スペインの眼科医療サービス市場、2021年~2033年(百万米ドル)

図65 主要国の動向

図66 ノルウェーの眼科医療サービス市場、2021年~2033年(百万米ドル)

図67 主要国の動向

図68 スウェーデンの眼科医療サービス市場、2021年~2033年(百万米ドル)

図69 主要国の動向

図70 デンマークの眼科医療サービス市場、2021年~2033年(百万ドル)

図71 アジア太平洋地域の眼科医療サービス市場、2021年~2033年(百万ドル)

図72 主要国の動向

図73 日本の眼科医療サービス市場、2021年~2033年(百万ドル)

図74 主要国の動向

図75 中国の眼科医療サービス市場、2021年~2033年(百万ドル)

図76 主要国の動向

図77 インドの眼科医療サービス市場、2021年~2033年(百万米ドル)

図78 主要国の動向

図79 オーストラリアの眼科医療サービス市場、2021年~2033年(百万米ドル)

図80 主要国の動向

図81 韓国の眼科医療サービス市場、2021年~2033年(百万ドル)

図82 主要国の動向

図83 ラテンアメリカの眼科医療サービス市場、2021年~2033年(百万ドル)

図84 主要国の動向

図85 ブラジル眼科医療サービス市場、2021年~2033年(百万ドル)

図86 主要国の動向

図87 アルゼンチン眼科医療サービス市場、2021年~2033年(百万ドル)

図88 MEA眼科医療サービス市場、2021年~2033年 (USD百万)

図89 主要国動向

図90 南アフリカ眼科医療サービス市場、2021年~2033年(USD百万)

図91 主要国動向

図92 サウジアラビア眼科医療サービス市場、2021年~2033年(USD百万)

図93 主要国動向

図94 UAEの眼科医療サービス市場、2021年~2033年(USD百万ドル)

図95 主要国動向

図96 クウェート眼科医療サービス市場、2021年~2033年(百万米ドル)

図97 企業分類

図98 企業市場ポジション分析

図99 戦略的フレームワーク

| ※参考情報 眼科医療サービスは、人間の目に関する疾患や異常を診断、治療、予防するための医療サービスです。視覚の問題は日常生活に大きな影響を与えるため、適切な眼科医療が重要になります。眼科医療サービスには、一般的な視力検査から手術に至るまで多岐にわたる種類があります。それらを総合的に提供することで、患者の視力を改善し、生活の質を向上させることを目的としています。 眼科医療サービスの種類には、まず眼科診断サービスがあります。これは視力検査、角膜形状分析、網膜検査、眼底検査などを含み、患者の目の状態を詳細に確認するためのものです。これらの検査は、視力低下や眼疾患の早期発見に役立ちます。 次に、眼科治療サービスが挙げられます。これには、近視、遠視、乱視などの屈折異常に対する眼鏡やコンタクトレンズの処方も含まれます。また、白内障手術や緑内障の治療、網膜剥離の手術など、より高度な治療が求められる場合には、専門の技術を持った眼科医による介入が必要です。 さらに、眼科予防サービスも重要です。定期的な眼科検査を通じて、眼疾患の早期発見と予防に努めることが求められます。特に高齢者や糖尿病患者は、眼疾患のリスクが高いため、定期的なチェックが推奨されます。定期的な検査によって、視力を長期間にわたって保つことが可能になります。 眼科医療サービスの用途は広範囲にわたります。例えば、仕事や学業における視力の向上を求める場合、適切な視力矯正が必要とされます。また、高齢者の場合は、加齢に伴う視力の衰えや疾患への対処が必要になることがあります。このため、眼科医療サービスは特に生活の質を左右する重要な役割を果たしています。 関連する技術としては、最新の視覚補助装置や医療機器が挙げられます。例えば、レーザー治療技術は、屈折手術や白内障手術で使用され、患者にとって負担の少ない治療を可能にします。また、画像診断技術として、OCT(光干渉断層計)や眼底カメラなどが一般的に用いられており、眼内部の詳細な情報を提供します。これにより、疾患の早期発見や正確な診断が実現します。 眼科医療サービスは、医療現場におけるチーム医療の一環として機能します。眼科医だけでなく、看護師や視能訓練士、視力矯正専門家など、さまざまな専門職が関与しています。これにより、患者に対して包括的で質の高い医療を提供することが可能になります。 また、近年ではテレオプトメトリーなどの遠隔医療技術が進展しており、地方や遠隔地に住む患者に対しても質の高い眼科医療サービスが提供されるようになっています。この利点により、患者は自宅から専門的な診断や相談を受けることができます。 さらに、眼科医療サービスは、視覚に関連するさまざまな研究や臨床試験を通じて進化しています。新たな治療法や技術の導入を促進することで、より多くの患者に利益をもたらすことが期待されます。 このように、眼科医療サービスは多様な構成要素を持ち、それぞれが相互に関連し合いながら、患者の眼の健康を守る役割を果たしています。視力を維持し、視覚に関する問題を解決するための取り組みは、今後もますます重要性を増していくことでしょう。早期発見と予防、適切な治療を通じて、患者の生活の質を最大限に引き上げることが眼科医療の目的であると言えます。 |