市場集中度と特性

業界の成長過程は高く、成長ペースは加速している。世界の特殊検査業界は、新技術・新手法の定期的な開発・導入を特徴とする高度な革新性を有する。安全かつ正確な結果を提供する特殊検査として人気を集めている。このため、市場プレイヤーは高まる需要に対応すべく革新的な技術・手順への投資を進めている。

市場はまた、主要プレイヤーによる適度な合併・買収(M&A)活動も特徴としている。Labcorp; OPKO Health, Inc.; Quest Diagnostics Inc.; Sonic Healthcare Limitedなどの複数の市場プレイヤーがこれらの活動に関与している。M&Aを通じて、これらの企業は地理的範囲を拡大し、新たな地域に進出できる。

特殊検査市場は規制監視の強化にも直面している。企業はパイプライン製品の規制承認取得に向け、臨床試験や申請に多大なリソースを投入しており、新規検査技術の開発コストを押し上げている。このため世界各国政府は検査の開発を規制しコストを管理する有利な規制を整備しており、製品の開発と普及に重大な影響を与えている。

特殊検査業界の研究者は、急速に拡大する健康問題であるがんなどの疾患診断法開発に注力している。こうした疾患の複雑かつ変化する性質に対応するため、業界では幅広い専門検査手法を提供している。これらの代替診断ソリューションは、様々な臨床シナリオや患者固有のニーズに対応するよう設計されており、疾患検出における高い精度と個別化を実現する。複数の検査オプションが利用可能であることで診断精度が向上し、治療計画における情報に基づいた意思決定を支援。精密医療の進展における特殊検査の戦略的重要性を裏付けている。

特殊検査市場における企業にとって、エンドユーザー集中要因は不可欠である。各セクターの特定ニーズを認識し検査ソリューションをカスタマイズすることで、企業はこのダイナミックかつ急速に進化する業界で成功を収めるための優位性を確立できる。

種類別洞察

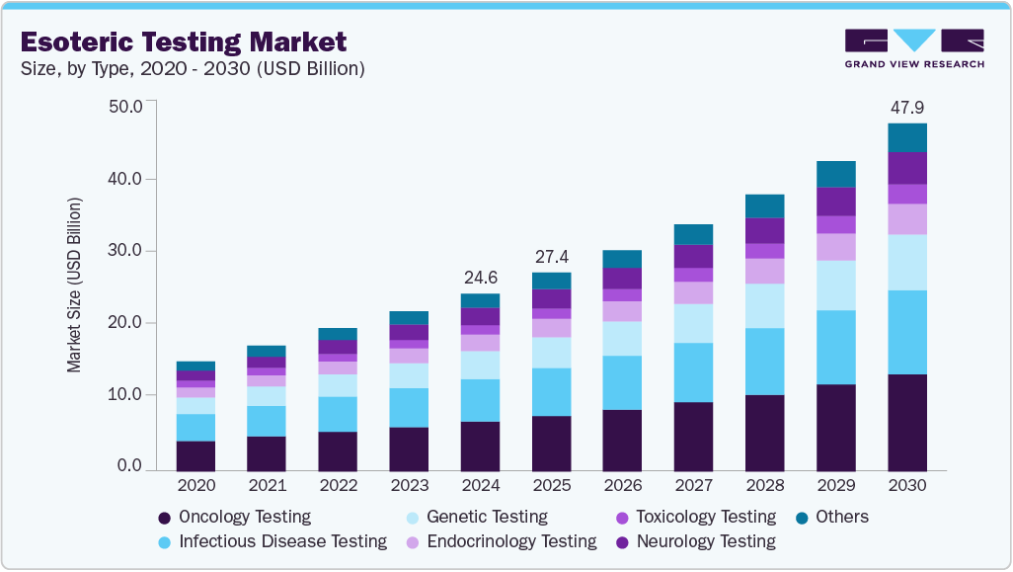

2024年には腫瘍内科検査セグメントが28.0%の収益シェアで市場を支配した。この優位性は、がん発生率の上昇と診断のための特殊検査に対する高い需要に起因する。2022年12月にインド医学研究評議会が発表した研究論文では、インドにおけるがん症例数が2022年の146万件から2025年には157万件に増加すると推定されている。したがって、有病率の増加はがん患者における特殊検査の採用を促進し、成長過程を牽引すると予想される。さらに、がんの早期診断の必要性に対する認識の高まりが、がん関連の特殊検査需要を押し上げると見込まれる。民間・公的機関によるがん治療プログラムや取り組みが複数実施され、平均寿命の延伸も進んでいる。

遺伝子検査セグメントは、2025年から2030年の予測期間において12.3%という最も高いCAGRを記録すると予想される。このセグメントの成長過程は、ゲノム解析手法の進歩、個別化医療への意識の高まり、そして人口における早期診断の重要性への認識拡大に支えられた遺伝子検査需要の増加に起因する。国立生物工学情報センター(NCBI)の2023年統計によると、遺伝子検査登録(GTR)には約76,326件の現行遺伝子検査が登録されており、2022年には76,083件が臨床目的、243件が研究目的で使用された。したがって、遺伝子検査件数の増加が予測期間中の成長過程を牽引すると見込まれる。さらに、遺伝性疾患の有病率上昇とスクリーニング需要の増加が市場成長をさらに促進すると予想される。米国臨床化学協会によれば、米国の新生児スクリーニングプログラムでは60以上の疾患について検査を実施している。こうした取り組みが効果的な診断法への需要をさらに後押ししている。

技術別洞察

2024年には化学発光免疫測定法が最大の収益シェアを占め市場を支配した。この優位性は、ホルモン、タンパク質、抗体、核酸の検出における高い適応性に起因する。さらに、複数の分析対象を同時に測定可能な多重化を可能とする。加えて、試薬安定性・結合体安定性の高さ、免疫学的検査プロトコルとの完全な互換性、迅速な分析信号取得、インキュベーション時間の短縮といった化学発光免疫測定法の主要な利点もセグメントを牽引している。

酵素免疫測定法(ELISA)は予測期間中に大幅な成長が見込まれる。これらのアッセイはサンプル中の特定タンパク質や抗体の検出・測定を可能とし、広く用いられる診断ツールとなっている。さらに、技術的に高度な検査法や分析装置の普及が進むことで、多様な診断用途におけるこれらの製品の利用拡大が期待される。高度な技術と自動化への需要増がELISA分析装置市場を牽引している。感染症検査、腫瘍内科、自己免疫疾患におけるELISAの用途拡大は、中央検査室やポイントオブケア環境での継続的な採用を支えています。

エンドユーザー別洞察

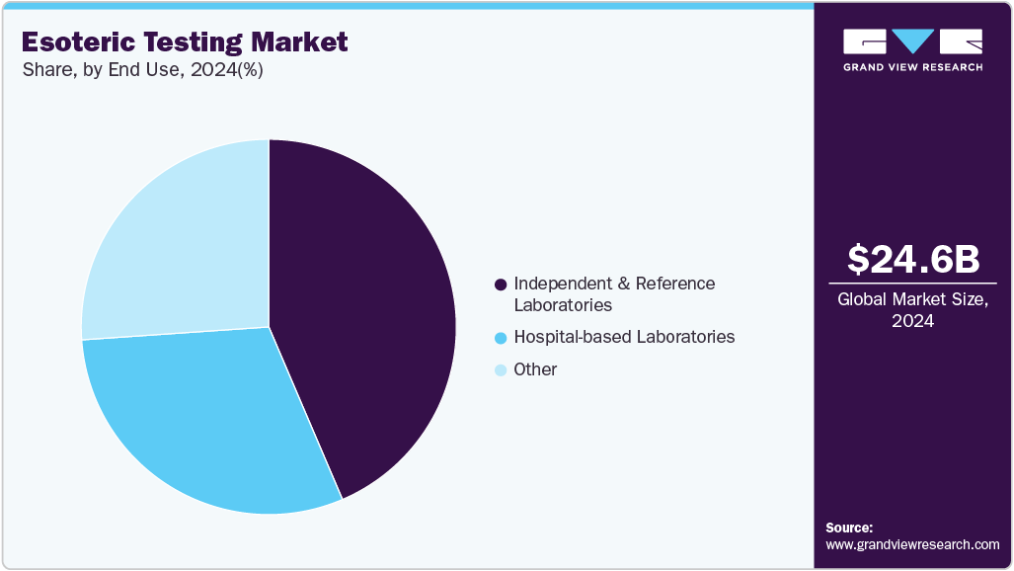

2024年には独立検査機関および参照検査機関セグメントが最大の収益シェアを占め、市場を支配しました。この優位性は、独立検査機関の増加、特殊検査の処理量の多さ、検査室の自動化進展に起因します。特殊検査の実施と結果分析には、高度な技能を持つ人材、先進的な機器、資材が通常必要です。医師、診療所、病院は通常、費用対効果の高い代替手段として、これらの検査を独立した専門臨床参照検査機関に委託している。

病院内検査部門は、がん、感染症、毒物学関連疾患による入院患者数の増加を背景に、予測期間中に大幅な成長過程にある。特殊検査はこれらの疾患の早期診断を可能にする上で極めて重要な役割を果たす。LabFloridaによれば、米国には20万以上の臨床検査室が存在し、病院内検査室は全検査室の約5%に過ぎないものの、全検査量の約55%を占めています。さらに、特殊検査の採用拡大と、高度な臨床ケア、研究開発能力、包括的診断サービスの統合が、市場成長をさらに加速させると予想されます。

地域別洞察

2024年時点で、北米の特殊検査市場は業界全体の31.0%を占め最大のシェアを獲得した。この市場は、がんや感染症を含む慢性疾患の高い有病率に牽引されており、高度な診断ソリューションが求められる。同地域は、確立された医療インフラ、個別化医療の普及拡大、研究開発への強力な投資の恩恵を受けている。北米地域の主要検査機関は、精密検査と疾患早期発見への需要増に対応し、高複雑性遺伝子・分子診断を含む検査ポートフォリオを拡大している。

米国特殊検査市場の動向

2024年、米国特殊検査市場は地域市場で最大のシェアを占めた。これは主に、がん、自己免疫疾患、感染症などの複雑かつ慢性的な疾患の増加に伴う専門的診断サービスの需要拡大が牽引している。精密診断と個別化医療への移行が、この需要をさらに加速させている。分子診断および免疫測定における技術進歩が検査の精度と効率を向上させています。さらに、ヨーロッパの先進的な医療インフラと主要な参照検査機関の存在が市場拡大を支え続けています。

ヨーロッパ特殊検査市場動向

ヨーロッパ特殊検査市場は、高度な診断を必要とする慢性疾患および希少疾患の負担増加に牽引され、著しいCAGRで成長すると予測されています。個別化医療と疾患早期発見戦略の採用拡大が、専門検査の需要を後押ししています。加えて、強固な医療インフラと検査技術革新への投資拡大が、地域全体の市場成長を支えている。2024年12月、ソニック・ヘルスケアはドイツのラボラトリー・グループ・ドクター・クレイマー・アンド・カレッジーズ(LADR)を買収し、同国での事業基盤強化を発表した。文化的・運営面での高い整合性を背景に、本買収は調達、専門検査、物流、設備保守、供給流通における相乗効果をもたらす。

アジア太平洋地域における特殊検査市場の動向

アジア太平洋地域の特殊検査市場は、予測期間において13.4%という最速のCAGRで成長過程に入ると見込まれています。この成長過程は、中国やインドなどの発展途上国における患者数の増加と、確立された医療提供者の増加に起因します。慢性疾患のタイムリーな診断と治療に対する政府支援の強化による医療利用の改善が市場を牽引しています。さらに、診断サービス提供を目的とした政府プログラムの増加、ELISAおよび逆転写ポリメラーゼ連鎖反応(RT-PCR)検査市場の急成長、早期疾患診断に関する一般の意識向上も、地域市場の拡大に寄与すると予想される。

中国特殊検査市場動向

中国特殊検査市場はアジア太平洋市場を牽引しており、その主な要因は慢性疾患・希少疾患の増加、早期かつ精密な診断への需要拡大、精密医療への政府投資増大である。分子診断技術の急速な進歩と専門検査サービスへのアクセス拡大が市場成長に寄与している。

主要特殊検査企業洞察

特殊検査業界の主要企業にはLabcorp.とQuest Diagnostics Incorporatedが含まれる。主要企業は、分子診断と専門検査の革新を通じて成長過程を推進すると同時に、医療と提携してサービスを拡大している。検査の自動化とデジタル技術への投資により、検査の精度と効率が向上し、患者の治療成果が改善されている。

- Labcorpは、遺伝子診断、腫瘍内科、希少疾患診断を含む包括的な特殊検査サービスを提供する、世界をリードするライフサイエンス企業である。継続的な革新、戦略的買収、広範な検査ネットワークを通じて、Labcorpは疾患の早期発見と精密医療を支援している。

- クエスト・ダイアグノスティックスは特殊検査市場における主要企業であり、分子診断および専門診断における高度な技術力で知られています。同社は最先端技術と全国規模の検査室インフラを活用し、複雑な疾患領域において高品質で正確な検査を提供しています。

主要特殊検査企業:

以下は特殊検査市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- OPKO HEALTH, INC.

- Quest Diagnostics Incorporated

- Sonic Healthcare Limited

- H.U. Group Holdings, Inc.

- Kindstar Globalgene Technology, Inc.

- Stanford Health Care

- Mayo Foundation for Medical Education and Research

- ARUP Laboratories

- Athena Esoterix

- ACM Global Laboratories

- Healius Limited.

最近の動向

- 2024年3月、検査サービスの世界的リーダーであるLabcorpは、OPKO Health, Inc.の子会社であるBioReference Healthの特定資産を買収する合意を発表しました。この取引により、中核事業を維持しつつ検査サービス事業を大幅に合理化でき、BioReference Healthは市場における持続的な成長と収益性を確保する立場に立つことになります。

- 2023年7月、サーモフィッシャーサイエンティフィックは、異数性着床前遺伝子検査(PGT-A)のための、次世代シーケンシング(NGS)ベースの2つの新しい研究ツールを発表しました。これらのツールは、21 トリソミー(ダウン症候群)や X モノソミー(ターナー症候群)などの疾患を含め、24 染色体(22 の常染色体と X 染色体および Y 染色体)全体の染色体異常を検出するように設計されています。

- 2022年6月、BMLとLabcorp Drug Developmentが共同運営する中央研究所であるCB Trial Laboratoryが、Labcorpにより拡張され、日本における医薬品開発能力と中央研究所の存在感が強化されました。LabCorp は、この研究所の拡張により、コンパニオン診断のポートフォリオを強化し、より高度なバイオマーカーおよび特殊検査サービスを提供し、臨床開発サービスとの統合を強化する予定です。

特殊検査市場レポートのセグメント

本レポートは、2018 年から 2030 年までの各サブセグメントの最新動向の分析に加え、世界、地域、国レベルの収益成長予測を提示しています。この調査では、Grand View Research は、製品、技術、地域に基づいて特殊検査市場レポートをセグメント化しています。

- 種類別見通し(収益、百万米ドル、2018年~2030年)

- 腫瘍内科検査

- 感染症検査

- 遺伝子検査

- 内分泌学検査

- 毒性学検査

- 神経内科検査

- その他

- 技術別見通し(収益、百万米ドル、2018年~2030年)

- 化学発光免疫測定法

- 酵素免疫測定法

- 質量分析法

- リアルタイムポリメラーゼ連鎖反応

- フローサイトメトリー

- その他

- エンドユーザー別展望(収益、百万米ドル、2018年~2030年)

- 病院内検査室

- 独立検査機関およびリファレンスラボラトリー

- その他

- 地域別見通し(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- ヨーロッパその他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- その他のアジア太平洋地域

- 中南米

- ブラジル

- アルゼンチン

- 中南米

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 タイプ

1.2.2 技術

1.2.3 エンドユーザー

1.2.4 地域範囲

1.2.5 推定値と予測期間

1.3 調査方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報・データ分析

1.5.1. データ分析モデル

1.6. 市場構築と検証

1.7. モデル詳細

1.8. 二次情報源リスト

1.9. 一次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. タイプ別見通し

2.2.2. 技術別見通し

2.2.3. エンドユーザー別見通し

2.2.4. 地域別見通し

2.3. 競争洞察

第3章 エソテリック検査市場の変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.1.2. 関連/補助市場展望

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. エソテリック検査市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章 エソテリック検査市場:種類別推定値とトレンド分析

4.1. 種類別セグメントダッシュボード

4.2. エソテリック検査市場:種類別動向分析

4.3. 世界エソテリック検査市場規模とトレンド分析(種類別、2018年~2030年) (百万米ドル)

4.4. 腫瘍内科検査

4.4.1. 市場推定値と予測 2018年から2030年 (百万米ドル)

4.5. 感染症検査

4.5.1. 市場推定値と予測 2018年から2030年 (百万米ドル)

4.6. 遺伝子検査

4.6.1. 市場規模と予測 2018年から2030年(百万米ドル)

4.7. 内分泌学検査

4.7.1. 市場規模と予測 2018年から2030年(百万米ドル)

4.8. 毒性学検査

4.8.1. 市場規模と予測 2018年から2030年 (百万米ドル)

4.9. 神経内科検査

4.9.1. 市場規模予測(2018年~2030年、百万米ドル)

4.10. その他

4.10.1. 市場規模予測(2018年~2030年、百万米ドル)

第5章. 特殊検査市場:技術別規模予測と動向分析

5.1. 技術セグメントダッシュボード

5.2. 特殊検査市場:技術動向分析

5.3. 技術別世界特殊検査市場規模とトレンド分析、2018年から2030年(百万米ドル)

5.4. 化学発光免疫測定法

5.4.1. 市場推定値と予測 2018年から2030年 (百万米ドル)

5.5. 酵素免疫測定法

5.5.1. 市場規模予測と見通し 2018年から2030年 (百万米ドル)

5.6. 質量分析法

5.6.1. 市場規模予測と見通し 2018年から2030年 (百万米ドル)

5.7. リアルタイムポリメラーゼ連鎖反応

5.7.1. 市場規模予測(2018年~2030年)(百万米ドル)

5.8. フローサイトメトリー

5.8.1. 市場規模予測(2018年~2030年)(百万米ドル)

5.9. その他

5.9.1. 市場規模予測(2018年~2030年、百万米ドル)

第6章 特殊検査市場:エンドユーザー別規模予測と動向分析

6.1. タイプ別セグメントダッシュボード

6.2. 特殊検査市場:エンドユーザー動向分析

6.3. エンドユーザー別世界特殊検査市場規模とトレンド分析、2018年から2030年(百万米ドル)

6.4. 病院内検査室

6.4.1. 市場規模予測(2018年~2030年、百万米ドル)

6.5. 独立検査機関および参照検査機関

6.5.1. 市場規模予測(2018年~2030年、百万米ドル)

6.6. その他

6.6.1. 市場規模予測(2018年~2030年、百万米ドル)

第7章 特殊検査市場:地域別規模予測と動向分析

7.1. 地域別市場ダッシュボード

7.2. 地域別市場シェア分析(2024年及び2030年)

7.3. 地域別連続バイオプロセッシング市場:主なポイント

7.4. 北米

7.4.1. 米国

7.4.1.1. 主要国の動向

7.4.1.2. 規制枠組み/償還構造

7.4.1.3. 競争状況

7.4.1.4. 米国市場予測(2018年~2030年、百万米ドル)

7.4.2. カナダ

7.4.2.1. 主要な国別動向

7.4.2.2. 規制枠組み/償還構造

7.4.2.3. 競争状況

7.4.2.4. カナダ市場の予測(2018~2030年、百万米ドル)

7.4.3. メキシコ

7.4.3.1. 主要国動向

7.4.3.2. 規制枠組み/償還構造

7.4.3.3. 競争環境

7.4.3.4. メキシコ市場の予測(2018年~2030年、百万米ドル)

7.5. ヨーロッパ

7.5.1. 英国

7.5.1.1. 主要国の動向

7.5.1.2. 規制の枠組み/償還構造

7.5.1.3. 競争環境

7.5.1.4. 英国市場予測と見通し 2018年から2030年(百万米ドル)

7.5.2. ドイツ

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み/償還構造

7.5.2.3. 競争状況

7.5.2.4. ドイツ市場の予測(2018年~2030年、百万米ドル)

7.5.3. フランス

7.5.3.1. 主要国動向

7.5.3.2. 規制枠組み/償還制度

7.5.3.3. 競争状況

7.5.3.4. フランス市場の推計と予測(2018~2030年、百万米ドル)

7.5.4. イタリア

7.5.4.1. 主要な国別動向

7.5.4.2. 規制枠組み/償還構造

7.5.4.3. 競争環境

7.5.4.4. イタリア市場規模推計と予測 2018~2030年(百万米ドル)

7.5.5. スペイン

7.5.5.1. 主要国の動向

7.5.5.2. 規制の枠組み/償還構造

7.5.5.3. 競争環境

7.5.5.4. スペイン市場の見積もりと予測 2018年から2030年(百万米ドル)

7.5.6. デンマーク

7.5.6.1. 主要な国別動向

7.5.6.2. 規制枠組み/償還構造

7.5.6.3. 競争状況

7.5.6.4. デンマーク市場予測と推定(2018~2030年、百万米ドル)

7.5.7. スウェーデン

7.5.7.1. 主要な国別動向

7.5.7.2. 規制枠組み/償還構造

7.5.7.3. 競争状況

7.5.7.4. スウェーデン市場推定値と予測 2018年から2030年(百万米ドル)

7.5.8. ノルウェー

7.5.8.1. 主要国の動向

7.5.8.2. 規制の枠組み/償還構造

7.5.8.3. 競争シナリオ

7.5.8.4. ノルウェー市場の推定および予測 2018年から2030年(百万米ドル)

7.6. アジア太平洋

7.6.1. 日本

7.6.1.1. 主要国の動向

7.6.1.2. 規制枠組み/償還構造

7.6.1.3. 競争環境

7.6.1.4. 日本市場の見積もりと予測 2018年から2030年(百万米ドル)

7.6.2. 中国

7.6.2.1. 主要国の動向

7.6.2.2. 規制の枠組み/償還構造

7.6.2.3. 競争シナリオ

7.6.2.4. 中国市場の推定および予測 2018年から2030年 (百万米ドル)

7.6.3. インド

7.6.3.1. 主要な国別動向

7.6.3.2. 規制枠組み/償還構造

7.6.3.3. 競争状況

7.6.3.4. インド市場予測と推計 2018年から2030年(百万米ドル)

7.6.4. 韓国

7.6.4.1. 主要国の動向

7.6.4.2. 規制の枠組み/償還構造

7.6.4.3. 競争状況

7.6.4.4. 韓国の市場の推定値および予測 2018年から2030年 (百万米ドル)

7.6.5. オーストラリア

7.6.5.1. 主要な国別動向

7.6.5.2. 規制枠組み/償還構造

7.6.5.3. 競争環境

7.6.5.4. オーストラリア市場規模推計と予測 2018年から2030年(百万米ドル)

7.6.6. タイ

7.6.6.1. 主要な国別動向

7.6.6.2. 規制枠組み/償還構造

7.6.6.3. 競争状況

7.6.6.4. タイ市場推定値および予測 2018年から2030年(百万米ドル)

7.7. 中南米

7.7.1.1. 主要国の動向

7.7.1.2. 規制の枠組み/償還構造

7.7.1.3. 競争シナリオ

7.7.1.4. 中南米市場の見積もりと予測 2018年から2030年(百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国の動向

7.7.2.2. 規制枠組み/償還構造

7.7.2.3. 競争環境

7.7.2.4. ブラジル市場規模推計と予測 2018~2030年(百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国動向

7.7.3.2. 規制枠組み/償還構造

7.7.3.3. 競争状況

7.7.3.4. アルゼンチン市場規模予測(2018~2030年、百万米ドル)

7.8. 中東・アフリカ(MEA)

7.8.1.1. 主要国の動向

7.8.1.2. 規制枠組み/償還制度

7.8.1.3. 競争状況

7.8.1.4. 中東・アフリカ(MEA)市場規模予測(2018年~2030年、百万米ドル)

7.8.2. アルゼンチン

7.8.2.1. 主要国動向

7.8.2.2. 規制枠組み/償還構造

7.8.2.3. 競争状況

7.8.2.4. アルゼンチン市場の予測(2018年~2030年、百万米ドル)

7.8.3. 南アフリカ

7.8.3.1. 主要国動向

7.8.3.2. 規制枠組み/償還構造

7.8.3.3. 競争状況

7.8.3.4. 南アフリカ市場の規模推計と予測 2018~2030年(百万米ドル)

7.8.4. サウジアラビア

7.8.4.1. 主要国動向

7.8.4.2. 規制枠組み/償還制度

7.8.4.3. 競争状況

7.8.4.4. 南アラビア市場規模予測(2018年~2030年、百万米ドル)

7.8.5. アラブ首長国連邦

7.8.5.1. 主要国動向

7.8.5.2. 規制枠組み/償還制度

7.8.5.3. 競争状況

7.8.5.4. UAE市場規模予測(2018年~2030年、百万米ドル)

7.8.6. クウェート

7.8.6.1. 主要国動向

7.8.6.2. 規制枠組み/償還制度

7.8.6.3. 競争状況

7.8.6.4. クウェート市場規模推計と予測(2018~2030年、百万米ドル)

第8章 競争環境

8.1. 主要市場参加者別最新動向と影響分析

8.2. 企業/競合分類

8.3. ベンダー環境

8.3.1. 主要企業ヒートマップ分析、2024年

8.4. 企業プロファイル

8.4.1. ラボコープ

8.4.1.1. 会社概要

8.4.1.2. 財務実績

8.4.1.3. タイプ別ベンチマーキング

8.4.1.4. 戦略的取り組み

8.4.2. OPKO HEALTH, INC.

8.4.2.1. 会社概要

8.4.2.2. 財務実績

8.4.2.3. タイプ別ベンチマーキング

8.4.2.4. 戦略的取り組み

8.4.3. Quest Diagnostics Incorporated

8.4.3.1. 会社概要

8.4.3.2. 財務実績

8.4.3.3. 種類別ベンチマーク

8.4.3.4. 戦略的イニシアチブ

8.4.4. ソニック・医療・リミテッド

8.4.4.1. 会社概要

8.4.4.2. 財務実績

8.4.4.3. 種類別ベンチマーク

8.4.4.4. 戦略的イニシアチブ

8.4.5. H.U.グループ・ホールディングス社

8.4.5.1. 会社概要

8.4.5.2. 財務実績

8.4.5.3. タイプ別ベンチマーク

8.4.5.4. 戦略的取り組み

8.4.6. Kindstar Globalgene Technology, Inc.

8.4.6.1. 会社概要

8.4.6.2. 財務実績

8.4.6.3. タイプベンチマーキング

8.4.6.4. 戦略的取り組み

8.4.7. スタンフォード・ヘルスケア

8.4.7.1. 会社概要

8.4.7.2. 財務実績

8.4.7.3. 種類別ベンチマーキング

8.4.7.4. 戦略的イニシアチブ

8.4.8. メイヨー財団医療教育研究機構

8.4.8.1. 会社概要

8.4.8.2. 財務実績

8.4.8.3. タイプ別ベンチマーキング

8.4.8.4. 戦略的イニシアチブ

8.4.9. ARUPラボラトリーズ

8.4.9.1. 会社概要

8.4.9.2. 財務実績

8.4.9.3. タイプ別ベンチマーク

8.4.9.4. 戦略的取り組み

8.4.10. アテナ・エソテリックス

8.4.10.1. 会社概要

8.4.10.2. 財務実績

8.4.10.3. タイプ別ベンチマーク

8.4.10.4. 戦略的イニシアチブ

8.4.11. ACM世界ラボラトリーズ

8.4.11.1. 会社概要

8.4.11.2. 財務実績

8.4.11.3. タイプ別ベンチマーキング

8.4.11.4. 戦略的イニシアチブ

8.4.12. ヒアリアス・リミテッド

8.4.12.1. 会社概要

8.4.12.2. 財務実績

8.4.12.3. タイプ別ベンチマーク

8.4.12.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 北米特殊検査市場、国別 2018年~2030年(百万米ドル)

表3 北米特殊検査市場、製品別 2018年 – 2030年(百万米ドル)

表4 北米特殊検査市場、技術別 2018年~2030年(百万米ドル)

表5 北米特殊検査市場、エンドユーザー別 2018年~2030年(百万米ドル)

表6 米国特殊検査市場、製品別 2018年~2030年 (百万米ドル)

表7 米国特殊検査市場、技術別 2018年~2030年 (百万米ドル)

表8 米国特殊検査市場、エンドユーザー別 2018年~2030年 (百万米ドル)

表9 カナダ特殊検査市場、製品別 2018-2030年(百万米ドル)

表10 カナダ特殊検査市場、技術別 2018-2030年(百万米ドル)

表11 カナダ特殊検査市場、エンドユーザー別 2018-2030年(百万米ドル)

表12 メキシコ特殊検査市場、製品別 2018-2030年(百万米ドル)

表13 メキシコ特殊検査市場、技術別 2018-2030年(百万米ドル)

表14 メキシコ特殊検査市場、エンドユーザー別 2018-2030年(百万米ドル)

表15 ヨーロッパ特殊検査市場、国別 2018-2030年(百万米ドル)

表16 ヨーロッパ特殊検査市場、製品別 2018年~2030年(百万米ドル)

表17 ヨーロッパ特殊検査市場、技術別 2018年~2030年(百万米ドル)

表18 ヨーロッパ特殊検査市場、エンドユーザー別 2018年~2030年 (百万米ドル)

表19 イギリス特殊検査市場、製品別 2018-2030年 (百万米ドル)

表20 イギリス特殊検査市場、技術別 2018-2030年 (百万米ドル)

表21 イギリス特殊検査市場、エンドユーザー別 2018-2030年

(百万米ドル)

表22 ドイツ特殊検査市場、製品別 2018年~2030年 (百万米ドル)

表23 ドイツ特殊検査市場、技術別 2018年~2030年

(百万米ドル)

表24 ドイツ特殊検査市場、エンドユーザー別 2018-2030年 (百万米ドル)

表25 フランス特殊検査市場、製品別 2018-2030年 (百万米ドル)

表26 フランス特殊検査市場、技術別 2018-2030年 (百万米ドル)

表27 フランス特殊検査市場、エンドユーザー別 2018-2030年(百万米ドル)

表28 イタリア特殊検査市場、製品別 2018-2030年(百万米ドル)

表29 イタリア特殊検査市場、技術別 2018-2030年(百万米ドル)

表 30 イタリアの特殊検査市場、エンドユーザー別 2018年~2030年(百万米ドル)

表 31 スペインの特殊検査市場、製品別 2018年~2030年 (百万米ドル)

表32 スペイン特殊検査市場、技術別 2018-2030年(百万米ドル)

表33 スペイン特殊検査市場、エンドユーザー別 2018-2030年(百万米ドル)

表34 デンマーク特殊検査市場、製品別 2018-2030年(百万米ドル)

表35 デンマーク特殊検査市場、技術別 2018年~2030年(百万米ドル)

表36 デンマーク特殊検査市場、エンドユーザー別 2018年~2030年(百万米ドル)

表37 スウェーデン特殊検査市場、製品別 2018年~2030年(百万米ドル)

表38 スウェーデン特殊検査市場、技術別 2018年~2030年(百万米ドル)

表39 スウェーデン特殊検査市場、エンドユーザー別 2018年~2030年(百万米ドル)

表 40 ノルウェーの特殊検査市場、製品別 2018年~2030年(百万米ドル)

表 41 ノルウェーの特殊検査市場、技術別 2018年~2030年 (百万米ドル)

表42 ノルウェーの特殊検査市場、エンドユーザー別 2018-2030年 (百万米ドル)

表43 アジア太平洋地域の特殊検査市場、国別 2018-2030年 (百万米ドル)

表44 アジア太平洋地域の特殊検査市場、製品別 2018-2030年 (百万米ドル)

表45 アジア太平洋地域における特殊検査市場、技術別 2018年~2030年 (百万米ドル)

表46 アジア太平洋地域における特殊検査市場、エンドユーザー別 2018年~2030年 (百万米ドル)

表47 日本における特殊検査市場、製品別 2018年~2030年 (百万米ドル)

表 48 日本の特殊検査市場、技術別 2018年~2030年(百万米ドル)

表 49 日本の特殊検査市場、エンドユーザー別 2018年~2030年 (百万米ドル)

表50 中国特殊検査市場、製品別 2018年~2030年(百万米ドル)

表51 中国特殊検査市場、技術別 2018年~2030年(百万米ドル)

表52 中国特殊検査市場、エンドユーザー別 2018年~2030年(百万米ドル)

表53 インド特殊検査市場、製品別 2018年~2030年(百万米ドル)

表54 インド特殊検査市場、技術別 2018年~2030年(百万米ドル)

表55 インド特殊検査市場、エンドユーザー別 2018年~2030年(百万米ドル)

表56 オーストラリア特殊検査市場、製品別 2018年 – 2030年(百万米ドル)

表57 オーストラリア特殊検査市場、技術別 2018年~2030年(百万米ドル)

表58 オーストラリア特殊検査市場、エンドユーザー別 2018年~2030年 (百万米ドル)

表59 韓国特殊検査市場、製品別 2018年~2030年(百万米ドル)

表60 韓国特殊検査市場、技術別 2018年~2030年(百万米ドル)

表 61 韓国における特殊検査市場、エンドユーザー別 2018年~2030年(百万米ドル)

表 62 タイにおける特殊検査市場、製品別 2018年~2030年(百万米ドル)

表 63 タイにおける特殊検査市場、技術別 2018年~2030年 (百万米ドル)

表64 タイの特殊検査市場、エンドユーザー別 2018年~2030年 (百万米ドル)

表65 中南米の特殊検査市場、国別 2018年~2030年 (百万米ドル)

表66 中南米の特殊検査市場、製品別 2018年~2030年

(百万米ドル)

表67 中南米特殊検査市場、技術別 2018-2030年 (百万米ドル)

表68 中南米特殊検査市場、エンドユーザー別 2018-2030年 (百万米ドル)

表69 ブラジル特殊検査市場、製品別 2018-2030年 (百万米ドル)

表70 ブラジル特殊検査市場、技術別 2018年~2030年(百万米ドル)

表71 ブラジル特殊検査市場、エンドユーザー別 2018年~2030年(百万米ドル)

表72 アルゼンチン特殊検査市場、製品別 2018年~2030年(百万米ドル)

表73 アルゼンチン特殊検査市場、技術別 2018-2030年(百万米ドル)

表74 アルゼンチン特殊検査市場、エンドユーザー別 2018-2030年(百万米ドル)

表75 中東・アフリカ特殊検査市場、国別 2018-2030年 (百万米ドル)

表76 中東・アフリカ地域における特殊検査市場、製品別 2018年~2030年 (百万米ドル)

表77 中東・アフリカ地域における特殊検査市場、技術別 2018年~2030年 (百万米ドル)

表78 中東・アフリカ地域における特殊検査市場、エンドユーザー別 2018年~2030年 (百万米ドル)

表79 南アフリカ共和国における特殊検査市場、製品別 2018年~2030年 (百万米ドル)

表80 南アフリカ特殊検査市場、技術別 2018年~2030年(百万米ドル)

表81 南アフリカ特殊検査市場、エンドユーザー別 2018年~2030年(百万米ドル)

表82 サウジアラビア特殊検査市場、製品別 2018年 – 2030年(百万米ドル)

表83 サウジアラビアの特殊検査市場、技術別 2018年~2030年(百万米ドル)

表84 サウジアラビアの特殊検査市場、エンドユーザー別 2018年~2030年(百万米ドル)

表85 UAEの特殊検査市場、製品別 2018年 – 2030年(百万米ドル)

表86 アラブ首長国連邦(UAE)特殊検査市場、技術別 2018年~2030年(百万米ドル)

表87 アラブ首長国連邦(UAE)特殊検査市場、エンドユーザー別 2018年~2030年(百万米ドル)

表88 クウェート特殊検査市場、製品別 2018年~2030年 (百万米ドル)

表89 クウェート特殊検査市場、技術別 2018年~2030年 (百万米ドル)

表90 クウェート特殊検査市場、エンドユーザー別 2018年~2030年 (百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 一次調査パターン

図4 一次インタビュー

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場シェア評価のためのQFDモデリング

図8 市場策定と検証

図9 特殊検査市場:市場見通し

図10 特殊検査市場における競合洞察

図11 親市場の展望

図12 関連/補助市場の展望

図13 浸透率と成長過程のマッピング

図14 業界バリューチェーン分析

図15 特殊検査市場の推進要因の影響

図16 特殊検査市場の抑制要因の影響

図17 特殊検査市場の戦略的取り組み分析

図18 特殊検査市場:タイプ別動向分析

図19 特殊検査市場:タイプ別見通しと主要なポイント

図20 腫瘍内科検査市場の推定値と予測、2018年~2030年

図21 感染症検査市場の市場規模予測(2018-2030年)

図22 遺伝子検査市場の市場規模予測(2018-2030年)

図23 内分泌検査市場の市場規模予測(2018-2030年)

図 図24 毒性検査市場規模予測(2018年~2030年)

図25 神経内科検査市場規模予測(2018年~2030年)

図26 その他市場規模予測(2018年~2030年)

図27 特殊検査市場:技術動向分析

図28 特殊検査市場:技術展望と主要なポイント

図29 化学発光免疫測定法(CLIA)市場規模予測(2018年~2030年)

図30 酵素免疫測定法(ELISA)市場規模予測(2018-2030年)

図31 質量分析法市場規模予測(2018-2030年)

図32 リアルタイムポリメラーゼ連鎖反応(PCR)市場規模予測(2018-2030年)

図33 フローサイトメトリー市場規模予測(2018-2030年)

図34 その他市場規模予測(2018-2030年)

図35 特殊検査市場:エンドユーザー動向分析

図36 特殊検査市場:エンドユーザー展望と主要ポイント

図37 病院内検査室における特殊検査市場規模予測(2018-2030年)

図38 独立検査機関・参照検査機関における特殊検査市場規模予測(2018-2030年)

図39 世界の特殊検査市場:地域別動向分析

図40 世界の特殊検査市場:地域別見通しと主要ポイント

図41 北米市場予測と推計、2018年~2030年

図42 米国市場予測と推計、2018年 – 2030年

図43 カナダ市場の予測と推計、2018年~2030年

図44 メキシコ市場の予測と推計、2018年~2030年

図45 ヨーロッパ市場予測(2018-2030年)

図46 英国市場予測(2018-2030年)

図47 ドイツ市場予測(2018-2030年)

図48 フランス市場予測(2018-2030年)

図49 イタリア市場推定値と予測、2018年~2030年

図50 スペイン市場推定値と予測、2018年~2030年

図51 デンマーク市場推定値と予測、2018年~2030年

図52 スウェーデン市場推定値と予測、2018年~2030年

図53 ノルウェー市場推定値と予測、2018年~2030年

図54 アジア太平洋市場推定値と予測、2018年~2030年

図55 日本市場推定値と予測、2018年~2030年

図56 中国市場推定値と予測、2018年~2030年

図57 インド市場推定値と予測、2018年~2030年

図58 韓国市場推定値と予測、2018年~2030年

図59 オーストラリア市場推定値と予測、2018年~2030年

図60 タイ市場推定値と予測、2018年~2030年

図61 中南米市場推定値と予測、2018年~2030年

図62 ブラジル市場推定値と予測、2018年~2030年

図63 アルゼンチン市場推定値と予測、2018年~2030年

図64 中東・アフリカ(MEA)市場推定値と予測、2018年~2030年

図65 南アフリカ市場推定値と予測、2018年~2030年

図66 南アラビア市場推定値と予測、2018年~2030年

図67 UAE市場推定値と予測、2018年~2030年

図68 クウェート市場推定値と予測、2018年~2030年

| ※参考情報 難解検査(Esoteric Testing)とは、一般的な検査では検出されない、特定の病状や障害を評価するための特殊な検査を指します。この検査は、通常の臨床検査では得られない詳細情報を提供し、特定の疾患や状態に対する診断をサポートします。難解検査は、通常の血液検査や尿検査と比べて、特定のマーカーやバイオマーカーを測定することがあり、専門的な知識や技術を要することが多いです。 難解検査の種類は多岐にわたります。例えば、遺伝子検査はその一つで、特定の遺伝子変異が疾患のリスクを高めるかどうかを評価します。この検査は、がん、遺伝性疾患、代謝異常などのリスクを評価するのに有用です。次に、自免疫疾患における抗体検査があります。これらの検査は、自己免疫疾患の診断や病気の活動性を評価するために用いられます。その他にも、感染症の特定などに使用される特殊なウイルスや細菌に対する検査もあります。 難解検査は特定の用途に非常に役立ちます。まず、以前に診断が困難だった病状を明確にする助けになります。これにより、患者に最適な治療を迅速に提供できるようになり、結果的には治療成績の向上につながります。また、難解検査は、治療の効果をモニタリングするためにも使用されます。特に高価な治療法や新しい療法を用いる場合、治療反応を早期に評価するための手段として重要です。 さらに、現在では難解検査に関連する技術が進化しています。分子生物学や遺伝子工学の発展がその一例であり、これによりより正確で迅速な結果を得ることが可能になっています。例えば、次世代シーケンシング(NGS)は、遺伝子検査を大規模かつ効率的に行える技術として注目されています。この技術によって、多くの遺伝子を同時に解析することができ、疾患リスクの評価や新しい治療法の開発に寄与しています。 また、高感度な抗体検査やプロテオミクスなど、さまざまな技術も難解検査の発展に寄与しています。これらの技術を用いることで、疾患の診断や予防につながる新しいバイオマーカーの発見が期待されています。さらに、データ解析の技術も進化しており、ビッグデータ解析を用いて患者データを統合・解析することで、疾患の予測モデルを構築し、個別化医療の実現を目指す動きが加速しています。 難解検査は臨床の現場でも重要な役割を果たしていますが、その利用にはいくつかの注意点があります。一つは、検査結果の解釈が難しい場合があることです。専門的な知識が求められるため、検査を実施する医療機関や腕の良い医師によるサポートが必要です。また、これらの検査は高額であることが多く、経済的な負担が生じる可能性があります。そのため、患者にとって必要な場合にのみ行われるべきです。 最後に、難解検査は今後の医療においてますます重要な役割を果たすでしょう。特に、個別化医療の進展により、患者一人一人のニーズに応じた治療が求められる時代において、難解検査の役割はますます増加していくと考えられます。複雑な疾患の理解を深め、より効果的な治療法の開発に寄与するために、難解検査は必要不可欠な要素となるのです。 |