主要市場動向とインサイト

- 北米は2024年に42.73%の最大の収益シェアで市場を支配した。

- アジア太平洋地域は予測期間において10.0%という最速のCAGRで成長すると見込まれています。

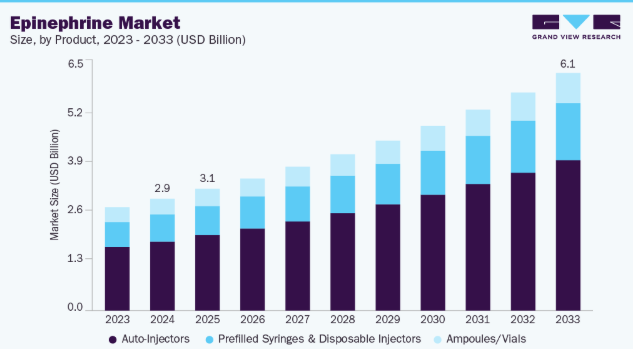

- 製品別では、自動注射器(エピネフリン自動注射器 – EAIs)セグメントが2024年に61.76%という最大の収益シェアを占めました。

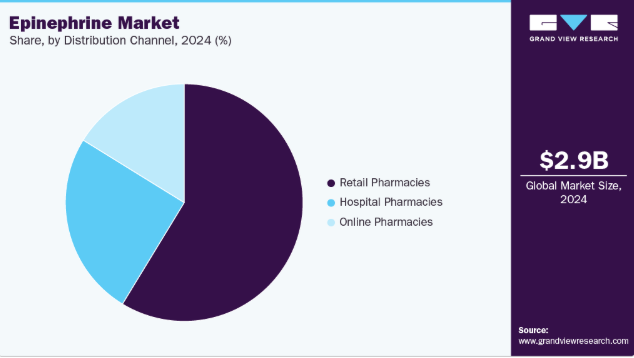

- 流通チャネル別では、小売薬局セグメントが2024年に最大の収益シェアを占めた。

市場規模と予測

- 2024年市場規模:28億7,000万米ドル

- 2033年予測市場規模:60億8,000万米ドル

- CAGR(2025-2033年):8.71%

- 北米:2024年最大の市場

- アジア太平洋地域:最も成長が速い市場

市場動向は、従来の注射剤を超えた多様化を示しており、利便性とコンプライアンスの向上を約束する針なし投与システムや経鼻スプレー、口腔内フィルムなどの代替投与システムへの強い勢いが見られます。生命を脅かすアナフィラキシーへの認識の高まりと医療インフラの改善が市場拡大を後押ししている。2025年6月、WHO欧州地域事務局と欧州呼吸器学会の共同報告書は、WHO欧州地域において喘息やCOPDを含む慢性呼吸器疾患(CRD)を抱える患者が8,170万人と推定され、さらに多くの症例が未診断のままであると指摘した。これはタイムリーな介入を必要とする患者集団の重要性を浮き彫りにしている。

ジェネリック医薬品およびバイオシミラーの参入により価格競争が激化する一方、アクセス性は向上しており、ブランドメーカーはスマート接続デバイスや患者支援プログラムによる差別化を図っている。さらに、新興経済国における地域市場の拡大、戦略的提携、サプライチェーンの現地化が重点領域となりつつあり、エピネフリン分野全体でイノベーション、手頃な価格、より広範な公衆アクセスを目指す傾向が反映されている。

重篤なアレルギー反応への認識向上とアナフィラキシーの世界的な増加傾向が、緊急治療薬としてのエピネフリン需要を牽引している。生命を脅かすアレルギー反応の認識と管理に焦点を当てた教育活動の強化がこの傾向を支えている。

市場集中度と特性

業界は研究開発活動による適度なイノベーションが特徴である。メーカーは従来の自動注射器を超え、特に小児における針への不安を解消し、緊急時の投与を簡素化する経鼻スプレーや舌下・溶解フィルム製剤などの無針オプションを開発中である。さらに、保存期間を延長し学校・職場・交通拠点での公的備蓄を容易にする小型化・温度安定化デバイスも模索されている。これらの革新は総合的に競争環境を再構築し、患者アクセス拡大、投与ミス削減、成熟しつつも影響力の大きい治療分野における差別化された価値提供を目指している。

エピネフリンは救命に不可欠な医薬品であるため、承認・安全性・保管・処方に関する規制は厳格である。規制順守には時間を要するため、新規参入を制限し既存企業の優位性を強化している。

他の緊急治療法やジェネリック医薬品といった代替手段は存在するものの、アナフィラキシー治療におけるエピネフリンの選択肢としての地位は揺るがない。有効な代替品の供給が限られていることは競争圧力をやや緩和するが、参入障壁や規制に比べ、集中化の主因とはならない。

新興国における地域市場の拡大、戦略的提携、サプライチェーンの現地化が重点領域となりつつあり、エピネフリン分野全体でイノベーション、手頃な価格、より広範な公衆アクセスを目指す傾向を反映している。2024年12月、フレゼニウス・カビは米国向けエピネフリン注射剤ポートフォリオを拡充し、エピネフリン注射液USP 30mg/30mL多回用バイアルを発売した。

製品インサイト

自動注射器(エピネフリン自動注射器 – EAI)セグメントは、便利で効果的な薬剤投与ソリューションへの注目度の高まりを背景に、2024年に61.76%という最大の収益シェアを占めた。近年、注射器と注入器の進歩により使いやすさが向上し、使い捨て自動注射器が患者や介護者にとって好ましい選択肢となっている。エピネフリン自動注射器はアナフィラキシー治療に不可欠であり、医療従事者以外による迅速な投与を可能にします。これによりアレルギー反応を逆転させ、気道を確保し、血圧を維持することで救命につながります。

アンプル/バイアル(病院用注射剤)セグメントは、病院ベースの治療と救急医療への需要増加により、予測期間中に大幅な成長が見込まれる。病院や医療施設は、重度のアレルギー反応、心停止、アナフィラキシーなどの急性状況において、正確な投与量を確保するためアンプルまたはバイアル入りの注射用エピネフリンに依存している。この成長は、製品改良によってさらに後押しされています。例えば、アメリカン・リージェント社が2023年3月に発売したFDA承認の亜硫酸塩フリー「エピネフリン注射液、USP」は、昆虫の咬傷・刺傷、血清、薬剤、食品、その他のアレルゲン、診断検査物質、運動誘発性アナフィラキシーまたは特発性アナフィラキシーによるアレルギー反応(アナフィラキシーを含む)の緊急治療を目的としています。

流通チャネルの洞察

小売薬局流通チャネルセグメントは、2024年に58.70%という最大の収益シェアを占めました。小売薬局では、患者が個人使用のエピネフリンを容易に入手できます。特に喘息や重度のアレルギーなどの慢性疾患を持つ個人は、薬剤への即時アクセスを必要とします。アナフィラキシーと自己投与に関する認識の高まり、および家庭用エピネフリン自動注射器の普及拡大が、この流通経路を通じた需要を牽引している。さらに、薬局ネットワークの拡大と、必須医薬品の入手可能性を促進する政府の支援政策が、小売薬局セグメントの成長をさらに後押ししている。

オンライン薬局セグメントは、予測期間において最も高いCAGRで成長すると推定される。医薬品への利便性と非接触アクセスを求める消費者の嗜好は着実に高まっている。eコマースプラットフォームの成長、デジタル医療インフラの強化、エピネフリンなどの緊急治療に対する認識の向上により、より多くの患者がオンラインでの医薬品購入を選択するようになっている。さらに、オンライン薬局は競争力のある価格設定、宅配サービス、プライバシーを重視したサービスを提供しており、慢性疾患を管理している患者や重篤なアレルギー反応のリスクがある患者にとって好ましい選択肢となっている。

地域別インサイト

北米エピネフリン市場は2024年に42.73%の最大収益シェアを占め、市場を牽引している。患者と医療従事者におけるエピネフリン自動注射器の適時使用に関する高い認知度が、市場成長を継続的に促進している。さらに、確立された医療インフラ、有利な償還政策、Viatris、Glenmark、Teva Pharmaceuticalsなどの主要製薬企業の存在が、製品の入手可能性とアクセス性を向上させている。例えば、2025年2月にはグレンマークが米国でジェネリックエピネフリン注射剤(10mg/10mL、複数回投与用バイアル)を発売し、競争的ジェネリック療法(CGT)経路に基づく180日間の独占権を取得、治療選択肢をさらに拡大した。

米国エピネフリン市場動向

2024年、米国エピネフリン市場は地域市場を牽引した。喘息や食物アレルギーを含むアナフィラキシーおよびアレルギー疾患の高い有病率が、緊急治療薬としてのエピネフリンの強い需要を後押ししている。喘息だけでも約2,490万人の米国人(成人2,020万人、小児460万人)が罹患し、年間94,000件以上の入院と900,000件の救急搬送を引き起こしており、迅速な介入の重要性を浮き彫りにしている。確立された医療インフラ、有利な政府償還政策、広範な啓発プログラムが市場の成長をさらに後押ししている。

欧州エピネフリン市場動向

欧州のエピネフリン市場は予測期間中に堅調な成長が見込まれる。喘息や心停止などの慢性疾患患者の増加が欧州におけるエピネフリン需要を牽引しており、従来の注射剤を補完する点鼻スプレーなどの革新技術が普及拡大を支えている。強力な政府支援、医療費支出の増加、薬剤送達技術の進歩、活発な研究開発活動が市場成長をさらに加速させる。

アジア太平洋地域のエピネフリン市場動向

アジア太平洋地域のエピネフリン市場は、予測期間中に10.0%という最速のCAGRで成長すると見込まれています。都市化、汚染、食習慣の変化によりアレルギー性疾患や呼吸器疾患の発生率が増加し、緊急治療薬の必要性が高まっています。低コストのジェネリックエピネフリン注射器の現地生産、および点鼻薬や無針デバイスなどの投与システムの進歩により、特に農村部や発展途上地域において、緊急治療がより安全でより利用しやすくなっています。

中東およびアフリカのエピネフリン市場の動向

中東およびアフリカにおけるエピネフリン市場は、医療インフラの継続的な改善と必須医薬品へのアクセス向上に牽引され、今後数年間で成長が見込まれています。特に湾岸協力会議(GCC)加盟国では、政府が医療施設の近代化に多額の投資を行っており、エピネフリンなどの救急治療薬の入手可能性と使用が増加しています。

エピネフリンの主要企業に関する洞察

エピネフリン市場で事業を展開する主要企業は、その存在感を強化し、製品やサービスのリーチを拡大するために、さまざまな取り組みを行っています。事業拡大やパートナーシップなどの戦略は、市場の成長を推進する上で重要な役割を果たしています。エピネフリン市場の主要企業としては、Viatris Inc.、Kaleo, Inc.、Amneal Pharmaceuticals, Inc.、Teva Pharmaceutical Industries Ltd.、Pfizer Inc.、Fresenius Kabi AG、Baxter International Inc.、BPI Labs / Generic Injectables Manufacturers などがあります。

- Viatris Inc.は、ブランド医薬品、ジェネリック医薬品、バイオシミラー、一般用医薬品(OTC)、医薬品原薬(API)を含む1,400種類以上の承認済み治療分子を幅広く提供するグローバルヘルスケア企業である。さらにViatrisは、エピネフリンなどの緊急用医薬品を含む多様な注射薬を製造・販売している。

主要エピネフリン企業:

以下はエピネフリン市場における主要企業です。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導しています。

- Viatris Inc.

- Kaleo, Inc.

- Amneal Pharmaceuticals, Inc.

- Teva Pharmaceutical Industries Ltd.

- Pfizer Inc.

- Fresenius Kabi AG

- Baxter International Inc.

- BPI Labs / Generic Injectables Manufacturers

- Kindeva Drug Delivery

- Sandoz(ノバルティス社の一部門)

最近の動向

- 2025年7月、カレオ社のAUVI-Q(エピネフリン注射液、USP)がアクシオム・スペース社により、Ax-4ミッション中の乗組員のアレルギー緊急事態対策として使用が承認された。このデバイスはミッションの医療キットおよびフライト外科医の打ち上げ・着陸キットに組み込まれ、危機的状況における信頼性が認められた。

2025年2月、米国グレンマーク・ファーマシューティカルズ社は、BPIラボの参照登録医薬品と生物学的同等性および治療的同等性を有する製品「エピネフリン注射液 USP、10 mg/10 mL(1 mg/mL)多回投与バイアル」を発売した。

グローバルエピネフリン市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査では、グランドビューリサーチは製品、流通チャネル、地域に基づいてグローバルエピネフリン市場レポートをセグメント化しています:

- 製品別展望(収益、10億米ドル、2021年~2033年)

- 自動注射器(エピネフリン自動注射器 – EAI)

- プレフィルドシリンジ&使い捨て注射器

- アンプル/バイアル(病院用注射剤)

- 流通チャネル別展望(収益、10億米ドル、2021年~2033年)

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別展望(収益、10億米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 製品

1.2.2 流通チャネル

1.3 推定値と予測期間

1.4 調査方法論

1.5 情報調達

1.5.1. 購入データベース

1.5.2. GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場構築とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章 エピネフリン市場の変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. ビジネス環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合の激しさ

3.3.2. PESTLE分析

3.3.3. パイプライン分析

第4章 エピネフリン市場:製品事業分析

4.1. 製品市場シェア(2024年及び2033年)

4.2. 製品セグメントダッシュボード

4.3. 製品別市場規模・予測及びトレンド分析(2021年~2033年、10億米ドル)

4.4. 自動注射器(エピネフリン自動注射器 – EAI)

4.4.1. 自動注射器(エピネフリン自動注射器 – EAI)市場規模推定値と予測、2021年~2033年(10億米ドル)

4.5. プレフィルドシリンジ&使い捨て注射器

4.5.1. プレフィルドシリンジ及び使い捨て注射器市場規模と予測、2021年~2033年(10億米ドル)

4.6. アンプル/バイアル(病院用注射剤)

4.6.1. アンプル/バイアル(病院用注射剤)市場規模と予測、2021年~2033年(10億米ドル)

第5章 エピネフリン市場:流通チャネル別事業分析

5.1. 流通チャネル別市場シェア、2024年及び2033年

5.2. 流通チャネルセグメントダッシュボード

5.3. 流通チャネル別市場規模・予測及びトレンド分析、2021年~2033年(10億米ドル)

5.4. 病院薬局

5.4.1. 病院薬局市場規模予測(2021年~2033年、10億米ドル)

5.5. 小売薬局

5.5.1. 小売薬局市場規模予測(2021-2033年、10億米ドル)

5.6. オンライン薬局

5.6.1. オンライン薬局市場規模予測(2021-2033年、10億米ドル) (10億米ドル)

第6章 エピネフリン市場:地域別推定値とトレンド分析

6.1. 地域別市場シェア分析、2024年及び2033年

6.2. 地域別市場ダッシュボード

6.3. 市場規模と予測トレンド分析、2021年から2033年:

6.4. 北米

6.4.1. 北米エピネフリン市場規模予測(国別、2021年~2033年)(10億米ドル)

6.4.2. 米国

6.4.2.1. 主要国の動向

6.4.2.2. タイプ別疾患有病率

6.4.2.3. 規制枠組み

6.4.2.4. 償還枠組み

6.4.2.5. 米国エピネフリン市場規模予測(2021年~2033年、10億米ドル)

6.4.3. カナダ

6.4.3.1. 主要国の動向

6.4.3.2. 疾患の有病率

6.4.3.3. 規制の枠組み

6.4.3.4. 償還の枠組み

6.4.3.5. カナダ エピネフリン市場規模予測(2021-2033年、10億米ドル)

6.4.4. メキシコ

6.4.4.1. 主要国動向

6.4.4.2. 疾患別有病率

6.4.4.3. 規制枠組み

6.4.4.4. 償還枠組み

6.4.4.5. メキシコ エピネフリン市場規模予測(2021年~2033年、10億米ドル)

6.5. 欧州

6.5.1. 欧州 エピネフリン市場規模予測(2021年~2033年、10億米ドル)

6.5.2. 英国

6.5.2.1. 主要国の動向

6.5.2.2. 疾患別有病率

6.5.2.3. 規制枠組み

6.5.2.4. 償還枠組み

6.5.2.5. 英国エピネフリン市場規模予測(2021-2033年、10億米ドル)

6.5.3. ドイツ

6.5.3.1. 主要国の動向

6.5.3.2. 疾患別有病率

6.5.3.3. 規制の枠組み

6.5.3.4. 償還の枠組み

6.5.3.5. ドイツのエピネフリン市場規模予測(2021年~2033年、10億米ドル)

6.5.4. フランス

6.5.4.1. 主要な国別動向

6.5.4.2. 疾患別有病率

6.5.4.3. 規制枠組み

6.5.4.4. 償還枠組み

6.5.4.5. フランス エピネフリン市場規模予測(2021-2033年、10億米ドル)

6.5.5. イタリア

6.5.5.1. 主要国動向

6.5.5.2. 疾患別有病率

6.5.5.3. 規制枠組み

6.5.5.4. 償還枠組み

6.5.5.5. イタリア エピネフリン市場規模予測(2021-2033年、10億米ドル)

6.5.6. スペイン

6.5.6.1. 主要国動向

6.5.6.2. 疾患別有病率

6.5.6.3. 規制枠組み

6.5.6.4. 償還枠組み

6.5.6.5. スペイン エピネフリン市場規模予測(2021年~2033年、10億米ドル)

6.5.7. デンマーク

6.5.7.1. 主要国の動向

6.5.7.2. 疾患別有病率

6.5.7.3. 規制枠組み

6.5.7.4. 償還枠組み

6.5.7.5. デンマーク エピネフリン市場規模予測(2021-2033年、10億米ドル)

6.5.8. スウェーデン

6.5.8.1. 主要国の動向

6.5.8.2. タイプ別疾患有病率

6.5.8.3. 規制枠組み

6.5.8.4. 償還枠組み

6.5.8.5. スウェーデン エピネフリン市場規模予測(2021年~2033年、10億米ドル)

6.5.9. ノルウェー

6.5.9.1. 主要国の動向

6.5.9.2. 疾患別有病率

6.5.9.3. 規制枠組み

6.5.9.4. 償還枠組み

6.5.9.5. ノルウェーのエピネフリン市場規模予測(2021年~2033年、10億米ドル)

6.6. アジア太平洋

6.6.1. アジア太平洋エピネフリン市場規模と予測、2021年~2033年(10億米ドル)

6.6.2. 日本

6.6.2.1. 主要国の動向

6.6.2.2. 疾患別有病率

6.6.2.3. 規制枠組み

6.6.2.4. 償還枠組み

6.6.2.5. 日本エピネフリン市場規模予測(2021年~2033年、10億米ドル)

6.6.3. 中国

6.6.3.1. 主要国動向

6.6.3.2. 疾患別有病率

6.6.3.3. 規制枠組み

6.6.3.4. 償還枠組み

6.6.3.5. 中国エピネフリン市場規模予測(2021-2033年、10億米ドル)

6.6.4. インド

6.6.4.1. 主要国動向

6.6.4.2. 疾患別有病率

6.6.4.3. 規制枠組み

6.6.4.4. 償還枠組み

6.6.4.5. インドエピネフリン市場推定値および予測、2021年~2033年(10億米ドル)

6.6.5. オーストラリア

6.6.5.1. 主要国の動向

6.6.5.2. 疾患の有病率

6.6.5.3. 規制枠組み

6.6.5.4. 償還枠組み

6.6.5.5. オーストラリア エピネフリン市場規模予測(2021年~2033年、10億米ドル)

6.6.6. 韓国

6.6.6.1. 主要国動向

6.6.6.2. タイプ別疾患有病率

6.6.6.3. 規制枠組み

6.6.6.4. 償還枠組み

6.6.6.5. 韓国エピネフリン市場規模予測(2021-2033年、10億米ドル)

6.6.7. タイ

6.6.7.1. 主要国動向

6.6.7.2. タイプ別疾患有病率

6.6.7.3. 規制枠組み

6.6.7.4. 償還枠組み

6.6.7.5. タイ エピネフリン市場規模予測(2021-2033年、10億米ドル)

6.7. ラテンアメリカ

6.7.1. ラテンアメリカ エピネフリン市場規模と予測、2021年~2033年(10億米ドル)

6.7.2. ブラジル

6.7.2.1. 主要国の動向

6.7.2.2. 疾患別有病率

6.7.2.3. 規制枠組み

6.7.2.4. 償還枠組み

6.7.2.5. ブラジル エピネフリン市場規模予測(2021年~2033年、10億米ドル)

6.7.3. アルゼンチン

6.7.3.1. 主要国動向

6.7.3.2. 疾患別有病率

6.7.3.3. 規制枠組み

6.7.3.4. 償還枠組み

6.7.3.5. アルゼンチン エピネフリン市場規模予測(2021年~2033年、10億米ドル)

6.8. 中東・アフリカ

6.8.1. 中東・アフリカ エピネフリン市場規模予測(2021年~2033年、10億米ドル)

6.8.2. 南アフリカ

6.8.2.1. 主要国の動向

6.8.2.2. 疾患別有病率

6.8.2.3. 規制枠組み

6.8.2.4. 償還枠組み

6.8.2.5. 南アフリカ エピネフリン市場規模予測(2021-2033年、10億米ドル)

6.8.3. サウジアラビア

6.8.3.1. 主要な国別動向

6.8.3.2. 疾患別有病率

6.8.3.3. 規制枠組み

6.8.3.4. 償還枠組み

6.8.3.5. サウジアラビア エピネフリン市場規模予測(2021年~2033年、10億米ドル)

6.8.4. アラブ首長国連邦

6.8.4.1. 主要な国別動向

6.8.4.2. 疾患別有病率

6.8.4.3. 規制枠組み

6.8.4.4. 償還枠組み

6.8.4.5. アラブ首長国連邦エピネフリン市場規模予測(2021年~2033年、10億米ドル)

6.8.5. クウェート

6.8.5.1. 主要国の動向

6.8.5.2. 疾患別有病率

6.8.5.3. 規制枠組み

6.8.5.4. 償還枠組み

6.8.5.5. クウェートエピネフリン市場規模予測(2021-2033年) (10億米ドル)

第7章 競争環境

7.1. 参加者概要

7.2. 企業市場ポジション分析

7.3. 企業分類

7.4. 戦略マッピング

7.5. 企業プロファイル/リスト

7.5.1. ヴィアトリス社

7.5.1.1. 概要

7.5.1.2. 財務実績

7.5.1.3. 製品ベンチマーキング

7.5.1.4. 戦略的イニシアチブ

7.5.2. Kaleo, Inc.

7.5.2.1. 概要

7.5.2.2. 財務実績

7.5.2.3. 製品ベンチマーキング

7.5.2.4. 戦略的イニシアチブ

7.5.3. アムニール・ファーマシューティカルズ社

7.5.3.1. 概要

7.5.3.2. 財務実績

7.5.3.3. 製品ベンチマーキング

7.5.3.4. 戦略的イニシアチブ

7.5.4. テバ・ファーマシューティカル・インダストリーズ社

7.5.4.1. 概要

7.5.4.2. 財務実績

7.5.4.3. 製品ベンチマーキング

7.5.4.4. 戦略的取り組み

7.5.5. ファイザー社

7.5.5.1. 概要

7.5.5.2. 財務実績

7.5.5.3. 製品ベンチマーキング

7.5.5.4. 戦略的取り組み

7.5.6. フレゼニウス・カビAG

7.5.6.1. 概要

7.5.6.2. 財務実績

7.5.6.3. 製品ベンチマーキング

7.5.6.4. 戦略的イニシアチブ

7.5.7. バクスター・インターナショナル社

7.5.7.1. 概要

7.5.7.2. 財務実績

7.5.7.3. 製品ベンチマーキング

7.5.7.4. 戦略的取り組み

7.5.8. BPI Labs / ジェネリック注射剤メーカー

7.5.8.1. 概要

7.5.8.2. 財務実績

7.5.8.3. 製品ベンチマーキング

7.5.8.4. 戦略的取り組み

7.5.9. Kindeva Drug Delivery

7.5.9.1. 概要

7.5.9.2. 財務実績

7.5.9.3. 製品ベンチマーキング

7.5.9.4. 戦略的イニシアチブ

7.5.10. サンドス(ノバルティス部門)

7.5.10.1. 概要

7.5.10.2. 財務実績

7.5.10.3. 製品ベンチマーキング

7.5.10.4. 戦略的取り組み

表一覧

表1. 二次情報源一覧

表2. 略語一覧

表3. 地域別グローバルエピネフリン市場、2021年~2033年(10億米ドル)

表4. 製品別グローバルエピネフリン市場、2021年~2033年(10億米ドル)

表5. 流通チャネル別グローバルエピネフリン市場、2021年~2033年(10億米ドル)

表6. 国別北米エピネフリン市場、2021年~2033年(10億米ドル)

表7. 北米エピネフリン市場、製品別、2021年~2033年(10億米ドル)

表8. 北米エピネフリン市場、流通チャネル別、2021年~2033年(10億米ドル)

表9. 米国エピネフリン市場、製品別、2021年~2033年(10億米ドル)

表10. 米国エピネフリン市場、流通チャネル別、2021年~2033年(10億米ドル)

表11. カナダエピネフリン市場、製品別、2021年~2033年(10億米ドル)

表12. カナダ エピネフリン市場、流通チャネル別、2021年~2033年(10億米ドル)

表13. メキシコ エピネフリン市場、製品別、2021年~2033年(10億米ドル)

表14. メキシコ エピネフリン市場、流通チャネル別、2021年~2033年(10億米ドル)

表15. 欧州エピネフリン市場、国別、2021年~2033年(10億米ドル)

表16. 欧州エピネフリン市場、製品別、2021年~2033年(10億米ドル)

表17. 欧州エピネフリン市場、流通チャネル別、2021年~2033年(10億米ドル)

表18. 英国エピネフリン市場、製品別、2021年~2033年(10億米ドル)

表19. 英国エピネフリン市場、流通チャネル別、2021年~2033年(10億米ドル)

表20. ドイツ エピネフリン市場、製品別、2021年~2033年(10億米ドル)

表21. ドイツ エピネフリン市場、流通チャネル別、2021年~2033年(10億米ドル)

表22. フランス エピネフリン市場、製品別、2021年~2033年(10億米ドル)

表23. フランス エピネフリン市場、流通チャネル別、2021年~2033年(10億米ドル)

表24. イタリア エピネフリン市場、製品別、2021年~2033年(10億米ドル)

表25. イタリア エピネフリン市場、流通チャネル別、2021年~2033年(10億米ドル)

表26. スペイン エピネフリン市場、製品別、2021年~2033年(10億米ドル)

表27. スペイン エピネフリン市場、流通チャネル別、2021年~2033年(10億米ドル)

表28. ノルウェー エピネフリン市場、製品別、2021年~2033年(10億米ドル)

表29. ノルウェー エピネフリン市場、流通チャネル別、2021年~2033年(10億米ドル)

表30. デンマーク エピネフリン市場、製品別、2021年~2033年(10億米ドル)

表31. デンマーク エピネフリン市場、流通チャネル別、2021年~2033年(10億米ドル)

表32. スウェーデン エピネフリン市場、製品別、2021年~2033年(10億米ドル)

表33. スウェーデン エピネフリン市場、流通チャネル別、2021年~2033年(10億米ドル)

表34. アジア太平洋 エピネフリン市場、国別、2021年~2033年 (10億米ドル)

表35. アジア太平洋地域エピネフリン市場、製品別、2021年~2033年(10億米ドル)

表36. アジア太平洋地域エピネフリン市場、流通チャネル別、2021年~2033年(10億米ドル)

表37. 日本エピネフリン市場、製品別、2021年~2033年(10億米ドル)

表38. 日本エピネフリン市場、流通チャネル別、2021年~2033年(10億米ドル)

表39. 中国エピネフリン市場、製品別、2021年~2033年(10億米ドル)

表40. 中国エピネフリン市場、流通チャネル別、2021年~2033年(10億米ドル)

表41. インド エピネフリン市場、製品別、2021年~2033年(10億米ドル)

表42. インド エピネフリン市場、流通チャネル別、2021年~2033年(10億米ドル)

表43. オーストラリア エピネフリン市場、製品別、2021年~2033年(10億米ドル)

表44. オーストラリア エピネフリン市場、流通チャネル別、2021年~2033年(10億米ドル)

表45. 韓国 エピネフリン市場、製品別、2021年~2033年 (10億米ドル)

表46. 韓国エピネフリン市場、流通チャネル別、2021年~2033年(10億米ドル)

表47. タイエピネフリン市場、製品別、2021年~2033年 (10億米ドル)

表48. タイ エピネフリン市場、流通チャネル別、2021年~2033年 (10億米ドル)

表49. ラテンアメリカ エピネフリン市場、国別、2021年~2033年 (10億米ドル)

表50. ラテンアメリカ エピネフリン市場、製品別、2021年~2033年(10億米ドル)

表51. ラテンアメリカ エピネフリン市場、流通チャネル別、2021年~2033年 (10億米ドル)

表52. ブラジル エピネフリン市場、製品別、2021年~2033年(10億米ドル)

表53. ブラジル エピネフリン市場、流通チャネル別、2021年~2033年(10億米ドル)

表54. アルゼンチン エピネフリン市場、製品別、2021年~2033年 (10億米ドル)

表55. アルゼンチン エピネフリン市場、流通チャネル別、2021年~2033年 (10億米ドル)

表56. 中東・アフリカ エピネフリン市場、国別、2021年~2033年(10億米ドル)

表57. 中東・アフリカ エピネフリン市場、製品別、2021年~2033年(10億米ドル)

表58. 中東・アフリカ エピネフリン市場、流通チャネル別、2021年~2033年(10億米ドル)

表59. 南アフリカ エピネフリン市場、製品別、2021年~2033年(10億米ドル)

表60. 南アフリカ エピネフリン市場、流通チャネル別、2021年~2033年(10億米ドル)

表61. サウジアラビア エピネフリン市場、製品別、2021年~2033年(10億米ドル)

表62. サウジアラビア エピネフリン市場、流通チャネル別、2021年~2033年(10億米ドル)

表63. アラブ首長国連邦(UAE)エピネフリン市場、製品別、2021年~2033年(10億米ドル)

表64. アラブ首長国連邦(UAE)エピネフリン市場、流通チャネル別、2021年~2033年(10億米ドル)

表65. クウェートエピネフリン市場、製品別、2021年~2033年(10億米ドル)

表66. クウェート エピネフリン市場、流通チャネル別、2021年~2033年(10億米ドル)

図一覧

図1 エピネフリン市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場策定と検証

図8 市場概況

図9 治療アプローチと疾患見通し(10億米ドル)

図10 競争環境

図11 エピネフリン市場動向

図12 エピネフリン市場:ポーターの5つの力分析

図13 エピネフリン市場:PESTLE分析

図14 製品市場、2021年~2033年(10億米ドル)

図15 自動注射器(エピネフリン自動注射器 – EAI)市場推定値と予測、2021年~2033年(10億米ドル)

図16 プレフィルドシリンジ&使い捨て注射器市場予測(2021-2033年、10億米ドル)

図17 アンプル/バイアル (病院用注射剤)市場規模予測(2021年~2033年、10億米ドル)

図18 流通チャネル別市場規模予測(2021年~2033年、10億米ドル)

図19 病院薬局市場規模予測(2021年~2033年、10億米ドル)

図20 小売薬局市場規模予測(2021-2033年、10億米ドル)

図21 オンライン薬局市場規模予測(2021-2033年、10億米ドル)

図22 エピネフリン市場収益(地域別)

図23 地域別市場:主なポイント

図24 北米エピネフリン市場規模予測(2021年~2033年、10億米ドル)

図25 米国における国別動向

図26 米国エピネフリン市場規模予測(2021-2033年、10億米ドル)

図27 カナダにおける国別動向

図28 カナダエピネフリン市場規模予測(2021-2033年、10億米ドル)

図29 メキシコ国別動向

図30 メキシコエピネフリン市場規模予測(2021-2033年、10億米ドル)

図31 欧州エピネフリン市場規模予測(2021-2033年、10億米ドル) (10億米ドル)

図32 イギリス国別動向

図33 イギリスエピネフリン市場予測(2021-2033年、10億米ドル)

図34 ドイツ国別動向

図35 ドイツエピネフリン市場予測(2021-2033年、10億米ドル)

図36 フランス国別動向

図37 フランス エピネフリン市場規模予測(2021-2033年)(10億米ドル)

図38 イタリア国別動向

図39 イタリア エピネフリン市場規模予測(2021-2033年)(10億米ドル)

図40 スペイン国別動向

図41 スペイン エピネフリン市場、2021年~2033年(10億米ドル)

図42 ノルウェー 国別動向

図43 ノルウェー エピネフリン市場予測、2021年~2033年(10億米ドル)

図44 スウェーデン 国別動向

図45 スウェーデン エピネフリン市場予測と推計、2021-2033年(10億米ドル)

図46 デンマーク 国別動向

図47 デンマーク エピネフリン市場予測と推計、2021-2033年 (10億米ドル)

図48 アジア太平洋地域 エピネフリン市場規模予測(2021-2033年)(10億米ドル)

図49 日本の市場動向

図50 日本 エピネフリン市場規模予測(2021-2033年) (10億米ドル)

図51 中国の国別動向

図52 中国エピネフリン市場規模予測(2021-2033年)(10億米ドル)

図53 インドの国別動向

図54 インドエピネフリン市場規模予測(2021-2033年) (10億米ドル)

図55 オーストラリアの国別動向

図56 オーストラリアのエピネフリン市場予測と推計、2021年~2033年 (10億米ドル)

図57 韓国の国別動向

図58 韓国のエピネフリン市場予測と推計、2021年~2033年 (10億米ドル)

図59 タイの市場動向

図60 タイのエピネフリン市場規模予測(2021-2033年)(10億米ドル)

図61 ラテンアメリカのエピネフリン市場規模予測(2021-2033年) (10億米ドル)

図62 ブラジル国別動向

図63 ブラジルエピネフリン市場予測(2021-2033年、10億米ドル)

図64 アルゼンチン国別動向

図65 アルゼンチンエピネフリン市場予測(2021-2033年、10億米ドル)

図66 中東・アフリカ地域 エピネフリン市場規模予測(2021-2033年)(10億米ドル)

図67 南アフリカ共和国 国別動向

図68 南アフリカ共和国 エピネフリン市場規模予測(2021-2033年)(10億米ドル)

図69 サウジアラビアの国別動向

図70 サウジアラビア エピネフリン市場予測(2021-2033年、10億米ドル)

図71 アラブ首長国連邦(UAE)の国別動向

図72 アラブ首長国連邦(UAE) エピネフリン市場予測(2021-2033年、10億米ドル)

図73 クウェートの国別動向

図74 クウェートのエピネフリン市場予測(2021年~2033年、10億米ドル)

図75 企業分類

図76 企業の市場ポジション分析

図77 戦略的枠組み

| ※参考情報 エピネフリンは、生体内で重要な役割を果たすホルモンおよび神経伝達物質です。主に副腎から分泌され、ストレスや危険に対する身体の反応を調整するのに寄与します。エピネフリンは、別名アドレナリンとも呼ばれ、心拍数の増加、血圧の上昇、血糖値の上昇といった効果をもたらします。 エピネフリンにはいくつかの種類があります。主なものとして合成エピネフリンや天然エピネフリンがあります。合成エピネフリンは医療用に製造されたもので、主に注射剤として使用されます。一方、天然エピネフリンは生体内で自然に産生されるもので、身体のストレス応答に関与しています。 エピネフリンの用途は多岐にわたります。最も知られているのは、アナフィラキシーショックの治療です。アナフィラキシーは、アレルギー反応が急激に進行するもので、生命を脅かす場合があります。エピネフリンは、血管を収縮させ、気道を広げ、アレルギー反応を抑える効果があります。このため、エピネフリンはエピペンと呼ばれる自己注射器で提供され、アナフィラキシーの患者に広く使用されています。 さらに、エピネフリンは心肺蘇生(CPR)や緊急時の心停止治療においても重要な役割を果たします。心停止の際にエピネフリンを投与することで、心臓への血液供給が改善され、救命の可能性が高まります。そのため、救急医療の現場では、エピネフリンが不可欠な薬剤として使用されています。 また、エピネフリンは喘息の発作や慢性的な呼吸器疾患に対する治療にも利用されます。気道を拡張することで、呼吸を楽にし、発作の症状を軽減するために使用されることがあります。特に吸入薬としての利用が一般的で、急な喘息の症状を和らげるために用いられます。 エピネフリンの関連技術には、薬剤の投与方法やデリバリーシステムの開発があります。エピペンのような自己注射器の技術は、使用者が簡単にエピネフリンを投与できるように設計されています。また、吸入式のエピネフリン製品も開発されており、迅速かつ効果的な投与方法として利用されています。 エピネフリンは、特定の疾患や緊急時の治療において非常に重要な位置を占めています。しかし、エピネフリンの副作用やリスクについても注意が必要です。心拍数の上昇や不安感、震えといった症状が現れることがあります。そのため、エピネフリンを使用する際は医療専門家の指導の元で行うことが推奨されます。 今後もエピネフリンに関する研究が進むことで、新たな用途や投与方法が見つかる可能性があります。エピネフリンの持つ多様な効果は、医学の進歩とともにさらに広がることが期待されます。このように、エピネフリンは生理学的な役割から医療的な利用まで広範囲にわたる重要な物質として、私たちの健康に寄与しています。 |