重金属、農薬、煙、ホルモン、放射線、ウイルス、環境因子、必須栄養素などの原因物質を含む外部刺激は、これらのエピジェネティック経路の機能に影響を及ぼします。エピジェネティック検査に関する意識の高まりと、そのようなキットやアッセイに対する需要の増加は、この市場の成長における重要な要因の1つです。世界的な医療研究開発費の増加も、予測期間中の市場拡大に拍車をかけると予想されます。WHOが2023年4月に発表した報告書によると、GDPに占める加重平均健康GERDの割合は、前回の分析(0.21%)と比較して高所得国(0.25%)で最も増加しています。いくつかの高所得国でGERDの症例が増加しているのは、研究開発への多額の投資が主な原因であると考えられます。特に韓国は、この分野に112兆ウォン(約846億ドル)以上を投資しており、最も大幅に増加しています。

例えば、2024年11月、オックスフォード・ナノポアはUKバイオバンクと提携し、世界初の大規模なエピジェネティック・データセットを作成しました。このデータセットには5万サンプルが含まれ、病気の早期発見・診断に役立つ予定です。

市場の集中度と特徴

市場の成長ステージは高く、成長ペースは加速しています。エピジェネティクス診断産業は、高い研究開発投資に牽引され、技術の進歩が拡大していることが特徴です。2024年8月、Illumina, Inc.は、患者の固形腫瘍のプロファイリングを行い、標的治療を促進する実用的な標的バイオマーカーの同定を支援する体外診断検査TruSightのFDA承認を取得しました。

エピジェネティクス診断産業は、大手企業によって開発された革新的な治療法の出現によって特徴付けられています。この成長は、がんの罹患率の上昇、技術の進歩、ゲノム配列決定の進歩、新たな取り組みに対する政府の積極的な支援など、いくつかの要因によるものです。

エピジェネティクス診断産業は、ダイナミックな規制の見通しにさらされています。これらの規制は、誤診、あいまいなデータ、患者データベースの侵害などの潜在的な問題の軽減に役立ちます。その結果、世界中の政府や規制機関がエピジェネティクス診断薬の開発と使用を管理するための規制を策定しています。エピジェネティック診断手法の開発が進み、人々の意識が高まっていることも、規制やガイドラインを進化させる必要性の一因となっています。

エピジェネティック診断に直接代わるものは限られています。しかし、エピジェネティック診断と同様の結果を得るために使用できる代替処置は数多くあります。現在の技術が利用可能であるにもかかわらず、企業はエピジェネティック診断手法の研究開発に巨額の投資を行っています。

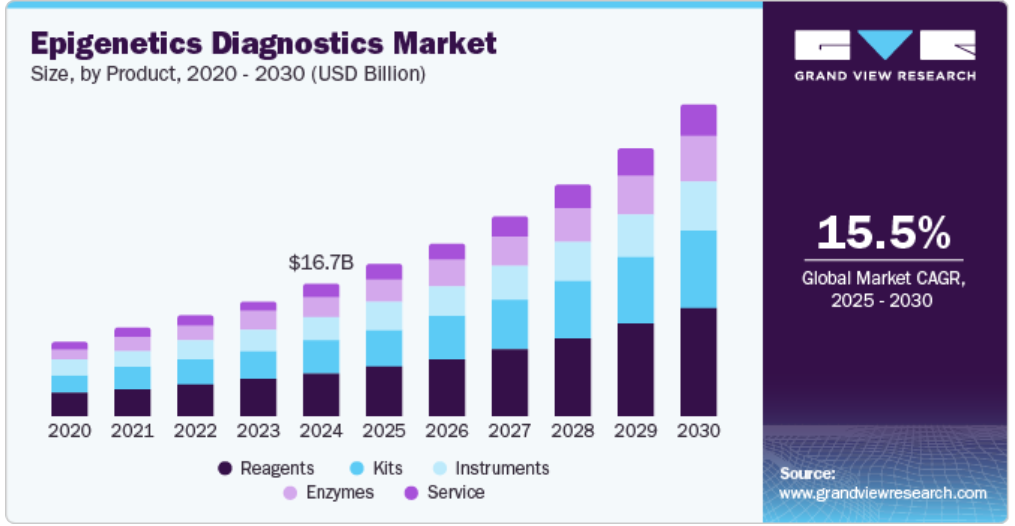

製品の洞察

試薬は2024年に32.8%の最大シェアを占めました。このセグメントの大きなシェアは、主にエピジェネティック研究研究における試薬の高い使用率に起因しています。エピジェネティクスで使用される試薬の2つの主なカテゴリーは、ヒストンとDNA修飾剤です。エピジェネティクスとは、DNA配列を永久に変化させることなく、ある世代から次の世代へと受け継がれる、遺伝子発現における持続的で、おそらく可逆的な変化の研究です。DNAに変化がなくても、エピジェネティックに制御された遺伝子は誘発されたり抑制されたりします。

サービス分野は、予測期間中に17.9%以上の最速CAGRを記録する見込みです。サービス分野の需要は、慢性疾患の有病率の増加、シーケンス技術の進歩、研究開発投資の増加などの傾向によって牽引されます。

キット分野は予測期間中に急成長が見込まれます。エピジェネティックキットの需要は、慢性疾患患者の増加、高齢化人口の増加、エピジェネティック治療の適用の増加などの傾向によって促進されます。加えて、人々の意識の高まりや、高度なキットの開発に携わる企業の増加が、セグメントの成長をさらに後押しするでしょう。

技術の洞察

DNAメチル化は、2024年に44.5%の最大市場シェアを占めました。DNAメチル化プロセスの一環として、DNAはメチル化感受性酵素によって生化学的・酵素的に処理され、メチル化分析用のDNAの汎用化に使用されます。DNAメチル化法は、複雑な疾患の背後にある機能的プロセスを解明し、個別化された医薬品を開発する上で大きな可能性を秘めています。DNAメチル化技術に対する需要の高まりが市場成長の要因。技術の進歩により、遺伝子座特異的DNAメチル化をゲノムワイドに評価することが可能になりつつあります。2024年10月、EpiMedTech社はepiGeneCompleteと呼ばれるツールの発売を発表しました。このツールは次世代シーケンサーを使用して、さまざまな健康要因に関する洞察を提供します。

ヒストンアセチル化分野は、革新的な手段の開発により有効性が向上したため、予測期間中に最も速いCAGR 18.3%を記録する見込みです。多くの研究が、ヒストンアセチル化が固形腫瘍、炎症、白血病、ウイルス感染などの病態に治療効果をもたらす可能性を示しています。ヒストンアセチルトランスフェラーゼ1(HAT1)、General Control Norepressible 5(GNC5)、CREB結合タンパク質(CBP)、P300/CBP結合タンパク質(PCAF)、MYSTファミリー、P300、TAFII250、Rtt109は、現在最も注目されているHATサブファミリーです。HAT1が発がんに関与していることはよく知られています。このように幅広い治療への応用が期待されることから、市場は予測期間中に大きく成長すると思われます。

アプリケーションの洞察

2024年の市場シェアは、がん領域が69.1%を占めました。がんは現在、エピジェネティクス研究の主要な焦点となっています。がん患者数の増加に伴い、がんに関連するエピジェネティクス診断市場は拡大が見込まれています。米国がん協会によると、2024年に米国で新たに発生するがん患者数は201万人、がんによる死亡者数は約61万1720人と推定されています。

非腫瘍アプリケーション分野は、予測期間中に最も速いCAGR 16.5%で成長すると予測されています。非腫瘍性疾患におけるエピジェネティクス研究への関心が高まっています。非オンコロジー疾患におけるエピジェネティクスアプリケーションには、アルツハイマー病、パーキンソン病などの神経疾患、ASD、CVD、代謝性疾患などの発達障害などが含まれます。非がん疾患別適応症におけるエピジェネティクスの利用の増加は、このセグメントの成長をさらに後押しするでしょう。

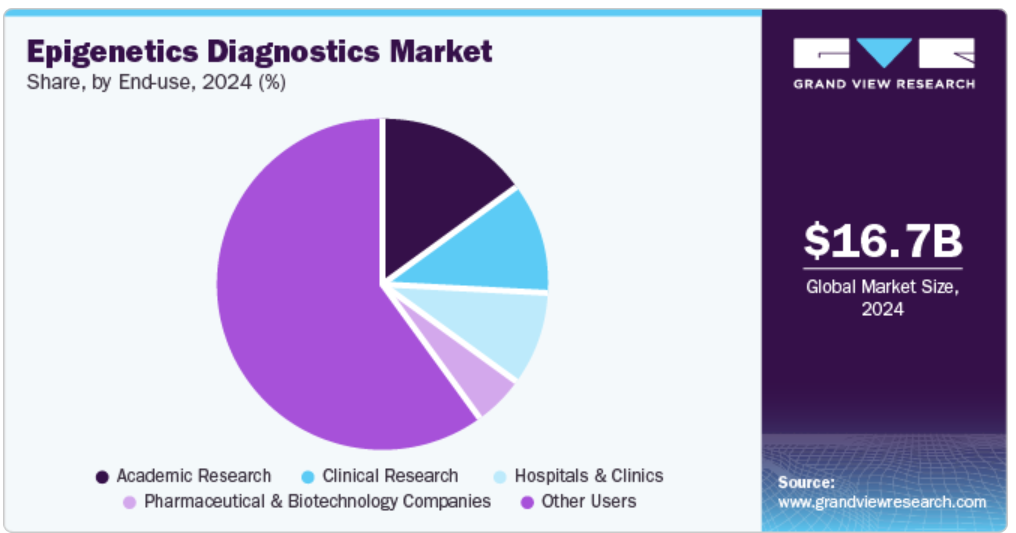

最終用途の洞察

学術研究セグメントが最大の市場シェアを占め、2024年には37.4%に達します。このセグメントは、研究開発への投資の増加と個別化医薬品への需要の高まりが原動力となっています。例えば、2025年4月、スウェーデン政府は、がん治療におけるゲノム医療の精度を高めるために約800万米ドルを割り当てることを発表しました。このようなイニシアチブは、ゲノミクスによる医療の進歩が世界的に重視されていることを浮き彫りにし、革新的な研究の先駆者としての学術機関の重要な役割を強調しています。

臨床研究セグメントは、予測期間中最も速いCAGR 16.6%で成長する見込みです。先進技術と疾患発症におけるエピジェネティック修飾に対する認識の高まりが市場を牽引します。2025年1月、ルーヴェン(CME)では、研究者らが遺伝的異常とエピジェネティック異常の両方を検出し、1回の分析で迅速な診断を下す新しい診断手段を開発しました。

地域別の洞察

北米のエピジェネティクス診断市場は、2024年に38.9%の最大シェアを占めました。この地域の市場成長を支えているのは、人々の高い認識、高度な医療インフラ、高い研究開発費です。さらに、慢性疾患の高い有病率と、エピジェネティクス開発への市場参加者による投資の増加は、地域の成長をさらに後押しするでしょう。

米国のエピジェネティック診断市場動向

2024年の北米エピジェネティック診断市場は、政府の支援や資金提供、エピジェネティック研究の研究開発投資の増加により、米国が支配的。2024年1月、米国政府は研究に焦点を当てたエピジェネティック再プログラミングに150万米ドルを割り当てました。この資金提供は、エピジェネティック・イノベーションを通じて精密医薬品と加齢関連疾患管理を推進するという国家的コミットメントを反映したものです。

ヨーロッパのエピジェネティクス診断市場の動向

欧州のエピジェネティクス診断市場は、2024年に有利な地域と特定されました。慢性疾患の有病率の増加と先進技術が成長の原動力です。WHOの報告書によると、2022年にヨーロッパでは合計4,471,422人のがん患者と1,986,093人の関連死が報告され、この地域全体でがんの有病率の増加と健康への重大な負担が強調されています。英国のエピジェネティクス診断市場は、遺伝子編集の進歩や慢性疾患への関心の高まりなどの要因により、2024年にはかなりの市場シェアを占めました。

アジア太平洋地域のエピジェネティクス診断市場動向

アジア太平洋地域のエピジェネティクス診断市場は、2025年から2030年にかけて年平均成長率16.9%で成長すると予測されています。この背景には、政府による研究開発活動への投資の増加や、がんの罹患率の増加があります。例えば、WHOの東南アジア地域では、2022年に140万人のがん関連死亡者と約220万人の新規症例が記録され、同地域の死亡者数の10人に1人以上を占めています。肺がんはがん関連死亡者の10.6%を占め、乳がん(9.4%)、子宮頸がん(8%)、非がん(6.6%)、口腔がん(6.4%)と続きます。発展途上国におけるエピジェネティクスの採用拡大が、予測期間中の地域別市場の成長を後押しするでしょう。インドのエピジェネティクス診断市場は予測期間中、最も速いCAGRで成長する見込みです。これは、研究開発投資の増加やシーケンス技術の進歩などの推進要因による技術です。

主要エピジェネティクス診断企業の洞察

技術の進歩が予測期間中の市場成長を後押しする見込み。市場は、Roche Diagnostics、Thermo Fisher Scientific, Inc. Ltd.、エーザイ株式会社、ノバルティスAG. これらの企業は、新種の上市、提携、パートナーシップ、事業拡大、M&Aなどの成長戦略に注力しています。2025年3月、ロレアルはTru Diagnostic社と提携し、美と長寿に関する研究を推進。この提携は、エピジェネティックなマーカーが皮膚や髪の健康にどのように関係するかを探求し、長期的な美容ソリューションのイノベーションを推進するものです。

エピジェネティクス診断の主要企業

エピジェネティクス診断市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを有しており、産業動向を左右しています。

-

- Hoffmann- La Roche Ltd.

- Thermo Fisher Scientific, Inc.

- Eisai Co. Ltd.

- Novartis AG

- Element Biosciences, Inc.

- Cantata Bio (Dovetail Genomics LLC.)

- Illumina, Inc.

- ValiRx Plc.

- Abcam Ltd.

最近の動向

- 2025年3月、オンタリオ州脳研究所は、AIと機械学習を活用して遺伝子疾患の診断を強化し、最終的に患者の転帰を改善するため、EpiSignと提携しました。

エピジェネティクス診断の世界市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界のエピジェネティック診断市場レポートを製品、技術、用途、地域に基づいてセグメント化しています:

- 製品の展望(売上高、百万米ドル、2018年〜2030年)

- 試薬

- キット

- チップシーケンスキット

- 全ゲノム増幅キット

- バイサルファイト変換キット

- RNAシーケンスキット

- 装置

- 酵素

- サービス

- アプリケーションの展望(売上高, USD Million, 2018 – 2030)

- 腫瘍学

- 固形腫瘍

- その他

- 非がん領域

- 炎症性疾患

- 代謝性疾患

- 感染症

- 心血管疾患

- その他

- 腫瘍学

- 技術展望(売上高、百万米ドル、2018年~2030年)

- DNAメチル化

- 試薬

- キット

- 機器

- 酵素

- サービス

- ヒストンメチル化

- 試薬

- キット

- 装置

- 酵素

- サービス

- ヒストンアセチル化

- 試薬

- キット

- 装置

- 酵素

- サービス

- ラージ非コードRNA

- 試薬

- キット

- 装置

- 酵素

- サービス

- マイクロRNA修飾

- 試薬

- キット

- 装置

- 酵素

- サービス

- クロマチン構造

- 試薬

- キット

- 装置

- 酵素

- サービス

- DNAメチル化

- 最終用途の展望(売上高、百万米ドル、2018年~2030年)

- 学術研究

- 臨床研究

- 病院・クリニック

- 製薬・バイオテクノロジー企業

- その他のユーザー

- 地域別展望(売上高, USD Million, 2018 – 2030)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 技術

1.2.3. アプリケーション

1.2.4. 最終用途

1.2.5. 地域範囲

1.2.6. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.8. 二次情報源のリスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 製品

2.2.2. 技術

2.2.3. 用途

2.2.4. 最終用途

2.2.5. 地域展望

2.3. 競合他社の洞察

第3章. エピジェネティクス診断薬市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.2. 市場阻害要因分析

3.3. エピジェネティクス診断薬市場分析ツール

3.3.1. 産業分析-ポーターの分析

3.3.1.1. サプライヤーパワー

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

3.4. エピジェネティクス診断薬市場 パイプライン分析

第4章. エピジェネティクス診断薬市場 製品の推定と動向分析

4.1. 製品セグメントダッシュボード

4.2. エピジェネティクス診断市場 製品動向分析

4.3. エピジェネティクス診断薬の世界市場規模・動向分析、製品別、2018年〜2030年(百万米ドル)

4.4. 試薬

4.4.1. 2018年から2030年までの市場予測・推計(USD Million)

4.5. キット

4.5.1. 2018年から2030年までの市場の推定と予測(USD Million)

4.5.2. ChIPシーケンスキット

4.5.2.1. 2018年から2030年までの市場推定と予測(USD Million)

4.5.3. 全ゲノム増幅キット

4.5.3.1. 2018~2030年の市場推定と予測(USD Million)

4.5.4. バイサルファイト変換キット

4.5.4.1. 2018~2030年の市場予測(USD Million)

4.5.5. RNAシーケンスキット

4.5.5.1. 2018~2030年の市場推定と予測(USD Million)

4.5.6. その他

4.5.6.1. 2018年から2030年までの市場推定と予測(USD Million

4.6. インストルメンツ

4.6.1. 2018年から2030年までの市場推定と予測(USD Million)

4.7. 酵素

4.7.1. 2018~2030年の市場の推定と予測(USD Million)

4.8. サービス

4.8.1. 2018年から2030年までの市場予測(USD Million)

第5章 エピジェネティクス診断 エピジェネティクス診断市場 技術推計と動向分析

5.1. 技術セグメントダッシュボード

5.2. エピジェネティクス診断市場 技術動向分析

5.3. エピジェネティクス診断薬市場規模・動向分析、技術別、2018年〜2030年(百万米ドル)

5.4. DNAメチル化

5.4.1. 2018年から2030年までの市場推定と予測(USD Million)

5.4.2. 試薬

5.4.2.1. 2018年から2030年までの市場の推定と予測(USD Million)

5.4.3. キット

5.4.3.1. 2018年から2030年までの市場推定と予測(USD Million)

5.4.4. 器具

5.4.4.1. 2018年から2030年までの市場推定と予測(USD Million)

5.4.5. 酵素

5.4.5.1. 2018~2030年の市場予測(百万米ドル)

5.4.6. サービス

5.4.6.1. 2018年から2030年までの市場推定と予測(USD Million)

5.5. ヒストンメチル化

5.5.1. 2018~2030年の市場予測(百万米ドル)

5.5.2. 試薬

5.5.2.1. 2018年から2030年までの市場の推定と予測(USD Million)

5.5.3. キット

5.5.3.1. 2018年から2030年までの市場推定と予測(USD Million)

5.5.4. 器具

5.5.4.1. 2018年から2030年までの市場の推定と予測(USD Million)

5.5.5. 酵素

5.5.5.1. 2018~2030年の市場予測(百万米ドル)

5.5.6. サービス

5.5.6.1. 2018年から2030年までの市場推定と予測(USD Million)

5.6. ヒストンアセチル化

5.6.1. 2018~2030年の市場予測(百万米ドル)

5.6.2. 試薬

5.6.2.1. 2018年から2030年までの市場の推定と予測(USD Million)

5.6.3. キット

5.6.3.1. 2018年から2030年までの市場推定と予測(USD Million)

5.6.4. 器具

5.6.4.1. 2018年から2030年までの市場推定と予測(USD Million)

5.6.5. 酵素

5.6.5.1. 2018~2030年の市場予測(百万米ドル)

5.6.6. サービス

5.6.6.1. 2018年から2030年までの市場推定と予測(USD Million)

5.7. 大型非コードRNA

5.7.1. 2018~2030年の市場予測(百万米ドル)

5.7.2. 試薬

5.7.2.1. 2018年から2030年までの市場の推定と予測(USD Million)

5.7.3. キット

5.7.3.1. 2018年から2030年までの市場推定と予測(USD Million)

5.7.4. 器具

5.7.4.1. 2018年から2030年までの市場推定と予測(USD Million)

5.7.5. 酵素

5.7.5.1. 2018~2030年の市場予測(百万米ドル)

5.7.6. サービス

5.7.6.1. 2018年から2030年までの市場推定と予測(USD Million)

5.8. マイクロRNA修飾

5.8.1. 2018~2030年の市場予測(USD Million)

5.8.2. 試薬

5.8.2.1. 2018年から2030年までの市場の推定と予測(USD Million)

5.8.3. キット

5.8.3.1. 2018年から2030年までの市場推定と予測(USD Million)

5.8.4. 器具

5.8.4.1. 2018年から2030年までの市場推定と予測(USD Million)

5.8.5. 酵素

5.8.5.1. 2018~2030年の市場予測(百万米ドル)

5.8.6. サービス

5.8.6.1. 2018年から2030年までの市場推定と予測(USD Million)

5.9. クロマチン構造

5.9.1. 2018~2030年の市場予測(百万米ドル)

5.9.2. 試薬

5.9.2.1. 2018年から2030年までの市場の推定と予測(USD Million)

5.9.3. キット

5.9.3.1. 2018年から2030年までの市場の推定と予測(USD Million)

5.9.4. 器具

5.9.4.1. 2018年から2030年までの市場推定と予測(USD Million)

5.9.5. 酵素

5.9.5.1. 2018~2030年の市場予測(百万米ドル)

5.9.6. サービス

5.9.6.1. 2018年から2030年までの市場推定と予測(USD Million)

第6章 エピジェネティクス診断 エピジェネティクス診断市場 アプリケーションの推定と動向分析

6.1. アプリケーションセグメントダッシュボード

6.2. エピジェネティクス診断市場 アプリケーション動向分析

6.3. エピジェネティクス診断の世界市場規模・動向分析、用途別、2018年〜2030年(百万米ドル)

6.4. がん領域

6.4.1. 2018年から2030年までの市場予測・推計(USD Million)

6.4.2. 固形がん

6.4.2.1. 2018~2030年の市場推定と予測(USD Million)

6.4.3. 液状腫瘍

6.4.3.1. 2018~2030年の市場予測(百万米ドル)

6.5. 非がん領域

6.5.1. 2018~2030年の市場予測(USD Million)

6.5.2. 炎症性疾患

6.5.2.1. 2018〜2030年の市場予測(百万米ドル)

6.5.3. 代謝性疾患

6.5.3.1. 2018~2030年の市場予測(百万米ドル)

6.5.4. 感染症

6.5.4.1. 2018~2030年の市場予測(百万米ドル)

6.5.5. 心血管疾患

6.5.5.1. 2018~2030年の市場予測(百万米ドル)

6.5.6. その他

6.5.6.1. 2018年から2030年までの市場推定と予測(USD Million)

第7章. エピジェネティクス診断薬市場 最終用途の推定と動向分析

7.1. アプリケーションセグメントダッシュボード

7.2. エピジェネティクス診断市場 最終用途の動向分析

7.3. エピジェネティクス診断の世界市場規模・動向分析:エンドユース別、2018年〜2030年(百万米ドル)

7.4. 学術研究

7.4.1. 2018年から2030年までの市場予測・推計(USD Million)

7.5. 臨床研究

7.5.1. 2018~2030年の市場予測(百万米ドル)

7.6. 病院・診療所

7.6.1. 2018年から2030年までの市場の推定と予測(USD Million)

7.7. 製薬・バイオテクノロジー企業

7.7.1. 2018年から2030年までの市場予測(USD Million)

7.8. その他のユーザー

7.8.1. 2018年から2030年までの市場推定と予測(USD Million)

第8章. エピジェネティクス診断薬市場 地域別推定と動向分析

8.1. 地域別市場ダッシュボード

8.2. 地域別市場シェア分析、2024年・2030年

8.3. 地域別の連続バイオプロセス市場 主要なポイント

8.4. 北米

8.4.1. 米国

8.4.1.1. 主なカントリーダイナミクス

8.4.1.2. 規制の枠組み/償還構造

8.4.1.3. 競争シナリオ

8.4.1.4. 米国市場の2018~2030年の推定と予測(百万米ドル)

8.4.2. カナダ

8.4.2.1. 主要国のダイナミクス

8.4.2.2. 規制の枠組み/償還構造

8.4.2.3. 競争シナリオ

8.4.2.4. カナダ市場の2018〜2030年の推定と予測(百万米ドル)

8.4.3. メキシコ

8.4.3.1. 主要国のダイナミクス

8.4.3.2. 規制の枠組み/償還構造

8.4.3.3. 競争シナリオ

8.4.3.4. メキシコ市場の2018~2030年予測 (百万米ドル)

8.5. ヨーロッパ

8.5.1. 英国

8.5.1.1. 主なカントリーダイナミクス

8.5.1.2. 規制の枠組み/償還構造

8.5.1.3. 競争シナリオ

8.5.1.4. 2018~2030年の英国市場の推定と予測(百万米ドル)

8.5.2. ドイツ

8.5.2.1. 主要国のダイナミクス

8.5.2.2. 規制の枠組み/償還構造

8.5.2.3. 競争シナリオ

8.5.2.4. ドイツ市場の2018~2030年の推定と予測(百万米ドル)

8.5.3. フランス

8.5.3.1. 主要国のダイナミクス

8.5.3.2. 規制の枠組み/償還構造

8.5.3.3. 競争シナリオ

8.5.3.4. フランス市場の2018~2030年予測 (百万米ドル)

8.5.4. イタリア

8.5.4.1. 主要国の動向

8.5.4.2. 規制の枠組み/償還構造

8.5.4.3. 競争シナリオ

8.5.4.4. イタリア市場の2018~2030年予測 (百万米ドル)

8.5.5. スペイン

8.5.5.1. 主要国のダイナミクス

8.5.5.2. 規制の枠組み/償還構造

8.5.5.3. 競争シナリオ

8.5.5.4. スペイン市場の2018~2030年の推定と予測(百万米ドル)

8.5.6. デンマーク

8.5.6.1. 主要国の市場動向

8.5.6.2. 規制の枠組み/償還構造

8.5.6.3. 競争シナリオ

8.5.6.4. ノルウェー市場の予測および2018年~2030年予測 (百万米ドル)

8.5.7. スウェーデン

8.5.7.1. 主要国の動向

8.5.7.2. 規制の枠組み/償還構造

8.5.7.3. 競争シナリオ

8.5.7.4. スウェーデン市場の2018~2030年予測 (百万米ドル)

8.5.8. ノルウェー

8.5.8.1. 主要国の動向

8.5.8.2. 規制の枠組み/償還構造

8.5.8.3. 競合シナリオ

8.5.8.4. ノルウェー市場の推定と予測 2018~2030 (百万米ドル)

8.6. アジア太平洋地域

8.6.1. 日本

8.6.1.1. 主要国の動向

8.6.1.2. 規制の枠組み/償還構造

8.6.1.3. 競争シナリオ

8.6.1.4. 2018年から2030年までの日本市場の推定と予測(USD Million)

8.6.2. 中国

8.6.2.1. 主要国のダイナミクス

8.6.2.2. 規制の枠組み/償還構造

8.6.2.3. 競争シナリオ

8.6.2.4. 中国市場の2018年~2030年の推定と予測(百万米ドル)

8.6.3. インド

8.6.3.1. 主要国のダイナミクス

8.6.3.2. 規制の枠組み/償還構造

8.6.3.3. 競争シナリオ

8.6.3.4. インド市場の2018~2030年の推定と予測(百万米ドル)

8.6.4. オーストラリア

8.6.4.1. 主要国の動向

8.6.4.2. 規制の枠組み/償還構造

8.6.4.3. 競争シナリオ

8.6.4.4. オーストラリア市場の2018〜2030年の推定と予測(百万米ドル)

8.6.5. 韓国

8.6.5.1. 主要国のダイナミクス

8.6.5.2. 規制の枠組み/償還構造

8.6.5.3. 競争シナリオ

8.6.5.4. 韓国市場の2018~2030年予測 (百万米ドル)

8.6.6. タイ

8.6.6.1. 主要国の動向

8.6.6.2. 規制の枠組み/償還構造

8.6.6.3. 競争シナリオ

8.6.6.4. タイ市場の2018~2030年予測 (百万米ドル)

8.7. 南米アメリカ

8.7.1. ブラジル

8.7.1.1. 主なカントリーダイナミクス

8.7.1.2. 規制の枠組み/償還構造

8.7.1.3. 競争シナリオ

8.7.1.4. ブラジル市場の2018~2030年の推定と予測(百万米ドル)

8.7.2. アルゼンチン

8.7.2.1. 主要国の市場動向

8.7.2.2. 規制の枠組み/償還構造

8.7.2.3. 競争シナリオ

8.7.2.4. アルゼンチン市場の推定と予測 2018~2030 (百万米ドル)

8.8. 中東アフリカ

8.8.1. 南アフリカ

8.8.1.1. 主要カントリーダイナミクス

8.8.1.2. 規制の枠組み/償還構造

8.8.1.3. 競争シナリオ

8.8.1.4. 南アフリカ市場の2018~2030年の推定と予測(百万米ドル)

8.8.2. サウジアラビア

8.8.2.1. 主要国の市場動向

8.8.2.2. 規制の枠組み/償還構造

8.8.2.3. 競争シナリオ

8.8.2.4. サウジアラビアの市場予測2018~2030年 (百万米ドル)

8.8.3. アラブ首長国連邦

8.8.3.1. 主要国の市場動向

8.8.3.2. 規制の枠組み/償還構造

8.8.3.3. 競争シナリオ

8.8.3.4. UAE市場の2018~2030年予測 (百万米ドル)

8.8.4. クウェート

8.8.4.1. 主要国の市場動向

8.8.4.2. 規制の枠組み/償還構造

8.8.4.3. 競争シナリオ

8.8.4.4. クウェート市場の推定と予測 2018~2030 (百万米ドル)

第9章. 競合情勢

9.1. 主要市場参入企業別の最新動向と影響分析

9.2. 企業/競合の分類

9.3. ベンダーランドスケープ

9.3.1. 主要企業のヒートマップ分析、2024年

9.4. 企業プロファイル

9.4.1. ホフマン・ラ・ロシュ社

9.4.1.1. 会社概要

9.4.1.2. 業績

9.4.1.3. 製品ベンチマーク

9.4.1.4. 戦略的イニシアティブ

9.4.2. サーモフィッシャーサイエンティフィック

9.4.2.1. 会社概要

9.4.2.2. 業績

9.4.2.3. 製品ベンチマーク

9.4.2.4. 戦略的イニシアティブ

9.4.3. エーザイ株式会社 エーザイ株式会社

9.4.3.1. 会社概要

9.4.3.2. 業績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 戦略的イニシアティブ

9.4.4. ノバルティスAG

9.4.4.1. 会社概要

9.4.4.2. 業績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 戦略的イニシアティブ

9.4.5. エレメント・ビソサイエンス社

9.4.5.1. 会社概要

9.4.5.2. 業績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 戦略的イニシアティブ

9.4.6. カンタタ・バイオ(Dovetail Genomics LLC.)

9.4.6.1. 会社概要

9.4.6.2. 業績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 戦略的イニシアティブ

9.4.7. イルミナ社

9.4.7.1. 会社概要

9.4.7.2. 業績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 戦略的イニシアティブ

9.4.8. ヴァリラックス社

9.4.8.1. 会社概要

9.4.8.2. 業績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 戦略的イニシアティブ

9.4.9. アブカム社

9.4.9.1. 会社概要

9.4.9.2. 業績

9.4.9.3. 製品ベンチマーク

9.4.9.4. 戦略的イニシアティブ

表一覧

表1 略語一覧

表2 エピジェネティクス診断薬市場、製品別、2018年~2030年(百万米ドル)

表3 エピジェネティクス診断の世界市場、技術別、2018年~2030年(百万米ドル)

表4 エピジェネティクス診断の世界市場、用途別、2018年~2030年(百万米ドル)

表5 エピジェネティクス診断の世界市場、エンドユース別、2018年~2030年(百万米ドル)

表6 エピジェネティクス診断の世界市場、地域別、2018年~2030年(百万米ドル)

表7 北米エピジェネティクス診断市場:製品別、2018年~2030年(百万米ドル)

表8 北米エピジェネティクス診断市場、技術別、2018年~2030年(百万米ドル)

表9 北米エピジェネティクス診断市場:用途別、2018年~2030年(百万米ドル)

表10 北米エピジェネティクス診断市場:最終用途別、2018年~2030年(百万米ドル)

表11 北米エピジェネティクス診断市場:国別、2018年~2030年(百万米ドル)

表12 米国のエピジェネティクス診断市場:製品別、2018年~2030年(百万米ドル)

表13 米国のエピジェネティクス診断市場:技術別、2018年~2030年(百万米ドル)

表14 米国のエピジェネティクス診断市場:用途別、2018年~2030年(百万米ドル)

表15 米国のエピジェネティクス診断市場:最終用途別、2018年~2030年(百万米ドル)

表16 カナダのエピジェネティクス診断市場:製品別、2018年~2030年(百万米ドル)

表17 カナダのエピジェネティクス診断市場:技術別、2018年~2030年(百万米ドル)

表18 カナダのエピジェネティクス診断市場:用途別、2018年~2030年(百万米ドル)

表19 カナダのエピジェネティクス診断市場:最終用途別、2018年~2030年(百万米ドル)

表20 メキシコのエピジェネティクス診断市場:製品別、2018年~2030年(百万米ドル)

表21 メキシコのエピジェネティクス診断市場:技術別、2018年~2030年(百万米ドル)

表22 メキシコのエピジェネティクス診断市場:用途別、2018年~2030年(百万米ドル)

表23 メキシコのエピジェネティクス診断市場:最終用途別、2018年~2030年(百万米ドル)

表24 ヨーロッパのエピジェネティクス診断市場:製品別、2018年~2030年(百万米ドル)

表25 ヨーロッパのエピジェネティクス診断市場:技術別、2018年~2030年(百万米ドル)

表26 ヨーロッパのエピジェネティクス診断市場:用途別、2018年~2030年(百万米ドル)

表27 ヨーロッパのエピジェネティクス診断市場:国別、2018年~2030年(百万米ドル)

表28 ヨーロッパのエピジェネティクス診断市場:最終用途別、2018年~2030年(百万米ドル)

表29 ドイツのエピジェネティクス診断市場:製品別、2018年~2030年(百万米ドル)

表30 ドイツのエピジェネティクス診断市場:技術別、2018年~2030年(百万米ドル)

表31 ドイツのエピジェネティクス診断市場:用途別、2018年~2030年(USD Million)

表32 ドイツのエピジェネティクス診断市場:最終用途別、2018年~2030年(USD Million)

表33 英国エピジェネティクス診断市場:製品別、2018年~2030年(百万米ドル)

表34 英国エピジェネティクス診断市場:技術別:2018年~2030年(百万米ドル)

表35 英国エピジェネティクス診断市場:用途別、2018年~2030年(百万米ドル)

表36 英国エピジェネティクス診断市場:エンドユース別:2018年~2030年(USD Million)

表37 フランスのエピジェネティクス診断市場:製品別、2018年~2030年(百万米ドル)

表38 フランスのエピジェネティクス診断市場:技術別:2018年~2030年(百万米ドル)

表39 フランスのエピジェネティクス診断市場:用途別、2018年~2030年(百万米ドル)

表40 フランスのエピジェネティクス診断市場:最終用途別、2018年~2030年(百万米ドル)

表41 イタリアのエピジェネティクス診断市場:製品別、2018年~2030年(USD Million)

表42 イタリアのエピジェネティクス診断市場:技術別、2018年〜2030年(百万米ドル)

表43 イタリアのエピジェネティクス診断市場:用途別、2018年〜2030年(百万米ドル)

表44 イタリアのエピジェネティクス診断市場:最終用途別、2018年~2030年(百万米ドル)

表45 スペインのエピジェネティクス診断市場:製品別、2018年~2030年(百万米ドル)

表46 スペインのエピジェネティクス診断市場:技術別:2018年~2030年(百万米ドル)

表47 スペインのエピジェネティクス診断市場:用途別、2018年~2030年(百万米ドル)

表48 スペインのエピジェネティクス診断市場:最終用途別、2018年~2030年(百万米ドル)

表49 デンマークのエピジェネティクス診断市場:製品別、2018年~2030年(百万米ドル)

表50 デンマークのエピジェネティクス診断市場:技術別、2018年~2030年(百万米ドル)

表51 デンマークのエピジェネティクス診断市場:用途別、2018年~2030年(百万米ドル)

表52 デンマークのエピジェネティクス診断市場:最終用途別、2018年~2030年(USD Million)

表53 スウェーデンのエピジェネティクス診断市場:製品別、2018年~2030年(百万米ドル)

表54 スウェーデンのエピジェネティクス診断市場:技術別、2018年~2030年(百万米ドル)

表55 スウェーデンのエピジェネティクス診断市場:用途別、2018年~2030年(USD Million)

表56 スウェーデンのエピジェネティクス診断市場:最終用途別、2018年~2030年(USD Million)

表57 ノルウェーのエピジェネティクス診断市場:製品別、2018年~2030年(百万米ドル)

表58 ノルウェーのエピジェネティクス診断市場:技術別:2018年~2030年(百万米ドル)

表59 ノルウェーのエピジェネティクス診断市場:用途別、2018年~2030年(百万米ドル)

表60 ノルウェーのエピジェネティクス診断市場:最終用途別、2018年~2030年(百万米ドル)

表61 アジア太平洋地域のエピジェネティクス診断市場:製品別、2018年~2030年(百万米ドル)

表62 アジア太平洋地域のエピジェネティクス診断市場:技術別、2018年~2030年(百万米ドル)

表63 アジア太平洋地域のエピジェネティクス診断市場:用途別、2018年~2030年(百万米ドル)

表64 アジア太平洋地域のエピジェネティクス診断市場:国別、2018年~2030年(百万米ドル)

表65 アジア太平洋地域のエピジェネティクス診断市場:最終用途別、2018年~2030年(百万米ドル)

表66 中国エピジェネティクス診断市場:技術別、2018年~2030年(百万米ドル)

表67 中国エピジェネティクス診断市場:製品別、2018年~2030年(百万米ドル)

表68 中国エピジェネティクス診断市場:用途別、2018年〜2030年(百万米ドル)

表69 中国エピジェネティクス診断市場:最終用途別、2018年~2030年(百万米ドル)

表70 日本エピジェネティクス診断市場:製品別、2018年~2030年(百万米ドル)

表71 日本エピジェネティクス診断市場:技術別、2018年~2030年(百万米ドル)

表72 日本のエピジェネティクス診断市場:用途別、2018年~2030年(百万米ドル)

表73 日本のエピジェネティクス診断市場:最終用途別、2018年~2030年(百万米ドル)

表74 インドのエピジェネティクス診断市場:技術別、2018年~2030年(百万米ドル)

表75 インドのエピジェネティクス診断市場:製品別、2018年~2030年(百万米ドル)

表76 インドのエピジェネティクス診断市場:用途別、2018年~2030年(百万米ドル)

表77 インドのエピジェネティクス診断市場:最終用途別:2018年~2030年(USD Million)

表78 韓国エピジェネティクス診断市場:技術別:2018年~2030年(百万米ドル)

表79 韓国エピジェネティクス診断市場:製品別:2018年~2030年(百万米ドル)

表80 韓国エピジェネティクス診断市場:用途別:2018年~2030年(百万米ドル)

表81 韓国エピジェネティクス診断市場:最終用途別:2018年~2030年(百万米ドル)

表82 オーストラリアのエピジェネティクス診断市場:技術別、2018年~2030年(百万米ドル)

表83 オーストラリアのエピジェネティクス診断市場:製品別、2018年~2030年(百万米ドル)

表84 オーストラリアのエピジェネティクス診断市場:用途別、2018年 – 2030年(百万米ドル)

表85 オーストラリアのエピジェネティクス診断市場:最終用途別、2018年 – 2030年(百万米ドル)

表86 タイのエピジェネティクス診断市場:技術別、2018年~2030年(百万米ドル)

表87 タイのエピジェネティクス診断市場:製品別、2018年~2030年(百万米ドル)

表88 タイのエピジェネティクス診断市場:用途別、2018年~2030年(USD Million)

表89 タイのエピジェネティクス診断市場:最終用途別:2018年~2030年(百万米ドル)

表90 南米エピジェネティクス診断市場:国別、2018年~2030年(百万米ドル)

表91 南米エピジェネティクス診断市場:技術別、2018年~2030年(百万米ドル)

表92 南米エピジェネティクス診断市場:製品別、2018年~2030年(百万米ドル)

表93 南米エピジェネティクス診断市場:用途別、2018年〜2030年(百万米ドル)

表94 南米エピジェネティクス診断市場:最終用途別、2018年〜2030年(百万米ドル)

表95 ブラジルのエピジェネティクス診断市場:技術別、2018年~2030年(百万米ドル)

表96 ブラジルのエピジェネティクス診断市場:製品別、2018年~2030年(百万米ドル)

表97 ブラジルのエピジェネティクス診断市場:用途別、2018年~2030年(USD Million)

表98 ブラジルのエピジェネティクス診断市場:最終用途別、2018年~2030年(USD Million)

表99 アルゼンチンのエピジェネティクス診断市場:技術別、2018年~2030年(百万米ドル)

表100 アルゼンチンのエピジェネティクス診断市場:製品別、2018年~2030年(百万米ドル)

表101 アルゼンチンのエピジェネティクス診断市場:用途別、2018年~2030年(USD Million)

表102 アルゼンチンのエピジェネティクス診断市場:最終用途別、2018年 – 2030年(百万米ドル)

表103 MEAエピジェネティクス診断市場:地域別、2018年-2030年(百万米ドル)

表104 MEAエピジェネティクス診断市場:技術別、2018年-2030年(百万米ドル)

表105 MEAエピジェネティクス診断市場:製品別、2018年 – 2030年(百万米ドル)

表106 MEAエピジェネティクス診断市場:用途別、2018年 – 2030年(百万米ドル)

表107 MEAエピジェネティクス診断市場:最終用途別:2018年~2030年(百万米ドル)

表108 南アフリカのエピジェネティクス診断市場:技術別:2018年~2030年(百万米ドル)

表109 南アフリカのエピジェネティクス診断市場:製品別、2018年~2030年(百万米ドル)

表110 南アフリカのエピジェネティクス診断市場:用途別、2018年~2030年(百万米ドル)

表111 南アフリカのエピジェネティクス診断市場:最終用途別、2018年~2030年(百万米ドル)

表112 サウジアラビアのエピジェネティクス診断市場:技術別、2018年~2030年(百万米ドル)

表113 サウジアラビアのエピジェネティクス診断市場:製品別、2018年~2030年(百万米ドル)

表114 サウジアラビアのエピジェネティクス診断市場:用途別、2018年~2030年(USD Million)

表115 サウジアラビアのエピジェネティクス診断市場:最終用途別、2018年~2030年(USD Million)

表116 UAEエピジェネティクス診断市場:技術別:2018年~2030年(百万米ドル)

表117 UAEエピジェネティクス診断市場:製品別、2018年~2030年(百万米ドル)

表118 UAEエピジェネティクス診断市場:用途別、2018年~2030年(百万米ドル)

表119 UAEエピジェネティクス診断市場:最終用途別:2018年~2030年(USD Million)

表120 クウェートのエピジェネティクス診断市場:技術別、2018年~2030年(百万米ドル)

表121 クウェートのエピジェネティクス診断市場:製品別、2018年~2030年(百万米ドル)

表122 クウェートのエピジェネティクス診断市場:用途別、2018年~2030年(百万米ドル)

表123 クウェートのエピジェネティクス診断市場:最終用途別:2018年~2030年(USD Million)

図表一覧

図1 市場調査プロセス

図2 データ三角測量処置

図3 一次調査のパターン

図4 一次インタビュー

図5 市場調査のアプローチ

図6 バリューチェーンに基づくサイジングと予測

図7 市場シェア評価のためのQFDモデリング

図8 市場形成と検証

図9 エピジェネティクス診断市場:市場展望

図10 エピジェネティクス診断薬の競合洞察

図11 親市場の展望

図12 関連・付随市場の展望

図13 普及・成長展望マッピング

図14 産業バリューチェーン分析

図15 エピジェネティクス診断市場のドライバーインパクト

図16 エピジェネティクス診断薬市場の阻害要因インパクト

図17 エピジェネティクス診断市場の戦略的イニシアティブ分析

図18 エピジェネティクス診断市場 技術動向分析

図19 エピジェネティクス診断市場 技術の展望と主なポイント

図20 DNAメチル化市場の推定と予測(2018年~2030年

図21 ヒストンメチル化市場の推定と予測、2018年~2030年

図22 ヒストンアセチル化市場の推定と予測、2018年~2030年

図23 ラージ非コードRNAの推定と予測、2018年~2030年

図24 MircoRNA修飾市場の推定と予測、2018年~2030年

図25 クロマチン構造の推定と予測、2018年~2030年

図26 エピジェネティクス診断市場: 製品移動分析

図27 エピジェネティクス診断市場: 製品の展望と要点

図28 試薬市場の推定と予測、2018年~2030年

図29 キット市場の推定と予測、2018年~2030年

図30 ChIPシーケンスキット市場の推定と予測、2018年~2030年

図31 ホールゲノムアンプリフィケーションキット市場の推定と予測(2018年~2030年

図32 ビスルファイト変換キット市場の推定と予測,2018年~2030年

図33 RNAシーケンスキット市場の推定と予測(2018年~2030年

図34 その他市場の推定と予測(2018年~2030年

図35 インストルメンツ市場の推定と予測(2018年~2030年

図36 酵素市場の推定と予測,2018 – 2030年

図37 サービス市場の推定と予測(2018年~2030年

図38 エピジェネティクス診断市場 アプリケーション移動分析

図39 エピジェネティクス診断市場 アプリケーションの展望と要点

図40 がん領域の市場予測・推計(2018年〜2030年

図41 固形がん市場の推定と予測、2018年~2030年

図42 液性腫瘍市場の推定と予測、2018年~2030年

図43 非がん領域の市場予測・推計、2018年~2030年

図44 炎症性疾患市場の推定と予測、2018年~2030年

図45 代謝性疾患市場の推定と予測、2018年~2030年

図46 感染症市場の推定と予測、2018年~2030年

図47 循環器疾患市場の推定と予測、2018年~2030年

図48 その他市場の推定と予測、2018年~2030年

図49 エピジェネティクス診断市場 エンドユースムーブメント分析

図50 エピジェネティクス診断市場: エンドユースの展望と要点

図51 学術研究市場の推定と予測、2018年~2030年

図52 臨床研究市場の推定と予測、2018年~2030年

図53 病院・クリニック市場の推定と予測、2018年~2030年

図54 製薬・バイオテクノロジー企業市場の推定と予測、2018年~2030年

図55 その他のユーザー市場の推定と予測、2018年~2030年

図56 世界のエピジェネティクス診断市場 地域別動向分析

図57 エピジェネティクス診断の世界市場 地域別の展望と主なポイント

図58 北米市場の推定と予測、2018年~2030年

図59 米国市場の推定と予測、2018年~2030年

図60 カナダ市場の推定と予測、2018年〜2030年

図61 メキシコ市場の推定と予測、2018年~2030年

図62 ヨーロッパ市場の推定と予測、2018年~2030年

図63 イギリス市場の推定と予測、2018年〜2030年

図64 ドイツ市場の推定と予測、2018年〜2030年

図65 フランス市場の推定と予測、2018年~2030年

図66 イタリア市場の推定と予測、2018年~2030年

図67 スペイン市場の推定と予測、2018年〜2030年

図68 デンマーク市場の推定と予測、2018年~2030年

図69 スウェーデン市場の推定と予測、2018年~2030年

図70 ノルウェー市場の推定と予測、2018年~2030年

図71 アジア太平洋市場の推定と予測、2018年~2030年

図72 中国市場の推定と予測、2018年〜2030年

図73 日本市場の推定と予測、2018年〜2030年

図74 インド市場の推定と予測、2018年~2030年

図75 タイ市場の推定と予測、2018年〜2030年

図76 韓国市場の推定と予測、2018年〜2030年

図77 中南米市場の推定と予測、2018年~2030年

図78 ブラジル市場の推定と予測、2018年~2030年

図79 アルゼンチン市場の推定と予測、2018年〜2030年

図80 中東・アフリカ市場の推定と予測、2018年〜2030年

図81 南アフリカ市場の推定と予測、2018年~2030年

図82 サウジアラビア市場の推定と予測、2018年~2030年

図83 UAE市場の推定と予測、2018年〜2030年

図84 クウェート市場の推定と予測、2018年〜2030年

| ※参考情報 エピジェネティクス診断は、個体の遺伝子発現に影響を与えるエピジェネティックな変化を解析する手法です。エピジェネティクスとは、DNAの配列に変化を加えずに遺伝子の機能を制御するメカニズムを指し、主にDNAメチル化、ヒストン修飾、非コーディングRNAの作用によって引き起こされます。これにより、環境要因やライフスタイルが遺伝子発現に与える影響を理解することが可能になります。 エピジェネティクス診断にはいくつかの種類があります。まず、DNAメチル化解析があります。これは、特定の遺伝子領域におけるメチル化の状態を測定するもので、がんや神経疾患、代謝障害などの病気との関連性が示唆されています。次に、ヒストン修飾解析があります。ヒストンはDNAが巻きつくタンパク質であり、ヒストンの化学的な変更は遺伝子の活性に影響を与えます。例えば、アセチル化やメチル化などの修飾によって、遺伝子が活性化したり抑制されたりします。 さらに、非コーディングRNAの発現解析も重要です。これらのRNAは直接タンパク質をコードしませんが、遺伝子発現の調節に大きく関与しています。特にマイクロRNAは、ターゲットとなるmRNAの分解や翻訳の抑制を行っており、疾患のバイオマーカーとして注目されています。 エピジェネティクス診断は、さまざまな用途があります。まず、がん診断や予防において非常に有用です。がん細胞では、特定の遺伝子が異常なメチル化を受けている場合が多く、その解析は早期発見や治療戦略の決定に役立ちます。また、神経疾患や自己免疫疾患、糖尿病などの代謝性疾患の研究にも応用され、疾患の進行や予後の評価において重要な役割を果たしています。 さらに、エピジェネティクスは個体のライフスタイルや環境がどのように遺伝子に影響を与えるかを理解する手段としても利用されています。食事、運動、ストレスなどの要因がエピジェネティックな変化を引き起こし、それが健康や病気のリスクに直結する可能性があります。このような観点から、エピジェネティクス診断は個別化医療の一環としても注目されています。 関連技術としては、次世代シーケンシング(NGS)やマイクロアレイ技術が挙げられます。これらの技術は、短時間で大量の遺伝子情報を解析できるため、エピジェネティクス研究においても広く利用されています。NGSは、特にDNAメチル化解析において高精度の情報を提供します。これにより、研究者はエピジェネティックな変化を詳細に追跡できるようになりました。 また、バイオインフォマティクスも重要な役割を果たします。エピジェネティクスデータは複雑で大規模なため、解析には高度な計算技術が必要です。膨大なデータを効率的に処理し、可視化するためのツールやソフトウェアが開発されており、研究者は生物学的な解釈を行いやすくなっています。 さらに、エピジェネティクス診断の倫理的な側面も重要です。遺伝子情報にはプライバシーの問題が伴い、不適切な利用が懸念されています。このため、倫理的なガイドラインやルールの制定が求められています。患者の同意を得ることや、データの安全な取り扱いが重要な課題となっています。 エピジェネティクス診断は、今後ますます発展する分野です。創薬研究、個別化医療、疾患予防などさまざまな領域において、新たな可能性を秘めています。エピジェネティクスの理解が進むことで、私たちの健康や病気のメカニズムをより深く知ることができるでしょう。今後の研究によって、エピジェネティクスが医療に与える影響はさらに広がり、より精度の高い診断や治療法の確立が期待されます。 |