大腸がん、胃食道逆流症(GERD)、炎症性腸疾患(IBD)、呼吸器疾患(上気道および下気道)などの慢性疾患の発生率の増加により、高度な内視鏡技術の流入が活発化しています。

また、画像診断法の進歩、AI 内視鏡、ロボット支援手術など、手技の精度と効率の向上も進んでいます。外来での手術が普及しており、感染のリスクを最小限に抑える使い捨て内視鏡も、市場の成長をさらに後押ししています。

内視鏡検査の主な傾向としてはどのようなものがありますか?

予測期間における低侵襲手術の傾向の高まりが、推進要因となっています。この傾向は、疾患の発生率の増加と高齢化により顧客基盤が拡大していることから生じています。

低侵襲手術は、患者と医師の両方に多くのメリットがあります。開腹手術とは対照的に、切開がごくわずかであるため、患者の回復に非常に有効であり、開腹手術に比べて安全です。メリットとしては、出血量が少なく、回復期間が短い、敗血症などの感染リスクが低い、手術部位の傷跡が最小限に抑えられるなどが挙げられます。

内視鏡検査は、再使用可能な内視鏡の使用に伴う交差汚染や感染症の伝播リスクを低減する最小侵襲手術に特に適しています。最小侵襲手術は回復期間が短く、心房細動を引き起こすリスクが低く、時間も大幅に短縮されます。この消費者主導の需要は、内視鏡検査市場において拡大しています。

最小侵襲手術は、病院の医療費と治療費の総コストを削減することもできます。従来の外科手術は入院期間を延長し、患者と医療提供者双方に追加の費用を発生させます。

さらに、病気の早期発見を可能にする最小侵襲治療のトレンドを後押ししています。病気は早期に診断され、生存率の向上を伴う成功した治療が可能になります。内視鏡を使用することで、がんから呼吸器疾患、消化器疾患まで、さまざまな疾患を検出できます。

内視鏡検査の需要増加傾向は、予測期間中に内視鏡検査市場の見込み成長を促進すると予想されます。

内視鏡検査手技の市場予測における機会

大腸がん(CRC)、炎症性腸疾患(IBD)、逆流性食道炎(GERD)などの大腸・消化器疾患は、世界的に増加傾向にあります。これらの疾患は定期的なモニタリングと治療を必要とし、その多くに内視鏡検査が用いられます。大腸内視鏡検査や上部消化管内視鏡検査などの内視鏡検査は、疾患の早期診断と管理のために日常的に実施されています。

一部のケースでは、内視鏡検査は再使用可能な内視鏡を使用するよりもコスト効率が良い場合があります。内視鏡検査は単回使用で廃棄されるため、清掃や滅菌のプロトコルが不要です。

世界保健機関(WHO)によると、高齢人口において良性および悪性消化器疾患および大腸合併症の診断件数が増加しています。米国がん協会(ASCO)の推計では、米国で2023年に約147,950人の成人が大腸がんを診断される見込みです。

再使用可能な内視鏡の滅菌に関する厳格な規制要件が、内視鏡検査の手技の普及を促進しています。がんや腫瘍の検出において、医師と患者は内視鏡を好む理由は、最も安全で効果的な手技を実施できるためです。これにより内視鏡の需要が拡大し、市場成長を後押ししています。

研究開発(R&D)に投資する企業は、競合他社よりも優れ、高性能、または安全な製品を市場に投入できます。R&D共同研究施設で開発された製品は、競合他社の製品を超える性能と安全基準を満たす機器を生み出します。メディガスは2020年に新製品の開発を世界中に発表しました。

同社は、同社が設計した使い捨て内視鏡は、医療手術中に効率的に動き、再利用可能な内視鏡に比べて非常に手頃な価格である、と主張しています。

研究開発への投資は、医療従事者の要件や患者の最終的なニーズを満たす最新の技術や製品を開発することを可能にするため、使い捨て内視鏡の市場成長につながります。この傾向は、さまざまな製品に対する研究開発投資が、今後数年間は継続的に拡大し、その後ほぼすべての年に拡大する可能性があることを示しています。

地域別分析

北米は、胃腸疾患の発生率が高く、医療インフラが整備されており、高品質の医療を提供する厳格な規制環境があるため、市場で最大のシェアを占めています。

米国は、AI ベースの画像診断やロボット手術が広く利用されているため、内視鏡検査の実施件数が最も多い国です。大腸がん検診やその他の予防医療に関する公衆衛生政策も、市場の成長をさらに後押ししています。

ヨーロッパは、診断技術の進歩と有利な保険償還政策により、かなりの市場シェアを占めています。ドイツ、フランス、英国は、大腸がん検診率が高く、医療インフラが整備されている主要市場です。疾患の早期発見と低侵襲手術の重要性が高まっていることから、高度な内視鏡手術の需要が拡大しています。

アジア太平洋地域も、医療投資の拡大、急速な高齢化、疾患の早期発見に対する意識の高まりを背景に、最も高い成長が見込まれています。中国、日本、インドは、技術の普及と医療保険の対象範囲の拡大により、重要な市場となりつつあります。これらの国々では、胃がんや肝胆道疾患の発生率も増加しており、革新的な内視鏡ソリューションの需要も拡大しています。

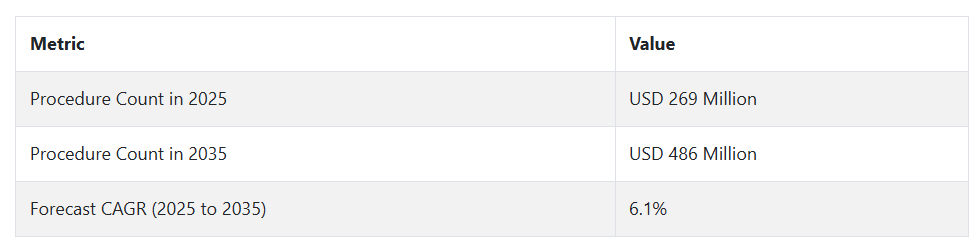

内視鏡検査の手順の推定市場の変化:2020 年から 2024 年、および 2025 年から 2035 年の将来動向

消化器疾患の増加、低侵襲手技の進歩、および一般的な診断および治療手技を必要とする高齢化の進展により、2020 年から 2024 年にかけて内視鏡検査手技市場は大幅に成長すると予想されます。

2025 年から 2035 年にかけては、AI 支援内視鏡検査の進歩、新しいロボット支援手技、カプセル内視鏡検査や分子イメージングなどの新しい診断手法の登場により、成長がさらに加速すると予想されます。コンピュータ支援ポリープ検出およびリアルタイム診断における AI は、手技の精度を向上させ、厳格な規制順守を徹底し、患者の安全と感染管理を実現します。

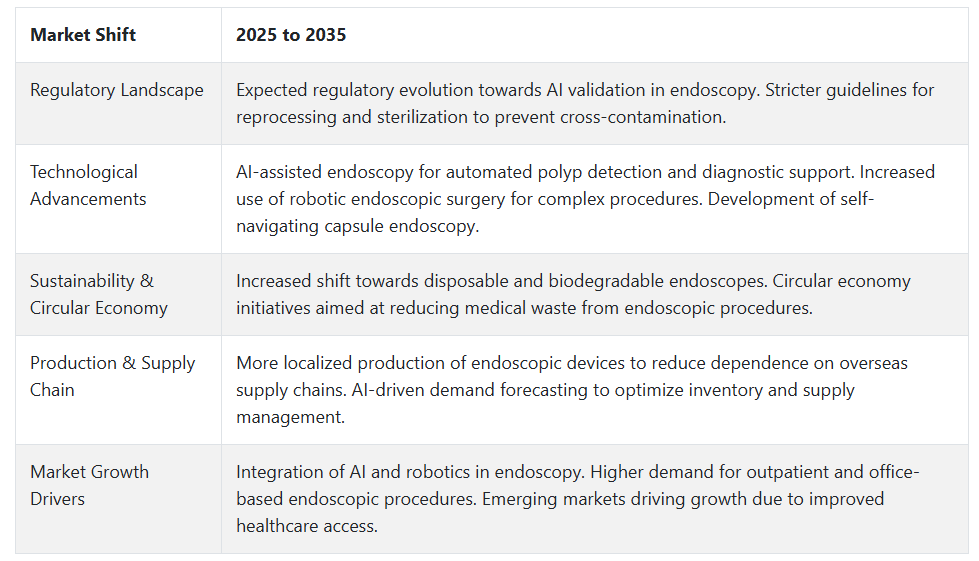

内視鏡検査の手技市場は、AI、ロボット、およびグリーンイニシアチブによる多くの将来的な進歩により、今後 10 年間で大きな変化を遂げるでしょう。胃腸疾患、呼吸器疾患、および癌の症例数の増加により需要はさらに堅調になり、規制の継続的な改正により、より優れた、より安全な手技が確保されるでしょう。

また、消化器疾患、呼吸器疾患、泌尿器疾患の罹患率の上昇に伴い、内視鏡技術の採用が今後さらに進むことで、低侵襲手術の需要が高まり、今後 10 年間で世界の内視鏡手術市場も大きく成長すると予想されます。内視鏡検査は、消化器内科、呼吸器内科、整形外科、泌尿器科、産婦人科(OBGNY)など、さまざまな専門分野における外科的処置や診断処置において重要な役割を果たしています。人工知能(AI)支援診断、高解像度画像、ロボット支援内視鏡検査などの技術追加により、診療はさらに変化し、処置の効率と精度が向上しています。

国別インサイト

米国

米国では、高齢化、大腸がんの発生率の上昇、新しい内視鏡技術の採用率の高まりにより、市場が力強く成長しています。償還政策の促進と AI 駆動の内視鏡機器への巨額の投資が、成長を推進しています。

米国市場は、主に腹腔鏡検査、消化器内視鏡検査、気管支鏡検査の需要によって牽引されています。病院や外来診療センターが主要なサービスプロバイダーであるため、この市場は著しい成長を示すでしょう。

韓国

韓国では、堅調な技術革新と医療機器の開発を促進する政府政策を背景に、市場が急速に発展しています。また、韓国は、高品質で低価格の低侵襲内視鏡検査を受けるために海外からの患者が訪れる医療観光の目的地としても注目されています。カプセル内視鏡検査、4K および 8K 画像内視鏡検査ソリューションの需要の高まりが、韓国市場の将来を決定づけています。

日本

日本は、早期がん検診、高齢化、および早期診断の意識向上を促進する政府プログラムにより、内視鏡検査の最も重要な市場のひとつです。

高度な画像内視鏡およびコンピュータ支援診断装置のニーズが高まっており、オリンパスなどの国内企業が市場をリードしています。日本は、新しい内視鏡ソリューションへの投資に引き続き力を入れており、この分野における技術革新の重要な拠点となっています。

カテゴリー別インサイト

消化器疾患の増加により、消化器内視鏡が市場を主導

消化器内視鏡は、胃食道逆流症、炎症性腸疾患、大腸がんの発生率増加により、最大の市場シェアを占めています。主な応用分野は、大腸内視鏡検査、胃内視鏡検査、直腸内視鏡検査です。高齢化に伴う大腸がん検診の増加が背景にあります。

非侵襲的診断のためのカプセル内視鏡の使用の増加。政府ガイドラインでは、定期的な消化器スクリーニングが推奨されています。北米およびヨーロッパ:医療インフラが整備されており、大腸がん定期検診プログラムが実施されているため、採用率が高い。アジア太平洋地域:医療意識の高まりと医療観光の増加により、高い成長が見込まれます。

呼吸器疾患の症例増加に伴い勢いを増す気管支鏡検査

肺がんや慢性閉塞性肺疾患(COPD)の発生率の高さが、気管支鏡検査の需要を後押ししています。主な用途は、腫瘍の特定、肺感染症の診断、異物の摘出です。

気管支鏡検査の合併症(出血や感染症など)や、高度な気管支鏡検査の費用が高額である点が課題となっています。米国および中国では、大気汚染による肺疾患の増加により、需要が高まっています。ヨーロッパでは、高度な気管支鏡検査手段を提供する強固な規制制度が導入されています。

競争環境

内視鏡検査市場における主要サービスプロバイダーとしては、Vanguard Healthcare Solutions, Mayo Clinic, Cleveland Clinic, Johns Hopkins Hospital, Apollo Hospitals, Asan Medical Center, Singapore General Hospital, Mount Sinai Hospital, Cedars-Sinai Medical Center, Massachusetts General Hospitalなどが挙げられます。

内視鏡検査市場は、患者が低侵襲手術(MIS)を望み、呼吸器疾患、消化器疾患、泌尿器疾患が一般的になるにつれて、画像技術が発展しているため、激しい拡大を見せています。診断用内視鏡と治療用内視鏡は、呼吸器、消化器、泌尿器、整形外科、婦人科の応用分野にサービスを提供する 2 つの異なる市場セグメントを形成しています。

内視鏡装置は、人工知能を統合した画像診断システムやロボット支援内視鏡などの技術開発が進んでいるため、市場が拡大しています。高齢者の増加に伴い、スクリーニングの需要が高まっています。

医療業界は、外来患者中心へと移行し、外来手術センター(ASC)へと移行しています。採用率は、規制当局による政策の更新と償還政策の調整の両方の影響を受けています。主要なグローバル企業が、研究開発や戦略的パートナーシップ、およびグローバルな事業展開に資金を投入し続けているため、市場競争は激化しています。

内視鏡手術の医療分野は、ASC やモバイルヘルスケアグループと競合する病院チェーンなど、激しい市場競争が繰り広げられています。手術件数、技術の採用、サービスの質、地理的カバー範囲が競争を激化させています。

主要サービスプロバイダーと市場動向

市場をリードしているのは、クリーブランドクリニック、メイヨークリニック、ジョンズホプキンズ病院です。これらの医療機関は、その輝かしい歴史、最先端の施設、認定を受けた専門家を誇っています。内視鏡検査の専門機関である医療機関は、複雑な医療問題を抱える患者に、包括的な検査と外科手術を提供しています。

ASC は、待ち時間の短縮とコスト効率の高い医療を提供し、外来患者に対する内視鏡検査を専門としていることから、市場での競争力を高めています。Vanguard Healthcare Solutions をはじめとする独立型手術センターは、病院よりも安い価格で専門的なサービスを提供することで、市場での浸透を進めています。

アポロ病院(インド)やアサン医療センター(韓国)をはじめとするアジアの医療クリニックは、シンガポール総合病院と提携し、国内住民と医療目的での旅行者に対して医療サービスを提供しています。これらの医療提供者は、サービスの質とコスト削減を両立することで、海外および国内の患者を医療施設に引き付けています。

AI 診断とロボット内視鏡検査、低侵襲手術を併用する医療機関は、競争力が高まります。最新の技術を導入する医療機関は、患者数を増やすと同時に、手術の成功率も向上しています。

グローバル展開の主要戦略

医療観光およびグローバルな患者ケアにおいて、アポロ病院(インド)、アサン医療センター(韓国)、シンガポール総合病院は、効率的で高品質の医療サービスを利用して、医療費の高い米国やヨーロッパから患者を移送しています。これらの医療施設は、競争力のある価格でハイテク内視鏡検査を提供し始め、患者が医療観光の目的地として選ぶ要因となっています。

医療分野のリーダーであるクリーブランドクリニックは、メイヨークリニックおよびジョンズホプキンズ病院と戦略的提携関係を構築し、市場シェアを拡大しています。クリーブランドクリニックアブダビを通じて、患者は中東地域にある米国の治療施設とまったく同じハイエンドの内視鏡治療を受けることができます。

医療サービスプロバイダーは、医療投資の拡大と診断検査の需要の高まりを受けて、アジア太平洋、中南米、中東の急成長市場への事業拡大を目指しています。Vanguard Healthcare Solutions は、移動式内視鏡装置を通じて、医療施設へのアクセスが十分でない恵まれないコミュニティに対応しています。

技術主導の市場浸透:遠隔医療とロボット支援の手術、AI 支援の内視鏡検査を組み合わせることで、医療提供者は物理的にその場にいなくても事業活動を拡大することができます。マサチューセッツ総合病院は、マウントサイナイ病院と共同で、内視鏡検査に AI アルゴリズムを採用し、患者が直接診察を受ける必要が少なくなりました。

Fact.MR は、最近発表したレポートで、内視鏡検査の主要企業に関する詳細な情報、地域別、製品別、および投機的な技術拡大別の市場予測を提供しています。

内視鏡検査のセグメント内視鏡検査の予測 産業調査

手技別:

- 関節鏡検査

- 気管支鏡検査

- 大腸内視鏡検査

- 膀胱鏡検査

- 腸内視鏡検査

- 子宮鏡検査

- 腹腔鏡検査

- 喉頭鏡検査

- 縦隔鏡検査

- S状結腸鏡検査

- 胸腔鏡検査

- 食道胃十二指腸内視鏡検査

- 尿管鏡検査

疾患別:

- 胃腸疾患

- 結腸がん

- 嚥下障害

- 関節炎

- 脳腫瘍

- 肺疾患

- 尿路感染症(UTI

- 腎結石

- 異常子宮出血

- 子宮内膜症

サービスプロバイダー別:

- 病院

- 外来手術センター

- 専門クリニック

- 画像診断センター

- 学術・研究機関

- がん治療センター

- 軍事・退役軍人病院

- 民間診療所

地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020年から2024年までのグローバル市場需要分析および2025年から2035年までの予測(歴史的分析と将来予測を含む)

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測

- 手技別

- 疾患別

- サービスプロバイダー別

- 手技別

- 関節鏡検査

- 気管支鏡検査

- 大腸内視鏡検査

- 膀胱鏡検査

- 腸内視鏡検査

- 子宮鏡検査

- 腹腔鏡検査

- 喉頭鏡検査

- 縦隔鏡検査

- S状結腸鏡検査

- 胸腔鏡検査

- 食道胃十二指腸内視鏡検査

- 疾患別

- 胃腸疾患

- 結腸がん

- 嚥下障害

- 関節炎

- 脳腫瘍

- 肺疾患

- 尿路感染症(UTI

- 腎結石

- 異常子宮出血

- 子宮内膜症

- その他

- サービスプロバイダー別

- 病院

- 外来手術センター

- 専門クリニック

- 画像診断センター

- 学術・研究機関

- がん治療センター

- 軍事・退役軍人病院

- 民間診療所

- 地域

- 30 カ国における 2035 年までの手技、疾患別、サービスプロバイダー別の売上予測

- 競合評価、主要企業による市場シェア分析、および競合ダッシュボード

- 企業

- Vanguard Healthcare Solutions

- Mayo Clinic

- Cleveland Clinic

- Johns Hopkins Hospital

- Apollo Hospitals

- Asan Medical Center

- Singapore General Hospital

- Mount Sinai Hospital

- Cedars-Sinai Medical Center

- Massachusetts General Hospital

| ※参考情報 内視鏡検査手技は、医師が内視鏡という特殊な器具を用いて身体内部を観察するための医療技術です。この手技は主に消化管の評価や治療に用いられますが、他の臓器にも応用される場合があります。内視鏡は、光源、カメラ、及び操作用の器具が搭載された細長い管で構成されています。この器具を体内に挿入し、リアルタイムで画像を観察することができます。 内視鏡検査の種類には、多くのバリエーションがあります。もっとも一般的なものの一つが胃カメラ(上部消化管内視鏡検査)で、食道、胃、十二指腸を観察します。この検査は、消化不良、胃痛、吐血などの症状を持つ患者に対して行われることが多いです。次に大腸内視鏡検査があり、結腸および直腸を調べることで大腸ポリープや大腸癌の早期発見に役立ちます。さらに、気管支内視鏡検査は呼吸器系の調査や異常を確認するために使用されます。また、膀胱内視鏡検査(膀胱鏡)も存在し、尿路系の問題を評価するために行われます。 内視鏡検査の主な用途は、診断のためのものですが、治療的な目的で用いられることもあります。例えば、ポリープの切除、バルーン拡張、出血の止血、ステントの挿入などが典型的な治療手技として行われます。内視鏡を使用することで、これらのバイパス手術や外科的介入を避けることができ、患者への負担を軽減することができるという利点があります。 内視鏡検査の関連技術としては、画像処理技術の進化が挙げられます。最近の内視鏡は、高解像度の画像を提供することが可能で、3D映像や光学拡大などの機能を搭載しているものもあります。このような技術は、微細な病変を見逃さずに検出するために重要です。また、AI(人工知能)を用いた診断支援システムも登場しており、内視鏡画像からの異常検出を補助することが期待されています。それにより、医師の判断をサポートし、診断精度の向上につながる可能性があります。 さらに、内視鏡検査は患者への負担が少なく、入院を必要としない場合が多いという点でも注目されています。一般的には、局所麻酔や鎮静剤を用いた上で行われるため、患者にとっては比較的快適な経験となるでしょう。また、手技自体の侵襲性が低いため、回復も早く、日常生活に戻るまでの時間が短縮される傾向があります。 注意点としては、内視鏡検査には合併症のリスクが伴う場合があることを理解しておく必要があります。出血、穿孔、感染といったリスクが報告されているため、適切な適応症や事前の医療評価が必要です。また、患者の状態や既往歴によっては検査が行えない場合もあるため、慎重な判断が求められます。 内視鏡検査は、消化器疾患の早期診断や治療において非常に重要な役割を果たしています。技術の進歩により、より安全で高精度な検査が可能となり、患者のQOL(クオリティ・オブ・ライフ)向上に寄与しています。今後も、より多くの領域で内視鏡検査が利用されることが期待されています。医療現場での活用が進むことで、患者にとっての利益がさらに大きくなるでしょう。内視鏡検査には、その特性や治療可能な範囲、関連技術など、深い理解が求められる分野であり、医療従事者と患者が協力して、より良い結果を出すことができるよう努めていくことが重要です。 |