電気生理学市場における魅力的な機会

アジア太平洋地域

世界人口における加齢や生活習慣の変化に伴い、心血管疾患の発生頻度が高まっており、診断および治療アプローチの必要性が増すことが、アジア太平洋地域の市場成長を牽引すると予想されます。

不整脈や心房細動などの心血管疾患の有病率の上昇は、電気生理学産業における主要な推進力です。

中国やインドなどの新興経済国は、この市場において強力な成長機会を示しています。したがって、新興国における主要企業の事業拡大は、顕著な機会領域と言えます。

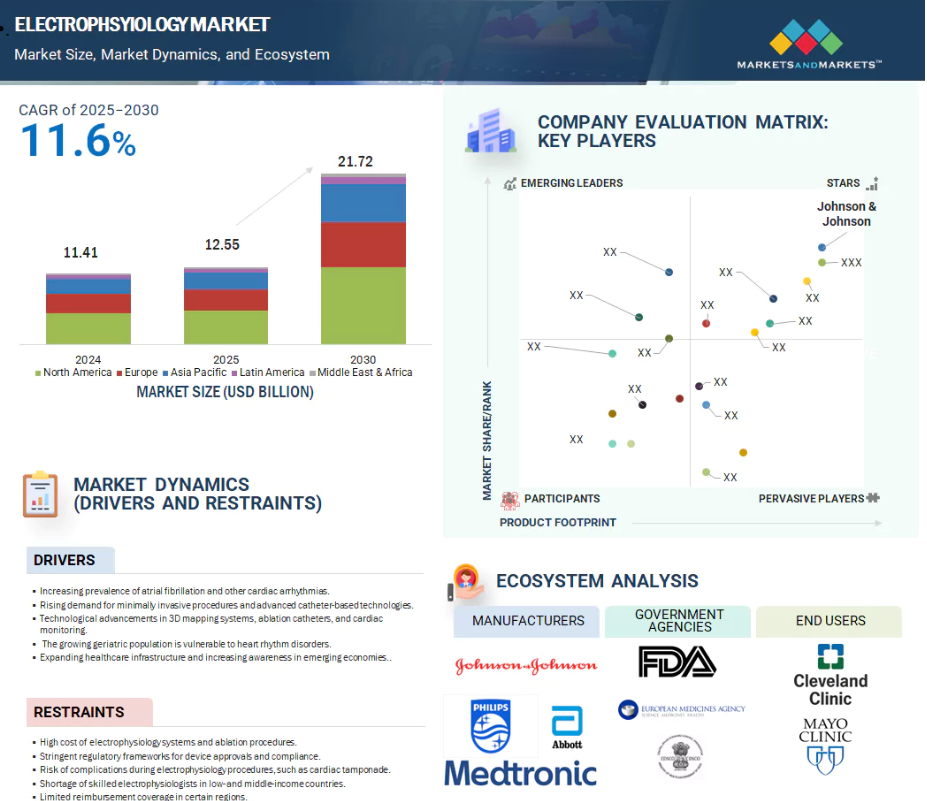

北米は2024年時点で電気生理学市場の最大シェア48.6%を占めています。

競合企業は類似製品を開発する傾向があり、価格圧力や差別化による差別化の必要性につながっています。

世界の電気生理学市場の動向

推進要因:高度で効果的、かつ使いやすい電気生理学デバイスのための技術革新

技術進歩は、より正確な診断、精密な治療、患者アウトカムの改善を可能にすることで、電気生理学市場の成長を加速させる上で極めて重要です。最も変革的な革新の一つは、高度な3D電気解剖学的マッピングシステムの開発であり、心臓の電気的活動の高解像度リアルタイムマップを作成します。これらのシステムは、世界中の大規模心臓センターにおけるアブレーション処置の85%以上で使用されており、電気生理学者が複雑な不整脈を可視化し、カテーテルをより高い精度で誘導することを可能にします。これにより、処置中のエラーを最小限に抑え、患者と医師の透視検査による被曝を低減します。2023年に導入されたパルスフィールドアブレーション(PFA)も、技術の landscape に大きな変化をもたらしました。従来の熱的アブレーション処置とは異なり、PFAは非熱的な電界を用いて心臓組織を焼灼するため、食道や横隔神経などの周辺組織への付随的損傷を最小限に抑えます。ADVENT試験やPULSED AF試験を含む複数の臨床試験では、手技時間が30~40%短縮され、同等または向上した成功率と合併症の減少が報告されています。さらに、ロボット支援による電気生理学的処置も、専門施設で普及しつつあります。これらのシステムは、カテーテルの位置決めを非常に安定させ、操作者の疲労を軽減し、遠隔操作機能も備えており、複雑な心室性不整脈のアブレーションにおいて特に有用です。さらに、AI による心臓信号分析ツールがマッピングプラットフォームと統合され、微妙な伝導異常を検出することで、より早期の、より個別化された介入が可能になっています。電気生理学の研究開発に対する世界的な投資も、この技術的な勢いを反映しています。2023 年、Biosense Webster(Johnson & Johnson MedTech)、アボット、ボストン・サイエンティフィックなどの企業は、電気生理学に焦点を当てたイノベーションに合計 15 億米ドル以上を投資しました。これらの企業が最近発売した製品には、次世代マッピングシステム(Carto 3 V7 など)、スマート診断カテーテル、AI による病変検証機能を備えた多電極アレイなどがあります。これらの技術の有効性の向上、処置時間の短縮、安全性の向上により、臨床成績が改善され、医療制度の費用負担が軽減されます。その結果、特に北米やヨーロッパでは、病院や心臓センターが技術的に統合された EP ラボへと移行する傾向が強まっており、アジア太平洋地域でも急速に拡大しています。

抑制要因: 開発途上国や医療資源が不足している地域における製品の高コストと不十分な償還

電気生理学市場の成長における主な障壁の一つは、EP機器、技術、および処置の高コストです。電気生理学検査室には、最先端の3D電気解剖学的マッピングシステム、アブレーション発生装置、透視装置、経心エコー(ICE)装置、高精度カテーテルなど、高度なインフラが必要であり、それぞれが相当な価格帯を有しています。例えば、3Dマッピングシステム1台で25万~50万米ドル、高度なRFまたは凍結アブレーションコンソールは10万~20万米ドルの費用がかかり、これには処置ごとに使用する使い捨て器具の費用は含まれておりません。機器コストに加え、処置自体も高額です。心房細動(AFib)や心室性頻拍(VT)に対するカテーテルアブレーションなどの電気生理学的処置は、米国などの先進国市場では、複雑さや技術に応じて1症例あたり2万~4万米ドルの費用がかかります。これらの費用には、機器の使用料、手術室使用料、医師の診療報酬、入院費などが含まれます。発展途上国市場では、こうした費用はしばしば高額で公的医療保険の対象外となるため、富裕層や都市部のエリート層のみがアクセスできる状況です。さらに、EP検査室では使い捨てカテーテルを患者ごとに使用するため、継続的なコストが発生します。このカテーテルは1本あたり2,000~5,000米ドルと高額です。画像診断や外科手術のように器具を再利用・滅菌できる分野とは異なり、EPは滅菌性と精度に関する高い規制基準を満たす消耗品に大きく依存しています。もう一つのコスト要因は研修と人員配置です。電気生理学は高度な訓練を受けたオペレーター、電気生理学者、サポートスタッフを必要とする心臓病学の専門分野です。特に低・中所得国における訓練を受けた専門家の不足は、人件費をさらに押し上げ、導入を遅らせ、EPセンターにおける患者処理能力を低下させています。

機会:新興経済国における大幅な成長機会

新興市場(インド、ブラジル、メキシコ、インドネシア、南アフリカ)は、電気生理学にとって大きな成長機会を提供しています。GDPの上昇、都市化の進展、医療インフラ強化に向けた政府の取り組みにより、これらの国々では医療投資が拡大しています。世界銀行およびWHOによれば、新興経済国における公的・民間医療支出は近年、年間5~10%のペースで増加しており、医療システムの近代化を促進しています。この資金増加は、三次医療センターの整備、循環器科部門の強化、主要都市における電気生理学検査室の段階的設置につながることが多いです。多くの新興国では、旧式技術を飛び越え、3Dマッピング、接触力感知カテーテル、凍結アブレーションといった次世代ソリューションを直接導入しています。この「技術の飛躍的導入」により、旧来システムの制約を受けずに最新の電気生理学ツールを導入することが可能となっています。さらに、低・中所得国における心血管疾患の負担増大(現在、全世界の心血管疾患関連死亡の80%以上を占めています:WHO, 2023年)は、迅速な診断と不整脈治療の必要性を高めています。政府や民間機関も、補助金・助成金・官民連携を通じた手頃な価格の技術へのアクセス改善のため、グローバルな医療技術企業との提携を進めています。

課題:熟練した経験豊富な人材の世界的な不足

電気生理学サービスへの需要が高まる一方で、特に発展途上国や資源不足の環境において、熟練した専門家の深刻な不足が世界的な課題として残っています。電気生理学は心臓病学の中でも高度に専門化された分野であり、高度なマッピング技術、アブレーション処置、複雑な心臓信号の解釈に関する広範な訓練を必要とします。電気生理学の専門家となるには、通常、医学部卒業後8~10年の研修が必要であり、人材の供給源が限られています。2023年現在、欧州心臓リズム協会(EHRA)および心臓リズム学会(HRS)の報告によれば、世界的に認定を受けた電気生理学の専門家は5,000名未満であり、その多くが北米および西ヨーロッパに偏在しています。アフリカ、東南アジア、南米アメリカの一部地域では、訓練を受けたEP専門医へのアクセスが極めて限られており、患者が長期間の待機を強いられたり、海外での治療を余儀なくされたりするケースが頻発しています。さらに、研修センターの不足、標準化されたEPカリキュラムの欠如、実践経験の制限が、人材育成の拡大をさらに阻害しています。新興市場では一般循環器科医がこの不足を補うこともありますが、複雑なEP手技を安全かつ効果的に実施するための技術や経験が不足している可能性があります。この不足は電気生理学的イノベーションの導入を遅らせ、既存の医療従事者に多大な負担をかけ、燃え尽き症候群や非効率性を招いています。この問題に対処するには、学術連携、遠隔指導、シミュレーションベースの研修プログラム、現地能力構築への投資を通じた、協調的なグローバルな取り組みが必要です。

世界の電気生理学市場エコシステム分析

予測期間中、電気生理学検査室機器セグメントが最も高いCAGRで成長すると予想されます。

製品別では、2024年に電気生理学的アブレーションカテーテルセグメントが最大のシェアを占めました。電気生理学的アブレーションカテーテルの成長は、臨床的要因、技術的要因、医療システム要因の収束によって推進されています。主要な要因は、進化する臨床ガイドラインと確固たる治療成績データに支えられ、不整脈(特に心房細動)に対する第一選択治療としてカテーテルアブレーションの臨床的受容が高まっていることです。高解像度マッピングシステムや高度な画像診断装置との統合といった技術革新により、手技の精度と治療成績が大幅に向上し、より広範な採用が促進されています。同時に、生活習慣の変化や肥満、糖尿病、高血圧などの併存疾患に関連する心血管疾患の負担が増大していることで、アブレーションの対象となる患者層が拡大しています。

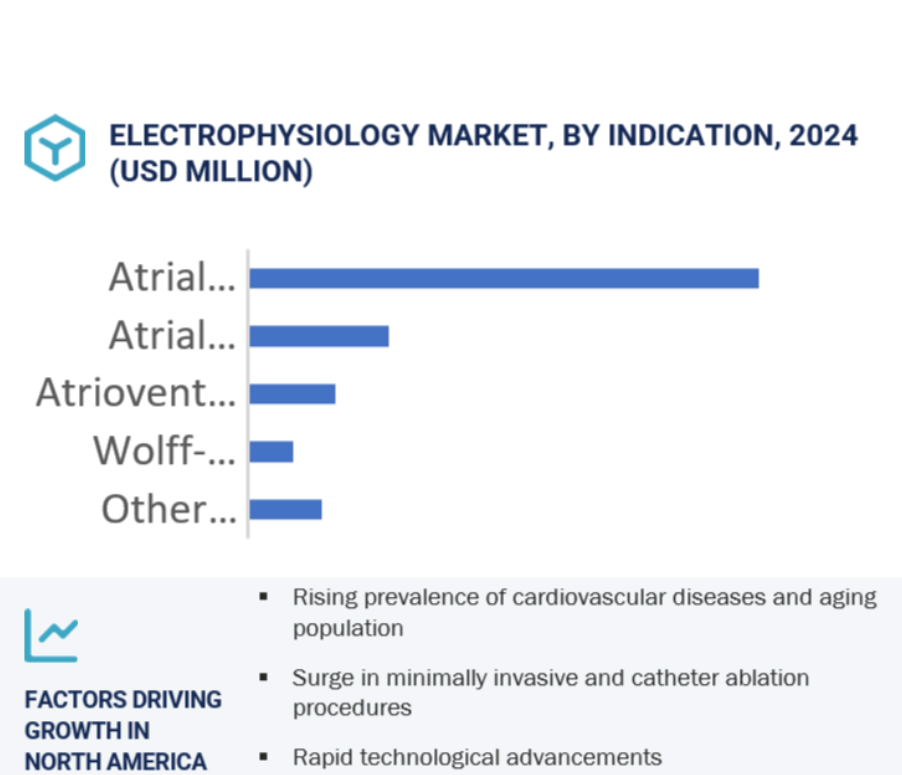

疾患別では、心房細動セグメントが調査期間中に最も高いCAGRを記録すると予想されます。

電気生理学市場は、心房細動、心房粗動、房室結節再入性頻拍(AVNRT)、ウルフ・パーキンソン・ホワイト症候群(WPW)、その他の疾患など、様々な適応症に基づいて分類されます。心房細動は、高血圧や糖尿病などの危険因子の有病率増加が主な要因となり、予測期間を通じて最も高い年平均成長率(CAGR)を記録すると見込まれています。さらに、世界的な肥満率の急増が心房細動の発症率上昇に大きく寄与しており、生活習慣要因と心血管健康の相互関係が浮き彫りとなっています。

2024年時点で、北米は世界の電気生理学地域市場において最大のシェアを占めました。

北米の電気生理学市場が最大のシェアを占める背景には、同地域の医療環境における重要な変化を反映した様々な要因が影響しています。電気生理学(EP)分野の成長を牽引する顕著な要因は、心房細動が特に顕著である不整脈の有病率増加です。この診断件数の増加は、スクリーニング技術の進歩と心臓の健康に関する一般の意識向上に起因すると考えられます。北米市場は、幅広い医療サービスと治療を支える確立された医療インフラによってさらに強化されています。同地域では、診断・治療能力を向上させる先端技術の採用率も高い水準で推移しています。心臓の電気的活動を極めて正確に可視化する3Dマッピングシステム、手技中の安全性と有効性を向上させる接触型力感知カテーテル、複雑な心臓インターベンションを医師が実施するのを支援するロボットナビゲーションシステムなどの革新技術が普及しつつあります。これらの技術的進歩は患者の治療成果を改善するだけでなく、より効率的な医療提供を可能にし、北米におけるEP市場全体の成長に寄与しています。

インドと中国が最高CAGRを記録

アジア太平洋地域で最も急成長している市場

電気生理学市場の最近の動向

- 2024年11月、不整脈治療の世界的リーダーであるジョンソン・エンド・ジョンソン・メドテック社は、薬剤抵抗性の発作性心房細動(AFib)の治療薬「VARIPULSE Platform」が米国食品医薬品局(FDA)の承認を取得したことを発表しました。

- 2024年11月、グローバル医療企業であるアボット社は、インドの徐脈患者向け単室型リードレスペースメーカー「AVEIR VR」の販売開始を発表しました。このペースメーカーは、インドの中央医薬品標準管理機構(CDSCO)により承認されています。

- 2024年10月、メドトロニック社は、持続性心房細動(AFib)および洞房結節(CTI)依存性心房粗動の治療用オールインワン高密度(HD)マッピングおよびパルスフィールド(PF)および高周波(RF)アブレーションカテーテルである、Sphere-9カテーテル付きAfferaマッピングおよびアブレーションシステムが米国食品医薬品局(FDA)の承認を取得したことを発表しました。

- 2023年12月には、米国食品医薬品局(FDA)がメドトロニック社のパルスセレクトPFAシステムを承認し、心房細動治療における重要な進歩となりました。本システムは30秒間のエネルギーバーストを供給し、従来型の熱アブレーション法と比較して高い有効性と改善された安全性プロファイルで肺静脈隔離(PVI)を実現します。この技術は、電気穿孔法を用いて制御された細胞死を誘導することで、食道などの周辺組織への損傷リスクを最小限に抑えます。

主要市場プレイヤー

電気生理学市場における主要プレイヤーには以下が含まれます

Johnson & Johnson Services, Inc. (US)

Abbott (US)

Koninklijke Philips N.V. (Netherlands)

Medtronic (Ireland)

GE Healthcare (US)

Boston Scientific Corporation (US)

Japan Lifeline Co., Ltd (Japan)

Stereotaxis, Inc (US)

MicroPort Scientific Corporation (China)

BIOTRONIK (Germany)

Teleflex Incorporated (US)

Acutus Medical, Inc. (US)

Merit Medical Systems (US)

OSYPKA MEDICAL (Germany)

Cook (US)

EP Solutions SA (Switzerland)

APN Health, LLC (US)

Epmap-System (Germany)

CathVision (Denmark)

TZ Medical (US)

CathRx Ltd. (Australia)

Lepu Medical Technology(Beijing)Co., Ltd (China)

Cardio-Focus (US)

Schwarzer Cardiotek (Germany)

Imricor (US)

1 はじめに 30

1.1 調査目的 30

1.2 市場定義 30

1.3 調査範囲 31

1.3.1 市場セグメンテーション及び地域範囲 31

1.3.2 対象範囲と除外範囲 32

1.3.3 対象期間 33

1.3.4 対象通貨 33

1.4 ステークホルダー 33

1.5 変更点の要約 34

2 調査方法論 35

2.1 調査アプローチ 35

2.1.1 二次データ 35

2.1.1.1 主要な二次情報源 36

2.1.1.2 二次情報源からの主要データ 36

2.1.2 一次データ 37

2.1.2.1 主要な一次情報源 37

2.1.2.2 一次調査の目的 37

2.1.2.3 一次情報源からの主要データ 38

2.1.2.4 一次情報の内訳 38

2.1.2.5 一次情報からの主要な知見 39

2.2 市場規模の推定 40

2.2.1 収益シェア分析 40

2.2.2 ボトムアップアプローチ(供給側分析) 42

2.2.3 トップダウンアプローチ(利用率と採用パターン) 42

2.2.4 企業プレゼンテーション及び一次インタビュー 43

2.3 成長予測 44

2.4 データの三角測量 46

2.5 調査の前提条件 47

2.6 調査の制約事項 47

2.6.1 調査範囲に関連する制約 47

2.6.2 調査方法に関連する制約 47

2.7 リスク分析 48

3 エグゼクティブサマリー 49

4 プレミアムインサイト 52

4.1 電気生理学市場概要 52

4.2 北米:電気生理学市場(製品別・国別) 53

4.3 電気生理学市場: 地域別構成 53

4.4 電気生理学市場:地理的成長機会 54

4.5 電気生理学市場:新興市場と先進市場 54

5 市場概要 55

5.1 はじめに 55

5.2 市場動向 55

5.2.1 推進要因 56

5.2.1.1 高度で効果的、かつ使いやすい電気生理学的デバイスに向けた技術革新 56

5.2.1.1.1 非侵襲的心臓マッピングの利用増加 56

5.2.1.1.2 改良型心臓内アブレーションシステムの利用増加 57

5.2.1.1.3 MRIガイド下アブレーション処置の利用増加 57

5.2.1.1.4 電気生理学検査室における超音波ガイドの利用増加 58

5.2.1.2 高齢人口の増加と心血管疾患の有病率上昇 58

5.2.1.3 心臓外科手術および電気生理学に対する投資、資金、助成金の増加 59

5.2.1.4 心血管疾患の発生率および手技件数の増加 60

5.2.2 制約要因 61

5.2.2.1 発展途上国および医療資源が不足している環境における製品コストの高さと不十分な償還制度 61

5.2.2.2 アメリカにおける不利な医療改革 62

5.2.3 機会 63

5.2.3.1 新興経済国における大幅な成長機会 63

5.2.3.2 費用対効果の高い外来電気生理学サービスを提供する外来手術センターの人気 64

5.2.4 課題 64

5.2.4.1 熟練した経験豊富な人材の世界的な不足 64

5.3 産業動向 65

5.3.1 電気生理学におけるデジタル技術、人工知能、遠隔モニタリングの統合 65

5.3.2 電気生理学における牽引性の向上に向けたロボット支援アブレーションおよびナビゲーション技術 65

5.4 技術分析 66

5.4.1 主要技術 66

5.4.1.1 3Dマッピングおよびナビゲーションシステム 66

5.4.1.2 凍結アブレーションおよび高周波アブレーション技術 67

5.4.2 補完技術 67

5.4.2.1 心臓イメージング技術 67

5.4.2.2 ロボットナビゲーションシステム 67

5.4.3 隣接技術 68

5.4.3.1 AI搭載血管内光干渉断層撮影(OCT) 68

5.4.3.2 AI駆動型心内エコー検査(ICE)における視野ガイダンス 68

5.5 ポーターの5つの力分析 68

5.5.1 競争の激しさ 69

5.5.2 購入者の交渉力 70

5.5.3 供給者の交渉力 70

5.5.4 代替品の脅威 70

5.5.5 新規参入の脅威 70

5.6 主要な利害関係者及び購買基準 71

5.6.1 購買プロセスにおける主要な利害関係者 71

5.6.2 主要な購買基準 72

5.7 規制分析 72

5.7.1 規制の枠組み 72

5.7.1.1 北米 73

5.7.1.1.1 アメリカ 73

5.7.1.1.2 カナダ 74

5.7.1.2 ヨーロッパ 74

5.7.1.3 アジア太平洋地域 75

5.7.1.3.1 日本 75

5.7.1.3.2 中国 76

5.7.1.3.3 インド 76

5.7.1.4 ラテンアメリカ 77

5.7.1.4.1 ブラジル 77

5.7.1.5 中東・アフリカ 77

5.7.1.5.1 アラブ首長国連邦 77

5.7.2 規制機関、政府機関、その他の組織 78

5.8 償還シナリオ分析 79

5.9 特許分析 81

5.9.1 電気生理学市場における特許公開の動向 81

5.9.2 主要特許リスト 83

5.10 貿易分析 84

5.10.1 HSコード901890の輸入データ(2020年~2024年) 84

5.10.2 HSコード901890の輸出データ(2020年~2024年) 85

5.11 価格分析 85

5.11.1 主要企業別電気生理学製品の参考販売価格動向(2022–2024年) 85

5.11.2 地域別電気生理学製品の平均販売価格動向(2022年~2024年) 86

5.12 主要会議・イベント(2025年~2026年) 87

5.13 未充足ニーズとエンドユーザーの期待 88

5.14 バリューチェーン分析 88

5.15 サプライチェーン分析 90

5.16 エコシステム分析 91

5.17 ケーススタディ分析 92

5.17.1 ジョンソン・エンド・ジョンソン、CARTOスイートの拡張とAIを活用した意思決定支援、可視化、遠隔データ共有の推進 92

5.17.2 アボット、方向性非依存マッピングと高精度信号明瞭性を実現する「エンサイト・オムニポーラー技術(OT)」を導入 92

5.17.3 フィリップス、カテーテルを直接接触させずに高解像度の解剖学的・電気的マッピングを可能にする「KODEX-EPD」システムを発表 93

5.18 隣接市場分析 94

5.19 顧客のビジネスに影響を与えるトレンド/ディスラプション 94

5.20 投資・資金調達シナリオ 94

5.21 AI/汎用AIが電気生理学市場に与える影響 95

5.22 2025年アメリカ関税が電気生理学市場に与える影響 95

5.22.1 主要関税率 96

5.22.2 価格影響分析 97

5.22.3 国・地域への影響 97

5.22.3.1 北米 97

5.22.3.1.1 アメリカ 97

5.22.3.2 ヨーロッパ 98

5.22.3.3 アジア太平洋 98

5.22.4 最終用途産業への影響 99

5.22.4.1 病院および診療所 99

5.22.4.2 外来手術センター 99

6 製品別電気生理学市場 100

6.1 はじめに 101

6.2 電気生理学検査室用機器 102

6.2.1 3Dマッピングシステム 103

6.2.1.1 市場成長を制限する代替技術の開発 103

6.2.2 電気生理学記録システム 105

6.2.2.1 市場成長を促進する先進的新規記録システム開発のための官民資金の増加 105

6.2.3 高周波(RF)アブレーションシステム 106

6.2.3.1 セグメント成長を促進する費用対効果と技術的進歩 106

6.2.4 経心エコー心エコーグラフィー(ICE)超音波イメージングシステム 108

6.2.4.1 生活習慣病および加齢関連疾患の増加が心臓疾患治療への採用を促進する 108

6.2.5 電気生理学X線システム 109

6.2.5.1 心血管疾患の高い発生率と技術的に高度な機器の普及が市場成長を促進する 109

6.2.6 遠隔磁気・ロボットナビゲーションシステム 111

6.2.6.1 有利な償還シナリオが市場成長を推進する 111

6.3 電気生理学的アブレーションカテーテル 113

6.3.1 凍結アブレーションカテーテル 114

6.3.1.1 治療上の利点と優れた臨床研究が市場成長を牽引 114

6.3.2 高周波(RF)アブレーションカテーテル 116

6.3.2.1 技術的に先進的で安全性の高いカテーテルが医療従事者による採用を促進する見込み 116

6.3.3 マイクロ波アブレーション(MWA)カテーテル 118

6.3.3.1 より細径のアンテナ、より迅速な処置時間、より広い加熱ゾーンが市場成長に寄与する見込み 118

6.3.4 レーザーアブレーションカテーテル 119

6.3.4.1 医療現場での採用を促進する、技術的に高度なレーザーアブレーションカテーテルの発売 119

6.4 電気生理学的診断カテーテル 121

6.4.1 従来型電気生理学的診断カテーテル 122

6.4.1.1 市場成長を促進する技術的に高度な固定式および可動式診断カテーテルの開発 122

6.4.2 先進的電気生理学的診断カテーテル 124

6.4.2.1 患者の転帰改善と手術手順の最適化を図る先進的電気生理学的診断カテーテル 124

6.4.3 超音波電気生理学的診断カテーテル 125

6.4.3.1 先進的な超音波カテーテルの普及と、セグメントを牽引する支援的な規制枠組みへの注力 125

6.5 電気生理学的アクセスデバイス 126

6.5.1 アブレーションカテーテルのマッピングおよびポジショニング時の効率性を高める先進的アクセスデバイスの導入 126

6.6 その他の電気生理学製品 128

7 疾患別電気生理学市場 129

7.1 はじめに 130

7.2 心房細動 130

7.2.1 早期疾患診断のための先進的心臓マッピングシステムの開発が市場を牽引 130

7.3 心房粗動 132

7.3.1 市場成長を推進する心房粗動治療における高成功率のラジオ波カテーテルアブレーション 132

7.4 房室結節再入性頻拍(AVNRT) 134

7.4.1 AVNRT治療における電気生理学的デバイスの有効性向上による市場成長の促進 134

7.5 ウルフ・パーキンソン・ホワイト(WPW)症候群 135

7.5.1 市場成長を促進する、外科手術よりも高周波アブレーションが好まれる傾向 135

7.6 その他の適応症 137

8 エンドユーザー別電気生理学市場 139

8.1 はじめに 140

8.2 病院および心臓センター 140

8.2.1 市場成長を支える病院における優れたカテーテル検査室および電気生理学検査室の存在 140

8.3 外来手術センター 141

8.3.1 短期入院需要と心血管疾患の高発生率が市場成長を促進する要因 141

8.4 その他のエンドユーザー 143

9 地域別電気生理学市場 145

9.1 はじめに 146

9.2 北米 147

9.2.1 北米のマクロ経済見通し 148

9.2.2 アメリカ 152

9.2.2.1 予測期間中、アメリカが北米電気生理学市場を支配する見込み 152

9.2.3 カナダ 156

9.2.3.1 市場成長を支える政府研究資金の増加 156

9.3 ヨーロッパ 160

9.3.1 ヨーロッパのマクロ経済見通し 160

9.3.2 ドイツ 164

9.3.2.1 心房細動および関連不整脈の有病率上昇が市場成長を促進 164

9.3.3 英国 168

9.3.3.1 高齢人口の増加と心臓疾患の増加が市場成長を促進 168

9.3.4 フランス 172

9.3.4.1 市場成長を支援する有利な政府医療政策および制度 172

9.3.5 イタリア 176

9.3.5.1 心血管疾患の発生率上昇が電気生理学デバイスの採用を促進 176

9.3.6 スペイン 179

9.3.6.1 心臓アブレーション処置件数の増加が電気生理学製品の採用を促進 179

9.3.7 その他のヨーロッパ 182

9.4 アジア太平洋地域 186

9.4.1 アジア太平洋地域のマクロ経済見通し 186

9.4.2 日本 191

9.4.2.1 有利な償還シナリオと国民皆医療政策の存在が市場成長を促進 191

9.4.3 中国 195

9.4.3.1 高齢化人口の増加と心血管疾患の有病率上昇が市場成長を促進する見込み 195

9.4.4 インド 199

9.4.4.1 市場成長を支援する政府の医療施策が有利に働く 199

9.4.5 オーストラリア 202

9.4.5.1 対象疾患の負担増加と政府資金の増加が市場成長を促進 202

9.4.6 韓国 205

9.4.6.1 市場を牽引する政府の支援策 205

9.4.7 その他のアジア太平洋地域 209

9.5 ラテンアメリカ 212

9.5.1 ラテンアメリカの経済見通し 212

9.5.2 ブラジル 216

9.5.2.1 医療施設の近代化が市場成長を推進 216

9.5.3 メキシコ 220

9.5.3.1 医療機器メーカーにとって有利な投資環境が市場成長を促進 220

9.5.4 その他のラテンアメリカ諸国 223

9.6 中東・アフリカ 226

9.6.1 中東・アフリカのマクロ経済見通し 227

9.6.2 GCC諸国 231

9.6.2.1 サウジアラビア王国 235

9.6.2.1.1 民間病院数の増加と政府の財政支援拡大が市場成長を促進 235

9.6.2.2 アラブ首長国連邦(UAE) 239

9.6.2.2.1 高い臨床需要、政府投資の増加、技術進歩が市場成長を促進 239

9.6.2.3 その他のGCC諸国 242

9.6.3 その他の中東・アフリカ地域 245

10 競争環境 249

10.1 はじめに 249

10.2 主要企業の戦略/勝つための権利 249

10.2.1 電気生理学市場における主要企業の戦略概要 249

10.3 収益分析(2020年~2024年) 251

10.4 市場シェア分析(2024年) 251

10.5 企業評価マトリックス:主要プレイヤー(2024年) 254

10.5.1 スター企業 254

10.5.2 新興リーダー 254

10.5.3 普及型プレイヤー 254

10.5.4 参加企業 254

10.5.5 企業フットプリント:主要企業、2024年 256

10.5.5.1 企業フットプリント 256

10.5.5.2 地域フットプリント 256

10.5.5.3 製品フットプリント 257

10.5.5.4 適応症フットプリント 258

10.5.5.5 エンドユーザー・フットプリント 258

10.6 企業評価マトリックス、スタートアップ/中小企業、2024年 259

10.6.1 先進的企業 259

10.6.2 対応力のある企業 259

10.6.3 ダイナミック企業 259

10.6.4 スタートブロック 259

10.6.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 261

10.6.5.1 主要スタートアップ/中小企業の詳細リスト 261

10.6.5.2 スタートアップ企業/中小企業における競争力ベンチマーキング 261

10.7 企業評価と財務指標 262

10.7.1 財務指標 262

10.7.2 企業評価 262

10.8 ブランド/製品比較 263

10.9 主要企業の研究開発評価 264

10.10 競争環境 264

10.10.1 製品発売と承認 264

10.10.2 取引 265

10.10.3 その他の動向 266

11 企業プロファイル 267

11.1 主要企業 267

11.1.1 ジョンソン・エンド・ジョンソン・サービス社 267

11.1.1.1 事業概要 267

11.1.1.2 提供製品 268

11.1.1.3 最近の動向 271

11.1.1.3.1 製品の発売と承認 271

11.1.1.3.2 取引 272

11.1.1.4 MnMの見解 272

11.1.1.4.1 勝利の権利 272

11.1.1.4.2 戦略的選択 272

11.1.1.4.3 弱みと競合上の脅威 272

11.1.2 アボット 273

11.1.2.1 事業概要 273

11.1.2.2 提供製品 274

11.1.2.3 最近の動向 275

11.1.2.3.1 製品発売 275

11.1.2.3.2 取引 276

11.1.2.4 MnMの見解 276

11.1.2.4.1 勝利の権利 276

11.1.2.4.2 戦略的選択 276

11.1.2.4.3 弱みと競合上の脅威 276

11.1.3 メドトロニック 277

11.1.3.1 事業概要 277

11.1.3.2 提供製品 278

11.1.3.3 最近の動向 280

11.1.3.3.1 製品承認 280

11.1.3.3.2 取引 280

11.1.3.4 MnMの見解 281

11.1.3.4.1 勝利の権利 281

11.1.3.4.2 戦略的選択 281

11.1.3.4.3 弱みと競合上の脅威 281

11.1.4 KONINKLIJKE PHILIPS N.V. 282

11.1.4.1 事業概要 282

11.1.4.2 提供製品 283

11.1.4.3 最近の動向 284

11.1.4.3.1 取引 284

11.1.4.4 MnMの見解 284

11.1.4.4.1 勝利の権利 284

11.1.4.4.2 戦略的選択 284

11.1.4.4.3 弱みと競合上の脅威 284

11.1.5 GE医療 285

11.1.5.1 事業概要 285

11.1.5.2 提供製品 286

11.1.5.3 最近の動向 287

11.1.5.3.1 製品の承認と改良 287

11.1.5.3.2 取引 287

11.1.5.4 MnMの見解 288

11.1.5.4.1 勝利の権利 288

11.1.5.4.2 戦略的選択 288

11.1.5.4.3 弱みと競合上の脅威 288

11.1.6 ボストン・サイエンティフィック・コーポレーション 289

11.1.6.1 事業概要 289

11.1.6.2 提供製品 290

11.1.6.3 最近の動向 293

11.1.6.3.1 製品承認 293

11.1.6.3.2 取引 293

11.1.7 ジャパンライフライン株式会社 294

11.1.7.1 事業概要 294

11.1.7.2 提供製品 295

11.1.8 ステレオタックス社 297

11.1.8.1 事業概要 297

11.1.8.2 提供製品 298

11.1.8.3 最近の動向 298

11.1.8.3.1 製品承認 298

11.1.8.3.2 取引 298

11.1.9 マイクロポート・サイエンティフィック社 299

11.1.9.1 事業概要 299

11.1.9.2 提供製品 300

11.1.9.3 最近の動向 301

11.1.9.3.1 製品の承認 301

11.1.9.3.2 その他の動向 301

11.1.10 BIOTRONIK 302

11.1.10.1 事業概要 302

11.1.10.2 提供製品 302

11.1.10.3 最近の動向 303

11.1.10.3.1 事業拡大 303

11.1.11 テレフレックス社 304

11.1.11.1 事業概要 304

11.1.11.2 提供製品 305

11.1.11.3 最近の動向 306

11.1.11.3.1 取引 306

11.1.12 ACUTUS MEDICAL, INC. 307

11.1.12.1 事業概要 307

11.1.12.2 提供製品 308

11.1.12.3 最近の動向 308

11.1.12.3.1 製品承認 308

11.1.13 MERIT MEDICAL SYSTEMS 309

11.1.13.1 事業概要 309

11.1.13.2 提供製品 310

11.1.13.3 最近の動向 311

11.1.13.3.1 取引 311

11.1.14 オシプカ・メディカル 312

11.1.14.1 事業概要 312

11.1.14.2 提供製品 312

11.1.15 クック 314

11.1.15.1 事業概要 314

11.1.15.2 提供製品 314

11.2 その他の企業 315

11.2.1 EPMAP-SYSTEM 315

11.2.2 キャスラックス株式会社 315

11.2.3 EPソリューションズ 316

11.2.4 キャスビジョン 316

11.2.5 TZメディカル株式会社 317

11.2.6 APNヘルス株式会社 318

11.2.7 レプー・メディカル・技術(北京)有限公司 319

11.2.8 カーディオフォーカス 319

11.2.9 シュワルツァー・カーディオテック 320

11.2.10 イムリコール 320

12 付録 321

12.1 ディスカッションガイド 321

12.2 ナレッジストア:マーケットアンドマーケッツの購読ポータル 326

12.3 カスタマイズオプション 328

12.4 関連レポート 328

12.5 著者詳細 329

| ※参考情報 電気生理学とは、生物の電気的活動や生理的メカニズムを研究する学問分野です。神経細胞や筋細胞、心筋細胞などの電気的活性を測定し、それが生理学的な機能や疾患にどのように関連しているかを探ります。電気生理学は、基本的な生物学の理解だけでなく、医療や生物工学の分野でも重要な役割を果たしています。 電気生理学にはいくつかの種類があります。第一に、神経電位測定が挙げられます。これは、ニューロンの内部と外部の電位差を記録する手法です。この技術を用いることで、神経細胞がどのように情報を伝達するかを詳細に分析することができます。第二に、心電図(ECG)や筋電図(EMG)といった心臓や筋肉の電気的活動を測定する技術も重要です。心電図では、心臓のリズムや動きを評価し、異常を検出することができます。筋電図では、筋収縮の電気的信号を分析し、神経系や筋肉の状態を判断します。 電気生理学の用途は多岐にわたります。医療分野では、心臓病や神経障害の診断や治療に利用されます。たとえば、心房細動や不整脈の管理には電気生理学的手法が不可欠です。また、筋肉の電気的活動を通じて、運動障害や神経筋疾患の早期発見が可能です。工学的な応用としては、腦波計(EEG)や心電計(ECG)、筋電計(EMG)などのデバイスがあり、これらは臨床環境や研究室で広く使われています。 さらに、電気生理学は基礎生物学の研究にも寄与しています。細胞の信号伝達や神経回路の解析を通じて、生物の基本的な行動や反応メカニズムを理解するための重要な手段となっています。例えば、動物モデルを用いることで、特定の神経回路が行動に与える影響を探ることができます。 最近の技術的進歩は、電気生理学の発展に大きく寄与しています。特に、マイクロエレクトロニクスの進化により、細胞レベルでの電気的活動を高精度で測定することが可能になりました。また、光遺伝学という技術が登場してからは、特定の神経細胞を光で刺激し、その応答をリアルタイムで観察することができます。この技術は、神経科学の革新を促進し、より複雑な神経回路の理解を助けています。 電気生理学は、今後もさまざまな研究や技術の発展を通じて進化し続ける分野です。特に、人工知能(AI)や機械学習の進歩は、大量の電気的データを解析する手段として注目されています。これにより、患者のデータからパターンを識別し、疾患の予測を行うことができるようになるでしょう。また、個別化医療の進展により、患者ごとの電気的特性に基づいた治療法の開発が期待されています。 総じて、電気生理学は生物学や医学にとどまらず、工学、情報技術、さらには倫理や社会問題とも密接に関連しているため、多角的なアプローチが求められています。未来の研究を通じて、より深い理解と新しい治療法の開発が進むことが期待されており、電気生理学の重要性はさらに増していくことでしょう。 |