主要市場動向とインサイト

- アジア太平洋地域は2024年に33.4%という最大の収益シェアを占め、電動トルクツール市場を牽引しました。

- 製品別では、コードレス電動トルクツールセグメントが予測期間中に5.6%という最速の年平均成長率(CAGR)で成長すると見込まれます。

- 最終用途別では、自動車・輸送セグメントが予測期間中に5.6%という最速の年平均成長率(CAGR)で成長すると見込まれます。

市場規模と予測

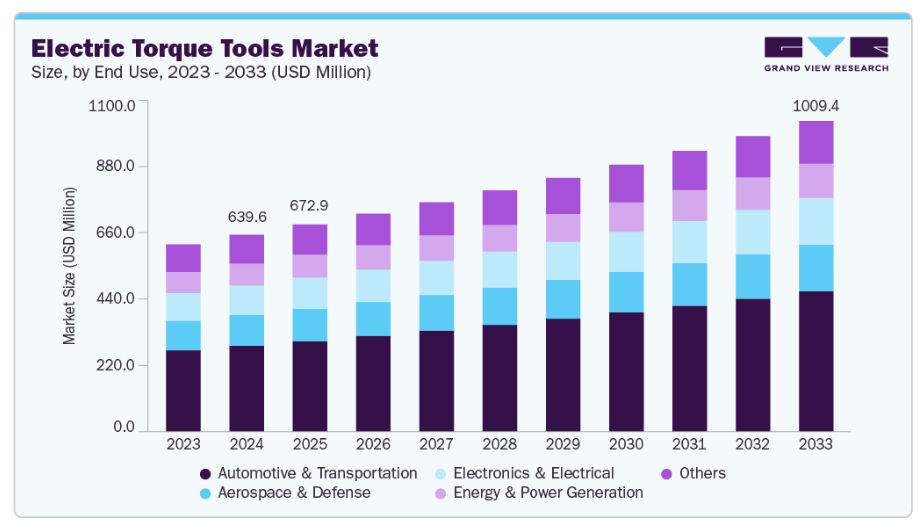

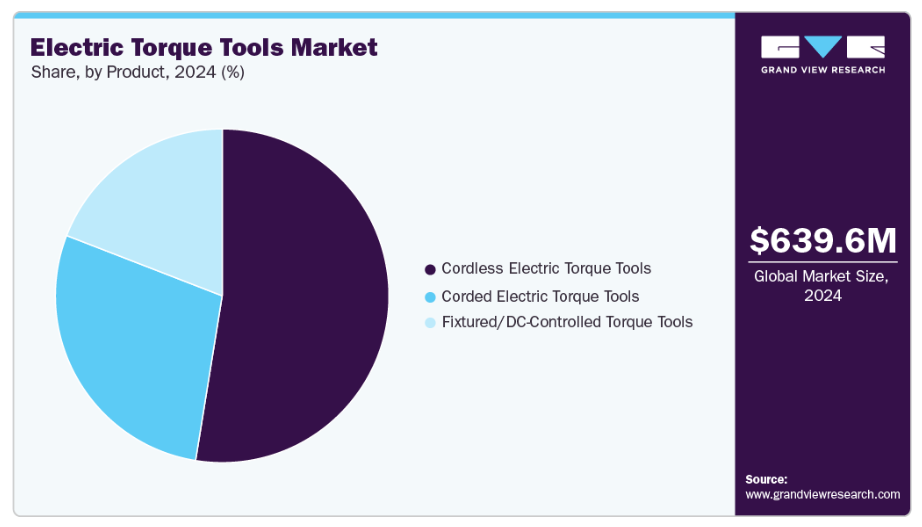

- 2024年市場規模:6億3960万米ドル

- 2033年予測市場規模:10億940万米ドル

- CAGR(2025-2033年):5.2%

- アジア太平洋地域:2024年における最大市場

これらの領域における産業活動の増加は、組立や締結用途において極めて重要な、精密かつ効率的なトルク工具の需要を牽引しています。市場は、特に堅調な製造基盤を持つ国々において、安全性と性能基準を維持するための高品質な工具への需要の高まりと、工業化の進展から恩恵を受けています。

電動トルク工具自体の技術進歩も市場成長を促進しています。革新には、バッテリー技術の向上、リアルタイムトルク監視などのスマート機能、作業者の疲労やミスを軽減しつつ効率性を高める人間工学に基づいたコードレス設計などが含まれます。これらの進歩は、航空宇宙や自動車を含む多様な産業における組立工程での精度、トレーサビリティ、安全性に対する高まる要求に応えるものです。

もう一つの重要な推進要因は、世界的な電気自動車(EV)およびハイブリッドモデルの普及拡大です。EVの複雑な設計と組立要件は、電気モーター、バッテリーパック、その他の部品を正確に締め付けるための専用トルク工具を必要とします。政府のインセンティブと厳格化する環境規制が自動車業界の電動化への移行を加速させ、EV製造・メンテナンスに特化したトルク工具の需要をさらに押し上げています。

市場の集中度と特性

本市場は中程度の集中度を示す競争環境であり、RAD Torque Systems、HYTORC、Enerpacといった主要企業が、特に北米およびヨーロッパにおいて大きな市場シェアを占めています。市場の集中度は、締め付け精度と自動化投資が極めて重要となる自動車や航空宇宙産業など、高精度が求められる分野で最も顕著です。中規模の合併・買収活動が確認されており、主に大手企業が製品ポートフォリオと技術力を強化するため、小規模な専門企業を買収するケースが見られます。多数の小規模企業の存在がダイナミックな市場構造を確保し、支配と競争のバランスを維持しています。

市場の革新は、稼働時間の延長、急速充電の実現、リアルタイムトルク監視やデータ記録を可能にするスマートデジタル機能の統合といったバッテリー技術の進歩によって特徴づけられます。作業者の疲労軽減と使いやすさを向上させる人間工学に基づいた設計も、製品の差別化をさらに推進しています。特に航空宇宙および自動車分野における規制枠組みは、厳格な安全基準と品質基準を課しており、信頼性が高く、精密で、トレーサビリティのある締め付けソリューションへの需要を高めています。空気圧式トルクレンチは依然として重要な代替品ですが、携帯性と騒音低減の観点からコードレス電動トルク工具が好まれる傾向にあります。エンドユーザーは自動車、航空宇宙、鉄道セグメントの大規模メーカーや保守サービス提供者に集中しており、高品質なトルク制御に対する産業の要求を反映しています。

エンドユース別インサイト

自動車・輸送機器分野が市場を牽引し、2024年には43.6%という最大の収益シェアを占めました。これは精密な車両組立・メンテナンス需要の増加が背景にあります。電動トルク工具はエンジン、シャーシ、サスペンションシステムにおける正確な締結を保証し、部品損傷リスクを低減します。電気自動車・ハイブリッド車の普及は、専用トルク工具の必要性をさらに加速させています。メーカー各社は生産効率と品質向上のため、先進的なデジタルトルク監視システムの導入を進めています。

電子・電気セグメントは、電子部品の複雑化と小型化の進展により、予測期間中に年平均成長率(CAGR)5.3%で成長すると見込まれます。電動トルク工具は、スマートフォン、コンピュータ、産業用電子機器などの精密機器を正確に組み立てるために不可欠です。民生用電子機器の需要増加と修理サービスの拡大が、市場の成長をさらに促進しています。絶縁型およびESD対策済みトルク工具の革新により、作業安全性と製品信頼性が向上しています。

製品インサイト

コードレス電動トルクツールセグメントが市場を牽引しております。産業現場や野外作業における機動性・柔軟性・操作性の需要増により、2024年には52.5%という最大の収益シェアを占めました。バッテリー駆動のトルクツールは電源コードに依存せず正確な締結作業を可能とし、生産性向上に寄与します。自動車・航空宇宙・電子産業における保守・修理・組立サービスの拡大が需要を後押ししております。バッテリー寿命、モーター効率、人間工学に基づいた設計の進歩がユーザー体験を向上させています。

固定式/DC制御トルクツールセグメントは、自動化および半自動化生産システムの採用拡大を背景に、予測期間中に4.8%のCAGRで大幅な成長が見込まれます。これらのツールは、自動車、航空宇宙、電子製造の組立ラインにおいて、精密なトルク制御と再現性を提供します。デジタル監視システムとの統合により、リアルタイムのデータ収集と品質保証が可能となります。メーカーはエラーの最小化、効率の向上、手戻りの削減を目的として、DC制御工具への投資を増加させています。

地域別インサイト

アジア太平洋地域は2024年に33.4%の最大の収益市場シェアを占め、中国、日本、インドにおける工業化、自動化、自動車・電子製造拠点の拡大により堅調な成長を遂げています。同地域では製造効率の向上と稼働停止時間の削減に注力しており、組立ラインにおける精密トルク工具の使用が加速しています。技術導入の迅速化と現地メーカーによる競争力のある価格設定が、市場浸透の拡大に寄与しています。さらに、電動モビリティや再生可能エネルギーインフラへの移行が進む中、電動トルクシステムの新規応用分野が創出されています。継続的な技術革新と産業近代化に対する政府の積極的な支援が、この地域の市場発展をさらに後押ししました。

中国電動トルク工具市場の動向

中国における電動トルク工具市場は、同国の強固な製造基盤と、自動化・デジタル化への戦略的重点化によって牽引されています。政府の「中国製造2025」構想は、先進的な生産技術への投資を大幅に促進し、精密組立工具の需要を増加させています。電気自動車産業の急成長に加え、大規模な建設・インフラプロジェクトが電動トルクソリューションの利用を促進しています。さらに、中国メーカーはIoT機能やスマートトルク監視を統合し、グローバル品質基準に適合させることで製品能力を強化しています。競争力のある国内生産と輸出ポテンシャルにより、中国は世界市場における主要な成長エンジンとしての地位を確立しています。

北米電動トルクツール市場動向

北米の電動トルクツール市場は、自動車、航空宇宙、重機械産業におけるスマート製造技術と自動化の急速な普及に牽引されています。製造業者は、組立精度を向上させ誤差幅を縮小するため、トルク管理システムとデジタル監視の統合を加速させています。同地域の強固な産業インフラとインダストリー4.0への投資は、トレーサビリティとデータ駆動型オペレーションを支援するツールの需要を促進しています。さらに、職場の安全性と人間工学的効率性への関心の高まりが、企業による空圧式から電動式トルクソリューションへの移行を促進しています。主要企業の存在と革新を追求する研究開発活動が、米国およびカナダ全域における市場拡大を継続的に強化しています。

米国電動トルクツール市場は、主に先進的製造イニシアチブと高付加価値分野における品質管理の重要性増大によって牽引されています。特に自動車産業と防衛産業では、組立・保守作業の精度確保を目的として電動トルクシステムが導入されています。電気自動車生産や再生可能エネルギー設備への投資拡大は、高トルクかつデジタル対応ツールの需要をさらに増幅させています。加えて、省エネルギー技術を促進する政府政策が、油圧・空圧システムから電動代替品への移行を後押ししています。リアルタイムデータ追跡やトルク検証を可能とする接続型ツールの普及拡大は、米国市場における顕著なトレンドです。

ヨーロッパ電動トルクツール市場動向

ヨーロッパの電動トルクツール市場は、持続可能性、エネルギー効率、高い製造基準への強い焦点から恩恵を受けています。自動車、航空宇宙、風力エネルギーなどの産業では、精度を高めながらエネルギー消費を最小限に抑えるため、電動トルクシステムの採用が拡大しています。エコフレンドリーで低排出の産業用ツールを求める地域の規制推進が、空気圧式から電動トルクシステムへの移行を加速させています。さらに、欧州メーカーはリアルタイムトルク制御のためのデジタル技術やセンサー技術の統合において最先端を走っています。継続的な技術革新と高品質なエンジニアリング基準が、同地域の市場拡大を牽引し続けています。

ドイツの電動トルクツール市場は、精度・効率・信頼性を重視する同国の堅調な自動車産業および工業製造セクターに支えられています。同国が推進するインダストリー4.0への注力により、先進的な組立ラインへの電動トルクシステムの統合がますます普及しています。ドイツのメーカーは自動化、予知保全、デジタル接続性を優先しており、これらはすべて電動トルク技術の利点と合致しています。電気自動車(EV)製造や再生可能エネルギープロジェクトの採用拡大も、高性能トルクソリューションの需要を刺激しています。さらに、ドイツの強力なエンジニアリング専門知識と輸出能力は、欧州市場における同国のリーダーシップをさらに強化しています。

ラテンアメリカにおける電動トルクツール市場の動向

ラテンアメリカにおける電動トルクツール市場は、産業の近代化とインフラ・自動車製造投資の拡大により成長しています。ブラジルやメキシコなどの国々では、生産効率の向上と手動による組立工程への依存度低減を目的として、電動トルクソリューションの導入が進められています。また、地域の持続可能性向上への取り組みを背景に、省エネルギー性と低メンテナンス性を備えたツールへの需要も増加しています。さらに、多国籍メーカーは、進化する産業ニーズに対応するため、パートナーシップや現地流通ネットワークを通じて市場に参入しています。継続的な都市化と産業拡大により、今後数年間で市場成長がさらに加速すると予想されます。

中東・アフリカにおける電動トルクツール市場の動向

中東・アフリカにおける電動トルクツール市場は、高精度かつ耐久性のあるトルクソリューションを必要とする建設、石油・ガス、エネルギー分野の拡大に牽引されています。インフラ開発プロジェクトや再生可能エネルギー設備への注目が高まる中、効率的でメンテナンス性に優れた工具への需要が加速しています。サウジアラビアやアラブ首長国連邦(UAE)などの国々は、経済多角化目標の一環として産業自動化を推進しており、電動トルク工具の導入に有利な環境が整っています。加えて、労働者の安全とエネルギー効率に対する地域の意識向上により、従来型の機械工具からの移行が進んでいます。新たな工業地帯や製造拠点の出現も、市場の着実な成長を支え続けています。

主要電動トルク工具メーカーの概況

主要市場プレイヤーには、アトラスコプコABおよびスタンレー・ブラック&デッカー社などが挙げられます。

- アトラスコプコABは、産業生産性ソリューションのグローバルリーディングプロバイダーです。精密組立・製造用途向けに設計された幅広い先進電動トルク工具を提供しています。同社の製品ポートフォリオには、コードレスナットランナー、デジタルトルクレンチ、リアルタイムトルク監視とトレーサビリティを可能にするスマート組立システムが含まれます。

- スタンレー・ブラック&デッカー社は、自動車、航空宇宙、建設産業向けのプロフェッショナルグレード電動工具およびトルク機器の主要メーカーです。同社のデウォルトおよびスタンレーブランドは、統合型電子トルク制御機能を備えた高性能電動トルク工具を提供し、精度向上を実現しています。

ヒルティ・コーポレーションとインガーソル・ランド社は、新興市場における主要な参入企業です。

- ヒルティ・コーポレーションは、最先端の建設・産業用工具の提供を専門としており、各種電動トルク制御締結システムを含みます。同社のトルク工具は、高精度・耐久性・操作性を備え、重作業用途で広く採用されています。ヒルティは、センサーベースの監視・校正技術を統合するため、研究開発に多大な投資を行っております。

- インガーソル・ランド社は産業機器分野における世界的リーダーです。自動車組立、航空宇宙、エネルギー分野向けの精密トルク工具を提供しており、製品ラインにはコードレス電動トルク増幅器、デジタルトルクレンチ、プログラム可能な締結システムが含まれます。

主要電動トルク工具メーカー:

以下は電動トルク工具市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- Atlas Copco AB

- Stanley Black & Decker, Inc.

- Hilti Corporation

- Ingersoll Rand Inc.

- Makita Corporation

- Robert Bosch GmbH

- Techtronics Industries Co., Ltd. (TTI)

- Apex Tool Group, LLC

- Desoutter Industrial Tools

最近の動向

- 2023年6月、RAD Torque Systems社は待望の「B-RAD X」を発表いたしました。これは世界最強のバッテリー駆動トルクレンチとして注目を集めております。本製品は、厳しい産業用および自動車用途において、卓越したトルク出力、精度、効率性を発揮します。今回の発表により、RAD Torque社は革新的で高性能なトルクソリューションのグローバルリーダーとしての地位をさらに確固たるものとなりました。

グローバル電動トルクツール市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の産業動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しております。グランドビューリサーチは、本調査において、製品、エンドユース、地域に基づいてグローバル電動トルクツール市場レポートをセグメント化いたしました:

エンドユース別展望(収益、百万米ドル、2021年~2033年)

- 自動車・輸送機器

- 航空宇宙・防衛

- 電子・電気

- エネルギー・発電

- その他

製品別展望(収益、百万米ドル、2021年~2033年)

- コード付き電動トルクツール

- コードレス電動トルクツール

- 固定式/DC制御トルクツール

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- ヨーロッパ

- アジア太平洋

- 中南米

- 中東・アフリカ

目次

第1章 方法論と範囲

1.1. 研究方法論

1.2. 研究範囲と前提

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次的情報源と第三者視点

1.3.4. プライマリ調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データソース一覧

第2章 エグゼクティブサマリー

2.1. 市場見通し(2024年、百万米ドル)

2.2. セグメント別見通し

2.3. 競争環境分析

第3章 電動トルクツール市場の変数、動向及び範囲

3.1. 市場系統/関連市場の見通し

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 規制枠組み

3.3.1. アナリストの見解

3.3.2. 規制及び基準

3.4. 市場ダイナミクス

3.4.1. 市場推進要因分析

3.4.2. 市場抑制要因分析

3.4.3. 産業の機会

3.4.4. 産業の課題

3.5. ビジネス環境ツール分析:グローバル電動トルクツール市場

3.5.1. ポーターの5つの力分析

3.5.1.1. 供給者の交渉力

3.5.1.2. 購入者の交渉力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入の脅威

3.5.1.5. 競争の激化

3.5.2. PESTLE分析

3.5.2.1. 政治的環境

3.5.2.2. 経済的環境

3.5.2.3. 社会的環境

3.5.2.4. 技術環境

3.5.2.5. 環境状況

3.5.2.6. 法的環境

3.6. 市場混乱分析

第4章 世界の電動トルク工具市場:最終用途別推定値と傾向分析

4.1. 主要ポイント

4.2. 最終用途別動向分析と市場シェア(2024年および2033年)

4.3. 用途別グローバル電動トルクツール市場、2021年~2033年(百万米ドル)

4.4. 自動車・輸送機器

4.4.1. 自動車・輸送機器向け電動トルクツール市場規模予測、2021年~2033年(百万米ドル)

4.5. 航空宇宙・防衛

4.5.1. 航空宇宙・防衛分野における電動トルクツール市場規模予測(2021年~2033年、百万米ドル)

4.6. 電子・電気

4.6.1. 電子・電気分野における電動トルクツール市場規模予測(2021年~2033年、百万米ドル)

4.7. エネルギー・発電

4.7.1. エネルギー・発電分野における電動トルクツール市場規模予測(2021年~2033年、百万米ドル)

4.8. その他

4.8.1. その他分野における電動トルクツール市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

第5章 世界の電動トルクツール市場:製品別推定値とトレンド分析

5.1. 主要なポイント

5.2. 製品別動向分析と市場シェア(2024年および2033年)

5.3. 製品別グローバル電動トルクツール市場、2021年~2033年(百万米ドル)

5.4. コード付き電動トルクツール

5.4.1. コード付き電動トルクツール市場規模予測、2021年~2033年(百万米ドル)

5.5. コードレス電動トルクツール

5.5.1. コードレス電動トルクツール市場規模予測(2021年~2033年、百万米ドル)

5.6. 固定式/DC制御トルクツール

5.6.1. 固定式/DC制御トルクツール市場規模予測(2021年~2033年、百万米ドル)

第6章 世界の電動トルクツール市場:地域別推定値と傾向分析

6.1. 主要なポイント

6.2. 地域別市場シェア分析、2024年および2033年

6.3. 北米

6.3.1. 北米電動トルクツール市場規模予測(2021年~2033年、百万米ドル)

6.3.2. 北米電動トルクツール市場規模予測(用途別、2021年~2033年、百万米ドル)

6.3.3. 北米電動トルクツール市場規模予測(製品別、2021年~2033年、百万米ドル)

6.3.4. 米国

6.3.4.1. 米国電動トルク工具市場規模予測(2021年~2033年、百万米ドル)

6.3.4.2. 米国電動トルク工具市場規模予測(用途別、2021年~2033年) (百万米ドル)

6.3.4.3. 米国電動トルク工具市場規模予測(製品別、2021年~2033年)(百万米ドル)

6.3.5. カナダ

6.3.5.1. カナダ電動トルク工具市場規模予測(2021年~2033年)(百万米ドル)

6.3.5.2. カナダ電動トルクツール市場規模予測(用途別、2021年~2033年)(百万米ドル)

6.3.5.3. カナダ電動トルクツール市場規模予測(製品別、2021年~2033年)(百万米ドル)

6.3.6. メキシコ

6.3.6.1. メキシコ電動トルク工具市場規模予測(2021年~2033年、百万米ドル)

6.3.6.2. メキシコ電動トルク工具市場規模予測(用途別、2021年~2033年、百万米ドル)

6.3.6.3. メキシコ電動トルク工具市場規模予測(製品別、2021年~2033年、百万米ドル)

6.4. ヨーロッパ

6.4.1. ヨーロッパ電動トルク工具市場規模予測(2021年~2033年、百万米ドル)

6.4.2. ヨーロッパ電動トルク工具市場規模予測(用途別、2021年~2033年) (百万米ドル)

6.4.3. ヨーロッパ電動トルク工具市場規模予測(製品別、2021年~2033年)(百万米ドル)

6.4.4. ドイツ

6.4.4.1. ドイツ電動トルク工具市場規模予測(2021年~2033年) (百万米ドル)

6.4.4.2. ドイツ電動トルク工具市場規模予測(用途別、2021年~2033年)(百万米ドル)

6.4.4.3. ドイツ電動トルク工具市場規模予測(製品別、2021年~2033年)(百万米ドル)

6.4.5. 英国

6.4.5.1. 英国電動トルク工具市場規模予測(2021年~2033年)(百万米ドル)

6.4.5.2. 英国電動トルク工具市場規模予測(用途別、2021年~2033年、百万米ドル)

6.4.5.3. 英国電動トルク工具市場規模予測(製品別、2021年~2033年、百万米ドル) (百万米ドル)

6.4.6. フランス

6.4.6.1. フランス電動トルク工具市場規模予測(2021年~2033年)(百万米ドル)

6.4.6.2. フランス電動トルク工具市場規模予測(用途別)(2021年~2033年) (百万米ドル)

6.4.6.3. フランス電動トルクツール市場規模予測(製品別、2021年~2033年)(百万米ドル)

6.4.7. イタリア

6.4.7.1. イタリア電動トルクツール市場規模予測(2021年~2033年)(百万米ドル)

6.4.7.2. イタリア電動トルク工具市場規模予測(用途別、2021年~2033年)(百万米ドル)

6.4.7.3. イタリア電動トルク工具市場規模予測(製品別、2021年~2033年)(百万米ドル)

6.4.8. スペイン

6.4.8.1. スペイン電動トルクツール市場規模予測(2021年~2033年) (百万米ドル)

6.4.8.2. スペイン電動トルク工具市場規模予測(用途別)、2021年~2033年(百万米ドル)

6.4.8.3. スペイン電動トルク工具市場規模予測(製品別)、2021年~2033年(百万米ドル)

6.5. アジア太平洋地域

6.5.1. アジア太平洋地域電動トルク工具市場規模予測(2021年~2033年)(百万米ドル)

6.5.2. アジア太平洋地域電動トルク工具市場規模予測(用途別)(2021年~2033年) (百万米ドル)

6.5.3. アジア太平洋地域電動トルクツール市場規模予測(製品別、2021年~2033年)(百万米ドル)

6.5.4. 中国

6.5.4.1. 中国電動トルクツール市場規模予測(2021年~2033年)(百万米ドル)

6.5.4.2. 中国電動トルク工具市場規模予測(用途別、2021年~2033年)(百万米ドル)

6.5.4.3. 中国電動トルク工具市場規模予測(製品別、2021年~2033年)(百万米ドル)

6.5.5. インド

6.5.5.1. インド電動トルクツール市場規模予測(2021年~2033年、百万米ドル)

6.5.5.2. インド電動トルクツール市場規模予測(用途別、2021年~2033年、百万米ドル)

6.5.5.3. インド電動トルクツール市場規模予測(製品別、2021年~2033年 (百万米ドル)

6.5.6. 日本

6.5.6.1. 日本電動トルク工具市場規模予測(2021年~2033年)(百万米ドル)

6.5.6.2. 日本電動トルク工具市場規模予測(用途別、2021年~2033年)(百万米ドル)

6.5.6.3. 日本電動トルクツール市場規模予測(製品別、2021年~2033年)(百万米ドル)

6.6. ラテンアメリカ

6.6.1. ラテンアメリカ電動トルクツール市場規模予測(2021年~2033年)(百万米ドル)

6.6.2. ラテンアメリカ電動トルクツール市場規模予測(用途別、2021年~2033年、百万米ドル)

6.6.3. ラテンアメリカ電動トルクツール市場規模予測(製品別、2021年~2033年) (百万米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカにおける電動トルク工具市場の推定値と予測、2021年~2033年(百万米ドル)

6.7.2. 中東・アフリカにおける電動トルク工具市場の推定値と予測、用途別、2021年~2033年(百万米ドル)

6.7.3. 中東・アフリカ地域における電動トルク工具市場規模予測(製品別、2021年~2033年、百万米ドル)

第7章 サプライヤー分析

7.1. クラリッチ・マトリックス

7.2. エンゲージメントモデル

7.3. 交渉戦略

7.4. 調達ベストプラクティス

7.5. ベンダー選定基準

第8章 競争環境

8.1. 主要企業、その最近の動向、および産業への影響

8.2. 競争の分類

8.3. 企業の市場ポジション分析

8.4. 企業ヒートマップ分析

8.5. 戦略マッピング、2024年

8.6. 企業リスト

8.6.1. アトラスコプコAB

8.6.1.1. 会社概要

8.6.1.2. 財務実績

8.6.1.3. 製品ベンチマーキング

8.6.1.4. 戦略的取り組み

8.6.2. Stanley Black & Decker, Inc.

8.6.2.1. 会社概要

8.6.2.2. 財務実績

8.6.2.3. 製品ベンチマーキング

8.6.2.4. 戦略的取り組み

8.6.3. ヒルティ株式会社

8.6.3.1. 会社概要

8.6.3.2. 財務実績

8.6.3.3. 製品ベンチマーク

8.6.3.4. 戦略的取り組み

8.6.4. インガーソル・ランド社

8.6.4.1. 会社概要

8.6.4.2. 財務実績

8.6.4.3. 製品ベンチマーキング

8.6.4.4. 戦略的取り組み

8.6.5. マキタ株式会社

8.6.5.1. 会社概要

8.6.5.2. 財務実績

8.6.5.3. 製品ベンチマーキング

8.6.5.4. 戦略的取り組み

8.6.6. ロバート・ボッシュ社

8.6.6.1. 会社概要

8.6.6.2. 財務実績

8.6.6.3. 製品ベンチマーキング

8.6.6.4. 戦略的取り組み

8.6.7. テックトロニクス・インダストリーズ株式会社(TTI)

8.6.7.1. 会社概要

8.6.7.2. 財務実績

8.6.7.3. 製品ベンチマーク

8.6.7.4. 戦略的取り組み

8.6.8. アペックス・ツール・グループ

8.6.8.1. 会社概要

8.6.8.2. 財務実績

8.6.8.3. 製品ベンチマーキング

8.6.8.4. 戦略的取り組み

8.6.9. デスーター・インダストリアル・ツールズ

8.6.9.1. 会社概要

8.6.9.2. 財務実績

8.6.9.3. 製品ベンチマーキング

8.6.9.4. 戦略的取り組み

表一覧

表 1 電動トルク工具市場規模予測(自動車・輸送分野、2021年~2033年、百万米ドル)

表 2 電動トルク工具市場規模予測(航空宇宙・防衛分野、2021年~2033年) (百万米ドル)

表3 電動トルク工具市場規模予測(電子・電気分野別)2021-2033年(百万米ドル)

表 4 エネルギ―・発電分野別電動トルク工具市場規模予測(2021年~2033年、百万米ドル)

表 5 その他分野別電動トルク工具市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

表6 電動トルクツール市場規模予測(有線電動トルクツール別)、2021年~2033年(百万米ドル)

表7 電動トルクツール市場規模予測(コードレス電動トルクツール別)、2021年~2033年(百万米ドル)

表8 北米電動トルクツール市場規模予測、2021年~2033年(百万米ドル)

表9 北米電動トルクツール市場規模予測(用途別)、2021年~2033年(百万米ドル)

表10 北米電動トルクツール市場規模予測(製品別)、2021年~2033年(百万米ドル)

表11 米国電動トルクツール市場規模予測(2021年~2033年)(百万米ドル)

表12 米国電動トルクツール市場規模予測(用途別)(2021年~2033年)(百万米ドル) (百万米ドル)

表13 米国電動トルク工具市場規模予測(製品別、2021年~2033年)(百万米ドル)

表14 カナダ電動トルク工具市場規模予測(2021年~2033年)(百万米ドル)

表15 カナダ電動トルクツール市場規模予測(用途別、2021年~2033年)(百万米ドル)

表16 カナダ電動トルクツール市場規模予測(製品別、2021年~2033年) (百万米ドル)

表17 メキシコ電動トルクツール市場規模予測(2021年~2033年)(百万米ドル)

表18 メキシコ電動トルクツール市場規模予測(用途別、2021年~2033年) (百万米ドル)

表19 メキシコ電動トルク工具市場規模予測(製品別、2021年~2033年) (百万米ドル)

表20 ヨーロッパ電動トルクツール市場規模予測(2021年~2033年)(百万米ドル)

表21 ヨーロッパ電動トルクツール市場規模予測(用途別、2021年~2033年)

(百万米ドル)

表22 ヨーロッパ電動トルクツール市場規模予測(製品別、2021年~2033年)(百万米ドル)

表23 ドイツ電動トルクツール市場規模予測(2021年~2033年)(百万米ドル)

表24 ドイツ電動トルク工具市場規模予測(用途別、2021年~2033年)(百万米ドル)

表25 ドイツ電動トルク工具市場規模予測(製品別、2021年~2033年)(百万米ドル)

表26 イギリス電動トルク工具市場規模予測(2021年~2033年、百万米ドル)

表27 イギリス電動トルク工具市場規模予測(用途別、2021年~2033年、百万米ドル)

表28 イギリス電動トルク工具市場規模予測(製品別、2021年~2033年、百万米ドル)

表29 フランス電動トルク工具市場規模予測(2021年~2033年、百万米ドル)

表30 フランス電動トルク工具市場規模予測(用途別、2021年~2033年、百万米ドル)

表31 フランス電動トルク工具市場規模予測(製品別、2021年~2033年、百万米ドル) (百万米ドル)

表32 イタリア電動トルク工具市場規模予測(2021年~2033年)(百万米ドル)

表33 イタリア電動トルク工具市場規模予測(用途別)(2021年~2033年)(百万米ドル)

表34 イタリア電動トルク工具市場規模予測(製品別、2021年~2033年)(百万米ドル)

表35 スペイン電動トルク工具市場規模予測(2021年~2033年) (百万米ドル)

表36 スペイン電動トルクツール市場規模予測(用途別、2021年~2033年)(百万米ドル)

表37 スペイン電動トルクツール市場規模予測(製品別、2021年~2033年) (百万米ドル)

表38 アジア太平洋地域電動トルクツール市場規模予測(2021年~2033年)(百万米ドル)

表39 アジア太平洋地域電動トルクツール市場規模予測(用途別、2021年~2033年) (百万米ドル)

表40 アジア太平洋地域電動トルクツール市場規模予測(製品別、2021年~2033年)(百万米ドル)

表41 中国電動トルクツール市場規模予測(2021年~2033年) (百万米ドル)

表42 中国電動トルク工具市場規模予測(用途別、2021年~2033年)(百万米ドル)

表43 中国電動トルク工具市場規模予測(製品別、2021年~2033年)(百万米ドル)

表44 インド電動トルク工具市場規模予測(2021年~2033年)(百万米ドル)

表45 インド電動トルク工具市場規模予測(用途別)(2021年~2033年)(百万米ドル)

表46 インド電動トルクツール市場規模予測(製品別、2021年~2033年、百万米ドル)

表47 日本電動トルク工具市場規模予測(2021年~2033年、百万米ドル)

表48 日本電動トルク工具市場規模予測(用途別、2021年~2033年、百万米ドル)

表49 日本の電動トルクツール市場規模予測(製品別、2021年~2033年)(百万米ドル)

表50 ラテンアメリカの電動トルクツール市場規模予測(2021年~2033年) (百万米ドル)

表51 ラテンアメリカ電動トルクツール市場規模予測(用途別、2021年~2033年) (百万米ドル)

表52 ラテンアメリカ電動トルクツール市場規模予測(製品別、2021年~2033年)(百万米ドル)

表53 中東・アフリカ電動トルクツール市場規模予測(2021年~2033年)(百万米ドル)

表54 中東・アフリカ地域 電動トルク工具市場規模予測(用途別、2021年~2033年)(百万米ドル)

表55 中東・アフリカ地域 電動トルク工具市場規模予測(製品別、2021年~2033年)(百万米ドル)

図表一覧

図1 情報収集

図2 一次調査パターン

図3 一次調査プロセス

図4 市場調査アプローチ – ボトムアップアプローチ

図5 市場調査アプローチ – トップダウンアプローチ

図6 市場調査アプローチ – 複合アプローチ

図7 市場概要

図8 セグメント別見通し

図9 競争環境見通し

図10 電動トルクツール市場 – バリューチェーン分析

図11 電動トルクツール市場 – 販売チャネル分析

図12 市場推進要因の影響分析

図13 市場抑制要因の影響分析

図14 産業分析 – ポーターズ

図15 産業分析 – SWOTによるPESTEL

図16 最終用途:主なポイント

図17 最終用途別:市場シェア(2024年および2033年)

図18 製品別:主なポイント

図19 製品別:市場シェア(2024年および2033年)

図20 地域別(2024年および2033年) (百万米ドル)

図21 地域別市場:主なポイント

図22 クラリッチ・マトリックス

図23 エンゲージメントモデル

図24 調達におけるベストプラクティス

図25 調達におけるベストプラクティス

図26 競争の分類

図27 企業の市場ポジショニング

図28 戦略マッピング、2024年

| ※参考情報 電動トルク工具は、作業物に対して所定のトルクを加えるために設計された電動式の工具です。これらの工具は、作業の効率を向上させ、一貫した締め付け力を確保するために広く使用されています。トルクは、力と距離の積であり、締め付け作業において非常に重要な要素です。電動トルク工具は、主に産業用途や自動車整備、建設業などで利用されています。 電動トルク工具は、一般的に3つの主要な種類に分けられます。まずは、電動トルクレンチです。これは、特定のトルク値に設定できる工具であり、多くの場合、デジタル表示や音声アラート機能が搭載されています。自動車のタイヤのナットや、航空機の部品の締結など、高い精度が求められる作業に使用されます。 次に、電動トルクドライバーがあります。これは、ネジやボルトを締め付けるための工具で、トルクを設定することで、過剰な締め付けを防ぎます。小型の電動トルクドライバーは、家庭でのDIYや軽作業に便利です。また、携帯性に優れているものも多数存在し、狭い場所での作業にも対応しています。 最後に、電動インパクトレンチが挙げられます。この工具は、高いトルクを短時間で発生させるため、特に自動車整備などで用いられます。インパクトレンチは、通常、トルクを連続的に加えるのではなく、瞬時に強い打撃を与えることで締め付けます。これにより、硬いボルトや錆びたネジを簡単に緩めることができます。 電動トルク工具の主な用途は、効率的な締め付け作業にあります。例えば、製造ラインにおいては、部品同士を確実に連結するために、高いトルク精度が要求されます。また、自動車産業では、タイヤのナットやエンジン部品の装着に、確実なトルク管理が求められます。このような精密な締め付けが求められる作業では、電動トルク工具が不可欠です。 関連技術としては、トルクセンサーやデジタルトルク管理システムがあります。これらは、締め付け作業の際にリアルタイムでトルク値を監視し、適切なトルクでの作業を保証します。トルクセンサーは、トルクを数値化して計測し、オペレーターにフィードバックを提供します。一方、デジタルトルク管理システムは、複数のデータポイントを集約し、記録・分析することで、作業の標準化や効率化に寄与します。 さらに、最新技術の進化により、電動トルク工具はIoT(モノのインターネット)対応の製品も増えてきています。これにより、工具の使用状況やトルクデータをクラウド上で管理できるようになり、作業の品質向上やメンテナンスの効率化が行えます。また、AIを活用したトルク管理技術も進化しており、作業者のスキルレベルによらず、一貫した作業を実現するためのサポートが行われています。 まとめると、電動トルク工具は、さまざまな種類があり、それぞれ異なる用途に特化しています。電動トルクレンチや電動トルクドライバー、電動インパクトレンチは、整備や製造業で広く使用され、高い精度が求められる作業を支えています。また、トルクセンサーやデジタル管理システムといった関連技術の進化により、電動トルク工具の利用はさらに広がりつつあり、作業の効率と精度が向上しています。これらの工具は、未来の作業環境においても欠かせない存在として、ますます重要性を増していくでしょう。 |