コンポーネント別洞察

ソリューションセグメントは2024年に87.3%という最大のシェアを獲得しました。これは主に、分散コンピューティング環境向けに設計された包括的でソフトウェア駆動型の完全統合インフラを提供したことによるものです。企業は、コンピューティング、ストレージ、ネットワーク、電力、冷却を事前設計されたモジュールに統合するターンキー導入をますます好むようになっています。これにより、断片的な構成やレガシーな設定と比較して、迅速なオンサイトでの拡張性、簡素化されたライフサイクル管理、効率的なリソース利用が可能になります。これらのオールインワンソリューションは、AI推論、IoT分析、リアルタイム5Gワークロードといったエッジユースケースの導入を容易にし、ハイブリッド環境全体で集中オーケストレーションによるプラグアンドプレイ機能を提供する。例えば、2025年5月にデル・テクノロジーズは、PowerProtect All-FlashおよびPowerScaleストレージ、PowerStoreランサムウェア検出、プライベートクラウドとエッジ運用を自動化・保護するNativeEdge搭載Dell Automation Platformを包括する、ソフトウェア駆動型ディスアグリゲートドインフラストラクチャ構想を発表しました。コンピューティング、ストレージ、ネットワークを分離しつつフルスタックのソフトウェア自動化を統合することで、デルは組織がエッジクラスターを迅速にプロビジョニングし、変化するワークロードに対応し、最小限の手動作業でサイバーレジリエントな運用を維持することを可能にします。

分散型エッジインフラの展開・管理の複雑化が進む中、設置、統合、遠隔監視、保守、ライフサイクル管理などの専門サービスへの需要が高まっているため、サービスセグメントは予測期間中最も高いCAGRで成長すると見込まれています。企業は遅延に敏感なアプリケーションを複数拠点でサポートするためエッジ展開を拡大する中、大規模な社内ITチームを必要とせずに運用継続性、サイバーセキュリティ、規制順守を確保するため、マネージドサービスプロバイダー(MSP)やシステムインテグレーターに依存しています。さらに、AI、IoT、5G技術の急速な普及は、スケーラブルでレジリエントなエッジエコシステムを実現するカスタマイズされたコンサルティング、オーケストレーション、パフォーマンス最適化サービスの需要を加速させています。その結果、サービス中心の価値提供へのこの移行は、エッジデータセンター市場におけるサービスセグメントの成長を大幅に促進すると予想される。

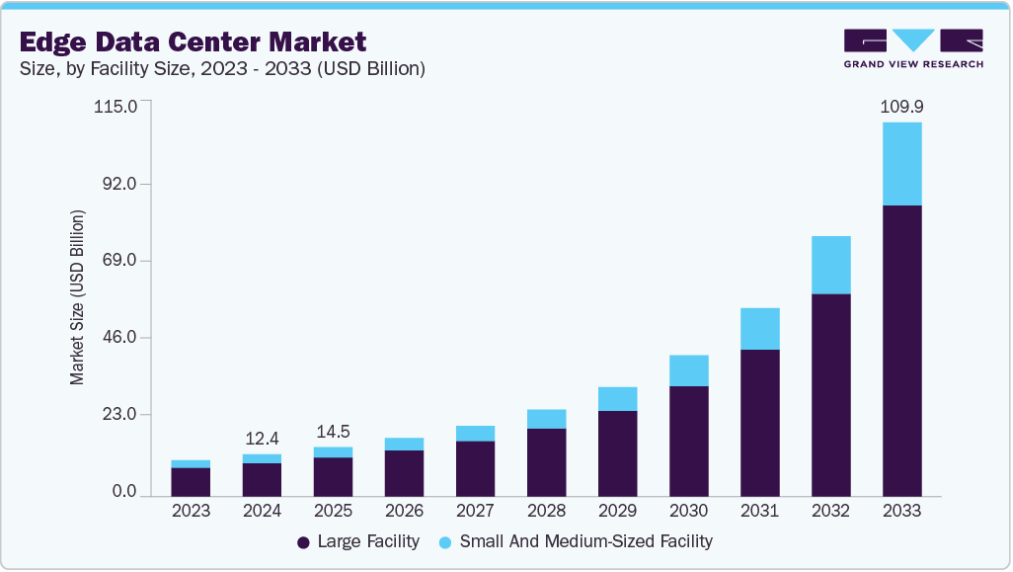

施設規模に関する洞察

2024年には大規模施設セグメントが業界を支配し、収益シェアの79.0%を占めた。ハイパースケールキャンパスや地域エッジハブは、高密度ワークロード、AI推論、5Gバックホール、IoT分析に不可欠なスペース、電力、接続性を提供するからだ。これらの施設により、事業者は複数の分散型アプリケーションを統合し、効率性を高め、低遅延で安全なパフォーマンスを提供しながら、企業やクラウドプロバイダーの需要に応じて迅速に拡張できます。例えば、2025年6月、Amazonはノースカロライナ州リッチモンド郡に新たなAIおよびクラウドデータセンターキャンパスを建設するため、100億米ドルという巨額の投資を発表しました。このプロジェクトは数千の雇用創出と包括的なインフラアップグレードを支えると見込まれており、大規模エッジ施設が進化する処理ニーズに対応し、市場支配力を強化するために活用されている実態を浮き彫りにしています。結果として、上記の要因が世界市場における大規模施設セグメントの成長を大きく牽引しています。

予測期間中、中小規模施設は最も高いCAGRで成長すると見込まれる。これは、都市部・遠隔地・サービス未充足地域におけるローカル処理と低遅延処理を必要とするエッジコンピューティングのユースケースが急速に拡大しているためだ。これらの施設は大規模データセンターに代わる柔軟で費用対効果の高い選択肢を提供し、小売・製造・医療・スマートシティアプリケーション向けの迅速な導入と容易な統合を可能にする。企業や通信事業者が5G展開、AI対応IoTデバイス、エンドユーザーに近いコンテンツ配信ネットワークを支えるためマイクロデータセンターの導入を加速させる中、コンパクトでありながら拡張性のあるインフラへの需要が急増している。さらに、モジュラー設計とプレハブシステムの進歩により、組織が動的に運用を拡張しやすくなり、中小規模エッジ施設の堅調な成長軌道を後押ししている。

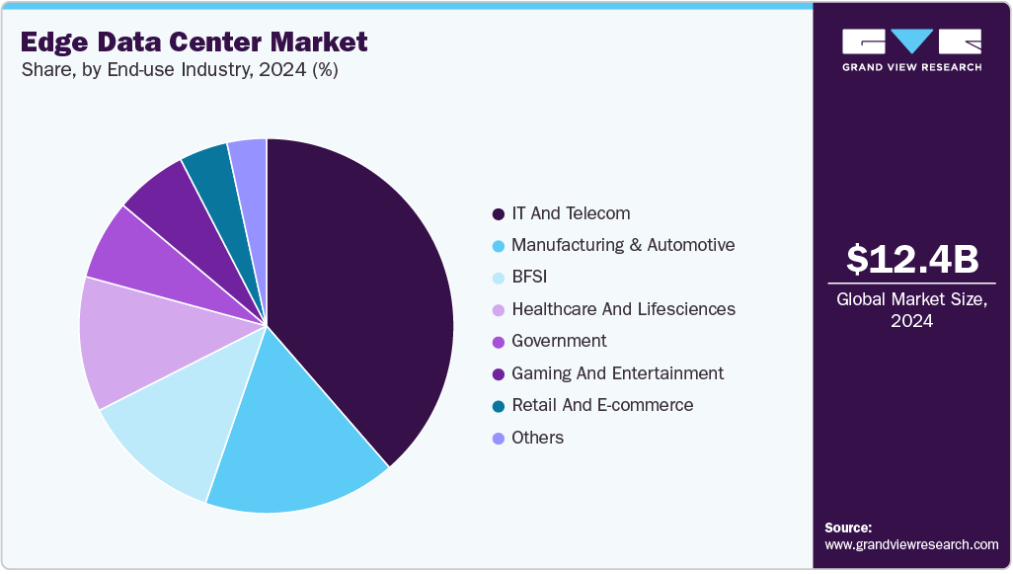

エンドユーザー別洞察

IT・通信セグメントは、5G、AI、IoTサービスに不可欠な低遅延・高帯域幅インフラの展開において中核的な役割を担うことから、2024年に最大の収益シェアを獲得しました。通信事業者やIT企業は、コアネットワークからのトラフィック負荷軽減、リアルタイム分析の支援、新サービス展開の加速を目的にエッジデータセンターを展開している。さらにIT・通信セクターでは、中央局、基地局、交換局などの広範なネットワークインフラを地域密着型エッジコンピューティングハブへ転用し、高速データ配信とリアルタイムサービスを支える動きが加速している。例えば2025年5月、BTグループは既存のタワーや電話交換局をマイクロエッジデータセンターへ転換し、広大な物理的基盤を活用してエンドユーザーに近い分散型コンピューティングをホストするエッジコンピューティング事業拡大計画を発表した。以上のような要因が、グローバルエッジデータセンター市場におけるIT・通信セグメントの成長を大きく牽引している。

製造・自動車セグメントは予測期間中、31.4%という最高CAGRで成長すると見込まれています。これはAI駆動ロボティクス、予知保全、デジタルツイン、自律システムといったインダストリー4.0技術の採用拡大によるもので、これらはエッジ側での超低遅延・高帯域幅データ処理を必要とします。エッジデータセンターは、遠隔のクラウドインフラに依存することなく、工場現場やコネクテッドカー環境においてリアルタイム監視、品質管理、運用上の意思決定を直接可能にします。製造業や自動車OEMがスマートファクトリー変革やV2X(Vehicle-to-Everything)接続を推進する中、ローカルで耐障害性の高いコンピューティングインフラへの需要は急増し続けています。さらに、エッジコンピューティングはミッションクリティカルな安全アプリケーションをサポートし、サプライチェーンの可視性を最適化するため、次世代産業・自動車システムの基盤となっています。

地域別洞察

北米のエッジデータセンター市場は、5Gの急速な展開、クラウドおよびIoT技術の高い普及率、ハイパースケーラーや通信事業者からの堅調な投資に牽引され、2024年に34.4%という最大のシェアを占めました。同地域では、特に米国とカナダにおいて、自動運転、遠隔診断、ビデオストリーミングなどのリアルタイムアプリケーションをサポートするための地域エッジハブの展開が加速しています。さらに、Amazon、Microsoft、Googleなどのテック大手は、AIワークロードやコンテンツ配信の遅延削減を目的にエッジインフラを拡大している。戦略的な官民連携や政府主導のデジタルインフラ構想が需要をさらに後押しする一方、製造業や医療分野などにおけるAI搭載産業オートメーションの普及が、北米のエッジコンピューティング革新における主導的地位を確固たるものにしている。

米国のエッジデータセンター市場の動向

米国のエッジデータセンター市場は、広範な世界的動向とは異なる地域固有の要因によって推進されている。積極的なAIワークロード展開を背景に、ハイパースケーラーやクラウドプロバイダーはエッジキャンパスの構築を継続している。さらに連邦政府の施策によりエッジ施設の認可プロセスが効率化されている。例えば米国エネルギー省は、連邦所有地におけるAIインフラ拡大を加速するため、ロスアラモス、サンディア、オークリッジを含む16の連邦施設をデータセンター開発に開放した。加えて、データセンター(特にAI向け)の急拡大に伴う電力網課題により、公益事業者は信頼性と手頃な価格を確保するため、革新的な系統連系戦略と財務モデルの導入を迫られている。

欧州のエッジデータセンター市場の動向

欧州のエッジデータセンター市場では、5G拡大、IoT導入、EUの持続可能性目標を背景に、モジュール式・プレハブ型エッジソリューションが急増している。企業は欧州グリーンディールに沿い、液体冷却や地域熱再利用イニシアチブなどの省エネルギー型インフラを推進している。例えば2025年6月、アプト社はミラノ近郊に30億ユーロ規模のハイパースケールデータセンターキャンパス建設計画を発表。これは欧州全域で高まるエッジ/クラウド容量需要を反映している。

英国エッジデータセンター市場は、デジタルインフラ構造を変革する巨額投資と支援政策により急速な進展を遂げている。例えば2025年6月、アパトゥラはマザーウェルにある旧レイヴンズクレイグ製鉄所を39億ポンドを投じて「グリーンAIデータセンター」に再利用する計画を発表。英国最大級の施設として位置付け、余剰風力・太陽光エネルギーを活用し持続可能なエッジコンピューティング展開を実現する。さらに、セグロとピュア・データ・センターズは西ロンドンに10億ポンドの合弁事業を展開し、先進的な冷却・配線・電力システムを備えたハイパースケーラー対応の完全装備型エッジ施設を建設。プレミアムエッジキャンパスへの重要な一歩を踏み出した。

ドイツのエッジデータセンター市場は、データ主権と持続可能性を優先する厳格な国家規制と、グローバルテックリーダーによる戦略的投資を原動力に、著しい勢いを増している。例えば2024年2月、マイクロソフトはドイツ全土で33億ユーロ規模のAI・クラウドデータセンター拡張を発表。これは同社の40年史上で最大の単一投資であり、主要産業顧客を支援し、ローカルコンピューティング能力による遅延最小化を図るものだ。

アジア太平洋地域のエッジデータセンター市場動向

アジア太平洋地域のエッジデータセンター市場は、政府主導のインフラ計画とハイパースケーラー主導の投資に後押しされ、2025年から2033年にかけて30.3%という最速のCAGR(年平均成長率)を記録すると予測されている。さらに政策立案者は、モジュラー型マイクロデータセンターへの補助金、プライベート5Gネットワーク向け周波数割当、持続可能性義務化など、中国の「新インフラ」計画やインドのデジタル・インディア構想といった広範な取り組みの一環として、エッジ展開を積極的に促進している。したがって、スマートシティやeコマースから産業用AIやリモートコンピューティングに至るまで、APAC全域でデジタル化が加速する中、戦略的投資、規制面での支援、ハイパースケーラーによる導入が相まって、エッジデータセンターの爆発的な成長を促す環境が生まれています。

日本のエッジデータセンター市場は、政府主導のデジタルトランスフォーメーションと大規模な民間投資に牽引され、強い勢いを増している。さらに、低遅延・高帯域幅アプリケーション(特に5G、IoT、リアルタイムAIワークロード)への需要急増がエッジインフラ導入を加速する主要な推進力となっている。例えば2024年6月、ソフトバンクはシャープの大阪堺工場を約150MWの電力容量を持つ大規模AI特化型データセンターへ転換する計画を発表し、2025年の稼働開始を予定している。シャープおよびKDDIとの共同事業として推進される本プロジェクトは、既存資産を次世代エッジキャンパスへ転用する通信事業者の動きを浮き彫りにしている。

中国のエッジデータセンター市場は2024年、AIインフラへの巨額投資、5G拡大、省レベルでの計算能力強化支援に牽引され、大きな市場シェアを占めた。さらに「東西データ計算戦略」などの国家施策により、未開発地域でのエッジ展開が促進され広域的な低遅延接続が確保される一方、テンセントクラウドの「2030年までに100%再生可能エネルギー稼働」といった持続可能性目標がインフラ開発に影響を与えている。

主要エッジデータセンター企業の動向

エッジデータセンター市場で事業を展開する主要企業は、自社製品のサービス提供範囲を拡大し、市場での存在感を強化するため、様々な取り組みを進めている。事業拡大やパートナーシップ構築といった戦略が、市場成長を推進する上で重要な役割を担っている。

主要エッジデータセンター企業:

以下はエッジデータセンター市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界トレンドを主導している。

- 365 Data Centers

- Amazon Web Services (AWS)

- American Tower Corporation

- AtlasEdge Data Centres

- Cisco Systems

- DartPoints

- Dell Inc.

- Digital Realty Trust

- EdgeConneX Inc.

- Equinix, Inc.

- Flexential Corporation

- Fujitsu Limited

- Google LLC

- Hewlett Packard Enterprise Company

- Vapor IO, Inc.

最近の動向

- 2025年5月、デルはAIファクトリーを発表し、コア拠点とエッジ拠点の両方でAIワークロードをサポートするため、PowerEdge/PowerScaleハードウェアを拡張しました。同社はまた、オンプレミスAI導入のためのGoogle Geminiとの提携、およびセキュアなAI統合のためのCohereとの提携を発表し、分散型エッジコンピューティングと持続可能なイノベーションを強調しました。

- 2025年2月、VeeaとVapor IOは戦略的提携を開始。Vapor IOのZero Gap AIプラットフォームとプライベート5Gインフラを活用したターンキーAI-as-a-Serviceおよびフェデレーテッドラーニングソリューションを提供。スマート製造、自治体プロジェクト、複数拠点企業向けに設計。

- 2023年10月、Vapor IOは「Monetize the AI Edge」パートナープログラムを開始。ISV、MSP、VAR、GSI向けに約10%の取引登録マージンと更新インセンティブを提供。これは米国36市場における推定1000億~1800億ドル規模のエッジAI市場機会を攻略する戦略の一環である。

グローバルエッジデータセンター市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。Grand View Researchは、コンポーネント、施設規模、エンドユース産業、地域に基づいてグローバルエッジデータセンター市場レポートをセグメント化しています。

- コンポーネント別見通し(収益、10億米ドル、2021年~2033年)

- ソリューション

- ハードウェア

- ソフトウェア

- サービス

- プロフェッショナル

- マネージド

- ソリューション

- 施設規模別見通し(収益、10億米ドル、2021年~2033年)

- 大規模施設

- 中小規模施設

- エンドユーザー産業別見通し(収益、10億米ドル、2021年~2033年)

- IT・通信

- BFSI(銀行・金融・保険)

- 医療・ライフサイエンス

- 製造・自動車

- 政府

- ゲーム・エンターテインメント

- 小売・Eコマース

- その他

- 地域別見通し(収益、10億米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- 北米

目次

第1章 方法論と範囲

1.1. 方法論のセグメンテーションと範囲

1.2. 市場定義

1.3. 調査方法論

1.3.1. 情報収集

1.3.2. 情報・データ分析

1.3.3. 市場形成とデータ可視化

1.3.4. データ検証と公開

1.4. 調査範囲と前提条件

1.4.1. 施設規模一覧

第2章 エグゼクティブサマリー

2.1. 市場展望

2.2. セグメント別展望

2.3. 競争環境分析

第3章 エッジデータセンターの変数、動向及び範囲

3.1 市場導入/系統展望

3.2 産業バリューチェーン分析

3.3 市場ダイナミクス

3.3.1 市場推進要因分析

3.3.2 市場抑制要因分析

3.3.3 産業機会

3.4 エッジデータセンター分析ツール

3.4.1. ポーターの分析

3.4.1.1. 供給者の交渉力

3.4.1.2. 購入者の交渉力

3.4.1.3. 代替品の脅威

3.4.1.4. 新規参入者の脅威

3.4.2. PESTEL分析

3.4.2.1. 政治的環境

3.4.2.2. 経済・社会環境

3.4.2.3. 技術環境

3.4.2.4. 環境要因

3.4.2.5. 法的環境

第4章 エッジデータセンター市場:構成要素別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. エッジデータセンター:構成要素別動向分析(2024年および2033年、10億米ドル)

4.3. ソリューション

4.3.1. 市場規模推定値と予測、2021年~2033年(10億米ドル)

4.3.2. ハードウェア

4.3.2.1. 市場規模推定値と予測、2021年~2033年(10億米ドル)

4.3.3. ソフトウェア

4.3.3.1. 市場規模推定値と予測、2021年~2033年(10億米ドル)

4.4. サービス

4.4.1. 市場規模推定値と予測、2021年~2033年(10億米ドル)

4.4.2. プロフェッショナル

4.4.2.1. 市場規模の推定と予測、2021年~2033年(10億米ドル)

4.4.3. マネージド

4.4.3.1. 市場規模推定値と予測、2021年~2033年(10億米ドル)

第5章 エッジデータセンター市場:施設規模推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. エッジデータセンター:施設規模推移分析、10億米ドル、2024年及び2033年

5.3. 大規模施設

5.3.1. 市場規模推定値と予測、2021年~2033年(10億米ドル)

5.4. 中小規模施設

5.4.1. 市場規模推定値と予測、2021年~2033年(10億米ドル)

第6章 エッジデータセンター市場:エンドユース産業別推定値とトレンド分析

6.1. セグメントダッシュボード

6.2. エッジデータセンター:エンドユース産業別動向分析、2024年及び2033年(10億米ドル)

6.3. IT・通信

6.3.1. 市場規模推定値と予測、2021年~2033年(10億米ドル)

6.4. BFSI

6.4.1. 市場規模推定値と予測、2021年~2033年(10億米ドル)

6.5. ヘルスケアおよびライフサイエンス

6.5.1. 市場規模推定値および予測、2021年~2033年(10億米ドル)

6.6. 製造および自動車

6.6.1. 市場規模推定値および予測、2021年~2033年(10億米ドル)

6.7. 政府

6.7.1. 市場規模の推定と予測、2021年~2033年(10億米ドル)

6.8. ゲームおよびエンターテインメント

6.8.1. 市場規模推定値と予測、2021年~2033年(10億米ドル)

6.9. 小売・電子商取引

6.9.1. 市場規模推定値と予測、2021年~2033年(10億米ドル)

6.10. その他

6.10.1. 市場規模推定値と予測、2021年~2033年(10億米ドル)

第7章 エッジデータセンター市場:地域別推定値とトレンド分析

7.1. エッジデータセンターシェア、地域別、2024年及び2033年、10億米ドル

7.2. 北米

7.2.1. 市場規模予測(2021年~2033年、10億米ドル)

7.2.2. 構成要素別市場規模予測(2021年~2033年、収益、10億米ドル)

7.2.3. 施設規模別市場規模予測(2021年~2033年 (収益、10億米ドル)

7.2.4. 最終用途産業別市場推定値と予測、2021年~2033年(収益、10億米ドル)

7.2.5. 米国

7.2.5.1. 市場推定値と予測、2021年~2033年(10億米ドル)

7.2.5.2. 構成部品別市場規模予測(2021年~2033年)(収益、10億米ドル)

7.2.5.3. 施設規模別市場規模予測(2021年~2033年)(収益、10億米ドル)

7.2.5.4. 最終用途産業別市場推定値と予測、2021年~2033年(収益、10億米ドル)

7.2.6. カナダ

7.2.6.1. 市場推定値と予測、2021年~2033年 (10億米ドル)

7.2.6.2. 構成要素別市場規模予測(2021年~2033年、収益、10億米ドル)

7.2.6.3. 施設規模別市場規模予測(2021年~2033年、収益、10億米ドル)

7.2.6.4. 最終用途産業別市場規模予測(2021年~2033年)(収益、10億米ドル)

7.2.7. メキシコ

7.2.7.1. 市場推定値および予測、2021年~2033年(10億米ドル)

7.2.7.2. 構成要素別市場推定値および予測、2021年~2033年(収益、10億米ドル)

7.2.7.3. 施設規模別市場推定値と予測、2021年~2033年(収益、10億米ドル)

7.2.7.4. 最終用途産業別市場推定値と予測、2021年~2033年(収益、10億米ドル)

7.3. ヨーロッパ

7.3.1. 市場推定値と予測、2021年~2033年(10億米ドル)

7.3.2. 構成部品別市場推定値と予測、2021年~2033年(収益、10億米ドル)

7.3.3. 施設規模別市場推定値と予測、2021年~2033年(収益、10億米ドル)

7.3.4. 最終用途産業別市場規模予測(2021-2033年、収益、10億米ドル)

7.3.5. 英国

7.3.5.1. 市場規模予測(2021-2033年、10億米ドル)

7.3.5.2. 構成部品別市場規模予測(2021-2033年、収益、10億米ドル)

7.3.5.3. 施設規模別市場規模予測(2021-2033年、収益、10億米ドル)

7.3.5.4. 最終用途産業別市場推定値と予測、2021年~2033年(収益、10億米ドル)

7.3.6. ドイツ

7.3.6.1. 市場推定値と予測、2021年~2033年(10億米ドル)

7.3.6.2. 構成要素別市場予測と推定、2021年~2033年(収益、10億米ドル)

7.3.6.3. 施設規模別市場予測と推定、2021年~2033年(収益、10億米ドル)

7.3.6.4. 最終用途産業別市場予測、2021年~2033年(収益、10億米ドル)

7.3.7. フランス

7.3.7.1. 市場予測、2021年~2033年(10億米ドル)

7.3.7.2. コンポーネント別市場予測、2021年~2033年(収益、10億米ドル)

7.3.7.3. 施設規模別市場規模予測(2021-2033年、収益、10億米ドル)

7.3.7.4. 最終用途産業別市場規模予測(2021-2033年、収益、10億米ドル)

7.4. アジア太平洋地域

7.4.1. 市場規模予測(2021年~2033年、10億米ドル)

7.4.2. 構成要素別市場規模予測(2021年~2033年、売上高、10億米ドル)

7.4.3. 施設規模別市場規模予測(2021年~2033年、売上高、10億米ドル) (収益、10億米ドル)

7.4.4. 最終用途産業別市場予測、2021年~2033年(収益、10億米ドル)

7.4.5. 中国

7.4.5.1. 市場予測と見通し、2021年~2033年(10億米ドル)

7.4.5.2. 構成要素別市場予測と見通し、2021年~2033年(収益、10億米ドル)

7.4.5.3. 施設規模別市場推定値と予測、2021年~2033年(収益、10億米ドル)

7.4.5.4. 最終用途産業別市場推定値と予測、2021年~2033年(収益、10億米ドル)

7.4.6. インド

7.4.6.1. 市場予測と予測、2021年~2033年(10億米ドル)

7.4.6.2. 構成部品別市場推定値と予測、2021年~2033年(収益、10億米ドル)

7.4.6.3. 施設規模別市場推定値と予測、2021年~2033年(収益、10億米ドル)

7.4.6. 4. 最終用途産業別市場規模予測(2021-2033年、収益、10億米ドル)

7.4.7. 日本

7.4.7.1. 市場規模予測(2021-2033年、10億米ドル)

7.4.7.2. 構成部品別市場予測と推定、2021年~2033年(収益、10億米ドル)

7.4.7.3. 施設規模別市場予測と推定、2021年~2033年(収益、10億米ドル)

7.4.7.4. 最終用途産業別市場予測と推定、2021年~2033年(収益、

7.4.8. オーストラリア

7.4.8.1. 市場規模予測(2021年~2033年、10億米ドル)

7.4.8.2. 構成要素別市場規模予測(2021年~2033年、収益、10億米ドル)

7.4.8.3. 施設規模別市場規模予測(2021年~2033年、収益、10億米ドル)

施設規模別市場推定値と予測、2021年~2033年(収益、10億米ドル)

7.4.8.4. 最終用途産業別市場推定値と予測、2021年~2033年(収益、10億米ドル)

7.4.9. 韓国

7.4.9.1. 市場推定値と予測、2021年~2033年(10億米ドル)

7.4.9.2. 構成要素別市場推定値と予測、2021年~2033年(収益、10億米ドル)

7.4.9.3. 施設規模別市場予測(2021-2033年、収益、10億米ドル)

7.4.9.4. 最終用途産業別市場予測(2021-2033年、収益、10億米ドル)

7.5. ラテンアメリカ

7.5.1. 市場規模予測、2021年~2033年(10億米ドル)

7.5.2. 市場規模予測、構成要素別、2021年~2033年 (収益、10億米ドル)

7.5.3. 施設規模別市場予測、2021年~2033年(収益、10億米ドル)

7.5.4. 最終用途産業別市場予測、2021年~2033年(収益、10億米ドル)

7.5.5. ブラジル

7.5.5.1. 市場予測と予測、2021年~2033年(10億米ドル)

7.5.5.2. 構成部品別市場予測と予測、2021年~2033年(収益、10億米ドル)

7.5.5.3. 施設規模別市場推定値および予測、2021年~2033年(収益、10億米ドル)

7.5.5.4. 最終用途産業別市場推定値および予測、2021年~2033年 (収益、10億米ドル)

7.6. 中東・アフリカ

7.6.1. 市場推定値と予測、2021年~2033年(10億米ドル)

7.6.2. 構成要素別市場推定値と予測、2021年~2033年(収益、10億米ドル)

7.6.3. 施設規模別市場予測(2021-2033年、収益、10億米ドル)

7.6.4. 最終用途産業別市場予測(2021-2033年、収益、10億米ドル)

7.6.5. サウジアラビア

7.6.5.1. 市場規模予測、2021年~2033年(10億米ドル)

7.6.5.2. 構成要素別市場規模予測、2021年~2033年(収益、10億米ドル)

7.6.5.3. 施設規模別市場推定値と予測、2021年~2033年(収益、10億米ドル)

7.6.5.4. 最終用途産業別市場推定値と予測、2021年~2033年(収益、10億米ドル)

7.6.6. アラブ首長国連邦

7.6.6.1. 市場推定値と予測、2021年~2033年(10億米ドル)

7.6.6.2. 構成要素別市場推定値と予測、2021年~2033年 (収益、10億米ドル)

7.6.6.3. 施設規模別市場推定値と予測、2021年~2033年(収益、10億米ドル)

7.6.6.4. 最終用途産業別市場推定値と予測、2021年~2033年(収益、10億米ドル)

7.6.7. 南アフリカ

7.6.7.1. 市場推定値と予測、2021年~2033年(10億米ドル)

7.6.7.2. 構成部品別市場規模予測(2021-2033年、収益、10億米ドル)

7.6.7.3. 施設規模別市場規模予測(2021-2033年、収益、10億米ドル)

7.6.7.4. エンドユーザー産業別市場推定値と予測、2021年~2033年(収益、10億米ドル)

第8章 競争環境

8.1. 主要市場参加者による最近の動向と影響分析

8.2. 企業の分類

8.3. 企業の市場シェア分析、2024年

8.4. 企業のヒートマップ分析

8.5. 戦略マッピング

8.5.1. 事業拡大

8.5.2. 合併・買収

8.5.3. 提携・協業

8.5.4. 新製品発売

8.5.5. 研究開発

8.6. 企業プロファイル

8.6.1. 365データセンターズ

8.6.1.1. 参加者概要

8.6.1.2. 財務実績

8.6.1.3. 製品ベンチマーキング

8.6.1.4. 最近の動向

8.6.2. Amazon Web Services (AWS)

8.6.2.1. 参加企業の概要

8.6.2.2. 財務実績

8.6.2.3. 製品ベンチマーキング

8.6.2.4. 最近の動向

8.6.3. アメリカン・タワー・コーポレーション

8.6.3.1. 参加企業の概要

8.6.3.2. 財務実績

8.6.3.3. 製品ベンチマーク

8.6.3.4. 最近の動向

8.6.4. アトラスエッジ・データセンター

8.6.4.1. 参加企業の概要

8.6.4.2. 財務実績

8.6.4.3. 製品ベンチマーキング

8.6.4.4. 最近の動向

8.6.5. シスコシステムズ

8.6.5.1. 参加企業の概要

8.6.5.2. 財務実績

8.6.5.3. 製品ベンチマーキング

8.6.5.4. 最近の動向

8.6.6. ダートポイント

8.6.6.1. 参加企業の概要

8.6.6.2. 財務実績

8.6.6.3. 製品ベンチマーキング

8.6.6.4. 最近の動向

8.6.7. Dell Inc.

8.6.7.1. 参加企業の概要

8.6.7.2. 財務実績

8.6.7.3. 製品ベンチマーキング

8.6.7.4. 最近の動向

8.6.8. デジタル・リアルティ・トラスト

8.6.8.1. 参加者の概要

8.6.8.2. 財務実績

8.6.8.3. 製品ベンチマーク

8.6.8.4. 最近の動向

8.6.9. EdgeConneX Inc.

8.6.9.1. 参加企業の概要

8.6.9.2. 財務実績

8.6.9.3. 製品ベンチマーク

8.6.9.4. 最近の動向

8.6.10. エクイニクス社

8.6.10.1. 参加企業の概要

8.6.10.2. 財務実績

8.6.10.3. 製品ベンチマーク

8.6.10.4. 最近の動向

8.6.11. Flexential Corporation

8.6.11.1. 参加企業の概要

8.6.11.2. 財務実績

8.6.11.3. 製品ベンチマーク

8.6.11.4. 最近の動向

8.6.12. 富士通株式会社

8.6.12.1. 参加企業の概要

8.6.12.2. 財務実績

8.6.12.3. 製品ベンチマーク

8.6.12.4. 最近の動向

8.6.13. Google LLC

8.6.13.1. 参加企業の概要

8.6.13.2. 財務実績

8.6.13.3. 製品ベンチマーキング

8.6.13.4. 最近の動向

8.6.14. ヒューレット・パッカード・エンタープライズ社

8.6.14.1. 参加企業の概要

8.6.14.2. 財務実績

8.6.14.3. 製品ベンチマーク

8.6.14.4. 最近の動向

8.6.15. Vapor IO, Inc.

8.6.15.1. 参加企業の概要

8.6.15.2. 財務実績

8.6.15.3. 製品ベンチマーキング

8.6.15.4. 最近の動向

表一覧

表1 略語一覧

表2 世界のエッジデータセンター市場、2021年~2033年(10億米ドル)

表3 世界のエッジデータセンター市場、地域別、2021年~2033年(10億米ドル)

表4 グローバルエッジデータセンター市場、コンポーネント別、2021年~2033年(10億米ドル)

表5 グローバルエッジデータセンター市場、施設規模別、2021年~2033年(10億米ドル)

表6 グローバルエッジデータセンター市場、エンドユース産業別、2021年~2033年 (10億米ドル)

表7 地域別グローバルソリューション市場、2021年~2033年(10億米ドル)

表8 地域別グローバルサービス市場、2021年~2033年(10億米ドル)

表9 地域別グローバル大規模施設市場、2021年~2033年(10億米ドル)

表10 地域別グローバル中小規模施設市場、2021年~2033年(10億米ドル)

表11 地域別グローバルIT・通信市場、2021年~2033年(10億米ドル)

表12 地域別グローバルBFSI市場、2021年~2033年(10億米ドル)

表13 地域別グローバル医療・ライフサイエンス市場、2021年~2033年(10億米ドル)

表14 地域別グローバル製造・自動車市場、2021年~2033年(10億米ドル)

表15 地域別グローバル政府市場、2021年~2033年(10億米ドル)

表16 地域別グローバルゲーム・エンターテインメント市場、2021年~2033年(10億米ドル)

表17 地域別グローバル小売・Eコマース市場、2021年~2033年(10億米ドル)

表18 地域別グローバルその他市場、2021年~2033年(10億米ドル)

表19 北米エッジデータセンター市場、コンポーネント別、2021年~2033年(10億米ドル)

表20 北米エッジデータセンター市場、施設規模別、2021年~2033年(10億米ドル)

表21 北米エッジデータセンター市場、エンドユース産業別、2021年~2033年(10億米ドル)

表22 米国エッジデータセンター市場、コンポーネント別、2021年~2033年(10億米ドル)

表23 米国エッジデータセンター市場、施設規模別、2021年~2033年(10億米ドル)

表24 米国エッジデータセンター市場、エンドユーザー産業別、2021年~2033年(10億米ドル)

表25 カナダエッジデータセンター市場、コンポーネント別、2021年~2033年(10億米ドル)

表26 カナダエッジデータセンター市場、施設規模別、2021年~2033年(10億米ドル)

表 27 カナダのエッジデータセンター市場、最終用途産業別、2021年~2033年(10億米ドル)

表 28 メキシコのエッジデータセンター市場、コンポーネント別、2021年~2033年(10億米ドル)

表 29 メキシコのエッジデータセンター市場、施設規模別、2021年~2033年 (10億米ドル)

表30 メキシコ エッジデータセンター市場、エンドユース産業別、2021年~2033年 (10億米ドル)

表31 欧州 エッジデータセンター市場、コンポーネント別、2021年~2033年 (10億米ドル)

表32 欧州 エッジデータセンター市場、施設規模別、2021年~2033年 (10億米ドル)

表33 欧州エッジデータセンター市場、エンドユース産業別、2021年~2033年 (10億米ドル)

表34 英国エッジデータセンター市場、コンポーネント別、2021年~2033年 (10億米ドル)

表35 イギリス エッジデータセンター市場、施設規模別、2021年~2033年(10億米ドル)

表36 イギリス エッジデータセンター市場、最終用途産業別、2021年~2033年(10億米ドル)

表37 ドイツ エッジデータセンター市場、コンポーネント別、2021年~2033年(10億米ドル)

表38 ドイツ エッジデータセンター市場、施設規模別、2021年~2033年(10億米ドル)

表39 ドイツ エッジデータセンター市場、エンドユース産業別、2021年~2033年(10億米ドル)

表40 フランス エッジデータセンター市場、コンポーネント別、2021年~2033年(10億米ドル)

表41 フランス エッジデータセンター市場、施設規模別、2021年~2033年(10億米ドル)

表42 フランス エッジデータセンター市場、エンドユーザー産業別、2021年~2033年(10億米ドル)

表43 アジア太平洋エッジデータセンター市場、コンポーネント別、2021年~2033年(10億米ドル)

表44 アジア太平洋エッジデータセンター市場、施設規模別、2021年~2033年(10億米ドル)

表45 アジア太平洋エッジデータセンター市場、エンドユーザー産業別、2021年~2033年(10億米ドル)

表46 中国エッジデータセンター市場、コンポーネント別、2021年~2033年(10億米ドル)

表47 中国エッジデータセンター市場、施設規模別、2021年~2033年(10億米ドル)

表48 中国エッジデータセンター市場、エンドユーザー産業別、2021年~2033年(10億米ドル)

表49 インドエッジデータセンター市場、コンポーネント別、2021年~2033年(10億米ドル)

表50 インドエッジデータセンター市場、施設規模別、2021年~2033年 (10億米ドル)

表51 インド エッジデータセンター市場、エンドユーザー産業別、2021年~2033年 (10億米ドル)

表52 日本 エッジデータセンター市場、コンポーネント別、2021年~2033年 (10億米ドル)

表53 日本 エッジデータセンター市場、施設規模別、2021年~2033年 (10億米ドル)

表54 日本エッジデータセンター市場、エンドユース産業別、2021年~2033年 (10億米ドル)

表55 オーストラリアエッジデータセンター市場、コンポーネント別、2021年~2033年 (10億米ドル)

表56 オーストラリア エッジデータセンター市場、施設規模別、2021年~2033年(10億米ドル)

表57 オーストラリア エッジデータセンター市場、最終用途産業別、2021年~2033年(10億米ドル)

表58 韓国 エッジデータセンター市場、構成要素別、2021年~2033年(10億米ドル)

表59 韓国エッジデータセンター市場、施設規模別、2021年~2033年(10億米ドル)

表60 韓国エッジデータセンター市場、最終用途産業別、2021年~2033年(10億米ドル)

表61 ラテンアメリカエッジデータセンター市場、構成要素別、2021年~2033年(10億米ドル)

表62 ラテンアメリカ エッジデータセンター市場、施設規模別、2021年~2033年(10億米ドル)

表63 ラテンアメリカ エッジデータセンター市場、エンドユース産業別、2021年~2033年(10億米ドル)

表64 ブラジル エッジデータセンター市場、コンポーネント別、2021年~2033年(10億米ドル)

表65 ブラジル エッジデータセンター市場、施設規模別、2021年~2033年(10億米ドル)

表 66 ブラジル エッジデータセンター市場、最終用途産業別、2021年~2033年(10億米ドル)

表 67 中東・アフリカ エッジデータセンター市場、構成要素別、2021年~2033年(10億米ドル)

表 68 中東・アフリカ エッジデータセンター市場、施設規模別、2021年~2033年 (10億米ドル)

表69 中東・アフリカ エッジデータセンター市場、エンドユース産業別、2021年~2033年 (10億米ドル)

表70 UAE エッジデータセンター市場、コンポーネント別、2021年~2033年 (10億米ドル)

表71 アラブ首長国連邦(UAE)エッジデータセンター市場、施設規模別、2021年~2033年(10億米ドル)

表72 アラブ首長国連邦(UAE)エッジデータセンター市場、最終用途産業別、2021年~2033年(10億米ドル)

表73 サウジアラビアエッジデータセンター市場、構成要素別、2021年~2033年 (10億米ドル)

表74 サウジアラビア エッジデータセンター市場、施設規模別、2021年~2033年(10億米ドル)

表75 サウジアラビア エッジデータセンター市場、最終用途産業別、2021年~2033年(10億米ドル)

表76 南アフリカ エッジデータセンター市場、コンポーネント別、2021年~2033年(10億米ドル)

表77 南アフリカ エッジデータセンター市場、施設規模別、2021年~2033年(10億米ドル)

表78 南アフリカ エッジデータセンター市場、エンドユース産業別、2021年~2033年 (10億米ドル)

図一覧

図1 エッジデータセンター市場のセグメンテーション

図2 市場環境

図3 情報調達

図4 データ分析モデル

図5 市場策定と検証

図6 データ検証と公開

図7 市場概要

図8 セグメント概要

図9 競争環境概要

図10 エッジデータセンター:産業バリューチェーン分析

図11 エッジデータセンター:市場ダイナミクス

図12 エッジデータセンター:ポーターの分析

図13 エッジデータセンター:PESTEL分析

図14 エッジデータセンター:コンポーネント別シェア(2024年及び2033年、10億米ドル)

図15 エッジデータセンター:コンポーネント別市場シェア(2024年及び2033年)

図16 ソリューション市場規模予測(2021-2033年、収益、10億米ドル)

図17 サービス市場規模予測(2021-2033年、収益、10億米ドル)

図18 エッジデータセンター施設規模別シェア(2024年及び2033年、10億米ドル) (10億米ドル)

図19 エッジデータセンター、施設規模別:市場シェア、2024年および2033年

図20 大規模施設市場の見積もりと予測、2021年~2033年(収益、10億米ドル)

図21 中小規模施設市場の見積もりと予測、2021年~2033年(収益、10億米ドル)

図22 エッジデータセンター:エンドユース産業別シェア、2024年および2033年(10億米ドル)

図23 エッジデータセンター:エンドユース産業別市場シェア、2024年および2033年

図24 IT・通信市場規模予測(2021-2033年、収益、10億米ドル)

図25 金融・保険・証券市場規模予測(2021-2033年、収益、10億米ドル)

図26 ヘルスケア・ライフサイエンス市場規模予測(2021-2033年、収益、10億米ドル)

図27 製造・自動車市場規模予測(2021-2033年、収益、10億米ドル)

図28 政府市場の見積もりと予測、2021年~2033年(収益、10億米ドル)

図29 ゲーム・エンターテインメント市場の見積もりと予測、2021年~2033年(収益、10億米ドル)

図30 小売・Eコマース市場の見積もりと予測、2021年~2033年(収益、10億米ドル)

図31 その他市場の見積もりと予測、2021年~2033年(収益、10億米ドル)

図32 地域別市場:主なポイント

図33 北米エッジデータセンター市場規模予測(2021-2033年) (10億米ドル)

図34 米国エッジデータセンター市場規模予測(2021-2033年)(10億米ドル)

図35 カナダエッジデータセンター市場規模予測(2021-2033年)(10億米ドル)

図36 メキシコ エッジデータセンター市場規模予測(2021-2033年)(10億米ドル)

図37 欧州 エッジデータセンター市場規模予測(2021-2033年)(10億米ドル)

図38 イギリス エッジデータセンター市場規模予測(2021-2033年)(10億米ドル)

図39 ドイツ エッジデータセンター市場規模予測(2021-2033年)(10億米ドル)

図40 フランス エッジデータセンター市場規模予測(2021-2033年、10億米ドル)

図41 アジア太平洋地域 エッジデータセンター市場規模予測(2021-2033年、10億米ドル) (10億米ドル)

図42 中国エッジデータセンター市場規模予測、2021年~2033年 (10億米ドル)

図43 インドエッジデータセンター市場規模予測、2021年~2033年 (10億米ドル)

図44 日本のエッジデータセンター市場規模予測(2021年~2033年)(10億米ドル)

図45 オーストラリアのエッジデータセンター市場規模予測(2021年~2033年)(10億米ドル)

図46 韓国のエッジデータセンター市場規模予測(2021年~2033年)(10億米ドル)

図47 ラテンアメリカ エッジデータセンター市場規模予測(2021年~2033年、10億米ドル)

図48 ブラジル エッジデータセンター市場規模予測(2021-2033年、10億米ドル)

図49 中東・アフリカ(MEA)エッジデータセンター市場規模予測(2021-2033年、10億米ドル)

図50 サウジアラビア エッジデータセンター市場規模予測(2021-2033年、10億米ドル) (10億米ドル)

図51 アラブ首長国連邦(UAE)エッジデータセンター市場規模予測(2021年~2033年、10億米ドル)

図52 南アフリカ共和国エッジデータセンター市場規模予測(2021年~2033年、10億米ドル)

図53 主要企業の分類

図54 企業の市場ポジショニング

図55 主要企業の市場シェア分析、2024年

図56 戦略的フレームワーク

| ※参考情報 エッジデータセンターとは、データ処理やストレージを利用者に近い場所で行うことを目的としたデータセンターのことです。 通常のデータセンターは大規模な施設で、データの集約や解析を中央集権的に行いますが、エッジデータセンターはネットワークの端、つまりエッジに位置することで、遅延を最小限に抑え、リアルタイムでのデータ処理が可能になります。これにより、IoT機器やモバイルデバイスなど、さまざまなデバイスからのデータを迅速に処理することができます。 エッジデータセンターはその規模や構成によっていくつかの種類に分けられます。まず、マイクロデータセンターは、非常に小型のエッジデータセンターであり、比較的少ない機器で構成されます。これにより、限られたスペースや特定の環境条件での運用が可能です。次に、コンテナ型データセンターは、移動可能なコンテナにデータセンターの設備を収納し、必要なときに特定の場所に持ち込んで設置できます。これにより、迅速な展開が可能となり、一時的な需要に応じた柔軟性が増します。さらに、地域型データセンターは、特定の地域内の多数の接続端末にサービスを提供するための中規模から大規模な施設です。 エッジデータセンターの主な用途としては、リアルタイムデータ処理や低遅延のアプリケーションにおいて非常に重要な役割を果たします。たとえば、自動運転車や監視カメラ、スマートシティのインフラストラクチャなど、遅延が発生すると大きな問題を引き起こすサービスに利用されます。また、工場の生産ラインや医療機器など、迅速なデータ処理が求められる業務でも活用されています。これにより、機器の効率的な稼働や、リアルタイムでのデータ分析が可能になります。 エッジデータセンターを支える関連技術には、5G通信、IoT、仮想化技術、データ分析、コンテナ管理などが挙げられます。5G通信は、高速かつ低遅延の接続を提供するため、エッジデータセンターの運用に欠かせません。IoTデバイスは、さまざまなデータを収集し、エッジで処理することで、効率的な情報管理を可能にします。仮想化技術は、リソースの利用効率を向上させ、エッジデータセンターの運用コストを削減します。また、データ分析技術により、リアルタイムでの意思決定が可能となり、競争力を高める要因となります。 日本におけるエッジデータセンターの導入は、急速に進展しています。特に、デジタルトランスフォーメーションを推進する企業は、競争優位性を確保するためにエッジコンピューティングを積極的に取り入れています。これにより、企業は市場の変化に柔軟に対応できるようになります。また、環境への配慮から、省エネルギー型のデータセンターの開発も進められており、エッジデータセンターが果たす役割はますます重要になっています。 今後、エッジデータセンターはさらなる進化を遂げていくと考えられます。AI技術の導入が進むことで、エッジでのデータ処理もより高度化し、より迅速かつ効率的なデータ分析が可能になるでしょう。これにより、ますます多くの産業においてエッジデータセンターが活用され、デジタル社会の発展を支える重要なインフラストラクチャとなることが期待されます。また、セキュリティの観点からも、分散型のエッジデータセンターは、データの保護やプライバシー管理に有利な特性を持っています。 エッジデータセンターは、今後の情報技術の発展において欠かせない存在となるため、様々な業界においてその動向に注目が集まっているといえるでしょう。デジタル化が進む現代社会において、エッジデータセンターが果たす役割はますます重要になっていくのです。 |