心臓病の全球的な発生率の高さと増加傾向は、循環器疾患(CVD)として総称される疾患群が、使い捨て心電図(ECG)機器市場の主要な成長要因となっています。以下の表は、2021年における世界における心臓病の発生率の増加傾向を示しています。

高齢化人口の増加は、使い捨てECG市場における主要な成長要因です。高齢者は心血管疾患や関連する健康問題の発症リスクが高いためです。年齢を重ねるにつれ、不整脈、高血圧、心不全などの心臓疾患の発症リスクが増加し、定期的な心臓健康モニタリングの需要が高まります。使い捨て可能で携帯性が高く、コスト効果に優れ、操作が簡単なECGは、高齢者患者における継続的な心臓健康モニタリングの効率的な解決策を提供します。高齢化に伴う慢性疾患の増加と、使い捨てECGデバイスの利便性・コスト効率の良さが、医療施設、在宅ケア環境、ウェルネスモニタリングにおける採用を加速させており、これにより市場成長がさらに促進されています。

さらに、伝統的な病院施設以外での医療サービス提供の傾向が拡大しており、自宅や外来診療センターなどでの患者監視に便利な使い捨てECG機器の需要が増加しています。例えば、米国には現在、メディケア認定のASC(11,555施設)と非メディケア認定のASC(5,173施設)を含む、合計11,555のASCが存在します。さらに、医療施設は病院内感染(HAI)の予防にますます注力しています。使い捨てECG機器は、再利用可能な電極やリード線に関連する交差汚染のリスクを排除するため、衛生管理と患者安全の維持において好ましい選択肢となっています。感染管理措置を重視する規制当局や病院のガイドラインも、使い捨てECG製品の採用を後押ししています。

市場集中度と特徴

ECG使い捨て市場は、心血管疾患(CVD)の有病率上昇、技術革新、医療投資の増加を背景に、著しい成長段階にあります。

ECG使い捨て市場は、ウェアラブル技術、ワイヤレス接続、生体適合性材料の進歩を背景に、高いイノベーション性を示しています。最近の革新には、超薄型で皮膚に優しい電極、柔軟なプリント回路、モバイルヘルスアプリケーションとの統合によるリアルタイムデータ伝送と遠隔患者モニタリングが含まれます。これらの技術革新は、使い捨てECGデバイスの快適性、精度、使いやすさを向上させ、臨床現場と家庭での使用に最適化しています。さらに、AIを活用した解析機能の組み込みにより、心臓異常の早期検出が可能となり、これらのデバイスは予防的な健康モニタリングツールへと進化しています。この継続的な技術進化は、患者アウトカムの向上と、多様な医療市場における使い捨てECGの適用範囲と魅力の拡大に貢献しています。

ECG使い捨て市場は、心臓モニタリング分野におけるその重要性の高まりを反映し、合併・買収(M&A)活動が著しく増加しています。近年、主要な医療機器企業は、製品ポートフォリオの強化と市場拡大を目的として、ECG技術に特化した企業を戦略的に買収しています。例えば、2024年5月、米国を拠点とするウェアラブル健康モニタリングソリューションプロバイダーのWearLinq Inc.は、AMI Cardiac Monitoringを買収し、心臓健康技術能力を強化し、製品ラインナップを拡大しました。これらの買収は、診断精度向上と使い捨てECGデバイスの普及拡大に戦略的な重点を置いていることを示しています。この傾向は、アクセス可能で効率的な心臓ケアソリューションの提供において、高度なECG技術の重要性がますます高まっていることを浮き彫りにしています。

規制枠組みは、製品安全、有効性、データセキュリティを確保することで、使い捨てECG市場に大きな影響を及ぼしています。欧州連合(EU)では、医療機器規則(MDR)と体外診断医療機器規則(IVDR)が、臨床評価、市場監視、サイバーセキュリティ対策(特にソフトウェア駆動型デバイスに対して)など、製造業者に厳格な要件を課しています。同様に、米国では食品医薬品局(FDA)が医療機器に対して厳格な基準を適用し、包括的な試験と承認プロセスを義務付けています。インドでは、2017年の医療機器規則およびその後の改正により、医療機器(心電図装置を含む)は1940年の医薬品および化粧品法に基づき分類・規制され、その安全性と品質が確保されています。

これらの規制は初期の市場参入障壁となる可能性がありますが、最終的に患者を低品質製品から保護し、イノベーションを促進し、グローバル競争力を高めます。ECG使い捨て市場は、技術革新と医療ニーズの進化を背景に、製品拡大が著しく進んでいます。メーカーは、患者快適性とモニタリング精度を向上させるため、ハイドロゲルベース、ワイヤレス、フレキシブル、エコフレンドリーな電極など、多様な製品を投入しています。

例えば、AdvaCare PharmaやMedico Electrodesは、多様な形状とサイズの使い捨てECG電極を、診断要件や患者層に合わせて提供しています。さらに、導電性ゲルを不要にするドライ電極のような革新技術は、利便性と効率性から人気を集めています。これらの進歩は、心臓モニタリングの品質を向上させるだけでなく、使い捨てECGデバイスを在宅医療やテレメディシンに統合し、多様な臨床環境でのアクセス性と利便性を拡大しています。

使い捨てECG機器市場は、地域展開を通じて著しい成長を遂げており、特に医療インフラが整備されつつある新興国や地域で顕著です。医療アクセスが改善される未開拓地域や、感染管理の意識が高まるグローバルな動向により、使い捨て医療機器(使い捨てECG電極やリード線など)の需要が拡大しています。さらに、主要な市場プレイヤーが新規地域への進出を図るための戦略的提携、合併、買収は、この拡大を後押ししています。地域成長への焦点は、これまで未開拓の患者層へのアクセスを可能にし、新興市場における医療費の増加を活かすことで、使い捨てECG機器市場の全体的な成長を促進しています。

製品インサイト

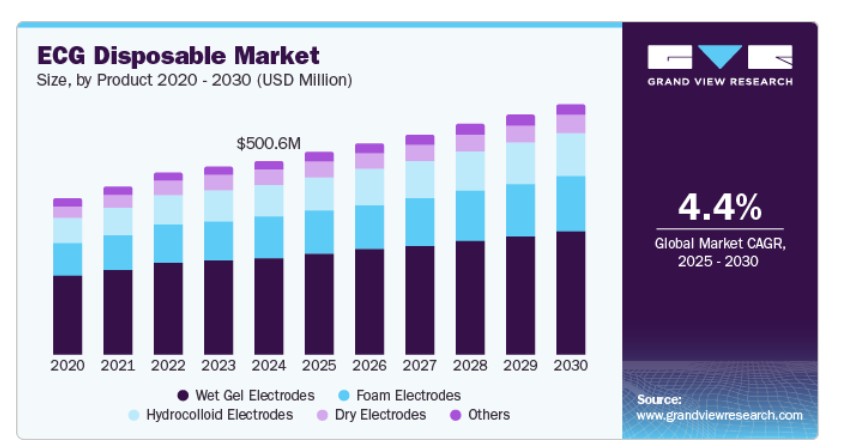

2024年に最大の市場売上高を占めたのは、湿式ゲル電極セグメントです。これは、正確な心拍数とリズムデータの測定において、優れた導電性、信頼性、使用の容易さが評価されたためです。導電性ゲルでコーティングされたこれらの電極は、優れた信号品質を確保し、短期・長期の心電図モニタリングに高い効果を発揮します。湿式ゲル設計は皮膚刺激を最小限に抑え、使用中の確実な固定を可能にします。これは、継続的なECGモニタリングを受ける患者にとって不可欠な特性です。さらに、病院、診断センター、外来施設での広範な普及とコスト効率の良さが、その市場シェアの優位性を支えています。臨床現場での精度と信頼性が最優先される多様な患者層での使用が、ECG使い捨て市場における地位を強化しています。

電極パッドセグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)で成長すると予測されています。この成長は、優れた快適性、適用容易性、および患者体験の向上に起因します。柔らかく柔軟なフォーム素材で作られたこれらの電極は、皮膚に良くフィットし、刺激を軽減し、特に長期使用や繰り返し使用時の患者快適性を向上させます。また、軽量で一貫した高品質な信号伝送を提供するため、診断やモニタリング目的に最適です。フォーム電極は、在宅医療や移動式モニタリングなど、長時間装着が必要な環境でますます採用されています。コスト効率の良さや、運動や日常活動中でも確実に固定される特性から、フォーム電極はECG使い捨て市場で人気を集め、その成長を後押ししています。

患者層の動向

2024年時点で、成人層が最大の市場売上高を占めました。これは、成人における心血管疾患(CVD)の有病率が高いこと、特に高齢層や高血圧、糖尿病、肥満などのリスク要因を有する層での増加が要因です。CVDは世界的な死亡原因の首位を占めるため、成人は心臓疾患の診断と継続的な管理のため、頻繁なECGモニタリングが必要です。病院、外来クリニック、在宅医療施設における成人患者向けのコスト効果が高く、使いやすく衛生的なソリューションの需要が、使い捨てECGデバイスの需要を大幅に後押ししています。さらに、ポータブルやワイヤレスデバイスなどのECG技術の発展は、成人心臓ケアにおける使い捨てECG電極の採用をさらに促進しています。

小児部門は、2025年から2030年にかけて最も高い年平均成長率(CAGR)で成長すると予測されています。この成長は、先天性心疾患の認識の高まりと、小児における早期心臓モニタリングの必要性の増加に起因しています。心臓血管疾患は成人と関連付けられることが多くありますが、小児患者、特に新生児や乳児は、心臓異常、不整脈、その他の心臓問題を検出するために心電図評価を必要とすることがあります。小児用ECG電極は、小児の小さな体に適したサイズで、より優しく、低アレルギー性で、モニタリング中の快適性と精度を確保するように設計されています。

アプリケーションインサイト

診断セグメントは、不整脈、心筋梗塞、その他の心臓関連異常の早期検出と評価における重要な役割から、2024年に最大の市場収益を占めました。使い捨てECG電極は、病院、クリニック、診断ラボなどでの日常的な診断において広く使用されています。これは、短期間の使用に最適な衛生的で正確な迅速なセットアップソリューションを提供するためです。単回使用設計は交差汚染のリスクを最小限に抑え、患者回転率の高い環境において特に重要です。

モニタリングセグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)で成長すると予測されています。この成長は、高齢化人口や慢性心疾患患者における継続的・長期的な心臓モニタリングの需要増加に起因します。ウェアラブルやポータブルECGデバイスの家庭用・遠隔モニタリングへの採用拡大は、頻繁なデータ収集に便利な衛生的なコスト効果の高いソリューションとして、使い捨て電極の需要を後押ししています。さらに、予防医療とテレメディシンへの移行、およびワイヤレスECG技術の進歩により、モニタリングの役割は病院以外の環境にも拡大しています。

エンドユーザー別動向

病院セグメントは2024年に最大の市場収益を占めました。これは、患者数の多さ、正確な心臓診断の必要性、厳格な感染管理プロトコルが要因です。病院では、緊急患者から慢性心疾患の定期モニタリングを受ける患者まで、多くの患者に対して心電図検査を日常的に実施しています。使い捨て心電図電極とパッドは、交差汚染のリスクを低減し、一貫した性能を確保し、使用後の滅菌が不要であるため、これらの環境で好まれています。さらに、心血管疾患の増加と効率的かつ迅速な診断ツールへの需要の高まりが、病院における使い捨て心電図製品の採用をさらに促進しています。

外来手術センター(ASCs)セグメントは、2025年から2030年までの期間で最も高い年平均成長率(CAGR)で成長すると予測されています。ASCsは外来手術に専門化し、心臓活動を含む患者のバイタルサインの継続的なモニタリングを必要とする最小侵襲的手術に焦点を当てています。使い捨てECG電極は、衛生を確保し交差汚染のリスクを低減する無菌の単回使用ソリューションを提供します。これは、これらの施設における患者安全維持に不可欠です。使い捨て電極の迅速な装着と除去プロセスはワークフロー効率を向上させ、ASCsが患者数の増加に対応しつつケアの質を損なわずに運営可能にします。さらに、これらの電極はコンパクトでコスト効率が良いため、ASCでよく見られるスペースと予算の制約に適合しています。外来手術の需要が増加する中、ASCにおける使い捨てECG電極の採用は増加すると予想され、その市場成長を加速させる要因となるでしょう。

地域別動向

北米のECG使い捨て市場は、同地域の高水準な医療インフラ、心血管疾患の高発症率、遠隔患者モニタリングの広範な採用を背景に、ECG使い捨て市場で dominante シェアを占めています。高齢人口の増加と主要な市場プレイヤーの強い存在感は、継続的なイノベーションと製品供給の拡大を促進しています。さらに、厳格な感染管理規制と病院・クリニックでの単回使用医療機器の普及が、需要を後押ししています。

米国ECG使い捨て市場動向

米国は北米最大の市場を占めており、高い医療費支出、医療技術の早期採用、心臓疾患の負担増加が要因です。アメリカ心臓協会(AHA)の新たな大統領諮問報告書に基づく広範な研究によると、心血管疾患とその関連リスク因子の有病率は、今後30年間で大幅に増加すると予測されています。2050年までに、心血管疾患の有病率は11.3%から15%に増加し、最大4500万人の米国成人に影響を与えると予想されています。脳卒中の有病率は2倍に増加し、1000万人からほぼ2000万人の成人に及ぶと予測されています。さらに、心臓血管疾患の主要なリスク要因である肥満は、人口の43%から60%を超えると予測されています。また、テレヘルスと在宅モニタリングへの重点が、使い捨て部品に依存するウェアラブルECGシステムの統合を後押ししています。

ヨーロッパのECG使い捨て市場動向

欧州のECG使い捨て市場は着実に成長しており、確立された医療システムと心臓健康への意識の高まりが後押ししています。高齢人口の増加と関連する心血管疾患の増加が、病院や診断センターでの使い捨てECGデバイスの使用を促進しています。WHO/欧州の2024年報告書によると、同地域では男性が女性よりも心血管疾患(CVD)で死亡するリスクが約2.5倍高いとされています。地域間の格差も顕著で、東欧と中央アジアでは西欧に比べて30~69歳の若年層におけるCVDによる死亡リスクがほぼ5倍高い状況です。心血管疾患は欧州地域における障害と早期死亡の主な原因であり、年間死亡者の42.5%以上を占め、毎日1万人以上の命が失われています。

イギリスの一回使い捨てECG市場は、公衆衛生と感染予防への重点強化により、一回使い捨てECGソリューションの需要が急増しています。国民保健サービス(NHS)は早期診断と外来医療への投資を拡大しており、病院や地域医療サービスにとって一回使い捨てECGデバイスが実用的な解決策となっています。COVID-19後の自宅での心臓モニタリングへの移行がさらに需要を後押ししています。さらに、英国心臓財団の報告書によると、冠動脈疾患の有病率の増加が使い捨てECG製品の需要を継続的に牽引しています。2024年時点で、冠動脈疾患は英国で約230万人に影響を与える広範な疾患であり、予測期間中の市場成長を促進しています。

ドイツの使い捨てECG市場は、医療機器産業の健全さと高齢化人口を背景に、欧州で主要な市場の一つです。病院やクリニックは高効率な診断ツールを優先し、医療のデジタル化推進が接続型ECGシステムの採用を後押ししています。厳格な衛生基準と院内感染防止の必要性から、使い捨て電極の需要が高まっています。

アジア太平洋地域ECG使い捨て市場動向

アジア太平洋地域のECG使い捨て市場は、2025年から2030年にかけて最も急速に成長すると予測されています。これは、急速な都市化、医療費の増加、慢性疾患の増加が要因です。この地域の国々が医療インフラを近代化させるに伴い、コスト効果が高く拡張可能な診断ツールである使い捨てECGデバイスの需要が急増しています。技術革新と現地製造能力も成長を後押ししています。

インドのECG使い捨て市場は、アジア太平洋地域のECG使い捨て市場における主要なプレイヤーです。これは、大規模な人口基盤、心臓疾患への意識の高まり、医療アクセス改善を目的とした政府主導のイニシアチブが要因です。生活習慣病の増加と診断センターのネットワーク拡大は、手頃な価格の使い捨てECGソリューションの採用を促進する肥沃な環境を生み出しています。例えば、世界保健機関(WHO)の報告によると、2024年時点でインドは世界全体の心血管疾患(CVD)死亡者の5分の1を占めており、特に若年層への影響が深刻です。グローバル・バーデン・オブ・ディジーズ(GBD)研究では、インドの年齢調整済みCVD死亡率は10万人あたり272人と、世界平均の235人を大幅に上回っています。インドのCVD患者数は1990年の2570万人から2023年には6400万人に急増しています。さらに、インド人は他の民族グループに比べて若年層でCVDのリスク要因を発症しやすく、病気の症状がより重症化しやすい傾向にあります。

ラテンアメリカ ECG 使い捨て市場動向

ラテンアメリカにおけるECG使い捨て市場は、医療意識の向上、インフラの改善、心血管疾患の増加を背景に、着実な成長を遂げています。ブラジルとメキシコが地域内の主要市場を占めており、民間・公的医療機関が効率性と安全性の向上を目的に使い捨て技術を採用しています。ただし、コスト感度の高さや医療サービスへのアクセス格差が、一部地域で課題となる可能性があります。

中東・アフリカ(MEA)地域 ECG 使い捨て市場動向

MEA地域はECG使い捨て市場において新興の機会を呈しており、特に医療の近代化への投資が加速している湾岸諸国で注目されています。心血管疾患対策と政府の資金投入の増加が、都市部の病院での採用を後押ししています。しかし、地域内の医療アクセスとインフラ整備の格差が、農村部や医療サービスが不足する地域での市場浸透を制限する可能性があります。

主要なECG使い捨て製品企業動向

神経疾患用医療機器業界の主要企業は、市場存在感を強化し、製品・サービスの普及範囲を拡大するため、多様な取り組みを進めています。拡大戦略やパートナーシップは、市場成長を後押しする重要な役割を果たしています。

主要なECG使い捨て製品企業:

以下の企業は、ECG使い捨て市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- 3M

- A.M.I. ITALIA

- AthenaDiax

- Baisheng Medical Equipment

- BioTekna

- BPL Medical Technologies

- Cardiolex

- ConMed

- Harvard Apparatus

- INTCO Medical

- Intelesens

- AB Medica Group

- LUMED

- Med-link Electronics Tech Co.

- Ambu A/S

- Nihon Kohden Europe

- Tenocom Medical Technology Co., Ltd

最近の動向

- 2024年10月、ナタス・メディカル・インコーポレイテッドは、リード長が28%延長され、装着が容易な新製品「Grass MR Conditional / CT Cup Electrodes」の発売を発表しました。これらの電極は、MR条件付きとしてFDA承認を受けた最長の製品であり、1.5Tおよび3TのMR環境での安全性が確認されています。

- 2022年10月、日本光電は、神経筋遮断のモニタリングを臨床医が自信を持って行えるように設計された「Smart Cable NMT Pod」と使い捨て電極を発売しました。この新デバイスは、非脱分極性または脱分極性の神経筋遮断薬(NMBAs)が投与された手術中に、患者の麻痺の程度を客観的に評価可能です。

グローバルECG使い捨て市場レポートのセグメンテーション

このレポートは、2018年から2030年までのECG使い捨て市場の売上高と出荷量の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。この調査では、グランドビューリサーチはグローバルECG使い捨て市場レポートを製品、患者属性、用途、最終用途、地域に基づいてセグメント化しています:

製品タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- 湿式ゲル電極

- 乾式電極

- ヒドロコロイド電極

- フォーム電極

- その他

患者属性別見通し(売上高、米ドル百万、2018年~2030年)

- 成人

- 小児

- 新生児

用途別見通し(売上高、百万ドル、2018年~2030年)

- 診断

- モニタリング

最終用途別見通し(売上高、百万ドル、2018年~2030年)

- 病院

- 外来診療センター

- その他

地域別見通し(売上高、百万米ドル、2018年~2030年)北米米国カナダメキシコ欧州英国ドイツ フランス イタリア スペイン デンマーク スウェーデン ノルウェー アジア太平洋 日本 中国 インド タイ 韓国 オーストラリア ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.5. 主要な調査の詳細

1.5.1. 北米における主要なインタビューのデータ

1.5.2. 欧州における一次インタビューデータ

1.5.3. アジア太平洋地域における一次インタビューデータ

1.5.4. ラテンアメリカにおける一次インタビューデータ

1.5.5. 中東・アフリカ地域における一次インタビューデータ

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.1.1. アプローチ1:商品フローアプローチ

1.7.2. 数量価格分析(モデル2)

1.7.2.1. アプローチ2:数量価格分析

1.8. 研究範囲と仮定

1.8.1. 二次資料一覧

1.8.2. 一次資料一覧

1.8.3. 目的

第2章. 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章. ECG 使い捨て市場変数、動向、および範囲

3.1. 市場導入/系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 心血管疾患(CVD)の増加

3.2.1.2. 高齢人口の増加

3.2.1.3. 感染制御と衛生意識の向上

3.2.1.4. テレメディシンとリモートモニタリングの拡大

3.2.2. 市場制約分析

3.2.2.1. 皮膚刺激とアレルギー反応

3.2.2.2. 再利用可能な代替品の入手可能性

3.2.3. 市場機会分析

3.2.4. 市場課題分析

3.3. ECG 使い捨て市場分析ツール

3.3.1. ポーターの分析

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的・社会的環境

3.3.2.3. 技術的環境

3.3.2.4. 環境的環境

3.3.2.5. 法的環境

第4章. ECG 使い捨て市場:製品推定とトレンド分析

4.1. 定義と範囲

4.2. 製品市場シェア(2018年と2030年)

4.3. セグメントダッシュボード

4.4. ECG 使い捨て市場における製品別見通し

4.5. 市場規模と予測、およびトレンド分析(2025年から2030年)以下の項目について:

4.6. 湿式ゲル電極

4.6.1. 湿式ゲル電極市場売上高の推定値と予測(2018年~2030年) (USD百万)

4.7. ドライ電極

4.7.1. ドライ電極市場売上高推計と予測、2018年~2030年 (USD百万)

4.8. ハイドロコロイド電極

4.8.1. ハイドロコロイド電極市場売上高推計と予測(2018年~2030年)(USD百万ドル)

4.9. フォーム電極

4.9.1. フォーム電極市場売上高推計と予測(2018年~2030年)(USD百万ドル)

4.10. その他

4.10.1. その他市場売上高の見積もりおよび予測、2018年~2030年(百万米ドル)

第5章. ECG使い捨て市場:患者属性別市場規模の見積もりおよびトレンド分析

5.1. 定義と範囲

5.2. 患者属性別市場シェア、2018年および2030年

5.3. セグメントダッシュボード

5.4. ECG 使い捨て市場における患者属性別見通し

5.5. 市場規模と予測、およびトレンド分析(2025年から2030年)以下の対象:

5.6. 成人

5.6.1. 成人市場売上高の推計と予測(2018年~2030年、百万ドル)

5.7. 小児

5.7.1. 小児市場売上高推計と予測(2018年~2030年、USD百万)

5.8. 新生児

5.8.1. 新生児市場売上高推計と予測(2018年~2030年、百万ドル)

第6章. ECG使い捨て市場:アプリケーション別推計とトレンド分析

6.1. 定義と範囲

6.2. アプリケーション別市場シェア(2018年と2030年)

6.3. セグメントダッシュボード

6.4. ECG使い捨て市場におけるアプリケーション別見通し

6.5. 市場規模と予測およびトレンド分析(2025年から2030年)以下の対象:

6.6. 診断

6.6.1. 診断市場売上高の推計と予測(2018年~2030年、百万米ドル)

6.7. モニタリング

6.7.1. モニタリング市場売上高推計と予測(2018年~2030年、百万米ドル)

第7章. ECG使い捨て市場:最終用途別推計とトレンド分析

7.1. 定義と範囲

7.2. 最終用途別市場シェア(2018年と2030年)

7.3. セグメントダッシュボード

7.4. ECG使い捨て市場における最終用途別見通し

7.5. 市場規模と予測、およびトレンド分析(2025年から2030年)以下の対象:

7.6. 病院

7.6.1. 病院市場売上高の推計と予測(2018年~2030年、百万米ドル)

7.7. 外来診療施設

7.7.1. 外来診療施設市場売上高推計と予測(2018年~2030年、百万ドル)

7.8. その他

7.8.1. その他市場売上高推計と予測(2018年~2030年、百万ドル)

第8章. 心電図(ECG)使い捨て市場:地域別推定値とトレンド分析、製品別、患者属性別、用途別、最終用途別

8.1. 地域別市場シェア分析、2024年と2030年

8.2. 地域別市場ダッシュボード

8.3. グローバル地域別市場概要

8.4. 地域別市場シェアと主要プレイヤー、2024年

8.4.1. 北米

8.4.2. ヨーロッパ

8.4.3. アジア太平洋

8.4.4. ラテンアメリカ

8.4.5. 中東およびアフリカ

8.5. 市場規模と予測、およびトレンド分析、2018年から2030年:

8.6. ECG使い捨て市場シェア、地域別、2024年と2030年、USD百万ドル

8.7. 北米

8.7.1. 北米ECG使い捨て市場推定値と予測、2018年~2030年(百万ドル)

8.7.2. アメリカ

8.7.2.1. 主要国動向

8.7.2.2. 競争状況

8.7.2.3. 規制枠組み

8.7.2.4. 償還状況

8.7.2.5. 米国市場規模推計と予測(2018年~2030年)

8.7.3. カナダ

8.7.3.1. 主要国動向

8.7.3.2. 競争状況

8.7.3.3. 規制枠組み

8.7.3.4. 償還シナリオ

8.7.3.5. カナダ市場の見積もりおよび予測(2018年~2030年)

8.7.4. メキシコ

8.7.4.1. 主要な国別動向

8.7.4.2. 競争状況

8.7.4.3. 規制枠組み

8.7.4.4. 償還シナリオ

8.7.4.5. メキシコ市場推定値と予測(2018年~2030年)

8.8. ヨーロッパ

8.8.1. ヨーロッパ ECG 使い捨て市場推定値と予測(2018年~2030年)(百万米ドル)

8.8.2. イギリス

8.8.2.1. 主要国の動向

8.8.2.2. 競争状況

8.8.2.3. 規制枠組み

8.8.2.4. 償還シナリオ

8.8.2.5. イギリス市場推定値と予測、2018年~2030年

8.8.3. ドイツ

8.8.3.1. 主要国動向

8.8.3.2. 競争状況

8.8.3.3. 規制枠組み

8.8.3.4. 償還状況

8.8.3.5. ドイツ市場の見積もりおよび予測(2018年~2030年)

8.8.4. フランス

8.8.4.1. 主要国動向

8.8.4.2. 競争状況

8.8.4.3. 規制枠組み

8.8.4.4. 償還状況

8.8.4.5. フランス市場規模推計と予測(2018年~2030年)

8.8.5. イタリア

8.8.5.1. 主要国動向

8.8.5.2. 競争状況

8.8.5.3. 規制枠組み

8.8.5.4. 償還状況

8.8.5.5. イタリア市場推定値と予測、2018年~2030年

8.8.6. スペイン

8.8.6.1. 主要国動向

8.8.6.2. 競争状況

8.8.6.3. 規制枠組み

8.8.6.4. 償還状況

8.8.6.5. スペイン市場の見積もりおよび予測、2018 – 2030

8.8.7. デンマーク

8.8.7.1. 主要国動向

8.8.7.2. 競争状況

8.8.7.3. 規制枠組み

8.8.7.4. 償還状況

8.8.7.5. デンマーク市場推定値と予測、2018年~2030年

8.8.8. スウェーデン

8.8.8.1. 主要国動向

8.8.8.2. 競争状況

8.8.8.3. 規制枠組み

8.8.8.4. 償還状況

8.8.8.5. スウェーデン市場推定値と予測、2018 – 2030

8.8.9. ノルウェー

8.8.9.1. 主要国動向

8.8.9.2. 競争状況

8.8.9.3. 規制枠組み

8.8.9.4. 償還状況

8.8.9.5. ノルウェー市場推定値と予測(2018年~2030年)

8.9. アジア太平洋

8.9.1. アジア太平洋地域 ECG 使い捨て市場推定値と予測(2018年~2030年、百万米ドル)

8.9.2. 中国

8.9.2.1. 主要国動向

8.9.2.2. 競争状況

8.9.2.3. 規制枠組み

8.9.2.4. 償還状況

8.9.2.5. 中国市場規模推計と予測(2018年~2030年)

8.9.3. インド

8.9.3.1. 主要国動向

8.9.3.2. 競争状況

8.9.3.3. 規制枠組み

8.9.3.4. 償還状況

8.9.3.5. インド市場の見積もりおよび予測、2018年~2030年

8.9.4. 日本

8.9.4.1. 主要国動向

8.9.4.2. 競争状況

8.9.4.3. 規制枠組み

8.9.4.4. 償還状況

8.9.4.5. 日本市場の見積もりおよび予測、2018年~2030年

8.9.5. 韓国

8.9.5.1. 主要国の動向

8.9.5.2. 競争状況

8.9.5.3. 規制枠組み

8.9.5.4. 償還シナリオ

8.9.5.5. 韓国市場の見積もりおよび予測、2018年~2030年

8.9.6. タイ

8.9.6.1. 主要国動向

8.9.6.2. 競争状況

8.9.6.3. 規制枠組み

8.9.6.4. 償還シナリオ

8.9.6.5. タイ市場の見積もりおよび予測、2018年~2030年

8.9.7. オーストラリア

8.9.7.1. 主要国の動向

8.9.7.2. 競争状況

8.9.7.3. 規制枠組み

8.9.7.4. 償還シナリオ

8.9.7.5. オーストラリア市場推定値と予測、2018年~2030年

8.10. ラテンアメリカ

8.10.1. ラテンアメリカ ECG 使い捨て市場推定値と予測、2018年~2030年(百万米ドル)

8.10.2. ブラジル

8.10.2.1. 主要国動向

8.10.2.2. 競争状況

8.10.2.3. 規制枠組み

8.10.2.4. 償還状況

8.10.2.5. ブラジル市場規模推計と予測(2018年~2030年)

8.10.3. アルゼンチン

8.10.3.1. 主要国動向

8.10.3.2. 競争状況

8.10.3.3. 規制枠組み

8.10.3.4. 償還シナリオ

8.10.3.5. アルゼンチン市場の見積もりおよび予測(2018年~2030年)

8.11. 中東・アフリカ

8.11.1. 中東・アフリカ ECG 使い捨て市場推定値と予測(2018年~2030年、百万ドル)

8.11.2. 南アフリカ

8.11.2.1. 主要国動向

8.11.2.2. 競争状況

8.11.2.3. 規制枠組み

8.11.2.4. 償還シナリオ

8.11.2.5. 南アフリカ市場推定値と予測(2018~2030年)

8.11.3. サウジアラビア

8.11.3.1. 主要な国別動向

8.11.3.2. 競争状況

8.11.3.3. 規制枠組み

8.11.3.4. 償還状況

8.11.3.5. サウジアラビア市場の見積もりおよび予測(2018年~2030年)

8.11.4. アラブ首長国連邦(UAE)

8.11.4.1. 主要国動向

8.11.4.2. 競争状況

8.11.4.3. 規制枠組み

8.11.4.4. 償還状況

8.11.4.5. アラブ首長国連邦(UAE)市場推定値と予測(2018年~2030年)

8.11.5. クウェート

8.11.5.1. 主要国動向

8.11.5.2. 競争状況

8.11.5.3. 規制枠組み

8.11.5.4. 償還状況

8.11.5.5. クウェート市場推定値と予測(2018年~2030年)

第9章 競争環境

9.1. 主要市場参加者の最近の動向と影響分析

9.2. 企業/競争分類

9.3. ベンダー動向

9.3.1. 主要なディストリビューター一覧

9.3.2. 主要企業の市場シェア分析(2024年)

9.4. 主要企業プロファイル

9.4.1. 3M

9.4.1.1. 参加者の概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーク

9.4.1.4. 最近の動向/戦略的イニシアチブ

9.4.2. A.M.I. ITALIA

9.4.2.1. 参加企業の概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーク

9.4.2.4. 最近の動向/戦略的イニシアチブ

9.4.3. AthenaDiax.

9.4.3.1. 参加企業の概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 最近の動向/戦略的イニシアチブ

9.4.4. Baisheng Medical Equipment

9.4.4.1. 参加者の概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 最近の動向/戦略的イニシアチブ

9.4.5. バイオテクナ

9.4.5.1. 参加企業の概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 最近の動向/戦略的イニシアチブ

9.4.6. BPLメディカルテクノロジーズ

9.4.6.1. 参加企業の概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 最近の動向/戦略的イニシアチブ

9.4.7. Cardiolex

9.4.7.1. 参加者の概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 最近の動向/戦略的イニシアチブ

9.4.8. ConMed

9.4.8.1. 参加者の概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 最近の動向/戦略的イニシアチブ

9.4.9. Harvard Apparatus

9.4.9.1. 参加者の概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーク

9.4.9.4. 最近の動向/戦略的イニシアチブ

9.4.10. INTCO Medical

9.4.10.1. 参加企業の概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーク

9.4.10.4. 最近の動向/戦略的イニシアチブ

9.4.11. インテレスエンス

9.4.11.1. 参加者の概要

9.4.11.2. 財務実績

9.4.11.3. 製品ベンチマーク

9.4.11.4. 最近の動向/戦略的イニシアチブ

9.4.12. ABメディカグループ

9.4.12.1. 参加者の概要

9.4.12.2. 財務実績

9.4.12.3. 製品ベンチマーク

9.4.12.4. 最近の動向/戦略的イニシアチブ

9.4.13. LUMED

9.4.13.1. 参加者の概要

9.4.13.2. 財務実績

9.4.13.3. 製品ベンチマーク

9.4.13.4. 最近の動向/戦略的イニシアチブ

9.4.14. Med-link Electronics Tech Co.

9.4.14.1. 参加者の概要

9.4.14.2. 財務実績

9.4.14.3. 製品ベンチマーク

9.4.14.4. 最近の動向/戦略的イニシアチブ

9.4.15. Ambu A/S

9.4.15.1. 参加者の概要

9.4.15.2. 財務実績

9.4.15.3. 製品ベンチマーク

9.4.15.4. 最近の動向/戦略的イニシアチブ

9.4.16. 日本光電ヨーロッパ

9.4.16.1. 参加者の概要

9.4.16.2. 財務実績

9.4.16.3. 製品ベンチマーク

9.4.16.4. 最近の動向/戦略的イニシアチブ

9.4.17. テノコム・メディカル・テクノロジー株式会社

9.4.17.1. 参加者の概要

9.4.17.2. 財務実績

9.4.17.3. 製品ベンチマーク

9.4.17.4. 最近の動向/戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 北米ECG使い捨て市場、地域別、2018年~2030年(百万ドル)

表4 北米ECG使い捨て市場、製品別、2018年~2030年(百万ドル)

表5 北米ECG使い捨て市場、患者属性別、2018年~2030年(百万ドル)

表6 北米ECG使い捨て市場、用途別、2018年~2030年(百万ドル)

表7 北米ECG使い捨て市場、用途別、2018年~2030年(百万ドル)

表8 米国ECG使い捨て市場、製品別、2018年~2030年(百万ドル)

表9 米国 ECG使い捨て市場、患者属性別、2018年~2030年(百万ドル)

表10 米国 ECG使い捨て市場、用途別、2018年~2030年(百万ドル)

表11 米国 ECG使い捨て市場、最終用途別、2018年~2030年 (百万ドル)

表12 カナダ ECG 使い捨て市場、製品別、2018年~2030年(百万ドル)

表13 カナダ ECG 使い捨て市場、患者属性別、2018年~2030年(百万ドル)

表14 カナダECG使い捨て市場、用途別、2018年~2030年(百万ドル)

表15 カナダECG使い捨て市場、最終用途別、2018年~2030年(百万ドル)

表16 メキシコECG使い捨て市場、製品別、2018年~2030年(百万ドル)

表17 メキシコ ECG 使い捨て市場、患者属性別、2018年~2030年(百万米ドル)

表18 メキシコ ECG 使い捨て市場、用途別、2018年~2030年(百万米ドル)

表19 メキシコ ECG 使い捨て市場、最終用途別、2018年~2030年(百万米ドル)

表20 ヨーロッパECG使い捨て市場、製品別、2018年~2030年(百万ドル)

表21 ヨーロッパECG使い捨て市場、患者属性別、2018年~2030年(百万ドル)

表22 ヨーロッパECG使い捨て市場、用途別、2018年~2030年 (USD百万)

表23 欧州ECG使い捨て市場、用途別、2018年~2030年(USD百万)

表24 ドイツ ECG 使い捨て市場、製品別、2018年~2030年(百万ドル)

表25 ドイツ ECG 使い捨て市場、患者属性別、2018年~2030年(百万ドル)

表26 ドイツ ECG 使い捨て市場、用途別、2018年~2030年(百万ドル)

表27 ドイツ ECG 使い捨て市場、用途別、2018年~2030年(百万米ドル)

表28 イギリス ECG 使い捨て市場、製品別、2018年~2030年(百万米ドル)

表29 イギリス ECG 使い捨て市場、患者属性別、2018年~2030年(百万ドル)

表30 イギリス ECG 使い捨て市場、用途別、2018年~2030年 (USD百万)

表31 イギリスECG使い捨て市場、用途別、2018年~2030年(USD百万)

表32 フランスECG使い捨て市場、製品別、2018年~2030年(USD百万)

表33 フランスECG使い捨て市場、患者属性別、2018年~2030年(USD百万)

表34 フランス ECG 使い捨て市場、用途別、2018年~2030年(百万米ドル)

表35 フランス ECG 使い捨て市場、用途別、2018年~2030年(百万ドル)

表36 イタリア ECG 使い捨て市場、製品別、2018年~2030年(百万ドル)

表37 イタリア ECG 使い捨て市場、患者属性別、2018年~2030年(百万ドル)

表38 イタリア ECG 使い捨て市場、用途別、2018年~2030年(百万ドル)

表39 イタリア ECG 使い捨て市場、最終用途別、2018年~2030年(百万ドル)

表40 スペイン ECG 使い捨て市場、製品別、2018年~2030年 (USD百万)

表41 スペインのECG使い捨て市場、患者属性別、2018年~2030年(USD百万)

表42 スペインのECG使い捨て市場、用途別、2018年~2030年 (USD百万)

表43 スペイン ECG 使い捨て市場、用途別、2018年~2030年 (USD百万)

表44 デンマーク ECG 使い捨て市場、製品別、2018年~2030年 (USD百万)

表45 デンマーク ECG 使い捨て市場、患者属性別、2018年~2030年 (USD百万)

表46 デンマーク ECG 使い捨て市場、用途別、2018年~2030年(米ドル百万)

表47 デンマーク ECG 使い捨て市場、最終用途別、2018年~2030年 (USD百万)

表48 スウェーデン ECG 使い捨て市場、製品別、2018年~2030年 (USD百万)

表49 スウェーデン ECG 使い捨て市場、患者属性別、2018年~2030年 (USD百万)

表50 スウェーデン ECG 使い捨て市場、用途別、2018年~2030年 (USD 百万)

表51 スウェーデン ECG 使い捨て市場、用途別、2018年~2030年 (USD 百万)

表52 ノルウェー ECG 使い捨て市場、製品別、2018年~2030年 (USD 百万)

表53 ノルウェー ECG 使い捨て市場、患者属性別、2018年~2030年 (USD 百万)

表54 ノルウェーのECG使い捨て市場、用途別、2018年~2030年(百万ドル)

表55 ノルウェーのECG使い捨て市場、用途別、2018年~2030年(百万米ドル)

表56 アジア太平洋地域のECG使い捨て市場、地域別、2018年~2030年(百万米ドル)

表57 アジア太平洋地域のECG使い捨て市場、製品別、2018年~2030年(百万米ドル)

表58 アジア太平洋地域 ECG 使い捨て市場、患者属性別、2018年~2030年(米ドル百万)

表59 アジア太平洋地域 ECG 使い捨て市場、用途別、2018年~2030年 (百万米ドル)

表60 アジア太平洋地域 ECG 使い捨て市場、用途別、2018年~2030年(百万米ドル)

表61 中国 ECG 使い捨て市場、製品別、2018年~2030年(百万米ドル)

表62 中国 ECG 使い捨て市場、患者属性別、2018年~2030年(百万米ドル)

表63 中国ECG使い捨て市場、用途別、2018年~2030年(百万米ドル)

表64 中国ECG使い捨て市場、最終用途別、2018年~2030年(百万米ドル)

表65 日本ECG使い捨て市場、製品別、2018年~2030年 (USD百万)

表66 日本のECG使い捨て市場、患者属性別、2018年~2030年(USD百万)

表67 日本のECG使い捨て市場、用途別、2018年~2030年(USD百万)

表68 日本のECG使い捨て市場、最終用途別、2018年~2030年(USD百万)

表69 インドのECG使い捨て市場、製品別、2018年~2030年(百万ドル)

表70 インドのECG使い捨て市場、患者属性別、2018年~2030年(百万ドル)

表71 インドのECG使い捨て市場、用途別、2018年~2030年(百万ドル)

表72 インドのECG使い捨て市場(用途別)、2018年~2030年(百万米ドル)

表73 韓国のECG使い捨て市場(製品別)、2018年~2030年(百万米ドル)

表74 韓国のECG使い捨て市場(患者属性別)、2018年~2030年(百万米ドル)

表75 韓国のECG使い捨て市場、用途別、2018年~2030年(百万ドル)

表76 韓国のECG使い捨て市場、最終用途別、2018年~2030年(百万ドル)

表77 オーストラリアのECG使い捨て市場、製品別、2018年~2030年 (USD百万)

表78 オーストラリア ECG 使い捨て市場、患者属性別、2018年~2030年(USD百万)

表79 オーストラリア ECG 使い捨て市場、用途別、2018年~2030年(USD百万)

表80 オーストラリア ECG 使い捨て市場、最終用途別、2018年~2030年(USD百万)

表81 タイ ECG 使い捨て市場、製品別、2018年~2030年(米ドル百万)

表82 タイ ECG 使い捨て市場、患者属性別、2018年~2030年 (USD百万)

表83 タイ ECG 使い捨て市場、用途別、2018年~2030年(USD百万)

表84 タイ ECG 使い捨て市場、最終用途別、2018年~2030年(USD百万)

表85 ラテンアメリカ ECG 使い捨て市場、地域別、2018年 – 2030(百万ドル)

表86 ラテンアメリカ ECG 使い捨て市場、製品別、2018 – 2030(百万ドル)

表87 ラテンアメリカ ECG 使い捨て市場、患者属性別、2018 – 2030(百万ドル)

表88 ラテンアメリカ ECG 使い捨て市場、用途別、2018 – 2030(米ドル百万)

表89 ラテンアメリカ ECG 使い捨て市場、最終用途別、2018 – 2030(米ドル百万)

表90 ブラジル ECG 使い捨て市場、製品別、2018 – 2030 (USD百万)

表91 ブラジル ECG 使い捨て市場、患者属性別、2018年~2030年 (USD百万)

表92 ブラジル ECG 使い捨て市場、用途別、2018年~2030年 (USD百万)

表93 アルゼンチン ECG 使い捨て市場、製品別、2018年~2030年 (USD百万)

表94 アルゼンチン ECG 使い捨て市場、患者属性別、2018年~2030年 (USD百万)

表95 アルゼンチン ECG 使い捨て市場、用途別、2018年~2030年 (USD百万)

表96 アルゼンチン ECG 使い捨て市場、用途別、2018年~2030年(百万ドル)

表97 MEA ECG 使い捨て市場、地域別、2018年~2030年(百万ドル)

表98 MEA ECG 使い捨て市場、製品別、2018年~2030年 (USD百万)

表99 MEA ECG使い捨て市場、患者属性別、2018年~2030年 (USD百万)

表100 MEA ECG使い捨て市場、用途別、2018年~2030年 (USD百万)

表101 MEA ECG使い捨て市場、用途別、2018年~2030年 (USD百万)

表102 南アフリカ ECG 使い捨て市場、製品別、2018年~2030年(米ドル百万)

表103 南アフリカ ECG 使い捨て市場、患者属性別、2018年~2030年(米ドル百万)

表104 南アフリカ ECG 使い捨て市場、用途別、2018年~2030年(百万米ドル)

表105 南アフリカ ECG 使い捨て市場、最終用途別、2018年~2030年(百万米ドル)

表106 サウジアラビア ECG 使い捨て市場、製品別、2018年~2030年(百万米ドル)

表107 サウジアラビア ECG 使い捨て市場、患者属性別、2018年~2030年(百万米ドル)

表108 サウジアラビア ECG 使い捨て市場、用途別、2018年~2030年(百万米ドル)

表109 サウジアラビア ECG 使い捨て市場、用途別、2018年~2030年(百万米ドル)

表110 アラブ首長国連邦(UAE) ECG 使い捨て市場、製品別、2018年~2030年(百万米ドル)

表111 アラブ首長国連邦(UAE)のECG使い捨て市場、患者属性別、2018年~2030年(百万ドル)

表112 アラブ首長国連邦(UAE)のECG使い捨て市場、用途別、2018年~2030年(百万ドル)

表113 アラブ首長国連邦(UAE)のECG使い捨て市場、用途別、2018年~2030年(百万ドル)

表114 クウェートのECG使い捨て市場、製品別、2018年~2030年 (USD百万)

表115 クウェート ECG 使い捨て市場、患者属性別、2018年~2030年(USD百万)

表116 クウェート ECG 使い捨て市場、用途別、2018年~2030年(USD百万)

表117 クウェート ECG 使い捨て市場、最終用途別、2018年~2030年(USD百万)

表118 参加者概要

表119 財務実績

表120 製品ベンチマーク

表121 戦略的イニシアチブ

図表一覧

図1 情報収集

図2 主要な調査パターン

図3 市場調査アプローチ

図4 バリューチェーンに基づく市場規模推計と予測

図5 市場形成と検証

図6 ECG 使い捨て市場、市場セグメンテーション

図7 市場ドライバー分析(現在の影響と将来の影響)

図8 市場制約分析(現在の影響と将来の影響)

図9 市場機会分析(現在の影響と将来の影響)

図10 市場課題分析(現在の影響と将来の影響)

図11 SWOT分析(要因別:政治的・法的、経済的、技術的)

図12 ポーターの5つの力分析

図13 地域別市場:主要なポイント

図14 グローバルECGディスポーザブル市場(湿式ゲル電極)、2018年~2030年(百万ドル)

図15 グローバルECG使い捨て市場(ドライ電極)、2018年~2030年(百万ドル)

図 16 グローバルECG使い捨て市場(ハイドロコロイド電極)、2018年~2030年(百万ドル)

図17 グローバルECG使い捨て市場(フォーム電極)、2018年~2030年(百万ドル)

図18 グローバルECG使い捨て市場(その他)、2018年~2030年(百万ドル)

図19 グローバルECG使い捨て市場(成人用)、2018年~2030年(百万ドル)

図20 グローバルECG使い捨て市場(小児用)、2018年~2030年 (USD百万)

図21 グローバルECG使い捨て市場、新生児用、2018年~2030年(USD百万)

図22 グローバルECG使い捨て市場、診断用、2018年~2030年(USD百万)

図23 グローバルECG使い捨て市場、モニタリング用、 2018 – 2030(百万米ドル)

図24 グローバルECG使い捨て市場(病院用)、2018 – 2030(百万米ドル)

図25 グローバルECG使い捨て市場(外来診療施設用)、2018 – 2030(百万米ドル)

図26 グローバルECG使い捨て市場(その他用途)、2018年~2030年(百万ドル)

図27 地域別見通し、2024年と2030年

図28 北米ECG使い捨て市場、2018年~2030年(百万ドル)

図29 米国ECG使い捨て市場、2018年~2030年(百万ドル)

図30 カナダECG使い捨て市場、2018年~2030年(百万ドル)

図31 メキシコECG使い捨て市場、2018年~2030年(百万ドル)

図32 欧州ECG使い捨て市場、2018年~2030年(百万ドル)

図33 ドイツECG使い捨て市場、2018年~2030年(百万ドル)

図34 イギリスECG使い捨て市場、2018年 – 2030年(百万ドル)

図35 フランス ECG 使い捨て市場、2018年 – 2030年(百万ドル)

図36 イタリア ECG 使い捨て市場、2018年 – 2030年(百万ドル)

図37 スペイン ECG 使い捨て市場、2018年 – 2030年 (USD百万)

図38 デンマーク ECG 使い捨て市場、2018年 – 2030年 (USD百万)

図39 スウェーデン ECG 使い捨て市場、2018年 – 2030年 (USD百万)

図40 ノルウェー ECG 使い捨て市場、2018年 – 2030年 (USD百万)

図41 アジア太平洋地域 ECG 使い捨て市場、2018年~2030年 (USD百万)

図42 日本 ECG 使い捨て市場、2018年~2030年 (USD百万)

図43 中国 ECG 使い捨て市場、2018年~2030年(百万米ドル)

図44 インド ECG 使い捨て市場、2018年~2030年(百万米ドル)

図45 オーストラリア ECG 使い捨て市場、2018年~2030年(百万米ドル)

図46 韓国のECG使い捨て市場、2018年~2030年(百万米ドル)

図47 タイ ECG 使い捨て市場、2018年~2030年(百万米ドル)

図48 ラテンアメリカ ECG 使い捨て市場、2018年~2030年(百万米ドル)

図49 ブラジル ECG 使い捨て市場、2018年~2030年(百万米ドル)

図50 アルゼンチン ECG 使い捨て市場、2018年~2030年(百万米ドル)

図51 中東・アフリカ ECG 使い捨て市場、2018年~2030年(百万米ドル)

図52 南アフリカ ECG 使い捨て市場、2018年~2030年(百万米ドル)

図53 サウジアラビア ECG 使い捨て市場、2018年~2030年(百万米ドル)

図54 アラブ首長国連邦(UAE) ECG 使い捨て市場、2018年~2030年(百万米ドル)

図55 クウェート ECG 使い捨て市場、2018年~2030年(百万米ドル)

| ※参考情報 心電図(ECG)使い捨ては、心臓の電気的活動を記録するための重要な医療機器です。これにより、心臓のリズムや脈拍、異常な心電図のパターンを分析することが可能となります。使い捨てタイプのECGは、特に衛生面や感染予防の観点から、病院やクリニックでの使用が広がっています。 ECG使い捨ては主にいくつかの種類に分類されます。一般的には、心電図電極として機能するパッド、リード線、一体型のモジュール式ECGデバイスがあります。パッドは、患者の皮膚に接触し、心臓からの電気信号を感知する役割を果たします。リード線は、パッドから信号を医療機器へと伝達します。一体型モジュールは、パッドとリード線が一体化されており、取り扱いが簡単なため、特に救急医療の現場で重宝されています。 使い捨てECGの主な用途としては、心臓病の早期発見や診断、治療効果のモニタリング、手術前後の心機能評価があります。特に、心筋梗塞や不整脈、心房細動などの疾患は、早期に対応することで治療効果が高まるため、ECGは非常に重要です。また、集中治療室や救急外来においても、迅速な評価が求められるため、使い捨てECGは不可欠です。 関連技術としては、ECG信号をデジタル化する技術や、モニタリングシステムがあります。近年では、スマートフォンやタブレットと連携してデータを処理・表示できるECGアプリも増えており、患者が自宅でモニタリングできる仕組みも開発されています。これにより、定期的な健康チェックが容易になり、心疾患の早期発見に寄与しています。 また、ECG使い捨て製品は、主に子供や高齢者、敏感肌の患者に対しても配慮されて設計されており、アレルギー反応を引き起こしにくい素材が使用されています。これにより、より広範な患者層に対して安全に利用されるようになっています。 さらに、使い捨てECGの製造過程においては、厳しい品質管理が求められています。医療機器に適合する材料を使用し、製造工程での不良品を極力排除するためのシステムが整備されています。これにより、患者の安全を守りつつ、信頼できるデータを提供することができます。 しかし、使い捨てECGにはいくつかの課題も存在します。例えば、環境への配慮が必要な点や、コストがかかる場合があることです。使い捨てのため、一定の数量が必要となり、長期的にはコストがかさんでしまうことがあります。このため、適切な利用方法とコストパフォーマンスを考慮した検討が求められています。 とはいえ、ECG使い捨ては今後ますます進化していくと考えられます。デジタル技術の進展や、AIとの連携により、より高度な解析や予測が可能になることでしょう。特に、リアルタイムで患者の心電図データを収集し、異常があれば即座に警告を発するシステムが開発されており、医療現場での迅速な対応が期待されています。 このように、心電図使い捨ては、心臓の健康を維持するために欠かせないツールです。今後もさらなる技術革新が進む中で、より多くの患者に安全で効果的な医療を提供できるよう、重要な役割を果たしていくことでしょう。 |