E燃料市場における魅力的な機会

ヨーロッパ

現在、ヨーロッパは世界的なE燃料市場をリードしております。これは、より環境に優しいエネルギーソリューションへの強い推進力と、従来の化石燃料からの移行が背景にあります。

急速な産業成長、継続的な技術革新、厳格な排出規制、強力な政策支援、再生可能エネルギーへの投資拡大が、ヨーロッパのe-燃料分野における主導的立場をさらに強化しています。これらの要因により、ヨーロッパは世界のe-燃料の展望を形作る上で重要な役割を担っています。

今後5年間で、新たな契約や戦略的提携により、市場参加者にとって大きな機会が開かれると予想されます。

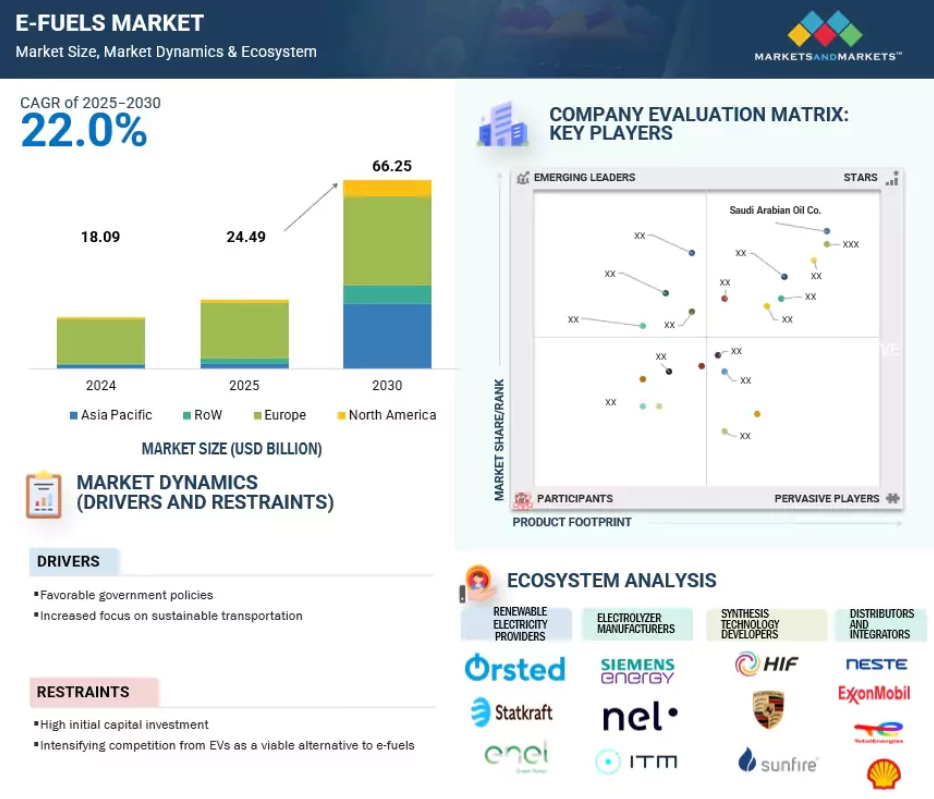

e-燃料市場は、幅広い用途と柔軟な低炭素エネルギー代替手段への需要増加を背景に、予測期間を通じて着実な成長が見込まれます。

アジア太平洋地域は、クリーンエネルギー導入への注力と運輸分野での応用が進むことから、極低温機器市場において第2位の規模を占めています。

世界のe-燃料市場の動向

推進要因:有利な政府政策

世界各国政府は、航空・海運・大型輸送など脱炭素化が困難な分野向けに設計されたカーボンニュートラル代替燃料であるe-fuelsの導入加速に向け、支援的枠組みを実施しています。研究開発助成金、再生可能エネルギー優遇措置、税額控除などの政策は、e-fuelsの規模拡大基盤構築に不可欠です。これらの施策は生産コスト削減、技術プラットフォームの標準化促進、将来的な展開に不可欠な低炭素認証の確立に寄与します。ヨーロッパでは、研究開発資金と法的特例が極めて重要です。例えばドイツは、ヨーロッパ連合の2035年内燃機関禁止措置において、カーボンニュートラルなe-燃料を動力源とする内燃機関車販売を特別に認める免除を獲得しました。ドイツの政治指導者や燃料業界団体の交渉によって実現したこの画期的な転換は、e-燃料研究への公的資金と民間投資の新たな道を開きました。

制約要因:高い初期資本投資

e-燃料の普及を制限する最も重大な課題の一つは、生産インフラに必要な初期資本投資の高さです。e-燃料施設の開発には、グリーン水素生成用の電解装置、CO2回収システム、合成反応器、高度な貯蔵・流通インフラなど、多額の費用がかかります。これらのシステムは技術的に複雑で、特注の高圧・高温部品を必要とする場合が多く、エンジニアリング・製造コストを押し上げます。

電解装置のコストだけでも膨大であり、将来的には価格低下が見込まれるものの、現行プロジェクトでは多額の先行投資が必要となります。さらに、再生可能電力の供給変動による設備稼働率の低さは、燃料単位当たりの生産コストを大幅に押し上げる可能性があり、初期段階のプロジェクトは財政的に困難な状況に直面します。eメタノールやeケロシンなどの液体e燃料製造に用いられる合成反応器も標準化が進んでおらず、特注設計となるため建設・統合コストがさらに増加します。さらに、特に専門的な電気化学・合成燃料操作分野における熟練労働者の不足が、開発期間とコストを押し上げています。

機会:化石燃料埋蔵量の枯渇加速

化石燃料埋蔵量の枯渇加速と脱炭素化の推進は、e燃料市場にとって重要な機会をもたらします。世界のエネルギー市場は、既存の石油・ガス田の自然減産と新規探査への投資不足により、長期的な供給制約に直面しています。国際エネルギー機関(IEA)によれば、現在の生産水準を維持するためには既存油田への継続的な投資が必要であり、さもなければエネルギー安全保障が脅かされる可能性があります。

同時に、世界経済の構造的変化とクリーンエネルギー技術の急速な普及が、将来のエネルギー需要を再構築しています。現行の政策枠組み下においても、石炭・石油・天然ガスの世界需要が今世紀中に初めてピークに達すると予測されています。IEAは、世界のエネルギー供給に占める化石燃料の割合が2030年までに約80%から73%に低下し、エネルギー関連のCO2排出量は2025年までにピークに達すると予測しています。これは化石燃料ベースのシステムからの移行が加速していることを示しています。

課題:e-燃料生産における高エネルギー需要

e-燃料市場が直面する主要な技術的・経済的課題の一つは、生産に要する膨大なエネルギー投入です。このプロセスでは、水を分解してグリーン水素を生成する電解工程に続き、水素と回収した二酸化炭素を合成して合成燃料を製造する工程が含まれます。これらの工程は極めてエネルギー集約的であり、実現性と持続可能性を確保するには、低コストの再生可能電力の継続的かつ大規模な供給が不可欠です。

再生可能電力をe-燃料へ変換する効率は、直接的な電化オプションと比較して依然として比較的低い水準にあります。例えば、電力から水素へ、そして水素から液体燃料へと変換される各工程において、投入エネルギーの多くが損失されます。その結果、1単位のe-燃料を生産するには通常、数単位の再生可能電力が必要となり、生産コストとエネルギーシステムへの需要の両方を押し上げます。これは、再生可能エネルギーが依然として限られている、あるいは高価な地域において、大きなボトルネックとなる可能性があります。

世界のe-燃料市場エコシステム分析

この産業の主要企業には、サウジアラビア石油会社(サウジアラビア)、アウディAG(ドイツ)、レプソル(スペイン)、サンファイアSE(ドイツ)、エレクトロケーアGmbH(ドイツ)などが挙げられます。これらの有力企業は、e-燃料供給事業者として信頼性と財務的安定性で知られています。多様な製品、最先端技術、豊富な経験、そして強固なグローバル販売・マーケティングネットワークを提供しております。産業における確かな実績により、e-燃料を求めるクライアントにとって信頼できる知識豊富なパートナーとなっております。これらの企業は、変化する市場環境下においても優れた製品とサービスを提供できることを実証しております。

注記:上記の図はe-燃料市場エコシステムの概念図であり、記載された企業に限定されるものではありません。

出典:二次調査およびMarketsandMarkets分析

最終用途別では、発電分野が予測期間中に2番目に高い成長率を示す市場と見込まれます。

本レポートでは、e-燃料市場を最終用途別に輸送、化学、発電、系統連系、その他に分類しております。発電セグメントは顕著な成長を見せており、その主な要因はe-燃料が系統安定性の向上とエネルギー貯蔵の支援を可能とする点にあります。太陽光や風力などの余剰再生可能エネルギーを貯蔵することで、e-燃料はピーク需要時や再生可能エネルギー出力が低い時期に活用可能なエネルギー貯蔵庫として機能します。この柔軟性により、従来のバックアップ電源への依存度が低下し、電力系統における需給変動の平準化に貢献します。結果として、e-燃料は間欠的な再生可能エネルギーの系統統合を促進する上で重要な役割を果たします。その利用は、より強靭で信頼性の高い電力インフラの構築に寄与し、世界の持続可能性目標や脱炭素化エネルギーシステムへの移行と合致しています。

用途別では、燃料セグメントが予測期間中に最大の市場規模を占めると見込まれます。

予測期間中、燃料セグメントはe-燃料産業内で最大の市場規模を維持すると見込まれております。これは、直接的な電化が困難な分野における脱炭素化の緊急性が背景にあります。航空、海運、大型道路輸送分野では、既存のエンジンやインフラとの互換性を理由に、従来の化石燃料の代替としてe-燃料への移行が加速しております。さらに、ネットゼロ目標達成に向けた世界的な取り組みが燃料排出基準の厳格化を促し、よりクリーンな代替燃料への需要を後押ししています。e-燃料は、現行の流通・使用システムへの変更を最小限に抑えつつ、拡張性と持続可能性を兼ね備えた解決策を提供します。EUのReFuelEUやSAF混合義務化といった政府の規制が、この流れをさらに加速させています。エネルギー安全保障と炭素削減が戦略的優先課題となる中、燃料セグメントは投資と消費の大部分を占めると予想されます。

地域別では、予測期間中、ヨーロッパが世界のe-燃料市場を主導すると見込まれます。

ヨーロッパは、強力な規制枠組み、野心的な気候目標、脱炭素化技術の早期導入により、e-燃料市場をリードしています。さらに、エネルギー安全保障と化石燃料輸入依存度の低減に注力していることから、合成代替燃料への支援が強化されています。強固な官民連携、グリーン水素プロジェクトの拡大、持続可能な航空・船舶燃料への優遇措置が市場成長をさらに加速させています。ヨーロッパの先進的な再生可能エネルギー基盤と循環型炭素実践への取り組みは、多様な最終用途分野におけるe-燃料のイノベーション、生産、輸出能力を拡大する中核拠点としての地位を確立しています。

最大CAGR(2025-2030年)

ヨーロッパにおける成長を牽引する要因

E燃料市場の最近の動向

- 2025年4月、レプソル(スペイン)とバンジ(アメリカ)は、カメリーナやベニバナなどの中間作物を用いてHVO(高純度植物油)やSAF(持続可能な航空燃料)向けの低炭素油を生産する再生可能燃料の開発で提携しました。この取り組みは最大90%の排出量削減を支援し、スペイン農家からの持続可能な原料調達を促進します。

- 2023年9月、サウジアラビア石油公社(サウジアラビア)と自動車製造企業ステランティス(オランダ)は、欧州のエンジン設備におけるe-燃料の適合性検証で協力しました。両社は既存燃料基準に基づく代替e-燃料の試験を通じ、低炭素エネルギーソリューションの開発を進めています。アラムコは車両へのe-燃料導入を計画しています。

- 2022年2月、ノルスク・イーフューエル(ドイツ)はサンファイアSE(ドイツ)と提携し、ノルウェーのモスヨエンに再生可能燃料プラントを開発中です。2024年より航空機用グリーンケロシンを生産する予定です。サンファイア社の先進的な電解技術を活用し、CO2、水、再生可能電力をe-燃料へ変換。当初は年間1,250万リットルを生産し、2026年までに生産能力を倍増させる計画です。安定したグリーンエネルギーへのアクセスが可能な戦略的な立地条件を活かし、ノルウェー国内主要路線のCO2排出量を50%削減することを目指しており、航空業界の脱炭素化に向けた重要な一歩となります。

- 2023年12月、オーストリード社(デンマーク)は、プロジェクトの元開発者であるリキッド・ウィンド社から残りの55%の株式を取得し、フラッグシップワン社の全株式を取得しました。フラッグシップワンはオーストリード社初の商業規模のPower-to-X施設となり、再生可能水素とグリーン燃料分野での主導的地位獲得を目指す同社の重要な足がかりとなります。

主要市場プレイヤー

主要E燃料市場企業一覧

E燃料市場は、広範な地域展開を持つ少数の主要プレイヤーによって支配されています。E燃料市場の主要プレイヤーは以下の通りです。

Saudi Arabian Oil Co. (Saudi Arabia)

AUDI AG (Germany)

Repsol (Spain)

Sunfire SE (Germany)

Electrochaea GmbH (Germany)

Uniper SE (Germany)

Ørsted A/S (Denmark)

Yara (Norway)

Perstorp (Germany)

HubSpot (US)

Yext (US)

Upland Software (US)

HCL Technologies (India)

Acquia (US)

Optimizely (US)

Bloomreach (US)

Sitecore (US)

Synhelion SA (Switzerland)

Arcadia eFuels (US)

SkyNRG (Netherlands)

naTran (France)

SKOVGAARD ENERGY (Denmark)

Neste (Finland)

TURN2X (Germany)

P2X-Europe GmbH & Co. KG (Germany)

1 はじめに 24

1.1 調査目的 24

1.2 市場定義 24

1.3 調査範囲 25

1.3.1 対象市場および地域範囲 25

1.3.2 対象範囲および除外範囲 26

1.3.3 対象期間 27

1.4 対象通貨 27

1.5 対象単位 27

1.6 制限事項 27

1.7 関係者 28

1.8 変更点の要約 28

2 調査方法論 29

2.1 調査データ 29

2.1.1 二次データ 30

2.1.1.1 主要二次情報源リスト 30

2.1.1.2 二次情報源からの主要データ 31

2.1.2 一次データ 31

2.1.2.1 一次インタビュー参加者一覧 31

2.1.2.2 主要な産業知見 32

2.1.2.3 一次調査の内訳 32

2.1.2.4 一次情報源からの主要データ 33

2.2 市場規模の推定 34

2.2.1 ボトムアップアプローチ 34

2.2.1.1 需要側の前提条件 35

2.2.1.2 需要側の算出 35

2.2.2 トップダウンアプローチ 36

2.2.2.1 供給側の前提条件 38

2.2.2.2 供給側の算出 38

2.3 市場分析とデータ三角測量 39

2.4 予測 39

2.5 調査の限界 40

2.6 リスク分析 40

3 エグゼクティブサマリー 41

4 プレミアムインサイト 45

4.1 E-FUELS市場におけるプレイヤーにとっての魅力的な機会 45

4.2 地域別E-FUELS市場 46

4.3 州別E-FUELS市場 46

4.4 種類別E-FUELS市場 47

4.5 用途別電子燃料市場 47

4.6 最終用途別電子燃料市場 48

4.7 ヨーロッパにおける電子燃料市場(州・国別) 48

5 市場概要 49

5.1 はじめに 49

5.2 市場動向 49

5.2.1 推進要因 50

5.2.1.1 低炭素燃料導入を支援する枠組みの実施拡大 50

5.2.1.2 厳しい排出基準への適合に向けた持続可能な輸送への重視の高まり 51

5.2.2 制約要因 51

5.2.2 抑制要因 51

5.2.2.1 初期資本投資の高さ 51

5.2.2.2 電気自動車(EV)の普及拡大 52

5.2.3 機会 52

5.2.3.1 化石燃料の枯渇と脱炭素化の推進 52

5.2.3.2 航空・海運産業の脱炭素化ニーズの高まり 53

5.2.4 課題 53

5.2.4.1 e-燃料生産における多大なエネルギー需要 53

5.2.4.2 生産能力の制約 54

5.3 顧客ビジネスに影響を与えるトレンド/ディスラプション 54

5.4 サプライチェーン分析 55

5.5 エコシステム分析 56

5.6 技術分析 58

5.6.1 主要技術 58

5.6.1.1 フィッシャー・トロプシュ(FT)合成 58

5.6.1.2 メタン化 58

5.6.1.3 機械学習 58

5.6.2 補完的技術 59

5.6.2.1 逆水ガスシフト反応 59

5.6.2.2 電解装置 59

5.6.3 関連技術 59

5.6.3.1 人工知能 59

5.6.3.2 先進触媒 60

5.7 ケーススタディ分析 60

5.7.1 研究者らが大型輸送の脱炭素化に向けたマルチE燃料インフラのシミュレーションフレームワークを開発 60

5.7.2 HIFグローバル、再生可能エネルギー・グリーン水素・DACベースのCO₂回収を統合した電子燃料合成プロジェクト「HARU ONI」を開始 60

5.7.3 バイオアグラ社のE燃料生産への移行を支援する銀行融資可能な実現可能性調査

61

5.8 特許分析

62

5.10 価格分析 64

5.10.1 2022~2024年における電子燃料の平均販売価格動向(種類別) 65

5.10.2 2022~2024年における電子燃料の平均販売価格動向(地域別) 66

5.11 貿易分析 66

5.11.1 輸入シナリオ(HSコード2814) 66

5.11.2 輸出シナリオ(HSコード2814) 68

5.12 規制環境 69

5.12.1 規制機関、政府機関、その他の組織 69

5.12.2 規制の枠組み 72

5.13 ポーターの5つの力分析 73

5.13.1 新規参入の脅威 75

5.13.2 代替品の脅威 75

5.13.3 供給者の交渉力 75

5.13.4 購入者の交渉力 75

5.13.5 競争の激しさ 75

5.14 主要な利害関係者および購買基準 76

5.14.1 購買プロセスにおける主要な利害関係者 76

5.14.2 購買基準 76

5.15 投資および資金調達シナリオ 77

5.16 AI/汎用AIがE-FUELS市場に与える影響 78

5.16.1 E-FUEL用途におけるAI/汎用AIの導入状況 78

5.16.2 地域別に見たAI/汎用AIがE-FUELサプライチェーンに与える影響 78

5.17 世界的なマクロ経済見通し 79

5.17.1 はじめに 79

5.17.2 カーボンニュートラルなモビリティと産業への焦点 79

5.17.3 技術的進歩 79

5.17.4 資金調達と政府政策支援 79

5.17.5 インフレ下における高水準の設備投資 79

5.18 2025年アメリカ関税がE-FUELS市場に与える影響 80

5.18.1 はじめに 80

5.18.2 主な関税率 80

5.18.3 価格への影響分析 81

5.18.4 国・地域への影響 82

5.18.4.1 アメリカ 82

5.18.4.2 ヨーロッパ 83

5.18.4.3 アジア太平洋地域 84

5.18.5 輸出入への影響 85

5.18.6 関税の移行とカタール・エナジーのグローバルE-FUELS分野における成長 85

5.18.7 最終用途への影響 85

6 E-FUEL生産に使用される再生可能エネルギー源 87

6.1 はじめに 87

6.2 太陽光エネルギー 88

6.3 風力エネルギー 88

6.4 水力発電 89

7 E-FUEL市場(種類別) 90

7.1 はじめに 91

7.2 E-メタン 93

7.2.1 燃料セグメントの成長に向けた大規模導入における高い適応性と費用対効果 93

7.3 E-メタノール 95

7.3.1 グリーン船舶燃料および化学原料への需要急増がセグメント成長を加速 95

7.4 E-アンモニア 97

7.4.1 肥料分野における持続可能性への重視の高まりがセグメント成長を後押し 97

7.5 E-ガソリン 99

7.5.1 カーボンプライシングと再生可能燃料義務の導入拡大がセグメント成長を加速 99

7.6 E-灯油 100

7.6.1 ライフサイクルにおける温室効果ガス排出量の削減能力がセグメントの成長に寄与する 100

7.7 E-ディーゼル 102

7.7.1 大型車両からの排出量を抑制する規制圧力の高まりがセグメント成長を促進する 102

8 州別E-燃料市場 105

8.1 はじめに 106

8.2 ガス状(パワー・トゥ・ガス) 107

8.2.1 発電および産業部門における脱炭素化の取り組みを支援する能力が市場を牽引 107

8.3 液体(パワー・トゥ・リキッド) 108

8.3.1 持続可能性、エネルギー安全保障、排出削減への強い焦点がセグメント成長を促進 108

9 用途別E-FUELS市場 110

9.1 はじめに 111

9.2 燃料 112

9.2.1 厳格な排出規制の実施がセグメント成長に寄与 112

9.3 非燃料用途 113

9.3.1 産業脱炭素化とグリーンケミカル需要がセグメント成長を促進する見込み 113

10 最終用途別E-FUELS市場 114

10.1 はじめに 115

10.2 輸送分野 116

10.2.1 セグメント成長を促進するネットゼロ排出達成への注目の高まり 116

10.2.1.1 自動車分野 119

10.2.1.2 船舶分野 119

10.2.1.3 航空分野 119

10.3 化学分野 120

10.3.1 低炭素または気候中立原料の開発拡大によるセグメント成長の加速 120

10.4 発電分野 123

10.4.1 間欠的な再生可能エネルギーを補完するエネルギーミックスへの電子メタン導入の増加が市場を牽引 123

10.5 送電網への注入 126

10.5.1 セグメント成長を強化する熱エネルギーネットワークの体系的な脱炭素化への注目の高まり 126

10.6 その他の最終用途 129

11 地域別E-FUELS市場 133

11.1 はじめに 134

11.2 ヨーロッパ 136

11.2.1 ドイツ 141

11.2.1.1 市場成長に寄与する再生可能合成燃料への高い選好 141

11.2.2 ノルウェー 142

11.2.2.1 持続可能な航空燃料の生産への注目の高まりが市場成長を促進 142

11.2.3 英国 143

11.2.3.1 クリーンアンモニアおよび合成燃料プロジェクトの実施増加が市場を牽引 143

11.2.4 デンマーク 144

11.2.4.1 市場成長促進のための二酸化炭素排出量削減への注目の高まり 144

11.2.5 スウェーデン 145

11.2.5.1 市場成長加速のための再生可能電力消費量の増加 145

11.2.6 その他のヨーロッパ 146

11.3 アジア太平洋地域 147

11.3.1 中国 152

11.3.1.1 カーボンニュートラル達成に向けたクリーン燃料の需要増加が市場成長を促進 152

11.3.2 オーストラリア 153

11.3.2.1 豊富な再生可能エネルギー資源が市場成長に貢献 153

11.3.3 インド 154

11.3.3.1 脱炭素化目標達成に向けたクリーンエネルギーへの急速な移行が、収益性の高い市場成長機会を創出する 154

11.3.4 その他のアジア太平洋地域 155

11.4 北米 156

11.4.1 アメリカ 159

11.4.1.1 クリーンエネルギー向け現地サプライチェーンの拡大が市場成長を加速 159

11.4.2 カナダ 160

11.4.2.1 持続可能な航空および低炭素合成燃料への注目の高まりが市場成長を促進 160

11.5 その他の地域 161

11.5.1 中東・アフリカ 165

11.5.1.1 石油依存経済の多様化への強い注力が市場成長を促進 165

11.5.2 南米アメリカ 166

11.5.2.1 低炭素燃料への需要急増が市場成長を加速 166

12 競争環境 168

12.1 はじめに 168

12.2 主要プレイヤーの戦略/勝利の権利、2020–2025年 168

12.3 収益分析、2020–2024年 171

12.4 市場シェア分析、2024年 172

12.5 企業評価と財務指標 175

12.6 製品比較 176

12.7 企業評価マトリックス:主要プレイヤー、2024年 176

12.7.1 スター企業 176

12.7.2 新興リーダー 177

12.7.3 普及型プレイヤー 177

12.7.4 参加者 177

12.7.5 企業フットプリント:主要プレイヤー、2024年 178

12.7.5.1 企業フットプリント 178

12.7.5.2 地域フットプリント 179

12.7.5.3 種類別フットプリント 180

12.7.5.4 州別フットプリント 181

12.7.5.5 アプリケーション別フットプリント 182

12.7.5.6 最終用途別フットプリント 183

12.8 企業評価マトリックス:スタートアップ/中小企業、2024年 184

12.8.1 先進的企業 184

12.8.2 対応型企業 184

12.8.3 ダイナミック企業 184

12.8.4 スタート地点 184

12.8.5 競合ベンチマーキング:スタートアップ/中小企業、2024年 186

12.8.5.1 主要スタートアップ/中小企業の詳細リスト 186

12.8.5.2 主要スタートアップ/中小企業の競合ベンチマーキング 187

12.9 競争環境 188

12.9.1 取引動向 188

12.9.2 事業拡大 189

12.9.3 その他の動向 190

13 企業プロファイル 192

13.1 主要企業 192

13.1.1 サウジアラビア石油会社(サウジアラムコ) 192

13.1.1.1 事業概要 192

13.1.1.2 提供製品・ソリューション・サービス 193

13.1.1.3 最近の動向 194

13.1.1.3.1 取引実績 194

13.1.1.4 MnMの見解 194

13.1.1.4.1 主な強み/勝因 194

13.1.1.4.2 戦略的選択 194

13.1.1.4.3 弱み/競合上の脅威 194

13.1.2 AUDI AG 195

13.1.2.1 事業概要 195

13.1.2.2 提供製品・ソリューション・サービス 196

13.1.2.3 MnMの見解 196

13.1.2.3.1 主要な強み/勝因 196

13.1.2.3.2 戦略的選択 196

13.1.2.3.3 弱み/競合上の脅威 196

13.1.3 レプソル 197

13.1.3.1 事業概要 197

13.1.3.2 提供製品/ソリューション/サービス 198

13.1.3.3 最近の動向 199

13.1.3.3.1 取引 199

13.1.3.3.2 事業拡大 200

13.1.3.3.3 その他の動向 200

13.1.3.4 MnMの見解 201

13.1.3.4.1 主要な強み/勝利の権利 201

13.1.3.4.2 戦略的選択 201

13.1.3.4.3 弱み/競合上の脅威 201

13.1.4 SUNFIRE SE 202

13.1.4.1 事業概要 202

13.1.4.2 提供製品・ソリューション・サービス 202

13.1.4.3 最近の動向 203

13.1.4.3.1 取引実績 203

13.1.4.4 MnMの見解 203

13.1.4.4.1 主要強み/勝因 203

13.1.4.4.2 戦略的選択 203

13.1.4.4.3 弱み/競合上の脅威 203

13.1.5 エレクトロチャエア社 204

13.1.5.1 事業概要 204

13.1.5.2 提供製品・ソリューション・サービス 204

13.1.5.3 最近の動向 205

13.1.5.3.1 取引実績 205

13.1.5.3.2 事業拡大 206

13.1.5.4 MnMの見解 207

13.1.5.4.1 主な強み/勝因 207

13.1.5.4.2 戦略的選択 207

13.1.5.4.3 弱み/競合上の脅威 207

13.1.6 UNIPER SE 208

13.1.6.1 事業概要 208

13.1.6.2 提供製品・ソリューション・サービス 209

13.1.6.3 最近の動向 210

13.1.6.3.1 取引実績 210

13.1.6.3.2 その他の動向 211

13.1.7 ØRSTED A/S 212

13.1.7.1 事業概要 212

13.1.7.2 提供製品・ソリューション・サービス 213

13.1.7.3 最近の動向 214

13.1.7.3.1 取引 214

13.1.8 YARA 215

13.1.8.1 事業概要 215

13.1.8.2 提供製品・ソリューション・サービス 216

13.1.8.3 最近の動向 217

13.1.8.3.1 取引 217

13.1.8.3.2 事業拡大 217

13.1.9 ペルストープ 218

13.1.9.1 事業概要 218

13.1.9.2 提供製品・ソリューション・サービス 218

13.1.9.3 最近の動向 219

13.1.9.3.1 取引 219

13.1.9.3.2 事業拡大 219

13.1.9.3.3 その他の動向 220

13.1.10 HIF GLOBAL 221

13.1.10.1 事業概要 221

13.1.10.2 提供製品・ソリューション・サービス 221

13.1.10.3 最近の動向 222

13.1.10.3.1 取引 222

13.1.10.3.2 その他の動向 224

13.1.11 INFINIUM 225

13.1.11.1 事業概要 225

13.1.11.2 提供製品・ソリューション・サービス 225

13.1.11.3 最近の動向 226

13.1.11.3.1 取引 226

13.1.11.3.2 事業拡大 227

13.1.11.3.3 その他の動向 228

13.1.12 INERATEC GMBH 229

13.1.12.1 事業概要 229

13.1.12.2 提供製品・ソリューション・サービス 229

13.1.12.3 最近の動向 230

13.1.12.3.1 取引 230

13.1.12.3.2 事業拡大 232

13.1.12.3.3 その他の動向 232

13.1.13 LIQUID WIND 233

13.1.13.1 事業概要 233

13.1.13.2 提供製品・ソリューション・サービス 233

13.1.13.3 最近の動向 234

13.1.13.3.1 取引 234

13.1.13.3.2 事業拡大 235

13.1.14 ノルスク・イーフューエル 236

13.1.14.1 事業概要 236

13.1.14.2 提供製品・ソリューション・サービス 236

13.1.14.3 最近の動向 237

13.1.14.3.1 取引 237

13.1.15 NORDIC ELECTROFUEL 239

13.1.15.1 事業概要 239

13.1.15.2 提供製品・ソリューション・サービス 239

13.1.15.3 最近の動向 240

13.1.15.3.1 取引 240

13.1.15.3.2 事業拡大 240

13.1.15.3.3 その他の進展 241

13.1.16 ヨーロピアン・エナジー 242

13.1.16.1 事業概要 242

13.1.16.2 提供製品・ソリューション・サービス 243

13.1.16.3 最近の動向 244

13.1.16.3.1 取引 244

13.1.16.3.2 事業拡大 245

13.2 その他の主要企業 246

13.2.1 カーボン・リサイクル・インターナショナル 246

13.2.2 シンヘリオン AG 247

13.2.3 アルカディア・イーフューエルズ 248

13.2.4 スカイエナジー 249

13.2.5 ナトラン 250

13.2.6 スコフガード・エナジー 251

13.2.7 ネステ 252

13.2.8 ターン2X 252

13.2.9 P2X-ヨーロッパ GMBH & CO. KG 253

14 付録 254

14.1 業界専門家からの知見 254

14.2 ディスカッションガイド 255

14.3 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 258

14.4 カスタマイズオプション 260

14.5 関連レポート 260

14.6 著者詳細 261

表1 E-FUELS市場レポートにおける包含項目と除外項目 26

表2 主要な二次情報源 30

表3 企業別一次インタビュー参加者詳細 31

表4 一次情報源から収集したデータ 33

表5 E-FUELS市場:リスク分析 40

表6 E-FUELS市場概況 41

表7 E-FUELSエコシステムにおける企業の役割 57

表8 主要特許一覧(2019年~2024年) 63

表9 主要会議・イベント一覧(2025年~2026年) 64

表10 e-燃料の平均販売価格推移(種類別、2022年~2024年、米ドル/リットル) 65

表11 地域別E燃料平均販売価格推移、

2022–2024年(米ドル/リットル) 66

表12 HSコード2814準拠製品の輸入データ、国別、

2020–2024年(千米ドル) 67

表13 HSコード2814準拠製品の輸出データ(国別、2020-2024年)(千米ドル) 68

表14 ヨーロッパ:規制機関、政府機関、その他の組織 69

表15 アジア太平洋地域:規制機関、政府機関、その他の組織 70

表16 北米:規制機関、政府機関、その他の組織 71

表15 アジア太平洋地域:規制機関、政府機関、

その他の組織 70

表16 北米:規制機関、政府機関、

その他の組織 71

表17 行:規制機関、政府機関、その他の組織 71

表18 ヨーロッパにおける規制枠組み 72

表19 北米における規制枠組み 72

表20 アジア太平洋地域における規制枠組み 73

表21 ポーターの5つの力の影響 74

表22 主要ステークホルダーが購買プロセスに及ぼす影響(上位3用途) 76

表23 上位3用途における主要購買基準 77

表24 米国調整済み相互関税率(2024年、10億米ドル) 80

表24 アメリカ調整済み相互関税率、2024年(10億ドル) 80

表25 関税による価格変動予測と発電所種類別への影響 81

表26 電子燃料市場、種類別、2022~2024年(百万ドル) 91

表26 種類別E-FUELS市場、2022~2024年(百万米ドル) 91

表27 種類別E-FUELS市場、2025~2030年(百万米ドル) 92

表28 種類別E-FUELS市場、2022年~2024年(百万リットル) 92

表29 種類別E-FUELS市場、2025年~2030年(百万リットル) 93

表30 E-メタン:E-燃料市場、地域別、2022–2024年(百万米ドル) 94

表31 E-メタン:E-燃料市場、地域別、2025–2030年(百万米ドル) 94

表32 E-メタン:E-燃料市場、地域別、2022年~2024年(百万リットル) 94

表33 E-メタン:E-燃料市場、地域別、2025年~2030年(百万リットル) 95

表34 E-メタノール:E-燃料市場、地域別、2022–2024年(百万米ドル) 96

表35 E-メタノール:E-燃料市場、地域別、2025–2030年(百万米ドル) 96

表36 E-メタノール:E-燃料市場、地域別、2022–2024年(百万リットル) 96

表37 E-メタノール:E-燃料市場、地域別、2025–2030年(百万リットル) 96

表38 E-アンモニア:E-燃料市場、地域別、2022年~2024年(百万米ドル) 97

表39 E-アンモニア:E-燃料市場、地域別、2025年~2030年(百万米ドル) 98

表40 E-アンモニア:E-燃料市場、地域別、2022年~2024年(百万リットル) 98

表41 E-アンモニア:E-燃料市場、地域別、2025年~2030年(百万リットル) 98

表42 E-ガソリン:E-燃料市場、地域別、2022–2024年(百万米ドル) 99

表43 E-ガソリン:E-燃料市場、地域別、2025–2030年(百万米ドル) 99

表44 E-ガソリン:E-燃料市場、地域別、2022–2024年(百万リットル) 100

表45 E-ガソリン:E-燃料市場、地域別、2025–2030年(百万リットル) 100

表46 E-ケロシン:E-燃料市場、地域別、2022年~2024年(百万米ドル) 101

表47 E-ケロシン:E-燃料市場、地域別、2025–2030年(百万米ドル) 101

表48 E-ケロシン:E-燃料市場、地域別、2022–2024年(百万リットル) 101

表49 E-ケロシン:E-燃料市場、地域別、2025–2030年(百万リットル) 102

表50 E-ディーゼル:E-燃料市場、地域別、2022–2024年(百万米ドル) 103

表51 E-ディーゼル:E-燃料市場、地域別、2025年~2030年(百万米ドル) 103

表52 E-ディーゼル:E-燃料市場、地域別、2022年~2024年(百万リットル) 103

表53 E-ディーゼル:E-燃料市場、地域別、2025年~2030年 (百万リットル) 104

表54 E-燃料市場、州別、2022–2024年(百万米ドル) 106

表55 E-燃料市場、州別、2025–2030年(百万米ドル) 106

表56 ガス状(パワー・トゥ・ガス):地域別E-FUELS市場、

2022–2024年(百万米ドル) 107

表57 ガス状(パワー・トゥ・ガス):地域別E-FUELS市場、

2025–2030年(百万米ドル) 107

表58 液体(パワー・トゥ・リキッド):地域別E-FUELS市場、

2022–2024年(百万米ドル) 108

表59 液体(パワー・トゥ・リキッド):地域別E-FUELS市場、

2025–2030年(百万米ドル) 108

表60 用途別E-FUELS市場、2022年~2024年(百万米ドル) 111

表61 用途別E-FUELS市場、2025年~2030年(百万米ドル) 111

表62 燃料別:E-FUELS市場、地域別、2022–2024年(百万米ドル) 112

表63 燃料別:E-FUELS市場、地域別、2025–2030年(百万米ドル) 112

表64 非燃料用途:地域別E-FUELS市場規模(2022年~2024年、百万米ドル) 113

表65 非燃料用途:地域別E-FUELS市場、2025年~2030年(百万米ドル) 113

表66 E-FUELS市場、最終用途別、2022年~2024年(百万米ドル) 115

表67 最終用途別E-FUELS市場、2025年~2030年(百万米ドル) 116

表68 輸送部門:地域別E-FUELS市場、2022年~2024年 (百万米ドル) 116

表69 運輸部門:地域別E-FUELS市場、2025–2030年(百万米ドル) 117

表70 運輸部門:北米におけるE-FUELS市場、国別、

2022–2024年( 百万米ドル) 117

表71 輸送分野:北米におけるE-FUELS市場、国別、

2025–2030年(百万米ドル) 117

表72 運輸部門:アジア太平洋地域のE-FUELS市場、国別、

2022–2024年(百万米ドル) 117

表73 運輸部門:アジア太平洋地域のE-FUELS市場、国別、

2025–2030年(百万米ドル) 118

表74 運輸部門:ヨーロッパのE-FUELS市場、国別、

2022–2024年 (百万米ドル) 118

表75 運輸:ヨーロッパにおけるE-FUELS市場、国別、

2025–2030年(百万米ドル) 118

表76 輸送部門:地域別E-FUELS市場規模(

)

2022–2024年(百万米ドル) 119

表77 輸送部門:地域別E-FUELS市場規模

2025–2030年(百万米ドル) 119

表78 化学品:地域別E-FUELS市場、2022–2024年(百万米ドル) 120

表79 化学品:地域別E-FUELS市場、2025–2030年(百万米ドル) 120

表80 化学品:北米におけるE-FUELS市場、国別、

2022–2024年(百万米ドル) 121

表81 化学品:北米におけるE-FUELS市場、国別、

2025–2030年(百万米ドル) 121

表82 化学品:アジア太平洋地域におけるE-FUELS市場、国別、

2022–2024年(百万米ドル) 121

表83 化学品:アジア太平洋地域の国別E-FUELS市場、

2025–2030年(百万米ドル) 121

表84 化学品: ヨーロッパにおけるE-FUELS市場、国別、

2022–2024年(百万米ドル) 122

表85 化学品:ヨーロッパにおけるE-FUELS市場、国別、

2025–2030年(百万米ドル) 122

表86 化学品:欧州地域別E-FUELS市場規模、2022–2024年(百万米ドル) 122

表87 化学品:欧州地域別E-FUELS市場規模、2025–2030年(百万米ドル) 122

表88 発電:地域別E-FUELS市場、2022年~2024年(百万米ドル) 123

表89 発電:地域別E-FUELS市場、2025年~2030年(百万米ドル) 123

表90 発電: 北米におけるE-FUELS市場、

国別、2022–2024年(百万米ドル) 124

表91 発電:北米におけるE-FUELS市場、

国別、2025–2030年(百万米ドル) 124

表92 発電:アジア太平洋地域のE-FUELS市場、国別、

2022年~2024年(百万米ドル) 124

表93 発電:アジア太平洋地域のE-FUELS市場、国別、

2025–2030年(百万米ドル) 124

表94 発電:ヨーロッパのE-FUELS市場、国別、

2022–2024年(百万米ドル) 125

表95 発電:ヨーロッパにおけるE-FUELS市場、国別、

2025–2030年(百万米ドル) 125

表96 発電:ROW地域におけるE-FUELS市場、地域別、

2022–2024年(百万米ドル) 125

表97 発電:地域別E-FUELS市場、

2025–2030年(百万米ドル) 126

表98 系統連系:地域別E-FUELS市場、2022–2024年(百万米ドル) 126

表99 送電網注入:地域別E-FUELS市場、2025–2030年(百万米ドル) 127

表100 送電網注入:北米の国別E-FUELS市場、

2022–2024年(百万米ドル) 127

表101 グリッド注入:北米におけるE-FUELS市場、国別、

2025–2030年(百万米ドル) 127

表102 グリッド注入:アジア太平洋地域におけるE-FUELS市場、国別、

2022–2024年 (百万米ドル) 127

表103 グリッド注入:アジア太平洋地域のE-FUELS市場、国別、

2025–2030年(百万米ドル) 128

表104 グリッド注入:ヨーロッパにおけるE-FUELS市場、国別、

2022–2024年(百万米ドル) 128

表105 グリッド注入:ヨーロッパにおけるE-FUELS市場、国別、

2025–2030年(百万米ドル) 128

表106 系統連系:欧州のE-FUELS市場、地域別、

2022–2024年(百万米ドル) 129

表107 系統連系:欧州のE-FUELS市場、地域別、

2025–2030年 (百万米ドル) 129

表108 その他の最終用途:地域別E-FUELS市場、2022–2024年(百万米ドル) 129

表109 その他の最終用途:地域別E-FUELS市場、2025–2030年 (百万米ドル) 130

表110 その他の用途:北米におけるE-FUELS市場、国別、

2022–2024年(百万米ドル) 130

表111 その他の用途:北米におけるE-FUELS市場、国別、

2025–2030年(百万米ドル) 130

表112 その他の用途:アジア太平洋地域におけるE-FUELS市場、国別、

2022–2024年(百万米ドル) 130

表113 その他の最終用途:アジア太平洋地域のE-FUELS市場、国別、

2025–2030 (百万米ドル) 131

表114 その他の最終用途:ヨーロッパにおけるE-FUELS市場、国別、

2022–2024年(百万米ドル) 131

表115 その他の用途:ヨーロッパにおけるE-FUELS市場、国別、

2025–2030年(百万米ドル) 131

表116 その他の用途:ROW地域におけるE-FUELS市場、地域別、

2022–2024年(百万米ドル) 132

表117 その他の最終用途:地域別E-FUELS市場、

2025–2030年(百万米ドル) 132

表118 地域別E-FUELS市場、2022–2024年(百万米ドル) 135

表119 地域別E-FUELS市場、2025–2030年(百万米ドル) 135

表120 地域別E-FUELS市場、2022–2024年(百万リットル) 135

表121 地域別E-FUELS市場、2025–2030年(百万リットル) 136

表122 ヨーロッパ:州別E-FUELS市場、2022–2024年(百万米ドル) 137

表123 ヨーロッパ:E-FUELS市場、州別、2025年~2030年(百万米ドル) 137

表124 ヨーロッパ:E-FUELS市場、種類別、2022年~2024年(百万米ドル) 138

表125 ヨーロッパ:E-FUELS市場、種類別、2025年~2030年(百万米ドル) 138

表126 ヨーロッパ:E-FUELS市場、種類別、2022年~2024年(百万リットル) 138

表127 ヨーロッパ:E-FUELS市場、種類別、2025–2030年(百万リットル) 139

表128 ヨーロッパ:E-FUELS市場、用途別、2022–2024年(百万米ドル) 139

表129 ヨーロッパ:用途別E-FUELS市場、2025年~2030年(百万米ドル) 139

表130 ヨーロッパ:最終用途別E-FUELS市場、2022年~2024年(百万米ドル) 139

表131 ヨーロッパ:E-FUELS市場、最終用途別、2025–2030年(百万米ドル) 140

表132 ヨーロッパ:E-FUELS市場、国別、2022–2024年

(百万米ドル) 140

表133 ヨーロッパ:e-燃料市場、国別、2025–2030年(百万米ドル) 140

表134 ドイツ:e-燃料市場、最終用途別、2022–2024年(百万米ドル) 141

表 135 ドイツ:E-FUELS 市場、最終用途別、2025–2030 年(百万米ドル) 142

表 136 ノルウェー:E-FUELS 市場、最終用途別、2022–2024 年(百万米ドル) 142

表137 ノルウェー:用途別E-FUELS市場、2025年~2030年(百万米ドル) 143

表138 英国:用途別E-FUELS市場、2022–2024年(百万米ドル) 143

表139 英国:用途別E-FUELS市場、2025–2030年(百万米ドル) 144

表140 デンマーク:用途別E-FUELS市場、2022年~2024年(百万米ドル) 145

表141 デンマーク:用途別E-FUELS市場、2025年~2030年(百万米ドル) 145

表142 スウェーデン:用途別E-FUELS市場、2022年~2024年(百万米ドル) 146

表143 スウェーデン:用途別E-FUELS市場、2025年~2030年(百万米ドル) 146

表144 ヨーロッパその他地域:用途別E-FUELS市場規模(2022年~2024年)(百万米ドル) 147

表145 ヨーロッパその他地域:用途別E-FUELS市場規模(2025年~2030年)(百万米ドル) 147

表146 アジア太平洋地域:E-FUELS市場、州別、2022年~2024年(百万米ドル) 148

表147 アジア太平洋地域:E-FUELS市場、州別、2025年~2030年(百万米ドル) 148

表148 アジア太平洋地域:E-FUELS市場、種類別、2022–2024年(百万米ドル) 149

表149 アジア太平洋地域:E-FUELS市場、種類別、2025–2030年(百万米ドル) 149

表150 アジア太平洋地域:種類別E-FUELS市場、2022年~2024年(百万リットル) 149

表151 アジア太平洋地域:種類別E-FUELS市場、2025年~2030年(百万リットル) 150

表152 アジア太平洋地域:用途別E-FUELS市場、2022年~2024年(百万米ドル) 150

表153 アジア太平洋地域:用途別E-FUELS市場、2025年~2030年(百万米ドル) 150

表154 アジア太平洋地域:E-FUELS市場、最終用途別、2022年~2024年(百万米ドル) 150

表155 アジア太平洋地域:E-FUELS市場、最終用途別、2025年~2030年(百万米ドル) 151

表156 アジア太平洋地域:e-燃料市場、国別、2022年~2024年(百万米ドル) 151

表157 アジア太平洋地域:e-燃料市場、国別、2025年~2030年 (百万米ドル) 151

表158 中国:電子燃料市場、最終用途別、2022年~2024年(百万米ドル) 152

表159 中国:電子燃料市場、最終用途別、2025年~2030年(百万米ドル) 152

表160 オーストラリア:E-FUELS市場、最終用途別、2022年~2024年(百万米ドル) 153

表161 オーストラリア:電子燃料市場、最終用途別、2025年~2030年(百万米ドル) 153

表162 インド:電子燃料市場、最終用途別、2022年~2024年(百万米ドル) 154

表163 インド:用途別電子燃料市場、2025年~2030年(百万米ドル) 154

表164 アジア太平洋地域その他:用途別電子燃料市場、

2022年~2024年(百万米ドル) 155

表165 アジア太平洋地域その他:用途別E-FUELS市場、

2025–2030年(百万米ドル) 155

表166 北米:州別E-FUELS市場、2022–2024年(百万米ドル) 156

表167 北米:州別E-FUELS市場、2025–2030年(百万米ドル) 156

表168 北米:E-FUELS市場、種類別、2022–2024年(百万米ドル) 156

表169 北米:E-FUELS市場、種類別、2025–2030年(百万米ドル) 157

表170 北米:E-FUELS市場、種類別、2022年~2024年(百万リットル) 157

表171 北米:E-FUELS市場、種類別、2025年~2030年(百万リットル) 157

表172 北米:用途別E-FUELS市場、2022年~2024年(百万米ドル) 158

表173 北米:用途別E-FUELS市場、2025年~2030年(百万米ドル) 158

表174 北米:E-FUELS市場、最終用途別、2022–2024年(百万米ドル) 158

表175 北米:E-FUELS市場、最終用途別、2025–2030年(百万米ドル) 158

表176 北米:E-FUELS市場、国別、2022年~2024年(百万米ドル) 159

表177 北米:E-FUELS市場、国別、2025年~2030年(百万米ドル) 159

表178 アメリカ:用途別E-FUELS市場、2022~2024年(百万ドル) 160

表179 アメリカ:用途別E-FUELS市場、2025~2030年 (百万米ドル) 160

表180 カナダ:用途別E-FUELS市場、2022–2024年(百万米ドル) 161

表181 カナダ:用途別E-FUELS市場、2025–2030年(百万米ドル) 161

表182 行:州別E-FUELS市場、2022年~2024年(百万米ドル) 162

表183 行:州別E-FUELS市場、2025年~2030年(百万米ドル) 162

表184 行:E-FUELS市場、種類別、2022–2024年(百万米ドル) 162

表185 行:E-FUELS市場、種類別、2025–2030年(百万米ドル) 163

表186 行:種類別E-FUELS市場、2022–2024年(百万リットル) 163

表187 行:種類別E-FUELS市場、2025–2030年(百万リットル) 163

表188 行:用途別E-FUELS市場、2022年~2024年(百万米ドル) 164

表189 行:用途別E-FUELS市場、2025年~2030年(百万米ドル) 164

表190 行:E-FUELS市場、最終用途別、2022年~2024年(百万米ドル) 164

表191 行:E-FUELS市場、最終用途別、2025年~2030年(百万米ドル) 164

表192 行:地域別E-FUELS市場、2022–2024年(百万米ドル) 165

表193 行:地域別E-FUELS市場、2025–2030年(百万米ドル) 165

表194 中東・アフリカ地域:用途別E-FUELS市場規模

2022–2024年(百万米ドル) 166

表195 中東・アフリカ地域:用途別E-FUELS市場規模

2025–2030年(百万米ドル) 166

表196 南米アメリカ:用途別E-FUELS市場、2022年~2024年(百万米ドル) 167

表197 南米アメリカ:用途別E-FUELS市場、2025年~2030年(百万米ドル) 167

表198 E-FUELS市場:主要プレイヤーが採用した戦略の概要、2020年1月~2025年7月 168

表199 E-FUELS市場:競争の度合い、2024年 172

表200 E-FUELS市場:地域別分布 179

表201 E-FUELS市場:種類別分布状況 180

表202 E-FUELS市場:州別分布状況 181

表203 E-FUELS市場:用途別分布状況 182

表204 E-FUELS市場:最終用途別フットプリント 183

表205 E-FUELS市場:主要スタートアップ/中小企業の詳細リスト 186

表206 E-FUELS市場:主要スタートアップ/中小企業の競争力ベンチマーク 187

表207 E-FUELS市場:取引実績(2020年1月~2025年7月) 188

表208 E-FUELS市場:事業拡大(2020年1月~2025年7月) 189

表209 E-FUELS市場:その他の動向、2020年1月~2025年7月 190

表210 サウジアラビア石油会社:企業概要 192

表211 サウジアラビア石油会社:提供製品・ソリューション・サービス 193

表212 サウジアラビア石油会社:取引実績 194

表213 アウディAG:会社概要 195

表214 アウディAG:提供製品・ソリューション・サービス 196

表215 レプソル:会社概要 197

表216 レプソル:提供製品・ソリューション・サービス 198

表217 レプソル:取引実績 199

表218 レプソル:事業拡大 200

表219 レプソル:その他の動向 200

表220 サンファイアSE:会社概要 202

表221 サンファイアSE:提供製品・ソリューション・サービス 202

表222 サンファイアSE:取引実績 203

表223 エレクトロカエアGmbH:会社概要 204

表224 エレクトロカエアGmbH: 提供製品・ソリューション・サービス 204

表225 エレクトロカエア社:取引実績 205

表226 エレクトロカエア社:事業拡大 206

表227 ユニパー社:会社概要 208

表228 ユニパーSE:提供製品・ソリューション・サービス 209

表229 ユニパーSE:取引実績 210

表230 ユニパーSE:その他の動向 211

表231 オーストエドA/S:会社概要 212

表232 ØRSTED A/S:提供製品・ソリューション・サービス 213

表233 ØRSTED A/S:取引実績 214

表234 YARA:会社概要 215

表235 ヤラ:提供製品・ソリューション・サービス 216

表236 ヤラ:デラス 217

表237 ヤラ:事業拡大 217

表238 ペルストルプ:会社概要 218

表239 ペルストープ:提供製品・ソリューション・サービス 218

表240 ペルストープ:取引実績 219

表241 ペルストープ:事業拡大 219

表242 ペルストープ: その他の展開 220

表243 HIFグローバル:会社概要 221

表244 HIFグローバル:提供製品・ソリューション・サービス 221

表245 HIFグローバル:取引実績 222

表246 HIFグローバル:その他の動向 224

表247 インフィニウム:会社概要 225

表248 インフィニウム:提供製品・ソリューション・サービス 225

表249 インフィニウム:取引実績 226

表250 INFINIUM:事業拡大 227

表251 INFINIUM:その他の動向 228

表252 INERATEC GMBH:会社概要 229

表253 INERATEC GMBH:提供製品・ソリューション・サービス 229

表254 INERATEC GMBH:取引実績 230

表255 INERATEC GMBH:事業拡大 232

表256 INERATEC GMBH:その他の動向 232

表257 リキッド・ウィンド:会社概要 233

表258 リキッド・ウィンド:提供製品・ソリューション・サービス 233

表259 リキッド・ウィンド:取引実績 234

表260 リキッド・ウィンド:事業拡大 235

表261 ノルスク・イーフューエル:会社概要 236

表262 ノルスク・イーフューエル:提供製品・ソリューション・サービス 236

表263 ノルスク・イーフューエル:取引実績 237

表264 ノルディック・エレクトロフューエル:会社概要 239

表265 ノルディック・エレクトロフューエル:提供製品・ソリューション・サービス 239

表266 ノルディック・エレクトロフューエル:取引実績 240

表267 ノルディック・エレクトロフューエル:事業拡大 240

表268 ノルディック・エレクトロフューエル:その他の動向 241

表269 ヨーロピアン・エナジー:企業概要 242

表270 ヨーロピアン・エナジー:提供製品・ソリューション・サービス 243

表271 ヨーロピアン・エナジー:取引事例 244

表272 ヨーロピアン・エナジー:事業拡大 245

表273 カーボン・リサイクル・インターナショナル:会社概要 246

表274 シンヘリオンAG:会社概要 247

表275 アルカディアEFuels:会社概要 248

表276 SKKYNRG:会社概要 249

表277 ナトラン:会社概要 250

表278 スコフガード・エナジー:会社概要 251

表 279 NESTE:企業概要 252

表 280 TURN2X:企業概要 252

表 281 P2X-ヨーロッパ GMBH & CO. KG:企業概要 253

| ※参考情報 E-燃料は、電力を使用して合成した燃料のことを指します。一般的には、再生可能エネルギーを用いた電気分解や化学反応を通じて製造されるため、環境に配慮されたサステナブルな燃料として注目されています。E-燃料は、二酸化炭素(CO2)や水素(H2)などの原料から合成されることが多く、これらの燃料は化石燃料の代替として利用される可能性を持っています。 E-燃料にはさまざまな種類があります。代表的なものとして、合成ガソリン、合成ディーゼル、メタノール、エタノール、そして合成天然ガス(SNG)があります。これらの燃料は、CO2を二次的に利用したり、水素と結合させたりして製造され、従来の化石燃料と同様の燃焼特性を持つことが特徴です。また、これらの燃料は液体であるため、既存の燃料インフラ(輸送、貯蔵、給油)の利用が可能なのも利点です。 E-燃料の用途は多岐にわたります。まず、交通分野においては、内燃機関を使った自動車や船舶、航空機に対して従来の化石燃料の代替としての使用が期待されています。また、重工業や発電所でも、従来の燃料をE-燃料に置き換えることで、温室効果ガスの排出削減に寄与することができます。さらに、E-燃料はエネルギー貯蔵の手段としても有用で、再生可能エネルギーの供給が不安定な場合に、電力を燃料として貯蔵することができます。 E-燃料の製造には、いくつかの関連技術があります。まず、電気分解技術があります。これは、水を電気分解して水素を生成し、その水素を他の化合物と反応させることでE-燃料を製造するプロセスです。また、CO2回収・利用技術(CCU)も重要で、工業プロセスや発電所から排出されるCO2を捕集し、それを原料としてE-燃料に変換することが可能です。このように、CO2を削減しつつ燃料を生産する技術は、循環型経済においても重要な役割を果たします。 次に、合成化学技術が挙げられます。これには、ハーバー・ボッシュ法やフィッシャー・トロプシュ法が含まれます。ハーバー・ボッシュ法は、水素と窒素を反応させてアンモニアを生成するプロセスで、アンモニアはさらに燃料として利用可能です。一方、フィッシャー・トロプシュ法は、CO2と水素から炭化水素を合成する技術で、これにより液体燃料を製造することができます。 E-燃料の利点は多いものの、いくつかの課題も存在します。まず、製造コストが高く、商業化に向けた経済性の向上が求められます。また、必要なエネルギー量も大きく、再生可能エネルギー源の導入が不可欠です。さらに、E-燃料を普及させるためには、関連するインフラや政策支援が重要です。 日本においても、E-燃料の導入が進んでおり、政府や企業がさまざまなプロジェクトを展開しています。再生可能エネルギーの普及や低炭素社会への移行に向け、E-燃料は有望な選択肢とされています。そのため、研究開発や実証プロジェクトの促進を通じて、E-燃料の普及率を高めていくことが期待されています。 将来的には、E-燃料が世界的なエネルギーの一部を担うことになるでしょう。そして、それによって温室効果ガスの排出削減やエネルギー供給の安定性向上が達成されることが期待されています。E-燃料は、持続可能なエネルギー社会の実現に向けた重要な要素になると考えられています。 |