原材料に関する洞察

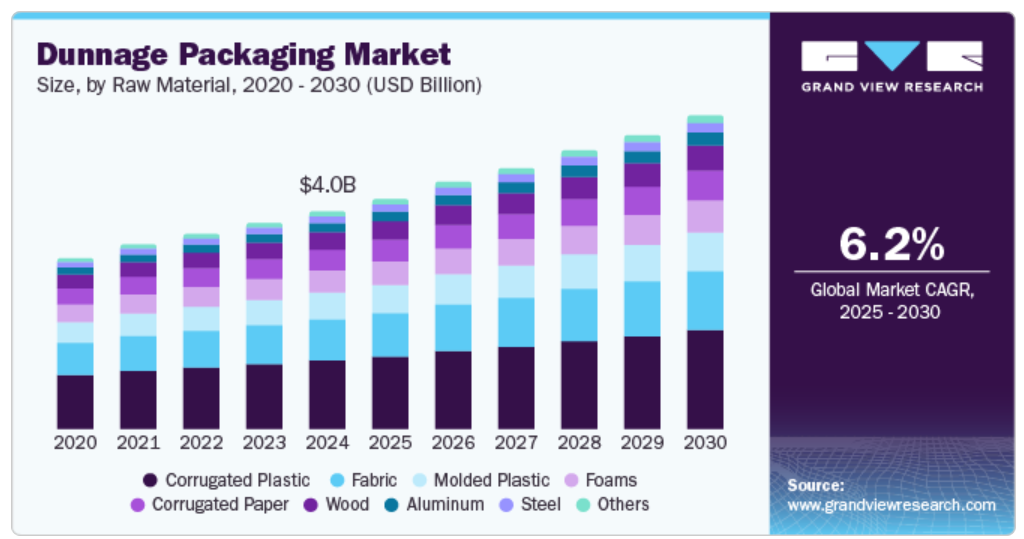

プラスチック段ボールセグメントは市場を独占し、輸送中の軽量性、耐久性、保護性により、2024年には最大の収益シェア30.3%を占めました。この素材は、湿気や衝撃に耐える能力により、特に自動車や電子機器などの業界において、商品を保護するのに適しています。企業がより持続可能な包装オプションを求める中、リサイクル可能な段ボールプラスチックの需要が高まっています。エコフレンドリーな包装ソリューションへのこの傾向は、段ボールプラスチックの市場での地位をさらに強固なものにしています。その結果、段ボールプラスチックは、ダンネージ包装業界の成長において重要な役割を果たしています。

発泡プラスチックセグメントは、輸送中の製品を保護する緩衝材として多用途かつ効果的なことから、予測期間中に大幅なCAGRで成長すると予想されています。発泡体は優れた衝撃吸収性を備え、電子機器や壊れやすい商品など、さまざまな用途で広く使用されています。電子商取引の拡大に伴い、輸送中の損傷を防ぐ信頼性の高い包装ソリューションのニーズが高まり、発泡素材の需要が増加しています。

用途別分析

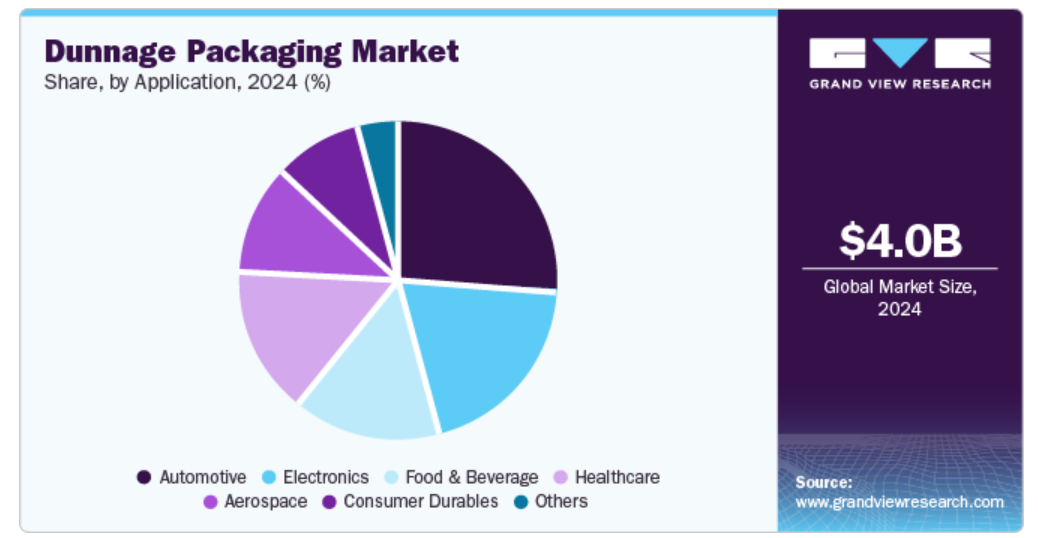

自動車セグメントは2024年には最大の収益シェアを占め、市場を独占しました。これは、自動車部品やコンポーネントの安全な輸送を確保するための保護包装のニーズが高まっていることが要因です。自動車業界の生産量が増加するにつれ、輸送中の損傷を防ぐためのダンネージ包装への依存度も高まっています。メーカーは品質と安全基準の維持に重点を置いており、そのためダンネージソリューションはメーカーの業務に不可欠なものとなっています。自動車業界の特定のニーズを満たすために、カスタマイズされたダンネージ包装ソリューションがますます採用されるようになっています。このような専門的な包装に対する需要の高まりが、ダンネージ包装業界の拡大に貢献しています。

電子機器セグメントは、精密な電子部品を保護する安全な包装に対する需要の高まりにより、予測期間において最高のCAGRで成長すると予測されています。技術が進歩し、家電製品がより洗練されていくにつれ、輸送中のリスクを最小限に抑える効果的な緩衝材ソリューションの必要性はますます重要になっています。この成長は、製品が完璧な状態で届くように信頼性の高い包装を必要とする拡大する電子商取引セクターによってさらに加速しています。

地域別洞察

北米の緩衝包装市場は、包装技術の進歩とサプライチェーンの最適化への強い関心により、2024年には大きな市場シェアを占めました。この地域の堅固な製造基盤と高度な電子商取引活動は、効果的な緩衝材ソリューションの需要に大きく貢献しています。さらに、輸送中の製品保護の重要性が企業の間でますます認識されるようになっていることも、市場の成長を後押ししています。

アジア太平洋ダンネージ包装市場の動向

アジア太平洋ダンネージ包装市場は、急速な工業化と活況を呈する電子商取引部門に牽引され、2024年には34.6%の最高収益シェアを占めました。この地域の強力な製造能力により、出荷中の製品を保護するための効果的な包装ソリューションが必要とされています。さらに、製品保護に関する消費者の意識が高まっていることから、企業は安全な配送を保証する高品質なダンネージ素材への投資を進めています。

中国におけるダンネージ包装市場は、製造業の拡大と電子商取引の成長により、2024年にはアジア太平洋地域で大きな収益シェアを占めるでしょう。中国は世界的な製造拠点として、輸送中の商品を保護する効率的なダンネージソリューションの需要を牽引しています。また、持続可能性への取り組みにより、環境に配慮したダンネージ素材の採用も促進されており、環境に配慮した包装への世界的なトレンドとも一致しています。

ヨーロッパのダンネージ包装市場の動向

ヨーロッパの緩衝包装材市場は、予測期間にわたって大幅なCAGRを記録すると予想されています。これは、さまざまな業界で持続可能な包装慣行への投資が増加していることが要因です。この地域の環境への影響を低減することへの重点により、企業はリサイクル可能で生分解性の緩衝材を採用するようになっています。さらに、食品・飲料、自動車、製薬などの拡大する分野が、効果的な保護包装ソリューションの需要を高めています。

ダンネージ包装市場(ドイツ)は、2024年にはヨーロッパで大きな収益シェアを占め、その強力な自動車産業が牽引役となるでしょう。ドイツは優れたエンジニアリングで知られており、輸送中の繊細な自動車部品を保護する効果的なダンネージソリューションのニーズが高まっています。ドイツの自動車産業は輸出志向型であるため、製品が損傷することなく目的地に到着することを保証する信頼性の高い包装に対する需要がさらに高まっています。

ダンネージ包装業界の主要企業の洞察

世界的な輸送用梱包材業界の主要企業には、Nefab Group、UFP Technologies, Inc.、Reusable Transport Packaging、mjsolpac Ltd、Ckdpack などがあります。 これらの企業は、競争力を高めるためにさまざまな戦略を採用しています。 戦略的パートナーシップを結ぶことで、互いの強みを活用し、製品ラインナップを改善し、流通ネットワークを拡大しています。 また、合併や買収により、企業はリソースを統合し、新規市場に参入し、製品ラインナップを多様化することができます。さらに、新製品の発売では、革新性と進化する消費者ニーズへの対応に重点を置くことで、企業は市場シェアを獲得することができます。

- Nefab Groupは、輸送中の製品保護を強化するよう設計されたさまざまな緩衝包装ソリューションを提供しています。同社の製品ラインナップには、安全な梱包を保証する木製パレットカラー、折りたたみ式木箱、折りたたみ式釘なし箱、発泡クッション材などが含まれます。また、腐食防止用のVCI包装や電子部品用のESDコンテナなどの専門オプションも提供しています。

- UFP Technologies, Inc.は、輸送中や保管中の商品を保護するさまざまなダンネージ包装製品およびソリューションを提供しています。 同社の製品には、壊れやすい商品の損傷を防ぐ効果的な緩衝材となる発泡体インサート、パレットクッション、エアバッグなどがあります。 同社は、顧客のニーズに応え、用途に最適な保護を確保するカスタマイズされた包装ソリューションを専門としています。

主なダンネージ包装企業:

以下は、緩衝包装市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを決定しています。

-

- Nefab Group

- UFP Technologies, Inc.

- Reusable Transport Packaging

- mjsolpac Ltd

- Ckdpack

- GWP Group

- Interior Packaging Design, LLC.

- Packaging Corporation of America

- Dunnage Engineering

- ORBIS Corporations

最近の動向

- 2023年7月、Nefabはメキシコに新たな製造施設を開設すると発表しました。この施設は生産能力を強化し、北米のお客様により良いサービスを提供することを目的としています。この施設では、木材および合板の梱包、熱成形および段ボール製梱包ソリューションの生産に重点的に取り組んでいます。この拡張は、業務効率の改善とリードタイムの短縮を図り、高まる市場の需要に応えることを目的としています。

- 2023年5月、Orbis Corporationは、48×45インチの大型BulkPakコンテナを製品ラインナップに追加することを発表しました。この革新的なコンテナは、バルク処理と保管の効率を高めるように設計されており、特にさまざまな業界のニーズに応えるものです。この新しいBulkPakは、過酷な使用にも耐えるように設計されており、スペースを最適化し、コストを削減しながら、商品の輸送に耐久性のあるソリューションを提供します。

グローバル・ダンネージ包装市場レポートのセグメント

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析し、世界、地域、国レベルでの収益成長を予測しています。この調査では、Grand View Researchは、原材料、用途、地域に基づいて、グローバル・ダンネージ包装市場レポートをセグメント化しました。

- 原材料の見通し(収益、百万米ドル、2018年~2030年)

- 段ボール

- プラスチック成形品

- アルミニウム

- スチール

- ファブリック

- 段ボール紙

- 木材

- 発泡体

- その他

- 用途別展望(収益、百万米ドル、2018年~2030年)

- 自動車

- 航空宇宙

- 電子機器

- 食品・飲料

- 耐久消費財

- 医療

- その他

- 地域別展望(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- フランス

- 英国

- スペイン

- オランダ

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- UAE

- 北米

目次

第1章 方法論と範囲

1.1. 市場細分化と範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源および第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場情報およびデータ可視化

1.6. データの検証と公開

第2章 エグゼクティブサマリー

2.1. 市場洞察

2.2. セグメント別見通し

2.3. 競合他社見通し

第3章 ダンネージ包装市場の変数、トレンド、および範囲

3.1. 世界のダンネージ包装市場の見通し

3.2. 業界バリューチェーン分析

3.3. 用途の概要

3.4. 平均価格トレンド分析

3.5. 供給と需要のギャップ分析、2024年

3.6. 規制枠組み

3.6.1. 政策とインセンティブ計画

3.6.2. 基準とコンプライアンス

3.6.3. 規制の影響分析

3.7. 市場力学

3.7.1. 市場推進要因分析

3.7.2. 市場抑制要因分析

3.7.3. 業界の課題

3.8. ポーターのファイブフォース分析

3.8.1. 供給業者の力

3.8.2. 購入業者の力

3.8.3. 代替品の脅威

3.8.4. 新規参入者からの脅威

3.8.5. 競争上の競合

3.9. PESTEL分析

3.9.1. 政治情勢

3.9.2. 経済情勢

3.9.3. 社会情勢

3.9.4. 技術的展望

3.9.5. 環境的展望

3.9.6. 法的展望

第4章 ダンネージ包装市場:原材料の見通し予測

4.1. ダンネージ包装市場:原材料の動き分析、2024年および2030年

4.1.1. プラスチック段ボール

4.1.1.1. 市場予測と見通し、2018年~2030年(10億米ドル

4.1.2. 成形プラスチック

4.1.2.1. 市場予測と見通し、2018年~2030年(10億米ドル

4.1.3. アルミニウム

4.1.3.1. 市場予測と見通し、2018年~2030年(10億米ドル)

4.1.4. 鋼鉄

4.1.4.1. 市場予測と見通し、2018年~2030年(10億米ドル)

4.1.5. 織物

4.1.5.1. 市場予測と見通し、2018年~2030年(10億米ドル)

4.1.6. 段ボール紙

4.1.6.1. 市場予測と予測、2018年~2030年(10億米ドル)

4.1.7. 木

4.1.7.1. 市場予測と予測、2018年~2030年(10億米ドル)

4.1.8. 発泡体

4.1.8.1. 市場規模の推計および予測、2018年~2030年(単位:10億米ドル)

4.1.9. その他

4.1.9.1. 市場規模の推計および予測、2018年~2030年(単位:10億米ドル)

4.2. ダンネージ包装市場:用途別展望の推計および予測

4.3. 緩衝包装材市場:用途別動向分析、2024年&2030年

4.3.1. 自動車

4.3.1.1. 市場予測と見通し、2018年~2030年(単位:10億米ドル

4.3.2. 航空宇宙

4.3.2.1. 市場予測と見通し、2018年~2030年(単位:10億米ドル

4.3.3. エレクトロニクス

4.3.3.1. 市場予測と見通し、2018年~2030年(10億米ドル)

4.3.4. 食品&飲料

4.3.4.1. 市場予測と見通し、2018年~2030年(10億米ドル)

4.3.5. 耐久消費財

4.3.5.1. 市場予測と見通し、2018年~2030年(10億米ドル

4.3.6. 医療

4.3.6.1. 市場予測と見通し、2018年~2030年(10億米ドル

4.3.7. その他

4.3.7.1. 市場予測と予測、2018年~2030年(単位:10億米ドル)

第5章 ダンネージ包装市場の地域別見通し予測

5.1. 地域別概観

5.2. ダンネージ包装市場:地域別動向分析、2024年&2030年

5.3. 北米

5.3.1. 市場予測と見通し、2018年~2030年(10億米ドル

5.3.2. 市場予測と見通し、原材料別、2018年~2030年(10億米ドル

5.3.3. 市場予測と見通し、用途別、2018年~2030年(10億米ドル

5.3.4. 米国

5.3.4.1. 市場予測、2018年~2030年(単位:10億米ドル)

5.3.4.2. 市場予測、原材料別、2018年~2030年(単位:10億米ドル)

5.3.4.3. 市場予測、用途別、2018年~2030年(単位:10億米ドル)

5.3.5. カナダ

5.3.5.1. 市場予測、2018年~2030年(単位:10億米ドル

5.3.5.2. 市場予測、原材料別、2018年~2030年(単位:10億米ドル

5.3.5.3. 用途別市場予測、2018年~2030年(単位:10億米ドル)

5.3.6. メキシコ

5.3.6.1. 市場予測、2018年~2030年(単位:10億米ドル)

5.3.6.2. 原材料別市場予測、2018年~2030年(単位:10億米ドル)

5.3.6.3. 用途別市場予測、2018年~2030年(単位:10億米ドル)

5.4. ヨーロッパ

5.4.1. 市場予測、2018年~2030年(単位:10億米ドル)

5.4.2. 市場予測、原材料別、2018年~2030年(単位:10億米ドル)

5.4.3. 市場予測、用途別、2018年~2030年(単位:10億米ドル)

5.4.4. ドイツ

5.4.4.1. 市場予測、2018年~2030年(単位:10億米ドル)

5.4.4.2. 市場予測、原材料別、2018年~2030年(単位:10億米ドル)

5.4.4.3. 市場予測、用途別、2018年~2030年(単位:10億米ドル)

5.4.5. フランス

5.4.5.1. 市場予測と見通し、2018年~2030年(単位:10億米ドル)

5.4.5.2. 市場予測と見通し、原材料別、2018年~2030年(単位:10億米ドル)

5.4.5.3. 市場予測と見通し、用途別、2018年~2030年(単位:10億米ドル)

5.4.6. 英国

5.4.6.1. 市場予測、2018年~2030年(単位:10億米ドル

5.4.6.2. 市場予測、原材料別、2018年~2030年(単位:10億米ドル

5.4.6.3. 用途別市場予測、2018年~2030年(単位:10億米ドル)

5.4.7. スペイン

5.4.7.1. 市場予測、2018年~2030年(単位:10億米ドル)

5.4.7.2. 市場予測、原材料別、2018年~2030年(単位:10億米ドル)

5.4.7.3. 市場予測、用途別、2018年~2030年(単位:10億米ドル)

5.4.8. オランダ

5.4.8.1. 市場予測、2018年~2030年(単位:10億米ドル)

5.4.8.2. 市場予測、原材料別、2018年~2030年(単位:10億米ドル)

5.4.8.3. 市場予測、用途別、2018年~2030年(単位:10億米ドル)

5.5. アジア太平洋

5.5.1. 市場予測、2018年~2030年(単位:10億米ドル)

5.5.2. 市場予測、2018年~2030年(単位:10億米ドル)

5.5.3. 市場予測、2018年~2030年(単位:10億米ドル)

5.5.4. 中国

5.5.4.1. 市場予測、2018年~2030年(単位:10億米ドル)

5.5.4.2. 市場予測、原材料別、2018年~2030年(単位:10億米ドル)

5.5.4.3. 市場予測、用途別、2018年~2030年(単位:10億米ドル)

5.5.5. インド

5.5.5.1. 市場予測と見通し、2018年~2030年(10億米ドル

5.5.5.2. 市場予測と見通し、原材料別、2018年~2030年(10億米ドル

5.5.5.3. 用途別市場予測、2018年~2030年(単位:10億米ドル)

5.5.6. 日本

5.5.6.1. 市場予測、2018年~2030年(単位:10億米ドル)

5.5.6.2. 原材料別市場予測、2018年~2030年(単位:10億米ドル)

5.5.6.3. 用途別市場予測、2018年~2030年(単位:10億米ドル)

5.5.7. オーストラリア

5.5.7.1. 市場予測と見通し、2018年~2030年(10億米ドル

5.5.7.2. 市場予測と見通し、原材料別、2018年~2030年(10億米ドル

5.5.7.3. 用途別市場予測、2018年~2030年(単位:10億米ドル)

5.6. 中南米

5.6.1. 市場予測、2018年~2030年(単位:10億米ドル)

5.6.2. 原材料別市場予測、2018年~2030年(単位:10億米ドル)

5.6.3. 用途別市場予測、2018年~2030年(単位:10億米ドル)

5.6.4. ブラジル

5.6.4.1. 市場予測、2018年~2030年(単位:10億米ドル)

5.6.4.2. 原材料別市場予測、2018年~2030年(単位:10億米ドル)

5.6.4.3. 用途別市場予測、2018年~2030年(10億米ドル)

5.6.5. アルゼンチン

5.6.5.1. 市場予測、2018年~2030年(10億米ドル)

5.6.5.2. 原材料別市場予測、2018年~2030年(単位:10億米ドル)

5.6.5.3. 用途別市場予測、2018年~2030年(単位:10億米ドル)

5.7. 中東・アフリカ

5.7.1. 市場予測、2018年~2030年(単位:10億米ドル)

5.7.2. 市場予測、原材料別、2018年~2030年(単位:10億米ドル)

5.7.3. 市場予測、用途別、2018年~2030年(単位:10億米ドル)

5.7.4. アラブ首長国連邦

5.7.4.1. 市場予測、2018年~2030年(単位:10億米ドル)

5.7.4.2. 原材料別市場予測、2018年~2030年(単位:10億米ドル)

5.7.4.3. 用途別市場予測、2018年~2030年(単位:10億米ドル)

第6章 競合状況

6.1. 主要市場参加者の最近の動向と影響分析

6.2. ベンダーの状況

6.2.1. 企業分類

6.2.2. 主要な流通業者およびチャネルパートナーのリスト

6.2.3. 潜在的な顧客/エンドユーザーのリスト

6.3. 競合状況

6.3.1. 競合他社とのベンチマーク

6.3.2. 戦略マッピング

6.3.3. ヒートマップ分析

6.4. 企業プロフィール/リスト

6.4.1. Nefab Group

6.4.1.1. 参加企業の概要

6.4.1.2. 財務実績

6.4.1.3. 製品ベンチマーキング

6.4.1.4. 戦略的イニシアティブ

6.4.2. UFPテクノロジーズ社

6.4.2.1. 参加企業の概要

6.4.2.2. 財務実績

6.4.2.3. 製品ベンチマーキング

6.4.2.4. 戦略的イニシアティブ

6.4.3. 再使用可能な輸送包装

6.4.3.1. 参加者の概要

6.4.3.2. 財務実績

6.4.3.3. 製品ベンチマーク

6.4.3.4. 戦略的イニシアティブ

6.4.4. mjsolpac Ltd

6.4.4.1. 参加者の概要

6.4.4.2. 財務実績

6.4.4.3. 製品ベンチマーキング

6.4.4.4. 戦略的イニシアティブ

6.4.5. Ckdpack

6.4.5.1. 参加者の概要

6.4.5.2. 財務実績

6.4.5.3. 製品ベンチマーキング

6.4.5.4. 戦略的イニシアティブ

6.4.6. GWPグループ

6.4.6.1. 参加者の概要

6.4.6.2. 財務実績

6.4.6.3. 製品ベンチマーキング

6.4.6.4. 戦略的イニシアティブ

6.4.7. インテリア・パッケージング・デザイン社

6.4.7.1. 参加者の概要

6.4.7.2. 財務実績

6.4.7.3. 製品ベンチマーキング

6.4.7.4. 戦略的イニシアティブ

6.4.8. パッケージング・コーポレーション・オブ・アメリカ

6.4.8.1. 参加企業の概要

6.4.8.2. 財務実績

6.4.8.3. 製品ベンチマーキング

6.4.8.4. 戦略的イニシアティブ

6.4.9. ダンネージ・エンジニアリング

6.4.9.1. 参加者の概要

6.4.9.2. 財務実績

6.4.9.3. 製品ベンチマーキング

6.4.9.4. 戦略的イニシアティブ

6.4.10. ORBIS Corporation

6.4.10.1. 参加者の概要

6.4.10.2. 財務実績

6.4.10.3. 製品ベンチマーキング

6.4.10.4. 戦略的イニシアティブ

表の一覧

表1 略語一覧

表2 2018年~2030年のダンネージ包装市場の見積もりおよび予測(原材料別、単位:10億米ドル

表3 2018年~2030年のダンネージ包装市場の見積もりおよび予測(用途別、単位:10億米ドル

表4 ダンネージ包装市場の見積もりおよび予測、地域別、2018年~2030年(単位:10億米ドル)

表5 北米ダンネージ包装市場の見積もりおよび予測、国別、2018年~2030年(単位:10億米ドル)

表6 北米ダンネージ包装市場の見積もりおよび予測、原材料別、2018年~2030年(単位:10億米ドル)

表7 北米のダンネージ包装市場の見積もりおよび予測、用途別、2018年~2030年(単位:10億米ドル)

表8 米国のダンネージ包装市場の見積もりおよび予測、原材料別、2018年~2030年(単位:10億米ドル)

表9:米国のダンネージ包装市場の見積もりおよび予測、用途別、2018年~2030年(単位:10億米ドル)

表10:カナダのダンネージ包装市場の見積もりおよび予測、原材料別、2018年~2030年(単位:10億米ドル)

表11 カナダの梱包用包装材市場の見込みと予測、用途別、2018年~2030年(単位:10億米ドル)

表12 メキシコの梱包用包装材市場の見込みと予測、原材料別、2018年~2030年(単位:10億米ドル)

表13 メキシコの梱包用包装材市場の見込みと予測、用途別、2018年~2030年(単位:10億米ドル)

表14 ヨーロッパのダンネージ包装市場の見込みと予測、国別、2018年~2030年(単位:10億米ドル)

表15 ヨーロッパのダンネージ包装市場の見込みと予測、原材料別、2018年~2030年(単位:10億米ドル)

表16 ヨーロッパのダンネージ包装市場の見込みと予測、用途別、2018年~2030年(単位:10億米ドル)

表17 ドイツのダンネージ包装市場の見積もりおよび予測、原材料別、2018年~2030年(単位:10億米ドル)

表18 ドイツのダンネージ包装市場の見積もりおよび予測、用途別、2018年~2030年(単位:10億米ドル)

表19 フランスのダンネージ包装市場の見積もりおよび予測、原材料別、2018年~2030年(単位:10億米ドル)

表20 フランス ダンネージ包装市場の見込みと予測、用途別、2018年~2030年(単位:10億米ドル)

表21 英国 ダンネージ包装市場の見込みと予測、原材料別、2018年~2030年(単位:10億米ドル)

表22 英国 ダンネージ包装市場の見込みと予測、用途別、2018年~2030年(単位:10億米ドル)

表23 スペインのダンネージ包装市場の見積もりおよび予測、原材料別、2018年~2030年(単位:10億米ドル)

表24 スペインのダンネージ包装市場の見積もりおよび予測、用途別、2018年~2030年(単位:10億米ドル)

表25 オランダのダンネージ包装市場の見積もりおよび予測、原材料別、2018年~2030年(単位:10億米ドル)

表26 オランダのダンネージ包装市場の見積もりおよび予測、用途別、2018年~2030年(単位:10億米ドル)

表27 アジア太平洋地域のダンネージ包装市場の見積もりおよび予測、国別、2018年~2030年(単位:10億米ドル)

表28 アジア太平洋ダンネージ包装市場予測、原材料別、2018年~2030年(単位:10億米ドル)

表29 アジア太平洋ダンネージ包装市場予測、用途別、2018年~2030年(単位:10億米ドル)

表30 中国のダンネージ包装市場の見込みと予測、原材料別、2018年~2030年(単位:10億米ドル)

表31 中国のダンネージ包装市場の見込みと予測、用途別、2018年~2030年(単位:10億米ドル)

表32 インドのダンネージ包装市場の見込みと予測、原材料別、2018年~2030年(単位:10億米ドル)

表33 インドのダンネージ包装市場の見込みと予測、用途別、2018年~2030年(単位:10億米ドル)

表34 日本のダンネージ包装市場の見込みと予測、原材料別、2018年~2030年(単位:10億米ドル)

表35 日本のダンネージ包装市場の見込みと予測、用途別、2018年~2030年(単位:10億米ドル)

表36 オーストラリアのダンネージ包装市場の見積もりおよび予測、原材料別、2018年~2030年(単位:10億米ドル)

表37 オーストラリアのダンネージ包装市場の見積もりおよび予測、用途別、2018年~2030年(単位:10億米ドル)

表38 中南米のダンネージ包装市場の見積もりおよび予測、国別、2018年~2030年(10億米ドル)

表39 中南米のダンネージ包装市場の見積もりおよび予測、原材料別、2018年~2030年(10億米ドル)

表40 中南米のダンネージ包装市場の見積もりおよび予測、用途別、2018年~2030年(単位:10億米ドル)

表41 ブラジルのダンネージ包装市場の見積もりおよび予測、原材料別、2018年~2030年(単位:10億米ドル)

表42 ブラジル ダンネージ包装市場の見積もりおよび予測、用途別、2018年~2030年(単位:10億米ドル)

表43 アルゼンチン ダンネージ包装市場の見積もりおよび予測、原材料別、2018年~2030年(単位:10億米ドル)

表44 アルゼンチン ダンネージ包装市場の見積もりおよび予測、用途別、2018年~2030年(単位:10億米ドル)

表45 中東・アフリカのダンネージ包装市場の見積もりおよび予測、原材料別、2018年~2030年(単位:10億米ドル)

表46 中東・アフリカのダンネージ包装市場の見積もりおよび予測、国別、2018年~2030年(単位:10億米ドル)

表47 中東・アフリカのダンネージ包装市場の見込みと予測、用途別、2018年~2030年(単位:10億米ドル)

表48 アラブ首長国連邦のダンネージ包装市場の見込みと予測、原材料別、2018年~2030年(単位:10億米ドル)

表49 UAEのダンネージ包装市場の見込みと予測、用途別、2018年~2030年(単位:10億米ドル)

図表一覧

図1 市場区分

図2 情報収集

図3 データ分析モデル

図4 市場情報と検証

図5 市場スナップショット

図6 セグメントの見通し

図7 競合の見通し

図8 価値連鎖分析

図 9 市場力学

図 10 ポーターの分析

図 11 PESTEL 分析

図 12 包装用緩衝材市場:原材料別 主な調査結果

図 13 包装用緩衝材市場:原材料別 市場シェア 2024年および2030年

図 14 プラスチック段ボール市場 2018年~2030年(10億米ドル)

図15 成形プラスチック市場、2018年~2030年(10億米ドル)

図16 アルミニウム市場、2018年~2030年(10億米ドル)

図17 スチール市場、2018年~2030年(10億米ドル)

図18 ファブリック市場、2018年~2030年(10億米ドル)

図19 段ボール紙市場、2018年~2030年(単位:十億米ドル)

図20 木材市場、2018年~2030年(単位:十億米ドル)

図21 発泡体市場、2018年~2030年(単位:十億米ドル)

図22 その他市場、2018年~2030年(単位:十億米ドル)

図23 用途別 ダンネージ包装市場:主な調査結果

図24 用途別 ダンネージ包装市場:2024年および2030年の市場シェア

図25 自動車市場:2018年~2030年(単位:10億米ドル

図26 航空宇宙市場:2018年~2030年(単位:10億米ドル

図27 電子機器市場、2018年~2030年(単位:10億米ドル)

図28 食品および飲料市場、2018年~2030年(単位:10億米ドル)

図29 耐久消費財市場、2018年~2030年(単位:10億米ドル)

図30 医療市場、2018年~2030年(単位:10億米ドル)

図31 その他市場、2018年~2030年(単位:10億米ドル)

図32 地域別ダンネージ包装市場:主な調査結果

図33 地域別ダンネージ包装市場:市場シェア、2024年および2030年

図34 北米ダンネージ包装市場、2018年~2030年(単位:10億米ドル)

図35 アメリカ ダンネージ包装市場、2018年~2030年(10億米ドル)

図36 カナダ ダンネージ包装市場、2018年~2030年(10億米ドル)

図37 メキシコ ダンネージ包装市場、2018年~2030年(10億米ドル)

図38 ヨーロッパのダンネージ包装市場、2018年~2030年(単位:10億米ドル)

図39 ドイツのダンネージ包装市場、2018年~2030年(単位:10億米ドル)

図40 フランスのダンネージ包装市場、2018年~2030年(単位:10億米ドル)

図41 英国のダンネージ包装市場、2018年~2030年(10億米ドル)

図42 スペインのダンネージ包装市場、2018年~2030年(10億米ドル)

図43 オランダのダンネージ包装市場、2018年~2030年(10億米ドル)

図44 アジア太平洋ダンネージ包装市場、2018年~2030年(単位:10億米ドル)

図45 中国ダンネージ包装市場、2018年~2030年(単位:10億米ドル)

図46 インドダンネージ包装市場、2018年~2030年(単位:10億米ドル)

図47 日本の梱包用包装資材市場、2018年~2030年(単位:10億米ドル)

図48 オーストラリアの梱包用包装資材市場、2018年~2030年(単位:10億米ドル)

図49 中南米のダンネージ包装市場、2018年~2030年(10億米ドル)

図50 ブラジルのダンネージ包装市場、2018年~2030年(10億米ドル)

図51 アルゼンチンのダンネージ包装市場、2018年~2030年(10億米ドル)

図52 中東・アフリカのダンネージ包装市場、2018年~2030年(単位:10億米ドル)

図53 アラブ首長国連邦のダンネージ包装市場、2018年~2030年(単位:10億米ドル)

| ※参考情報 ダンネージ包装とは、製品の輸送中に発生する衝撃や振動から保護するために使用される緩衝材の一種です。この包装方法は、主に輸送業界で用いられていますが、製造や倉庫管理においても重要な役割を果たします。ダンネージ包装は、製品が移動や保管の際に破損しないようにするための手段として、特に重量物や脆弱な商品に対して効果的です。 ダンネージ包装にはいくつかの種類があります。まず、エアキャップやバブルラップといった気泡緩衝材です。これらは軽量であり、柔軟性があるため、さまざまな形状の製品を包むのに適しています。次に、フォーム材や発泡スチロールがあります。これらは耐衝撃性が高く、特に重い製品や壊れやすい商品に使用されることが多いです。また、木材や段ボールを使用したダンネージもあります。木材は頑丈で、耐久性が高い反面、重量があるため、大きな製品の梱包に向いています。段ボールは軽量でコストが低いため、大量生産の製品に使用されることが一般的です。 ダンネージ包装の主要な用途は、製品の保護のほかに、輸送中の安定性を確保することです。たとえば、トラックやコンテナの中での移動時に、製品が滑ったり転倒したりするのを防ぐために、製品の間にダンネージを配置します。また、特に航空貨物においては、急激な加速や減速、さらには高圧環境にさらされることがあるため、ダンネージ包装は必須となります。 ダンネージ包装の関連技術には、インジケーター技術やセンサー技術があります。インジケーター技術は、輸送中に包装が正常に機能しているかを確認する手段として利用されます。たとえば、衝撃インジケーターは、製品が一定以上の衝撃を受けた場合に色が変わるもので、輸送業者や受取人が商品が損傷を受けているか否かを判断できるようになります。 また、センサー技術は、製品の温度や湿度、振動などをリアルタイムでモニタリングすることができ、安全な輸送条件を確保するために利用されます。これにより、特に温度管理が必要な製品(例えば医薬品や生鮮食品)に対して、より適切な輸送環境を提供できます。 さらに、最近では環境への配慮から、再利用可能なダンネージ包装や生分解性の素材が注目されています。リサイクル可能な素材を使用することで、廃棄物の削減に寄与し、環境への負担を軽減することができます。また、カスタマイズされたダンネージ包装が増えていることも特徴です。企業が特定の製品に対して最適な包装を設計することで、無駄を省き、コストを削減することが可能になります。 ダンネージ包装は、製品の保護だけでなく、物流効率の向上にも寄与します。適切なダンネージを用いることで、輸送コストの削減や、製品の破損率の低下を図ることができ、企業の競争力向上に繋がります。このように、ダンネージ包装は流通の重要な要素となっており、今後もその需要は高まると考えられます。 ダンネージ包装は、さまざまな業界で利用されていますが、特に自動車産業や電子機器、医療機器など、製品の価値が高く、保護が必要な分野での活用が目立ちます。これらの産業では、商品の問題が直接的にビジネスに影響を与えるため、ダンネージ包装の重要性はますます高まります。総じて、ダンネージ包装は、効率的な物流と製品保護の両方において不可欠な役割を果たしているのです。 |