電気自動車(EV)充電ステーション、再生可能エネルギーシステム、データセンター、病院、スマートビルの設置拡大に伴い、インテリジェントでデジタル統合された乾式変圧器への需要がさらに加速しております。これらの先進システムは、リアルタイム監視、効果的な熱管理、予測診断を可能にします。スマートグリッド開発、電力系統の分散化、農村電化を支援する世界的な取り組みにより、従来型の油入変圧器から、樹脂封入型や真空加圧含浸(VPI)種類などの固体絶縁技術への顕著な移行が進んでいます。これらの現代的なシステムは、耐アーク性の向上、エネルギー効率の向上、総所有コストの削減、メンテナンス要件の低減といった重要な性能上の利点を提供します。

乾式変圧器市場における魅力的な機会

アジア太平洋地域

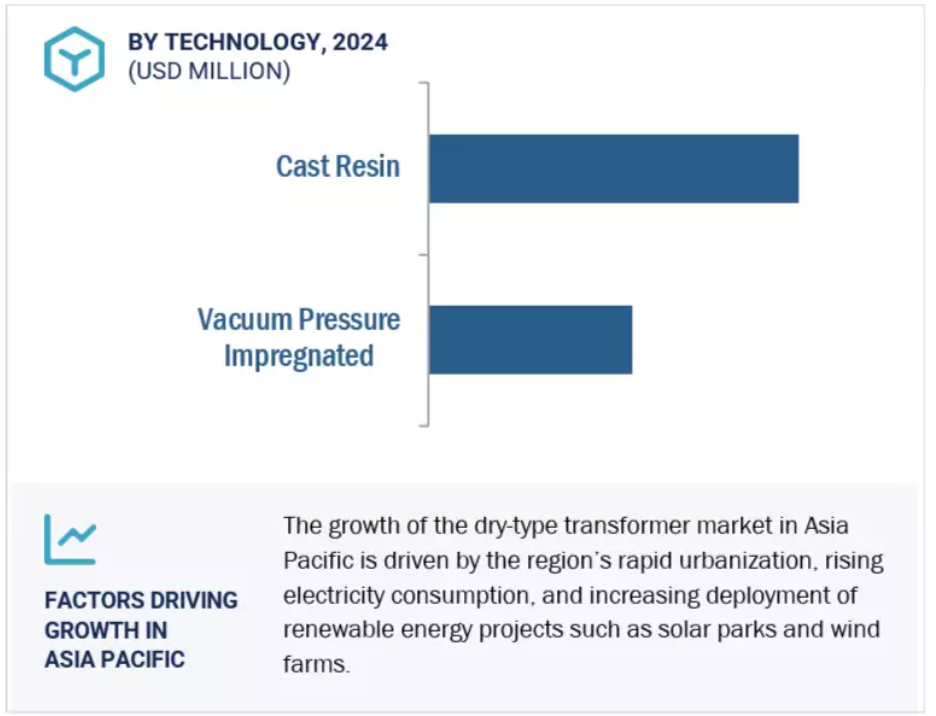

アジア太平洋地域は、都市人口の増加と産業活動の活発化により、最も急速に成長する市場と見込まれています。

高電圧運転時における乾式変圧器の効率的な放熱能力の不足が、市場成長の阻害要因となる可能性があります。

今後5年間において、新製品発売、合併、買収が市場関係者にとって有利な機会を提供すると予想されます。

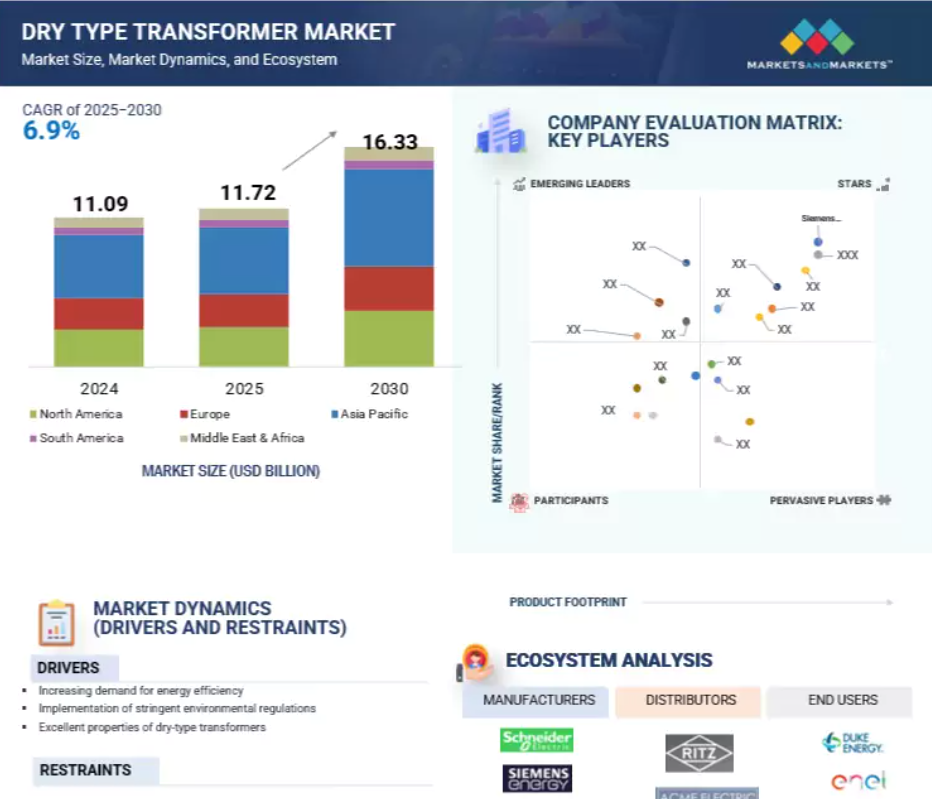

市場成長の要因としては、急速な都市化、工業化、および様々な用途における無停電電力供給の必要性が挙げられます。

ヨーロッパは、継続的な電力供給の需要増加により、乾式変圧器市場において第二位の規模を維持すると予想されます。

世界の乾式変圧器市場の動向

推進要因:再生可能エネルギー源の導入拡大

クリーンエネルギー源の採用拡大は、世界各国がより持続可能で環境に配慮したエネルギーシステムへの移行を加速させる中、乾式変圧器市場の主要な推進要因です。水力、太陽光、風力エネルギープロジェクトの規模が拡大し続けるにつれ、安全で信頼性が高くエコフレンドリーな電気部品への需要はますます重要性を増しています。乾式変圧器は、風力発電所、太陽光発電所、小規模水力発電設備などの再生可能エネルギー用途に特に適しています。不燃性設計、高いエネルギー効率、環境ストレスへの耐性を備えているため、これらの環境下での使用に最適です。油入変圧器とは異なり、乾式変圧器は油漏れや流出のリスクを排除するため、環境保護が最優先課題となる生態系保護区や遠隔地での設置に特に適しています。さらに、メンテナンス要件が低く、間欠的な負荷に対応可能で、密閉環境や屋内環境でも安全に稼働できる点も、再生可能エネルギーインフラへの適合性をさらに高めています。国際エネルギー機関(IEA)によれば、2026年までの世界の電力容量増加の約95%が再生可能エネルギー源によるものと予測されており、乾式変圧器の市場潜在力が非常に大きいことを示しています。乾式変圧器の導入は再生可能エネルギーシステムの信頼性を高め、炭素排出量の削減、エネルギー効率の向上、持続可能なインフラ開発の促進という世界的な目標に沿うものです。

制約要因:油入変圧器に比べて高いコスト

乾式変圧器の普及を制限する主な要因の一つは、従来の油入変圧器に比べてコストが高いことです。乾式変圧器は安全性向上、環境適合性、保守性低減といった複数の利点を提供しますが、これらの利点は特殊な材料と複雑な製造プロセスにより高コストを伴います。これらの変圧器には、特に変動負荷条件下での電気的安全性と熱的信頼性を確保するため、エポキシ樹脂、ノーメックス、その他の耐熱性複合材などの高性能材料で作られた高度な絶縁システムが必要です。さらに、効果的な放熱を実現するためには、特定のコーティング剤や設計改良を施した銅またはアルミニウム導体を採用する必要があり、これが材料コストをさらに押し上げます。特に銅は、供給量が限られている一方で世界的な需要が高いため、コストの主要な要因となっています。油入変圧器が比較的単純な油冷却システムを利用するのと異なり、乾式変圧器は固体絶縁と高度な冷却機構を採用しており、精密なエンジニアリングとより長い生産サイクルを必要とします。設計・建設における資本集約的な性質と厳格な品質基準の必要性が相まって、初期コストが高額となり、予算重視のユーティリティや新興市場での導入を躊躇させる要因となります。

機会:世界的な電力インフラの拡大

急速な都市化に牽引される世界的な電力インフラの拡大は、乾式変圧器市場にとって大きな機会をもたらします。世界銀行によれば、現在世界人口の56%以上が都市部に居住しており、この数値は2050年までに2倍以上に増加すると予測されています。この前例のない都市人口の増加は、商業施設、高層家庭用、交通拠点、データセンター、医療などの大規模な開発を促進しており、これら全てにおいて安全でコンパクトかつ信頼性の高い電力分配ソリューションが求められています。油を使用しない設計により火災リスク、有害物質漏洩、環境汚染の懸念を排除できる乾式変圧器は、こうした環境に最適です。特に屋内設置や人口密集地域での採用が注目されています。低メンテナンス性、静粛性、強化された安全機能を備えるため、スペース制約や環境配慮が重要な現代のインフラプロジェクトにおいて、優先的に選択される製品となっています。政府や民間開発業者がスマートシティ、大量輸送システム、耐障害性の高い都市インフラへの投資を継続する中、乾式変圧器の需要は加速する見込みであり、より安全で持続可能な電力ネットワークへの世界的な移行と連動した堅調な市場機会を提供します。

課題:油入変圧器への選好

乾式変圧器市場にとっての大きな課題は、特に高出力・ユーティリティ規模の用途において、油入変圧器への選好が継続している点です。油入変圧器は、初期コストが低く、大電力定格での効率性が高く、屋外や高負荷環境での実績が証明されていることから、しばしば好まれます。より大きな電力負荷を扱い、長距離にわたって効率的に動作する能力は、特に大規模な送配電ネットワークにおいて競争上の優位性をもたらします。このコストパフォーマンスの優位性により、予算制約や重電力需要を抱える多くのユーティリティや産業ユーザーにとって、油入変圧器は定番のソリューションとなっています。一方、乾式変圧器は安全性や環境配慮性に優れるものの、通常は中低圧用途に限定され、特殊な絶縁材料や複雑な製造工程により初期コストが高くなります。こうした制約があるにもかかわらず、環境保護や防火安全への関心の高まり、特に都市部や重要施設における厳格な規制要件が、市場動向を徐々に乾式変圧器に有利な方向へ変化させています。

世界の乾式変圧器市場エコシステム分析

世界の乾式変圧器市場の主要企業には、シーメンス・エナジー(ドイツ)、シュナイダーエレクトリック(フランス)、ハモンド・パワー・ソリューションズ(カナダ)、イートン(アイルランド)、TMCトランスフォーマー(イタリア)などが挙げられます。これらの企業は、商業ビル、産業施設、インフラプロジェクト、再生可能エネルギー用途における中電圧電力配電の需要増に対応するため、安全で効率的かつエコフレンドリーな乾式変圧器ソリューションの開発の最前線に立っています。製品戦略では、防火性能の強化、熱性能の向上、デジタル監視機能の実現、スマートグリッド対応の支援に重点を置いています。継続的な研究開発投資、現地生産体制の構築、モジュール式製品設計を通じて、これらの市場リーダー企業はライフサイクルコストの削減、変圧器効率の最適化、油入システムに代わる持続可能な代替案の提供を目指すと同時に、進化する世界的な安全・環境基準への適合を確保しています。

注記:上記の図は乾式変圧器市場のエコシステムを表すものであり、記載された企業に限定されるものではありません。

予測期間を通じて中電圧セグメントが乾式変圧器市場の最大シェアを占める見込み

中電圧セグメントは、産業、商業、ユーティリティ、インフラストラクチャー分野における幅広い用途で重要な役割を担っていることから、予測期間中に乾式変圧器市場の最大シェアを占めると予測されています。通常1kV~36kVの範囲で動作する中電圧乾式変圧器は、製造工場、データセンター、高層ビル、病院、空港、再生可能エネルギー施設などにおいて、送電された電力をエンドユーザーが利用可能なレベルまで降圧するために不可欠です。コンパクトで無油、耐火性を備えた設計は、安全性と環境規制順守が最優先される屋内やスペースが限られた環境に最適です。スマートグリッド技術、電気自動車充電ステーション、分散型エネルギーシステムの普及が進む中、効率的で信頼性の高い中電圧変圧器への需要が急増しております。これらのシステムは低メンテナンス性と優れた熱性能を提供し、監視・自動化プラットフォームとの統合をサポートするため、現代の電力配電ネットワークが進化する中で、最も支配的な電圧セグメントとしての地位をさらに確固たるものとしております。

予測期間中、アジア太平洋地域が最大の乾式変圧器市場となる見込み

アジア太平洋地域は、中国、インド、日本、韓国、東南アジア諸国における急速な都市化、産業拡大、電力インフラへの大規模投資を背景に、予測期間中における最大の乾式変圧器市場と見込まれます。人口増加、電気自動車の普及拡大、再生可能エネルギーシステム、スマートビル技術の導入拡大に支えられた同地域の電力需要増加は、安全で効率的かつ環境に優しい電力配電ソリューションへの強い需要を生み出しています。油を使用せず、耐火性に優れ、メンテナンスが容易な設計の乾式変圧器は、商業施設、地下鉄システム、病院、データセンター、再生可能エネルギー発電所などでの用途において、最適な選択肢となりつつあります。

2025年から2030年にかけて最も高いCAGR(年平均成長率)が見込まれる市場

アジア太平洋地域で最も成長が速い市場となる日本

乾式変圧器市場の最近の動向

- 2025年7月、トヨタのブラジルにおける再編プロジェクトの一環として、ソロカバ(サンパウロ州)にある既存の製造施設をサッカー場40面分に相当する規模に拡張することが発表されました。この成長戦略の一環として、WEG社はトヨタに対し、総容量45MVAを超える乾式変圧器を供給いたしました。本供給は「プロジェクトON 09400 – トヨタ・ド・ブラジル株式会社」の一環であり、同社がブラジルで行う最大規模の投資の一つとして、同国におけるハイブリッド・フレックス燃料車の生産基盤強化に注力するものです。

- 2025年4月、日立エナジーは米国バージニア州南西部における乾式変圧器製造拠点の拡張・近代化に向け、2,250万米ドルの投資を発表しました。この投資により、バージニア州アトキンスに新たに購入した75,000平方フィートの施設を開設するとともに、北米最大の乾式変圧器生産拠点であるバージニア州ブランドにある既存施設のアップグレードを支援します。

- 2023年4月には、イーストン社が配電機器および乾式変圧器メーカーである江蘇瑞安電器有限公司の株式49%を取得しました。この買収により、同社は世界中の顧客へのサービス向上を図ります。

- 2023年8月、イートンは北米における製造能力拡大に向け5億米ドル超の投資を発表しました。この拡張は、ユーティリティ、商業、医療、産業、家庭用分野における需要増に対応するため、変圧器および必須電気技術に重点を置きます。これらの投資は供給と事業継続性の強化を目的としており、ほとんどのプロジェクトは2024年および2025年までに完了する見込みです。

主要市場プレイヤー

乾式変圧器市場における主要企業一覧

乾式変圧器市場は、広範な地域展開を持つ少数の主要企業によって支配されています。乾式変圧器市場の主要プレイヤーは以下の通りです。

Siemens Energy (Germany)

Schneider Electric (France)

Eaton (Ireland)

Toshiba Corporation (Japan)

Hitachi Energy Ltd (Japan)

General Electric (US)

Fuji Electric Co., Ltd. (Japan)

Kirloskar Electric Company (India)

CG Power & Industrial Solutions Ltd. (India)

Hyosung Heavy Industries (South Korea)

Hammond Power Solutions (Canada)

Efacec (Portugal)

TBEA (China)

RPT Rushtrat Power Technology GmbH (Germany)

TMC TRANSFORMERS S.P.A. (Italy)

WEG (Brazil)

HANLEY ENERGY (Ireland)

Raychem RPG Private Limited (India)

VOLTAMP (India)

Delta Star Power Manufacturing Corp (US)

Alfanar Group (Saudi Arabia)

JST Power Equipment, Inc. (US)

1 はじめに 28

1.1 調査目的 28

1.2 市場定義 29

1.3 調査範囲 29

1.3.1 対象市場と地域範囲 29

1.3.2 調査対象範囲と除外範囲 30

1.3.2.1 技術別 30

1.3.2.2 電圧別 30

1.3.2.3 位相別 30

1.3.2.4 用途別 30

1.3.3 対象年度 31

1.4 対象通貨 31

1.5 対象単位 31

1.6 制限事項 31

1.7 ステークホルダー 32

1.8 変更点の概要 32

2 調査方法論 33

2.1 調査データ 33

2.1.1 二次データ 34

2.1.1.1 二次情報源からの主要データ 34

2.1.2 一次データ 34

2.1.2.1 主要な産業インサイト 35

2.1.2.2 一次調査の内訳 35

2.2 市場分析とデータトライアングレーション 36

2.3 市場規模の推定 37

2.3.1 ボトムアップアプローチ 37

2.3.2 トップダウンアプローチ 38

2.3.3 需要側分析 39

2.3.3.1 需要側分析の前提条件 39

2.3.3.2 需要側分析の前提条件 40

2.3.4 供給側分析 41

2.3.4.1 供給側分析の前提条件 41

2.4 成長予測 42

3 エグゼクティブサマリー 43

4 プレミアムインサイト 47

4.1 乾式変圧器市場におけるプレイヤーにとっての魅力的な機会 47

4.2 地域別乾式変圧器市場 48

4.3 技術別乾式変圧器市場 48

4.4 電圧別乾式変圧器市場 (種類) 49

4.5 相別乾式変圧器市場 (種類) 49

4.6 用途別乾式変圧器市場 (種類) 49

4.7 アジア太平洋地域の乾式変圧器市場(技術および国別) 50

5 市場概要 51

5.1 はじめに 51

5.2 市場動向 51

5.2.1 推進要因 52

5.2.1.1 世界的なエネルギー効率化への需要の高まり 52

5.2.1.2 厳格な環境規制の実施 52

5.2.1.3 優れた特性と固有の利点 53

5.2.1.4 再生可能エネルギー源の導入増加 53

5.2.2 抑制要因 54

5.2.2.1 高度な材料の使用による高い設備投資費用 54

5.2.2.2 湿気や絶縁への影響を受けやすい性質 55

5.2.3 機会 55

5.2.3.1 産業インフラの拡大 55

5.2.4 課題 56

5.2.4.1 液体冷却の不足 56

5.2.4.2 油入変圧器の選好 57

5.3 顧客ビジネスに影響を与えるトレンド/ディスラプション 57

5.4 エコシステム分析 58

5.5 サプライチェーン分析 59

5.6 技術分析 61

5.6.1 主要技術 61

5.6.1.1 樹脂封入乾式変圧器(CRT) 61

5.6.1.2 真空加圧含浸(VPI) 61

5.6.2 補完技術 61

5.6.2.1 温度および部分放電検知システム 61

5.6.2.2 強制空冷またはファン補助冷却システム 62

5.6.3 関連技術 62

5.6.3.1 先進コア材料 62

5.6.3.2 デジタルツインおよびリアルタイム監視アルゴリズム 62

5.7 規制環境 63

5.8 貿易分析 66

5.8.1 輸入データ(HSコード8504) 66

5.8.2 輸出データ(HSコード8504) 68

5.9 主要会議・イベント(2025年~2026年) 69

5.10 特許分析 70

5.11 価格分析 71

5.11.1 2024年における電圧別乾式変圧器の価格帯(種類別) 71

5.12 事例研究分析 72

5.12.1 BEDC社、ウゲッリ事業部における電線サイズの最適化と過負荷対策により変圧器の信頼性を向上 72

5.12.2 送電網統合課題への対応に向けた風力発電の開発動向 72

5.12.3 風力発電の統合が電力市場のグリッド連携を強化し、政策革新を推進 72

5.13 ポーターの5つの力分析 73

5.13.1 新規参入の脅威 74

5.13.2 供給者の交渉力 74

5.13.3 購入者の交渉力 74

5.13.4 代替品の脅威 74

5.13.5 競争の激しさ 74

5.14 主要な利害関係者および購買基準 75

5.14.1 購買プロセスにおける主要な利害関係者 75

5.14.2 購買基準 75

5.15 汎用AI/AIが乾式変圧器市場に与える影響 76

5.15.1 乾式変圧器における汎用AI/AIの導入状況 76

5.15.2 地域別に見た汎用AI/AIが乾式変圧器市場に与える影響 77

5.16 2025年アメリカ関税が乾式変圧器市場に与える影響 78

5.16.1 はじめに 78

5.16.2 主要関税率 78

5.16.3 価格影響分析 79

5.16.4 国・地域別への影響 80

5.16.4.1 アメリカ 80

5.16.4.2 ヨーロッパ 80

5.16.4.3 アジア太平洋地域 81

5.16.5 用途別への影響 81

6 技術別乾式変圧器市場 83

6.1 はじめに 84

6.2 樹脂封入型 85

6.2.1 防火性能の向上と最小限のメンテナンス需要がセグメント成長を牽引 85

6.3 真空加圧含浸(VPI) 86

6.3.1 部分放電耐性の向上能力が市場成長を促進 86

7 電圧別乾式変圧器市場 88

7.1 はじめに 89

7.2 低電圧 90

7.2.1 セグメント成長を促進するスマートグリッド技術および再生可能エネルギーシステムとの互換性 90

7.3 中電圧 92

7.3.1 市場成長を支援するスマート監視システムとの統合 92

7.4 高電圧 94

7.4.1 需要拡大に向けたコイル設計および熱管理における革新 94

8 相別による乾式変圧器市場 97

8.1 はじめに 98

8.2 単相 99

8.2.1 需要拡大に向けた断熱・封止技術における技術的進歩 99

8.3 三相 100

8.3.1 幅広い電圧・電流範囲での接続可能性が市場成長を促進 100

9 乾式変圧器市場、用途別 102

9.1 はじめに 103

9.2 産業用 104

9.2.1 急速な工業化と増加する産業活動が市場成長を促進 104

9.3 商業分野 105

9.3.1 高い安全性、適応性、エネルギー効率を備えた変圧器への需要増加が市場成長を支えます 105

9.4 ユーティリティ分野 106

9.4.1 クリーンで持続可能なエネルギーシステムへの移行が市場を牽引する 106

9.5 その他 107

10 地域別乾式変圧器市場 109

10.1 はじめに 110

10.2 アジア太平洋地域 112

10.2.1 中国 117

10.2.1.1 低労働コストと工業化の進展が市場成長を支える 117

10.2.2 日本 120

10.2.2.1 太陽光発電所、洋上風力発電施設、BESSの設置増加が市場を牽引 120

10.2.3 インド 122

10.2.3.1 再生可能エネルギー分野への投資拡大が市場成長を促進 122

10.2.4 韓国 125

10.2.4.1 老朽化した送電網インフラの更新への注力が高まり、需要を押し上げる 125

10.2.5 その他のアジア太平洋地域 128

10.3 ヨーロッパ 131

10.3.1 ドイツ 135

10.3.1.1 市場成長を支えるEV充電ステーション、データセンター、産業オートメーションの急速な拡大 135

10.3.2 フランス 138

10.3.2.1 クリーンエネルギー投資とスマートグリッド拡張への注目の高まりが市場成長を促進しております 138

10.3.3 英国 140

10.3.3.1 建設セクターの活況が収益性の高い成長機会を提供しております 140

10.3.4 イタリア 143

10.3.4.1 スマートグリッドとデジタル変電所への移行が需要を押し上げております 143

10.3.5 スペイン 145

10.3.5.1 エネルギーシステムにおける火災危険性および漏洩リスクの低減を規制が重視し、市場を牽引 145

10.3.6 その他のヨーロッパ 148

10.4 北米 150

10.4.1 アメリカ 155

10.4.1.1 需要拡大を促進する大規模太陽光・風力発電プロジェクトの成長 155

10.4.2 カナダ 157

10.4.2.1 市場成長を促進する送電網および分散型エネルギー資源(DER)のアップグレードへの重点 157

10.4.3 メキシコ 160

10.4.3.1 市場成長を促進するための、電力系統の信頼性と回復力強化に向けた政府主導の取り組み 160

10.5 中東・アフリカ 162

10.5.1 GCC 167

10.5.1.1 サウジアラビア 169

10.5.1.1.1 市場成長を促進するための再生可能エネルギーへの移行 169

10.5.1.2 その他のGCC諸国 172

10.5.2 南アフリカ 174

10.5.2.1 政府主導の太陽光発電イニシアチブによる市場牽引 174

10.5.3 その他中東・アフリカ地域 177

10.6 南米アメリカ 180

10.6.1 ブラジル 184

10.6.1.1 脱炭素化とエネルギー転換への取り組みによる市場牽引 184

10.6.2 アルゼンチン 186

10.6.2.1 市場成長を支える再生可能エネルギープロジェクトの推進 186

10.6.3 南米その他 189

11 競争環境 192

11.1 概要 192

11.2 主要プレイヤーの戦略/勝つための権利、2020–2024年 192

11.3 主要プレイヤーの産業集中度、2024年 194

11.4 上位5社の収益分析、2020–2024年 195

11.5 主要企業評価マトリックス、2024年 196

11.5.1 スター企業 196

11.5.2 新興リーダー 196

11.5.3 普及型企業 196

11.5.4 参加企業 196

11.5.5 企業フットプリント:主要プレイヤー、2024年 198

11.5.5.1 地域別フットプリント 198

11.5.5.2 技術別フットプリント 199

11.5.5.3 用途別フットプリント 200

11.5.5.4 フェーズ別フットプリント 201

11.5.5.5 電圧別フットプリント 202

11.6 競争環境 203

11.6.1 取引 203

11.6.2 製品発売 203

11.6.3 事業拡大 204

11.6.4 その他の動向 206

12 企業プロファイル 208

12.1 主要企業 208

12.1.1 シュナイダーエレクトリック 208

12.1.1.1 事業概要 208

12.1.1.2 提供製品・ソリューション・サービス 209

12.1.1.3 最近の動向 210

12.1.1.3.1 その他の動向 210

12.1.1.4 MnMの見解 211

12.1.1.4.1 主な強み/勝因 211

12.1.1.4.2 戦略的選択 211

12.1.1.4.3 弱み/競合上の脅威 211

12.1.2 イートン 212

12.1.2.1 事業概要 212

12.1.2.2 提供製品/ソリューション/サービス 213

12.1.2.3 最近の動向 214

12.1.2.3.1 取引 214

12.1.2.3.2 その他の動向 215

12.1.2.4 MnMの見解 215

12.1.2.4.1 主な強み/勝利の権利 215

12.1.2.4.2 戦略的選択 215

12.1.2.4.3 弱み/競合上の脅威 216

12.1.3 東芝エネルギーシステムズ株式会社 217

12.1.3.1 事業概要 217

12.1.3.2 提供製品・ソリューション・サービス 218

12.1.3.3 最近の動向 219

12.1.3.3.1 事業拡大 219

12.1.3.4 MnMの見解 219

12.1.3.4.1 主要な強み/勝因 219

12.1.3.4.2 戦略的選択 219

12.1.3.4.3 弱み/競合上の脅威 220

12.1.4 日立エナジー株式会社 221

12.1.4.1 事業概要 221

12.1.4.2 提供製品・ソリューション・サービス 222

12.1.4.3 最近の動向 223

12.1.4.3.1 製品発売 223

12.1.4.3.2 取引 224

12.1.4.3.3 事業拡大 224

12.1.4.3.4 その他の動向 225

12.1.4.4 MnMの見解 226

12.1.4.4.1 主要な強み/勝利の権利 226

12.1.4.4.2 戦略的選択 226

12.1.4.4.3 弱み/競合上の脅威 226

12.1.5 シーメンス・エナジー 227

12.1.5.1 事業概要 227

12.1.5.2 提供製品・ソリューション・サービス 228

12.1.5.3 最近の動向 229

12.1.5.3.1 製品発売 229

12.1.5.4 MnMの見解 229

12.1.5.4.1 主な強み/勝因 229

12.1.5.4.2 戦略的選択 229

12.1.5.4.3 弱み/競合上の脅威 229

12.1.6 GE VERNOVA 230

12.1.6.1 事業概要 230

12.1.6.2 提供製品・ソリューション・サービス 231

12.1.6.3 最近の動向 232

12.1.6.3.1 主な動向 232

12.1.7 富士電機株式会社 233

12.1.7.1 事業概要 233

12.1.7.2 提供製品・ソリューション・サービス 234

12.1.8 CGパワー&インダストリアルソリューションズ株式会社 235

12.1.8.1 事業概要 235

12.1.8.2 提供製品・ソリューション・サービス 236

12.1.8.3 最近の動向 237

12.1.8.3.1 事業拡大 237

12.1.9 キルロスカール・エレクトリック社 238

12.1.9.1 事業概要 238

12.1.9.2 提供製品・ソリューション・サービス 239

12.1.10 ヒョソン重産業 240

12.1.10.1 事業概要 240

12.1.10.2 提供製品・ソリューション・サービス 241

12.1.10.3 最近の動向 241

12.1.10.3.1 開発動向 241

12.1.11 ハモンド・パワー・ソリューションズ 242

12.1.11.1 事業概要 242

12.1.11.2 提供製品・ソリューション・サービス 243

12.1.11.3 最近の動向 244

12.1.11.3.1 製品発売 244

12.1.11.3.2 その他の動向 244

12.1.12 ボルタンプ・トランスフォーマー 245

12.1.12.1 事業概要 245

12.1.12.2 提供製品・ソリューション・サービス 245

12.1.12.3 最近の動向 246

12.1.12.3.1 事業拡大 246

12.1.13 WEG 247

12.1.13.1 事業概要 247

12.1.13.2 提供製品・ソリューション・サービス 248

12.1.13.3 最近の動向 249

12.1.13.3.1 開発状況 249

12.1.14 TMC TRANSFORMERS S.P.A. 250

12.1.14.1 事業概要 250

12.1.14.2 提供製品・ソリューション・サービス 250

12.1.14.3 最近の動向 251

12.1.14.3.1 取引 251

12.1.14.3.2 事業拡大 251

12.1.15 ハンリー・エナジー 252

12.1.15.1 事業概要 252

12.1.15.2 提供製品・ソリューション・サービス 252

12.1.16 ALFANAR GROUP 253

12.1.16.1 事業概要 253

12.1.16.2 提供製品・ソリューション・サービス 253

12.2 その他の主要企業 254

12.2.1 EFACEC 254

12.2.2 TBEA CO., LTD. 254

12.2.3 JST POWER EQUIPMENT, INC. 255

12.2.4 RPT RUHSTRAT POWER TECHNOLOGY GMBH 255

12.2.5 レイケムRPGプライベートリミテッド 256

12.2.6 デルタスターパワーマニュファクチャリング社 256

13 付録 257

13.1 産業専門家からの知見 257

13.2 ディスカッションガイド 257

13.3 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 261

13.4 カスタマイズオプション 263

13.5 関連レポート 263

13.6 著者詳細 264

表1 乾式変圧器市場:技術種類別 30

表2 乾式変圧器市場:電圧種類別 30

表3 乾式変圧器市場:種類別(相数別) 30

表4 乾式変圧器市場:種類別(用途別) 30

表5 乾式変圧器市場概況 43

表6 乾式変圧器エコシステムにおける企業とその役割 58

表7 北米:規制機関、政府機関、

その他の組織一覧 63

表8 ヨーロッパ:規制機関、政府機関、

その他の組織一覧 64

表9 アジア太平洋地域:規制機関、政府機関、

その他の組織一覧 65

表10 ROW地域:規制機関、政府機関、

その他の組織一覧 66

表11 HSコード8504準拠製品の輸入データ(国別、

2020~2024年(千米ドル)) 66

表12 HSコード8504適合製品の輸出データ(国別、

2020年~2024年、単位:千米ドル) 68

表13 乾式変圧器市場:主要会議・イベント一覧(2025年~2026年) 69

表14 乾式変圧器市場に関連する主要特許一覧(2022年~2025年) 70

表15 電圧別乾式変圧器の価格帯(種類別) 71

表16 乾式変圧器市場:ポーターの5つの力分析 73

表17 主要3用途における購買プロセスへのステークホルダーの影響度(%) 75

表18 主要3用途における主要購買基準 76

表19 アメリカ調整済み相互関税率 78

表20 関税の影響による価格の予想変動とアプリケーション市場への影響

79

表21 技術別乾式変圧器市場、2021-2024年(百万米ドル) 84

表22 乾式変圧器市場、技術別、2025–2030年(百万米ドル) 84

表23 鋳造樹脂:乾式変圧器市場、地域別、

2021–2024年(百万米ドル) 85

表24 樹脂封入型:乾式変圧器市場、種類別、

2025–2030年(百万米ドル) 86

表25 真空加圧含浸(VPI):乾式変圧器市場、種類別、

地域別、2021年~2024年(百万米ドル) 87

表26 真空加圧含浸(VPI):乾式変圧器市場、

地域別、2025年~2030年(百万米ドル) 87

表27 乾式変圧器市場、種類別、電圧別、2021年~2024年(台) 89

表28 電圧別乾式変圧器市場、2025年~2030年(台数) 89

表29 電圧別乾式変圧器市場、2021年~2024年(百万米ドル) 90

表30 乾式変圧器市場、電圧別、2025–2030年(百万米ドル) 90

表31 低電圧:乾式変圧器市場、地域別、

2021–2024年(台数) 91

表32 低電圧:乾式変圧器の種類別市場、地域別、

2025–2030年(台数) 91

表33 低電圧:乾式変圧器市場、種類別、

2021–2024年(百万米ドル) 91

表34 低電圧:乾式変圧器市場、種類別、

2025–2030年(百万米ドル) 92

表35 中電圧:乾式変圧器市場、種類別、

2021–2024年(台数) 93

表36 中電圧:乾式変圧器市場、種類別、

2025–2030年(台数) 93

表37 中電圧:乾式変圧器市場、地域別、

2021–2024年(百万米ドル) 93

表38 中電圧:乾式変圧器市場、種類別、

2025–2030年(百万米ドル) 94

表39 高電圧:乾式変圧器市場、種類別、

2021–2024年(台数) 95

表40 高圧:乾式変圧器市場、地域別、

2025–2030年(台数) 95

表41 高圧:乾式変圧器市場、地域別、

2021–2024年 (百万米ドル) 95

表42 高電圧:乾式変圧器市場、地域別、

2025–2030年(百万米ドル) 96

表43 乾式変圧器市場、相数別、2021–2024年 (百万米ドル) 98

表44 乾式変圧器市場、種類別、2025年~2030年(百万米ドル) 98

表45 単相:乾式変圧器市場、種類別、

2021–2024年(百万米ドル) 99

表46 単相:乾式変圧器市場、種類別、

2025–2030年(百万米ドル) 100

表47 三相:乾式変圧器市場、種類別、

2021–2024年(百万米ドル) 100

表48 三相:乾式変圧器市場、地域別、

2025–2030年(百万米ドル) 101

表49 乾式変圧器市場、用途別、2021–2024年(百万米ドル) 103

表50 乾式変圧器市場、用途別、2025–2030年(百万米ドル) 104

表51 産業用:乾式変圧器市場、地域別、

2021–2024年(百万米ドル) 105

表52 産業用:乾式変圧器市場、種類別、

2025–2030年(百万米ドル) 105

表53 商業用:乾式変圧器市場、種類別、

2021–2024年 (百万米ドル) 106

表54 商業用:乾式変圧器市場、種類別、

2025–2030年(百万米ドル) 106

表55 ユーティリティ向け:乾式変圧器市場、種類別、

2021–2024年(百万米ドル) 107

表56 ユーティリティ向け:乾式変圧器市場、種類別、

2025–2030年(百万米ドル) 107

表57 その他:種類別乾式変圧器市場、

2021–2024年(百万米ドル) 108

表58 その他:種類別乾式変圧器市場、

2025–2030年(百万米ドル) 108

表59ドライ型変圧器市場、種類別、地域別、2021–2024年(台)111

表60ドライ型変圧器市場、種類別、地域別、2025–2030年(台)

111

表61 種類別乾式変圧器市場、地域別(2021–2024年、百万米ドル) 111

表62 種類別乾式変圧器市場、地域別(2025–2030年、百万米ドル) 112

表63 アジア太平洋地域:乾式変圧器市場、技術別、

2021年~2024年(百万米ドル) 113

表64 アジア太平洋地域:乾式変圧器市場、技術別、

2025年~2030年(百万米ドル) 114

表65 アジア太平洋地域:乾式変圧器市場、電圧別、

2021–2024年(台) 114

表66 アジア太平洋地域:乾式変圧器市場、電圧別、

2025–2030年(台) 114

表67 アジア太平洋地域:乾式変圧器市場、電圧別、

2021–2024年(百万米ドル) 115

表68 アジア太平洋地域:乾式変圧器市場、電圧別、

2025–2030年(百万米ドル) 115

表69 アジア太平洋地域:乾式変圧器市場、相数別、

2021–2024年 (百万米ドル) 115

表70 アジア太平洋地域:乾式変圧器市場、位相別、

2025–2030年(百万米ドル) 116

表71 アジア太平洋地域:乾式変圧器市場、種類別、

2021–2024年(百万米ドル) 116

表72 アジア太平洋地域:乾式変圧器市場、種類別、

2025–2030年(百万米ドル) 116

表73 アジア太平洋地域:乾式変圧器市場、国別、

2021–2024年(百万米ドル) 117

表74 アジア太平洋地域:乾式変圧器市場、種類別、

2025–2030年(百万米ドル) 117

表75 中国:乾式変圧器市場、技術別、

2021–2024年(百万米ドル) 118

表76 中国:乾式変圧器市場、技術別、

2025–2030年(百万米ドル) 118

表77 中国:乾式変圧器市場、電圧別、

2021年~2024年 (百万米ドル) 118

表78 中国:乾式変圧器市場、電圧別、

2025–2030年(百万米ドル) 119

表79 中国:乾式変圧器市場、相数別、

2021–2024年 (百万米ドル) 119

表80 中国:乾式変圧器市場、相別、2025年~2030年 (百万米ドル) 119

表81 中国:乾式変圧器市場、用途別、

2021–2024年(百万米ドル) 119

表82 中国:乾式変圧器市場、用途別、

2025–2030年 (百万米ドル) 120

表83 日本:乾式変圧器市場、技術別、

2021–2024年(百万米ドル) 120

表84 日本:乾式変圧器市場、技術別、

2025–2030年(百万米ドル) 121

表85 日本:乾式変圧器市場、電圧別、

2021–2024年 (百万米ドル) 121

表86 日本:乾式変圧器市場、電圧別、

2025–2030年(百万米ドル) 121

表87 日本:乾式変圧器市場、相数別、2021–2024年 (百万米ドル) 121

表 88 日本:乾式変圧器市場、位相別、2025年~2030年 (百万米ドル) 122

表89 日本:乾式変圧器市場、用途別、

2021–2024年(百万米ドル) 122

表90 日本:乾式変圧器市場、用途別、

2025–2030年 (百万米ドル) 122

表91 インド:乾式変圧器市場、技術別、

2021–2024年(百万米ドル) 123

表92 インド: 乾式変圧器市場、技術別、

2025–2030年(百万米ドル) 123

表93 インド:乾式変圧器市場、電圧別、

2021–2024年(百万米ドル) 124

表94 インド:乾式変圧器市場、電圧別、

2025–2030年(百万米ドル) 124

表95 インド:乾式変圧器市場、種類別、2021–2024年(百万米ドル) 124

表96 インド:乾式変圧器市場、種類別、2025–2030年(百万米ドル) 124

表97 インド:乾式変圧器市場、種類別、

2021–2024年(百万米ドル) 125

表98 インド:乾式変圧器市場、種類別、

2025–2030年(百万米ドル) 125

表99 韓国:乾式変圧器市場、技術別、

2021–2024年(百万米ドル) 126

表100 韓国:乾式変圧器市場、技術別、

2025–2030年(百万米ドル) 126

表101 韓国:乾式変圧器市場、電圧別、

2021–2024年(百万米ドル) 126

表102 韓国:乾式変圧器市場、電圧別、

2025–2030年(百万米ドル) 126

表103 韓国:乾式変圧器市場、相数別、

2021–2024年(百万米ドル) 127

表104 韓国:乾式変圧器市場、種類別、

2025–2030年(百万米ドル) 127

表105 韓国:乾式変圧器市場、用途別、

2021–2024年(百万米ドル) 127

表106 韓国:乾式変圧器市場、種類別、

2025–2030年(百万米ドル) 128

表107 アジア太平洋地域その他:乾式変圧器市場、技術別、2021–2024年(百万米ドル) 129

表108 アジア太平洋地域その他:乾式変圧器市場、技術別、2025年~2030年(百万米ドル) 129

表109 アジア太平洋地域その他:乾式変圧器市場、電圧別、

2021–2024年(百万米ドル) 129

表110 アジア太平洋地域その他:乾式変圧器市場、電圧別、

2025–2030年(百万米ドル) 129

表111 アジア太平洋地域その他:乾式変圧器市場、相数別、

2021–2024年(百万米ドル) 130

表112 アジア太平洋地域その他:乾式変圧器市場、相別、

2025–2030年(百万米ドル) 130

表113 アジア太平洋地域その他:乾式変圧器市場、種類別、2021–2024年(百万米ドル) 130

表114 アジア太平洋地域その他:乾式変圧器市場、種類別、2025–2030年(百万米ドル) 130

表115 ヨーロッパ:乾式変圧器市場、技術別、

2021–2024年(百万米ドル) 132

表116 ヨーロッパ:乾式変圧器市場、技術別、

2025–2030年(百万米ドル) 132

表117 ヨーロッパ:乾式変圧器市場、電圧別、2021–2024年(台) 132

表118 ヨーロッパ:乾式変圧器市場、電圧別、2025–2030年(台数) 132

表119 ヨーロッパ:乾式変圧器市場、電圧別、

2021–2024年(百万米ドル) 133

表120 ヨーロッパ:乾式変圧器市場、電圧別、

2025–2030年(百万米ドル) 133

表121 ヨーロッパ:乾式変圧器市場、相数別、

2021–2024年(百万米ドル) 133

表122 ヨーロッパ:乾式変圧器市場、位相別、

2025–2030年(百万米ドル) 133

表123 ヨーロッパ:乾式変圧器市場、用途別、

2021–2024年(百万米ドル) 134

表124 ヨーロッパ:乾式変圧器市場、用途別、

2025–2030年(百万米ドル) 134

表125 ヨーロッパ: ドライ型変圧器市場、国別、

2021–2024年(百万米ドル) 134

表126 ヨーロッパ:ドライ型変圧器市場、国別、

2025–2030年(百万米ドル) 135

表127 ドイツ:乾式変圧器市場、技術別、

2021–2024年(百万米ドル) 136

表128 ドイツ:乾式変圧器市場、技術別、

2025–2030年(百万米ドル) 136

表129 ドイツ:乾式変圧器市場、電圧別、

2021–2024年(百万米ドル) 136

表130 ドイツ:乾式変圧器市場、電圧別、

2025–2030年 (百万米ドル) 136

表131 ドイツ:乾式変圧器市場、種類別、

2021–2024年(百万米ドル) 137

表132 ドイツ:乾式変圧器市場、種類別、

2025–2030年(百万米ドル) 137

表133 ドイツ:乾式変圧器市場、用途別、

2021–2024年(百万米ドル) 137

表134 ドイツ:乾式変圧器市場、用途別、

2025–2030年 (百万米ドル) 137

表135 フランス:乾式変圧器市場、技術別、

2021–2024年(百万米ドル) 138

表136 フランス:乾式変圧器市場、技術別、

2025–2030年(百万米ドル) 138

表137 フランス:乾式変圧器市場、電圧別、

2021–2024年(百万米ドル) 139

表138 フランス:乾式変圧器市場、電圧別、

2025–2030年(百万米ドル) 139

表139 フランス:乾式変圧器市場、相数別、

2021–2024年(百万米ドル) 139

表140 フランス:乾式変圧器市場、種類別、

2025–2030年(百万米ドル) 139

表141 フランス:乾式変圧器市場、用途別、

2021–2024年(百万米ドル) 140

表142 フランス:乾式変圧器市場、用途別、

2025–2030年(百万米ドル) 140

表143 英国:乾式変圧器市場、技術別、

2021–2024年(百万米ドル) 141

表144 英国:乾式変圧器市場、技術別、

2025–2030年(百万米ドル) 141

表145 英国:乾式変圧器市場、電圧別、2021年~2024年(百万米ドル) 141

表146 英国:乾式変圧器市場、電圧別、2025年~2030年 (百万米ドル) 141

表147 英国:乾式変圧器市場、相別、2021–2024年(百万米ドル) 142

表148 英国:乾式変圧器市場、種類別、2025–2030年(百万米ドル) 142

表149 英国:乾式変圧器市場、用途別、

2021–2024年(百万米ドル) 142

表150 英国:乾式変圧器市場、用途別、

2025–2030年(百万米ドル) 142

表151 イタリア:乾式変圧器市場、技術別、

2021–2024年 (百万米ドル) 143

表152 イタリア:乾式変圧器市場、技術別、

2025–2030年(百万米ドル) 143

表153 イタリア:乾式変圧器市場、電圧別、

2021–2024年(百万米ドル) 144

表154 イタリア:乾式変圧器市場、電圧別、

2025–2030年(百万米ドル) 144

表 155 イタリア:乾式変圧器市場、位相別、2021–2024年 (百万米ドル) 144

表156 イタリア:乾式変圧器市場、位相別、2025–2030年(百万米ドル) 144

表157 イタリア:乾式変圧器市場、種類別、

2021–2024年(百万米ドル) 145

表158 イタリア:乾式変圧器市場、種類別、

2025–2030年(百万米ドル) 145

表159 スペイン:乾式変圧器市場、技術別、

2021年~2024年(百万米ドル) 146

表160 スペイン:乾式変圧器市場、技術別、

2025年~2030年 (百万米ドル) 146

表161 スペイン:乾式変圧器市場、電圧別、

2021–2024年(百万米ドル) 146

表162 スペイン:乾式変圧器市場、電圧別、

2025–2030年(百万米ドル) 146

表163 スペイン:乾式変圧器市場、相数別、2021–2024年(百万米ドル) 147

表164 スペイン:乾式変圧器市場、種類別、2025–2030年(百万米ドル) 147

表165 スペイン:乾式変圧器市場、用途別、

2021–2024年(百万米ドル) 147

表166 スペイン :乾式変圧器市場、用途別、

2025–2030年(百万米ドル) 147

表167 ヨーロッパその他地域:乾式変圧器市場、技術別、

2021–2024年(百万米ドル) 148

表168 その他のヨーロッパ地域:乾式変圧器市場、技術別、

2025–2030年(百万米ドル) 148

表169 欧州その他地域:乾式変圧器市場、電圧別、

2021–2024年(百万米ドル) 149

表170 欧州その他地域:乾式変圧器市場、電圧別、

2025–2030年(百万米ドル) 149

表171 ヨーロッパその他地域:乾式変圧器市場、相別、

2021–2024 (百万米ドル) 149

表172 ヨーロッパその他地域:乾式変圧器市場、位相別、

2025–2030年(百万米ドル) 149

表173 欧州その他地域:乾式変圧器市場、用途別、

2021–2024年(百万米ドル) 150

表174 欧州その他地域:乾式変圧器市場、用途別、

2025–2030年(百万米ドル) 150

表175 北米:乾式変圧器市場、技術別、

2021–2024年(百万米ドル) 151

表176 北米:乾式変圧器市場、技術別、

2025–2030年(百万米ドル) 151

表177 北米:乾式変圧器市場、電圧別、

2021–2024年 (台数) 151

表178 北米アメリカ:乾式変圧器市場、電圧別、

2025–2030年(台数) 152

表179 北米アメリカ:乾式変圧器市場、電圧別、

2021–2024年 (百万米ドル) 152

表180 北米:乾式変圧器市場、電圧別、

2025–2030年(百万米ドル) 152

表181 北米:乾式変圧器市場、相数別、

2021年~2024年(百万米ドル) 153

表182 北米:乾式変圧器市場、相数別、

2025年~2030年(百万米ドル) 153

表183 北米:乾式変圧器市場、種類別、

2021年~2024年(百万米ドル) 153

表184 北米:乾式変圧器市場、種類別、

2025–2030年(百万米ドル) 154

表185 北米:乾式変圧器市場、国別、

2021–2024年(百万米ドル) 154

表186 北米:乾式変圧器市場、国別、

2025–2030年(百万米ドル) 154

表187 アメリカ:乾式変圧器市場、技術別、

2021–2024年(百万ドル) 155

表188 アメリカ:乾式変圧器市場、技術別、

2025–2030年(百万ドル) 155

表189 アメリカ:乾式変圧器市場、電圧別、2021年~2024年 (百万ドル) 156

表190 アメリカ:乾式変圧器市場、電圧別、2025–2030年(百万ドル) 156

表191 アメリカ:乾式変圧器市場、相数別、2021–2024年 (百万米ドル) 156

表192 アメリカ:乾式変圧器市場、位相別、2025–2030年(百万米ドル) 156

表193 アメリカ:乾式変圧器市場、用途別、

2021–2024年 (百万米ドル) 157

表194 アメリカ:乾式変圧器市場、用途別、

2025年~2030年(百万ドル) 157

表195 カナダ:乾式変圧器市場、技術別、

2021年~2024年 (百万米ドル) 158

表196 カナダ:乾式変圧器市場、技術別、

2025–2030年(百万米ドル) 158

表197 カナダ:乾式変圧器市場、電圧別、

2021–2024年(百万米ドル) 158

表198 カナダ:乾式変圧器市場、電圧別、

2025–2030年(百万米ドル) 158

表199 カナダ:乾式変圧器市場、種類別、

2021–2024年(百万米ドル) 159

表200 カナダ:乾式変圧器市場、種類別、

2025–2030年(百万米ドル) 159

表201 カナダ:乾式変圧器市場、種類別、

2021–2024年(百万米ドル) 159

表202 カナダ:乾式変圧器市場、用途別、

2025–2030年(百万米ドル) 159

表203 メキシコ:乾式変圧器市場、技術別、

2021–2024年(百万米ドル) 160

表204 メキシコ:乾式変圧器市場、技術別、

2025–2030年(百万米ドル) 160

表205 メキシコ:乾式変圧器市場、電圧別、

2021–2024年(百万米ドル) 161

表206 メキシコ:乾式変圧器市場、電圧別、

2025–2030年(百万米ドル) 161

表207 メキシコ:乾式変圧器市場、種類別、

2021–2024年(百万米ドル) 161

表208 メキシコ:乾式変圧器市場、種類別、

2025–2030年(百万米ドル) 161

表209 メキシコ:乾式変圧器市場、用途別、

2021年~2024年(百万米ドル) 162

表210 メキシコ:乾式変圧器市場、用途別、

2025年~2030年(百万米ドル) 162

表211 中東・アフリカ:乾式変圧器市場、技術別、2021–2024年(百万米ドル) 163

表212 中東・アフリカ地域:乾式変圧器市場、技術別、2025年~2030年(百万米ドル) 163

表213 中東・アフリカ地域:乾式変圧器市場、 電圧別、

2021–2024年(台) 163

表214 中東・アフリカ地域:乾式変圧器市場、電圧別、

2025–2030年(台) 163

表215 中東・アフリカ地域:乾式変圧器市場、電圧別、

2021–2024年(百万米ドル) 164

表216 中東・アフリカ地域:乾式変圧器市場、電圧別、

2025–2030年(百万米ドル) 164

表217 中東・アフリカ地域:乾式変圧器市場、位相別、

2021–2024年(百万米ドル) 164

表218 中東・アフリカ地域:乾式変圧器市場、種類別、

2025年~2030年(百万米ドル) 164

表219 中東・アフリカ地域:乾式変圧器市場、用途別、2021年~2024年 (百万米ドル) 165

表220 中東・アフリカ地域:乾式変圧器市場、種類別、2025–2030年(百万米ドル) 165

表221 中東・アフリカ地域:乾式変圧器市場、種類別、

2021–2024年(百万米ドル) 165

表222 中東・アフリカ地域:乾式変圧器市場、種類別、

2025~2030年(百万米ドル) 166

表223 GCC(湾岸協力理事会)地域: 乾式変圧器市場、国別、

2021–2024年(百万米ドル) 166

表224 GCC:乾式変圧器市場、国別、

2025–2030年 (百万米ドル) 166

表225 GCC:乾式変圧器市場、技術別、

2021–2024年(百万米ドル) 167

表226 GCC:乾式変圧器市場、技術別、

2025–2030年(百万米ドル) 167

表227 GCC:乾式変圧器市場、電圧別、

2021–2024年(百万米ドル) 167

表228 GCC:乾式変圧器市場、電圧別、

2025–2030年(百万米ドル) 168

表229 GCC:乾式変圧器市場、相数別、2021–2024年(百万米ドル) 168

表230 GCC:乾式変圧器市場、位相別、2025–2030年(百万米ドル) 168

表231 GCC:乾式変圧器市場、用途別、

2021–2024年(百万米ドル) 168

表232 GCC:乾式変圧器市場、用途別、

2025–2030年 (百万米ドル) 169

表233 サウジアラビア:乾式変圧器市場、技術別、

2021–2024年(百万米ドル) 169

表234 サウジアラビア:乾式変圧器市場、技術別、

2025–2030年(百万米ドル) 170

表235 サウジアラビア:乾式変圧器市場、電圧別、

2021–2024年(百万米ドル) 170

表236 サウジアラビア:乾式変圧器市場、電圧別、

2025–2030年(百万米ドル) 170

表237 サウジアラビア:乾式変圧器市場、種類別、

2021–2024年(百万米ドル) 170

表238 サウジアラビア:乾式変圧器市場、種類別、

2025–2030年(百万米ドル) 171

表239 サウジアラビア:乾式変圧器の種類市場、 用途別、

2021–2024年(百万米ドル) 171

表240 サウジアラビア:乾式変圧器市場、用途別、

2025–2030年 (百万米ドル) 171

表241 GCCその他の地域:乾式変圧器市場、技術別、

2021–2024年(百万米ドル) 172

表242 GCCその他の地域:乾式変圧器市場、技術別、

2025年~2030年(百万米ドル) 172

表243 GCCその他の地域:乾式変圧器市場、電圧別、

2021–2024年(百万米ドル) 173

表244 GCCその他の地域:電圧別乾式変圧器市場、

2025年~2030年(百万米ドル) 173

表245 GCCその他の地域:乾式変圧器市場、種類別、

2021–2024年(百万米ドル) 173

表246 GCCその他の地域:乾式変圧器市場、種類別、

2025–2030年(百万米ドル) 173

表247 GCCその他の地域:乾式変圧器市場、種類別、

2021–2024年(百万米ドル) 174

表248 GCCその他の地域:乾式変圧器市場、用途別、

2025–2030年(百万米ドル) 174

表249 南アフリカ:乾式変圧器市場、技術別、

2021–2024年(百万米ドル) 175

表250 南アフリカ: 乾式変圧器市場、技術別、

2025–2030年(百万米ドル) 175

表251 南アフリカ:乾式変圧器市場、電圧別、

2021–2024年(百万米ドル) 175

表252 南アフリカ:乾式変圧器市場、電圧別、

2025–2030年(百万米ドル) 175

表253 南アフリカ:乾式変圧器市場、種類別、

2021–2024年(百万米ドル) 176

表254 南アフリカ:乾式変圧器市場、種類別、

2025–2030年 (百万米ドル) 176

表255 南アフリカ:乾式変圧器市場、用途別、

2021–2024年(百万米ドル) 176

表256 南アフリカ:乾式変圧器市場、用途別、

2025–2030年(百万米ドル) 177

表257 中東・アフリカその他地域:乾式変圧器市場、

技術別、2021–2024年 (百万米ドル) 177

表258 その他中東・アフリカ地域:乾式変圧器市場、

技術別、2025–2030年(百万米ドル) 178

表259 中東・アフリカその他の地域:乾式変圧器市場、

電圧別、2021–2024年(百万米ドル) 178

表260 中東・アフリカ地域その他:乾式変圧器市場、

電圧別、2025–2030年(百万米ドル) 178

表261 中東・アフリカその他の地域:乾式変圧器市場、

相別、2021–2024年(百万米ドル) 178

表262 中東・アフリカその他の地域:乾式変圧器市場、

位相別、2025–2030年(百万米ドル) 179

表263 中東・アフリカその他の地域:乾式変圧器市場、

用途別、2021–2024年(百万米ドル) 179

表264 その他中東・アフリカ地域:乾式変圧器市場、

用途別、2025–2030年(百万米ドル) 179

表265 南米アメリカ:南米における乾式変圧器市場、

技術別、2021–2024年 (百万米ドル) 180

表266 南米アメリカ:南米における乾式変圧器市場、

技術別、2025年~2030年 (百万米ドル) 180

表267 南米アメリカ:乾式変圧器市場、電圧別、

2021–2024年(台数) 181

表268 南米アメリカ:電圧別乾式変圧器市場、

2025–2030年(台数) 181

表269 南米アメリカ:電圧別乾式変圧器市場、

2021–2024年 (百万米ドル) 181

表270 南米アメリカ:乾式変圧器市場、電圧別、

2025–2030年(百万米ドル) 182

表271 南米アメリカ:乾式変圧器市場、位相別、

2021–2024年(百万米ドル) 182

表272 南米アメリカ:乾式変圧器市場、位相別、

2025–2030年(百万米ドル) 182

表273 南米アメリカ:乾式変圧器市場、用途別、

2021–2024年(百万米ドル) 182

表274 南米アメリカ:乾式変圧器市場、用途別、

2025–2030年(百万米ドル) 183

表275 南米アメリカ:乾式変圧器市場、国別、

2021–2024年(百万米ドル) 183

表276 南米アメリカ:乾式変圧器市場、国別、

2025–2030年(百万米ドル) 183

表277 ブラジル:乾式変圧器市場、技術別、

2021–2024 (百万米ドル) 184

表278 ブラジル:乾式変圧器市場、技術別、

2025–2030年(百万米ドル) 184

表279 ブラジル:乾式変圧器市場、 電圧別、

2021–2024年(百万米ドル) 185

表280 ブラジル:乾式変圧器市場、電圧別、

2025–2030年(百万米ドル) 185

表281 ブラジル:乾式変圧器市場、 位相別、

2021–2024年(百万米ドル) 185

表282 ブラジル:乾式変圧器市場、位相別

2025–2030年(百万米ドル) 185

表283 ブラジル:乾式変圧器市場、 用途別、

2021–2024年(百万米ドル) 186

表284 ブラジル:乾式変圧器市場、用途別、

2025–2030年(百万米ドル) 186

表285 アルゼンチン:乾式変圧器市場、技術別、

2021–2024 (百万米ドル) 187

表286 アルゼンチン:乾式変圧器市場、技術別、

2025–2030年(百万米ドル) 187

表287 アルゼンチン:乾式変圧器市場、電圧別、

2021–2024年(百万米ドル) 187

表288 アルゼンチン:乾式変圧器市場、電圧別、

2025–2030年(百万米ドル) 187

表289 アルゼンチン:乾式変圧器市場、種類別、

2021–2024年(百万米ドル) 188

表290 アルゼンチン:乾式変圧器市場、種類別、

2025–2030年(百万米ドル) 188

表291 アルゼンチン:乾式変圧器市場、用途別、

2021年~2024年(百万米ドル) 188

表292 アルゼンチン:乾式変圧器市場、用途別、

2025–2030年(百万米ドル) 188

表293 南米その他地域:乾式変圧器市場、技術別、2021年~2024年(百万米ドル) 189

表294 南米その他地域:乾式変圧器市場、 技術別、2025–2030年(百万米ドル) 189

表295 南米アメリカその他地域:乾式変圧器市場、電圧別、2021–2024年(百万米ドル) 190

表296 南米アメリカその他地域:乾式変圧器市場、電圧別、2025年~2030年(百万米ドル) 190

表297 南米その他の地域:乾式変圧器市場、種類別、

2021–2024年(百万米ドル) 190

表298 南米その他の地域:乾式変圧器市場、種類別、

2025–2030年(百万米ドル) 190

表299 南米アメリカその他地域:乾式変圧器市場、

用途別、2021–2024年(百万米ドル) 191

表300 南米アメリカその他地域:乾式変圧器市場、

用途別、2025–2030年(百万米ドル) 191

表301 配電用変圧器市場:主要プレイヤーが採用した主要戦略の概要、2020年2月~2024年4月 192

表302 乾式変圧器市場:地域別フットプリント 198

表303 乾式変圧器市場:技術別フットプリント 199

表304 乾式変圧器市場:用途別フットプリント 200

表305 乾式変圧器市場: YPE変圧器市場:フェーズ別分布状況 201

表306 電圧別:企業別分布状況 202

表307 乾式変圧器市場:取引実績、2021年1月~2025年7月 203

表308 乾式変圧器市場:製品発売、

2021年1月~2025年7月 203

表309 乾式変圧器市場:拡張動向、2021年1月~2025年7月 204

表310 乾式変圧器市場:その他の動向、

2021年1月~2025年7月 206

表311 シュナイダーエレクトリック:企業概要 208

表312 シュナイダーエレクトリック:提供製品/ソリューション/サービス 209

表313 シュナイダーエレクトリック:その他の動向 210

表314 イートン:企業概要 212

表315 イートン:提供製品・ソリューション・サービス 213

表316 イートン:取引実績 214

表317 イートン:その他の動向 215

表318 東芝エネルギーシステムズ株式会社:会社概要 217

表319 東芝エネルギーシステムズ株式会社:提供製品・ソリューション・サービス 218

表320 東芝エネルギーシステムズ株式会社:事業拡大 219

表321 株式会社日立製作所:会社概要 221

表322 日立エナジー株式会社:提供製品・ソリューション・サービス 222

表323 日立エナジー株式会社:製品発表 223

表324 日立エナジー株式会社:取引実績 224

表325 日立エナジー株式会社:事業拡大 224

表326 日立エナジー株式会社:その他の動向 225

表327 シーメンス・エナジー:会社概要 227

表328 シーメンス・エナジー:提供製品・ソリューション・サービス 228

表329 シーメンス・エナジー:新製品発表 229

表330 GE VERNOVA:会社概要 230

表331 GE VERNOVA:提供製品・ソリューション・サービス 231

表332 GE VERNOVA:開発動向 232

表333 富士電機株式会社:会社概要 233

表334 富士電機株式会社:提供製品・ソリューション・サービス 234

表335 CGパワー&インダストリアルソリューションズ株式会社:会社概要 235

表336 CGパワー&インダストリアルソリューションズ株式会社:提供製品・ソリューション・

サービス 236

表337 CGパワー&インダストリアルソリューションズ株式会社:事業拡大 237

表338 キルロスカール・エレクトリック社:会社概要 238

表339 キルロスカール・エレクトリック社:提供製品・ソリューション・サービス 239

表340 ヒョソン重産業:会社概要 240

表341 ヒョソン重産業:提供製品・ソリューション・サービス 241

表342 ヒョソン重産業:開発動向 241

表343 ハモンド・パワー・ソリューションズ:会社概要 242

表344 ハモンド・パワー・ソリューションズ:提供製品・ソリューション・サービス 243

表345 ハモンド・パワー・ソリューションズ:製品発表 244

表346 ハモンド・パワー・ソリューションズ:その他の動向 244

表347 ボルタンプ・トランスフォーマー:会社概要 245

表348 ボルタンプ・トランスフォーマー:提供製品・ソリューション・サービス 245

表349 ボルタンプ・トランスフォーマー:事業拡大 246

表350 WEG:会社概要 247

表351 WEG:提供製品・ソリューション・サービス 248

表352 WEG:主な動向 249

表353 TMCトランスフォーマーS.P.A.:会社概要 250

表354 TMCトランスフォーマーS.P.A.:提供製品・ソリューション・サービス 250

表355 TMCトランスフォーマーS.P.A.:取引実績 251

表356 TMCトランスフォーマーS.P.A.:事業拡大 251

表357 ハンリー・エナジー:会社概要 252

表 358 ハンリー・エナジー:提供製品・ソリューション・サービス 252

表 359 アルファナール・グループ:会社概要 253

表 360 アルファナール・グループ:提供製品・ソリューション・サービス 253

※参考情報

乾式変圧器(Dry Type Transformer)は、絶縁体として油を使用せず、乾燥した絶縁材料を用いるタイプの変圧器です。この変圧器は、特に火災の危険性が低く、環境に優しい特性を持っています。乾式変圧器は、主に小規模な電力供給や配電システムで使用され、低電圧から高電圧にかけて幅広い用途に対応しています。

乾式変圧器には大きく分けて、空冷式と自然冷却式の2種類があります。空冷式はファンを使用して、変圧器内部の熱を効率的に放散させる仕組みです。一方、自然冷却式は、風通しの良い場所に設置することで、自然対流によって冷却を行います。このように、冷却方法によって乾式変圧器の性能や適用範囲が変わります。

主な用途としては、商業ビルや工場、データセンターなどの電力供給、さらには再生可能エネルギーシステムへの接続もあります。また、住宅地や学校などの公共施設にも適しています。乾式変圧器は、特に安全性が重視される場所や環境条件が厳しい地域での利用が増加しています。

乾式変圧器は、主にクラスBまたはクラスFの絶縁材料を使用することで、耐久性が向上しています。この材料は高温に強く、また湿気やその他の外的要因にも耐える性質を持ちます。さらに、乾式変圧器は、内部での短絡やアーク放電などの事故を防ぐために、特別な設計が施されています。

関連技術としては、変圧器のモニタリングシステムや故障診断技術があります。これらの技術を利用することで、変圧器の状態をリアルタイムで監視し、異常が発生した際には迅速な対処が可能になります。このようなスマートテクノロジーの導入により、変圧器の効率性や信頼性が向上しています。

また、乾式変圧器は、環境への配慮からも選ばれるようになっています。特に地球温暖化対策やサステナビリティを重視する現代において、環境負荷を低減するためのクリーンエネルギーとの組み合わせが期待されています。風力や太陽光などの再生可能エネルギーからの電力供給においても、乾式変圧器の需要が増加しています。

乾式変圧器の生産に関しても、技術革新が進んでいます。新素材の開発や製造工程の最適化により、コスト削減や性能向上が図られています。また、リサイクル可能な材料を使用することで、環境保護にも寄与しています。これにより、持続可能な社会を実現するための重要な要素となっています。

さらに、乾式変圧器の設計には、エネルギー効率を高めるための工夫がされています。特に、コア材料の改良や巻線の配置工夫により、損失を最小限に抑える設計が進んでいます。これにより、全体的なエネルギー効率が向上し、運用コストの削減にも寄与しています。

乾式変圧器は、利点が多いため今後も市場での需要が高まると考えられています。安全性や環境への配慮が重要視される中、幅広い用途での利用が期待される重要なデバイスとなっています。今後の技術進化により、さらに高性能な製品が登場することが予想されています。このように、乾式変圧器は現代の電力供給システムにおいて欠かせない存在です。 |