- 口腔液サンプル分野は、予測期間において 17.1% という最高の CAGR を記録すると予測されています。

- 大麻分野は、薬物スクリーニング市場において最高の成長を記録すると予測されています。

- 2024 年、薬物スクリーニング市場において最大のシェアを占めたのは、薬物検査研究所でした。

- Labcorp、Quest Diagnostic Incorporated、およびアボットは、その強力な市場シェアと製品の普及率から、薬物スクリーニング市場(グローバル)における有力企業として認識されています。

- ACM Global Laboratories は、専門的なニッチ分野での確固たる地位を確立することで、スタートアップ企業や中小企業の中で頭角を現し、新興市場のリーダーとしての可能性を強調しています。

薬物スクリーニング市場は、職場および臨床検査プログラムの増加、オピオイド/多物質モニタリングの必要性の高まり、迅速なポイントオブケア技術および高度な確認検査(LC MS/MS)システムの利用の増加によって活況を呈しています。しかし、偽陽性、保管の連鎖の問題、プライバシーの懸念などの要因が、市場の発展を妨げる可能性があります。

顧客の顧客に影響を与えるトレンドと変革

薬物スクリーニング産業は現在、職場や医療・法医学現場で行われる薬物スクリーニングにおいて、迅速なポイントオブケア分析、高感度確認手順(LC-MS/MS技術)、および実験室処理の自動化が組み込まれることで、パラダイムシフトを経験しています。新たな動向として、口腔液検査、フェンタニル変異体に対応したオピオイド薬物パネルの拡充、報告のためのクラウド支援型証拠保全管理ソリューションなどが挙げられます。これらはプロセスの迅速化と拡張性を高めると同時に、結果改ざんに関連するリスクの排除にも寄与しています。また、コンプライアンス、プライバシー、結果の完全性に対する重視が高まっており、検査機関やサービス提供者はインフラと品質管理プロセスの強化が求められています。

推進要因:違法薬物およびアルコールの消費増加

薬物乱用の増加と、それに伴う依存症による健康問題の深刻化を受け、政府、企業、医療産業において薬物・アルコール乱用のスクリーニング検査が拡大しています。薬物スクリーニング産業の成長を牽引する主な要因は、違法薬物およびアルコール乱用の全体的な増加です。これにより、迅速な臨床判断とリスク予防のため、病院、リハビリ施設、法執行機関においてより多くのスクリーニングが実施されています。さらに、多くの物質の乱用増加と使用される物質の効力強化により、乱用事例を正確に特定するための拡張薬物パネルとより多くのスクリーニングが全体的に必要とされています。総じて、薬物スクリーニング産業は、乱用の監視と、社会全体に影響を及ぼす薬物・アルコール乱用に関連する事故や影響の予防に対する全体的な必要性によって推進されています。

抑制要因:イスラム諸国におけるアルコール消費の禁止

多くのイスラム諸国ではアルコール消費が禁止または制限されているため、アルコールスクリーニングおよび関連検査サービスの需要は大幅に制限されています。政府によるアルコールの製造、販売、消費の禁止政策の実施により、職場、医療施設、法執行機関における日常的なアルコールスクリーニングの必要性は減少しています。さらに、報告されるアルコール使用量の低さは、特に職業健康や公共安全の分野において、大規模な予防的スクリーニングプログラムを制限しています。したがって、薬物スクリーニングパネルにおけるアルコール検査の全体的な範囲は限定的です。

機会:口腔内液体検査の普及

口腔内液体検査の利用拡大は、迅速・非侵襲的・効率的なスクリーニング手順を求める組織からの需要が高まっていることから、薬物スクリーニング産業にとって大きな機会を生み出しています。口腔液採取は直接観察が可能であるため、尿検査に比べて改ざんや置換のリスクが低くなります。さらに、口腔液検査による最近の使用状況の迅速な検査は、事後対応、合理的な疑い、または路上検査においても重要です。これらはほぼリアルタイムの環境での意思決定支援を必要とします。高度な口腔液検査の採用拡大も、この製品の魅力を高め、使用拡大を促進し、ひいては産業の成長を後押ししています。

市場エコシステム

薬物スクリーニング市場のエコシステムは、 Labcorp, Quest Diagnostics, Abbott, Thermo Fisher Scientific, Roche, Siemens Healthineers, Shimadzu, OraSure Technologies, Dräger, Premier Biotech, Psychemedics, and Omega Laboratoriesなどの主要な検査技術およびサービスプロバイダーで構成されており、迅速スクリーニングキット、口腔液採取システム、確認用 LC-MS/MS プラットフォーム、およびハイスループットな実験室検査サービスを提供しています。

CareHealth America や AccuSourceHR などの職場およびコンプライアンスに重点を置いた企業、ならびに LifeLoc Technologies や Intoximeters などの専門プロバイダーは、呼気アルコール検査および現場対応型スクリーニングソリューションを通じて、プログラムの実施を支援しています。米国 FDA、SAMHSA、および米国運輸省 (DOT) などの規制機関は、アプリケーション全体における検査の標準化、結果の完全性、およびコンプライアンスを確保しています。エンドユーザーである薬物検査研究所、職場、病院、疼痛管理センター、刑事司法機関および法執行機関は、これらのソリューションを導入することで、職場の安全性の向上、臨床モニタリングの実現、規制執行の強化を図っています。メーカー、研究所、規制当局間の連携により、口腔液検査、拡張薬物パネル、デジタル管理連鎖報告におけるイノベーションが加速し、市場全体の成長を推進しています。

地域

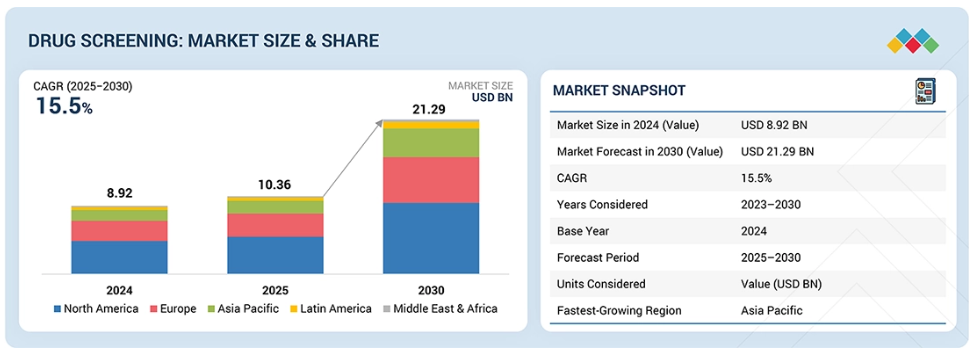

予測期間(2024-2029年)において、アジア太平洋地域が薬物スクリーニング市場で最高のCAGRを記録する見込み

アジア太平洋地域は、薬物乱用への懸念の高まり、職場安全規制の強化、中国、インド、日本、韓国、東南アジアなどの主要新興国における医療インフラ支出の増加により、薬物スクリーニング市場で最高の成長率を示すと予想されます。アジアにおける急速な工業化の進展に加え、製造業、鉱業、建設業、物流業、航空運輸業などの産業における職場安全への注目の高まりも、企業による薬物検査の実施を促進しています。

主要市場プレイヤー

LabCorp (US)

Quest Diagnostics Incorporated (US)

Abbott (US)

OraSure Technologies Inc. (US)

Thermo Fisher Scientific Inc. (US)

F. Hoffmann-La Roche Ltd. (Switzerland)

Drägerwerk AG & Co. KGaA (Germany)

Lifeloc Technologies, Inc. (US)

MPD Inc. (US)

Omega Laboratories, Inc. (US)

Premier Biotech, Inc. (US)

Psychemedics Corporation (US)

Alfa Scientific Designs Inc. (US)

Shimadzu Corporation (Japan)

Siemens Healthineers AG (Germany)

Bio-Rad Laboratories, Inc. (US)

Carehealth America Corp (US)

AccusourceHR Inc. (US)

Cordant Health Solutions (Australia)

Advacare Pharma (US)

Millennium Health (US)

Clinical Reference Laboratory Inc. (US)

Intoximeters Inc. (US)

Intoxalock (US)

最近の動向

2025年9月 : ラボコープはロシュとの提携を発表し、FDA認可のデジタル病理スライドスキャナーを導入しました。これにより、ラボコープの検査サービス全体において、診断の効率性、精度、およびAI統合を向上させるデジタル病理ワークフローが推進されます。

2025年3月:ラボコープ(アメリカ)は、バイオリファレンス・ヘルスから特定の腫瘍学および関連臨床検査サービス資産を取得し、検査サービスネットワークを強化するとともに、お客様の包括的な診断検査へのアクセスを拡大しました。

2024年11月:クエスト・ダイアグノスティックス社は、113種類の薬物および揮発性化合物をそれぞれ検出する確定尿中薬物モニタリングパネルを導入しました。これにより、救急およびベースライン評価における臨床毒物学ワークフローが改善され、高い特異性と確認精度による急性中毒の特定が支援されます。

1 はじめに 39

1.1 研究目的 39

1.2 市場定義 39

1.3 市場範囲 40

1.3.1 市場セグメンテーション及び地域範囲 40

1.3.2 対象範囲及び除外範囲 41

1.3.3 対象期間 42

1.4 対象通貨 42

1.5 制限事項 43

1.6 ステークホルダー 43

1.7 変更点の概要 44

2 エグゼクティブサマリー 45

2.1 市場のハイライトと主要な洞察 45

2.2 主要な市場参加者:戦略的展開のマッピング 46

2.3 薬物スクリーニング市場における破壊的トレンド 47

2.4 高成長セグメント 48

2.5 地域別概況:市場規模、成長率、および予測 49

3 プレミアムインサイト 50

3.1 薬物スクリーニング市場概要 50

3.2 提供内容別・地域別 薬物スクリーニング市場 51

3.3 薬物スクリーニング市場:地域別概況 52

3.4 薬物スクリーニング市場:先進国対新興国 52

4 市場概要 53

4.1 はじめに 53

4.2 市場動向 54

4.2.1 推進要因 54

4.2.1.1 違法薬物およびアルコールの消費増加 54

4.2.1.2 薬物・アルコール検査を義務付ける厳格な法律の施行 55

4.2.1.3 薬物スクリーニング製品・サービスに対する規制当局の承認件数の増加 56

4.2.2 抑制要因 57

4.2.2.1 イスラム諸国におけるアルコール消費の禁止 57

4.2.2.2 職場における薬物検査の禁止 57

4.2.3 機会 58

4.2.3.1 口腔液検査の普及 58

4.2.3.2 職場における指紋ベースの薬物検査の導入 58

4.2.3.3 新興経済国における高い成長機会 59

4.2.4 課題 59

4.2.4.1 呼気検査装置の精度と特異性に関する懸念 59

4.2.4.2 薬物スクリーニングにおける偽陽性・偽陰性結果 60

4.3 未充足ニーズと空白領域 60

4.4 相互接続された市場とクロスセクター機会 61

4.5 ティア1/2/3プレイヤーによる戦略的動き 61

5 産業動向 63

5.1 ポーターの5つの力分析 63

5.1.1 供給者の交渉力 64

5.1.2 購入者の交渉力 64

5.1.3 代替品の脅威 64

5.1.4 新規参入の脅威 65

5.1.5 競争の激しさ 65

5.2 マクロ経済指標 65

5.2.1 はじめに 65

5.2.2 GDPの動向と予測 65

5.2.3 グローバル医療IT産業の動向 66

5.3 バリューチェーン分析 66

5.4 エコシステム分析 68

5.5 価格分析 70

5.5.1 薬物スクリーニング製品・サービスの参考価格(種類別、2024年) 70

5.5.2 薬物スクリーニング製品・サービスの参考価格(地域別、2024年) 71

5.6 主要会議・イベント(2026年~2027年) 71

5.6 主要な会議・イベント(2026年~2027年) 71

5.7 顧客の事業に影響を与えるトレンド/ディスラプション 72

5.8 投資・資金調達シナリオ 73

5.9 ケーススタディ分析 74

5.10 2025年アメリカ関税が薬物スクリーニング市場に与える影響 76

5.10.1 はじめに 76

5.10.2 主な関税率 76

5.10.3 価格への影響分析 77

5.10.4 国・地域への影響 77

5.10.4.1 アメリカ 77

5.10.4.2 ヨーロッパ 78

5.10.4.3 アジア太平洋地域 79

5.10.5 最終用途産業への影響 79

5.10.5.1 薬物検査研究所 79

5.10.5.2 職場 79

5.10.5.3 刑事司法制度及び法執行機関 80

5.10.5.4 病院 80

5.10.5.5 薬物治療センター 80

5.10.5.6 個人ユーザー 80

5.10.5.7 疼痛管理センター 80

5.10.5.8 学校・大学 80

5.10.5.9 その他のエンドユーザー 81

6 技術、特許、

デジタルおよびAI導入による戦略的変革 82

6.1 主要な新興技術 82

6.1.1 LC-MS/MS および GC-MS ベースの確認検査技術 82

6.1.2 AI 駆動の結果解釈および品質保証技術 82

6.1.3 実験室自動化・ロボット技術 83

6.2 補完技術 83

6.2.1 モバイルヘルス(mHealth)及び遠隔収集技術 83

6.2.2 分析技術及び人口レベル薬物使用監視ツール 84

6.3 隣接技術 84

6.3.1 法科学事件管理システム 84

6.3.2 従業員身元調査/確認システム 85

6.4 技術/製品ロードマップ 85

6.5 特許分析 86

6.5.1 薬物スクリーニング市場における特許公開動向 86

6.5.2 インサイト:管轄区域及び主要出願人分析 87

6.6 将来の応用分野 90

6.6.1 AIを活用したインテリジェントスクリーニングと結果解釈 90

6.6.2 継続的かつ予測的な薬物モニタリングアプリケーション 91

6.6.3 分散型、在宅、ポイントオブケアスクリーニングの拡大 91

6. 6.4 統合コンプライアンス、法科学、公衆衛生インテリジェンスプラットフォーム 91

6.6.5 個別化および治療薬スクリーニングアプリケーション 92

6.7 AI/ジェネレーティブAIが薬物スクリーニング市場に与える影響 92

6.7.1 はじめに 92

6.7.2 薬物スクリーニング市場におけるAI/ジェネレーティブAIの市場可能性 93

6.7.3 AI/ジェネレーティブAI導入に関する事例研究 94

6.7.3.1 PathAIにおける前臨床毒性スクリーニングのAI駆動型変革 94

6.7.4 AI/GEN AIが相互接続された隣接エコシステムに与える影響 95

6.7.4.1 実験室および毒性学業務 95

6.7.4.2 実験室情報システム(LIS)およびコンプライアンス基盤 95

6.7.4.3 臨床ケア、職場安全、およびモニタリングプログラム 96

6.7.5 ユーザーの受容準備度と影響評価 96

6.7.5.1 ユーザーの受容準備度 96

6.7.5.1.1 ユーザーA:臨床検査室、参考検査室、毒性検査室 96

6.7.5.1.2 ユーザーB:医療提供者、雇用主、法科学機関 96

6.7.5.2 影響評価 97

6.7.5.2.1 利用者A:臨床検査室、参考検査室、毒性検査室 97

6.7.5.2.1.1 実施 97

6.7.5.2.1.2 影響 97

6.7.5.2.2 利用者B:医療提供者、雇用主、法科学機関 97

6.7.5.2.2.1 実施 97

6.7.5.2.2.2 影響 97

7 顧客環境と購買行動 98

7.1 はじめに 98

7.2 意思決定プロセス 98

7.3 購買関係者及び購買評価基準 99

7.3.1 購買プロセスにおける主要関係者 99

7.3.2 購買基準 100

7.4 導入障壁及び内部課題 101

7.5 様々な最終用途産業における未充足ニーズ 101

7.5.1 未充足ニーズ 102

7.5.2 エンドユーザーの期待 103

7.6 市場の収益性 103

8 規制環境 105

8.1 地域別規制とコンプライアンス 105

8.1.1 規制機関、政府機関、

その他の組織 106

8.1.2 規制の枠組み 109

8.1.2.1 北米 109

8.1.2.2 ヨーロッパ 110

8.1.2.3 アジア太平洋地域 111

8.1.2.4 中南米 111

8.1.2.5 中東・アフリカ 112

8.1.3 産業基準 112

9 提供内容別薬物スクリーニング市場 113

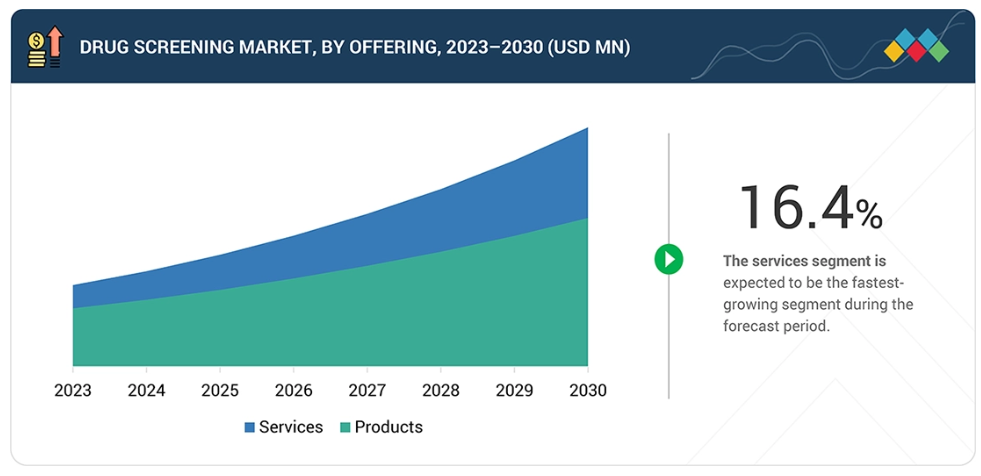

9.1 はじめに 114

9.2 サービス 114

9.2.1 労働力の分散化、パネルの複雑化、訴訟対応テストが持続的な市場成長を牽引 114

9.2.2 検査室検査サービス 116

9.2.2.1 分析の厳密性と規制基準への準拠を確保する能力が需要を牽引 116

9.2.3 オンサイト検査サービス 117

9.2.3.1 迅速なポイントオブケアスクリーニングソリューションを提供する能力が市場成長を牽引 117

9.3 製品 118

9.3.1 分析機器市場(種類別) 120

9.3.1.1 アルコール検知器 122

9.3.1.1.1 燃料電池式アルコール検知器 123

9.3.1.1.1.1 燃料電池式アルコール検知器の需要を牽引する極めて高い精度、感度、信頼性 123

9.3.1.1.2 半導体式アルコール検知器 124

9.3.1.1.2.1 半導体式アルコール検知器の低価格化による普及促進 124

9.3.1.1.3 その他の呼気アルコール測定器 125

9.3.1.2 免疫測定分析装置 126

9.3.1.2.1 現代毒物学を支える高スループット免疫測定プラットフォームの普及拡大 126

9.3.1.3 クロマトグラフィー装置 127

9.3.1.3.1 法医学、臨床、規制検査室における精密かつ高感度な分析といった利点が成長を促進 127

9.3.2 分析機器市場(分析法別) 127

9.3.2.1 携帯型アルコール検知器 128

9.3.2.1.1 迅速、正確、かつ携帯可能なアルコールスクリーニングを提供するという重要な役割が市場成長を支えます 128

9.3.2.2 卓上型アルコール検知器 129

9.3.2.2.1 薬物検出分析における卓上型アルコール検知器の利用拡大が成長を促進します 129

9.3.3 迅速検査装置 130

9.3.3.1 尿検査装置 131

9.3.3.1.1 薬物検査カップ 133

9.3.3.1.1.1 尿サンプルとの接触を低減する点が需要を牽引 133

9.3.3.1.2 ディップカード 133

9.3.3.1.2.1 数分以内に定性的な結果を提供できる能力が市場を推進 133

9.3.3.1.3 薬物検査カセット 134

9.3.3.1.3.1 薬物検査カップやディップカードに比べ低コストな代替品として採用が促進 134

9.3.3.2 口腔液検査装置 135

9.3.3.2.1 職場、臨床、法執行機関などにおける、最近の薬物使用の迅速かつ非侵襲的な検出により成長を促進 135

9.3.4 消耗品 136

9.3.4.1 アッセイキット 137

9.3.4.1.1 薬物検査アプリケーション全体における迅速、費用対効果の高い、高スループットのスクリーニングが市場を牽引 137

9.3.4.2 検体採取デバイス 138

9.3.4.2.1 様々な環境下での信頼性が高く、改ざん防止機能を備えた多用途な薬物検査が成長を支える 138

9.3.4.3 キャリブレーターおよびコントロール 139

9.3.4.3.1 スクリーニングおよび確定検査結果の正確性、精度、信頼性を検証する能力が成長を促進 139

9.3.4.4 その他の消耗品 140

10 検体種類別薬物スクリーニング市場 142

10.1 はじめに 143

10.2 尿検体 143

10.2.1 尿薬物検査の精度と信頼性を強化する最近の進歩 143

10.3 呼気検体 145

10.3.1 職場検査および法執行機関での広範な使用が記録されている呼気アルコール検査 145

10.4 口腔内液サンプル 146

10.4.1 口腔内液サンプルの使用を後押しする、非侵襲的なサンプル採取と改ざんの可能性の低さ 146

10.5 毛髪サンプル 147

10.5.1 毛髪サンプルが長期的な薬物使用に関する知見を提供できる能力が市場を後押し 147

10.6 その他のサンプル 149

11 薬物スクリーニング市場(薬物種類別) 150

11.1 はじめに 151

11.2 カンナビス 151

11.2.1 カンナビス使用の増加と規制の複雑化が薬物スクリーニングソリューションの持続的な需要を牽引 151

11.3 アルコール 153

11.3.1 規制の執行と技術革新がアルコールスクリーニングの導入を強化する 153

11.4 コカイン 154

11.4.1 迅速かつ信頼性の高い検出技術への移行が、現代のスクリーニングパネルにおけるコカインの優先薬物としての地位を確立する 154

11.5 オピオイド 156

11.5.1 オピオイドスクリーニングを最優先事項として強化するための拡張オピオイドパネルと高度な確認技術 156

11.6 アンフェタミン及びメタンフェタミン 157

11.6.1 アンフェタミン及びメタンフェタミン検出の再定義に向けた高度な分析技術と鑑別検査 157

11.7 その他の薬物 159

12 エンドユーザー別薬物スクリーニング市場 161

12.1 はじめに 162

12.2 薬物検査研究所 162

12.2.1 高度な分析技術、自動化、および拡大する法医学・臨床需要が市場成長を牽引 162

12.3 職場 164

12.3.1 薬物乱用事例の増加による職場検査の拡大 164

12.4 刑事司法システム及び法執行機関 165

12.4.1 薬物使用率の高さと飲酒運転リスクが義務的な薬物・アルコール検査を促進 165

12.5 病院 166

12.5.1 救急搬送の増加、オピオイド過剰摂取、患者安全対策の義務化が需要を強く牽引 166

12.6 薬物治療センター 168

12.6.1 薬物治療支援療法(MAT)、再発モニタリング、 およびフェンタニル検出の需要拡大が需要を牽引する 168

12.7 個人ユーザー 169

12.7.1 自己モニタリング、家庭内検査、回復の責任追跡の拡大が個人向けスクリーニング検査の需要拡大を促進する 169

12.8 疼痛管理センター 170

12.8.1 オピオイド処方監視と患者安全義務による薬物スクリーニング増加の推進 170

12.9 学校・大学 171

12.9.1 学校・大学における薬物乱用防止強化のための最新検査・啓発プログラム 171

12.10 その他のエンドユーザー 173

13 地域別薬物スクリーニング市場 175

13.1 はじめに 176

13.2 北米 177

13.2.1 北米のマクロ経済見通し 177

13.2.2 アメリカ 184

13.2.2.1 規制の執行と薬物使用の蔓延がアメリカにおける薬物スクリーニング市場を牽引しております 184

13.2.3 カナダ 190

13.2.3.1 公衆衛生監視、消費動向、執行および技術的進歩が市場を牽引する見込み 190

13.3 ヨーロッパ 196

13.3.1 ヨーロッパのマクロ経済見通し 196

13.3.2 ドイツ 202

13.3.2.1 公衆衛生政策と技術近代化による薬物スクリーニング導入の強化が市場成長を支える 202

13.3.3 フランス 208

13.3.3.1 規制執行、輸送安全、法医学の近代化が薬物スクリーニング市場を形成 208

13.3.4 英国 213

13.3.4.1 地域密着型検査、刑事司法需要、リアルタイム薬物監視による英国薬物スクリーニング市場の形成 213

13.3.5 イタリア 219

13.3.5.1 路上取締り、分析技術の革新、および機関的能力の強化による薬物スクリーニング市場の拡大 219

13.3.6 スペイン 225

13.3.6.1 交通安全プログラムを通じた薬物スクリーニング導入の拡大による市場成長の促進 225

13.3.7 その他のヨーロッパ諸国 230

13.4 アジア太平洋地域 235

13.4.1 アジア太平洋地域のマクロ経済見通し 236

13.4.2 中国 243

13.4.2.1 合成薬物規制と医薬品イノベーションによる薬物スクリーニング市場成長の促進 243

13.4.3 日本 248

13.4.3.1 高齢化社会と先進的なデジタルインフラが急速な普及を促進 248

13.4.4 インド 253

13.4.4.1 アルコール依存の蔓延、オピオイド乱用、そして世界の医薬品ハブとしてのインドの役割が薬物スクリーニング市場の成長を牽引 253

13.4.5 オーストラリア 259

13.4.5.1 ハームリダクション政策、職場安全規制、路上検査が薬物スクリーニング市場を牽引 259

13.4.6 韓国 264

13.4.6.1 薬物に対するゼロトレランス政策、義務的な兵役、法医学レベルの検査が薬物スクリーニング市場を形成 264

13.4.7 その他のアジア太平洋地域 269

13.5 南米アメリカ 274

13.5.1 南米アメリカのマクロ経済見通し 274

13.5.2 ブラジル 280

13.5.2.1 ブラジルの薬物スクリーニング市場は、道路交通安全規制、薬物使用の負担、規制執行を背景に拡大が見込まれます 280

13.5.3 メキシコ 286

13.5.3.1 メキシコの薬物スクリーニング市場は、メタンフェタミンの蔓延、国境を越えた労働力動態、公共の安全確保の取り組みによって形成されています 286

13.5.4 その他の南米アメリカ諸国 291

13.6 中東・アフリカ 296

13.6.1 中東・アフリカのマクロ経済見通し 297

13.6.2 GCC諸国 303

13.6.2.1 サウジアラビア 309

13.6.2.1.1 公共の安全、診断技術の近代化、消費パターンの変化が市場を後押し 309

13.6.2.2 アラブ首長国連邦(UAE) 314

13.6.2.2.1 統合された安全対策、職場検査、診断技術の近代化がUAE市場を拡大 314

13.6.2.3 その他のGCC諸国 319

13.6.3 南アフリカ 324

13.6.3.1 薬物使用の増加、職場リスク管理、および高度なスクリーニング能力が市場成長を促進 324

13.6.4 その他中東・アフリカ地域 329

14 競争環境 335

14.1 概要 335

14.2 主要プレイヤーの戦略/勝つための権利 335

14.2.1 薬物スクリーニング市場における主要プレイヤーの採用戦略の概要 335

14.3 収益分析(2020年~2024年) 337

14.4 市場シェア分析(2024年) 338

14.5 ブランド比較 341

14.6 企業評価と財務指標 342

14.6.1 財務指標 342

14.6.2 企業評価 342

14.7 企業評価マトリックス:主要プレイヤー、2024年 343

14.7.1 スター企業 343

14.7.2 新興リーダー 343

14.7.3 普及型プレイヤー 343

14.7.4 参加企業 344

14.7.5 企業フットプリント:主要企業、2024年 345

14.7.5.1 企業フットプリント 345

14.7.5.2 地域フットプリント 346

14.7.5.3 提供内容のフットプリント 347

14.7.5.4 サンプルタイプのフットプリント 348

14.7.5.5 薬剤タイプのフットプリント 349

14.7.5.6 エンドユーザーのフットプリント 350

14.8 企業評価マトリックス:スタートアップ/中小企業、2024年 351

14.8.1 先進企業 351

14.8.2 対応力のある企業 351

14.8.3 ダイナミックな企業 351

14.8.4 スタート地点 351

14.8.5 競合他社ベンチマーク:スタートアップ/中小企業、2024年 353

14.8.5.1 主要スタートアップ/中小企業の詳細リスト 353

14.8.5.2 スタートアップ/中小企業の競合他社ベンチマーク 354

14.9 競争環境 355

14.9.1 製品発表と機能強化 355

14.9.2 取引事例 356

14.9.3 その他の動向 357

15 企業プロファイル 358

15.1 主要プレイヤー 358

15.1.1 LABCORP 358

15.1.1.1 事業概要 358

15.1.1.2 提供製品・サービス 359

15.1.1.3 最近の動向 360

15.1.1.3.1 取引 360

15.1.1.4 MnMの見解 361

15.1.1.4.1 主な強み 361

15.1.1.4.2 戦略的選択 361

15.1.1.4.3 弱みと競合上の脅威 361

15.1.2 クエスト・ダイアグノスティックス社 362

15.1.2.1 事業概要 362

15.1.2.2 提供製品・サービス 363

15.1.2.3 最近の動向 364

15.1.2.3.1 製品・サービスのリリース 364

15.1.2.3.2 取引 364

15.1.2.4 MnMの見解 365

15.1.2.4.1 主な強み 365

15.1.2.4.2 戦略的選択 366

15.1.2.4.3 弱みと競合上の脅威 366

15.1.3 アボット 367

15.1.3.1 事業概要 367

15.1.3.2 提供製品・サービス 369

15.1.3.3 MnMの見解 371

15.1.3.3.1 主な強み 371

15.1.3.3.2 戦略的選択 371

15.1.3.3.3 弱みと競合上の脅威 371

15.1.4 オーラシュア・テクノロジー社 372

15.1.4.1 事業概要 372

15.1.4.2 提供製品・サービス 374

15.1.4.3 最近の動向 374

15.1.4.3.1 取引 374

15.1.4.4 MnMの見解 375

15.1.4.4.1 主な強み 375

15.1.4.4.2 戦略的選択 375

15.1.4.4.3 弱みと競合上の脅威 375

15.1.5 ALFA SCIENTIFIC DESIGNS INC. 376

15.1.5.1 事業概要 376

15.1.5.2 提供製品・サービス 377

15.1.5.3 MnMの見解 378

15.1.5.3.1 主な強み 378

15.1.5.3.2 戦略的選択 378

15.1.5.3.3 弱みと競合上の脅威 378

15.1.6 サーモフィッシャーサイエンティフィック社 379

15.1.6.1 事業概要 379

15.1.6.2 提供製品・サービス 381

15.1.6.3 最近の動向 384

15.1.6.3.1 製品開発 384

15.1.6.3.2 取引 385

15.1.7 ドレーガーヴェルク AG & CO. KGAA 386

15.1.7.1 事業概要 386

15.1.7.2 提供製品・サービス 388

15.1.7.3 最近の動向 388

15.1.7.3.1 新製品発売 388

15.1.8 LIFELOC TECHNOLOGIES, INC. 389

15.1.8.1 事業概要 389

15.1.8.2 提供製品・サービス 390

15.1.8.3 最近の動向 392

15.1.8.3.1 その他の動向 392

15.1.9 MPD INC. 393

15.1.9.1 事業概要 393

15.1.9.2 提供製品・サービス 394

15.1.10 オメガ・ラボラトリーズ社 395

15.1.10.1 事業概要 395

15.1.10.2 提供製品・サービス 396

15.1.10.3 最近の動向 396

15.1.10.3.1 サービス開始 396

15.1.10.3.2 取引 397

15.1.10.3.3 その他の動向 397

15.1.11 プレミア・バイオテック社 398

15.1.11.1 事業概要 398

15.1.11.2 提供製品・サービス 399

15.1.11.3 最近の動向 400

15.1.11.3.1 取引 400

15.1.12 サイケメディックス社 401

15.1.12.1 事業概要 401

15.1.12.2 提供製品・サービス 402

15.1.12.3 最近の動向 403

15.1.12.3.1 製品発売・改良 403

15.1.12.3.2 その他の動向 404

15.1.13 F. ホフマン・ラ・ロシュ株式会社 405

15.1.13.1 事業概要 405

15.1.13.2 提供製品・サービス 407

15.1.13.3 最近の動向 408

15.1.13.3.1 取引 408

15.1.14 島津製作所 409

15.1.14.1 事業概要 409

15.1.14.2 提供製品・サービス 411

15.1.14.3 最近の動向 412

15.1.14.3.1 製品発売 412

15.1.14.3.2 取引 413

15.1.15 シーメンス・ヘルスケア社 414

15.1.15.1 事業概要 414

15.1.15.2 提供製品・サービス 416

15.1.15.3 最近の動向 417

15.1.15.3.1 製品発売 417

15.1.15.3.2 取引 417

15.1.16 バイオ・ラッド・ラボラトリーズ社 419

15.1.16.1 事業概要 419

15.1.16.2 提供製品・サービス 421

15.1.16.3 最近の動向 422

15.1.16.3.1 製品の改良 422

15.1.16.3.2 取引 422

15.2 その他の主要企業 424

15.2.1 ケアヘルス・アメリカ社 424

15.2.2 アキュソースHR社 425

15.2.3 コーダント・ヘルス・ソリューションズ社 426

15.2.4 アドバケア・ファーマ社 427

15.2.5 ACMグローバルラボラトリーズ 428

15.2.6 ミレニアムヘルス 429

15.2.7 クリニカルリファレンスラボラトリー社 430

15.2.8 イントキシメーターズ 431

15.2.9 イントキサロック 432

16 調査方法論 433

16.1 調査アプローチ 433

16.1.1 二次調査 433

16.1.1.1 二次情報源からの主要データ 434

16.1.2 一次調査 435

16.1.2.1 一次情報源 435

16.1.2.2 一次情報源からの主要データ 436

16.1.2.3 一次調査の内訳 437

16.1.2.4 一次専門家からの知見 438

16.2 調査方法論の設計 438

16.3 市場規模の推定 439

16.4 市場分析とデータの三角測量 444

16.5 市場シェアの推定 444

16.6 調査の前提条件 445

16.7 調査の限界 445

16.7.1 方法論に関連する限界 445

16.8 リスク評価 446

17 付録 447

17.1 ディスカッションガイド 447

17.2 ナレッジストア:マーケットアンドマーケッツの購読ポータル 452

17.3 カスタマイズオプション 454

17.4 関連レポート 454

17.5 著者詳細 455

| ※参考情報 薬物検査とは、体内に存在する薬物やその代謝産物を検出するための手法を指します。この検査は、一般的に薬物の乱用や依存症の確認、また合法的な使用の範囲の遵守を目的として行われます。薬物検査は、医療現場や雇用機関、スポーツ団体などさまざまな場面で行われています。 薬物検査にはいくつかの種類があります。最も一般的な方法は尿検査です。尿中の成分を分析することで、過去数日から数週間以内に摂取した薬物を検出できます。血液検査は、薬物の現在の血中濃度を測定する方法で、特に急性中毒や治療中の患者の監視に用いられます。唾液検査は非侵襲的で、短時間内に摂取された薬物の確認に適しています。毛髪検査もありますが、この方法は長期的な薬物摂取の履歴を示すもので、数ヶ月前の使用を検出することが可能です。 薬物検査の用途は多岐にわたります。医療現場では、患者の治療方針を決定するためや、薬物治療の効果を評価するために使用されます。また、一般企業では雇用前や就業中の従業員に対して薬物検査が行われ、安全な職場環境を維持するための手段となっています。さらに、スポーツ界では公正を保つために、選手のドーピングをチェックする重要な役割を果たしています。 薬物検査には、主に定性検査と定量検査の二つのアプローチがあります。定性検査は、特定の薬物が存在するかどうかを判断するもので、スクリーニングテストとして広く用いられています。一方、定量検査は、薬物の正確な濃度を測定するもので、確認テストとして使用されます。 関連技術としては、例えば酵素免疫測定法やガスクロマトグラフィー質量分析(GC-MS)などがあります。酵素免疫測定法は、迅速かつ比較的簡便に薬物を検出できるため、広く用いられています。一方、GC-MSは高感度かつ特異的な検出を可能にする方法で、正確な確認と詳細な分析が求められる場面で使用されます。これらの技術は、エラーを最小限に抑えるための重要な要素です。 薬物検査の結果は、法律や倫理、医療、労働、安全等に関連した多くの側面に影響を与えるため、その結果の解釈や管理には細心の注意が必要です。また、異なる文化や地域によって薬物の使用に対する考え方や法的規制が異なるため、薬物検査の実施においては、各国の法律や倫理基準を理解し適応することが不可欠です。 最近では、非侵襲的な検査方法が進化し、より簡便で迅速な結果が得られるようになっています。例えば、スマートフォンやウェアラブルデバイスを利用した薬物検出の研究も進行中です。これにより、患者や従業員に対して柔軟で使いやすい選択肢が提供されるようになります。 薬物検査は、社会的、医療的に重要な役割を果たしており、今後もその技術や方法が進化することで、より安全で健全な環境の確保に寄与することが期待されています。薬物の乱用や依存症の問題は依然として深刻であり、これらの検査が果たす役割はますます重要になるでしょう。将来的には、技術の進展により、より高精度かつ迅速な薬物検査が普及し、多くの人々の健康維持や安全確保に貢献することを目指しています。 |