デジタルワークプレイス市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域における市場成長は、スマートフォンとインターネットの普及率向上、クラウドベースのワークプレイスプラットフォームの増加、ならびに同地域の企業や政府機関によるデジタルツールの導入拡大によって推進されております。

デバイスや場所を問わず一貫したユーザー体験を確保することは、関係者にとって継続的な課題となっております。

AI、自動化、分析技術の統合は、よりスマートな意思決定、パーソナライズされた従業員体験、業務効率の向上を通じて新たな機会を創出しております。

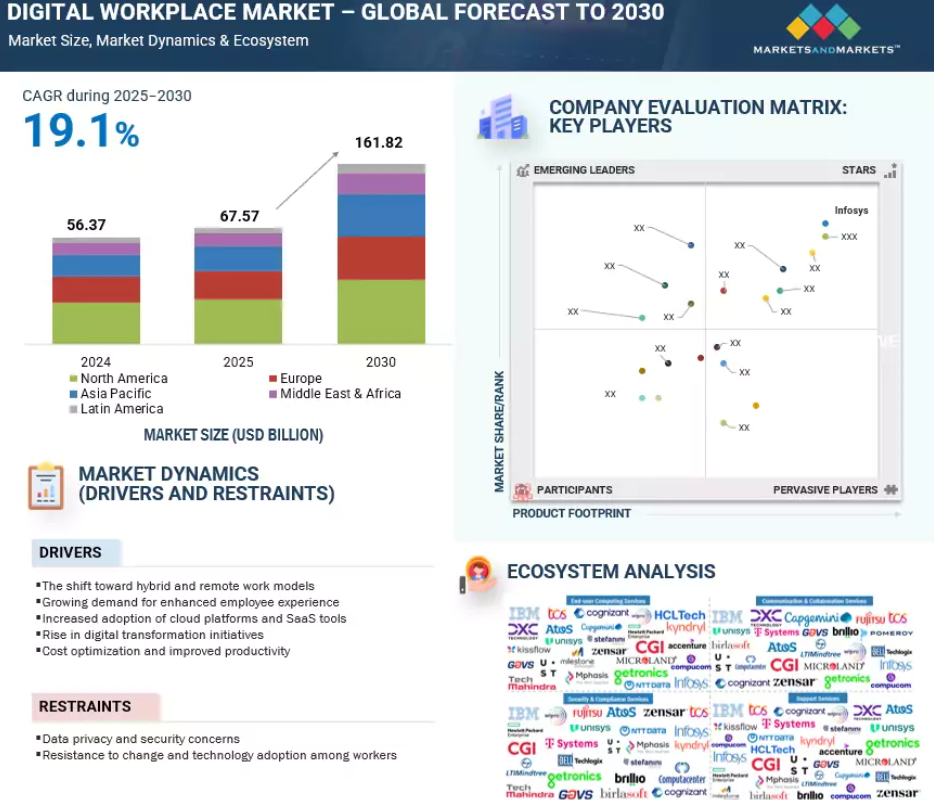

ハイブリッドおよびリモートワークモデルへの移行、ならびに従業員体験の向上に対する需要の高まりが、市場成長を加速させる主要な要因となっております。

デジタルワークプレイスサービスとデジタルツイン、IoT技術の統合は、市場において重要な機会を提供しております。

AIがデジタルワークプレイス市場に与える影響

グローバルデジタルワークプレイス市場の動向

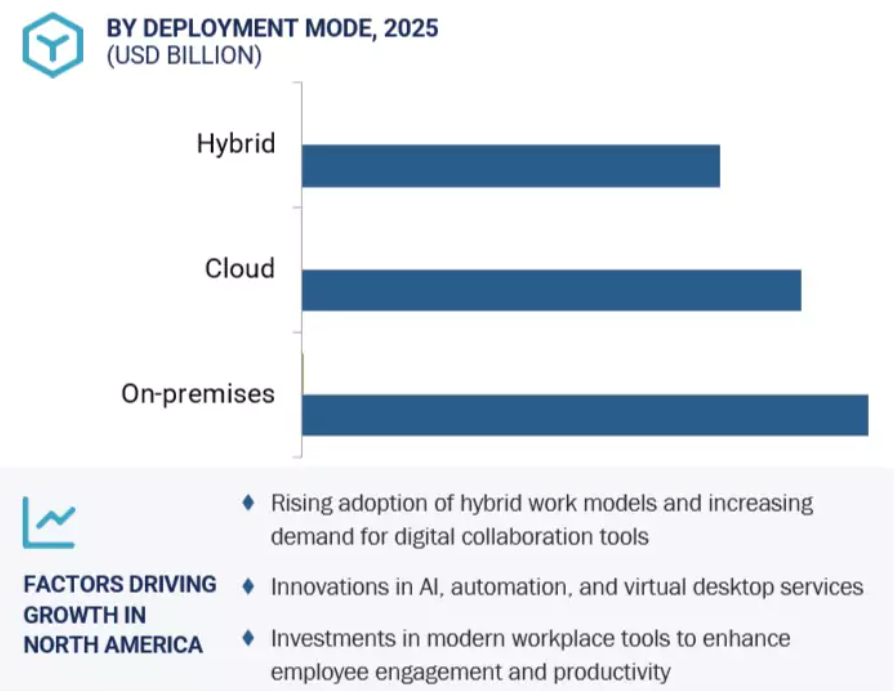

推進要因:ハイブリッドおよびリモートワークモデルへの移行

ハイブリッドおよびリモートワークへの移行は、デジタルワークプレイスサービスに対する企業の期待を変革しました。企業は業務を見直し、分散したチームのための生産性、セキュリティ、接続性を確保しています。この傾向により、集中型エンドポイント管理、クラウドベースのコラボレーション、仮想デスクトップインフラストラクチャ(VDI)の必要性が高まっています。企業は現在、パフォーマンスを犠牲にすることなく、アプリケーションやデータへのグローバルな安全なアクセスを必要としています。その結果、サービスプロバイダーは、デバイスプロビジョニング、ユニファイドコミュニケーション、デジタルエクスペリエンスモニタリングなどのワークプレイス変革ソリューションを提供しています。BFSI(銀行・金融・保険)、IT、製薬などの業界は、進化するワークプレイスの要求に適応するため、スケーラブルでサービス主導型のモデルに投資しています。さらに、従業員のウェルビーイングとエンゲージメントへの重視が高まっており、ワークプレイス分析プラットフォームの導入につながっています。TCS、HCLTech、ATOSなどの主要ベンダーは、ハイブリッドワーク環境向けにカスタマイズされたAI搭載サービスで対応し、強靭で安全なデジタルワークプレイスエコシステムの必要性を推進しています。

制約要因:データプライバシーとセキュリティ上の懸念

従業員が様々なデバイスや場所から機密データにアクセスできるため、一貫したセキュリティ管理の確保は困難です。組織は、データ損失、内部者による攻撃、GDPR、HIPAA、CCPAなどの法令への非準拠を懸念し、クラウドベースのソリューションを完全に導入することに躊躇しています。サービスプロバイダーは、堅牢なデータガバナンス、エンドツーエンドの暗号化、ゼロトラストフレームワークを実証する必要があります。しかし、これらのセキュリティ対策の実施は、特にレガシーシステムを使用している場合やサイバーセキュリティの専門知識が不足している場合、複雑でコストがかかる可能性があります。不正なデータアクセスやサービス中断は、職場変革への信頼を損ない、CIOが新たなデジタルソリューションに慎重になる原因となります。結局のところ、職場の柔軟性と強力なデータ保護のバランスを取ることが、デジタルサービスのより広範な導入には不可欠です。

機会:エクスペリエンスレベル契約(XLA)の需要増加

エクスペリエンスレベル契約(XLA)の台頭は、企業の優先順位が単なるサービスレベル指標から従業員の成果へと移行していることを反映しています。技術的な指標を追跡するサービスレベル契約(SLA)とは異なり、XLAはデバイスの応答性やアプリケーションのパフォーマンスなど、エンドユーザー体験に焦点を当てます。この変化により、ITサービスプロバイダーは職場の生産性と満足度を高めるため、データ駆動型の積極的な戦略を採用するよう促されています。ベンダーは自社のサービスを顧客の期待に合わせ、オンボーディングやコラボレーションを改善し、デジタル上の摩擦を軽減できます。デジタルワークプレイスプロバイダーは現在、テレメトリとAIを活用して体験指標をリアルタイムで監視しており、ハイブリッドワークプレイスの拡大とテクノロジーのビジネスプロセスへの統合が進む中、これは競争優位性となりつつあります。

課題:デバイスと場所を問わない一貫したユーザー体験の確保

デスクトップ、ノートパソコン、タブレット、スマートフォンなど様々なデバイス間で一貫したパフォーマンスを提供することは、機能差、帯域幅、アプリケーション互換性により困難です。こうした不整合は生産性の低下やユーザーの不満につながりかねません。ITチームは、特に個人所有デバイスや家庭内ネットワークの管理が限定されるハイブリッド環境・リモート環境において、エンドポイントセキュリティ、データ同期、アプリケーション更新の維持に直面しています。リアルタイムコラボレーションとリソースへの安全なアクセスには、統合性の高いデジタルワークプレイス基盤が不可欠です。仮想化や統合エンドポイント管理といったツールを導入しても、シームレスなユーザー体験を実現するには、継続的な監視、トラブルシューティング、デバイス状態の把握が求められます。標準化された構成とユーザー中心設計の欠如は、円滑なデジタル体験を妨げ、従業員の満足度と生産性に影響を及ぼします。

グローバルデジタルワークプレイス市場エコシステム分析

デジタルワークプレイス市場エコシステムは、エンドユーザーコンピューティングプロバイダー、コミュニケーションおよびコラボレーションプロバイダー、セキュリティおよびコンプライアンスプロバイダー、サポートサービスプロバイダー、ならびに銀行・金融機関、小売・eコマース、政府・公共部門、医療・ライフサイエンス、製造、電気通信、エネルギー・公益事業などのエンドユーザーで構成されています。規制当局や標準化団体も、市場動向、イノベーション、組織のデジタルワークプレイス戦略に影響を与える上で重要な役割を果たしています。

注:本エコシステムは網羅的なものではなく、最善の努力に基づいて作成されたものです

出典:二次文献、専門家へのインタビュー、MarketsandMarkets分析

タイプ別では、エンドユーザーコンピューティングセグメントが予測期間中に最大の市場シェアを占めると見込まれます

エンドユーザーコンピューティング(EUC)セグメントは、従業員の生産性と体験に不可欠なデジタルワークプレイスサービス市場を牽引しています。これは、特にリモートおよびハイブリッド環境において日常業務に不可欠なエンドポイントデバイス、仮想デスクトップ、モバイルアクセス、ワークスペース環境の管理を含みます。組織は、様々なデバイスからアプリケーションやデータへ安全にアクセスするためにEUCサービスに依存しています。デバイス非依存型のワークモデルの台頭により、仮想デスクトップインフラストラクチャ(VDI)、デスクトップ・アズ・ア・サービス(DaaS)、統合エンドポイント管理(UEM)といった拡張性の高いソリューションへの投資が促進され、IT運用を効率化しセキュリティを強化しています。EUCサービスは、コンプライアンスが重視される業界におけるデータガバナンスも支援します。企業がITの近代化を進め、従業員体験の向上に注力する中、EUCソリューションへの需要は引き続き拡大しており、デジタルワークプレイス変革の重要な要素となっています。

業種別では、予測期間中に医療・ライフサイエンス分野が最も高いCAGRで成長すると見込まれます

医療・ライフサイエンス分野は、近代化の必要性、規制コンプライアンス、リアルタイムコラボレーションの需要に牽引され、デジタルワークプレイス市場内で最も急速に成長している領域です。価値に基づく医療、遠隔医療、分散型臨床試験の導入により、データプライバシーを確保する安全かつ拡張性のあるデジタルワークプレイスソリューションへの需要が高まっています。サービスプロバイダーは、エンドポイント保護やHIPAA準拠のコラボレーションツールを含むカスタマイズされたソリューションを提供し、臨床医、患者、管理チーム間の連携強化を図っています。また、自動化、仮想デスクトップインフラ(VDI)、クラウドネイティブサービスを通じて、患者エンゲージメントとスタッフの生産性向上を図る動きも進んでいます。臨床研究においてグローバルな連携が不可欠となる中、一貫性のあるコミュニケーションとリアルタイム分析がデジタルワークプレイスサービスに統合されつつあります。この分野では、デジタルワークプレイスサービスの導入が加速するにつれ、医療特化型ソリューションが優先されています。

地域別では、予測期間中、北米が最大の市場シェアを占める見込みです。

北米がデジタルワークプレイス市場を主導する背景には、成熟したITエコシステムとワークプレイス変革プログラムの早期導入があります。ハイブリッドワークやリモートワークの普及に伴い、特に銀行、医療、テクノロジー、政府などの分野で、コラボレーションプラットフォームやエンドポイント管理への投資が大幅に増加しています。IBM、コグニザント、DXCテクノロジー、アクセンチュアなどの主要サービスプロバイダーが、同地域におけるイノベーションを牽引しています。米国企業はまた、デジタルワークプレイスサービスをIT環境と統合するためにクラウドインフラを活用しています。従業員体験、生産性分析、HIPAAやCCPAなどの規制への準拠に重点が置かれており、安全なデジタルワークプレイスソリューションへの需要が高まっています。

北米:2025-2030年に最大の市場規模

カナダ:地域で最も成長が速い市場

デジタルワークプレイス市場の最近の動向

- 2025年5月、インフォシスはE.ONと提携し、AIを活用したデジタルワークプレイス変革を推進しました。目的は、従業員体験の向上、日常業務の自動化、そしてE.ONの従業員全体にわたるより知的で機敏なデジタル環境の構築でした。

- 2025年1月、ゼンサーは、進化するビジネスニーズに沿った継続的なスキル開発、リーダーシップ研修、従業員エンゲージメントに焦点を当てた先進的なデジタルワークプレイス戦略を活用し、将来を見据えた人材育成を目指す「ラーニング・エクセレンス」イニシアチブを開始しました。

- 2024年10月、アトスはNexthinkと提携し、エクスペリエンス・オペレーションズ・センター(XOC)を立ち上げました。アトスのデジタルワークプレイスに関する専門知識とNexthinkの分析プラットフォームを組み合わせ、従業員のデジタル体験と職場パフォーマンスをプロアクティブに監視、管理、強化します。

- 2024年2月、TCSはEnento Groupと提携し、ITインフラの近代化とデジタルワークプレイスサービスの強化を図りました。スケーラブルなクラウドファーストソリューションを通じて、TCSは業務効率、俊敏性、従業員体験の向上を目指しています。

主要市場プレイヤー

主要デジタルワークプレイス市場企業一覧

デジタルワークプレイス業界は、広範な地域展開を持つ少数の主要プレイヤーによって支配されています。デジタルワークプレイス市場の主要プレイヤーは以下の通りです。

IBM (US)

Cisco (US)

Microsoft (US)

Palo Alto Networks (US)

Fortinet (US)

Check Point (Israel)

Trellix (US)

Trend Micro (Japan)

Rapid7 (US)

Google (US)

Cloudflare (US)

Proofpoint (US)

F5 (US)

Gen Digital (US)

CrowdStrike (US)

CY4GATE (Italy)

Broadcom (US)

SentinelOne (US)

OpenText (Canada)

Accenture (Ireland)

CyberArk (US)

Zscaler (US)

NETSCOUT (US)

Dell Technologies (US)

Netskope (US)

Okta (US)

Akamai (US)

HPE (US)

Atos (France)

AWS (US)

Oracle (US)

Commvault (US)

Zebra Technologies (US)

F-Secure (Finland)

Imperva (US)

Teledyne FLIR (US)

Allegion (US)

Arista (US)

Databricks (US)

Snowflake (US)

Qualys (US)

Forcepoint (US)

McAfee (US)

Sophos (UK)

Nozomi Networks (US)

Illumio (US)

Seclore (US)

Varonis (US)

Tenable (US)

Yubico (US)

Fastly (US)

Trustwave (US)

1 はじめに 37

1.1 研究目的 37

1.2 市場定義 37

1.2.1 対象範囲と除外範囲 38

1.3 市場範囲 39

1.3.1 市場セグメンテーション 39

1.3.2 対象期間 40

1.4 対象通貨 40

1.5 ステークホルダー 41

2 調査方法論 42

2.1 調査データ 42

2.1.1 二次データ 43

2.1.2 一次データ 43

2.1.2.1 一次プロファイルの内訳 44

2.1.2.2 主要な業界インサイト 44

2.2 データの三角測量 45

2.3 市場規模の推定 46

2.3.1 トップダウンアプローチ 46

2.3.2 ボトムアップアプローチ 48

2.4 市場収益の推定 49

2.5 市場予測 49

2.6 調査の前提条件 50

2.7 調査の限界 50

3 エグゼクティブサマリー 51

4 プレミアムインサイト 55

4.1 デジタルワークプレイス市場の概要 55

4.2 デジタルワークプレイス市場(タイプ別) 55

4.3 デジタルワークプレイス市場(エンドユーザーコンピューティング別) 56

4.4 デジタルワークプレイス市場(コミュニケーションおよびコラボレーション別) 56

4.5 セキュリティおよびコンプライアンス別デジタルワークプレイス市場 57

4.6 サポートサービス別デジタルワークプレイス市場 57

4.7 導入モード別デジタルワークプレイス市場 58

4.8 デジタルワークプレイス市場:組織規模別 58

4.9 デジタルワークプレイス市場:業種別 59

4.10 市場投資シナリオ 59

5 市場概要と業界動向 60

5.1 はじめに 60

5.2 市場動向 60

5.2.1 推進要因 61

5.2.1.1 ハイブリッドおよびリモートワークモデルへの移行 61

5.2.1.2 従業員体験の向上に対する需要の高まり 62

5.2.1.3 クラウドプラットフォームおよびSaaSツールの導入増加 62

5.2.1.4 デジタルトランスフォーメーション(DX)イニシアチブの増加 62

5.2.1.5 コスト最適化と生産性向上 63

5.2.2 抑制要因 63

5.2.2.1 データプライバシーおよびセキュリティ上の懸念 63

5.2.2.2 従業員の変革および技術導入に対する抵抗感 64

5.2.3 機会 64

5.2.3.1 経験レベル契約(XLA)の需要増加 64

5.2.3.2 AI、自動化、分析の統合 65

5.2.3.3 デジタルツインおよびIoT技術との統合 65

5.2.3.4 従業員のスキルアップおよび学習プラットフォーム 65

5.2.4 課題 66

5.2.4.1 断片化されたツールエコシステム 66

5.2.4.2 進化するサイバーセキュリティ脅威の状況 66

5.2.4.3 デバイスや場所を問わず一貫したユーザー体験の確保 67

5.3 ケーススタディ分析 67

5.3.1 アクセンチュアのデジタルワークプレイスソリューションがテックソルの従業員体験近代化を支援 68

5.3.2 HCLテックがエデュコアのハイブリッド型デジタル学習ワークプレイス構築を実現 68

5.3.3 インフォシスがリテールバースのフロントライン従業員体験の近代化を支援 69

5.4 バリューチェーン分析 69

5.4.1 テクノロジープロバイダー 70

5.4.2 計画と設計 70

5.4.3 システム統合 71

5.4.4 マネージドサービスプロバイダー 71

5.4.5 エンドユーザーグループ 71

5.5 エコシステム 72

5.6 ポーターの5つの力分析 75

5.6.1 新規参入の脅威 76

5.6.2 代替品の脅威 76

5.6.3 供給者の交渉力 76

5.6.4 購入者の交渉力 76

5.6.5 競争の激しさ 77

5.7 価格分析 77

5.7.1 主要プレイヤーの平均販売価格(サービスタイプ別) 77

5.7.2 参考価格分析(プラットフォームおよびサービス別、2025年) 79

5.8 技術分析 80

5.8.1 主要技術 80

5.8.1.1 機械学習(ML)および人工知能(AI) 80

5.8.1.2 クラウドコンピューティング 80

5.8.1.3 AR/VR(拡張現実/仮想現実) 80

5.8.2 補完技術 81

5.8.2.1 モノのインターネット(IoT) 81

5.8.2.2 アナリティクス 81

5.8.3 隣接技術 82

5.8.3.1 リアルタイム認証(RTA) 82

5.9 特許分析 82

5.9.1 デジタルワークプレイス市場における主要特許リスト(2023–2025年) 84

5.10 顧客のビジネスに影響を与えるトレンドとディスラプション 85

5.11 主要ステークホルダーと購買基準 86

5.11.1 購買プロセスにおける主要ステークホルダー 86

5.11.2 購買基準 87

5.12 規制環境 87

5.12.1 国際標準化機構(ISO) 87

5.12.2 米国国立標準技術研究所(NIST) 88

5.12.3 医療保険の携行性と責任に関する法律(HIPAA) 88

5.12.4 カリフォルニア州消費者プライバシー法(CCPA) 88

5.12.5 一般データ保護規則(GDPR) 89

5.12.6 サーベンス・オクスリー法(SOX) 89

5.12.7 規制機関、政府機関、その他の組織 89

5.13 主要な会議・イベント(2026年) 93

5.14 投資・資金調達シナリオ 94

5.15 生成AIがデジタルワークプレイス市場に与える影響 95

5.15.1 主なユースケースと市場の可能性 95

5.15.2 相互接続および隣接エコシステムに対する生成AIの影響 96

5.15.2.1 ITサービス管理(ITSM)およびヘルプデスク 96

5.15.2.2 デジタルエクスペリエンスプラットフォーム(DXP) 96

5.15.2.3 ナレッジマネジメントシステム 97

5.15.2.4 統合エンドポイント管理(UEM) 97

5.15.2.5 セキュリティおよびアイデンティティ管理 97

5.16 2025年米国関税の影響 – 概要 97

5.16.1 はじめに 97

5.16.2 主要関税率 98

5.16.3 価格影響分析 98

5.16.3.1 戦略的転換と新たな動向 99

5.16.4 国・地域への影響 100

5.16.4.1 米国 100

5.16.4.2 欧州 101

5.16.4.3 アジア太平洋地域 101

5.16.5 エンドユーザー産業への影響 102

6 デジタルワークプレイス市場(タイプ別) 103

6.1 はじめに 104

6.1.1 タイプ別:デジタルワークプレイス市場の推進要因 104

6.2 エンドユーザーコンピューティング 105

6.2.1 クラウドベースのエンドユーザーコンピューティングソリューションに対する需要の増加がデジタルワークプレイス市場の成長を促進 105

6.2.2 仮想デスクトップインフラストラクチャ 107

6.2.2.1 仮想デスクトップインフラストラクチャによる安全かつ拡張性のあるワークスペースの実現 107

6.2.3 デバイス管理 108

6.2.3.1 集中管理ソリューションによる企業デバイスの効率的な管理 108

6.2.4 アプリケーション仮想化 108

6.2.4.1 リモートおよびハイブリッドワークモデルの支援 108

6.2.5 ワークフロー自動化ツール 108

6.2.5.1 インテリジェントなワークフロー自動化ツールによるビジネスプロセスの加速 108

6.3 コミュニケーションとコラボレーション 109

6.3.1 シームレスなコミュニケーションおよびコラボレーションサービスによるチームの生産性向上 109

6.3.2 ユニファイド・コミュニケーション・アズ・ア・サービス(UCAAS) 111

6.3.2.1 UCAASによる企業コミュニケーションの効率化 111

6.3.3 ビデオ会議管理 111

6.3.3.1 ビデオ会議管理によるリモートコラボレーションの最適化 111

6.3.4 コラボレーションプラットフォーム管理 112

6.3.4.1 コラボレーションプラットフォーム管理サービスによるシームレスなチームワークの実現 112

6.4 セキュリティとコンプライアンス 112

6.4.1 分散環境におけるユーザーID、デバイス、アプリケーション、および通信チャネルの保護 112

6.4.2 IDおよびアクセス管理(IAM) 114

6.4.2.1 ハイブリッドワークモデル、マルチデバイスアクセス、クラウドベースアプリケーションの台頭が市場成長を促進 114

6.4.3 データ損失防止(DLP) 115

6.4.3.1 組織がセキュリティポリシーを適用し、データ保護規制への準拠を確保する支援 115

6.4.4 エンドポイントセキュリティ 115

6.4.4.1 堅牢なエンドポイントセキュリティソリューションによるデジタルワーク環境の保護 115

6.4.5 脅威検知と対応(IDR) 115

6.4.5.1 脅威検知および対応ツールによる職場セキュリティの強化 115

6.4.6 コンプライアンス監視 116

6.4.6.1 強化されるデータプライバシー法とリモートワーク環境がコンプライアンス監視サービスの導入を促進 116

6.5 サポートサービス 116

6.5.1 信頼性の高い職場サポートサービスによるシームレスな業務の実現 116

6.5.2 コンサルティングおよびアドバイザリーサービス 118

6.5.2.1 ハイブリッドワーク環境の複雑性への対応を支援 118

6.5.3 トレーニングおよび開発サービス 119

6.5.3.1 組織の俊敏性維持、デジタルリテラシーの向上、長期的なビジネス変革の支援 119

6.5.4 テクニカルサポート 119

6.5.4.1 拡張可能な技術サポートサービスによる職場の継続性の確保 119

7 導入モード別デジタルワークプレイス市場 120

7.1 はじめに 121

7.1.1 導入モード:デジタルワークプレイス市場の推進要因 121

7.2 オンプレミス 122

7.2.1 安全なデータベース内でのデータ管理と外部脅威への曝露の最小化 122

7.3 クラウド 123

7.3.1 クラウド対応デジタルワークプレイスによるIT負担とコストの削減 123

7.4 ハイブリッド 124

7.4.1 ハイブリッド導入による柔軟で安全なデジタルワークプレイスの大規模変革 124

8 組織規模別デジタルワークプレイス市場 126

8.1 はじめに 127

8.1.1 組織規模別:デジタルワークプレイス市場の推進要因 127

8.2 大企業 128

8.2.1 デジタルワークプレイスサービスによる職場体験の向上 128

8.3 中小企業 129

8.3.1 中小企業の急速なデジタル導入がデジタルワークプレイス市場の成長を大きく牽引 129

9 デジタルワークプレイス市場、業種別 131

9.1 はじめに 132

9.1.1 業種別:デジタルワークプレイス市場の推進要因 132

9.2 BFSI(銀行・金融・保険) 134

9.2.1 運用コストの削減、新サービスの市場投入までの時間の短縮、顧客エンゲージメントの強化 134

9.3 政府・公共部門 135

9.3.1 政府機関における膨大な機密情報・重要情報の利用が市場拡大を促進 135

9.4 製造業 136

9.4.1 デジタルワークプレイス統合による製造ワークフローの近代化 136

9.5 医療・ライフサイエンス 137

9.5.1 デジタルワークプレイス統合によるスマートな医療提供の実現 137

9.6 IT・通信 138

9.6.1 スマートで拡張性のあるデジタルワークプレイスサービスによるIT・通信業界の従業員の能力強化 138

9.7 小売・Eコマース 139

9.7.1 インテリジェントなデジタルワークプレイス統合による小売・Eコマースの効率性向上 139

9.8 エネルギー・公益事業 140

9.8.1 シームレスなワークプレイスコラボレーションと接続性によるデジタル化の加速 140

9.9 その他の業種 141

10 地域別デジタルワークプレイス市場 142

10.1 はじめに 143

10.2 北米 144

10.2.1 北米:マクロ経済見通し 145

10.2.2 北米:デジタルワークプレイス市場の推進要因 145

10.2.3 米国 152

10.2.3.1 ハイブリッドワークモデルと接続性の普及拡大が市場を牽引 152

10.2.4 カナダ 157

10.2.4.1 公共政策の整合性、ハイブリッドワーク、接続性がデジタルワークプレイス市場を牽引 157

10.3 ヨーロッパ 162

10.3.1 ヨーロッパ:マクロ経済見通し 163

10.3.2 欧州:デジタルワークプレイス市場の推進要因 163

10.3.3 英国 169

10.3.3.1 ハイブリッドワーク、AI、コンプライアンスがデジタルワークプレイスサービスの拡大と効率化を促進 169

10.3.4 ドイツ 174

10.3.4.1 ハイブリッドワークの進展とAI統合がドイツのデジタルワークプレイス市場成長を牽引 174

10.3.5 フランス 179

10.3.5.1 近代化とAI統合の導入が市場成長を促進 179

10.3.6 イタリア 185

10.3.6.1 システム統合とインテリジェントなワークフロー実現への需要が市場成長を牽引 185

10.3.7 その他の欧州諸国 190

10.4 アジア太平洋地域 196

10.4.1 アジア太平洋地域:マクロ経済見通し 196

10.4.2 アジア太平洋地域:デジタルワークプレイス市場の推進要因 196

10.4.3 中国 203

10.4.3.1 インフラの近代化と人材育成が市場を後押し 203

10.4.4 日本 208

10.4.4.1 労働力の高齢化と政策革新が市場成長を促進 208

10.4.5 インド 214

10.4.5.1 政府のデジタルインフラとハイブリッドワークがインドのワークプレイスサービス成長を牽引 214

10.4.6 その他のアジア太平洋地域 219

10.5 中東・アフリカ 225

10.5.1 中東・アフリカ:マクロ経済見通し 225

10.5.2 中東・アフリカ:デジタルワークプレイス市場の推進要因 225

10.5.3 中東 231

10.5.3.1 GCC 237

10.5.3.1.1 アラブ首長国連邦(UAE) 243

10.5.3.1.2 サウジアラビア王国(KSA) 243

10.5.3.1.3 GCCその他の国々 243

10.5.3.2 中東その他の地域 244

10.5.4 アフリカ 249

10.5.4.1 労働力の拡大と企業全体でのデジタル変革の加速による市場成長の促進 249

10.5.4.1.1 南アフリカ 255

10.5.4.1.2 その他のアフリカ諸国 255

10.6 ラテンアメリカ 256

10.6.1 ラテンアメリカ:マクロ経済見通し 256

10.6.2 ラテンアメリカ:デジタルワークプレイス市場の推進要因 256

10.6.3 ブラジル 262

10.6.3.1 市場の推進要因としてのデジタル化の進展とインフラ投資 262

10.6.4 メキシコ 268

10.6.4.1 デジタルアイデンティティ、ハイブリッドワーク、インフラがデジタルワークプレイスソリューションの導入を促進 268

10.6.5 その他のラテンアメリカ諸国 273

11 競争環境 279

11.1 主要プレイヤーの戦略/成功の鍵 279

11.1.1 主要デジタルワークプレイスベンダーが採用する戦略の概要(2023-2025年) 279

11.2 収益分析 280

11.3 市場シェア分析 282

11.4 ブランド/製品比較 284

11.5 企業評価と財務指標 286

11.5.1 企業評価 286

11.5.2 EV/EBITDAを用いた財務指標 286

11.6 企業評価マトリックス:主要プレイヤー(2024年) 287

11.6.1 スター企業 287

11.6.2 新興リーダー 287

11.6.3 浸透型プレイヤー 287

11.6.4 参加企業 287

11.6.5 企業フットプリント:主要プレイヤー 289

11.6.5.1 企業フットプリント 289

11.6.5.2 タイプ別フットプリント 290

11.6.5.3 導入モード別フットプリント 291

11.6.5.4 業種別フットプリント 292

11.6.5.5 地域別フットプリント 293

11.7 企業評価マトリックス:スタートアップ/中小企業、2024年 295

11.7.1 先進企業 295

11.7.2 対応力のある企業 295

11.7.3 ダイナミックな企業 296

11.7.4 スタート地点 296

11.7.5 競争力ベンチマーク:スタートアップ企業 297

11.7.5.1 主要スタートアップ企業の詳細リスト 297

11.7.5.2 主要スタートアップ企業の競合ベンチマーキング 297

11.8 競争環境とトレンド 299

11.8.1 製品ローンチ 299

11.8.2 取引 300

12 企業プロファイル 304

12.1 主要プレイヤー 304

12.1.1 TCS 304

12.1.1.1 事業概要 304

12.1.1.2 提供製品/ソリューション/サービス 305

12.1.1.3 最近の動向 306

12.1.1.4 MnMの見解 307

12.1.1.4.1 主な強み 307

12.1.1.4.2 戦略的選択 308

12.1.1.4.3 弱みと競合上の脅威 308

12.1.2 WIPRO 309

12.1.2.1 事業概要 309

12.1.2.2 提供製品・ソリューション・サービス 310

12.1.2.3 最近の動向 311

12.1.2.4 MnMの見解 311

12.1.2.4.1 主な強み 311

12.1.2.4.2 戦略的選択 311

12.1.2.4.3 弱みと競合上の脅威 312

12.1.3 DXCテクノロジー 313

12.1.3.1 事業概要 313

12.1.3.2 提供製品・ソリューション・サービス 314

12.1.3.3 最近の動向 315

12.1.3.4 MnMの見解 316

12.1.3.4.1 主な強み 316

12.1.3.4.2 戦略的選択 316

12.1.3.4.3 弱点と競合上の脅威 316

12.1.4 HCLTECH 317

12.1.4.1 事業概要 317

12.1.4.2 提供製品・ソリューション・サービス 318

12.1.4.3 最近の動向 319

12.1.4.4 MnMの見解 320

12.1.4.4.1 主な強み 320

12.1.4.4.2 戦略的選択 320

12.1.4.4.3 弱みと競合上の脅威 320

12.1.5 INFOSYS 321

12.1.5.1 事業概要 321

12.1.5.2 提供製品・ソリューション・サービス 322

12.1.5.3 最近の動向 324

12.1.5.4 MnMの見解 324

12.1.5.4.1 主な強み 324

12.1.5.4.2 戦略的選択 324

12.1.5.4.3 弱点と競合上の脅威 324

12.1.6 FUJITSU 325

12.1.6.1 事業概要 325

12.1.6.2 提供製品・ソリューション・サービス 326

12.1.6.3 最近の動向 326

12.1.7 アトス 327

12.1.7.1 事業概要 327

12.1.7.2 提供製品・ソリューション・サービス 328

12.1.7.3 最近の動向 329

12.1.8 NTT DATA 331

12.1.8.1 事業概要 331

12.1.8.2 提供製品・ソリューション・サービス 332

12.1.8.3 最近の動向 333

12.1.9 IBM 334

12.1.9.1 事業概要 334

12.1.9.2 提供製品・ソリューション・サービス 335

12.1.9.3 最近の動向 336

12.1.10 COGNIZANT 337

12.1.10.1 事業概要 337

12.1.10.2 提供製品・ソリューション・サービス 338

12.1.10.3 最近の動向 339

12.1.11 アクセンチュア 341

12.1.11.1 事業概要 341

12.1.11.2 提供製品・ソリューション・サービス 342

12.1.11.3 最近の動向 343

12.1.12 KYNDRYL 344

12.1.12.1 事業概要 344

12.1.12.2 提供製品・ソリューション・サービス 345

12.1.12.3 最近の動向 347

12.1.13 HPE 348

12.1.13.1 事業概要 348

12.1.13.2 提供製品・ソリューション・サービス 349

12.1.13.3 最近の動向 350

12.1.14 CAPGEMINI 351

12.1.14.1 事業概要 351

12.1.14.2 提供製品・ソリューション・サービス 352

12.1.15 ユニシス 353

12.1.15.1 事業概要 353

12.1.15.2 提供製品・ソリューション・サービス 354

12.1.16 テック・マヒンドラ 356

12.1.16.1 事業概要 356

12.1.16.2 提供製品・ソリューション・サービス 357

12.1.16.3 最近の動向 358

12.2 その他の主要企業 360

12.2.1 ステファニーニ 360

12.2.2 コンピュテセンター 361

12.2.3 コンピュコム 362

12.2.4 T-SYSTEMS 363

12.2.5 ゲトロニクス 364

12.2.6 CGI 365

12.2.7 マイルストーン・テクノロジーズ 366

12.2.8 エムファシス 367

12.2.9 ビルラソフト 368

12.2.10 ニューリアルム(ガブス・テクノロジーズ) 369

12.2.11 UST 370

12.2.12 マイクロランド 371

12.2.13 ブリリオ 372

12.2.14 ベル・テックロジックス 373

12.2.15 ポメロイ 374

12.2.16 リタマインドツリー 375

12.2.17 キスフロー 376

12.2.18 グルーペ・アイオー 377

12.2.19 AXERO SOLUTIONS 378

12.2.20 YOROSIS TECHNOLOGIES 379

12.2.21 WORKGRID SOFTWARE 380

12.2.22 FLEXSIN 381

13 隣接/関連市場 382

13.1 はじめに 382

13.2 制限事項 382

13.3 職場安全市場 382

13.4 リモートワークプレイスサービス市場 386

14 付録 390

14.1 ディスカッションガイド 390

14.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 393

14.3 カスタマイズオプション 395

14.4 関連レポート 395

14.5 著者詳細 396

表1 米ドル為替レート(2019年~2024年) 41

表2 因子分析 49

表3 デジタルワークプレイス市場:エコシステム 73

表4 デジタルワークプレイス市場に対するポーターの5つの力の影響 75

表5 主要プレイヤーのサービスタイプ別平均販売価格 78

表6 主要プレイヤー別デジタルワークプレイス参考価格(2025年、米ドル) 79

表7 上位3業種における購買プロセスへのステークホルダーの影響 86

表8 上位3業種における主要購買基準 87

表9 北米:規制機関、政府機関、その他の組織の一覧 89

表10 欧州:規制機関、政府機関、その他の組織の一覧 90

表11 アジア太平洋地域:規制機関、政府機関、その他の組織の一覧 91

表12 中東・アフリカ地域:規制機関、政府機関、その他の組織の一覧 92

表13 ラテンアメリカ:規制機関、政府機関、その他の組織の一覧 93

表14 会議・イベントの詳細リスト、2026年 93

表15 米国調整済み相互関税率 98

表16 デジタルワークプレイス市場、タイプ別、2019年~2024年(百万米ドル) 105

表17 デジタルワークプレイス市場、タイプ別、2025年~2030年(百万米ドル) 105

表18 エンドユーザーコンピューティング別デジタルワークプレイス市場、

2019年~2024年(百万米ドル) 106

表19 エンドユーザーコンピューティング別デジタルワークプレイス市場、

2025年~2030年(百万米ドル) 106

表20 エンドユーザーコンピューティング:デジタルワークプレイス市場、地域別、

2019年~2024年(百万米ドル) 107

表21 エンドユーザーコンピューティング:デジタルワークプレイス市場、地域別、

2025–2030年(百万米ドル) 107

表22 デジタルワークプレイス市場、コミュニケーションおよびコラボレーション別、2019–2024年(百万米ドル) 110

表23 コミュニケーションおよびコラボレーション別デジタルワークプレイス市場、2025–2030年(百万米ドル) 110

表24 コミュニケーションおよびコラボレーション:デジタルワークプレイス市場、

地域別、2019–2024年(百万米ドル) 110

表25 コミュニケーションおよびコラボレーション:デジタルワークプレイス市場、

地域別、2025年~2030年(百万米ドル) 111

表26 セキュリティおよびコンプライアンス別デジタルワークプレイス市場、

2019年~2024年(百万米ドル) 113

表27 セキュリティおよびコンプライアンス別デジタルワークプレイス市場、

2025年~2030年(百万米ドル) 113

表28 セキュリティおよびコンプライアンス:デジタルワークプレイス市場、地域別、

2019年~2024年(百万米ドル) 114

表29 セキュリティおよびコンプライアンス:デジタルワークプレイス市場、地域別、

2025年~2030年(百万米ドル) 114

表30 デジタルワークプレイス市場、サポートサービス別、2019年~2024年(百万米ドル) 117

表31 デジタルワークプレイス市場、サポートサービス別、2025年~2030年(百万米ドル) 117

表32 サポートサービス:デジタルワークプレイス市場、地域別、2019年~2024年(百万米ドル) 118

表33 サポートサービス:デジタルワークプレイス市場、地域別、2025年~2030年(百万米ドル) 118

表34 デジタルワークプレイス市場、導入モード別、

2019年~2024年(百万米ドル) 122

表35 デジタルワークプレイス市場:導入モード別、

2025年~2030年(百万米ドル) 122

表36 オンプレミス:デジタルワークプレイス市場:地域別、

2019年~2024年(百万米ドル) 123

表37 オンプレミス:デジタルワークプレイス市場、地域別、

2025–2030年(百万米ドル) 123

表38 クラウド:デジタルワークプレイス市場、地域別、2019–2024年(百万米ドル) 124

表39 クラウド:デジタルワークプレイス市場、地域別、2025–2030年(百万米ドル) 124

表40 ハイブリッド:デジタルワークプレイス市場、地域別、2019–2024年(百万米ドル) 125

表41 ハイブリッド:地域別デジタルワークプレイス市場、2025–2030年(百万米ドル) 125

表42 組織規模別デジタルワークプレイス市場、

2019–2024年(百万米ドル) 128

表43 デジタルワークプレイス市場、組織規模別、

2025–2030年(百万米ドル) 128

表44 大企業:デジタルワークプレイス市場、地域別、

2019–2024年(百万米ドル) 128

表45 大企業:地域別デジタルワークプレイス市場、

2025年~2030年(百万米ドル) 129

表46 中小企業:地域別デジタルワークプレイス市場、2019年~2024年(百万米ドル) 129

表47 中小企業向けデジタルワークプレイス市場、地域別、2025–2030年(百万米ドル) 130

表48 デジタルワークプレイス市場、業種別、2019–2024年(百万米ドル) 133

表49 デジタルワークプレイス市場、業種別、2025年~2030年(百万米ドル) 133

表50 BFSI(銀行・金融・保険):デジタルワークプレイス市場、地域別、2019年~2024年(百万米ドル) 134

表51 BFSI:デジタルワークプレイス市場、地域別、2025年~2030年(百万米ドル) 134

表52 政府・公共部門:デジタルワークプレイス市場、地域別、2019年~2024年(百万米ドル) 135

表53 政府・公共部門:地域別デジタルワークプレイス市場、2025–2030年(百万米ドル) 135

表54 製造業:地域別デジタルワークプレイス市場、

2019–2024年 (百万米ドル) 136

表55 製造業:デジタルワークプレイス市場、地域別、

2025–2030年(百万米ドル) 136

表56 ヘルスケア&ライフサイエンス:デジタルワークプレイス市場、地域別、2019年~2024年(百万米ドル) 137

表57 ヘルスケア・ライフサイエンス:デジタルワークプレイス市場、地域別、2025–2030年(百万米ドル) 137

表58 IT・通信:デジタルワークプレイス市場、地域別、

2019–2024年(百万米ドル) 138

表59 IT・通信:デジタルワークプレイス市場、地域別、

2025–2030年(百万米ドル) 139

表60 小売・電子商取引:デジタルワークプレイス市場、地域別、

2019–2024年 (百万米ドル) 139

表61 小売・電子商取引:デジタルワークプレイス市場、地域別、

2025–2030年(百万米ドル) 140

表62 エネルギー・公益事業: デジタルワークプレイス市場、地域別、

2019–2024年(百万米ドル) 140

表63 エネルギー・公益事業:デジタルワークプレイス市場、地域別、

2025–2030年(百万米ドル) 141

表64 地域別デジタルワークプレイス市場規模(2019年~2024年、百万米ドル) 143

表65 地域別デジタルワークプレイス市場規模(2025年~2030年、百万米ドル) 144

表66 北米:デジタルワークプレイス市場、タイプ別、

2019–2024年(百万米ドル) 146

表67 北米:デジタルワークプレイス市場、タイプ別、

2025–2030年(百万米ドル) 147

表68 北米:エンドユーザーコンピューティング別デジタルワークプレイス市場、2019年~2024年(百万米ドル) 147

表69 北米:エンドユーザーコンピューティング別デジタルワークプレイス市場、2025年~2030年(百万米ドル) 147

表70 北米:コミュニケーションおよびコラボレーション別デジタルワークプレイス市場、2019年~2024年(百万米ドル) 148

表71 北米:デジタルワークプレイス市場、コミュニケーションおよびコラボレーション分野別、2025年~2030年(百万米ドル) 148

表72 北米:デジタルワークプレイス市場、セキュリティおよびコンプライアンス別、2019年~2024年(百万米ドル) 148

表73 北米:デジタルワークプレイス市場、セキュリティおよびコンプライアンス別、2025年~2030年 (百万米ドル) 149

表74 北米:デジタルワークプレイス市場、サポートサービス別、

2019–2024年(百万米ドル) 149

表75 北米:デジタルワークプレイス市場、サポートサービス別、

2025–2030年(百万米ドル) 149

表76 北米:デジタルワークプレイス市場、導入モード別、

2019–2024年(百万米ドル) 149

表77 北米:デジタルワークプレイス市場、導入モード別、

2025–2030年(百万米ドル) 150

表78 北米:デジタルワークプレイス市場、組織規模別、

2019–2024年(百万米ドル) 150

表79 北米:デジタルワークプレイス市場、組織規模別、2025–2030年(百万米ドル) 150

表80 北米:デジタルワークプレイス市場、業種別、

2019–2024年(百万米ドル) 150

表81 北米:デジタルワークプレイス市場、業種別、

2025–2030年(百万米ドル) 151

表82 北米:デジタルワークプレイス市場、国別、

2019–2024年(百万米ドル) 151

表83 北米:デジタルワークプレイス市場、国別、

2025年~2030年(百万米ドル) 151

表84 米国:デジタルワークプレイス市場、タイプ別、2019年~2024年(百万米ドル) 152

表85 米国:デジタルワークプレイス市場、タイプ別、2025–2030年(百万米ドル) 152

表86 米国:デジタルワークプレイス市場、エンドユーザーコンピューティング別、

2019–2024年(百万米ドル) 153

表87 米国:エンドユーザーコンピューティング別デジタルワークプレイス市場、

2025年~2030年(百万米ドル) 153

表88 米国:コミュニケーションおよびコラボレーション別デジタルワークプレイス市場、2019年~2024年 (百万米ドル) 153

表89 米国:デジタルワークプレイス市場、コミュニケーションおよびコラボレーション別、2025–2030年(百万米ドル) 154

表90 米国:デジタルワークプレイス市場、セキュリティおよびコンプライアンス別、2019年~2024年(百万米ドル) 154

表91 米国:デジタルワークプレイス市場、セキュリティおよびコンプライアンス別、2025年~2030年(百万米ドル) 154

表92 米国:デジタルワークプレイス市場、サポートサービス別、

2019年~2024年(百万米ドル) 155

表93 米国:デジタルワークプレイス市場、サポートサービス別、

2025年~2030年 (百万米ドル) 155

表94 米国:デジタルワークプレイス市場、導入形態別、

2019–2024年(百万米ドル) 155

表95 米国:デジタルワークプレイス市場、導入形態別、

2025年~2030年(百万米ドル) 155

表96 米国:デジタルワークプレイス市場、組織規模別、

2019年~2024年(百万米ドル) 156

表97 米国:デジタルワークプレイス市場、組織規模別、

2025–2030年(百万米ドル) 156

表98 米国:デジタルワークプレイス市場、業種別、2019–2024年(百万米ドル) 156

表99 米国:デジタルワークプレイス市場、業種別、2025年~2030年(百万米ドル) 157

表100 カナダ:デジタルワークプレイス市場、タイプ別、2019年~2024年(百万米ドル) 157

表101 カナダ:デジタルワークプレイス市場、タイプ別、2025年~2030年(百万米ドル) 158

表102 カナダ:デジタルワークプレイス市場、エンドユーザーコンピューティング別、2019年~2024年(百万米ドル) 158

表103 カナダ:エンドユーザーコンピューティング別デジタルワークプレイス市場、2025~2030年(百万米ドル) 158

表104 カナダ:コミュニケーションおよびコラボレーション別デジタルワークプレイス市場、2019~2024年 (百万米ドル) 159

表105 カナダ:デジタルワークプレイス市場、コミュニケーションおよびコラボレーション分野別、2025年~2030年(百万米ドル) 159

表106 カナダ:デジタルワークプレイス市場、セキュリティおよびコンプライアンス別、

2019年~2024年(百万米ドル) 159

表107 カナダ:デジタルワークプレイス市場、セキュリティおよびコンプライアンス別、

2025年~2030年(百万米ドル) 160

表108 カナダ:デジタルワークプレイス市場、サポートサービス別、2019年~2024年(百万米ドル) 160

表109 カナダ:デジタルワークプレイス市場、サポートサービス別、2025年~2030年(百万米ドル) 160

表110 カナダ:デジタルワークプレイス市場、導入モード別、2019年~2024年(百万米ドル) 160

表111 カナダ:デジタルワークプレイス市場、導入形態別、2025年~2030年(百万米ドル) 161

表112 カナダ:デジタルワークプレイス市場、組織規模別、2019年~2024年(百万米ドル) 161

表113 カナダ:デジタルワークプレイス市場、組織規模別、2025年~2030年(百万米ドル) 161

表114 カナダ:デジタルワークプレイス市場、業種別、2019年~2024年(百万米ドル) 161

表115 カナダ:デジタルワークプレイス市場、業種別、2025年~2030年(百万米ドル) 162

表116 欧州:デジタルワークプレイス市場、タイプ別、2019年~2024年(百万米ドル) 164

表 117 欧州:デジタルワークプレイス市場、タイプ別、2025年~2030年(百万米ドル) 164

表118 欧州:エンドユーザーコンピューティング別デジタルワークプレイス市場、2019年~2024年(百万米ドル) 164

表119 欧州:エンドユーザーコンピューティング別デジタルワークプレイス市場、2025年~2030年(百万米ドル) 164

表120 欧州:デジタルワークプレイス市場、コミュニケーションおよびコラボレーション別、2019年~2024年(百万米ドル) 165

表121 欧州:デジタルワークプレイス市場、コミュニケーションおよびコラボレーション別、2025年~2030年 (百万米ドル) 165

表122 欧州:デジタルワークプレイス市場、セキュリティおよびコンプライアンス別、

2019年~2024年(百万米ドル) 165

表123 欧州:デジタルワークプレイス市場、セキュリティおよびコンプライアンス別、

2025年~2030年(百万米ドル) 166

表124 欧州:デジタルワークプレイス市場、サポートサービス別、2019年~2024年(百万米ドル) 166

表125 欧州:デジタルワークプレイス市場、サポートサービス別、2025–2030年(百万米ドル) 166

表126 欧州:デジタルワークプレイス市場、導入モード別、2019–2024年(百万米ドル) 166

表127 欧州:デジタルワークプレイス市場、導入形態別、2025–2030年(百万米ドル) 167

表128 欧州:デジタルワークプレイス市場、組織規模別、2019–2024年(百万米ドル) 167

表129 欧州:デジタルワークプレイス市場、組織規模別、2025~2030年(百万米ドル) 167

表130 欧州:デジタルワークプレイス市場、業種別、2019~2024年(百万米ドル) 168

表131 欧州:デジタルワークプレイス市場、業種別、2025年~2030年(百万米ドル) 168

表132 欧州:デジタルワークプレイス市場、国別、2019年~2024年(百万米ドル) 168

表133 欧州:デジタルワークプレイス市場、国別、2025年~2030年 (百万米ドル) 169

表134 英国:デジタルワークプレイス市場、タイプ別、2019年~2024年(百万米ドル) 169

表135 英国:デジタルワークプレイス市場、タイプ別、2025年~2030年(百万米ドル) 170

表136 英国:エンドユーザーコンピューティング別デジタルワークプレイス市場、

2019年~2024年(百万米ドル) 170

表137 英国:エンドユーザーコンピューティング別デジタルワークプレイス市場、

2025年~2030年 (百万米ドル) 170

表138 英国:デジタルワークプレイス市場、コミュニケーションおよびコラボレーション別、2019–2024年(百万米ドル) 171

表139 英国: デジタルワークプレイス市場、コミュニケーションおよびコラボレーション分野別、2025年~2030年(百万米ドル) 171

表140 英国:デジタルワークプレイス市場、セキュリティおよびコンプライアンス分野別、2019年~2024年(百万米ドル) 171

表141 英国:デジタルワークプレイス市場、セキュリティおよびコンプライアンス別、2025~2030年(百万米ドル) 172

表142 英国:デジタルワークプレイス市場、サポートサービス別、

2019年~2024年(百万米ドル) 172

表143 英国:デジタルワークプレイス市場、サポートサービス別、

2025年~2030年(百万米ドル) 172

表144 英国:デジタルワークプレイス市場、導入形態別、

2019年~2024年(百万米ドル) 172

表145 英国:デジタルワークプレイス市場、導入形態別、

2025年~2030年(百万米ドル) 173

表146 英国:デジタルワークプレイス市場、組織規模別、

2019–2024年(百万米ドル) 173

表147 英国:デジタルワークプレイス市場、組織規模別、

2025–2030年(百万米ドル) 173

表148 英国:デジタルワークプレイス市場、業種別、2019年~2024年(百万米ドル) 173

表149 英国:デジタルワークプレイス市場、業種別、2025年~2030年(百万米ドル) 174

表150 ドイツ:デジタルワークプレイス市場、タイプ別、2019年~2024年(百万米ドル) 174

表151 ドイツ:デジタルワークプレイス市場、タイプ別、2025年~2030年(百万米ドル) 175

表152 ドイツ:エンドユーザーコンピューティング別デジタルワークプレイス市場、

2019年~2024年(百万米ドル) 175

表153 ドイツ:エンドユーザーコンピューティング別デジタルワークプレイス市場、

2025–2030年(百万米ドル) 175

表154 ドイツ:コミュニケーションおよびコラボレーション別デジタルワークプレイス市場、2019–2024年 (百万米ドル) 176

表155 ドイツ:デジタルワークプレイス市場、コミュニケーションおよびコラボレーション別、2025年~2030年(百万米ドル) 176

表156 ドイツ:デジタルワークプレイス市場、セキュリティおよびコンプライアンス別、2019年~2024年(百万米ドル) 176

表157 ドイツ:デジタルワークプレイス市場、セキュリティおよびコンプライアンス別、2025年~2030年(百万米ドル) 177

表158 ドイツ:デジタルワークプレイス市場、 サポートサービス別、2019年~2024年(百万米ドル) 177

表159 ドイツ:デジタルワークプレイス市場、サポートサービス別、2025年~2030年(百万米ドル) 177

表160 ドイツ:デジタルワークプレイス市場、導入形態別、2019年~2024年(百万米ドル) 178

表161 ドイツ:デジタルワークプレイス市場、導入形態別、2025年~2030年(百万米ドル) 178

表162 ドイツ:デジタルワークプレイス市場、組織規模別、2019年~2024年(百万米ドル) 178

表163 ドイツ:デジタルワークプレイス市場、組織規模別、2025年~2030年(百万米ドル) 178

表164 ドイツ:デジタルワークプレイス市場、業種別、

2019–2024年(百万米ドル) 179

表165 ドイツ:デジタルワークプレイス市場、業種別、

2025–2030年(百万米ドル) 179

表166 フランス:デジタルワークプレイス市場、タイプ別、2019–2024年(百万米ドル) 180

表167 フランス:デジタルワークプレイス市場、タイプ別、2025–2030年(百万米ドル) 180

表168 フランス:エンドユーザーコンピューティング別デジタルワークプレイス市場、

2019年~2024年(百万米ドル) 180

表169 フランス:エンドユーザーコンピューティング別デジタルワークプレイス市場、

2025年~2030年 (百万米ドル) 181

表170 フランス:デジタルワークプレイス市場、コミュニケーションおよびコラボレーション別、2019年~2024年(百万米ドル) 181

表171 フランス: デジタルワークプレイス市場、コミュニケーションおよびコラボレーション分野別、2025年~2030年(百万米ドル) 181

表172 フランス:デジタルワークプレイス市場、セキュリティおよびコンプライアンス分野別、

2019年~2024年(百万米ドル) 182

表173 フランス:デジタルワークプレイス市場、セキュリティおよびコンプライアンス別、

2025年~2030年(百万米ドル) 182

表174 フランス:デジタルワークプレイス市場、サポートサービス別、2019年~2024年(百万米ドル) 182

表175 フランス:デジタルワークプレイス市場、サポートサービス別、2025年~2030年(百万米ドル) 183

表176 フランス:デジタルワークプレイス市場、導入形態別、2019年~2024年(百万米ドル) 183

表177 フランス:デジタルワークプレイス市場、導入形態別、2025年~2030年(百万米ドル) 183

表178 フランス:デジタルワークプレイス市場、組織規模別、2019年~2024年(百万米ドル) 183

表179 フランス:デジタルワークプレイス市場、組織規模別、2025年~2030年(百万米ドル) 184

表180 フランス:デジタルワークプレイス市場、業種別、2019年~2024年(百万米ドル) 184

表181 フランス:デジタルワークプレイス市場、業種別、2025年~2030年(百万米ドル) 184

表182 イタリア:デジタルワークプレイス市場、タイプ別、2019年~2024年(百万米ドル) 185

表183 イタリア:デジタルワークプレイス市場、タイプ別、2025年~2030年 (百万米ドル) 185

表184 イタリア:エンドユーザーコンピューティング別デジタルワークプレイス市場、2019年~2024年(百万米ドル) 186

表 185 イタリア:エンドユーザーコンピューティング別デジタルワークプレイス市場、2025年~2030年(百万米ドル) 186

表 186 イタリア:デジタルワークプレイス市場、コミュニケーションおよびコラボレーション別、2019年~2024年(百万米ドル) 186

表187 イタリア:デジタルワークプレイス市場、コミュニケーションおよびコラボレーション分野別、2025年~2030年(百万米ドル) 187

表188 イタリア:デジタルワークプレイス市場、セキュリティおよびコンプライアンス分野別、

2019年~2024年(百万米ドル) 187

表189 イタリア:デジタルワークプレイス市場、セキュリティおよびコンプライアンス分野別、

2025年~2030年(百万米ドル) 187

表190 イタリア:デジタルワークプレイス市場、サポートサービス分野別、

2019年~2024年 (百万米ドル) 188

表191 イタリア:デジタルワークプレイス市場、サポートサービス別、

2025–2030年(百万米ドル) 188

表192 イタリア:デジタルワークプレイス市場、導入形態別、

2019年~2024年(百万米ドル) 188

表193 イタリア:デジタルワークプレイス市場、導入形態別、

2025年~2030年(百万米ドル) 188

表194 イタリア:デジタルワークプレイス市場、組織規模別、

2019年~2024年(百万米ドル) 189

表195 イタリア:デジタルワークプレイス市場、組織規模別、

2025年~2030年 (百万米ドル) 189

表196 イタリア:デジタルワークプレイス市場、業種別、2019年~2024年(百万米ドル) 189

表197 イタリア:デジタルワークプレイス市場、業種別、2025年~2030年 (百万米ドル) 190

表198 欧州その他地域:デジタルワークプレイス市場、タイプ別、

2019–2024年(百万米ドル) 191

表199 欧州その他地域: デジタルワークプレイス市場、タイプ別、

2025–2030年(百万米ドル) 191

表200 欧州その他地域:デジタルワークプレイス市場、エンドユーザーコンピューティング別、2019–2024年(百万米ドル) 191

表201 欧州その他地域:エンドユーザーコンピューティング別デジタルワークプレイス市場、2025–2030年(百万米ドル) 192

表202 欧州その他地域:コミュニケーションおよびコラボレーション別デジタルワークプレイス市場、2019–2024年(百万米ドル) 192

表203 欧州その他地域:デジタルワークプレイス市場、コミュニケーションおよびコラボレーション分野別、2025年~2030年(百万米ドル) 192

表204 欧州その他地域:デジタルワークプレイス市場、セキュリティおよびコンプライアンス分野別、2019年~2024年(百万米ドル) 193

表205 欧州その他地域:デジタルワークプレイス市場、セキュリティおよびコンプライアンス分野別、2025年~2030年(百万米ドル) 193

表206 欧州その他地域:デジタルワークプレイス市場、サポートサービス別、

2019–2024年(百万米ドル) 193

表207 欧州その他地域:デジタルワークプレイス市場、サポートサービス別、

2025年~2030年(百万米ドル) 194

表208 欧州その他地域:デジタルワークプレイス市場、導入形態別、

2019–2024年(百万米ドル) 194

表209 欧州その他地域:デジタルワークプレイス市場、導入形態別、

2025–2030年(百万米ドル) 194

表210 欧州その他地域:デジタルワークプレイス市場、組織規模別、

2019年~2024年(百万米ドル) 194

表211 欧州その他地域:デジタルワークプレイス市場、組織規模別、

2025年~2030年 (百万米ドル) 195

表212 欧州その他地域:デジタルワークプレイス市場、業種別、

2019–2024年(百万米ドル) 195

表213 欧州その他地域:デジタルワークプレイス市場、業種別、

2025–2030年(百万米ドル) 195

表214 アジア太平洋地域:デジタルワークプレイス市場、タイプ別、2019–2024年(百万米ドル) 197

表215 アジア太平洋地域:デジタルワークプレイス市場、タイプ別、2025年~2030年(百万米ドル) 198

表216 アジア太平洋地域:デジタルワークプレイス市場、エンドユーザーコンピューティング別、

2019年~2024年 (百万米ドル) 198

表217 アジア太平洋地域:エンドユーザーコンピューティング別デジタルワークプレイス市場、

2025–2030年(百万米ドル) 198

表218 アジア太平洋地域:デジタルワークプレイス市場、コミュニケーションおよびコラボレーション別、2019年~2024年(百万米ドル) 199

表219 アジア太平洋地域:デジタルワークプレイス市場、コミュニケーションおよびコラボレーション分野別、2025年~2030年(百万米ドル) 199

表220 アジア太平洋地域:デジタルワークプレイス市場、セキュリティおよびコンプライアンス分野別、2019年~2024年(百万米ドル) 199

表 221 アジア太平洋地域:デジタルワークプレイス市場、セキュリティおよびコンプライアンス別、2025年~2030年(百万米ドル) 200

表 222 アジア太平洋地域:デジタルワークプレイス市場、サポートサービス別、2019年~2024年(百万米ドル) 200

表 223 アジア太平洋地域:デジタルワークプレイス市場、サポートサービス別、2025年~2030年 (百万米ドル) 200

表224 アジア太平洋地域:デジタルワークプレイス市場、導入モード別、

2019年~2024年(百万米ドル) 201

表225 アジア太平洋地域:デジタルワークプレイス市場、導入モード別、

2025–2030年(百万米ドル) 201

表226 アジア太平洋地域:デジタルワークプレイス市場、組織規模別、2019–2024年 (百万米ドル) 201

表227 アジア太平洋地域:デジタルワークプレイス市場、組織規模別、2025–2030年(百万米ドル) 201

表228 アジア太平洋地域:デジタルワークプレイス市場、業種別、

2019年~2024年(百万米ドル) 202

表229 アジア太平洋地域:デジタルワークプレイス市場、業種別、

2025年~2030年(百万米ドル) 202

表230 アジア太平洋地域:デジタルワークプレイス市場、国別、

2019年~2024年(百万米ドル) 202

表231 アジア太平洋地域:デジタルワークプレイス市場、国別、

2025年~2030年(百万米ドル) 203

| ※参考情報 デジタルワークプレイスとは、従業員が働く環境としてのデジタル技術の総称です。この概念は、企業や組織が業務を行うために必要なデジタルツールやプラットフォーム、システムを統合し、効率的かつ効果的に働くための空間を提供するものです。デジタルワークプレイスは、物理的なオフィスの枠を超え、リモートワークや柔軟な働き方を実現するための基盤を形成します。 デジタルワークプレイスの種類にはいくつかの要素があります。まず、コミュニケーションツールが挙げられます。これには、チャットツールやビデオ会議システムが含まれ、グループ内外での円滑な情報共有や意思決定をサポートします。次に、プロジェクト管理ツールがあります。これらはタスクの進捗管理やスケジュール設定に役立ち、チームメンバーの協力を促進します。さらに、ドキュメント管理システムも重要で、デジタル形式でのファイル共有と共同編集が可能です。 デジタルワークプレイスの用途は多岐にわたります。リモートワークの普及に伴い、地理的な制約を受けずにチームが連携するための環境が求められています。企業は、従業員が異なる場所で働く際にも、一貫した経験を提供するためにデジタルワークプレイスを活用します。また、デジタルツールを使って業務プロセスを自動化することで、人的エラーを減少させ、生産性を向上させることが可能です。 デジタルワークプレイスの関連技術には、クラウドコンピューティングがあります。クラウドサービスを利用することで、データやアプリケーションにアクセスするためのインフラを柔軟に構築でき、業務の拡張や縮小が容易になります。さらに、AI(人工知能)やデータ分析技術も重要な役割を果たします。これらの技術を活用することで、ビジネスインサイトや意思決定に必要な情報を迅速に把握することができるようになります。また、セキュリティ技術も欠かせません。デジタル環境においては、データ漏洩やサイバー攻撃のリスクが高まるため、適切なセキュリティ対策を講じることが重要です。 デジタルワークプレイスを効果的に利用するためには、企業文化の変革や従業員のデジタルリテラシーの向上も不可欠です。従業員が新しいツールやプラットフォームを利用できるように、適切なトレーニングを提供することが求められます。また、デジタルワークプレイスは単なる技術導入に留まらず、従業員のエンゲージメントを高めるための手段としても活用されます。 デジタルワークプレイスは、企業の競争力を向上させるための強力なツールですが、その導入にあたっては明確な戦略が必要です。ビジネスのニーズや従業員の働き方と調和させるために、柔軟で適用可能なシステムを構築することが重要です。今後、デジタルワークプレイスはますます進化し、働き方の未来を形作る一因となるでしょう。新たなテクノロジーやトレンドが継続的に登場する中で、企業はその変化に適応し、競争力を維持するために戦略的に取り組む必要があります。 このように、デジタルワークプレイスは単なる技術の集合体ではなく、従業員の働き方に影響を与える重要な要素です。その導入および活用には多くの側面を考慮する必要がありますが、最終的にはビジネスの成長と従業員の満足度を高めるための鍵となるでしょう。デジタル時代において、企業はこのコンセプトをしっかりと理解し、自社に最適な形で実践していくことが求められます。 |