主要市場動向とインサイト

- 北米の感染症診断試薬産業は世界市場をリードし、2024年には42.67%という最大の収益シェアを占めました。

- 北米市場では米国が主導的立場にあり、2024年に最大の収益シェアを維持しました。

- 製品別では、分子診断試薬セグメントが2024年に21.07%の収益シェアで世界市場を牽引しました。

- 疾患領域別では、呼吸器感染症セグメントが2024年に25.93%の最大の収益シェアを占めました。

- 技術別では、分子診断セグメントが2024年に29.87%の最大の収益シェアを占めました。

市場規模と予測

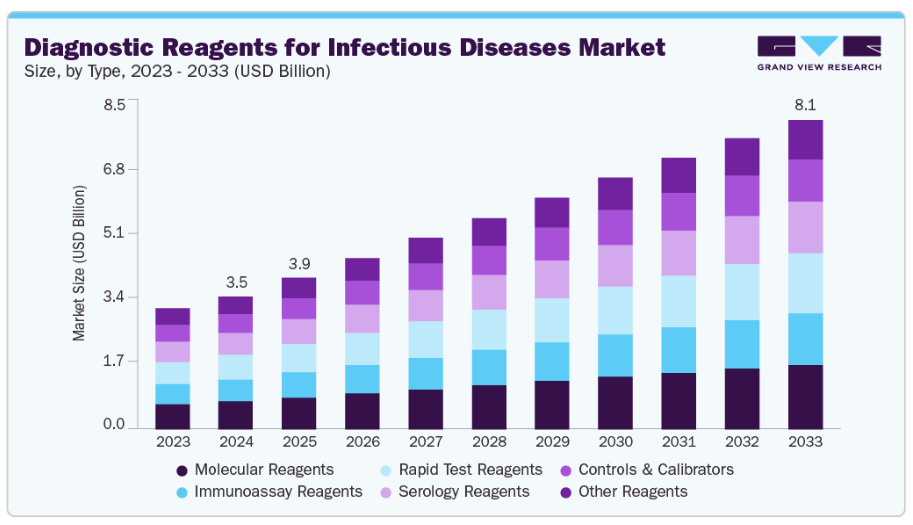

- 2024年市場規模:34億7,531万米ドル

- 2033年予測市場規模:80億7,907万米ドル

- CAGR(2025-2033年):9.30%

- 北米:2024年における最大市場

インフルエンザ、COVID-19、肺炎、結核を含む呼吸器疾患は、世界的に最も高い有病率を示しております。ユニセフの2023年報告書によれば、 世界では毎年、10万人の子どもあたり1,400件以上の肺炎症例が発生しており、これは71人に1人の割合にあたります。2023年時点で最も高い発生率を示したのは南アジア(10万人あたり2,500件)と西・中央アフリカ(10万人あたり1,620件)でした。

さらに、WHOの推計によれば、世界中で1,080万人が結核を発症し、内訳は男性600万人、女性360万人、その他130万人となっております。したがって、増加傾向にある罹患率は、分子診断やポイントオブケア検査などの先進的診断技術に対する強い需要を生み出し、市場成長を促進しております。加えて、遠隔医療サービスの急速な拡大と在宅検査ソリューションの普及が進んでおり、これらが市場の拡大にさらに寄与しております。

さらに、世界的な意識の高まりと政府支援のスクリーニングプログラムが、早期発見と予防の取り組みを促進しております。『グローバルヘルスジャーナル』誌は2025年5月、1996年から2023年までの感染症発生の分布と健康への影響を世界的に評価した報告を発表しました。世界保健機関(WHO)は、サル痘ウイルス、デング熱ウイルス、A型インフルエンザウイルスなど、世界的な公衆衛生上の緊急事態を引き起こす可能性のある約30の優先病原体を特定しています。この更新リストは、高い感染力、病原性、ワクチンや治療法の不足といった特性から、これらの高リスク感染症への取り組みの重要性を強調しています。気候変動、森林破壊、都市化の進展といった地球規模の懸念事項がこれらの疾病拡散リスクを高める中、感染症検査試薬の需要が拡大しています。

さらに、発展途上地域における先進的分子技術の普及が市場成長を牽引する重要な役割を果たしています。医療インフラへの投資拡大と革新的診断ツールへのアクセス向上により、感染症の迅速・低コスト・高精度な検出が可能となっています。例えば2024年1月、QIAGEN(オランダ)はインドにおいて感染症の迅速かつ正確な診断を目的としたQIAstat-Dx機器用検査パネル及び試薬を発売しました。このような取り組みは、発展途上地域における分子診断の普及を加速させ、市場成長に大きく貢献しております。

さらに、病原体ゲノム監視を目的とした政府による資金提供の増加は、分子診断に関連する感染症用試薬の需要を後押ししております。2024年2月には、WHOが病原体ゲノム監視に取り組む組織向けの触媒的助成基金設立に向け、ドナーから400万米ドルの拠出があったことを発表しました。この基金は、特に低・中所得国を中心に、世界各国のパイロットプロジェクトを支援します。研究所がこれらのパイロットプロジェクトを実施するにつれ、PCRキット、シーケンシング試薬、その他の消耗品を含む分子診断試薬の需要が高まっています。検査能力の拡大により、試薬のより頻繁かつ日常的な使用が保証され、持続的な需要が創出されると同時に、感染症の発生を効果的に検出、予防、対応する世界的な能力が強化されます。

市場の集中度と特性

感染症診断用試薬市場は、自動化技術、検査感度、免疫学的・分子技術融合の継続的進歩により、中程度の革新性を示しております。マルチプレックス検査や迅速検査プラットフォームなど、複数の病原体を同時に検出可能な次世代ソリューションが急速に普及し、ワークフロー効率と診断精度を向上させております。こうした進展の重要性にもかかわらず、発明の大半は既存技術の改良・洗練に焦点を当てており、画期的な発見をもたらすものではありません。着実かつ持続的な成長を支え、変化する臨床および産業のニーズに応えるため、市場では運用効率、信頼性、拡張性の強化が最優先事項とされています。

合併・買収(M&A)は、診断試薬市場の競争環境を形成する上でますます重要な役割を果たしています。主要企業は、製品ポートフォリオの拡大、研究能力の強化、グローバル市場でのリーチ拡大を目的として、専門企業や補完的技術を戦略的に買収しています。例えば、2025年6月には、バイオメリュー(フランス)が感染症診断を専門とするデイ・ゼロ・ダイアグノスティックス(米国)を買収しました。この買収には、同社の収益成長に寄与した次世代シーケンシング(NGS)ワークフローおよび試薬が含まれていました。こうした戦略的提携により、企業は市場シェアの拡大、製品ラインの多様化、新技術の迅速な導入が可能となり、市場成長に貢献しています。

規制枠組みは、世界各国の当局が課す厳格な承認基準と品質基準により、診断試薬市場に大きな影響を及ぼしています。米国食品医薬品局(FDA)、欧州医薬品庁(EMA)、日本の医薬品医療機器総合機構(PMDA)などの機関は、診断製品の安全性、有効性、信頼性を確保するため、厳格な検証、試験、コンプライアンス手順を要求しています。これらの要件は開発期間の延長やコスト増加を招く可能性がありますが、製品品質の確保、市場の信頼性維持、患者安全の保護には不可欠です。

感染症診断試薬市場における製品拡充は、技術導入の増加と研究開発投資の拡大により適度に推進されています。世界的な感染症発生の増加傾向は、迅速・正確・拡張性のある検査ソリューションの緊急性を浮き彫りにしています。さらに、早期診断、ポイントオブケア検査、個別化医薬品への重視の高まりは、産業関係者が試薬ポートフォリオを拡大し、革新的な診断ソリューションを導入する新たな機会を創出しています。各社は技術進歩を活用し、マルチプレックス検出、迅速な結果提供、感度向上を実現する試薬を開発しており、進化する臨床ニーズに対応しています。

診断試薬市場の地域的拡大は緩やかなペースで進んでおり、既存企業はアジア太平洋地域や南米アメリカを含む発展途上地域への進出を加速させています。これらの地域では、医療費の増加、検査インフラの改善、感染症への意識向上により、大きな成長可能性を秘めています。同様に、戦略的な提携やパートナーシップも市場成長を促進しています。例えば、2025年10月には、シスメックスがQIAGENと提携し、日本における感染症用試薬を含む診断製品の販売・供給を開始しました。全体として、地域展開は企業に発展途上地域での機会を提供し、長期的な成長を促進するとともに、収益源の多様化をもたらします。

製品インサイト

分子試薬セグメントは2024年に21.07%という最大の市場シェアを占めました。この強固な地位は、ポリメラーゼ連鎖反応(PCR)や次世代シーケンシングといった分子技術への依存度が高まっていることを反映しています。これらの技術は、正確かつ迅速な結果を得るために、プライマー、プローブ、酵素、緩衝液などの特殊な試薬を必要とします。分子試薬が選ばれる理由は、その高い感度、精度、および複数の病原体を同時に検出できる能力にあり、臨床検査室や研究機関において不可欠な存在となっています。さらに、日常的な診断においてこれらの試薬が繰り返し必要とされるため、メーカーにとって安定した需要と収益が確保されます。

さらに、迅速検査試薬セグメントは、予測期間において最も急成長するセグメントになると予測されています。これは、家庭用検査やポイントオブケア検査など、分散型環境における、より迅速かつ正確な診断に対する需要の高まりによるものです。さらに、試薬の有効性に関する研究が市場の成長を促進しています。例えば、2024年2月、ジョンズ・ホプキンズ大学医学部は、自宅で行うCOVID-19の迅速検査が有効であることを示す研究を行いました。さらに、迅速抗原検査では、SARS-CoV-2用の抗体と特定の試薬を含む準備済みのキットを使用します。この検査は、誰でも、どこでも受けることができ、約15分で結果が出ます。

疾患領域に関する洞察

呼吸器感染症分野は、早期かつ正確な診断の重要性に対する認識の高まり、ならびに副鼻腔炎、咽頭炎、気管支炎、肺炎、その他の関連感染症などの呼吸器疾患の有病率の増加により、2024年には25.93%と最大の市場シェアを占めています。呼吸器疾患の負担の増大は、環境要因、汚染、季節的な流行によってさらに悪化し、早期発見と効果的な管理の重要性を強調しています。ユニセフの2023年報告書によれば、世界では毎年、10万人当たり約1,400件の肺炎症例が発生しており、これは71人に1人の割合に相当します。最も高い発生率は南アジア(10万人当たり2,500件)および西・中央アフリカ(10万人当たり1,620件)で確認されています。

さらに、性感染症(STI)分野は予測期間中に最も高い年平均成長率(CAGR)を記録すると見込まれております。これは、性感染症に対する公衆の認識向上、罹患率の上昇、およびスクリーニング・予防・早期診断を目的とした政府の取り組み強化が主な要因です。環境要因、汚染、季節的な流行により悪化する呼吸器疾患の負担増は、早期発見と効果的な管理の重要性を浮き彫りにしております。例えば、2023年7月にWHOが導入した新たなガイドラインには、梅毒、クラミジア・トラコマティス、淋菌、トリコモナス・バギナリスに対するポイントオブケア診断技術向けの目標製品プロファイル(TPP)が含まれており、高品質なSTI診断法の開発促進を目的としています。

技術インサイト

技術別では、分子診断セグメントが2024年に29.87%と最大の市場シェアを占めました。これは、病原体の迅速かつ正確な同定のために、リアルタイムPCR、次世代シーケンシング(NGS)、従来型PCRなどの先進処置の採用が増加していることに起因します。分子診断は高い感度と特異性を提供し、感染因子の早期発見を可能にし、患者の転帰を改善します。2024年1月にFrontiers誌に掲載された研究によれば、NGSは細菌のジェノタイピングを高い分解能で解析できるため、感染症疫学において重要かつ強力な手法であると報告されています。臨床検査室における分子技術の依存度の高まりに加え、自動化とワークフロー統合の進展が相まって、この分野の世界診断市場における優位性がさらに強化されると予想されます。

さらに、予測期間において最も急速な成長が見込まれるのはポイントオブケア(POC)試薬セグメントです。これは、多様な医療現場における現場での迅速診断検査の需要増加に支えられています。加えて、中央検査室を必要とせず迅速かつ正確な結果を可能にする、携帯型で使いやすい検査装置の技術的進歩も、このセグメントの成長を後押ししています。加えて、発展途上地域における感染症の蔓延増加は、早期診断への認識不足、不十分な衛生習慣、制約された医療インフラによって悪化することが多く、POC診断の採用を促進しています。例えば、One Health Trustによれば、南アジアは世界で3番目に大きなヒト免疫不全ウイルス(HIV)の流行地域であり、結核(TB)の負担が最も高く、2021年には世界の負担の25%以上を占めています。このような高負担地域における迅速かつアクセス可能な検査ソリューションの緊急性は、早期発見、タイムリーな介入、疾病管理の改善においてPOC試薬が果たす重要な役割を浮き彫りにしています。携帯型診断技術の継続的な革新と展開拡大に伴い、予測期間中にポイントオブケア試薬セグメントは大幅な成長が見込まれます。

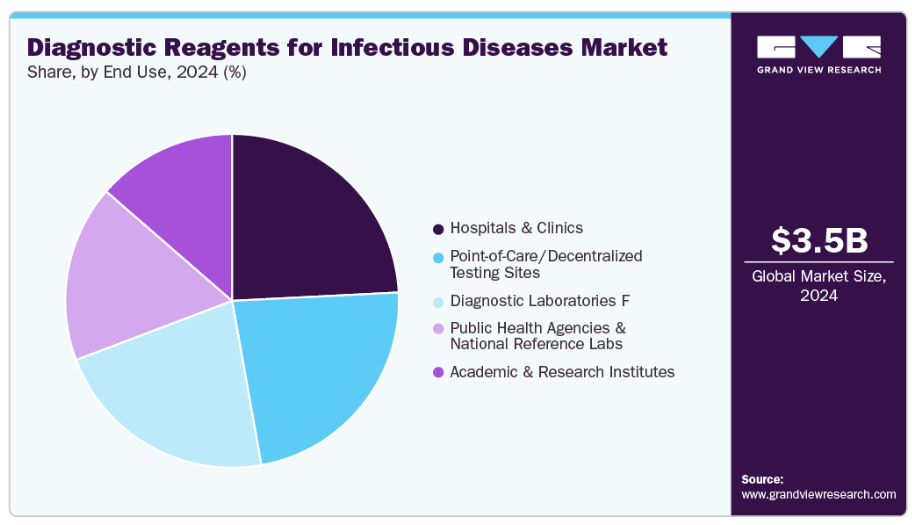

エンドユースに関する洞察

2024年には病院・診療所が市場を支配し、24.20%のシェアを占めました。これは分子診断、免疫測定法、ポイントオブケア試薬、マルチプレックスプラットフォームを含む先進的診断処置の広範な採用に支えられたものです。これらの医療現場では、迅速・正確・高スループットな検査を可能とする包括的診断ソリューションへの投資が増加しており、これによりタイムリーな患者管理が実現され、医療成果全体の向上が図られています。例えば、2022年7月にPLOS Digital Health誌で発表された研究では、デジタル分子診断の早期導入がサハラ以南アフリカの病院における医療供給を改善し得る点が強調されています。

さらに、診断検査室セグメントは、検査室インフラへの投資増加と正確で高スループットな検査への需要高まりを背景に、予測期間中最も高いCAGR(年平均成長率)を記録すると見込まれています。高度な診断機器を備えた近代的な検査室の拡大により、感染症や慢性疾患のより迅速かつ信頼性の高い検出が可能になり、医療提供者や患者の高まる需要に対応することができます。さらに、検査室ネットワークとパートナーシップの拡大、および自動化とデジタルソリューションの採用により、大量のサンプルを効率的に処理し、ワークフローを改善し、所要時間を短縮することが可能になります。

地域別インサイト

北米の感染症診断用試薬産業は、2024年に最大のシェアを占めました。その背景には、確立された医療インフラや、アボット(米国)、サーモフィッシャーサイエンティフィック(米国)、ベクトン・ディッキンソン(米国)などの大手産業企業の強力な存在など、いくつかの重要な要因があります。この地域の成長は、有利な償還政策、疾患の早期発見と発生時の管理を目的とした継続的な規制および公衆衛生イニシアチブによって促進されています。さらに、民間企業、政府機関、研究機関間の連携の強化により、イノベーションと市場拡大が加速しています。例えば、2023年4月には、アボット(米国)が、データサイエンス技術と診断検査を用いて気候変動が疾病の発生に与える影響を評価し、その影響を軽減することに関心を持つ、学術界、公衆衛生機関、産業から100人以上の科学者で構成される「気候増幅疾患および伝染病(CLIMADE)」コンソーシアムと提携しました。さらに、アジア太平洋地域は、予測期間において最も急成長している市場です。

米国の感染症診断試薬産業の動向

米国の感染症診断試薬産業は着実に拡大しており、その要因としては、予防プログラムへの資金不足、無症状の感染、社会的・行動的要因、医療格差、コンドームの使用減少などにより、性感染症(STI)の蔓延が拡大していることが挙げられます。例えば、米国疾病予防管理センター(CDC)によれば、2024年には220万件以上のSTIが報告されました。10年前と比較すると、総症例数は13%増加し、先天性梅毒はほぼ700%増加しています。この増大する疾病負担は、効率的な診断ソリューションの必要性を高めており、分子診断、マルチアナライトパネル、迅速検査に使用される試薬に対する強い需要を生み出しています。

ヨーロッパにおける感染症診断用試薬産業の動向

ヨーロッパの感染症診断用試薬産業は、技術的に高度な診断法の普及率の高さから、予測期間中に着実な成長が見込まれます。同地域は医療・検査インフラが整備されており、高度な診断検査の広範な利用を可能にしております。さらに、継続的な公衆衛生施策や感染症監視プログラムが、試薬需要の安定化に寄与しています。加えて、診断用試薬が消耗品であり繰り返し購入される性質を持つため、メーカーには予測可能な収益源と長期的な市場安定性がもたらされます。

英国の感染症診断用試薬産業は急速な成長を遂げています。義務的な感染症報告制度の拡大が背景にあります。この規制上の進展により、検査件数が増加し、コンプライアンス主導の市場拡大が促進されました。例えば、2025年3月に英国保健安全保障庁(UKHSA)は、イギリスの診断検査機関および医療専門家が報告を義務付けられる感染症リストを拡大したと発表しました。こうした政府の取り組みは、臨床検査室や公衆衛生分野における試薬利用の促進、新規検査法の開発支援、検査頻度および需要の増加を通じて、診断エコシステムを大幅に強化しています。

ドイツの感染症検査用診断試薬市場は、主に戦略的要因と運用的要因の相乗効果によって牽引されています。確立された強固な医療インフラに支えられた高頻度検査が需要を押し上げる一方、ドイツの広範な臨床検査室・基準検査室ネットワークが、一貫して高い検査量と迅速な試薬回転を実現しています。さらに、分子診断、多重検査、ポイントオブケア検査プラットフォームなどの継続的な技術革新が診断環境を変革し、試薬ポートフォリオを高付加価値の専門検査へと移行させています。この進化は診断精度を向上させるだけでなく、検査あたりの試薬消費量も増加させ、サプライヤーが高利益率セグメントに注力することを可能にしています。こうした動向は、ドイツが革新的感染症診断ソリューションにとって成熟しつつも成長を続ける市場であり、試薬メーカーにとって長期的な商業的機会があることを示しています。

アジア太平洋地域の感染症診断用試薬市場動向

アジア太平洋地域の感染症診断用試薬産業は、複数の人口統計学的・疫学的・構造的要因に牽引され、著しい成長を遂げております。急速な高齢化に加え、医療インフラの継続的な拡充と政府主導の積極的な施策が相まって、地域全体で診断サービスへのアクセス拡大を支えております。加えて、感染症の持続的な高い負担が診断検査に対する大きな需要を生み、市場の拡大をさらに促進しています。さらに、同地域における感染症の高い負担は診断検査の需要を増加させ、市場成長を後押ししています。UNAIDSによれば、2022年時点でアジア太平洋地域には約650万人のHIV感染者が存在します。これはUNAIDSの他の地域と比較して、HIV感染者数が2番目に多い数値です。

日本の感染症診断試薬産業は、主に同国の先進的な医療インフラ、疾病早期発見への強い注力、新興・再興感染症病原体の増加に支えられています。迅速診断検査を促進する政府施策や、試薬の安全性と有効性を確保する厳格な規制枠組みにより、医療提供者は最先端の診断ソリューションをますます採用しています。市場成長はさらに、疾病の適時診断に関する国民の意識向上、分子診断・免疫測定法に基づく検査技術の進歩、主要ライフサイエンス・バイオテクノロジー企業からの強力な投資によって加速されています。製品ポートフォリオと流通ネットワークの強化に向けた国内外企業間の戦略的提携も市場拡大に大きく寄与し、日本を革新的な感染症診断の主要拠点として位置づけています。

中国における感染症診断試薬産業は、規制当局による幅広い試薬の承認により製品発売と市場アクセスが拡大し、臨床検査室やポイントオブケア環境での採用が加速しているため、堅調な成長を遂げています。例えば、2024年5月には、サイテック・バイオサイエンシズ社が、中国国家薬品監督管理局(NMPA)より、1レーザーおよび2レーザー6色TBNK試薬カクテルについて、中国国内の病院・検査室・診療所におけるサイテック・ノーザンライツ・クリニカル(NL-CLC)細胞分析システムでの臨床診断用途の承認を取得いたしました。さらに、感染症の蔓延拡大と早期発見インフラへの政府投資増加が相まって、試薬ベースの診断ソリューションに対する需要が高まっています。加えて、メーカー各社は分子診断および免疫診断アッセイ向けに特化した試薬ポートフォリオの拡充で対応しており、これらの検査手法が優先的に採用される傾向が強まっています。

南米アメリカにおける感染症診断用試薬市場の動向

南米アメリカにおける感染症診断用試薬市場は、早期疾患検出への意識向上、医療インフラの改善、および地域全体での感染症発生率の上昇を背景に、着実な成長を遂げております。世界保健機関(WHO)は2021年4月、主に南米アメリカにおいて700万人以上が、シャーガス病の原因となる寄生虫トリパノソーマ・クルジに感染していると発表しました。こうした疾患の蔓延により、高度な分子診断処置、免疫測定法、迅速なポイントオブケア検査の導入が進み、高品質な試薬への需要がさらに高まっています。さらに、疾病監視体制の強化を目指す政府の取り組みや、公的・民間セクター双方における医療支出の増加が診断能力の拡充を支えており、これらが相まって市場にとって収益性の高い成長機会を提供しています。

ブラジルの感染症診断試薬市場は、早期診断の重要性に対する認識の高まり、公的・民間医療機関における診断インフラの拡充、研究プロジェクト実施に向けた連携強化により、着実な成長を遂げております。加えて、2023年12月には、リオブランコ(ブラジル)にあるシャルル・メリュー感染症センターがGABRIELネットワークの22番目の加盟機関となりました。同センターは結核、急性呼吸器感染症、抗菌薬耐性に関する国際研究プロジェクトに貢献しています。GABRIEL国際科学ネットワークへの加盟後、ブラジルのシャルル・メリュー感染症センターはネットワークメンバーとの提携関係を構築し、ブラジル国内の研究活動や医療成果への影響力を高めています。こうした取り組みは、革新的な分子検査や血清学的検査の活用を促進することで、同国における高品質な診断試薬の需要を増加させています。

中東・アフリカ地域における感染症診断試薬市場の動向

中東・アフリカ地域の感染症診断試薬産業は、不十分な検査室インフラ、熟練労働力の不足、高コスト、先進的診断ソリューションへのアクセスを制限する経済的制約といった課題により、比較的緩やかな成長を遂げております。こうした障壁があるにもかかわらず、早期疾患発見への意識の高まり、政府およびドナー主導のプログラム、ならびに地域全体における感染症の重大な負担と増加傾向により、市場は漸進的な拡大を見せています。さらに、人口移動、社会経済的格差、気候変動、土地・水利用の変化、代謝性疾患をはじめとする基礎疾患の高い有病率など、複数の要因が同地域における感染症の発生と拡散に寄与しています。疾病多発地域間の人口移動、大規模集会、人間と動物の接触形態の変化は、効果的な診断試薬の必要性をさらに高めており、市場の成長と投資機会を創出しています。

サウジアラビアの感染症検査用診断試薬市場は、主に分子診断プラットフォーム、特にPCRベースの検査法の急速な拡大によって牽引されており、これらは試薬支出の大部分を占め続けています。国内における感染症の蔓延率の上昇、COVID-19 パンデミックの余波、そして病原体監視への新たな注目が、高い需要を牽引しています。さらに、「ビジョン 2030」に基づく政府の主要な取り組み、医療インフラへの多額の投資、診断検査室の拡充により、民間および公共部門の両方で試薬の消費量が増加しています。

感染症診断用試薬の主要企業情報

感染症診断用試薬産業では、イノベーションと普及を推進するいくつかの主要企業が活躍しています。主要企業としては、F. ホフマン・ラ・ロシュ社、アボット社、QIAGEN 社などが挙げられます。これらの企業は、継続的な製品イノベーション、地理的拡大、戦略的提携により、多額の投資を行い、急速に進化しています。

感染症診断用試薬の主要企業

以下は、感染症診断用試薬市場における主要企業です。これらの企業は、合わせて最大の市場シェアを占め、産業のトレンドを決定づけています。

- F. Hoffmann-La Roche Ltd

- Abbott

- QIAGEN

- bioMérieux

- Bio-Rad Laboratories, Inc.

- Seegene Inc.

- Thermo Fisher Scientific, Inc.

- SD Biosensor

- Mindray

- Boditech Med Inc.

最近の動向

- 2025年7月、バイオ・ラッド・ラボラトリーズ社(米国)は、デジタルPCR開発企業スティラ・テクノロジーズ社(フランス)の買収を受け、4つの新たなドロップレットデジタルPCR(ddPCR)プラットフォームの提供を開始いたしました。今回の展開により、同社は機器および試薬のラインナップを拡充し、感染症を含むデジタルPCRアプリケーションの全領域において、比類のないワークフローの簡便性と処理能力をお客様に提供してまいります。

- 2023年4月、A. Menarini Diagnostics S.r.l.は、Boditech Med Inc.の試薬を含むAFIAS-10システムおよびIGRA-TBアッセイのイタリアにおける販売契約を締結いたしました。本契約により、メナリーニ社は欧州34カ国において、10種類の異なる検査を独立して並行実施可能な完全自動診断プラットフォーム「AFIAS-10」の独占販売権を獲得しました。

- 2023年2月、ELITechGroup MDx LLC(アメリカ)はカンジダ製品ラインを発表しました。これには、カンジダ・オーリス(C. auris)の検出、フルコナゾール耐性の同定、およびカンジダ病原体の多重検出用試薬が含まれます。このリアルタイムPCR製品群は、分析対象特異的試薬(ASR)と研究用途限定(RUO)材料を特徴とし、臨床検査室および研究施設向けに設計されています。EGMDxポートフォリオへの最新追加製品は以下の通りです:C. auris特異的検出用DSQ Alert Candida aurisプライマー・プローブASR、フルコナゾール耐性検出用MGB Alert Candida auris RUO検出試薬、ならびに7種のカンジダ属菌の多重検出・鑑別用MGB Alert Candida species with C. auris RUO検出試薬。

- 2021年9月、F. ホフマン・ラ・ロシュ社は、30年以上にわたり感染症を含む研究・医療診断用試薬の供給を専門としてきたTIB Molbiolグループの発行済み株式100%を取得いたしました。

感染症診断用試薬の世界市場レポート セグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける収益成長予測と最新動向分析を提供します。グランドビューリサーチは、製品、疾患領域、技術、最終用途、地域に基づき、感染症診断用試薬の世界市場レポートを以下のセグメントに分類しました:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 分子診断試薬

- 免疫測定試薬

- 迅速検査試薬

- 血清学試薬

- コントロールおよびキャリブレーター

- その他の試薬

- 疾患領域別展望(収益、百万米ドル、2021年~2033年)

- 呼吸器感染症

- 媒介性感染症および熱帯病

- 腸管感染症

- 性感染症(STI)

- その他の新興感染症/高負担感染症

- 技術別展望(収益、百万米ドル、2021年~2033年)

- 分子診断

- 免疫測定

- ポイントオブケア試薬

- マルチプレックスプラットフォーム

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 病院・診療所

- 診断検査室

- ポイントオブケア/分散型検査施設

- 公衆衛生機関・国立基準検査室

- 学術・研究機関

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 感染症診断試薬市場:調査方法と範囲

1.1 市場セグメンテーションと範囲

1.1.1 セグメント定義

1.1.1.1 製品

1.1.1.2 疾患領域セグメント

1.1.1.3 技術セグメント

1.1.1.4 最終用途セグメント

1.2. 地域範囲

1.3. 予測期間と予測期間

1.4. 目的

1.4.1. 目的 – 1

1.4.2. 目的 – 2

1.4.3. 目的 – 3

1.5. 調査方法論

1.6. 情報収集

1.6.1. 購入データベース

1.6.2. GVR社内データベース

1.6.3. 二次情報源

1.6.4. 一次調査

1.7. 情報・データ分析

1.7.1. データ分析モデル

1.8. 市場構築と検証

1.9. モデル詳細

1.9.1. 商品フロー分析

1.10. 二次情報源リスト

1.11. 略語一覧

第2章 感染症診断用試薬市場:エグゼクティブサマリー

2.1. 市場概要

2.2. 製品

2.3. 疾患領域概要

2.4. 技術概要

2.5. 最終用途概要

2.6. 競争環境概要

第3章 感染症診断試薬市場 変数、動向、および範囲

3.1. 市場セグメンテーションと範囲

3.2. 市場系統の見通し

3.2.1. 親市場の見通し

3.2.2. 関連/補助市場の見通し

3.3. 市場ダイナミクス

3.4. 市場推進要因分析

3.4.1. 再興感染症の増加

3.4.2. 分子診断技術の進歩

3.5. 市場抑制要因分析

3.5.1. 複雑な検証プロセス

3.5.2. 感染症診断試薬の高コスト

3.6. ポートの5つの力分析

3.7. PESTLE分析

3.8. パイプライン分析

第4章 感染症診断試薬市場:製品予測とトレンド分析

4.1. 感染症診断試薬市場:製品動向分析

4.2. 分子診断試薬

4.2.1. 市場規模予測(2021年~2033年、百万米ドル)

4.3. 免疫測定試薬

4.3.1. 市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

4.4. 迅速検査試薬

4.4.1. 市場規模予測(2021年~2033年、百万米ドル)

4.5. 血清学試薬

4.5.1. 市場規模予測(2021年~2033年、百万米ドル)

4.6. 対照試薬および校正試薬

4.6.1. 市場規模予測(2021年~2033年、百万米ドル)

4.7. その他の試薬

4.7.1. 市場規模予測(2021年~2033年、百万米ドル)

第5章 感染症診断試薬市場:疾患領域別予測及び動向分析

5.1. 感染症診断試薬市場:疾患領域別動向分析

5.2. 呼吸器感染症

5.2.1. 市場収益予測と見通し(2021年~2033年、百万米ドル)

5.3. 媒介性感染症および熱帯病

5.3.1. 市場収益予測と見通し(2021年~2033年、百万米ドル)

5.4. 腸管感染症

5.4.1. 市場収益予測(2021年~2033年、百万米ドル)

5.5. 性感染症(STI)

5.5.1. 市場収益予測(2021年~2033年、百万米ドル)

5.6. その他新興/高負担感染症

5.6.1. 市場収益予測(2021年~2033年、百万米ドル)

第6章 感染症診断試薬市場:技術別推定値とトレンド分析

6.1. 感染症診断試薬市場:エンドユース別動向分析

6.2. 分子診断

6.2.1. 市場収益推定値と予測、2021年~2033年(百万米ドル)

6.3. 免疫測定法

6.3.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

6.4. ポイントオブケア用試薬

6.4.1. 市場収益予測と推計(2021年~2033年、百万米ドル)

6.5. マルチプレックスプラットフォーム

6.5.1. 市場収益予測と推計(2021年~2033年、百万米ドル)

第7章 感染症診断用試薬市場:エンドユース別推計とトレンド分析

7.1. 感染症診断試薬市場:エンドユース動向分析

7.2. 病院・診療所

7.2.1. 市場収益予測(2021年~2033年、百万米ドル)

7.3. 診断検査機関

7.3.1. 市場収益予測(2021年~2033年、百万米ドル)

7.4. ポイント・オブ・ケア/分散型検査施設

7.4.1. 市場収益予測と見通し(2021年~2033年、百万米ドル)

7.5. 公衆衛生機関および国立基準検査機関

7.5.1. 市場収益予測と見通し(2021年~2033年、百万米ドル)

7.6. 学術・研究機関

7.6.1. 市場収益予測(2021年~2033年、百万米ドル)

第8章 感染症診断試薬市場:地域別事業分析

8.1. 地域別市場概要

8.2. 北米

8.2.1. 北米感染症診断試薬市場 推定値および予測、2021年~2033年(百万米ドル)

8.2.2. 米国

8.2.2.1. 米国感染症診断試薬市場、2021年~2033年(百万米ドル)

8.2.2.2. 主要国の動向

8.2.2.3. 規制の枠組み

8.2.2.4. 償還シナリオ

8.2.2.5. 競争シナリオ

8.2.3. カナダ

8.2.3.1. カナダ感染症診断試薬市場、2021年~2033年(百万米ドル)

8.2.3.2. 主要国の動向

8.2.3.3. 規制の枠組み

8.2.3.4. 償還シナリオ

8.2.3.5. 競争シナリオ

8.2.4. メキシコ

8.2.4.1. メキシコ感染症診断試薬市場、2021年~2033年(百万米ドル)

8.2.4.2. 主要国の動向

8.2.4.3. 規制の枠組み

8.2.4.4. 償還シナリオ

8.2.4.5. 競争シナリオ

8.3. ヨーロッパ

8.3.1. ヨーロッパ感染症診断試薬市場、2021年~2033年(百万米ドル)

8.3.2. 英国

8.3.2.1. 英国感染症診断試薬市場、2021年~2033年(百万米ドル)

8.3.2.2. 主要国の動向

8.3.2.3. 規制の枠組み

8.3.2.4. 償還シナリオ

8.3.2.5. 競争シナリオ

8.3.3. ドイツ

8.3.3.1. ドイツにおける感染症診断用試薬市場、2021年~2033年(百万米ドル)

8.3.3.2. 主要国の動向

8.3.3.3. 規制の枠組み

8.3.3.4. 償還シナリオ

8.3.3.5. 競争シナリオ

8.3.4. スペイン

8.3.4.1. スペインにおける感染症診断試薬市場、2021年~2033年(百万米ドル)

8.3.4.2. 主要国の動向

8.3.4.3. 規制の枠組み

8.3.4.4. 償還シナリオ

8.3.4.5. 競争状況

8.3.5. フランス

8.3.5.1. フランス感染症診断試薬市場、2021年~2033年(百万米ドル)

8.3.5.2. 主要国の動向

8.3.5.3. 規制の枠組み

8.3.5.4. 償還状況

8.3.5.5. 競争シナリオ

8.3.6. イタリア

8.3.6.1. イタリア感染症診断試薬市場、2021年~2033年(百万米ドル)

8.3.6.2. 主要国の動向

8.3.6.3. 規制の枠組み

8.3.6.4. 償還シナリオ

8.3.6.5. 競争環境

8.3.7. デンマーク

8.3.7.1. デンマークの感染症診断試薬市場、2021年~2033年(百万米ドル)

8.3.7.2. 主要国の動向

8.3.7.3. 規制の枠組み

8.3.7.4. 償還シナリオ

8.3.7.5. 競争シナリオ

8.3.8. スウェーデン

8.3.8.1. スウェーデン感染症診断試薬市場、2021年~2033年(百万米ドル)

8.3.8.2. 主要国の動向

8.3.8.3. 規制の枠組み

8.3.8.4. 償還シナリオ

8.3.8.5. 競争シナリオ

8.3.9. ノルウェー

8.3.9.1. ノルウェーの感染症診断試薬市場、2021年~2033年(百万米ドル)

8.3.9.2. 主要国の動向

8.3.9.3. 規制の枠組み

8.3.9.4. 償還シナリオ

8.3.9.5. 競争シナリオ

8.4. アジア太平洋地域

8.4.1. アジア太平洋地域の感染症診断試薬市場、2021年~2033年(百万米ドル)

8.4.2. 日本

8.4.2.1. 日本の感染症診断試薬市場、2021年~2033年(百万米ドル)

8.4.2.2. 主要国の動向

8.4.2.3. 規制の枠組み

8.4.2.4. 償還シナリオ

8.4.2.5. 競争シナリオ

8.4.3. 中国

8.4.3.1. 中国感染症診断試薬市場、2021年~2033年(百万米ドル)

8.4.3.2. 主要国の動向

8.4.3.3. 規制の枠組み

8.4.3.4. 償還シナリオ

8.4.3.5. 競争シナリオ

8.4.4. インド

8.4.4.1. インド感染症診断試薬市場、2021年~2033年(百万米ドル)

8.4.4.2. 主要国の動向

8.4.4.3. 規制の枠組み

8.4.4.4. 償還状況

8.4.4.5. 競争状況

8.4.5. 韓国

8.4.5.1. 韓国における感染症診断試薬市場、2021年~2033年(百万米ドル)

8.4.5.2. 主要国の動向

8.4.5.3. 規制の枠組み

8.4.5.4. 償還状況

8.4.5.5. 競争状況

8.4.6. タイ

8.4.6.1. タイ感染症診断試薬市場、2021年~2033年(百万米ドル)

8.4.6.2. 主要国の動向

8.4.6.3. 規制の枠組み

8.4.6.4. 償還シナリオ

8.4.6.5. 競争状況

8.4.7. オーストラリア

8.4.7.1. オーストラリア感染症診断試薬市場、2021年~2033年(百万米ドル)

8.4.7.2. 主要国の動向

8.4.7.3. 規制の枠組み

8.4.7.4. 償還状況

競争状況

8.5. ラテンアメリカ

8.5.1. ラテンアメリカ感染症診断試薬市場、2021年~2033年(百万米ドル)

8.5.2. ブラジル

8.5.2.1. ブラジル感染症診断試薬市場、2021年~2033年 (百万米ドル)

8.5.2.2. 主要国の動向

8.5.2.3. 規制の枠組み

8.5.2.4. 償還シナリオ

8.5.2.5. 競争シナリオ

8.5.3. アルゼンチン

8.5.3.1. アルゼンチン感染症診断試薬市場、2021年~2033年(百万米ドル)

8.5.3.2. 主要国の動向

8.5.3.3. 規制の枠組み

8.5.3.4. 償還シナリオ

8.5.3.5. 競争シナリオ

8.6. 中東アフリカ地域

8.6.1. 中東アフリカ地域(MEA)における感染症診断試薬市場、2021年~2033年(百万米ドル)

8.6.2. 南アフリカ

8.6.2.1. 南アフリカ共和国における感染症診断試薬市場、2021年~2033年(百万米ドル)

8.6.2.2. 主要国の動向

8.6.2.3. 規制の枠組み

8.6.2.4. 償還シナリオ

8.6.2.5. 競争シナリオ

8.6.3. サウジアラビア

8.6.3.1. サウジアラビアの感染症診断試薬市場、2021年~2033年 (百万米ドル)

8.6.3.2. 主要国の動向

8.6.3.3. 規制の枠組み

8.6.3.4. 償還シナリオ

8.6.3.5. 競争シナリオ

8.6.4. アラブ首長国連邦

8.6.4.1. UAE感染症診断試薬市場、2021年~2033年(百万米ドル)

8.6.4.2. 主要国の動向

8.6.4.3. 規制の枠組み

8.6.4.4. 償還シナリオ

8.6.4.5. 競争シナリオ

8.6.5. クウェート

8.6.5.1. クウェート感染症診断試薬市場、2021年~2033年(百万米ドル)

8.6.5.2. 主要国の動向

8.6.5.3. 規制の枠組み

8.6.5.4. 償還状況

8.6.5.5. 競争状況

第9章 競争環境

9.1. 企業分類

9.2. 戦略マッピング

9.2.1. 新製品発売

9.2.2. パートナーシップ

9.2.3. 買収

9.2.4. 共同研究

9.2.5. 資金調達

9.3. 主要企業の市場シェア分析(2024年)

9.4. 企業ヒートマップ分析

9.5. 企業プロフィール

9.5.1. F. ホフマン・ラ・ロシュ社

9.5.1.1. 会社概要

9.5.1.2. 財務実績

9.5.1.3. 製品ベンチマーク

9.5.1.4. 戦略的取り組み

9.5.2. アボット

9.5.2.1. 会社概要

9.5.2.2. 財務実績

9.5.2.3. 製品ベンチマーク

9.5.2.4. 戦略的取り組み

9.5.3. QIAGEN

9.5.3.1. 会社概要

9.5.3.2. 財務実績

9.5.3.3. 製品ベンチマーク

9.5.3.4. 戦略的取り組み

9.5.4. バイオメリュー

9.5.4.1. 会社概要

9.5.4.2. 財務実績

9.5.4.3. 製品ベンチマーキング

9.5.4.4. 戦略的取り組み

9.5.5. バイオラッド・ラボラトリーズ社

9.5.5.1. 会社概要

9.5.5.2. 財務実績

9.5.5.3. 製品ベンチマーキング

9.5.5.4. 戦略的取り組み

9.5.6. Seegene Inc.

9.5.6.1. 会社概要

9.5.6.2. 財務実績

9.5.6.3. 製品ベンチマーキング

9.5.6.4. 戦略的取り組み

9.5.7. サーモフィッシャーサイエンティフィック社

9.5.7.1. 会社概要

9.5.7.2. 財務実績

9.5.7.3. 製品ベンチマーキング

9.5.7.4. 戦略的取り組み

9.5.8. SDバイオセンサー

9.5.8.1. 会社概要

9.5.8.2. 財務実績

9.5.8.3. 製品ベンチマーキング

9.5.8.4. 戦略的取り組み

9.5.9. Mindray

9.5.9.1. 会社概要

9.5.9.2. 財務実績

9.5.9.3. 製品ベンチマーキング

9.5.9.4. 戦略的取り組み

9.5.10. ボディテック・メッド社

9.5.10.1. 会社概要

9.5.10.2. 財務実績

9.5.10.3. 製品ベンチマーキング

9.5.10.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 感染症診断試薬の世界市場:地域別(2021年~2033年、百万米ドル)

表4 感染症診断試薬の世界市場:製品別(2021年~2033年、百万米ドル)

表5 感染症診断試薬の世界市場:疾患領域別(2021年~2033年、百万米ドル)

表6 感染症診断試薬の世界市場:技術別(2021年~2033年、百万米ドル)

表7 感染症診断用試薬の世界市場、用途別、2021年~2033年(百万米ドル)

表8 北米における感染症診断用試薬市場、国別、2021年~2033年(百万米ドル)

表9 北米における感染症診断用試薬市場、 製品別、2021年~2033年(百万米ドル)

表10 北米感染症診断試薬市場、疾患領域別、2021年~2033年(百万米ドル)

表11 北米感染症診断試薬市場、技術別、2021年~2033年(百万米ドル)

表12 北米感染症診断試薬市場、用途別、2021年~2033年(百万米ドル)

表13 米国感染症診断試薬市場、製品別、2021年~2033年 (百万米ドル)

表14 米国感染症診断試薬市場、疾患領域別、2021年~2033年(百万米ドル)

表15 米国感染症診断試薬市場、技術別、2021年~2033年 (百万米ドル)

表16 米国感染症診断試薬市場、用途別、2021年~2033年(百万米ドル)

表17 カナダ感染症診断試薬市場、製品別、2021年~2033年(百万米ドル)

表18 カナダ感染症診断試薬市場、疾患領域別、2021年~2033年(百万米ドル)

表19 カナダ感染症診断試薬市場、技術別、2021年~2033年(百万米ドル)

表20 カナダ感染症診断試薬市場、用途別、2021年~2033年(百万米ドル)

表21 メキシコ感染症診断試薬市場、製品別、2021年~2033年(百万米ドル)

表22 メキシコ感染症診断試薬市場、疾患領域別、2021年~2033年(百万米ドル)

表23 メキシコ感染症診断試薬市場、 技術別、2021年~2033年(百万米ドル)

表24 メキシコ感染症診断試薬市場、最終用途別、2021年~2033年(百万米ドル)

表25 ヨーロッパ感染症診断試薬市場、国別、2021年~2033年 (百万米ドル)

表26 ヨーロッパ感染症診断試薬市場、製品別、2021年~2033年(百万米ドル)

表27 ヨーロッパ感染症診断試薬市場、疾患領域別、2021年~2033年(百万米ドル)

表28 ヨーロッパ感染症診断試薬市場、技術別、2021年~2033年(百万米ドル)

表29 ヨーロッパ感染症診断試薬市場、最終用途別、2021年~2033年 (百万米ドル)

表30 英国感染症診断試薬市場、製品別、2021年~2033年(百万米ドル)

表31 英国感染症診断試薬市場、疾患領域別、2021年~2033年(百万米ドル)

表32 英国感染症診断試薬市場、技術別、2021年~2033年 (百万米ドル)

表33 英国感染症診断試薬市場、用途別、2021年~2033年(百万米ドル)

表34 ドイツ感染症診断試薬市場、 製品別、2021年~2033年(百万米ドル)

表35 ドイツの感染症診断試薬市場、疾患領域別、2021年~2033年(百万米ドル)

表36 ドイツの感染症診断試薬市場、技術別、2021年~2033年(百万米ドル)

表37 ドイツ 感染症診断用試薬市場、最終用途別、2021年~2033年(百万米ドル)

表38 フランス 感染症診断用試薬市場、製品別、2021年~2033年 (百万米ドル)

表39 フランス感染症診断試薬市場、疾患領域別、2021年~2033年(百万米ドル)

表40 フランス感染症診断試薬市場、技術別、2021年~2033年(百万米ドル)

表41 フランス感染症診断試薬市場、最終用途別、 2021年~2033年(百万米ドル)

表42 イタリア 感染症診断試薬市場、製品別、2021年~2033年(百万米ドル)

表43 イタリア 感染症診断試薬市場、疾患領域別、2021年~2033年(百万米ドル)

表44 イタリア 感染症診断試薬市場、技術別、2021年~2033年(百万米ドル)

表45 イタリア 感染症診断試薬市場、最終用途別、2021年~2033年(百万米ドル)

表46 スペイン 感染症診断用試薬市場、製品別、2021年~2033年 (百万米ドル)

表47 スペイン 感染症診断試薬市場、疾患領域別、2021年~2033年(百万米ドル)

表48 スペイン 感染症診断試薬市場、技術別、2021年~2033年(百万米ドル)

表49 スペイン 感染症診断試薬市場、 最終用途別、2021年~2033年(百万米ドル)

表50 スウェーデン感染症診断試薬市場、製品別、2021年~2033年(百万米ドル)

表51 スウェーデン感染症診断試薬市場、疾患領域別、2021年~2033年(百万米ドル)

表52 スウェーデン感染症診断試薬市場、技術別、2021年~2033年 (百万米ドル)

表53 スウェーデン感染症診断試薬市場、用途別、2021年~2033年(百万米ドル)

表54 ノルウェー感染症診断試薬市場、製品別、2021年~2033年(百万米ドル)

表55 ノルウェー 感染症診断試薬市場、疾患領域別、2021年~2033年(百万米ドル)

表56 ノルウェー 感染症診断試薬市場、技術別、2021年~2033年(百万米ドル)

表57 ノルウェー 感染症診断試薬市場、最終用途別、2021年~2033年(百万米ドル)

表58 デンマークの感染症診断試薬市場、製品別、2021年~2033年(百万米ドル)

表59 デンマークの感染症診断試薬市場、疾患領域別、2021年 – 2033年(百万米ドル)

表60 デンマーク 感染症診断試薬市場、技術別、2021年~2033年 (百万米ドル)

表61 デンマークの感染症診断試薬市場、用途別、2021年~2033年(百万米ドル)

表62 アジア太平洋地域の感染症診断試薬市場、国別、2021年~2033年 (百万米ドル)

表63 アジア太平洋地域 感染症診断試薬市場、製品別、2021年~2033年(百万米ドル)

表64 アジア太平洋地域 感染症診断試薬市場、疾患領域別、2021年~2033年(百万米ドル)

表65 アジア太平洋地域感染症診断試薬市場、技術別、2021年~2033年(百万米ドル)

表66 アジア太平洋地域感染症診断試薬市場、最終用途別、2021年~2033年 (百万米ドル)

表67 日本の感染症診断試薬市場、製品別、2021年~2033年 (百万米ドル)

表68 日本の感染症診断試薬市場、疾患領域別、2021年~2033年(百万米ドル)

表69 日本の感染症診断試薬市場、技術別、2021年~2033年(百万米ドル)

表70 日本の感染症診断用試薬市場、用途別、2021年~2033年(百万米ドル)

表71 中国の感染症診断用試薬市場、製品別、2021年~2033年(百万米ドル)

表72 中国感染症診断試薬市場、疾患領域別、2021年~2033年(百万米ドル)

表73 中国感染症診断試薬市場、技術別、2021年~2033年 (百万米ドル)

表74 中国感染症診断試薬市場、用途別、2021年~2033年 (百万米ドル)

表75 インド感染症診断試薬市場、製品別、2021年~2033年(百万米ドル)

表76 インド感染症診断試薬市場、疾患領域別、2021年~2033年 (百万米ドル)

表77 インドの感染症診断試薬市場、技術別、2021年~2033年 (百万米ドル)

表78 インド感染症診断試薬市場、用途別、2021年~2033年 (百万米ドル)

表79 オーストラリア感染症診断試薬市場、製品別、2021年~2033年 (百万米ドル)

表80 オーストラリア感染症診断試薬市場、疾患領域別、2021年~2033年(百万米ドル)

表81 オーストラリア感染症診断試薬市場、技術別、2021年~2033年 (百万米ドル)

表82 オーストラリア感染症診断試薬市場、用途別、2021年~2033年(百万米ドル)

表83 タイ感染症診断試薬市場、製品別、2021年~2033年(百万米ドル)

表84 タイ感染症診断試薬市場、疾患領域別、 2021年~2033年(百万米ドル)

表85 タイの感染症診断試薬市場、技術別、2021年~2033年(百万米ドル)

表86 タイの感染症診断試薬市場、最終用途別、2021年~2033年(百万米ドル)

表87 韓国 感染症診断試薬市場、製品別、2021年~2033年(百万米ドル)

表88 韓国 感染症診断試薬市場、疾患領域別、2021年~2033年(百万米ドル)

表89 韓国 感染症診断試薬市場、技術別、2021年~2033年(百万米ドル)

表90 韓国 感染症診断試薬市場、用途別、2021年~2033年(百万米ドル)

表91 南米アメリカ 感染症診断試薬市場、国別、2021年~2033年 (百万米ドル)

表92 南米アメリカ感染症診断試薬市場、製品別、2021年~2033年(百万米ドル)

表93 南米アメリカ感染症診断試薬市場、疾患領域別、2021年~2033年

(百万米ドル)

表94 南米アメリカ感染症診断試薬市場、技術別、2021年~2033年(百万米ドル)表95 南米アメリカ感染症診断試薬市場、最終用途別、2021年~2033年(百万米ドル)表 96 ブラジル感染症診断試薬市場、製品別、2021年~2033年(百万米ドル)表97 ブラジル感染症診断試薬市場、疾患領域別、2021年~2033年(百万米ドル)表98 ブラジル感染症診断試薬市場、技術別、2021年~2033年 (百万米ドル)表99 ブラジル感染症診断試薬市場、最終用途別、2021年~2033年(百万米ドル)表100 アルゼンチン感染症診断試薬市場、製品別、2021年~2033年 (百万米ドル)表101 アルゼンチン感染症診断試薬市場、疾患領域別、2021年~2033年 (百万米ドル)表102 アルゼンチン感染症診断試薬市場、技術別、2021年~2033年 (百万米ドル)表103 アルゼンチン感染症診断試薬市場、用途別、2021年~2033年(百万米ドル)表104 中東アフリカ感染症診断試薬市場、国別、2021年~2033年 (百万米ドル)表105 中東アフリカ感染症診断試薬市場、製品別、2021年~2033年(百万米ドル)表106 中東アフリカ感染症診断試薬市場、 疾病領域別、2021年~2033年(百万米ドル)表107 中東アフリカ地域(MEA)感染症診断試薬市場、技術別、2021年~2033年(百万米ドル)表108 中東アフリカ地域(MEA)感染症診断試薬市場、最終用途別、2021年~2033年 (百万米ドル)表109 南アフリカ 感染症診断試薬市場、製品別、2021年~2033年(百万米ドル)表110 南アフリカ 感染症診断試薬市場、疾患領域別、2021年~2033年(百万米ドル)表111 南アフリカ 感染症診断試薬市場、 技術別、2021年~2033年(百万米ドル)表112 南アフリカ 感染症診断試薬市場、用途別、2021年~2033年(百万米ドル)表113 サウジアラビア 感染症診断試薬市場、製品別、2021年~2033年 (百万米ドル)表114 サウジアラビア 感染症診断試薬市場、疾患領域別、2021年~2033年(百万米ドル)表115 サウジアラビア 感染症診断試薬市場、技術別、2021年~2033年(百万米ドル)表116 サウジアラビア 感染症診断試薬市場、最終用途別、2021年~2033年(百万米ドル)表117 アラブ首長国連邦 感染症診断試薬市場、 製品別、2021年~2033年(百万米ドル)表118 アラブ首長国連邦(UAE)感染症診断試薬市場、疾患領域別、2021年~2033年(百万米ドル)表119 アラブ首長国連邦(UAE)感染症診断試薬市場、技術別、2021年~2033年 (百万米ドル)表120 アラブ首長国連邦(UAE)感染症診断試薬市場、用途別、2021年~2033年(百万米ドル)表121 クウェート感染症診断試薬市場、製品別、2021年~2033年 (百万米ドル)表122 クウェート感染症診断試薬市場、疾患領域別、2021年~2033年 (百万米ドル)表123 クウェート感染症診断試薬市場、技術別、2021年~2033年 (百万米ドル)表124 クウェート感染症診断試薬市場、用途別、2021年~2033年(百万米ドル)図表一覧図1 市場調査プロセス図2 情報収集

図3 市場概要

図4 市場セグメンテーションと範囲

図5 市場規模と成長見通し

図6 世界の感染症診断試薬市場 – 主要市場推進要因分析

図7 世界の感染症診断試薬市場 – 主要市場抑制要因分析

図8 浸透率と成長見通しマッピング

図9 世界の感染症診断試薬市場 – ポーターの分析

図10 感染症診断試薬の世界市場 – PESTEL分析

図11 感染症診断試薬の世界市場 製品展望の主なポイント

図12 感染症診断試薬の世界市場:製品動向分析

図13 分子診断試薬市場規模予測、2021年~2033年(百万米ドル)

図14 免疫測定試薬市場予測、2021年~2033年(百万米ドル)

図15 迅速検査試薬市場予測、2021年~2033年(百万米ドル)

図16 血清学試薬市場予測、2021年~2033年 (百万米ドル)

図17 対照試薬・較正試薬市場規模予測(2021年~2033年)(百万米ドル)

図18 その他市場規模予測(2021年~2033年)(百万米ドル)

図19 感染症診断試薬の世界市場:疾患領域別展望と主要ポイント

図20 感染症診断試薬の世界市場:疾患領域別動向分析

図21 呼吸器感染症市場予測、2021年~2033年(百万米ドル)

図22 媒介性感染症および熱帯病市場予測、2021年~2033年(百万米ドル)

図23 腸管感染症市場予測、2021年~2033年(百万米ドル)

図24 性感染症(STI)市場予測、2021年~2033年(百万米ドル)

図25 その他新興/高負担感染症市場予測、2021年~2033年(百万米ドル)

図26 感染症診断用試薬の世界市場:技術展望の主なポイント

図27 感染症診断用試薬の世界市場:技術動向分析

図28 分子診断市場予測、2021年~2033年(百万米ドル)

図29 免疫測定法市場予測、2021年~2033年(百万米ドル)

図30 ポイントオブケア試薬市場予測、2021年~2033年(百万米ドル)

図31 マルチプレックスプラットフォーム市場予測、2021年~2033年(百万米ドル)

図32 感染症診断用試薬の世界市場:エンドユース展望の主なポイント

図33 感染症診断用試薬の世界市場:エンドユース動向分析

図34 病院・診療所市場予測、2021年~2033年(百万米ドル)

図35 診断検査室市場予測、2021年~2033年(百万米ドル)

図36 ポイントオブケア/分散型検査施設市場予測、2021年~2033年(百万米ドル)

図37 公衆衛生機関・国立基準検査室市場予測、2021年~2033年(百万米ドル)

図38 学術・研究機関市場予測、2021年~2033年(百万米ドル)

図39 地域別市場:主なポイント

図40 感染症診断用試薬の世界市場:地域別動向分析

図41 北米感染症診断試薬市場、2021年~2033年(百万米ドル)

図42 米国感染症診断試薬市場、2021年~2033年(百万米ドル)

図43 カナダ感染症診断試薬市場、2021年~2033年(百万米ドル)

図44 メキシコ感染症診断試薬市場、2021年~2033年(百万米ドル)

図45 ヨーロッパにおける感染症診断用試薬市場、2021年~2033年(百万米ドル)

図46 英国における感染症診断用試薬市場、2021年~2033年(百万米ドル)

図47 ドイツにおける感染症診断用試薬市場、2021年~2033年 (百万米ドル)

図48 フランス感染症診断試薬市場、2021年~2033年(百万米ドル)

図49 スペイン感染症診断試薬市場、2021年~2033年(百万米ドル)

図50 イタリア感染症診断試薬市場、2021年~2033年(百万米ドル)

図51 デンマークの感染症診断用試薬市場、2021年~2033年(百万米ドル)

図52 スウェーデンの感染症診断用試薬市場、2021年~2033年(百万米ドル)

図53 ノルウェーの感染症診断用試薬市場、2021年~2033年(百万米ドル)

図54 アジア太平洋地域の感染症診断用試薬市場、2021年~2033年(百万米ドル)

図55 日本の感染症診断用試薬市場、2021年~2033年(百万米ドル)

図56 中国の感染症診断用試薬市場、2021年~2033年 (百万米ドル)

図57 インド感染症診断試薬市場、2021年~2033年(百万米ドル)

図58 韓国感染症診断試薬市場、2021年~2033年(百万米ドル)

図59 オーストラリア感染症診断試薬市場、2021年~2033年(百万米ドル)

図60 タイの感染症診断用試薬市場、2021年~2033年(百万米ドル)

図61 南米アメリカの感染症診断用試薬市場、2021年~2033年(百万米ドル)

図62 ブラジルの感染症診断用試薬市場、2021年~2033年 (百万米ドル)

図63 アルゼンチン感染症診断試薬市場、2021年~2033年(百万米ドル)

図64 中東アフリカ感染症診断試薬市場、2021年~2033年(百万米ドル)

図65 南アフリカ共和国における感染症診断試薬市場、2021年~2033年(百万米ドル)

図66 サウジアラビアにおける感染症診断試薬市場、2021年~2033年(百万米ドル)

図67 アラブ首長国連邦における感染症診断試薬市場、2021年~2033年(百万米ドル)

図68 クウェートにおける感染症診断試薬市場、2021年~2033年(百万米ドル)

図69 戦略フレームワーク

| ※参考情報 感染症診断用試薬は、感染症の有無を判断するために用いられる試薬で、多種多様な病原体に対応した検査キットが存在します。これらの試薬は、迅速かつ正確な診断を可能にし、感染症の早期発見や治療に寄与します。 感染症診断用試薬は主に大きく分けて2つの種類があります。ひとつは、抗原検出試薬です。これは、特定の病原体が体内で産生する抗原を直接検出するもので、ウイルスや細菌による感染症が考えられる場合に用いられます。特に、インフルエンザウイルスや新型コロナウイルスなど、迅速な判定が求められる感染症で多く使われます。 もうひとつの種類は抗体検出試薬です。これは、感染症に対する免疫反応として体内で生成される抗体を測定するもので、過去に感染した際に生じた免疫の状況を把握するのに役立ちます。このシステムは、特に風疹や麻疹などのウイルス性疾患に有効です。 用途としては、医療機関や病院においての診断が中心ですが、一般市民向けの家庭用キットも市場に出回っています。特にパンデミック時には、自宅で簡単に感染症の有無を確認できることが求められるようになり、利便性と嗜好性が増しています。また、感染症の監視や疫学調査にも活用され、流行のリスクを早期に察知し、感染拡大を防ぐための重要なツールとなっています。 関連技術としては、分子生物学的手法が注目されています。PCR(ポリメラーゼ連鎖反応)技術は、特定の病原体の遺伝子を増幅し、高感度で検出できる方法として広く利用されています。この技術は、千分の一以下の微量の病原体でもしっかりと捉えることができるため、非常に高い精度が求められる診断において重要な役割を果たしています。 また、最近の技術革新として、ルミネッセンスやイムノクロマト法などの技術も挙げられます。これらは、簡便で迅速に結果が得られるため、臨床の現場での需要が高まっています。特に、イムノクロマト法は、直感的に結果がわかるため、医療従事者だけでなく一般の人々にも使いやすいという利点があります。 さらに、デジタル技術の進展により、データ管理や解析の効率化も進んでいます。例えば、スマートフォンアプリを使用した検査結果の送信や、電子カルテとの連携が実現され、多くの病院でのスムーズな情報共有が可能になりました。これにより、患者の状態をリアルタイムで把握し、必要な処置を迅速に行うことができるようになっています。 このように、感染症診断用試薬は、単なる検査ツールを超え、医療全体の効率化や感染症対策の実現に寄与しています。今後の研究開発が進むことで、より精度が高く、利便性のある診断法の誕生が期待されます。感染症診断用試薬は、これからの時代においても重要な役割を果たし続けることでしょう。私たちの健康を守るために、これらの技術と試薬の進展は目が離せない分野となっています。 |