診断検査が分散化へシフトする中、特にポイントオブケアや在宅診断の普及に伴い、相手先商標製品製造会社(OEM)の製造委託先への注目が高まっています。アウトソーシングは、スケーラビリティの向上、市場投入までの時間の短縮、運用コストの効率的な管理をサポートします。また、この地域には信頼性が高く、複雑で高品質な医療機器の製造拠点が確立されているため、医療効率の向上に不可欠な診断機器の需要が高まっています。さらに、疾病の有病率が上昇し、さまざまな医療機器に対するニーズが高まっていることも、診断機器受託製造産業の発展を後押しする主な要因の1つになると予想されます。

マイクロ流体工学、AI主導の品質保証、高度なバイオセンサー、IoT統合などの新興技術は、医療機器の機能と設計要求を変革しています。こうしたエンジニアリングの進歩には、精密なエンジニアリング、厳格な規制基準の遵守、高品質の製造プロセスが必要であり、専門の製造受託機関(CMO)が競争力を維持することが期待されています。さらに、ラピッドプロトタイピングや少量生産に3Dプリンティングが使用されるようになったことで、カスタマイズや開発サイクルが可能になり、市場成長の原動力となっています。

さらに、疾病の早期発見への注目の高まり、高齢化、慢性疾患の負担増、新興国における診断へのアクセス改善も、成長を後押ししています。さらに、貿易政策の転換や米中関税などの地域的な影響により、メーカー各社はグローバルサプライチェーンの見直しを迫られており、調達や生産の多様化が進んでいます。このような要因が市場成長の原動力になると予想されます。

機会分析

診断機器受託製造市場は、世界的な医療需要の増加と診断技術の急速な進歩に後押しされ、大きな成長機会を提供しています。OEMは、製品開発の迅速化、コスト削減、規制環境の変化への対応といったプレッシャーの高まりに直面しており、企業はデバイス製造のために専門のCMOを利用するようになっています。

さらに、体外診断薬(IVD)、分子診断薬、ポイントオブケア検査に対する旺盛な需要は、迅速なスケーリング、小型化、精密工学の必要性を必要とし、市場に新たな成長機会をもたらしています。新興のアジア太平洋市場はコスト面で有利であり、診断インフラも整備されているため、製造拠点として魅力的です。同時に、北米と西ヨーロッパは、特にAI対応診断、コネクテッドデバイス、ウェアラブルヘルス技術などの分野で、高複雑度製造の機会を提供します。

製造可能な設計や規制支援から包装や市販後サービスまで、統合的なサービスを提供するCMOは、シングルソースの包括的なパートナーシップを好むOEMを引き付けるのに有利な立場にあります。さらに、医療価値の向上と在宅検査へのシフトにより、携帯可能で使い勝手の良い機器への需要が高まっており、イノベーションに重点を置いたアウトソーシングに新たな機会が生まれています。自動化、規制に関する専門知識、地域能力への投資により、受託製造企業は、高所得国および発展途上国の両方の医療システムにおいて、変化する診断ニーズ、デジタル統合、より迅速で分散化された診断への需要の高まりを活用することができます。

米国の関税が世界の診断機器受託製造市場に与える影響

医療機器に対する米国の関税は世界市場に大きな影響を与えると予想されます。輸入医療機器およびコンポーネントに対する関税の導入は、世界の診断機器受託製造セクターに顕著な影響を及ぼしています。米国で販売されている医療機器の約69%は国外で生産されているため、これらの関税は確立されたサプライチェーンを混乱させ、その結果、生産コストが上昇し、機器の入手が遅れる可能性があります。また、半導体や特殊金属などの重要な原材料や部品に対する関税による製造コストの上昇も、重大な影響のひとつです。例えば、多くの診断機器の重要な構成要素である半導体に対する関税は、サプライチェーン内のコスト増加と脆弱性に対する懸念を引き起こしています。

さらに、医療提供者や患者の負担増は、診断サービスや機器の価格上昇につながる可能性があります。さらに、貿易政策をめぐる不透明感から、企業は製造戦略の見直しを迫られており、関税に関連するリスクを軽減するためにサプライチェーンの再調達や多様化を検討している企業もあります。さらに、関税は、海外サプライヤーへの依存を減らすために国内製造能力を強化する必要性についての議論に火をつけました。しかし、新たな製造施設の設立には時間と資本集約的な事業であり、迅速な適応には課題があります。結論として、米国の関税は世界の診断機器受託製造市場に大きな障害をもたらし、世界中のメーカーのコスト構造、サプライチェーンダイナミクス、戦略的プランニングに影響を与えています。

技術の進歩

診断機器の受託製造における技術の進歩は、精度の向上、市場投入までの時間の短縮、次世代ソリューションの開発の促進により、産業を変革しています。主なトレンドはマイクロフルイディクスの採用です。マイクロフルイディクスはポイントオブケア検査用の小型アッセイをサポートし、CMOが現在提供している専門的な製造能力を必要とします。3Dプリンティングも重要な役割を担っており、少量生産や初期段階の製品向けにコンポーネントの迅速なプロトタイピングやカスタマイズを可能にし、開発サイクルを大幅に加速しています。

人工知能は、特にリアルタイムで欠陥を検出するAI主導の検査や、生産効率を高める機械学習モデルによる品質管理のために、製造プロセスに統合されつつあります。ナノセンサーやウェアラブルを含む高度なバイオセンサーの出現により、CMOはクリーンルームでの組み立てや精密校正システムの導入を迫られています。さらに、IoT対応診断の台頭により、電子機器の統合、無線コンポーネント、サイバーセキュリティのコンプライアンスに長けたメーカーへの需要が高まっており、この分野は急速に成長しています。このような技術革新は総体として、より機敏で拡張性があり、先進的な診断機器製造の展望を後押ししています。

価格モデル分析

診断機器受託製造では、価格設定モデルは各プロジェクトの複雑さ、期間、戦略的要件に対応するようカスタマイズされます。マイルストーンベースの価格設定では、支払いを設計の確定、プロトタイプの作成、臨床検証、スケールアップなど、開発のさまざまな段階に分けます。この構造化されたアプローチは、財務的柔軟性を提供し、リスク分担を促進することで、OEMがコストを段階的に管理できるようにする一方、CMOがプロジェクトのタイムラインと成果物との整合性を維持できるようにします。

さらに、金額別価格設定は、単なる製造投入コストではなく、診断薬の性能と市場への影響に重点を置いています。このモデルでは、CMOは診断精度、市場受容性、償還確保などの特定の成果に基づいて報酬を受け取ります。このアプローチはイノベーションを奨励し、両者が高性能で商業的に実行可能なデバイスの提供に向けて取り組むことを保証します。

さらに、固定料金制は、明確に定義された業務範囲に対して、あらかじめ決められた単一のコストを提示します。これにより、予算編成が簡素化され、コストの確実性が高まるため、標準化された製造工程や、十分に理解されリスクが最小限の製造作業に適しています。 さらに、サブスクリプション・モデルやリテイナー・モデルでは、製造リソースや技術サービスへのアクセスを保証する代わりに、定期的に支払いを行います。このモデルは長期的なパートナーシップを促進し、特にOEMが一貫した生産、サポートサービス、または契約ごとの再交渉を必要としない迅速な対応能力を必要とする場合に適しています。

市場の集中度と特徴

診断機器受託製造市場の成長ステージは緩やかで、成長は加速しています。同市場の特徴は、技術革新の度合い、M&A活動のレベル、規制の影響、製品拡大、地域拡大など。

診断機器の受託製造における技術革新は、体外診断用医薬品(IVD)ソリューションにおけるマイクロ流体工学、バイオセンサー、AIを活用した検査プラットフォームの統合が進んでいることに起因しています。また、高スループットの製造プロセスを最適化するロボットや自動品質管理システムも重視されています。小型化と携帯型ポイントオブケア診断薬の進歩は、研究開発の重点分野となっています。さらに、スマート診断、デジタルヘルスプラットフォームとの互換性、持続可能な製造方法が市場で注目を集めています。さらに、OEMはイノベーションサイクルを加速させるため、プロトタイピング、バリデーション、Design-for-ManufacturabilityにCMOの社内能力を活用するようになっています。

米国のFDAやEUのIVDRなどの規制機関は、他の新興市場とともに、診断機器の受託製造業者にとって大きな課題となっています。EUのIVDRの施行により、製品承認までの期間が延長され、コンプライアンスコストが増加し、プロジェクトの投資収益率に影響を及ぼしています。また、インドやブラジルのような国では、より迅速な市場参入を促進する合理化されたパスウェイが提供されています。さらに、厳格な市販後調査要件とサイバーセキュリティ基準により、強固な薬事チームを有するCMOへの需要が高まっており、包括的なコンプライアンス文書とプロセス全体にわたる試験のトレーサビリティを提供できるパートナーへと競争力がシフトしています。

診断機器受託製造産業では、デジタル診断薬や特殊体外診断薬(IVDs)の垂直統合と機能強化を目指す既存企業によって後押しされ、中規模から高水準の合併・買収(M&A)が行われています。また、主に北米、ヨーロッパ、東アジアなどの地域において、先進的なバイオセンサーや分子診断技術に特化した設計会社やニッチCMOの買収を通じて、大きな技術革新が起こっています。

既存のCMOは、アッセイ開発、包装、無菌充填・仕上げ、アフターマーケット・ロジスティクスを含む包括的なエンド・ツー・エンド・サービスを提供するため、その範囲を拡大しつつあります。デバイスとクラウドの統合、データセキュリティの検証、遠隔診断との互換性など、デジタルサービスに投資する企業の傾向も高まっています。このような戦略的拡大は、市場投入までの時間を短縮し、より少ないが有能なサービスプロバイダーと提携することでベンダーエコシステムを合理化しようとするOEMのニーズに応えるものです。

アジア太平洋地域、特にインド、マレーシア、シンガポールなどの国々では、コスト面での優位性と現地の有利な政策により、受託製造業者の事業拡大が加速しています。中南米では、診断薬の需要が高いブラジルが重要な拠点となっています。さらに、ポーランドやハンガリーなどの東欧諸国は、EUへのニアショアリング生産拠点として魅力的な存在になりつつあります。一方、アラブ首長国連邦やサウジアラビアなどの中東市場では、現地の医療機関や政府系投資ファンドとの合弁事業を通じて、特殊な診断機器へのアプローチが行われています。

製品別インサイト

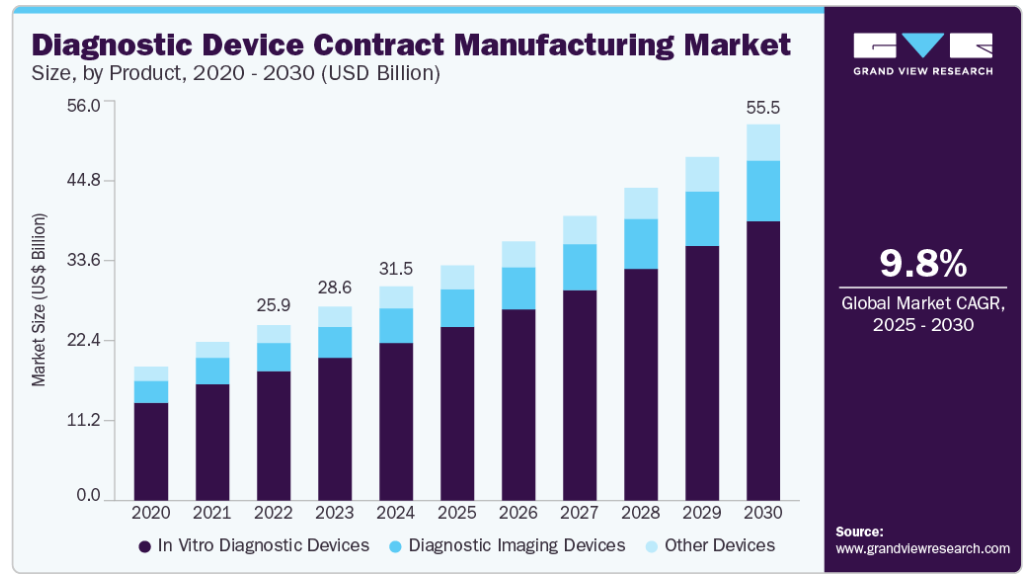

製品は、体外診断用医薬品、画像診断用医薬品、その他に分類されます。体外診断用機器はさらに、体外診断用消耗品と体外診断用機器に区分されます。2024年には、体外診断用医療機器分野が73.66%の収益シェアを占め、市場を支配。病気の早期発見、個別化医薬品、分散型医療ソリューションに対する需要の高まりが、主にこのセグメントの成長を後押ししています。ポイントオブケア(PoC)検査の採用が増加していることは、家庭、診療所、遠隔地などの従来とは異なる環境での迅速な診断を可能にすることで、この成長をさらに加速しています。また、自動化と人工知能の統合により、診断装置の精度が向上し、所要時間が短縮されています。さらに、複数のバイオマーカーを検出できるマルチプレックス検査プラットフォームが普及しつつあります。さらに、マイクロ流体技術やラボオンチップ技術の革新により、小型化と携帯化が進み、患者中心の医療モデルへのシフトが進んでいます。これらの要因は、予測期間中の市場成長に大きく貢献すると予想されます。

画像診断機器分野は予測期間中に大きく成長する見込みです。成長の原動力は、技術の進歩、医療アクセスの改善、慢性疾患の増加です。また、画像診断技術における人工知能(AI)や機械学習(ML)などのトレンドは、診断精度、スピード、ワークフロー効率を向上させます。AIアルゴリズムは、がん、心血管疾患、神経疾患などの疾患の早期発見に活用され、患者の予後改善につながります。もう1つの重要なトレンドは、遠隔地や十分なサービスを受けられない場所でも迅速で質の高い診断を可能にする、ポータブルおよびポイント・オブ・ケア画像ソリューションの推進です。3D画像や拡張現実(AR)などの技術革新は、患者の解剖学的構造をより詳細かつインタラクティブに表現することで、整形外科や外科などの分野を変革しています。さらに、患者の快適性を高め、回復時間を短縮するMRIやCTスキャンのような低侵襲画像技術への嗜好が高まっています。また、画像データの保存と共有のためのクラウドベースのプラットフォームの採用が増加しており、ワークフローが最適化され、共同診断が容易になっています。これらの進歩は画像診断の未来を再定義し、より効率的で利用しやすく、世界規模で患者のニーズを中心に据えたものとなっています。

サービス別インサイト

市場はサービス別に、機器開発・製造サービス、品質管理サービス、包装・組立サービス、その他に区分されます。2024年には、技術進歩、医療アクセスの向上、慢性疾患の増加などを背景に、機器開発・製造サービス分野が市場を席巻します。さらに、診断精度、スピード、ワークフロー効率を高めるAIやMLの画像診断機器への採用が拡大していることも、このセグメントの成長に寄与しています。また、ポータブル画像診断やポイント・オブ・ケア画像診断へのトレンドの変化により、遠隔地やサービスが行き届いていない地域での迅速かつ高品質な診断が可能になります。さらに、3D画像やARなどの技術は、患者の解剖学的構造をより詳細かつインタラクティブに表示することで、整形外科や外科などの分野を変革しています。さらに、患者の快適性を向上させ、回復時間を短縮するMRIやCTスキャンなどの低侵襲画像処置に対する需要も高まっています。これらの技術革新は画像診断の未来を形成し、より効率的で利用しやすく、世界規模で患者のニーズを中心に据えたものとなっています。このようなトレンドは、推定期間中の市場成長を促進すると予想されます。

品質管理サービス分野は、予測期間中に大きなCAGRで成長する見込みです。厳しい規制基準と、信頼性の高い高性能機器に対する需要の高まりが、この分野の成長を後押ししています。また、自動品質管理に人工知能や機械学習を採用することで、リアルタイムで欠陥を特定し、製品の均一性を高めることが可能になるなどのトレンドが、市場の成長にさらに貢献しています。また、デジタル・トレーサビリティは、規制への準拠を確実にし、監査プロセスを合理化するため、注目度が高まっており、市場の成長に寄与しています。さらに、メーカーは、機器の安全性と有効性に影響を与える主要な要因に焦点を当てるため、リスクベースのQMSアプローチを採用しています。さらに、機器の信頼性と性能を高めるための継続的な改善イニシアチブが導入され、市場の要求が進化しています。

アプリケーションの洞察

2024年の市場シェアは感染症分野が最大。感染症診断装置は、伝染病の増加、パンデミックへの備えの強化、早期かつ正確な検出のニーズの高まりなどを背景に急速に進化しています。これらの診断機器は、病原体を迅速に特定することで疾病の蔓延を防ぎ、タイムリーな治療を促進するために不可欠です。また、PoC診断の最近のトレンドは、中央検査室に頼ることなく、診療所、家庭、遠隔地で迅速な検査を可能にし、市場の成長を促進しています。また、分子診断薬は、その高い感度と特異性により、注目度が高まっています。さらに、バイオセンサー、マイクロ流体工学、ウェアラブル診断の技術革新により、検査速度と利便性が向上しています。さらに、AIを搭載した診断プラットフォームやクラウド接続機器により、機器の技術進歩が進んでいます。分散型検査とスケーラブルなソリューションへのシフトは、ポータブルおよびマルチプレックス検査プラットフォームへの投資の増加を促しています。世界の医療システムが回復力の強化に努める中、感染症診断装置はサーベイランス、スクリーニング、公衆衛生管理において重要な役割を果たしています。

がん分野は、予測期間中にかなりのCAGRで成長する見込みです。このセグメントの成長を牽引しているのは、早期発見と個別化治療の重視の高まりです。現在、これらの診断装置は、分子診断、リキッドバイオプシー、次世代シーケンシング(NGS)など、より高い精度と品質でがんを早期段階で特定するために高度化しています。また、非侵襲的で低侵襲な診断技術を求める傾向は、血液ベースのバイオマーカーや画像強化技術の進歩を促進しています。さらに、AIとMLは診断の精度と速度を向上させ、複雑なデータセットの解釈を容易にするために広く使用されています。診断結果を標的治療と相関させるコンパニオン診断の出現は、プレシジョン・オンコロジーの拡大にさらに貢献しています。医療制度ががん死亡率の低下と患者の転帰の改善を優先させる中、迅速で信頼性が高く、利用しやすい診断ツールに対する需要は拡大し続けており、これが予測期間中の市場成長の原動力になると予想されます。

最終用途に関する洞察

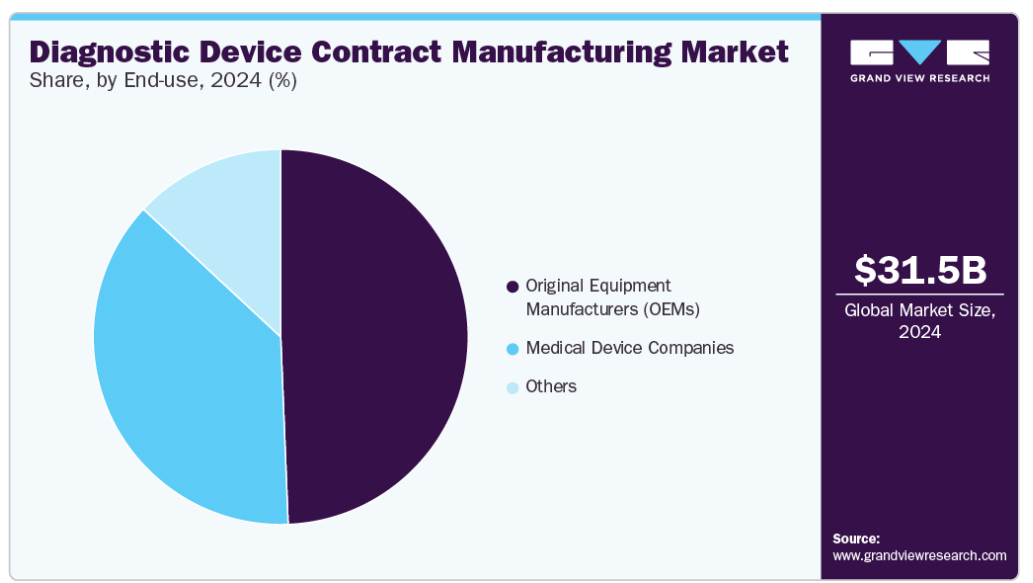

最終用途に基づき、市場は相手先商標製品メーカー(OEM)、医療機器メーカー、その他に区分されます。2024年に最大の市場シェアを占めたのは、相手先ブランド製造業者(OEM)セグメントです。OEMは、製品ポートフォリオを拡大し、市場投入までの時間を短縮し、進化する臨床ニーズに対応する必要性に後押しされ、診断機器の需要拡大に不可欠です。また、個別化医療、遠隔診断、リアルタイムモニタリングへの注目が高まる中、OEMは先進的で拡張性があり、コンプライアンスに準拠した診断ソリューションを求めています。このためOEMは、迅速なプロトタイピング、規制に関する専門知識、コスト効率の高い生産を求めて、製造受託パートナーにシフトしています。コネクティビティや人工知能を含むデジタルヘルス技術の統合により、OEMはより洗練された診断プラットフォームを求めるようになっています。このような傾向は、診断分野における革新性、品質、国際競争力を重視し、同分野の成長を促進すると予想されます。

医療機器企業セグメントは予測期間中に大きなCAGRで成長する見込み。医療機器メーカー各社は、製品ラインナップの拡充、統合ケアソリューションの強化、医療需要の高まりへの対応などを目的に、診断機器を求める傾向を強めています。また、ポイントオブケア検査、デジタルヘルス、慢性疾患モニタリングが拡大を続ける中、これらの医療機器企業は迅速かつ正確な結果をもたらす診断技術に投資しています。さらに、医療機器メーカーの多くは、スケーラブルな生産、規制遵守、専門技術へのアクセスを確保するため、受託製造業者と提携しています。個別化された診断機器や予防医療への注目の高まりは、人工知能や接続機能を組み込んだ高度な診断機器への需要を促進しています。医療制度が早期発見とリアルタイムのモニタリングを重視する中、医療機器メーカーは診断を医療制度の重要な構成要素として認識しています。このような要因が、推定される期間にわたって市場を牽引していくと予想されます。

地域別インサイト

北米は、予測期間中に大きなCAGRで成長する見込みです。この成長は、疾病の早期発見、個別化された診断機器オプションの増加、慢性疾患の管理に対する需要の高まりによるものです。また、ポイントオブケアや在宅診断への依存度が高まる中、診断機器の受託製造は医療機器産業において重要な役割を果たしています。加えて、高齢化人口の増加や消費者の意識の高まりも市場の成長に寄与しています。また、診断機器の受託製造ユーティリティを活用することで、企業は自社の製造施設に投資することなく高品質の製品を製造することができます。このような戦略により、医療機器メーカーは診断ツールの製造をアウトソーシングしながら、技術革新に集中し、市場リーチを拡大することができます。

さらに、分子診断や迅速診断への注目が高まるにつれ、OEMが生産を外注する必要性が高まっており、より優れたスケーラビリティとスピードが求められています。さらに、自動化、ロボット、インテリジェント診断ソリューションなどの技術の進歩により、製造効率が向上しています。さらに、規制遵守の複雑さとコスト圧力の高まりが、診断機器の革新のために専門CMOと提携する企業の動機となっています。このような要因が、推定期間中、市場を牽引すると予想されます。

米国の診断機器受託製造市場の動向

米国の診断機器受託製造産業は北米で最も高いシェアを占めており、その背景には、早期診断に対する需要の急増、確立された市場プレイヤーの存在感、手頃な価格の診断ソリューションに対するニーズの高まりがあります。このような受託製造サービスは、製造現場のコストを最小化し、無駄を省き、効率と品質を向上させる機会を提供します。Syrma Johari MedTech Ltd.によると、治療に関する医療上の意思決定の約70%は診断結果に基づいており、これが市場拡大の大きな原動力となっています。また、診断機器におけるデジタル機能の統合や受託製造のニーズの高まりといったトレンドは、今後数年間の市場成長をさらに促進すると予想されます。さらに、自動化によって製造環境が変化し、より迅速でコスト効率に優れ、コンプライアンスを遵守した診断機器の製造が可能になりつつあります。このような要因は、推定期間中、市場を牽引すると期待されています。

カナダの診断機器受託製造市場は、強固な医療制度と診断機器の技術革新に対する政府の支援策によって牽引されています。疾病の増加、人口の高齢化、疾病の早期発見への関心の高まりが、新しい診断機器の開発傾向を後押ししています。このため、同地域でのアウトソーシング活動が活発化すると予想されます。さらに、診断機器メーカーの製造および規制遵守のニーズに対応するアウトソーシング企業への要求が高まっていることも、同地域におけるアウトソーシング活動の活発化に拍車をかけています。これらの要因が、カナダの強固な医療インフラと技術革新への注力と相まって、同国が世界の診断機器受託製造市場において重要なプレーヤーとして台頭する原動力となっています。

ヨーロッパの診断機器受託製造市場動向:

ヨーロッパ診断機器受託製造産業の成長を牽引しているのは、医療サービスと患者ケアを向上させる先進技術と強固なインフラの存在です。また、診断機器イノベーションのための受託製造など、効率的でスケーラブルな製造手段に対する需要の高まりが市場の成長を後押ししています。さらに、がん、糖尿病、心血管疾患などの慢性疾患の有病率の上昇により、診断および治療オプションに対するニーズが高まると予想されます。さらに、規制要件の増加、技術の進歩、機器の複雑化、コスト効率と迅速な承認プロセスの必要性などの要因が、診断機器受託製造の需要を押し上げると予想されます。このような要因は、推定期間中、市場を牽引すると予想されます。

ドイツの診断機器受託製造市場は2024年に最も高いシェアを獲得。この成長の背景には、先進的な診断機器の導入が進んでいることと、ウェアラブル医療モニタリング技術の進歩があります。また、アウトソーシングは、生産性向上のための研究開発努力の最適化、規制への対応、コスト効率、市場へのアクセスの容易さなど、診断機器製造にメリットをもたらし、市場拡大にさらに貢献します。さらに、慢性疾患の増加により、迅速かつ正確な診断検査に対する需要が高まっており、これが市場の成長をさらに加速させています。

英国の診断機器受託製造市場は、予測期間中に大幅な成長が見込まれます。同国の成長の原動力は、製品の安全性と品質の重視の高まりに加え、製造の精度と効率を向上させるための自動化とロボットの統合が進んでいることです。また、厳格な規制の枠組みや革新的な診断機器へのニーズの高まりも、市場の成長を後押しすると予想されます。さらに、慢性疾患の有病率の上昇と個別化医療へのトレンドの変化は、高度な診断機器への需要を促進し、市場成長をさらに促進すると予想されます。

アジア太平洋地域の診断機器受託製造市場動向

2024年には、アジア太平洋地域が41.37%のシェアで診断機器受託製造産業を支配。同地域の成長を牽引しているのは、費用対効果が高く、スケーラブルな診断機器製造に対する需要の高まりなどの要因です。また、研究開発への投資の増加、既存医療機器メーカーの存在感、医療支出の増加などが、推定期間中の市場の推進力になると予想されます。さらに、中国、インド、韓国などの国々における政府の強力な支援が市場成長に寄与しています。さらに、早期発見・早期治療のために迅速かつ正確な診断検査を必要とする癌、糖尿病、心血管疾患などの慢性疾患の罹患率の上昇により、診断機器の進化がこの地域の新しい医療機器需要を押し上げると考えられます。また、患者数が多く多様性に富んでいることに加え、手頃な価格の医療ソリューションに対するニーズが高まっていることも、市場の成長をさらに後押ししています。さらに、パートナーシップや戦略的提携の増加が成長を促進すると予想されます。

中国の診断機器受託製造市場は、効率的な規制の枠組み、診断ソリューションに対する国内需要の増加、強力な製造インフラによって牽引されています。また、現在進行中の医療技術革新やOEMの戦略的ハブとしての役割、コスト面での優位性、熟練した労働力、先端診断の能力拡大などが、同市場に新たな成長機会をもたらすと予測されています。さらに、複雑化する規制要件や診断機器の急速な技術革新が、診断機器分野での製造受託パートナーシップを促進しています。さらに、製品開発への注力の高まりや品質管理の進歩も、市場成長に大きく貢献すると予想されます。これらの要因が市場成長を支えるものと期待されます。

日本における診断機器受託製造市場は、医療費の増加に加え、医療機器産業の成長、急速な技術進歩、アウトソーシングサービスの需要増加によって牽引されています。また、新しい医療機器の導入は、医療機器産業における受託製造の必要性をさらに高め、市場拡大を後押ししています。さらに、ハイテク医療機器における技術革新の進行、ウェアラブルヘルスモニターの進歩、迅速かつ正確な診断検査の必要性の高まりは、予測期間中の市場成長を促進すると予想されます。また、医療インフラが整備されており、医療機器の技術革新に力を入れていることも、同国の診断機器受託製造市場を牽引すると考えられます。

インドの診断機器受託製造市場は、高度な医療機器に対する需要の増加、厳格な規制基準、継続的な技術の進歩によって牽引されています。また、同国は多様な患者層、低い人件費、充実した医療インフラ、熟練した専門家のプールにより、診断機器の技術革新に適した国として浮上しています。 さらに、市場参入企業間の競争が激化していること、診断機器の技術革新が重視されていることが、市場の成長をさらに後押ししています。

南米診断機器受託製造市場の動向

中南米の診断機器受託製造産業は、医療機器産業の発展によって活性化しています。また、平均寿命の伸び、在宅医療サービスに対する意識の高まり、長期療養のための技術的に高度な医療機器に対する需要の高まりなどの要因が、この拡大に寄与しています。さらに、医療機器に対する需要の拡大により、費用対効果の高い診断ソリューションに対するニーズが高まると予想されます。これらの要因によって、予測期間中の市場成長が促進される見込みです。

ブラジルの診断機器受託製造市場は、体外診断の進歩、診断機器の需要増、支援的な規制環境が牽引しています。加えて、癌、糖尿病、心血管疾患などの慢性疾患の蔓延により、早期発見のための診断機器のニーズが高まっています。さらに、多用途性、専門知識、新たな規制への注力、高品質な製品イノベーションへのコミットメントの組み合わせにより、診断機器受託製造は医療機器企業にとってユニークなサービスとなっています。

中東・アフリカの診断機器受託製造市場動向

中東アフリカの診断機器受託製造産業は、今後数年間で着実な成長が見込まれます。南アフリカ、サウジアラビア、アラブ首長国連邦、クウェートなどの国々では、ハイテク医療機器の導入や体外診断の進展が進んでおり、市場の拡大をさらに後押ししています。また、早期発見のための迅速かつ正確な診断検査に対する需要の高まりが、市場成長の原動力になると予想されます。さらに、中東アフリカ地域での製造事業の拡大や、現地での医療機器承認や世界市場への参入を促進するための戦略的パートナーシップの構築が、この成長に寄与しています。さらに、この地域は、革新的な診断機器を開発する医療機器企業が増加しており、未開拓の市場として大きなビジネスチャンスをもたらしています。これらの要因が診断機器受託製造の需要を押し上げると予想されます。

南アフリカの診断機器受託製造市場は、現地製造の増加、規制枠組みの拡大、病院や医療施設における診断機器需要の高まりによって牽引されています。また、市場ダイナミクスの変化や、十分なサービスを受けていない地域における診断機器製品へのアクセスの向上が、市場成長にさらに貢献すると期待されています。

主要診断機器受託製造企業の洞察

市場全体で事業を展開する主要企業は、市場での競争力を獲得するために、提携、合併、買収、サービス開始、パートナーシップ&契約、事業拡大などの無機的な戦略イニシアチブを採用しています。例えば、2024年1月、Integer Holdings Corporationは、Pulse Technologiesの買収について言及しました。この受託製造会社は、医療機器部品の複雑な微細加工を専門としており、1億4,000万米ドルで買収しました。この買収は、同市場における能力を強化し、能力を拡大するというIntegerの戦略をサポートするものです。

診断機器受託製造の主要企業

診断機器受託製造市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを有しており、産業動向を左右しています。

-

- Jabil Inc.

- Flex Ltd.

- Becton Dickinson and Company (BD)

- TE Connectivity Ltd.

- Plexus Corp

- Sekisui Diagnostics LLC

- Sanmina Corporation

- Celestica Inc.

- Nipro Medical Corporation

- Integer Holdings Corporation

- West Pharmaceutical Services Inc.

- Benchmark Electronics Inc.

- Kimball Electronics Inc.

- KMC Systems

- Savyon Diagnostics Ltd.

最近の動き

- 2025年4月、T&D Diagnosticsはインドでの製品製造計画について言及。同社はFIA製品群をインドで製造するためのGenenest社との提携について言及。このパートナーシップの下、ジェネネストはT&DのStarkwertシリーズのFIA製品の生産をインドで行います。また、ジェネネスト社は、北米や西ヨーロッパの高コスト製造国からインドへの製造委託案件の獲得を目指します。

- 2024年2月、Ginkgo Bioworksはライフサイエンス・ツール、診断、計算発見を専門とするProof Diagnostics社の買収を発表。同社は診断・治療用のゲノムエンジニアリングツールの開発で知られ、感染症やその他の病気を検出するためのスマートなポータブルシステムを開発。

世界の診断機器受託製造市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査レポートは、世界の診断機器受託製造市場を製品、サービス、用途、最終用途、地域別に分類しています:

- 製品の展望(売上高、百万米ドル、2018年~2030年)

- 体外診断機器

- 体外診断用消耗品

- 体外診断機器

- 画像診断機器

- その他

- 体外診断機器

- サービス展望(売上高, USD Million, 2018 – 2030)

- デバイス開発・製造サービス

- 品質管理サービス

- 包装・組立サービス

- その他

- アプリケーションの展望(売上高、百万米ドル、2018年~2030年)

- 感染症

- 糖尿病

- 腫瘍学

- 心臓病学

- 整形外科

- 神経学

- 消化器内科

- 婦人科

- その他

- 最終用途の展望(売上高、百万米ドル、2018年~2030年)

- 相手先商標製品メーカー(OEM)

- 医療機器メーカー

- その他

- 地域別展望(売上高、百万米ドル、2018~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- スウェーデン

- デンマーク

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- タイ

- 韓国

- オーストラリア

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 調査方法と範囲

1.1. 市場セグメンテーションと調査範囲

1.2. セグメントの定義

1.2.1. 製品

1.2.2. サービス

1.2.3. アプリケーション

1.2.4. 最終用途

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析

1.7.2. 親市場分析

1.8. 二次情報源のリスト

1.9. 略語のリスト

1.10. 目的

第2章. 要旨

2.1. 市場展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 診断機器受託製造市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.1.1. 病気の早期発見への注目の高まりと臨床診断アプリケーションの拡大

3.2.1.2. 製造における精度と拡張性を高めるためのロボットと自動化の統合の拡大

3.2.1.3. 診断企業の運用コストの削減

3.2.1.4. ポイントオブケア検査の採用拡大

3.2.2. 市場阻害要因分析

3.2.2.1. 規制の複雑さ

3.2.2.2. 多様化・進化するグローバル規制が市場参入・拡大の妨げになる可能性

3.3. 価格モデル分析

3.4. 技術ランドスケープ

3.5. 市場分析ツール

3.5.1. ポーターのファイブフォース分析

3.5.2. SWOT分析によるPESTEL

3.5.3. COVID-19インパクト分析

第4章. 診断機器の受託製造市場 製品の推定と動向分析

4.1. 診断機器受託製造市場:製品別 セグメントダッシュボード

4.2. 診断機器受託製造市場:製品別 動向分析

4.3. 診断機器受託製造市場の予測・予測、製品別、2018年〜2030年 (百万米ドル)

4.4. 体外診断機器

4.4.1. 体外診断機器市場の推定と予測、2018年〜2030年(USD Million)

4.4.2. 体外診断用消耗品

4.4.2.1. 体外診断用消耗品市場の推定と予測、2018年〜2030年 (百万米ドル)

4.4.3. 体外診断用医薬品

4.4.3.1. IVD機器市場の推定と予測、2018年〜2030年 (百万米ドル)

4.5. 画像診断機器

4.5.1. 画像診断機器市場の推定と予測、2018年〜2030年(USD Million)

4.6. その他

4.6.1. その他市場の推定と予測、2018年~2030年(USD Million)

第5章. 診断機器受託製造市場 サービスの推定と動向分析

5.1. 診断機器受託製造市場:サービス別 セグメントダッシュボード

5.2. 診断機器受託製造市場:サービス別 動向分析

5.3. 診断機器受託製造市場の推定と予測、サービス別、2018年〜2030年 (百万米ドル)

5.4. デバイス開発・製造サービス

5.4.1. デバイス開発・製造サービス市場の推定と予測、2018年〜2030年(USD Million)

5.5. 品質管理サービス

5.5.1. 品質管理サービス市場の推定と予測、2018年~2030年(USD Million)

5.6. 包装・組立サービス

5.6.1. 包装・組立サービス市場の推定と予測、2018年〜2030年(USD Million)

5.7. その他

5.7.1. その他市場の推定と予測、2018年~2030年(USD Million)

第6章. 診断機器受託製造市場 用途別推定と動向分析

6.1. 診断機器受託製造市場:用途別 セグメントダッシュボード

6.2. 診断機器受託製造市場:用途別 動向分析

6.3. 診断機器受託製造市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

6.4. 感染症

6.4.1. 感染症市場の推定と予測、2018年〜2030年 (百万米ドル)

6.5. 糖尿病

6.5.1. 糖尿病市場の推定と予測、2018年〜2030年(USD Million)

6.6. 腫瘍学

6.6.1. 腫瘍学市場の推定と予測、2018年〜2030年(USD Million)

6.7. 循環器

6.7.1. 循環器科市場の推定と予測、2018年〜2030年(USD Million)

6.8. 整形外科

6.8.1. 整形外科市場の推定と予測、2018年〜2030年(USD Million)

6.9. 神経学

6.9.1. 神経学市場の推定と予測、2018年〜2030年(USD Million)

6.10. 消化器内科

6.10.1. 消化器内科市場の推定と予測、2018年〜2030年(USD Million)

6.11. 婦人科

6.11.1. 婦人科市場の推定と予測、2018年〜2030年(USD Million)

6.12. その他

6.12.1. その他市場の推定と予測、2018年〜2030年(USD Million)

第7章. 診断機器受託製造市場 エンドユースの推定と動向分析

7.1. 診断機器受託製造市場:エンドユース別:セグメントダッシュボード

7.2. 診断機器受託製造市場:エンドユース別 動向分析

7.3. 診断機器受託製造市場の予測・予測:最終用途別、2018年〜2030年(百万米ドル)

7.4. 相手先ブランド製造業者(OEM)

7.4.1. 相手先ブランド製造業者(OEM)市場の推定と予測、2018年~2030年(百万米ドル)

7.5. 医療機器メーカー

7.5.1. 医療機器メーカー市場の推定と予測、2018年~2030年(USD Million)

7.6. その他

7.6.1. その他市場の推定と予測、2018年~2030年(USD Million)

第8章. 診断機器の受託製造市場 地域別推定と動向分析

8.1. 地域別市場ダッシュボード

8.2. 地域別市場シェア分析、2024年・2030年

8.3. 南米アメリカ

8.3.1. 北米市場の推定と予測、2018年〜2030年 (百万米ドル)

8.3.2. 米国

8.3.2.1. 主要国の動向

8.3.2.2. 競争シナリオ

8.3.2.3. 規制の枠組み

8.3.2.4. 米国市場の推定と予測、2018年~2030年(百万米ドル)

8.3.3. カナダ

8.3.3.1. 主要国の動向

8.3.3.2. 競争シナリオ

8.3.3.3. 規制の枠組み

8.3.3.4. カナダ市場の推定と予測、2018年~2030年(百万米ドル)

8.3.4. メキシコ

8.3.4.1. 主要国の動向

8.3.4.2. 競争シナリオ

8.3.4.3. 規制の枠組み

8.3.4.4. メキシコ市場の推定と予測、2018年~2030年 (百万米ドル)

8.4. ヨーロッパ

8.4.1. ヨーロッパ市場の推定と予測、2018年〜2030年 (百万米ドル)

8.4.2. 英国

8.4.2.1. 主要国のダイナミクス

8.4.2.2. 競争シナリオ

8.4.2.3. 規制の枠組み

8.4.2.4. イギリス市場の推定と予測、2018年~2030年 (百万米ドル)

8.4.3. ドイツ

8.4.3.1. 主要国の動向

8.4.3.2. 競争シナリオ

8.4.3.3. 規制の枠組み

8.4.3.4. ドイツ市場の推定と予測、2018年~2030年 (百万米ドル)

8.4.4. フランス

8.4.4.1. 主要国の動向

8.4.4.2. 競争シナリオ

8.4.4.3. 規制の枠組み

8.4.4.4. フランス市場の推定と予測、2018年~2030年 (百万米ドル)

8.4.5. イタリア

8.4.5.1. 主要国の動向

8.4.5.2. 競争シナリオ

8.4.5.3. 規制の枠組み

8.4.5.4. イタリア市場の推定と予測、2018年~2030年 (百万米ドル)

8.4.6. スペイン

8.4.6.1. 主要国の動向

8.4.6.2. 競争シナリオ

8.4.6.3. 規制の枠組み

8.4.6.4. スペイン市場の推定と予測、2018年~2030年 (百万米ドル)

8.4.7. デンマーク

8.4.7.1. 主要国の動向

8.4.7.2. 競争シナリオ

8.4.7.3. 規制の枠組み

8.4.7.4. デンマーク市場の推定と予測、2018年~2030年 (百万米ドル)

8.4.8. スウェーデン

8.4.8.1. 主要国の動向

8.4.8.2. 競争シナリオ

8.4.8.3. 規制の枠組み

8.4.8.4. スウェーデン市場の推定と予測、2018年~2030年 (百万米ドル)

8.4.9. ノルウェー

8.4.9.1. 主要国の動向

8.4.9.2. 競争シナリオ

8.4.9.3. 規制の枠組み

8.4.9.4. ノルウェー市場の推定と予測、2018年~2030年 (百万米ドル)

8.5. アジア太平洋地域

8.5.1. アジア太平洋地域の市場推定と予測、2018年〜2030年(USD Million)

8.5.2. 日本

8.5.2.1. 主要国のダイナミクス

8.5.2.2. 競争シナリオ

8.5.2.3. 規制の枠組み

8.5.2.4. 日本市場の推定と予測、2018年~2030年(百万米ドル)

8.5.3. 中国

8.5.3.1. 主要国の動向

8.5.3.2. 競争シナリオ

8.5.3.3. 規制の枠組み

8.5.3.4. 中国市場の推定と予測、2018年~2030年(百万米ドル)

8.5.4. インド

8.5.4.1. 主要国の動向

8.5.4.2. 競争シナリオ

8.5.4.3. 規制の枠組み

8.5.4.4. インド市場の推定と予測、2018年~2030年 (百万米ドル)

8.5.5. タイ

8.5.5.1. 主要国の動向

8.5.5.2. 競争シナリオ

8.5.5.3. 規制の枠組み

8.5.5.4. タイ市場の推定と予測、2018年~2030年 (百万米ドル)

8.5.6. 韓国

8.5.6.1. 主要国の動向

8.5.6.2. 競争シナリオ

8.5.6.3. 規制の枠組み

8.5.6.4. 韓国市場の推定と予測、2018年~2030年 (百万米ドル)

8.5.7. オーストラリア

8.5.7.1. 主要国の動向

8.5.7.2. 競争シナリオ

8.5.7.3. 規制の枠組み

8.5.7.4. オーストラリア市場の推定と予測、2018年~2030年(百万米ドル)

8.6. 南米アメリカ

8.6.1. 南米市場の推定と予測、2018年〜2030年 (百万米ドル)

8.6.2. ブラジル

8.6.2.1. 主要国のダイナミクス

8.6.2.2. 競争シナリオ

8.6.2.3. 規制の枠組み

8.6.2.4. ブラジル市場の推定と予測、2018年~2030年 (百万米ドル)

8.6.3. アルゼンチン

8.6.3.1. 主要国の動向

8.6.3.2. 競争シナリオ

8.6.3.3. 規制の枠組み

8.6.3.4. アルゼンチン市場の推定と予測、2018年~2030年 (百万米ドル)

8.7. 中東アフリカ

8.7.1. 中東アフリカ市場の推定と予測、2018年~2030年 (百万米ドル)

8.7.2. 南アフリカ

8.7.2.1. 主要国の動向

8.7.2.2. 競争シナリオ

8.7.2.3. 規制の枠組み

8.7.2.4. 南アフリカ市場の推定と予測、2018年~2030年 (百万米ドル)

8.7.3. サウジアラビア

8.7.3.1. 主要国の動向

8.7.3.2. 競争シナリオ

8.7.3.3. 規制の枠組み

8.7.3.4. サウジアラビアの市場推定と予測、2018年~2030年 (百万米ドル)

8.7.4. アラブ首長国連邦

8.7.4.1. 主要国の動向

8.7.4.2. 競争シナリオ

8.7.4.3. 規制の枠組み

8.7.4.4. UAE市場の推定と予測、2018年~2030年 (百万米ドル)

8.7.5. クウェート

8.7.5.1. 主要国の動向

8.7.5.2. 競争シナリオ

8.7.5.3. 規制の枠組み

8.7.5.4. クウェート市場の推定と予測、2018年~2030年 (百万米ドル)

第9章. 競争環境

9.1. 市場参入企業の分類

9.2. 各社の市場シェア/評価分析、2024年

9.3. 企業プロフィール

9.3.1. Jabil Inc.

9.3.1.1. 会社概要

9.3.1.2. 業績

9.3.1.3. サービスベンチマーク

9.3.1.4. 戦略的イニシアティブ

9.3.2. フレックス

9.3.2.1. 会社概要

9.3.2.2. 業績

9.3.2.3. サービスベンチマーク

9.3.2.4. 戦略的イニシアティブ

9.3.3. ベクトン・ディッキンソン・アンド・カンパニー(BD)

9.3.3.1. 会社概要

9.3.3.2. 業績

9.3.3.3. サービスベンチマーク

9.3.3.4. 戦略的イニシアティブ

9.3.4. TEコネクティビティ

9.3.4.1. 会社概要

9.3.4.2. 業績

9.3.4.3. サービスベンチマーク

9.3.4.4. 戦略的イニシアティブ

9.3.5. プレクサス

9.3.5.1. 会社概要

9.3.5.2. 業績

9.3.5.3. サービスベンチマーク

9.3.5.4. 戦略的イニシアティブ

9.3.6. 積水ダイアグノスティックス合同会社

9.3.6.1. 会社概要

9.3.6.2. 業績

9.3.6.3. サービスベンチマーク

9.3.6.4. 戦略的イニシアティブ

9.3.7. 株式会社サンミナ

9.3.7.1. 会社概要

9.3.7.2. 業績

9.3.7.3. サービスベンチマーク

9.3.7.4. 戦略的イニシアティブ

9.3.8. セレスティカ

9.3.8.1. 会社概要

9.3.8.2. 業績

9.3.8.3. サービスベンチマーク

9.3.8.4. 戦略的イニシアティブ

9.3.9. ニプロメディカル

9.3.9.1. 会社概要

9.3.9.2. 業績

9.3.9.3. サービスベンチマーク

9.3.9.4. 戦略的イニシアティブ

9.3.10. インテージャーホールディングス

9.3.10.1. 会社概要

9.3.10.2. 業績

9.3.10.3. サービスベンチマーク

9.3.10.4. 戦略的イニシアティブ

9.3.11. ウエスト・ファーマシューティカル・サービス

9.3.11.1. 会社概要

9.3.11.2. 業績

9.3.11.3. サービスベンチマーク

9.3.11.4. 戦略的イニシアティブ

9.3.12. ベンチマーク電子

9.3.12.1. 会社概要

9.3.12.2. 業績

9.3.12.3. サービスベンチマーク

9.3.12.4. 戦略的イニシアティブ

9.3.13. キンボール電子

9.3.13.1. 会社概要

9.3.13.2. 業績

9.3.13.3. サービスベンチマーク

9.3.13.4. 戦略的イニシアティブ

9.3.14. KMCシステムズ

9.3.14.1. 会社概要

9.3.14.2. 業績

9.3.14.3. サービスベンチマーク

9.3.14.4. 戦略的イニシアティブ

9.3.15. サヴィオン・ダイアグノスティックス

9.3.15.1. 会社概要

9.3.15.2. 業績

9.3.15.3. サービスベンチマーク

9.3.15.4. 戦略的イニシアティブ

第10章. 主な提言

表一覧

表1 表一覧

表2 二次資料リスト

表3 略語一覧

表4 診断機器受託製造の世界市場予測・予測(製品別):2018年~2030年(百万米ドル

表5 診断機器受託製造の世界市場:サービス別、2018年〜2030年予測(百万米ドル)

表6 診断機器受託製造の世界市場予測・用途別、2018年~2030年(百万米ドル)

表7 診断機器受託製造の世界市場予測・予測:エンドユース別、2018年~2030年(百万米ドル)

表8 診断機器受託製造の世界市場予測・予測:地域別、2018年~2030年(百万米ドル)

表9 北米診断機器受託製造市場の推定と予測:国別、2018年~2030年(百万米ドル)

表10 北米診断機器受託製造市場の推定と予測:製品別、2018年〜2030年(百万米ドル)

表11 北米診断機器受託製造市場の推定と予測:サービス別、2018年~2030年(百万米ドル)

表12 北米診断機器受託製造市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表13 北米診断機器受託製造市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表14 米国の診断機器受託製造市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表15 米国の診断機器受託製造市場の推定と予測:サービス別、2018年~2030年(百万米ドル)

表16 米国の診断機器受託製造市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表17 米国の診断機器受託製造市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表18 カナダの診断機器受託製造市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表19 カナダの診断機器受託製造市場の推定と予測:サービス別、2018年~2030年(百万米ドル)

表20 カナダの診断機器受託製造市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表21 カナダの診断機器受託製造市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表22 メキシコ診断機器受託製造市場の予測・予測:製品別、2018年~2030年(百万米ドル)

表23 メキシコ診断機器受託製造市場の推定と予測:サービス別、2018年~2030年(百万米ドル)

表24 メキシコ診断機器受託製造市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表25 メキシコ診断機器受託製造市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表26 ヨーロッパ診断機器受託製造市場の推定と予測:国別、2018年〜2030年(百万米ドル)

表27 ヨーロッパの診断機器受託製造市場の推定と予測:製品別、2018年〜2030年(百万米ドル)

表28 ヨーロッパ診断機器受託製造市場の推定と予測:サービス別、2018年〜2030年(百万米ドル)

表29 ヨーロッパの診断機器受託製造市場の推定と予測:用途別、2018年〜2030年(百万米ドル)

表30 ヨーロッパの診断機器受託製造市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表31 英国 診断機器受託製造市場の予測・予測:製品別、2018年~2030年(百万米ドル)

表32 英国診断機器受託製造市場の推定と予測:サービス別、2018年~2030年(百万米ドル)

表33 英国診断機器受託製造市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表34 英国診断機器受託製造市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表35 ドイツ 診断機器受託製造市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表36 ドイツ診断機器受託製造市場の推定と予測:サービス別、2018年〜2030年(百万米ドル)

表37 ドイツ診断機器受託製造市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表38 ドイツ診断機器受託製造市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表39 フランスの診断機器受託製造市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表40 フランスの診断機器受託製造市場の推定と予測:サービス別、2018年~2030年(百万米ドル)

表41 フランス診断機器受託製造市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表42 フランス診断機器受託製造市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表43 イタリア 診断機器受託製造市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表44 イタリア診断機器受託製造市場の推定と予測:サービス別、2018年〜2030年(百万米ドル)

表45 イタリア診断機器受託製造市場の推定と予測:用途別、2018年〜2030年(百万米ドル)

表46 イタリア診断機器受託製造市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表47 スペイン診断機器受託製造市場の推定と予測:製品別、2018年〜2030年(百万米ドル)

表48 スペイン診断機器受託製造市場の推定と予測:サービス別、2018年〜2030年(百万米ドル)

表49 スペイン診断機器受託製造市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表50 スペイン診断機器受託製造市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表51 デンマーク 診断機器受託製造市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表52 デンマークの診断機器受託製造市場の推定と予測:サービス別、2018年~2030年(百万米ドル)

表53 デンマークの診断機器受託製造市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表54 デンマークの診断機器受託製造市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表55 スウェーデン 診断機器受託製造市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表56 スウェーデンの診断機器受託製造市場の推定と予測:サービス別、2018年~2030年(百万米ドル)

表57 スウェーデンの診断機器受託製造市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表58 スウェーデンの診断機器受託製造市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表59 ノルウェー 診断機器受託製造市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表60 ノルウェー 診断機器受託製造市場の推定と予測:サービス別、2018年~2030年(百万米ドル)

表61 ノルウェー 診断機器受託製造市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表62 ノルウェー 診断機器受託製造市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表63 アジア太平洋地域の診断機器受託製造市場の推定と予測:国別、2018年~2030年(百万米ドル)

表64 アジア太平洋地域の診断機器受託製造市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表65 アジア太平洋地域の診断機器受託製造市場の推定と予測:サービス別、2018年~2030年(百万米ドル)

表66 アジア太平洋地域の診断機器受託製造市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表67 アジア太平洋地域の診断機器受託製造市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表68 日本 診断機器受託製造市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表69 日本の診断機器受託製造市場の推定と予測:サービス別、2018年~2030年(百万米ドル)

表70 日本の診断機器受託製造市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表71 日本の診断機器受託製造市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表72 中国 診断機器受託製造市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表73 中国診断機器受託製造市場の推定と予測:サービス別、2018年~2030年(百万米ドル)

表74 中国診断機器受託製造市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表75 中国 診断機器受託製造市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表76 インド診断機器受託製造市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表77 インド診断機器受託製造市場の推定と予測:サービス別、2018年~2030年(百万米ドル)

表78 インド診断機器受託製造市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表79 インド診断機器受託製造市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表80 タイ 診断機器受託製造市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表81 タイの診断機器受託製造市場の推定と予測:サービス別、2018年~2030年(百万米ドル)

表82 タイの診断機器受託製造市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表83 タイの診断機器受託製造市場の推定と予測:最終用途別、2018年~2030年(USD Million)

表84 韓国 診断機器受託製造市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表85 韓国 診断機器受託製造市場の推定と予測:サービス別、2018年~2030年(百万米ドル)

表86 韓国 診断機器受託製造市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表87 韓国 診断機器受託製造市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表88 オーストラリア 診断機器受託製造市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表89 オーストラリアの診断機器受託製造市場の推定と予測:サービス別、2018年~2030年(百万米ドル)

表90 オーストラリアの診断機器受託製造市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表91 オーストラリアの診断機器受託製造市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表92 南米診断機器受託製造市場の推定と予測:国別、2018年〜2030年(百万米ドル)

表93 南米診断機器受託製造市場の推定と予測:製品別、2018年〜2030年(百万米ドル)

表94 中南米診断機器受託製造市場の推定と予測:サービス別、2018年〜2030年(百万米ドル)

表95 南米診断機器受託製造市場の推定と予測:用途別、2018年〜2030年(百万米ドル)

表96 南米診断機器受託製造市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表97 ブラジル診断機器受託製造市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表98 ブラジル診断機器受託製造市場の推定と予測:サービス別、2018年~2030年(百万米ドル)

表99 ブラジル診断機器受託製造市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表100 ブラジル診断機器受託製造市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表101 アルゼンチン診断機器受託製造市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表102 アルゼンチン診断機器受託製造市場の推定と予測:サービス別、2018年~2030年(百万米ドル)

表103 アルゼンチン診断機器受託製造市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表104 アルゼンチン診断機器受託製造市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表105 中東・アフリカ診断機器受託製造市場の推定と予測:国別、2018年~2030年(百万米ドル)

表106 中東・アフリカ 診断機器受託製造市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表107 中東・アフリカ 診断機器受託製造市場の推定と予測:サービス別、2018年~2030年(百万米ドル)

表108 中東・アフリカ 診断機器受託製造市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表109 中東・アフリカ 診断機器受託製造市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表110 南アフリカの診断機器受託製造市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表111 南アフリカの診断機器受託製造市場の推定と予測:サービス別、2018年~2030年(百万米ドル)

表112 南アフリカの診断機器受託製造市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表113 南アフリカの診断機器受託製造市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表114 サウジアラビアの診断機器受託製造市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表115 サウジアラビアの診断機器受託製造市場の推定と予測:サービス別、2018年~2030年(百万米ドル)

表116 サウジアラビアの診断機器受託製造市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表117 サウジアラビアの診断機器受託製造市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表118 UAE診断機器受託製造市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表119 UAE診断機器受託製造市場の推定と予測:サービス別、2018年~2030年(百万米ドル)

表120 UAE診断機器受託製造市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表121 UAE診断機器受託製造市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表122 クウェートの診断機器受託製造市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表123 クウェートの診断機器受託製造市場の推定と予測:サービス別、2018年~2030年(百万米ドル)

表124 クウェートの診断機器受託製造市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表125 クウェートの診断機器受託製造市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報調達

図3 一次調査のパターン

図4 市場調査のアプローチ

図5 市場形成と検証

図6 商品フロー分析

図7 バリューチェーンに基づくサイジングと予測

図8 QFDモデルのサイジングと予測

図9 ボトムアップアプローチ

図10 市場スナップショット

図11 セグメントスナップショット1

図 12 セグメントスナップショット 2

図13 競争環境スナップショット

図14 親市場の見通し、2024年(10億米ドル)

図15 補助市場の見通し、2024年(10億米ドル)

図16 診断機器受託製造市場のダイナミクス

図17 ポーターの5つの力分析

図18 PESTEL分析

図19 診断機器受託製造市場 製品の展望と主要なポイント

図20 診断機器受託製造市場 製品動向分析

図21 体外診断用医薬品市場の推定と予測、2018年〜2030年(百万米ドル)

図22 体外診断用消耗品市場の推定と予測、2018年〜2030年 (百万米ドル)

図23 IVD機器市場の推定と予測、2018年〜2030年(USD Million)

図24 画像診断機器市場の推定と予測、2018年〜2030年(百万米ドル)

図25 その他市場の推定と予測、2018年〜2030年(百万米ドル)

図26 診断機器受託製造市場: サービスの展望と主要課題

図27 診断機器受託製造市場: サービス動向分析

図28 デバイス開発・製造サービス市場の推定と予測、2018年〜2030年(百万米ドル)

図29 品質管理サービス市場の推定と予測、2018年〜2030年(百万米ドル)

図30 包装・組立サービス市場の推定と予測、2018年〜2030年(USD Million)

図31 その他市場の推定と予測、2018年〜2030年(百万米ドル)

図32 診断機器受託製造市場: アプリケーションの展望と要点

図33 診断機器受託製造市場: アプリケーションの動き分析

図34 感染症市場の推定と予測、2018年〜2030年(百万米ドル)

図35 糖尿病市場の推定と予測、2018年〜2030年(百万米ドル)

図36 腫瘍学市場の推定と予測、2018年〜2030年(USD Million)

図37 循環器科市場の推定と予測、2018年〜2030年(USD Million)

図38 整形外科市場の推定と予測、2018年〜2030年(USD Million)

図39 神経科市場の推定と予測、2018年~2030年(USD Million)

図40 消化器科市場の推定と予測、2018年〜2030年(USD Million)

図41 婦人科市場の推定と予測、2018年〜2030年(USD Million)

図42 その他市場の推定と予測、2018年〜2030年(百万米ドル)

図43 診断機器受託製造市場: エンドユースの展望と要点

図44 診断機器受託製造市場: エンドユーザー動向分析

図45 感染症市場の推定と予測、2018年〜2030年(百万米ドル)

図46 糖尿病市場の推定と予測、2018年〜2030年(百万米ドル)

図47 相手先商標製品メーカー(OEM)市場の推定と予測、2018年〜2030年(USD Million)

図48 医療機器メーカー市場の推定と予測、2018年~2030年(百万米ドル)

図49 その他市場の推定と予測、2018年~2030年(USD Million)

図50 地域別市場 主なポイント

図51 北米診断機器受託製造市場の推定と予測、2018年~2030年(百万米ドル)

図52 主要国のダイナミクス

図53 米国の診断機器受託製造市場の推定と予測、2018年〜2030年(百万米ドル)

図54 主要国の動向

図55 カナダの診断機器受託製造市場の推定と予測、2018年〜2030年(百万米ドル)

図56 主要国の動向

図57 メキシコの診断機器受託製造市場の推定と予測、2018年~2030年(百万米ドル)

図58 ヨーロッパの診断機器受託製造市場の推定と予測、2018年~2030年(百万米ドル)

図59 主要国のダイナミクス

図60 イギリスの診断機器受託製造市場の推定と予測、2018年~2030年(百万米ドル)

図61 主要国の市場動向

図62 ドイツの診断機器受託製造市場の推定と予測:2018年~2030年(百万米ドル)

図63 主要国の動向

図64 フランスの診断機器受託製造市場の推定と予測:2018年~2030年(百万米ドル)

図65 主要国の市場動向

図66 イタリアの診断機器受託製造市場の推定と予測:2018年~2030年(百万米ドル)

図67 主要国の市場動向

図68 スペイン診断機器受託製造市場の推定と予測:2018年~2030年(百万米ドル)

図69 主要国の市場動向

図70 デンマーク 診断機器受託製造市場の推定と予測:2018年~2030年(百万米ドル)

図71 各国の主要市場

図72 スウェーデン 診断機器受託製造市場の推定と予測:2018年~2030年(百万米ドル)

図73 主要国の市場動向

図74 ノルウェー 診断機器受託製造市場の推定と予測:2018年~2030年(百万米ドル)

図75 アジア太平洋地域の診断機器受託製造市場の推定と予測、2018年~2030年(百万米ドル)

図76 主要国のダイナミクス

図77 日本 診断機器受託製造市場の推定と予測、2018年〜2030年(百万米ドル)

図78 主要国の動向

図79 中国 診断機器受託製造市場の推定と予測、2018年~2030年(百万米ドル)

図80 主要国の動向

図81 インド診断機器受託製造市場の推定と予測、2018年~2030年(百万米ドル)

図82 主要国の市場動向

図83 タイの診断機器受託製造市場の推定と予測:2018年~2030年(USD Million)

図84 主要国の市場動向

図85 韓国 診断機器受託製造市場の推定と予測:2018年~2030年(百万米ドル)

図86 主要国の市場動向

図87 オーストラリア 診断機器受託製造市場の推定と予測:2018年~2030年(百万米ドル)

図88 南米診断機器受託製造市場の推定と予測、2018年〜2030年(百万米ドル)

図89 主要国のダイナミクス

図90 ブラジル診断機器受託製造市場の推定と予測、2018年~2030年(百万米ドル)

図91 主要国の市場動向

図92 アルゼンチン診断機器受託製造市場の推定と予測:2018年~2030年(USD Million)

図93 中東アフリカの診断機器受託製造市場の推定と予測、2018年〜2030年(百万米ドル)

図94 主要国のダイナミクス

図95 南アフリカの診断機器受託製造市場の推定と予測、2018年~2030年(百万米ドル)

図96 主要国の市場動向

図97 サウジアラビアの診断機器受託製造市場の推定と予測:2018年~2030年(百万米ドル)

図98 主要国の市場動向

図99 UAE診断機器受託製造市場の推定と予測、2018年~2030年(百万米ドル)

図100 主要国の市場動向

図101 クウェートの診断機器受託製造市場の推定と予測、2018年~2030年(百万米ドル)

図102 主要企業の分類

図103 サービスヒートマップ分析

図104 戦略的フレームワーク

| ※参考情報 診断機器用受託製造は、医療分野において重要な役割を果たすサービスです。これは、医療機器の製造を外部の専門企業に委託するプロセスを指します。特に診断機器は、病気の早期発見や治療の効果を評価するために必要不可欠なツールであり、その高い精度と信頼性が求められます。受託製造は、企業が自社のリソースを最適化し、コストを削減しながら高品質な製品を市場に提供する手段として利用されています。 診断機器にはさまざまな種類があります。例えば、血液検査を行うための自動化装置や、画像診断用のCTスキャナ、超音波装置、さらには遺伝子検査を行うためのデジタル機器などが含まれます。これらの製品は、その用途や技術によって異なる要求があり、受託製造のにおいても専門性が重視されます。特に、近年は病気の早期発見や個別化医療に対応するため、診断機器の性能や機能は急速に進化しています。 受託製造のプロセスは、通常いくつかの主要なステップで構成されます。最初に、クライアント企業は自社のニーズを明確にし、設計や仕様を提供します。それに基づき、受託製造企業はプロトタイプの製作やテストを行い、製品が求められる基準を満たすかどうかの評価を行います。製品が承認された後、量産段階に移行し、品質管理と規制に従って製造が進められます。このようなプロセスは、製品が市場に出るまでの時間を短縮し、効率的な生産を実現します。 関連技術としては、材料工学や精密機械加工、電子工学、ソフトウェア開発、さらには生物学的検査技術などが挙げられます。これらの技術は、診断機器の製造や性能に大きく寄与しており、受託製造企業は常に最新の技術を取り入れることが求められます。また、データ分析やAI技術を活用した医療機器の開発も進んでおり、これにより診断精度や処理スピードが向上しています。 さらに、受託製造は米国や欧州などの規制や基準に準拠する必要があります。例えば、医療機器の製造にはFDAやCEマークなどの承認が求められ、そのための品質管理システムが必須です。受託製造企業は、これらの規制に適合したプロセスを確立し、トレーサビリティや文書管理も厳格に行う必要があります。また、顧客のニーズに応じたカスタマイズが求められることもあり、柔軟な対応が可能な体制が必要です。 診断機器用受託製造のマーケットは年々拡大しており、特に高齢化社会の進展や慢性疾患の増加に伴い、医療機器の需要が増大しています。これに伴い、受託製造企業は新たなビジネスチャンスを見出し、技術革新やサービスの向上に取り組むことが求められています。品質管理や生産効率を高めるための自動化、デジタルテクノロジーの導入、公正な資材調達など、競争力を維持するための戦略も重要です。 また、最近ではコスト削減だけでなく、環境への配慮や持続可能性も企業の重要なテーマとなっています。これにより、エコフレンドリーな材料の選定や製造プロセスの見直し、リサイクルを考慮した設計などが進められています。受託製造企業は、環境への貢献を念頭に置きつつ、品質と効率の両立を図るという難題に挑んでいるのです。 総じて、診断機器用受託製造は、医療業界において革新と効率性を提供する重要な役割を果たしています。今後も技術革新が進む中で、その重要性は一層高まり、多様なニーズに対応するための柔軟な製造プロセスが求められていくでしょう。これは患者の健康を支えるだけでなく、より効率的で持続可能な医療体制の構築へとつながります。 |