主要な市場動向とインサイト

- 北米は、データセンター市場の売上高シェアの38.3%を占めました。

- 米国では、ハイパースケールおよびコロケーション型データセンターへの依存度が高まっていることが、産業用および商業用LED照明市場の需要を加速させています。

- コンポーネント別では、2025年にハードウェアセグメントが67.4%を超える最大の売上高シェアを占めました。

- タイプ別では、2025年にオンプレミスセグメントが最大の売上シェアを占めました。

- サーバーラック別では、2025年に10~19kWセグメントが最大の売上シェアを占めました。

市場規模と予測

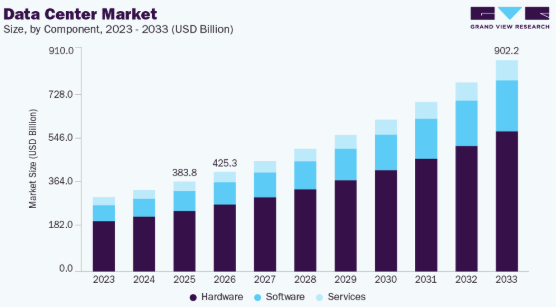

- 2025年の市場規模:3,838億2,000万米ドル

- 2033年の予測市場規模:9,021億9,000万米ドル

- CAGR(2026-2033年):11.3%

- 北米:2025年の最大市場

- アジア太平洋:最も急成長している市場

企業がスケーラビリティの向上、設備投資の削減、および運用効率の改善を図るため、パブリック、プライベート、ハイブリッドクラウドモデルをますます採用するにつれ、クラウドコンピューティングへの急速な移行が進んでいます。組織は、柔軟性、迅速な導入、およびリソースの最適化を図るため、重要なアプリケーション、ワークロード、およびデータをクラウドプラットフォームに移行しています。この広範な採用により、Amazon Web Services、Microsoft Azure、Google Cloud、Alibaba Cloudなどの主要なハイパースケーラーは、高まる需要に応えるために、グローバルリージョンとアベイラビリティゾーンを積極的に拡大せざるを得なくなっています。こうした拡張により、低遅延アクセス、冗長性の向上、現地のデータ主権に関するコンプライアンスへの対応、そして業界を問わずサービスの可用性向上が実現されています。より多くの企業がデジタルトランスフォーメーションを取り入れるにつれ、クラウドファースト戦略は世界中でハイパースケールデータセンターの建設を加速させ続けており、クラウドコンピューティングは市場成長の中心的な原動力としてその地位を強めています。

さらに、エッジコンピューティングの普及も、データセンター業界の成長に大きく寄与しています。IoTデバイスやリアルタイムアプリケーションによって生成されるデータ量が増加するにつれ、低遅延処理へのニーズが高まっています。データ生成源に近い場所に設置されたエッジデータセンターは、遅延を低減し、アプリケーションのパフォーマンスを向上させます。この傾向は、リアルタイムデータ処理が不可欠な自動運転車、医療、スマートシティなどの分野で特に顕著です。

また、サステナビリティへの取り組みも、市場の成長を牽引する上で極めて重要な役割を果たしています。事業者は、環境への影響を最小限に抑えるため、エネルギー効率の高い設計、再生可能エネルギーの導入、および次世代の冷却システムを優先しています。政府や規制当局も、より環境に配慮したデータセンターの実践を推進しており、サステナブルなインフラへの投資を加速させています。一方、液体冷却、AIを活用した管理システム、モジュラー型データセンターアーキテクチャといった継続的な技術革新により、運用コストを削減しつつ、パフォーマンスが大幅に向上しています。これらのイノベーションは、企業がデータ環境をアップグレードし、近代化することを促しており、市場全体の拡大をさらに後押ししています。

コンポーネント別分析

2025年、データセンター市場において、ハードウェアセグメントは67.4%を超える最大の市場シェアを占めました。ハイパフォーマンスコンピューティング(HPC)およびAIワークロードへの需要の高まりが、データセンターハードウェアセグメントの成長を牽引する主要な要因となっています。AIトレーニング、機械学習、および複雑な計算タスクには、極めて高い処理負荷に対応できる高性能GPUやアクセラレータ搭載サーバーが必要です。また、これらのアプリケーションでは、高速なデータ転送をサポートするために、高密度ラック、超高速NVMeストレージ、および100G、400G、さらには800Gイーサネットといった高度なネットワーク技術も求められています。データセンターの冷却システムは、高密度なコンピューティング環境において熱を効率的に管理することを可能にします。こうしたパフォーマンス重視のインフラへの移行により、次世代サーバー、ネットワーク機器、および冷却ハードウェアへの投資が加速しています。

ソフトウェアセグメントは、予測期間中に年平均成長率(CAGR)12.6%で成長すると見込まれています。現代のデータセンター、特にハイパースケール、マルチサイト、およびハイブリッド環境の複雑化が進んでいることが、ソフトウェアセグメントの成長を後押しするでしょう。事業者は、施設全体の電力、冷却、スペース、および機器のパフォーマンスをリアルタイムで可視化するために、DCIM(データセンターインフラ管理)やその他のプラットフォームを必要としています。これらのツールは、キャパシティプランニング、資産追跡、エネルギー最適化、予知保全をサポートし、ダウンタイムの削減と運用効率の向上に貢献します。データセンターの規模拡大と多様化に伴い、DCIMソフトウェアは、ますますダイナミックになるインフラ環境における集中管理、自動化、そして情報に基づいた意思決定に不可欠なものとなっています。

ハードウェアに関する洞察

2025年には、サーバーセグメントが市場を牽引し、売上高シェアの34.0%以上を占めました。プロセッサ技術、メモリ、ストレージソリューションの継続的な進歩により、最新のサーバーはより高性能かつエネルギー効率が高まっています。例えば、サーバー設計へのARMベースのプロセッサの統合が進んでおり、従来のx86ベースのサーバーに代わる、よりエネルギー効率が高くコスト効率の良い選択肢を提供しています。

無停電電源装置(UPS)セグメントは、予測期間において最も高い年平均成長率(CAGR)で成長すると見込まれています。現代のデータセンターにおける電力需要、特にハイパースケールおよびAIデータセンターにおける需要の高まりが、UPSシステムへの強い需要を牽引しています。高密度サーバーラック、GPUクラスター、およびストレージアレイは膨大な電力を消費するため、ダウンタイムを防ぎ、機密性の高いワークロードを保護するためには、継続的かつ信頼性の高い電力供給が不可欠です。データセンターにおけるUPSの活用は、バックアップ電源、電圧調整、サージ保護を提供し、停電や電圧変動時でも業務の継続性を確保します。データセンターの規模と複雑さが増すにつれ、稼働時間を維持し、サービスレベル契約(SLA)を満たし、インフラを保護するためには、堅牢で高容量かつエネルギー効率に優れたUPSソリューションの必要性がますます高まっています。

ソフトウェアの洞察

2025年には、仮想化セグメントが市場を牽引し、最大の収益シェアを占めました。AI、ハイパフォーマンスコンピューティング(HPC)、およびビッグデータワークロードの成長は、データセンターにおける仮想化の主要な推進要因となっています。これらの複雑なアプリケーションには、変動する処理需要を効率的に処理できる、柔軟でスケーラブルなインフラストラクチャが必要です。仮想化により、コンピューティング、ストレージ、ネットワークリソースの動的な割り当てが可能となり、物理サーバーを過剰にプロビジョニングすることなく、高可用性と最適なパフォーマンスを確保できます。ハードウェアを抽象化し、ワークロードの可動性を可能にすることで、仮想化環境は迅速な導入、リソースの最適化、およびコスト効率をサポートし、現代のデータセンターにおける大規模なAIトレーニング、分析、およびHPC運用を処理するために不可欠なものとなっています。

DCIMセグメントは、予測期間中に大幅な年平均成長率(CAGR)で成長すると見込まれています。リアルタイム監視および予知保全に対する需要の高まりが、DCIMセグメントの主要な成長要因となっています。データセンターの重要性がますます高まる中、稼働時間の維持と障害の防止は不可欠です。DCIMソリューションは、電源システム、冷却装置、ネットワーク機器などの重要なインフラコンポーネントに対し、継続的な監視とリアルタイムのアラートを提供します。これにより、運用担当者は潜在的な問題を早期に検知し、予防的な措置を講じることが可能となり、ダウンタイムやシステム障害のリスクを最小限に抑えつつ、データセンターインフラの効率的かつ信頼性の高い運用を確保できます。

サービスに関する洞察

2025年には、プロフェッショナルサービスセグメントが市場を支配し、最大の収益シェアを占めました。クラウドの導入拡大とハイブリッドIT環境の普及が、データセンターにおけるプロフェッショナルサービスの需要を牽引しています。企業がワークロードをパブリック、プライベート、またはハイブリッドクラウドに移行するにつれ、移行、システム統合、およびワークロードのオーケストレーションに関する専門的なサポートが必要となります。プロフェッショナルサービスプロバイダーは、円滑な移行を確保し、リソース配分を最適化し、運用への混乱を最小限に抑えることで、組織が業務の継続性を維持し、パフォーマンスを向上させ、クラウドおよびハイブリッドITインフラのメリットを最大限に活用できるよう支援します。

サポートサービスセグメントは、予測期間中に大幅なCAGRで成長すると予想されます。サポートサービスは、現代の運用ニーズに対応できるデータセンターの設計、導入、保守において、組織を支援するために不可欠です。高度なハードウェア、ネットワーク、ソフトウェア、ストレージの統合によってデータセンターの複雑さが増す中、これらのサービスは効率的な管理と最適化に不可欠です。この複雑さの増大が、市場におけるプロフェッショナルサポートサービスへの需要拡大を後押ししています。

タイプ別インサイト

2025年には、データセキュリティとプライバシーへの注目の高まりを背景に、オンプレミスセグメントが市場を支配し、最大の収益シェアを占めました。多くの組織、特に金融、医療、政府などの規制産業では、厳格なデータ保護法や業界基準に準拠するため、データに対する完全な管理権を維持することを好みます。オンプレミスセグメントでは、データセンターのセキュリティを活用して、自社のデータを管理・保護することができます。さらに、これらの組織はカスタマイズされたセキュリティプロトコルを実装し、データが社内で保存・処理されることを保証できるため、外部からの脅威への曝露を最小限に抑えることができます。

ハイパースケールセグメントは、クラウドサービスへの需要の高まりを背景に、予測期間中に大幅なCAGRで成長すると予想されています。クラウドサービスの急速な拡大は、ハイパースケールデータセンターの主要な推進要因となっています。AWS、Microsoft Azure、Google Cloud、Alibaba Cloudなどの主要なクラウドプロバイダーは、パブリッククラウドサービス、Software-as-a-Service(SaaS)、およびInfrastructure-as-a-Service(IaaS)ソリューションに対する需要の高まりに対応するため、世界中で新たなリージョンやアベイラビリティゾーンを継続的に構築しています。ハイパースケールデータセンターにより、これらのプロバイダーは、世界中の顧客基盤に対して、高い拡張性、信頼性、およびコスト効率に優れたサービスを提供することが可能になります。この拡張により、低遅延アクセス、冗長性、およびパフォーマンスの向上が確保され、デジタル経済を支える上でハイパースケール施設が果たす重要な役割がさらに強化されています。

サーバーラックの密度に関する洞察

2025年には、10~19kWのセグメントが市場を支配し、最大の収益シェアを占めました。10~19kWのデータセンターセグメントは、モジュール式で拡張可能なインフラストラクチャを提供するため、中堅企業や地域展開において非常に魅力的です。これらのラックは段階的に導入できるため、組織はビジネス要件の拡大に伴い、不要なハードウェアへの先行投資を過度に行うことなく、演算能力やストレージ容量を拡張できます。モジュール式設計は、設置、統合、保守を簡素化すると同時に、変化するワークロードに適応するための柔軟性を提供します。リソースの効率的な活用を可能にし、設備投資を最小限に抑えることで、これらの中密度ラックは、企業が運用コストを最適化し、ハイブリッドまたはエッジコンピューティング戦略を支援し、ビジネスの成長に合わせてインフラを拡張できるようにします。

20~29kWのセグメントは、予測期間において最も高いCAGRで成長すると見込まれています。大企業やハイパースケールデータセンターは、スケーラビリティを維持しつつ高密度なワークロードの統合を可能にするため、20~29kWのラックを好んで採用しています。このセグメントは、小規模なモジュラー型やエッジ展開と、本格的なハイパースケール施設との間のギャップを埋める中間的なソリューションとして機能します。管理しやすい設置面積で十分な演算能力を提供することで、これらのデータセンターラックは、組織が増加するワークロードを効率的に処理し、スペースと電力の利用を最適化し、大規模なハイパースケールインフラを構築する複雑さを伴わずに拡張をサポートすることを可能にします。

冗長性に関する洞察

2025年には、N+1セグメントが市場を支配し、最大の収益シェアを占めました。高可用性に対する需要の高まりは、データセンターにおけるN+1冗長性セグメントの主要な推進要因となっています。企業やハイパースケール事業者は、厳格なサービスレベル契約(SLA)を満たし、事業継続性を確保するために、中断のない運用を維持しなければなりません。N+1冗長性は、電源、冷却、ネットワークシステムなどの重要コンポーネントに対して追加のバックアップを提供し、プライマリユニットが故障した場合でも運用が中断なく継続することを保証します。このアプローチは、ダウンタイムを最小限に抑え、ミッションクリティカルなワークロードを保護し、全体的な信頼性を高めながら、コストとシステム効率のバランスを取ります。

N+2セグメントは、予測期間において最も高い年平均成長率(CAGR)で成長すると見込まれています。超高可用性に対する需要の高まりが、データセンターにおけるN+2冗長化の主要な推進要因となっています。企業、ハイパースケール事業者、および重要産業では、ミッションクリティカルなワークロードを支えるために、ダウンタイムをほぼゼロに抑えることが求められています。N+2冗長化は、電源、冷却、ネットワークなどの各重要システムに対して2つのバックアップコンポーネントを提供し、たとえ2つのユニットが同時に故障した場合でも、運用が中断することなく継続することを保証します。これにより、信頼性が向上し、継続的なサービス提供が支えられ、多大なコストを伴うダウンタイムのリスクが最小限に抑えられます。

PUEに関する洞察

2025年には、1.2~1.5のセグメントが市場を支配し、最大の収益シェアを占めました。エネルギー効率と持続可能性への関心の高まりは、データセンターにおけるPUE 1.2~1.5セグメントの主要な推進要因となっています。事業者らは、エネルギーの無駄を最小限に抑え、運用コストを削減し、環境への影響を低減するために、施設の設計をますます重視しています。PUEを1.2~1.5の範囲に収めることは、電力の極めて効率的な利用を示しており、電力の大部分が冷却や補助システムではなく、IT機器の稼働に充てられています。このような効率的な設計は、サステナビリティ指標の向上やESG目標の達成を支援するだけでなく、環境意識の高い顧客を惹きつけると同時に、高密度およびハイパースケールデータセンターの運用における全体的な費用対効果を向上させます。

2026年から2033年にかけては、PUE 1.2未満のセグメントが最も高い年平均成長率(CAGR)で成長すると予想されています。PUEが1.2未満のデータセンターは、エネルギー浪費を最小限に抑え、運用コストを大幅に削減する極めて高いエネルギー効率で知られています。事業者らは、冷却、電力配電、および補助システムのエネルギー消費を削減しつつ、IT機器への電力供給を優先する革新的な設計と技術を導入することで、これを実現しています。このような高効率な運用は、サステナビリティ指標やESGコンプライアンスを向上させるだけでなく、費用対効果も高めるため、環境意識の高い企業にとって魅力的な施設となっています。

設計に関する洞察

2025年には、従来型セグメントが市場を支配し、最大の収益シェアを占めました。従来のデータセンター設計は、モジュール型、コンテナ型、またはハイパースケール施設といった、より新しく高度な設計と比較して、初期投資費用が一般的に低くなっています。大規模なITニーズを持たない中小企業や組織にとって、従来のデータセンターは、業務を維持するためのより予算に優しい選択肢となります。これらの施設は、利用可能なスペースと基本的な運用要件を最大限に活用することに重点を置いて設計されることが多く、比較的低コストでシンプルなインフラソリューションを求める組織にとって魅力的です。

モジュラー型セグメントは、予測期間において最も高いCAGRで成長すると予想されています。迅速な導入と市場投入までの期間短縮は、モジュラー型データセンターの主な利点です。プレハブ式かつ事前設計済みのため、これらの施設は従来の物理的なデータセンターよりもはるかに迅速に設置・稼働させることができます。これにより、企業やクラウドサービスプロバイダーは、高まるデジタル需要、新たなワークロード、あるいは地域的な拡張ニーズに応じて、迅速に容量を追加することが可能になります。導入の迅速化は、プロジェクトリスクの低減、アジャイルなスケーリング戦略の支援にもつながり、組織が長期にわたる建設期間を要することなくビジネス要件を満たすのに役立ちます。

ティアレベルの分析

2025年には、ティア3セグメントが市場を支配し、最大の収益シェアを占めました。クラウドおよびハイブリッドIT環境の拡大は、ティア3データセンターの主要な成長要因です。これらの施設は、オンプレミスインフラ、コロケーションサービス、パブリッククラウドプラットフォーム間のシームレスな統合をサポートするために必要な、冗長性、並行保守性、および高い稼働率を提供します。企業がパフォーマンス、セキュリティ、コストのバランスを取るためにハイブリッド戦略を採用する中、ティア3データセンターは、相互接続された環境全体での継続的な運用、効率的なワークロードの分散、一貫したサービス提供を確保するために必要な信頼性を提供します。

ティア4セグメントは、2026年から2033年にかけて最も高い成長率を示すと予想されています。リアルタイムの金融取引、国家安全保障システム、医療プラットフォーム、AI駆動型サービスなどのアプリケーションは、中断のない可用性と超低遅延を必要とします。ダウンタイムやパフォーマンスの低下は、深刻な財務的、運用上、あるいは安全上のリスクにつながる可能性があります。ティア4施設は、完全なフォールトトレラントなインフラストラクチャと最大限の冗長性を提供し、こうしたリスクが高く、常時稼働が求められるワークロードに対して、継続的な運用と一貫したパフォーマンスを保証します。

企業規模に関するインサイト

2025年には、大企業セグメントが市場を支配し、最大の収益シェアを占めました。ハイブリッドおよびマルチクラウド環境の拡大は、大企業のデータセンター要件に影響を与えています。多くの大企業は、ハイブリッドまたはマルチクラウド戦略を採用しており、自社所有のデータセンターと、Amazon Web Services(AWS)、Microsoft Azure、Google Cloudなどのプロバイダーが提供するパブリッククラウドサービスを組み合わせて利用しています。そのため、大企業は、クラウドプラットフォームとシームレスに統合でき、ハイブリッドインフラストラクチャをサポートし、オンプレミスのデータセンターとクラウド環境の間でワークロードを柔軟に移行できるデータセンタープロバイダーを求めています。

中小企業セグメントは、予測期間において最も高い年平均成長率(CAGR)で成長すると見込まれています。データ主権に関する規制への準拠が必要だったり、低遅延のサービスが求められたりする中小企業にとって、ローカルおよびリージョナルなデータセンターの選択肢は特に重要です。多くの中小企業は特定の地理的地域内で事業を展開しており、現地の規制要件を満たし、顧客への高速アクセスを提供できるデータセンターを必要としています。リージョナルなデータセンターは、大規模なグローバルデータセンター施設に比べ、中小企業にとってより手頃な価格で利用しやすい場合が多いです。

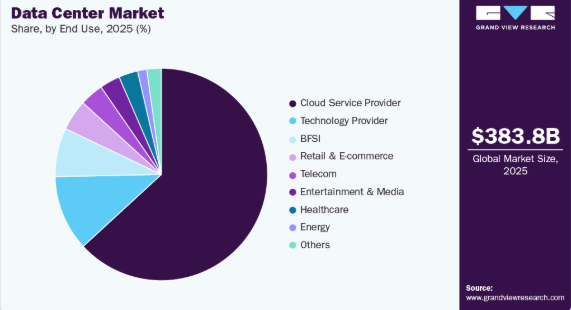

エンドユーザー別インサイト

2025年には、クラウドサービスプロバイダー(CSP)セグメントが市場を支配し、最大の収益シェアを占めました。ハイパフォーマンスコンピューティング(HPC)およびビッグデータ処理に対する需要の高まりは、クラウドサービスプロバイダー(CSP)のエンドユーザーセグメントにとって重要な成長要因となっています。クラウドサービスプロバイダーは、企業が大量のデータを処理・分析できるよう支援するため、AI、機械学習(ML)、ビッグデータ分析などの専門サービスを提供するケースが増えています。これらのサービスには、高いワークロードを処理し、低遅延の処理を提供できる高度なインフラを備えたデータセンターが必要です。

テクノロジープロバイダーセグメントは、クラウドベースのソリューションに対する需要の高まりを背景に、予測期間において最も高いCAGRで成長すると見込まれています。クラウドコンピューティングへの移行を進める企業が増えるにつれ、テクノロジープロバイダーは、デジタルトランスフォーメーションを支えるアプリケーションやサービスをホストするために、堅牢なデータセンターインフラを必要としています。ソフトウェア・アズ・ア・サービス(SaaS)、プラットフォーム・アズ・ア・サービス(PaaS)、インフラストラクチャー・アズ・ア・サービス(IaaS)のいずれを提供する場合でも、テクノロジープロバイダーは、信頼性が高く、拡張性があり、コスト効率の良いクラウドサービスを提供するためにデータセンターに依存しています。

地域別動向

北米のデータセンター市場は、クラウドコンピューティング、人工知能(AI)、ビッグデータ分析の採用拡大に牽引され、2025年には38.3%を超える大きなシェアを占めました。同地域には、計算負荷の高いアプリケーションを開発する主要なテクノロジー企業、研究機関、クラウドプロバイダーが拠点を置いています。これらの高度なワークロードには、高密度サーバー環境、GPUおよびアクセラレータクラスター、高度な冷却システム、そして信頼性の高い電力インフラが求められます。その結果、事業者は、パフォーマンス、スケーラビリティ、およびエネルギー効率の要件を満たすため、新規データセンターの建設や既存施設のアップグレードに多額の投資を行っています。

米国のデータセンター業界の動向

米国のデータセンター市場は、2026年から2033年にかけて年平均成長率(CAGR)10.4%で大幅に成長すると予想されています。米国には、AWS、Microsoft Azure、Google Cloud、Meta、Oracleなどのハイパースケールクラウドプロバイダーが集中しており、クラウドインフラストラクチャの世界的な中心地となっています。これらの企業は、デジタルサービス、AI、およびエンタープライズワークロードに対する需要の高まりに対応するため、クラウドリージョンやアベイラビリティゾーンを継続的に拡大しています。この継続的な拡大により、大規模なデータセンターの建設、容量の増強、そして電力、冷却、ネットワークインフラへの持続的な投資が促進されています。

欧州のデータセンター業界の動向

欧州のデータセンター市場は、2026年から2033年にかけて著しい成長を記録すると予想されています。同地域の企業は、スケーラビリティ、柔軟性、コスト効率を向上させるため、ワークロードをパブリッククラウドやハイブリッドクラウド環境へ移行する動きを強めています。この移行により、ハイパースケールデータセンターやコロケーションデータセンターへの需要が高まっており、特にフランクフルト、ロンドン、アムステルダム、パリ、ダブリンといった既存のハブ地域では、優れた接続性、クラウドへのオンランプ、主要な企業顧客へのアクセスを提供できることから、その需要が顕著です。

2025年時点で、ドイツのデータセンター市場は大きな市場シェアを占めていました。自動車、製造、医療、小売、公共サービスなどの業界では、デジタルトランスフォーメーションの取り組みが加速しています。クラウドプラットフォーム、データ分析、自動化、デジタルアプリケーションの導入拡大に伴い、重要な業務を支え、データ保護を確保し、サービスの継続的な可用性を維持するための、安全で信頼性が高く、耐障害性に優れたデータセンターインフラへの需要が高まっています。

アジア太平洋地域のデータセンター業界の動向

アジア太平洋地域は、クラウドコンピューティングの急速な普及、Eコマースの拡大、および業界横断的なデジタルトランスフォーメーションにより、2026年から2033年にかけて13.7%という最大の年平均成長率(CAGR)を記録すると予想されています。中国、日本、インド、シンガポールなどの国々は、ハイパースケールおよびコロケーションデータセンターへの多額の投資により、市場を牽引しています。5G技術やIoTデバイスの普及により、低遅延とシームレスな接続性を確保するためのエッジデータセンターへの需要が高まっています。

日本のデータセンター市場は、クラウドサービス、AIアプリケーション、デジタルビジネスソリューションの採用拡大を背景に、今後数年間で急速に成長すると予想されています。主要なグローバルクラウドプロバイダーに加え、NTTコミュニケーションズやKDDIなどの国内企業も、データセンターインフラの拡充に投資を行っています。同国の先進的な5Gネットワークと広範な光ファイバー接続は、データセンターハブとしての魅力をさらに高めています。

中国のデータセンター市場は、クラウドサービス、eコマース、およびデジタル決済システムの急速な拡大に牽引され、2025年には大きな市場シェアを占めました。アリババ、テンセント、ファーウェイといった中国の主要なテクノロジー大手は、自社のクラウドプラットフォームやAI駆動型アプリケーションを支えるため、ハイパースケールデータセンターに多額の投資を行っています。中国政府によるデータ主権の重視や、現地でのデータ保存を義務付ける厳格な規制が、地域データセンターの建設をさらに後押ししています。

主要データセンター企業の動向

データセンター業界で事業を展開する主要企業には、Amazon Web Services (AWS)、Microsoft、Google Cloud、Alibaba Cloud、Equinix, Inc. があります。これらの企業は、競合他社に対する競争優位性を獲得するため、新製品開発、パートナーシップ・提携、契約締結など、様々な戦略的取り組みに注力しています。以下に、そうした取り組みの具体例をいくつか挙げます。

主要データセンター企業:

以下は、データセンター市場における主要企業です。これらの企業は総じて最大の市場シェアを占めており、業界のトレンドを牽引しています。

- Alibaba Cloud

- Amazon Web Services, Inc.

- AT&T Intellectual Property

- Lumen Technologies (CenturyLink)

- China Telecom Americas, Inc.

- CoreSite

- CyrusOne

- Digital Realty

- Equinix, Inc.

- Google Cloud

- IBM Corporation

- Microsoft

- NTT Communications Corporation

- Oracle

- Tencent Cloud

最近の動向

- 2025年2月、アリババ・グループのデジタル技術部門であるアリババ・クラウドは、クラウドコンピューティングサービス、特に生成AIアプリケーションに対する需要の高まりに対応するため、タイに2つ目のデータセンターを開設しました。この新施設は、現地の処理能力を強化するとともに、デジタルイノベーションと持続可能な技術の推進を目指すタイ政府の取り組みと合致しています。弾力的なコンピューティング、ストレージ、データベース、セキュリティ、ネットワーク、データ分析、AIソリューションなど幅広いサービスを提供するこのデータセンターは、業界特有の課題の解決を目指しています。

- 2024年12月、Amazon Web Services(AWS)は、人工知能(AI)とサステナビリティに対する高まる需要に対応するため、再設計されたデータセンターインフラを導入しました。今回の更新では、液体冷却、電力配分、ラック設計の進歩が特徴であり、今後2年間でラックの電力密度を6倍に高めることが可能となります。AWSは、これらの機能強化により、サイトあたりの演算能力を12%向上させ、エネルギー効率を改善し、システムの可用性を高めることを目指していると述べています。

- 2024年5月、エクイニクス社はマレーシアで初の2つのデータセンターを開設し、ジョホールとクアラルンプールで「インターナショナル・ビジネス・エクスチェンジ(IBX)」施設の運用を開始しました。これらの施設は、マレーシアにおけるエクイニクス社の顧客に対応するとともに、地域の接続性を強化することを目的としています。

グローバルデータセンター市場レポートのセグメンテーション

本レポートでは、グローバル、地域、国レベルでの収益成長を予測し、2021年から2033年までの各サブセグメントにおける最新の業界動向を分析しています。本調査において、Grand View Researchは、コンポーネント、タイプ、サーバーラック密度、冗長性、PUE、設計、ティアレベル、企業規模、エンドユース、および地域に基づいて、グローバルデータセンター市場レポートをセグメント化しました。

- コンポーネント別見通し(売上高、10億米ドル、2021年~2033年)

- ハードウェア

- サーバー

- 企業向けネットワーク機器

- PDU

- UPS

- ソフトウェア

- DCIM

- 仮想化

- その他

- サービス

- マネージド・インフラストラクチャ・サービス

- ホスティング・サービス

- サポート・サービス

- プロフェッショナル・サービス

- ハードウェア

- タイプ別見通し(売上高、10億米ドル、2021年~2033年)

- オンプレミス

- ハイパースケール

- HPC

- コロケーション

- エッジ

- サーバーラック密度の展望(売上高、10億米ドル、2021年~2033年)

- 10kW未満

- 10~19kW

- 20~29kW

- 30~39kW

- 40~49kW

- 50kW超

- 冗長性 見通し(売上高、10億米ドル、2021年~2033年)

- N+1

- 2N

- N+2

- N

- PUE 見通し(売上高、10億米ドル、2021年~2033年)

- 1.2未満

- 1.2~1.5

- 1.5~2.0

- 2.0以上

- 設計別見通し(売上高、10億米ドル、2021年~2033年)

- 従来型

- コンテナ型

- モジュール型

- ティアレベル別見通し(売上高、10億米ドル、2021年~2033年)

- ティア1

- ティア2

- ティア3

- ティア4

- 企業規模別見通し(売上高、10億米ドル、2021年~2033年)

- 大企業

- 中小企業

- 最終用途別見通し(売上高、10億米ドル、2021年~2033年)

- クラウドサービスプロバイダー

- テクノロジープロバイダー

- 通信

- ヘルスケア

- BFSI

- 小売・Eコマース

- エンターテインメント・メディア

- エネルギー

- その他

- 地域別見通し(売上高、10億米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- 中東・アフリカ

- UAE

- サウジアラビア

- 南アフリカ

- 北米

第1章 調査方法と範囲

1.1. 調査方法の分類と範囲

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報の収集

1.3.2. 情報またはデータの分析

1.3.3. 市場の構築およびデータの可視化

1.3.4. データの検証および公開

1.4. 調査範囲および前提条件

1.4.1. データソース一覧

第2章 概要

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競合分析

第3章. データセンターの変数、動向、および範囲

3.1. 市場概要/業界の展望

3.2. 業界バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場推進要因の分析

3.3.2. 市場の制約要因分析

3.3.3. 業界の機会

3.4. データセンター分析ツール

3.4.1. ポーターの分析

3.4.1.1. 供給者の交渉力

3.4.1.2. 購入者の交渉力

3.4.1.3. 代替品の脅威

3.4.1.4. 新規参入者の脅威

3.4.2. PESTEL分析

3.4.2.1. 政治的環境

3.4.2.2. 経済的・社会的環境

3.4.2.3. 技術的環境

3.4.2.4. 環境的要因

3.4.2.5. 法的環境

第4章 データセンター市場: コンポーネントの推定値およびトレンド分析

4.1. セグメント概要

4.2. データセンター:コンポーネントの推移分析、2025年および2033年(10億米ドル)

4.3. ハードウェア

4.3.1. 市場規模の推定値および予測、2021年~2033年(10億米ドル)

4.3.2. サーバー

4.3.2.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

4.3.3. エンタープライズネットワーク機器

4.3.3.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

4.3.4. PDU

4.3.4.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

4.3.5. UPS

4.3.5.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

4.4. ソフトウェア

4.4.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

4.4.2. DCIM

4.4.2.1. 市場規模の推計および予測、2 2021年~2033年(10億米ドル)

4.4.3. 仮想化

4.4.3.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

4.4.4. その他

4.4.4.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

4.5. サービス

4.5.1. 市場規模の推定および予測、2021年~2033年(10億米ドル)

4.5.2. マネージド・インフラストラクチャ・サービス

4.5.2.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

4.5.3. ホスティングサービス

4.5.3.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

4.5.4. サポートサービス

4.5.4.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

4.5.5. プロフェッショナルサービス

4.5.5.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

第5章 データセンター市場:タイプ別推計およびトレンド分析

5.1. セグメント概要

5.2. データセンター:タイプ別推移分析、2025年および2033年(10億米ドル)

5.3. オンプレミス

5.3.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

5.4. ハイパースケール

5.4.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

5.5. HPC

5.5.1. 市場規模の推定および予測、2021年~2033年(10億米ドル)

5.6. コロケーション

5.6.1. 市場規模の推定および予測、2021年~2033年(10億米ドル)

5.7. エッジ

5.7.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

第6章. データセンター市場:サーバーラック密度の推計およびトレンド分析

6.1. セグメント概要

6.2. データセンター:サーバーラック密度の推移分析、2025年および2033年(10億米ドル)

6.3. 10kW未満

6.3.1. 市場規模の推定および予測、2021年~2033年(10億米ドル)

6.4. 10~19kW

6.4.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

6.5. 20~29kW

6.5.1. 市場規模の推定および予測、2021年~2033年(10億米ドル)

6.6. 30~39kW

6.6.1. 市場規模の推定および予測、2021年~2033年(10億米ドル)

6.7. 40~49kW

6.7.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

6.8. 50kW超

6.8.1. 市場規模の推計および予測、2021年~2033年 (10億米ドル)

第7章 データセンター市場:冗長性に関する推計およびトレンド分析

7.1. セグメント概要

7.2. データセンター:冗長性の推移分析、2025年および2033年(10億米ドル)

7.3. N+1

7.3.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

7.4. 2N

7.4.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

7.5. N+2

7.5.1. 市場規模の推定および予測、2021年~2033年(10億米ドル)

7.6. N

7.6.1. 市場規模の推定および予測、2021年~2033年(10億米ドル)

第8章 データセンター市場:PUEの推定およびトレンド分析

8.1. セグメント・ダッシュボード

8.2. データセンター:PUE推移分析、2025年および2033年(10億米ドル)

8.3. 1.2未満

8.3.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

8.4. 1.2~1.5

8.4.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

8.5. 1.5~2.0

8.5.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

8.6. 2.0超

8.6. 1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

第9章 データセンター市場:設計推計およびトレンド分析

9.1. セグメント・ダッシュボード

9.2. データセンター:設計動向分析、 2025年および2033年(10億米ドル)

9.3. 従来型

9.3.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

9.4. コンテナ型

9.4.1. 市場規模の推計および予測、2021年~2033年 (10億米ドル)

9.5. モジュラー

9.5.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

第10章 データセンター市場:ティアレベルの推計およびトレンド分析

10.1. セグメント概要

10.2. データセンター:ティアレベルの推移分析、2025年および2033年(10億米ドル)

10.3. ティア1

10.3.1. 市場規模の推計および予測、2021年~2033年

(10億米ドル)

10.4. ティア2

10.4.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

10.5. ティア3

10.5.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

10.6. ティア4

10.6.1. 市場規模の推定および予測、2021年~2033年(10億米ドル)

第11章。データセンター市場:企業規模の推計および動向分析

11.1. セグメント概要

11.2. データセンター:企業規模の推移分析、2025年および2033年(10億米ドル)

11.3. 大企業

11.3.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

11.4. 中小企業

11.4.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

第12章 データセンター建設市場:最終用途別推計および動向分析

12.1. セグメント概要

12.2. データセンター建設:最終用途別動向分析、2025年および2033年(10億米ドル)

12.3. クラウドサービスプロバイダー

12.3.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

12.4. テクノロジープロバイダー

12.4.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

12.5. 通信

12.5.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

12.6. ヘルスケア

12.6.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

12.7. BFSI

12.7.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

12.8. 小売・Eコマース

12.8.1. 市場規模の推計および予測、2021年~2033年 (10億米ドル)

12.9. エンターテインメント・メディア

12.9.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

12.10. エネルギー

12.10.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

12. 11. その他

12.11.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

第13章. データセンター建設市場:地域別推計およびトレンド分析

13.1. データセンター建設のシェア(地域別)、2025年および2033年(10億米ドル)

13.2. 北米

13.2.1

. 市場規模の推計および予測、2021年~2033年(10億米ドル)

13.2.2. コンポーネント別市場規模の推計および予測、2021年~2033年(売上高、10億米ドル)

13.2.3. タイプ別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.2.4. サーバーラック密度別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.2.5. 冗長性別市場規模および予測、2021年 – 2033年(売上高、10億米ドル)

13.2.6. PUE別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.2.7. 設計別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.2.8. ティア別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.2.9. 企業規模別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.2.10. 用途別市場規模および予測、2021年~2033年 (売上高、10億米ドル)

13.2.11. 米国

13.2.11.1. 市場規模および予測、2021年~2033年(10億米ドル)

13.2.11.2. 構成部品別の市場推定および予測、2021年~2033年(売上高、10億米ドル)

13.2.11.3. タイプ別の市場推定および予測、2021年~2033年(売上高、10億米ドル)

13.2.11.4. サーバーラック密度別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.2.11.5. 冗長性別の市場予測および見通し、2021年~2033年(収益、10億米ドル)

13.2.11.6. PUE別の市場予測および見通し、2021年~2033年(収益、10億米ドル)

13.2.11.7. 設計別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.2.11.8. ティア別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.2.11.9. 企業規模別市場規模の推計および予測、2021年~2033年(売上高、10億米ドル)

13.2.11.10. 最終用途別市場規模の推計および予測、2021年~2033年(売上高、10億米ドル)

13.2.12. カナダ

13.2.12.

1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

13.2.12.2. コンポーネント別市場規模の推計および予測、2021年~2033年(売上高、10億米ドル)

13.2.12.3. タイプ別市場規模の推計および予測、2021年~2033年 (売上高、10億米ドル)

13.2.12.4. サーバーラック密度別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.2.12.5. 冗長性別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.2. 12.6. PUE別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.2.12.7. 設計別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.2.12.8. ティア別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.2.12.9. 企業規模別市場規模および予測、2021年~2033年 (売上高、10億米ドル)

13.2.12.10. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.2.13. メキシコ

13.2.13. 1. 市場規模および予測、2021年~2033年(10億米ドル)

13.2.13.2. コンポーネント別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.2.13.3. タイプ別市場規模および予測、2021年~2033年 (売上高、10億米ドル)

13.2.13.4. サーバーラック密度別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.2.13.5. 冗長性別の市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.2.13.6. PUE別の市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.2.13.7. 設計別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.2.13.8. ティア別市場規模および予測、2021年~2033年 (売上高、10億米ドル)

13.2.13.9. 企業規模別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.2.13.10. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.3. 欧州

13.3.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

13.3.2. コンポーネント別市場規模の推計および予測、2021年~2033年(売上高、10億米ドル)

13.3.3. タイプ別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.3.4. サーバーラック密度別市場規模および予測、2021年~2033年 (売上高、10億米ドル)

13.3.5. 冗長性別の市場推計および予測、2021年~2033年(売上高、10億米ドル)

13.3.6. PUE別の市場推計および予測、2021年~2033年(売上高、10億米ドル)

13.3.7. 設計別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.3.8. ティア別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.3.9. 企業規模別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.3.10. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.3.11. フランス

13.3.11.1. 市場規模および予測、2021年~2033年(10億米ドル)

13.3.11.2. コンポーネント別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.3.11.3. タイプ別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.3.11.4. サーバーラック密度別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.3.11.5. 冗長性別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.3. 11.6. PUE別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.3.11.7. 設計別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.3.11.8. ティア別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.3.11.9. 企業規模別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.3.11.10. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.4. アジア太平洋地域

13.4.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

13.4.2. コンポーネント別市場規模の推計および予測、2021年~2033年(売上高、10億米ドル)

13.4.3. タイプ別市場規模の推計および予測、2021年~2033年 (売上高、10億米ドル)

13.4.4. サーバーラック密度別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.4.5. 冗長性別市場規模および予測、2021年~2033年 (売上高、10億米ドル)

13.4.6. PUE別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.4.7. 設計別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.4.8. ティア別市場規模および予測、2021年 ~2033年(売上高、10億米ドル)

13.4.9. 企業規模別市場規模推計および予測、2021年~2033年(売上高、10億米ドル)

13.4.10. 最終用途別市場規模推計および予測、2021年~2033年(売上高、10億米ドル)

13.4.11. 中国

13.4.11.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

13.4.11.2. コンポーネント別市場規模の推計および予測、2021年~2033年(売上高、10億米ドル)

13. 4.11.3. タイプ別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.4.11.4. サーバーラック密度別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.4.11.5. 冗長性別の市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.4.11.6. PUE別の市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.4.11. 7. 設計別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.4.11.8. ティア別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.4.11.9. 企業規模別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.4.11.10. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.4.12. インド

13.4.12.1. 市場規模および予測、2021年~2033年(10億米ドル)

13.4.12.2. 構成部品別市場推計および予測、2021年~2033年(売上高、10億米ドル)

13.4.12.3. タイプ別市場推計および予測、2021年~2033年(売上高、10億米ドル)

13.4.12.4. サーバーラック密度別市場推計および予測、2021年 ~2033年(売上高、10億米ドル)

13.4.12.5. 冗長性別の市場規模推計および予測、2021年~2033年(売上高、10億米ドル)

13.4.12.6. PUE別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.4.12.7. 設計別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.4.12.8. ティア別市場規模の推計および予測、2021年~2033年(売上高、10億米ドル)

13.4.12.9. 企業規模別市場規模の推計および予測、2021年~2033年(売上高、10億米ドル)

13.4.12.10. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.4.13. 日本

13.4.13.1. 市場規模および予測、2021年~2033年(10億米ドル)

13.4.13.2. コンポーネント別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.4.13.3. タイプ別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.4.13.4. サーバーラック密度別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.4.13.5. 冗長性別市場規模および予測、2021年~2033年 (売上高、10億米ドル)

13.4.13.6. PUE別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.4.13.7. 設計別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.4.13.8. ティア別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.4.13.9. 企業規模別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.4.13.10. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.4.14. オーストラリア

13.4.14.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

13.4.14.2. 構成部品別市場規模の推計および予測、2021年~2033年(売上高、10億米ドル)

13.4.14.3. タイプ別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.4.14.4. サーバーラック密度別市場規模および予測、2021年 ~2033年(売上高、10億米ドル)

13.4.14.5. 冗長性別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.4.14.6. PUE別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.4. 14.7. 設計別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.4.14.8. ティア別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.4.14.9. 企業規模別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.4.14.10. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.4.15. 韓国

13.4.15.1. 市場規模および予測、2021年~2033年(10億米ドル)

13.4.15.2. コンポーネント別市場規模および予測、2021年~2033年 (売上高、10億米ドル)

13.4.15.3. タイプ別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.4.15.4. サーバーラック密度別市場規模および予測、2021年~2033年(売上高、 10億米ドル)

13.4.15.5. 冗長性別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.4.15.6. PUE別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.4.15.7. 設計別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.4.15.8. ティア別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.4.15.9. 企業規模別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.4.15.10. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.5. ラテンアメリカ

13.5.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

13.5.2. コンポーネント別市場規模の推計および予測、2021年~2033年(売上高、10億米ドル)

13.5.3. タイプ別市場規模の推計および予測、2021年~2033年 (売上高、10億米ドル)

13.5.4. サーバーラック密度別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.5. 5. 冗長性別の市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.5.6. PUE別の市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.5.7. 設計別の市場規模および予測、2021年~2033年 (売上高、10億米ドル)

13.5.8. ティア別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.5.9. 企業規模別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.5. 10. 最終用途別市場規模の推計および予測、2021年~2033年(売上高、10億米ドル)

13.5.11. ブラジル

13.5.11.1. 市場規模の推計および予測、2021年~2033年 (10億米ドル)

13.5.11.2. 構成部品別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.5.11.3. タイプ別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.5.11.4. サーバーラック密度別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.5.11.5. 冗長性別の市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.5.11.6. PUE別の市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.5.11.7. 設計別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.5.11.8. ティア別市場規模および予測、2021年~2033年 (売上高、10億米ドル)

13.5.11.9. 企業規模別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.5.11.10. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.6. 中東・アフリカ

13.6.1. 構成部品別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.6.2. タイプ別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13. 6.3. サーバーラック密度別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.6.4. 冗長性別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.6.5. PUE別市場規模および予測、2021年~2033年 (売上高、10億米ドル)

13.6.6. 設計別市場規模および予測、2021年~2033年 (売上高、10億米ドル)

13.6.7. ティア別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.6.8. 企業規模別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.6.9. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.6.10. サウジアラビア

13.6.10.1. 市場規模および予測、2021年~2033年(10億米ドル)

13.6.10.2. 構成部品別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.6.10.3. タイプ別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.6.10.4. サーバーラック密度別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.6.10.5. 冗長性別の市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.6.10.6. PUE別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.6.10.7. 設計別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.6.10.8. ティア別市場規模および予測、2021年 – 2033年(売上高、10億米ドル)

13.6.10.9. 企業規模別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.6. 10.10. 最終用途別市場規模の推計および予測、2021年~2033年(売上高、10億米ドル)

13.6.11. アラブ首長国連邦(UAE)

13.6.11.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

13.6.11.2. コンポーネント別市場規模の推計および予測、2021年~2033年(売上高、10億米ドル)

13.6.11.3. タイプ別市場規模の推計および予測、2021年~2033年(売上高、10億米ドル)

13.6.11.4. サーバーラック密度別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.6.11.5. 冗長性別市場規模および予測、2021年~2033年(売上高、 10億米ドル)

13.6.11.6. PUE別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.6.11.7. 設計別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.6.11.8. ティア別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.6.11.9. 企業規模別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.6.11.10. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.6.12. 南アフリカ

13.6.12.1. 市場規模および予測、2021年~2033年(10億米ドル)

13.6.12.2. 構成部品別の市場推定および予測、2021年~2033年(収益、10億米ドル)

13.6.12.3. タイプ別の市場推定および予測、2021年~2033年(収益、10億米ドル)

13.6.12.4. サーバーラック密度別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.6.12.5. 冗長性別の市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.6.12.6. PUE別の市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.6.12.7. 設計別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.6.12.8. ティア別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.6.12.9. 企業規模別市場規模および予測、2021年~2033年(売上高、10億米ドル)

13.6.12.10. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

第14章 競争環境

14.1. 主要市場参加者による最近の動向と影響分析

14.2. 企業の分類

14.3. 企業の市場シェア分析

14.4. 企業のヒートマップ分析

14.5. 戦略のマッピング

14.5.1. 事業拡大

14.5.2. 合併・買収

14.5.3. パートナーシップおよび提携

14.5.4. 新製品の発売

14.5.5. 研究開発

14.6. 企業プロファイル

14.6.1. アリババクラウド

14.6.1.1. 参加企業の概要

14.6.1.2. 財務実績

14.6.1.3. 製品ベンチマーク

14.6.1.4. 最近の動向

14.6.2. Amazon Web Services, Inc.

14.6.2.1. 参加企業の概要

14.6.2.2. 財務実績

14.6.2.3. 製品ベンチマーク

14.6.2.4. 最近の動向

14.6.3. AT&T Intellectual Property

14.6.3.1. 参加企業の概要

14.6.3.2. 財務実績

14.6.3.3. 製品ベンチマーク

14.6.3.4. 最近の動向

14.6.4. Lumen Technologies (CenturyLink)

14.6.4.1. 参加企業の概要

14.6.4.2. 財務実績

14.6.4.3. 製品ベンチマーク

14.6.4.4. 最近の動向

14.6.5. China Telecom Americas, Inc.

14.6.5.1. 参加企業の概要

14.6.5.2. 財務実績

14.6.5.3. 製品ベンチマーク

14.6.5.4. 最近の動向

14.6.6. CoreSite

14.6.6.1. 参加企業の概要

14.6.6.2. 財務実績

14.6.6.3. 製品ベンチマーク

14.6.6.4. 最近の動向

14.6.7. CyrusOne

14.6.7.1. 参加企業の概要

14.6.7.2. 財務実績

14.6.7.3. 製品ベンチマーク

14.6.7.4. 最近の動向

14.6.8. デジタル・リアルティ

14.6.8.1. 参加企業の概要

14.6.8.2. 財務実績

14.6.8.3. 製品ベンチマーク

14.6.8.4. 最近の動向

14.6.9. エクイニクス社

14.6.9.1. 参加企業の概要

14.6.9.2. 財務実績

14.6.9.3. 製品ベンチマーク

14.6. 9.4. 最近の動向

14.6.10. Google Cloud

14.6.10.1. 参加企業の概要

14.6.10.2. 財務実績

14.6.10.3. 製品ベンチマーク

14.6.10.4. 最近の動向

14.6.11. IBM Corporation

14.6.11. 1. 参加企業の概要

14.6.11.2. 財務実績

14.6.11.3. 製品ベンチマーク

14.6.11.4. 最近の動向

14.6.12. マイクロソフト

14.6.12.1. 参加企業の概要

14.6.12.2. 財務実績

14.6.12.3. 製品ベンチマーク

14.6.12.4. 最近の動向

14.6.13. NTTコミュニケーションズ株式会社

14.6.13.1. 参加企業の概要

14.6.13.2. 財務実績

14.6.13.3. 製品ベンチマーク

14.6.13.4. 最近の動向

14.6.14. オラクル

14.6.14.1. 参加企業の概要

14.6.14.2. 財務実績

14.6.14.3. 製品ベンチマーク

14.6.14.4. 最近の動向

14.6.15. テンセントクラウド

14.6.15.1. 企業概要

14.6.15.2. 財務実績

14.6.15.3. 製品ベンチマーク

14.6.15.4. 最近の動向

表の一覧

表1 略語一覧

表2 世界のデータセンター市場、2021年~2033年(10億米ドル)

表3 世界のデータセンター市場、地域別、2021年~2033年(10億米ドル)

表4 世界のデータセンター市場、構成要素別、2021年~2033年 (10億米ドル)

表5 世界のデータセンター市場(タイプ別)、2021年~2033年(10億米ドル)

表6 世界のデータセンター市場(サーバーラック密度別)、2021年~2033年(10億米ドル)

表7 世界のデータセンター市場(冗長性別)、2021年 – 2033年(10億米ドル)

表8 世界のデータセンター市場、PUE別、2021年~2033年(10億米ドル)

表9 世界のデータセンター市場、設計別、2021年~2033年(10億米ドル)

表10 世界のデータセンター市場、ティア別、2021年 – 2033年(10億米ドル)

表11 世界のデータセンター市場:企業規模別、2021年 – 2033年(10億米ドル)

表12 世界のデータセンター市場:最終用途別、2021年 – 2033年(10億米ドル)

表13 世界のハードウェア市場:地域別、2021年 – 2033年 (10億米ドル)

表14 地域別世界ソフトウェア市場、2021年~2033年(10億米ドル)

表15 地域別世界サービス市場、2021年~2033年(10億米ドル)

表16 地域別世界オンプレミス市場、2021年~2033年(10億米ドル)

表17 地域別グローバルハイパースケール市場、2021年~2033年(10億米ドル)

表18 地域別グローバルHPC市場、2021年~2033年(10億米ドル)

表19 地域別グローバルコロケーション市場、2021年~2033年(10億米ドル)

表20 地域別グローバルエッジ市場、202 1年~2033年(10億米ドル)

表21 地域別グローバル<10kW市場、2021年~2033年(10億米ドル)

表22 地域別グローバル10~19kW市場、2021年~2033年(10億米ドル)

表23 地域別グローバル20~29kW市場、 2021年~2033年(10億米ドル)

表24 地域別世界30~39kW市場、2021年~2033年(10億米ドル)

表25 地域別世界40~49kW市場、2021年~2033年 (10億米ドル)

表26 地域別世界50kW超市場、2021年~2033年(10億米ドル)

表27 地域別世界N+1市場、2021年~2033年(10億米ドル)

表28 地域別世界2N市場、2021年~2033年 (10億米ドル)

表29 地域別グローバルN+2市場、2021年~2033年(10億米ドル)

表30 地域別グローバルN市場、2021年~2033年(10億米ドル)

表31 地域別グローバル1.2未満市場、2021年~2033年(10億米ドル)

表32 地域別世界1.2~1.5市場、2021年~2033年(10億米ドル)

表33 地域別世界1.5~2.0市場、2021年~2033年(10億米ドル)

表34 地域別世界2.0超市場、2021年~2033年 (10億米ドル)

表35 地域別グローバル従来型市場、2021年~2033年(10億米ドル)

表36 地域別グローバルコンテナ型市場、2021年~2033年(10億米ドル)

表37 地域別グローバルモジュール型市場、2021年~2033年 (10億米ドル)

表38 地域別グローバルTier 1市場、2021年~2033年(10億米ドル)

表39 地域別グローバルTier 2市場、2021年~2033年(10億米ドル)

表40 地域別グローバルTier 3市場、2021年~2033年(10億米ドル)

表41 地域別グローバルTier 4市場(地域別、2021年~2033年)(10億米ドル)

表42 世界の大型企業市場(地域別、2021年~2033年)(10億米ドル)

表43 世界の中小企業市場(地域別、2021年~2033年) (10億米ドル)

表44 地域別グローバルクラウドサービスプロバイダー市場、2021年~2033年(10億米ドル)

表45 地域別グローバルテクノロジープロバイダー市場、2021年~2033年(10億米ドル)

表46 地域別グローバル通信市場、2021年~2033年 (10億米ドル)

表47 地域別世界ヘルスケア市場、2021年~2033年(10億米ドル)

表48 地域別世界BFSI市場、2021年~2033年(10億米ドル)

表49 地域別世界小売・Eコマース市場、2021年 – 2033年(10億米ドル)

表50 地域別世界エンターテインメント・メディア市場、2021年~2033年(10億米ドル)

表51 地域別世界エネルギー市場、2021年~2033年(10億米ドル)

表52 地域別世界のその他市場、2021年~2033年 (10億米ドル)

表53 北米データセンター市場(コンポーネント別)、2021年~2033年(10億米ドル)

表54 北米データセンター市場(タイプ別)、2021年~2033年(10億米ドル)

表55 北米データセンター市場(サーバーラック密度別)、2021年~2033年(10億米ドル)

表56 北米データセンター市場、冗長性別 2021年~2033年(10億米ドル)

表57 北米データセンター市場、PUE別 2021年~2033年(10億米ドル)

表58 北米データセンター市場、設計別 2021年~2033年 (10億米ドル)

表59 北米データセンター市場、ティア別 2021年~2033年(10億米ドル)

表60 北米データセンター市場、企業規模別 2021年~2033年(10億米ドル)

表61 北米データセンター市場、用途別 2021年~2033年(10億米ドル)

表62 米国データセンター市場、コンポーネント別 2021年~2033年(10億米ドル)

表63 米国データセンター市場、タイプ別 2021年~2033年(10億米ドル)

表64 米国 米国データセンター市場、サーバーラック密度別 2021年~2033年(10億米ドル)

表65 米国 冗長性別 2021年~2033年(10億米ドル)

表66 PUE別 米国データセンター市場 2021年~2033年(10億米ドル)

表67 設計別 米国データセンター市場 2021年~2033年(10億米ドル)

表68 ティア別 米国データセンター市場 、ティア別 2021年~2033年(10億米ドル)

表69 米国データセンター市場、企業規模別 2021年~2033年(10億米ドル)

表70 米国データセンター市場、最終用途別 2021年 ~2033年(10億米ドル)

表71 カナダのデータセンター市場、コンポーネント別 2021年~2033年(10億米ドル)

表72 カナダのデータセンター市場、タイプ別 2021年~2033年(10億米ドル)

表73 カナダのデータセンター市場、サーバーラック密度別 2021年~2033年(10億米ドル)

表74 カナダのデータセンター市場、冗長性別 2021年~2033年(10億米ドル)

表75 カナダのデータセンター市場、PUE別 2021年~2033年(10億米ドル)

表76 カナダのデータセンター市場、設計別 2021年~2033年(10億米ドル)

表77 カナダのデータセンター市場、ティア別 2021年 – 2033年(10億米ドル)

表78 カナダのデータセンター市場、企業規模別 2021年~2033年(10億米ドル)

表79 カナダのデータセンター市場、最終用途別 2021年 – 2033年(10億米ドル)

表80 メキシコデータセンター市場、コンポーネント別 2021年 – 2033年(10億米ドル)

表81 メキシコデータセンター市場、タイプ別 2021年 – 2033年(10億米ドル)

表82 メキシコデータセンター市場、サーバーラック密度別 2021年 – 2033年(10億米ドル)

表83 メキシコデータセンター市場、冗長性別 2021年 – 2033年(10億米ドル)

表84 メキシコデータセンター市場、PUE別 2021年 – 2033年(10億米ドル)

表85 メキシコデータセンター市場、設計別 2021年 – 2033年 (10億米ドル)

表86 メキシコデータセンター市場、ティア別 2021年~2033年(10億米ドル)

表87 メキシコデータセンター市場、企業規模別 2021年~2033年(10億米ドル)

表88 メキシコデータセンター市場、最終用途別 2021年~2033年 (10億米ドル)

表89 欧州データセンター市場、コンポーネント別 2021年~2033年(10億米ドル)

表90 欧州データセンター市場、タイプ別 2021年~2033年(10億米ドル)

表91 欧州データセンター市場、サーバーラック密度別 2021年~2033年(10億米ドル)

表92 欧州データセンター市場、冗長性別 2021年~2033年(10億米ドル)

表93 欧州データセンター市場、PUE別 2021年~2033年(10億米ドル)

表94 欧州データセンター市場、設計別 2021年~2033年 (10億米ドル)

表95 欧州データセンター市場、ティア別 2021年~2033年(10億米ドル)

表96 欧州データセンター市場、企業規模別 2021年~2033年(10億米ドル)

表97 欧州データセンター市場、最終用途別 2021年~2033年(10億米ドル)

表98 英国データセンター市場:コンポーネント別 2021年~2033年(10億米ドル)

表99 英国データセンター市場:タイプ別 2021年~2033年(10億米ドル)

表100 英国データセンター市場:サーバーラック密度別 2021年~2033年(10億米ドル)

表101 英国データセンター市場、冗長性別 2021年~2033年(10億米ドル)

表102 英国データセンター市場、PUE別 2021年~2033年(10億米ドル)

表103 英国データセンター市場、設計別 2021年~2033年(10億米ドル)

表104 英国データセンター市場、ティア別 2021年~2033年(10億米ドル)

表105 英国データセンター市場、企業規模別 2021年~2033年 (10億米ドル)

表106 英国データセンター市場、最終用途別 2021年~2033年(10億米ドル)

表107 ドイツデータセンター市場、コンポーネント別 2021年~2033年(10億米ドル)

表108 ドイツデータセンター市場、タイプ別 2021年~2033年(10億米ドル)

表109 ドイツのデータセンター市場、サーバーラック密度別 2021年~2033年(10億米ドル)

表110 ドイツのデータセンター市場、冗長性別 2021年~2033年(10億米ドル)

表111 ドイツのデータセンター市場、PUE別 2021年~2033年(10億米ドル)

表112 ドイツのデータセンター市場:設計別 2021年~2033年(10億米ドル)

表113 ドイツのデータセンター市場:ティア別 2021年~2033年(10億米ドル)

表114 ドイツのデータセンター市場、企業規模別 2021年~2033年(10億米ドル)

表115 ドイツのデータセンター市場、最終用途別 2021年~2033年(10億米ドル)

表116 フランスのデータセンター市場、コンポーネント別 2021年~2033年(10億米ドル)

表117 フランスデータセンター市場、タイプ別 2021年~2033年(10億米ドル)

表118 フランスデータセンター市場、サーバーラック密度別 2021年~2033年(10億米ドル)

表119 フランスデータセンター市場、冗長性別 2021年~2033年 (10億米ドル)

表120 フランスデータセンター市場、PUE別 2021年~2033年(10億米ドル)

表121 フランスデータセンター市場、設計別 2021年~2033年(10億米ドル)

表122 フランスデータセンター市場、ティア別 2021年~2033年 (10億米ドル)

表123 フランスデータセンター市場、企業規模別 2021年~2033年(10億米ドル)

表124 フランスデータセンター市場、最終用途別 2021年 – 2033年(10億米ドル)

表125 アジア太平洋地域のデータセンター市場、コンポーネント別 2021年~2033年(10億米ドル)

表126 アジア太平洋地域のデータセンター市場、タイプ別 2021年~2033年 (10億米ドル)

表127 アジア太平洋データセンター市場、サーバーラック密度別 2021年~2033年(10億米ドル)

表128 アジア太平洋データセンター市場、冗長性別 2021年~2033年(10億米ドル)

表129 アジア太平洋地域のデータセンター市場、PUE別 2021年~2033年(10億米ドル)

表130 アジア太平洋地域のデータセンター市場、設計別 2021年~2033年(10億米ドル)

表131 アジア太平洋地域のデータセンター市場、ティア別 2021年~2033年(10億米ドル)

表132 アジア太平洋地域のデータセンター市場、企業規模別 2021年~2033年(10億米ドル)

表133 アジア太平洋地域のデータセンター市場、最終用途別 2021年~2033年(10億米ドル)

表134 中国のデータセンター市場、コンポーネント別 2021年~2033年(10億米ドル)

表135 中国のデータセンター市場、タイプ別 2021年~2033年(10億米ドル)

表136 中国のデータセンター市場、サーバーラック密度別 2021年 – 2033年(10億米ドル)

表137 中国データセンター市場、冗長性別 2021年~2033年(10億米ドル)

表138 中国データセンター市場、PUE別 2021年~2033年(10億米ドル)

表139 中国データセンター市場、設計別 2021年~2033年 (10億米ドル)

表140 中国データセンター市場、ティア別 2021年~2033年(10億米ドル)

表141 中国データセンター市場、企業規模別 2021年~2033年(10億米ドル)

表142 中国データセンター市場、最終用途別 2021年~2033年(10億米ドル)

表143 インドのデータセンター市場、コンポーネント別 2021年~2033年(10億米ドル)

表144 インドのデータセンター市場、タイプ別 2021年~2033年(10億米ドル)

表145 インドのデータセンター市場、サーバーラック密度別 2021年 – 2033年(10億米ドル)

表146 インドのデータセンター市場、冗長性別 2021年~2033年(10億米ドル)

表147 インドのデータセンター市場、PUE別 2021年~2033年(10億米ドル)

表148 インドのデータセンター市場、設計別 2021年~2033年 (10億米ドル)

表149 インドのデータセンター市場、ティア別 2021年~2033年(10億米ドル)

表150 インドのデータセンター市場、企業規模別 2021年~2033年(10億米ドル)

表151 インドのデータセンター市場、最終用途別 2021年~2033年(10億米ドル)

表152 日本のデータセンター市場、コンポーネント別 2021年~2033年(10億米ドル)

表153 日本のデータセンター市場、タイプ別 2021年~2033年(10億米ドル)

表154 日本のデータセンター市場、サーバーラック密度別 2021年~2033年(10億米ドル)

表155 日本のデータセンター市場、冗長性別 2021年~2033年(10億米ドル)

表156 日本のデータセンター市場、PUE別 2021年~2033年(10億米ドル)

表157 日本のデータセンター市場、設計別 2021年~2033年 (10億米ドル)

表158 日本のデータセンター市場、ティア別 2021年~2033年(10億米ドル)

表159 日本のデータセンター市場、企業規模別 2021年~2033年(10億米ドル)

表160 日本のデータセンター市場、最終用途別 2021年~2033年 (10億米ドル)

表161 オーストラリアのデータセンター市場:コンポーネント別 2021年~2033年(10億米ドル)

表162 オーストラリアのデータセンター市場:タイプ別 2021年~2033年(10億米ドル)

表163 オーストラリアのデータセンター市場、サーバーラック密度別 2021年~2033年(10億米ドル)

表164 オーストラリアのデータセンター市場、冗長性別 2021年~2033年 (10億米ドル)

表165 オーストラリアのデータセンター市場、PUE別 2021年~2033年(10億米ドル)

表166 オーストラリアのデータセンター市場、設計別 2021年~2033年 (10億米ドル)

表167 オーストラリアのデータセンター市場、ティア別 2021年~2033年(10億米ドル)

表168 オーストラリアのデータセンター市場、企業規模別 2021年~2033年 (10億米ドル)

表169 オーストラリアのデータセンター市場、最終用途別 2021年~2033年(10億米ドル)

表170 韓国のデータセンター市場、コンポーネント別 2021年~2033年 (10億米ドル)

表171 韓国データセンター市場、タイプ別 2021年~2033年(10億米ドル)

表172 韓国データセンター市場、サーバーラック密度別 2021年~2033年 (10億米ドル)

表173 韓国データセンター市場、冗長性別 2021年~2033年(10億米ドル)

表174 韓国データセンター市場、PUE別 2021年~2033年(10億米ドル)

表175 韓国データセンター市場、設計別 2021年~2033年(10億米ドル)

表176 韓国データセンター市場、ティア別 2021年~2033年(10億米ドル)

表177 韓国データセンター市場、企業規模別 2021年~2033年(10億米ドル)

表178 韓国データセンター市場、最終用途別 2021年~2033年(10億米ドル)

表179 ラテンアメリカデータセンター市場、コンポーネント別 2021年~2033年(10億米ドル)

表180 ラテンアメリカデータセンター市場、タイプ別 2021年~2033年(10億米ドル)

表181 ラテンアメリカデータセンター市場、サーバーラック密度別 2021年~2033年(10億米ドル)

表182 ラテンアメリカデータセンター市場、冗長性別 2021年~2033年(10億米ドル)

表183 ラテンアメリカデータセンター市場、PUE別 2021年~2033年(10億米ドル)

表184 ラテンアメリカデータセンター市場、設計別 2021年~2033年(10億米ドル)

表185 ラテンアメリカデータセンター市場、ティア別 2021年~2033年(10億米ドル)

表186 ラテンアメリカデータセンター市場、企業規模別 2021年~2033年(10億米ドル)

表187 ラテンアメリカデータ 市場、用途別 2021年~2033年(10億米ドル)

表188 ブラジルデータセンター市場、コンポーネント別 2021年~2033年(10億米ドル)

表189 ブラジルデータセンター市場、タイプ別 2021年~2033年(10億米ドル)

表190 ブラジルデータセンター市場、サーバーラック密度別 2021年~2033年(10億米ドル)

表191 ブラジルデータセンター市場、冗長性別 2021年~2033年(10億米ドル)

表192 ブラジルデータセンター市場、PUE別 2021年~2033年(10億米ドル)

表193 ブラジルデータセンター市場:設計別 2021年~2033年(10億米ドル)

表194 ブラジルデータセンター市場:ティア別 2021年~2033年(10億米ドル)

表195 ブラジルデータセンター市場:企業規模別 2021年~2033年(10億米ドル)

表196 ブラジルデータセンター市場、最終用途別 2021年~2033年(10億米ドル)

表197 中東・アフリカデータセンター市場、コンポーネント別 2021年~2033年(10億米ドル)

表198 中東・アフリカデータセンター市場、タイプ別 2021年~2033年 (10億米ドル)

表199 中東・アフリカのデータセンター市場、サーバーラック密度別 2021年~2033年(10億米ドル)

表200 中東・アフリカのデータセンター市場、冗長性別 2021年~2033年(10億米ドル)

表201 中東・アフリカのデータセンター市場、PUE別 2021年~2033年(10億米ドル)

表202 中東・アフリカのデータセンター市場、設計別 2021年~2033年(10億米ドル)

表203 中東・アフリカのデータセンター市場、ティア別 2021年~2033年(10億米ドル)

表204 中東・アフリカのデータセンター市場、企業規模別 2021年~2033年(10億米ドル)

表205 中東・アフリカのデータセンター市場、最終用途別 2021年~2033年(10億米ドル)

表206 アラブ首長国連邦(UAE)のデータセンター市場:コンポーネント別 2021年~2033年(10億米ドル)

表207 アラブ首長国連邦(UAE)のデータセンター市場:タイプ別 2021年~2033年(10億米ドル)

表208 アラブ首長国連邦(UAE)のデータセンター市場:サーバーラック密度別 2021年~2033年 (10億米ドル)

表209 UAEデータセンター市場、冗長性別 2021年~2033年(10億米ドル)

表210 UAEデータセンター市場、PUE別 2021年~2033年(10億米ドル)

表211 UAEデータセンター市場、設計別 2021年~2033年(10億米ドル)

表212 UAEデータセンター市場、ティア別 2021年~2033年(10億米ドル)

表213 UAEデータセンター市場、 企業規模別 2021年~2033年(10億米ドル)

表214 UAEデータセンター市場、最終用途別 2021年~2033年(10億米ドル)

表215 サウジアラビアデータセンター市場、コンポーネント別 2021年~2033年(10億米ドル)

表216 サウジアラビアデータセンター市場、タイプ別 2021年~ 2033年(10億米ドル)

表217 サウジアラビアのデータセンター市場、サーバーラック密度別 2021年~2033年 (10億米ドル)

表218 サウジアラビアのデータセンター市場、冗長性別 2021年~2033年(10億米ドル)

表219 サウジアラビアのデータセンター市場、PUE別 2021年~2033年(10億米ドル)

表220 サウジアラビアのデータセンター市場、設計別 2021年~2033年 (10億米ドル)

表221 サウジアラビアのデータセンター市場、ティア別 2021年~2033年(10億米ドル)

表222 サウジアラビアのデータセンター市場、企業規模別 2021年~2033年(10億米ドル)

表223 サウジアラビアのデータセンター市場、最終用途別 2021年 – 2033年(10億米ドル)

表224 南アフリカのデータセンター市場、コンポーネント別 2021年~2033年(10億米ドル)

表225 南アフリカのデータセンター市場、タイプ別 2021年~2033年(10億米ドル)

表226 南アフリカのデータセンター市場、サーバーラック密度別 2021年~2033年(10億米ドル)

表227 南アフリカのデータセンター市場、冗長性別 2021年~2033年(10億米ドル)

表228 南アフリカのデータセンター市場、PUE別 2021年~2033年(10億米ドル)

表229 南アフリカのデータセンター市場、設計別 2021年~2033年(10億米ドル)

表230 南アフリカのデータセンター市場、ティア別 2021年~2033年(10億米ドル)

表231 南アフリカのデータセンター市場、企業規模別 2021年~2033年(10億米ドル)

表232 南アフリカのデータセンター市場、最終用途別 2021年~2033年(10億米ドル)

図表一覧

図1 データセンター市場のセグメンテーション

図2 市場概況

図3 情報収集

図4 データ分析モデル

図5 市場の策定と検証

図6 データの検証と公開

図7 市場の概要

図8 セグメントの概要

図9 競合環境の概要

図10 データセンター: 業界バリューチェーン分析

図11 データセンター:市場ダイナミクス

図12 データセンター:ポーターの分析

図13 データセンター:PESTEL分析

図14 データセンターのコンポーネント別シェア、2025年および2033年(10億米ドル)

図15 データセンター、コンポーネント別:市場シェア、2025年および2033年

図16 ハードウェア市場の推定値および予測、2021年~2033年(売上高、10億米ドル)

図17 サーバー市場の推定値および予測、2021年~2033年(売上高、10億米ドル)

図18 エンタープライズネットワーク機器市場の推定値および予測、2021年~2033年(売上高、 10億米ドル)

図19 PDU市場の推計および予測、2021年~2033年(売上高、10億米ドル)

図20 UPS市場の推計および予測、2021年~2033年(売上高、10億米ドル)

図21 ソフトウェア市場の推計および予測、2021年~2033年 (売上高、10億米ドル)

図22 DCIM市場の推計および予測、2021年~2033年 (売上高、10億米ドル)

図23 仮想化市場の推計および予測、2021年~2033年(売上高、10億米ドル)

図24 その他市場の推計および予測、2021年~2033年(売上高、10億米ドル)

図25 サービス市場の推計および予測、2021年~2033年(売上高、10億米ドル)

図26 マネージド・インフラストラクチャ・サービス市場の推計および予測、2021年~2033年 (売上高、10億米ドル)

図27 ホスティングサービス市場の推計および予測、2021年~2033年(売上高、10億米ドル)

図28 サポートサービス市場の推計および予測、2021年~2033年(売上高、10億米ドル)

図29 プロフェッショナルサービス市場の推定値および予測、2021年~2033年(売上高、10億米ドル)

図30 データセンターのタイプ別シェア、2025年および2033年(10億米ドル)

図31 データセンター(タイプ別):市場シェア、2025年および2033年

図32 オンプレミス市場の推計および予測、2021年~2033年(売上高、10億米ドル)

図33 ハイパースケール市場の推計および予測、2021年~2033年 (売上高、10億米ドル)

図34 HPC市場の推計および予測、2021年~2033年(売上高、10億米ドル)

図35 コロケーション市場の推計および予測、2021年~2033年 (売上高、10億米ドル)

図36 エッジ市場の推計および予測、2021年~2033年(売上高、10億米ドル)

図37 サーバーラック密度別データセンターのシェア、2025年および2033年(10億米ドル)

図38 サーバーラック密度別データセンター:市場シェア、2025年および2033年

図39 10kW未満市場の推定値および予測、2021年~2033年(売上高、10億米ドル)

図40 10~19kW市場の推計および予測、2021年~2033年(売上高、10億米ドル)

図41 20~29kW市場の推計および予測、2021年~2033年(売上高、10億米ドル)

図42 30~39kW市場の推計および予測、2021年~2033年 (売上高、10億米ドル)

図43 40~49kW市場の推計および予測、2021年~2033年(売上高、10億米ドル)

図44 50kW超市場の推計および予測、2021年~2033年 (売上高、10億米ドル)

図45 冗長性別データセンターのシェア、2025年および2033年(10億米ドル)

図46 データセンター、冗長性別:市場シェア、

2025年および2033年

図47 N+1市場の推計および予測、2021年~2033年(売上高、10億米ドル)図48 2N市場の推計および予測、2021年~2033年(売上高、10億米ドル)図49 N+2市場の推計および予測、 2021年~2033年(売上高、10億米ドル)図50 N市場の推計および予測、2021年~2033年(売上高、10億米ドル)図51 PUE別データセンターのシェア、2025年および2033年(10億米ドル)図52 PUE別データセンター:市場シェア、2025年および2033年図53 1.2未満の市場推計および予測、2021年~2033年(売上高、10億米ドル)図54 PUE 1.2未満の市場規模推計および予測、2021年~2033年(売上高、10億米ドル)図55 PUE 1.5~2.0の市場規模推計および予測、 2021年~2033年(売上高、10億米ドル)図56 2.0を超える市場推計および予測、2021年~2033年(売上高、10億米ドル)図57 設計別データセンターシェア、2025年および2033年 (10億米ドル)図58 データセンター(設計別):市場シェア、2025年および2033年図59 従来型市場の推定値および予測、2021年~2033年(売上高、10億米ドル)図60 コンテナ型市場の推定値および予測、2021年~2033年 (売上高、10億米ドル)図61 モジュラー市場の推計および予測、2021年~2033年(売上高、10億米ドル)図62 ティアレベル別データセンターシェア、2025年および2033年(10億米ドル)図63 データセンター、ティアレベル別:市場シェア、2025年および 2033年図64 ティア1市場の推計および予測、2021年~2033年(売上高、10億米ドル)図65 ティア2市場の推計および予測、2021年~2033年(売上高、10億米ドル)図66 ティア3市場の推計および予測、 2021年~2033年(売上高、10億米ドル)図67 ティア4市場の推計および予測、2021年~2033年(売上高、10億米ドル)図68 企業規模別データセンターシェア、2025年および2033年 (10億米ドル)図69 企業規模別データセンター:市場シェア、2025年および2033年

図70 大企業市場の推定値および予測、2021年~2033年(売上高、10億米ドル)

図71 中小企業市場の推定値および予測、2021年~2033年(売上高、10億米ドル)

図72 データセンターの用途別シェア、2025年および2033年 (10億米ドル)

図73 データセンター:用途別市場シェア、2025年および2033年

図74 クラウドサービスプロバイダー市場の推計および予測、2021年~2033年(売上高、10億米ドル)

図75 テクノロジープロバイダー市場の推計および予測、2021年~2033年 (売上高、10億米ドル)

図76 通信市場の推計および予測、2021年~2033年(売上高、10億米ドル)

図77 ヘルスケア市場の推計および予測、2021年~2033年(売上高、10億米ドル)

図78 BFSI市場の推計および予測、2021年~2033年(売上高、10億米ドル)

図79 小売・Eコマース市場の推計および予測、2021年~2033年(売上高、10億米ドル)

図80 エンターテインメント・メディア市場の推計および予測、2021年~2033年(売上高、10億米ドル)

図81 エネルギー市場の推計および予測、2021年~2033年(売上高、10億米ドル)

図82 その他市場の推計および予測、2021年~2033年 (売上高、10億米ドル)

図83 地域別市場:主なポイント

図84 北米データセンター市場の推計および予測、2021年~2033年(10億米ドル)

図85 米国データセンター市場の推計および予測、2021年~2033年(10億米ドル)

図86 カナダのデータセンター市場の推計および予測、2021年~2033年 (10億米ドル)

図87 メキシコデータセンター市場の推計および予測、2021年~2033年(10億米ドル)

図88 欧州データセンター市場の推計および予測、2021年~2033年(10億米ドル)

図 89 英国のデータセンター市場規模の推計および予測、2021年~2033年) (10億米ドル)

図90 ドイツのデータセンター市場規模の推計および予測、2021年~2033年 (10億米ドル)

図91 フランスのデータセンター市場規模の推計および予測、2021年 – 2033年(10億米ドル)

図92 アジア太平洋地域のデータセンター市場の推計および予測、2021年~2033年(10億米ドル)

図93 中国のデータセンター市場の推計および予測、2021年~2033年(10億米ドル)

図94 インドのデータセンター市場の推計および予測、2021年~

2033年(10億米ドル)

図95 日本のデータセンター市場規模の推計および予測、2021年~2033年(10億米ドル)図96 オーストラリアのデータセンター市場規模の推計および予測、2021年 ~2033年(10億米ドル)図97 韓国データセンター市場の推計および予測、2021年~2033年(10億米ドル)図98 ラテンアメリカデータセンター市場の推計および予測、 2021年~2033年(10億米ドル)図99 ブラジル データセンター市場の推計および予測、2021年~2033年(10億米ドル)図100 MEAデータセンター市場の推計および予測、2021年~2033年(10億米ドル)図101 サウジアラビアのデータセンター市場の推計および予測、2021年~2033年 (10億米ドル)図102 UAEデータセンター市場の推計および予測、2021年~2033年(10億米ドル)図103 南アフリカデータセンター市場の推計および予測、2021年~2033年(10億米ドル)図104 主要企業の分類図105 企業の市場ポジショニング図106 主要企業の市場シェア分析(2025年)図107 戦略的枠組み

| ※参考情報 モジュール式建築とは、工業化された建物の設計・製造方法であり、特にデータセンターの分野で注目されています。この方法では、あらかじめ工場で製造されたモジュール(ユニット)が現地に運ばれ、組み立てられることで迅速な建設が可能となります。モジュール式建築は、コスト効率が高く、工期の短縮が期待できるため、特に急成長が求められるデータセンターにおいて非常に有益です。 データセンターは、情報処理、ストレージ、通信を行うための設備であり、企業や組織が保有するデータを安全に管理するために必要不可欠な施設です。モジュール式建築によるデータセンターは、多くの利点があります。まず、スケーラビリティです。事業の成長に応じて、必要なモジュールを追加することで、施設の拡張が容易に行えます。また、モジュール単位での設計が可能なため、特定のニーズに応じたカスタマイズが容易です。これにより、最適な性能を持つデータセンターを迅速に提供できます。 モジュール式建築には、いくつかの種類があります。一つは完全な製品化されたモジュールで、工場で完成度の高いユニットが作られ、現地に運ばれて組み立てられるタイプです。これにより、施工現場での作業を最小限に抑えることができ、品質管理もしやすくなります。 別の種類として、プレハブ方式があります。こちらは、あらかじめ作製された部品を組み合わせて建物を完成させる方法です。この方式も効率的ですが、完全な製品化されたモジュールに比べると、現地での加工や調整が必要なことがあります。 用途としては、主にデータセンターの設立が挙げられますが、これ以外にも応用可能です。たとえば、災害復興支援のための仮設住宅、教育機関用の教室、医療施設などもモジュール式で構築されています。これにより、迅速に必要なインフラを整えることができるため、社会的なニーズにも対応しています。 関連技術については、冷却技術や電力供給システムが重要な要素です。データセンターは大量の熱を発生させるため、その熱を効率的に管理する冷却システムが求められます。モジュール式建築では、効率的な空調および熱交換システムが設計に組み込まれることで、エネルギー効率を最大化できます。 さらに、再生可能エネルギーの導入も重要なポイントです。太陽光パネルや風力発電を取り入れたモジュール式データセンターは、持続可能なエネルギー供給を実現し、環境負荷を軽減することができます。 また、モジュール式建築に関連するITインフラ技術も欠かせません。クラウドコンピューティングやデータセンターオーケストレーション、自動化管理システムなどが、モジュール式データセンターの運用効率を高める要素として重要です。これにより、サーバーやデータストレージの管理が容易になり、業務の効率化やコスト削減につながります。 モジュール式建築の実現には、建築設計だけでなく、サプライチェーンの最適化、材料選定、施工技術の向上など、さまざまな要因が絡み合っています。これら全ての要素が一体となって、求められる性能とコスト効率を満たす建物を生み出すことが求められます。 そして、今後の展望として、AI技術の活用やデータ分析を通じて、より高度なデザインや建設プロセスの最適化が期待されます。データセンターにおけるモジュール式建築は、これからの情報社会においてますます重要な役割を果たすと考えられています。持続可能な開発を目指しながら、柔軟性や効率性を備えた新たなデータセンターの形が進化し続けることが期待されています。 |