主な市場動向とインサイト

- 2025年、北米は世界のベアメタルクラウド業界の売上高シェアの39.5%を占めました。

- 米国では、先進的なデジタルインフラ、企業による専用サーバーの普及、および重要なワークロード向けの、高性能・低遅延・安全な環境に対する需要の高まりが、市場の成長を牽引しています。

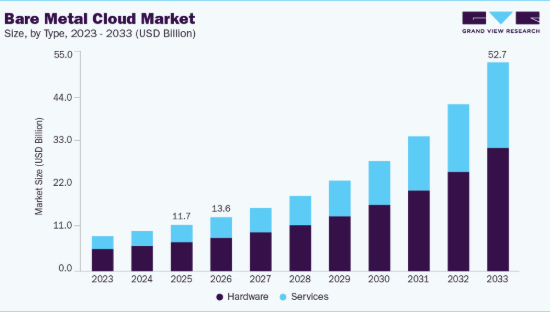

- タイプ別では、2025年にハードウェアセグメントが62.3%という最大の売上シェアを占めました。

- 企業規模別では、2025年に大企業セグメントが最大の売上シェアを占めました。

市場規模と予測

2025年の市場規模:116億6,000万米ドル

2033年の予測市場規模:526億6,000万米ドル

- CAGR(2026-2033年):21.4%

- 北米:2025年の最大市場

- アジア太平洋:最も急成長している市場

この成長は、仮想化に伴うオーバーヘッドの制限を回避しつつ、リアルタイム依存のワークロード、人工知能(AI)アプリケーション、およびデータ集約型業務をサポートするための専用かつ高性能なインフラを求める企業によって加速されています。主な推進要因としては、ハイブリッドクラウド戦略の採用拡大、BFSI(銀行・金融・保険)や医療などの規制対象セクターにおけるセキュリティ強化、そして予測可能なパフォーマンスとハードウェアの完全な制御を保証するカスタマイズ可能なコンピューティングリソースへの需要が挙げられます。ベアメタルクラウド市場の地域別動向では、北米が先進的なITエコシステムを背景に支配的な地位を維持している一方、アジア太平洋地域が最も急速に成長している地域として台頭しており、これらはデジタルトランスフォーメーションの取り組みによって牽引されています。

クラウドインフラの著しい進歩に伴い、市場は進化を続けています。例えば、2025年6月、OVHcloudはCrayonと提携し、欧州を含む世界中で、革新的かつコスト効率の高いクラウドソリューションを提供しました。この提携により、組織は45カ国以上で、安全かつ高性能なインフラを利用できるようになりました。Crayonは戦略的および技術的な専門知識を提供し、一方OVHcloudは、ベアメタルサーバー、ホスト型プライベートクラウVKubernetesなど、持続可能で主権的なクラウドオプションを提供し、デジタルトランスフォーメーションと最適化されたコストパフォーマンスを支援しました。このようなイノベーションは、AIやハイパフォーマンスコンピューティング向けにカスタマイズされた、自動化されたGPU最適化ソリューションへの市場のシフトを浮き彫りにしており、ベアメタルクラウドを次世代のエンタープライズITにおける重要な推進力として位置づけています。

タイプ別インサイト

2025年の世界市場において、ハードウェアセグメントは62.3%という最大の収益シェアを占めました。これには、顧客が専用かつ非仮想化の形でレンタルする物理サーバー、ネットワーク、およびストレージインフラストラクチャが含まれます。この市場は、ハイパフォーマンスコンピューティング(HPC)、人工知能(AI)/機械学習(ML)ワークロード、およびその他のデータ集約型アプリケーションに対する需要の高まりに牽引されています。これらのアプリケーションには、従来のクラウド環境に固有の仮想化オーバーヘッドを排除することでベアメタルが提供する、最大の生計算能力、最低のレイテンシ、そして完全なハードウェア制御が求められます。業界のプロバイダーは、より高度で強力なインフラストラクチャソリューションを継続的に導入しています。2023年11月、OVHcloudはフランスで第2世代のBare Metal Scaleサーバーを発売し、様々な業界の要求の厳しいワークロード向けに強化された演算性能を提供しました。これらのサーバーは、AMDおよびNVIDIAのプロセッサを搭載しています。この展開は、市場のハードウェア分野における高性能サーバーコンポーネントの需要を牽引することになるでしょう。

サービスセグメントは、専用インフラの純粋な性能を最大限に活用するための運用簡素化と専門知識へのニーズに牽引され、2026年から2033年までの予測期間においてCAGRを記録すると予想されます。企業がAI/MLトレーニング、ビッグデータ分析、高頻度取引などの複雑で高性能なワークロードにベアメタルを採用するにつれ、初期プロビジョニング、インフラストラクチャのライフサイクル管理、規制順守の確保といった複雑なタスクを管理するための専門的なサポートへの需要が高まっています。こうした運用上の複雑さをプロバイダーに委託することで、企業は自社のコアアプリケーションやイノベーションに注力できるようになり、高度なベアメタルソリューションを、仮想化されたパブリッククラウドサービスと同様に利用しやすく、管理しやすいものにすることができます。レポートの範囲と成果物

企業規模に関するインサイト

2025年には、大規模企業セグメントが56.3%という最大の市場シェアを占めました。これは、BFSI(銀行・金融・保険)、IT・通信、製造などのセクターにおけるグローバル企業の、極めて高いパフォーマンスと規制への要求を反映したものです。この優位性は、複雑なAI/MLモデルのトレーニング、高頻度取引、ビッグデータ分析といったミッションクリティカルでデータ集約型のワークロードにおいて、最適なパフォーマンス、物理的なデータ分離、および規制遵守が必要とされることに起因しています。これらのワークロードでは、ハイパーバイザーのオーバーヘッドを排除することが極めて重要です。大企業は、一貫性があり予測可能なレイテンシとハードウェアの完全な制御を確保するためにベアメタルを活用しており、これは多くの場合、内部のコンプライアンスポリシーや、HIPAAやPCI DSSなどの外部規制にとって不可欠な要件となります。

中小企業(SME)セグメントは、オンプレミス型ハードウェアへの設備投資を伴わずに専用の高性能コンピューティングを実現したいというニーズに牽引され、2026年から2033年までの予測期間において最も高い年平均成長率(CAGR)で成長すると見込まれています。この成長は主に、パフォーマンスとコスト効率の魅力的な組み合わせによって牽引されています。ベアメタルはパフォーマンスのオーバーヘッドを排除し、ビッグデータ分析、高トラフィックのECプラットフォーム、リソース集約型アプリケーションといったワークロードに不可欠な、優れた速度と予測可能なレイテンシを提供します。この高まる需要に応えるため、クラウドプロバイダーは主要な地域市場においてベアメタルサービスの提供を拡大しています。例えば、2024年1月、エクイニックスはインドのムンバイで「Equinix Metal」および「Equinix Network Edge」を立ち上げ、同地域のベアメタルクラウドユーザー向けのデジタルサービスを拡充しました。これらのサービスにより、企業はクラウドのような柔軟性と向上したパフォーマンスを備え、インフラを迅速に導入できるようになりました。この展開により、高性能なベアメタルインフラへのコスト効率の高い従量制アクセスが提供され、中小企業における導入が促進されると予想されます。

エンドユーザーに関する洞察

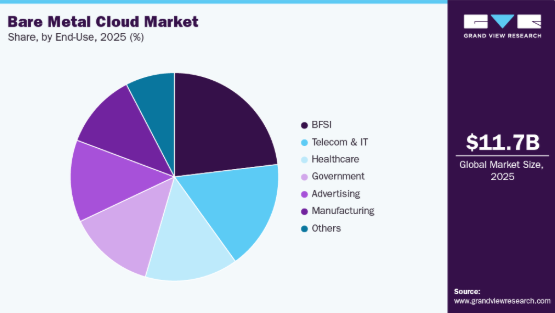

2025年には、BFSI(銀行・金融・保険)セグメントが23.0%という最大の市場シェアを占めました。これは、同セグメントが極めて高い規制要件とパフォーマンス要件を抱えていることが根本的な要因です。金融機関がリアルタイム分析、複雑な定量モデル、大規模なストレステストへの依存度を高めるにつれ、共有環境ではよくある干渉を受けず、予測可能な超低遅延のパフォーマンスを提供するインフラストラクチャに加え、機密データのための強力な物理的およびネットワーク上の分離が求められています。ベアメタルに固有のこの専用かつシングルテナントの性質は、PCI DSS、HIPAA、および地域のデータ居住法といった重要な規制コンプライアンス要件に対応します。これらは、標準的な仮想化されたパブリッククラウドサービス内では確実に満たすことが困難な要件です。

ンダストリー4製造セグメントは、予測期間中に最も急速な成長を記録すると予想されています。これは、比類のない計算性能と予測可能で低遅延なインフラストラクチャを必要とするイ.0技術への需要の高まりに牽引されています。この根本的な変化は、主に、デジタルツインシミュレーション、高度なCAD(コンピュータ支援設計)レンダリング、リアルタイムの産業用IoTデータ分析、および工場現場での予知保全や品質管理に使用されるAI/MLモデルといったアプリケーションをサポートする必要性によって推進されています。仮想化環境とは異なり、ベアメタルクラウドは専用の物理ハードウェアリソースを提供し、時間的制約のある運用システムや、数千の接続されたセンサーからの集中的なデータ取り込みに不可欠な、一貫した生の処理能力を保証します。このニーズに応えるため、主要プロバイダーは、Vultrの「GPU最適化ベアメタルサーバー」のような専門ソリューションを展開しています。このサーバーは、最新の多コアCPUと高性能なNVIDIA GPUを搭載しており、複雑な製造ワークロードの計算処理やメモリ要件を処理するのに最適な構成となっている一方で、クラウドサービスに期待される俊敏なオンデマンドのプロビジョニングおよびスケーリング機能も提供します。

地域別インサイト

北米のベアメタルクラウド業界は、成熟したデジタル経済と、金融、医療、テクノロジーなどの主要セクターにおける企業での広範な導入に後押しされ、2025年には39.4%という最大の市場シェアを占めました。本質的に、ベアメタルクラウドはオンデマンドでプロビジョニングされるシングルテナントの物理サーバーを提供し、従来の仮想化環境と比較して比類のない制御性、セキュリティ、およびレイテンシの低減を実現します。これにより、規制遵守とデータ主権が最優先される地域におけるミッションクリティカルなアプリケーションに最適です。この勢いを牽引しているのは、モデルトレーニングやリアルタイム分析に生の計算能力を必要とする人工知能(AI)や機械学習のワークロードの爆発的な増加に加え、わずか数マイクロ秒の遅延でも結果に影響を及ぼし得る銀行、金融サービス、保険分野における高頻度取引の普及など、相互に関連するいくつかの要因です。大規模なインフラ投資や戦略的パートナーシップも、同地域におけるベアメタルクラウドの導入をさらに加速させています。例えば、2024年10月、エクイニックスはGICおよびCPPインベストメンツとの間で、150億米ドルを超える米国を拠点とする合弁事業を発表しました。これは、同社のxScaleハイパースケールデータセンターを拡張し、大容量のキャンパス開発を通じて、高まるAI、クラウド、およびベアメタルインフラの需要を支えることを目的としています。

米国のベアメタルクラウド市場の動向

米国のベアメタルクラウド業界は、AIトレーニング、リアルタイム分析、低遅延アプリケーション向けに専用の高性能サーバーを必要とする、BFSI(銀行・金融・保険)、医療、ゲーム、テクノロジーなど、様々な業界の大企業からの強い需要に牽引されています。企業は、一貫したCPUパフォーマンス、厳格なセキュリティコンプライアンス、完全なルートアクセスが必須条件となる場合、特にHIPAA、PCI-DSS、FedRAMPなどの規制下では、仮想化されたクラウドよりもベアメタルを好みます。採用が最も進んでいるのは、ビッグデータプラットフォーム、高頻度取引システム、およびマルチテナント環境のノイズなしにハードウェアへの直接アクセスから恩恵を受けるコンテナ化されたワークロードを運用するフォーチュン1000企業です。コストの予測可能性、ハイパーバイザーコストの排除、既存のハイブリッドクラウド環境とのシームレスな統合により、全米で従来のコロケーションからオンデマンドのベアメタルサービスへの移行がさらに加速しています。

欧州のベアメタルクラウド市場の動向

欧州のベアメタルクラウド業界は、デジタル需要の高まりの中で専用かつ高性能なインフラを求める企業に牽引され、2026年から2033年にかけて大幅な成長を記録すると予想されています。この成長は、同地域の堅調な経済と、GDPRなどの厳格なデータ保護規則に準拠したセキュアなクラウドソリューションへの需要急増に起因しており、これにより金融、医療、製造業の企業は、仮想化に伴うオーバーヘッドを発生させることなく、レイテンシーに敏感なタスクを処理できるようになります。主な推進要因としては、オンプレミスの制御とスケーラブルなリソースを融合させたハイブリッドクラウド環境への移行に加え、最適な速度と信頼性のために専用ハードウェアを必要とするAIやリアルタイム分析への投資拡大が挙げられます。欧州のクラウドサービスプロバイダーは、こうした進化する企業の要件に応えるため、高度で高性能なベアメタルソリューションを導入することで対応しています。例えば、2024年6月、欧州のOVHcloudは、AMD EPYC 4004シリーズプロセッサを搭載した第3世代「Advance Bare Metal」サーバーをリリースしました。これにより、欧州各国において、ウェブホスティング、SaaS、仮想化、およびエンタープライズワークロード向けに、高性能かつコスト効率の高いソリューションを提供しています。

英国のベアメタルクラウド業界は、2026年から2033年にかけて成長が加速する見込みです。これは、FCA(金融行動監視機構)の規則やデータ居住義務などの厳格な規制要件を満たしつつ、マルチテナント環境のノイズや変動性を回避するために、様々な業界の組織が専用サーバーをますます選択していることに支えられています。ハイブリッドIT戦略の採用拡大、AIワークロードの増加、および低遅延のエッジコンピューティングへのニーズが、ベアメタルソリューションへの関心をさらに高めています。Fasthosts Internet Limitedのような国内プロバイダーや、Equinix MetalやOVHcloudといった英国にデータセンターを構えるグローバル企業は、迅速な導入、透明性のある価格設定、および認証済みのコンプライアンスを提供することで、激しい競争を繰り広げています。全体として、英国市場は予測可能な高性能と主権性を重視しており、共有クラウドリソースでは不十分なミッションクリティカルなアプリケーションにおいて、ベアメタルが好まれる選択肢となっています。

ドイツのベアメタルクラウド業界は、2025年に最大のシェアを占めました。これは、同国の強固な産業基盤、厳格なデータ保護要件、そして製造業、自動車業界、金融サービス業界の企業における主権的なITインフラへの需要の高まりに牽引されたものです。企業は、ドイツおよびEUの規制に完全に準拠しつつ、インダストリー4.0アプリケーション、AIトレーニング、安全なプライベートクラウド環境における低遅延のニーズを満たすため、ベアメタルサーバーを選択する傾向が強まっています。ローカルデータセンターやドイツ拠点のプロバイダーへの選好は依然として高く、組織はハードウェアの直接制御、予測可能なパフォーマンス、そしてマルチテナント型パブリッククラウドで一般的な「ノイジーネイバー」問題からの解放を重視しています。こうした進化する企業のニーズに対応するため、主要なクラウドプロバイダーはドイツ全土に高可用性かつマルチゾーンのインフラストラクチャを拡大しています。例えば、2025年11月、OVHcloudはベルリンに初の3AZクラウドリージョンを立ち上げ、ドイツでの存在感を強化しました。これにより、企業や公的機関向けのセキュリティ、レジリエンス、および高可用性が向上しました。したがって、ドイツ市場では、ミッションクリティカルなワークロードに対してコストの安定性、高いセキュリティ、およびパフォーマンスの確実性を提供する長期のベアメタル契約が好まれています。

アジア太平洋地域のベアメタルクラウド市場の動向

アジア太平洋地域のベアメタルクラウド業界は、仮想化に伴うオーバーヘッドを回避する専用かつ高性能なサーバーへの需要急増に牽引され、2026年から2033年にかけて最も高い年平均成長率(CAGR)を記録すると予想されています。この成長は、AIトレーニング、リアルタイム分析、eコマースのスケーリングといったワークロードに対し、優れた速度、セキュリティ、カスタマイズ性を提供するシングルテナント環境への企業の移行を反映しています。主な推進要因としては、中国、インド、日本などの主要経済圏におけるデジタルトランスフォーメーションの加速が挙げられます。これらの地域では、データセンターの拡張や5Gの展開に向けた政府主導の取り組みが、接続性と低遅延のニーズを高めています。また、IoTの普及を支えるエッジコンピューティングへの投資増加や、コスト効率化のためにベアメタルとパブリックサービスを統合するハイブリッドクラウドモデルの推進も要因となっています。これらの市場機会を活かすため、市場プレイヤーは地域全体で戦略的なデータセンターの拡張に投資しています。例えば、2025年4月、OpenMetalはシンガポールに新たなデータセンターを開設し、アジア太平洋地域での事業展開を拡大しました。これにより、高性能なベアメタルサーバーやプライベートクラウドソリューションを提供し、シンガポール全土の企業向けに接続性、セキュリティ、可用性を向上させています。

2025年、中国のベアメタルクラウド業界は圧倒的なシェアを占めていました。主な推進要因としては、AIのトレーニングや推論、リアルタイムゲームプラットフォーム、金融取引システム、そしてレイテンシーとセキュリティが依然として重要な課題であるビッグデータ分析に対する爆発的な需要が挙げられます。アリババクラウド、テンセントクラウド、ファーウェイクラウドなどの現地プロバイダーが市場を支配する一方、オラクルなどのグローバル企業も、厳格なデータ主権規則を満たす現地データセンターを通じて強固な足場を築いています。「新インフラ」や国内チップ開発を支援する政府の政策により、企業は中国製プロセッサを搭載したベアメタルインスタンスを選択するようさらに後押しされています。

インドのベアメタルクラウド業界は、2026年から2033年にかけて急速な拡大が見込まれています。これは、特にBFSI(銀行・金融・保険)、eコマース、ITサービス分野の企業が、マルチテナント環境のノイズに悩まされることなく、一貫して高いパフォーマンスを発揮する専用サーバーを求めているためです。企業は、レイテンシやセキュリティが絶対条件となる、大規模なデータベース、リアルタイム取引プラットフォーム、大規模ERPシステム、およびAI/MLワークロードの実行にベアメタルを好んで利用しています。CtrlS、Web Werks、Yottaといった現地のデータセンター事業者による推進に加え、Oracle、IBM、Equinixといったグローバル企業がムンバイ、チェンナイ、デリー首都圏(NCR)で専用ホストゾーンを拡大したことにより、過去2年間で可用性は大幅に向上しました。例えば、2024年10月には、WebyneがNTTと提携してノイダに新たなサーバー施設を開設し、インドでの事業展開を拡大しました。これにより、強化されたクラウドホスティング、専用サーバー、およびVPSソリューションが提供されています。さらに、個人データ保護法案に基づく政府のデータローカライゼーションへの強い注力や、銀行向けのRBI(インド準備銀行)ガイドラインにより、大手金融機関における導入がさらに加速しています。スタートアップや中堅企業も、月額料金が競争力のある水準となり、導入時間が数時間に短縮されたことから、ベアメタルへの関心を高めています。5Gの展開が加速し、第2級都市にエッジ拠点が出現するにつれ、低遅延のベアメタルインスタンスへの需要は増加すると予想されます。全体として、インドの企業は現在、ベアメタルをプレミアムな選択肢ではなく、リソースの保証と完全な制御を必要とする重要なワークロードのための実用的な選択肢として捉えています。

ベアメタルクラウド企業の主な動向

ベアメタルクラウド業界で事業を展開する主要企業には、IBM Corporation、Equinix Metal、Oracle Corporationなどが挙げられます。各社は、競合他社に対する優位性を確立するため、新製品開発、パートナーシップや提携、契約締結など、様々な戦略的取り組みに注力しています。以下に、そうした取り組みの具体例をいくつかご紹介します。

- 2025年5月、Nutanixはハイブリッドクラウドプラットフォームを強化するためのイノベーションを発表しました。主な発表内容には、Agentic AIに向けたNVIDIAとの深い統合、Pure Storageとの新たなパートナーシップ、およびKubernetesストレージ向けCloud Native AOSのデビューが含まれていました。これらの拡張に加え、Google Cloud上のNutanix Cloud Clustersのプレビュー提供により、分散環境全体において顧客により高い柔軟性、効率性、およびセキュリティが提供されました。

- 2025年5月、Atlantic.Netは新しい高性能GPUクラウドホスティングサービスを開始し、顧客が60秒以内にGPU搭載のクラウドサーバーをデプロイできるようにしました。このサービスは、企業、開発者、研究者を対象に、高性能かつコスト効率の高いAIおよび機械学習コンピューティングを提供するように設計されています。

- 2023年10月、NetAppは「NetApp Storage on Equinix Metal」をグローバルに開始し、NetApp Keystoneを介した共同のBare-Metal-as-a-Service(BMaaS)ソリューションを導入しました。このサービスは、柔軟な従量課金制と、世界中の主要なパブリッククラウドへの低遅延接続を備えた、シングルテナント型の高性能ストレージを提供しました。

- 2023年2月、Airtel IndiaとVultrは、インド全土でVultrの高性能クラウドコンピューティングおよびクラウドGPUサービスを開始するための戦略的提携を発表しました。ムンバイ、デリー首都圏(NCR)、バンガロールにあるAirtelのデータセンターでホストされるこのサービスは、AI、ML、およびデジタルトランスフォーメーション向けに、コスト効率が高く、グローバルに拡張可能なクラウドソリューションを求めるインドの企業を対象としています。

主要なベアメタルクラウド企業:

以下は、ベアメタルクラウド市場における主要企業です。これらの企業は総じて最大の市場シェアを占めており、業界のトレンドを牽引しています。

- DataBank Holdings, Ltd.

- IBM Corporation

- BIGSTEP

- Equinix, Inc.

- Hivelocity, Inc

- Hetzner Online GmbH

- HorizonlQ

- Linode, LLC

- Lumen Technologies

- OVH SAS

- Oracle

- phoenixNAP

- Scaleway SAS

- Vapor IO, Inc.

- Zenlayer

グローバル・ベアメタル・クラウド市場レポートのセグメンテーション

本レポートでは、2021年から2033年にかけて、グローバル、地域、および国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査において、Grand View Researchは、ベアメタル・クラウド市場レポートを、タイプ、企業規模、エンドユース、および地域に基づいてセグメント化しました。

- タイプ別見通し(売上高、百万米ドル、2021年~2033年)

- ハードウェア

- ベアメタル・コンピュート

- ベアメタル・ネットワーク

- ベアメタル・ストレージ

- サービス

- 統合および移行

- コンサルティングおよび評価

- 保守サービス

- ハードウェア

- 企業規模別見通し(売上高、百万米ドル、2021年~2033年)

- 大企業

- 中小企業(SME)

- 最終用途別見通し(売上高、百万米ドル、2021年~2033年)

- 広告

- BFSI

- 政府

- 医療

- 製造

- 通信・IT

- その他

- 地域別見通し(売上高、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- 中東・アフリカ

- UAE

- サウジアラビア

- 南アフリカ

- 北米

第1章 調査方法と範囲

1.1. 調査方法、セグメンテーションおよび範囲

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報の収集

1.3.2. 情報またはデータの分析

1.3.3. 市場の構築およびデータの可視化

1.3.4. データの検証および公表

1.4. 調査範囲と前提条件

1.4.1. 導入事例一覧

第2章 概要

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競合分析

第3章 ベアメタルクラウドの変数、動向、および範囲

3.1. 市場概要/歴史的経緯

3.2. 業界バリューチェーン分析

3.3. 市場動向

3.3.1. 市場推進要因の分析

3.3.2. 市場制約要因の分析

3.3.3. 業界の機会

3.4. ベアメタルクラウド分析ツール

3.4.1. ポーターの分析

3.4.1.1. 供給者の交渉力

3.4.1.2. 購入者の交渉力

3.4.1.3. 代替品の脅威

3.4.1.4. 新規参入者の脅威

3.4.2. PESTEL分析

3.4.2.1. 政治的環境

3.4.2.2. 経済的・社会的環境

3.4.2.3. 技術的環境

3.4.2.4. 環境的要因

3.4.2.5. 法的環境

第4章 ベアメタルクラウド市場:タイプ別推計および動向分析

4.1. セグメント概要

4.2. ベアメタルクラウド:タイプ別推移分析(2025年および2033年、百万米ドル)

4.3. ハードウェア

4.3.1. 市場規模の推計と予測、2021年~2033年(百万米ドル)

4.3.2. ベアメタル・コンピュート

4.3.3. 市場規模の推計と予測、2021年~2033年(百万米ドル)

4.3.4. ベアメタル・ネットワーク

4.3.5. 市場規模の推計および予測、2021年~2033年(百万米ドル)

4.3.6. ベアメタル・ストレージ

4.3.7. 市場規模の推計および予測、2021年~2033年(百万米ドル)

4.4. サービス

4.4.1. 市場規模の推定および予測、2021年~2033年(百万米ドル)

4.4.2. 統合および移行

4.4.3. 市場規模の推定および予測、2021年~2033年(百万米ドル)

4.4.4. コンサルティングおよび評価

4.4.5. 市場規模の推計および予測、2021年~2033年(百万米ドル)

4.4.6. 保守サービス

4.4.7. 市場規模の推計および予測、2021年~2033年(百万米ドル)

第5章. ベアメタルクラウド市場:企業規模の推計およびトレンド分析

5.1. セグメント概要

5.2. ベアメタルクラウド:企業規模の推移分析、2025年および2033年(百万米ドル)

5.3. 大企業

5.3.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

5.4. 中小企業(SME)

5.4.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

第6章 ベアメタルクラウド市場:エンドユース別の推計およびトレンド分析

6.1. セグメント概要

6.2. ベアメタルクラウド:エンドユース別の推移分析、2025年および2033年(百万米ドル)

6.3. 広告

6.3.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

6.4. BFSI

6.4.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

6.5. 政府

6.5.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

6.6. ヘルスケア

6.6.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

6.7. 製造業

6.7.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

6.8. 通信・IT

6.8.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

6.9. その他

6.9.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

第7章. ベアメタルクラウド市場:地域別推計およびトレンド分析

7.1. 地域別ベアメタルクラウドシェア、2025年および2033年、百万米ドル

7.2. 北米

7.2.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

7.2.2. タイプ別市場規模の推計および予測、2021年~2033年(売上高、百万米ドル)

7.2.3. 企業規模別市場規模および予測、2021年~2033年(収益、百万米ドル)

7.2.4. 最終用途別市場規模および予測、2021年~2033年(収益、百万米ドル)

7.2.5. 米国

7.2.5.1. 市場規模および予測、2021年~2033年(百万米ドル)

7.2.5.2. タイプ別市場規模および予測、2021年~2033年(売上高、百万米ドル)

7.2.5.3. 企業規模別市場規模および予測、2021年~2033年 (売上高、百万米ドル)

7.2.5.4. 最終用途別市場規模の推計および予測、2021年~2033年(売上高、百万米ドル)

7.2.6. カナダ

7.2.6.1. 市場規模および予測、2021年~2033年(百万米ドル)

7.2.6.2. タイプ別市場規模および予測、2021年~2033年(売上高、百万米ドル)

7.2.6.3. 企業規模別市場規模および予測、2021年~2033年 (売上高、百万米ドル)

7.2.6.4. 最終用途別市場規模の推計および予測、2021年~2033年(売上高、百万米ドル)

7.2.7. メキシコ

7.2.7.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

7.2.7.2. タイプ別市場規模および予測、2021年~2033年(売上高、百万米ドル)

7.2.7.3. 企業規模別市場規模および予測、2021年~2033年(売上高、百万米ドル)

7.2.7.4. 最終用途別市場規模の推計および予測、2021年~2033年(売上高、百万米ドル)

7.3. 欧州

7.3.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

7.3.2. タイプ別市場規模の推計および予測、2021年~2033年(売上高、百万米ドル)

7.3.3. 企業規模別市場規模および予測、2021年~2033年(売上高、百万米ドル)

7.3.4. 最終用途別市場規模および予測、2021年~2033年(売上高、百万米ドル)

7.3.5. 英国

7.3.5.1. 市場規模および予測、2021年~2033年(百万米ドル)

7.3.5.2. タイプ別市場規模および予測、2021年~2033年(売上高、百万米ドル)

7.3.5.3. 企業規模別市場規模および予測、2021年~2033年(売上高、百万米ドル)

7.3.5.4. 最終用途別市場規模および予測、2021年~2033年(売上高、百万米ドル)

7.3.6. ドイツ

7.3.6.1. 市場規模および予測、2021年~2033年(百万米ドル)

7.3.6.2. タイプ別市場規模および予測、2021年~2033年(売上高、百万米ドル)

7.3.6.3. 企業規模別市場規模および予測、2021年~2033年(売上高、百万米ドル)

7.3.6. 4. 最終用途別市場規模の推計および予測、2021年~2033年(売上高、百万米ドル)

7.3.7. フランス

7.3.7.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

7.3.7.2. タイプ別市場規模の推計および予測、2021年~2033年 (売上高、百万米ドル)

7.3.7.3. 企業規模別市場推計および予測、2021年~2033年(売上高、百万米ドル)

7.3.7.4. 最終用途別市場推計および予測、2021年~2033年(売上高、百万米ドル)

7.4. アジア太平洋地域

7.4.1. 市場規模および予測、2021年~2033年(百万米ドル)

7.4.2. タイプ別市場規模および予測、2021年~2033年(売上高、百万米ドル)

7.4.3. 企業規模別市場規模および予測、2021年~2033年(売上高、百万米ドル)

7.4.4. 最終用途別市場規模および予測、2021年~2033年(売上高、百万米ドル)

7.4.5. 中国

7.4.5.1. 市場規模および予測、2021年~2033年(百万米ドル)

7.4.5.2. タイプ別市場規模および予測、2021年~2033年(売上高、百万米ドル)

7.4.5.3. 企業規模別市場規模および予測、2021年~2033年(売上高、百万米ドル)

7.4.5.4. 最終用途別市場推定および予測、2021年~2033年(収益、百万米ドル)

7.4.6. インド

7.4.6.1. 市場規模および予測、2021年~2033年(百万米ドル)

7.4.6.2. タイプ別市場規模および予測、2021年~2033年(売上高、百万米ドル)

7.4.6.3. 企業規模別市場規模および予測、2021年~2033年(売上高、百万米ドル)

7.4.6.4. 最終用途別市場規模および予測、2021年~2033年(売上高、百万米ドル)

7.4.7. 日本

7.4.7.1. 市場規模および予測、2021年~2033年(百万米ドル)

7.4.7.2. タイプ別市場規模の推計および予測、2021年~2033年(売上高、百万米ドル)

7.4.7.3. 企業規模別市場規模の推計および予測、2021年~2033年(売上高、百万米ドル)

7.4.7.4. 最終用途別市場規模の推計および予測、2021年~2033年(売上高、百万米ドル)

7.4.8. オーストラリア

7.4.8.1. 市場規模および予測、2021年~2033年(百万米ドル)

7.4.8.2. タイプ別市場規模および予測、2021年~2033年(売上高、百万米ドル)

7.4.8.3. 企業規模別市場規模の推計および予測、2021年~2033年(売上高、百万米ドル)

7.4.8.4. 最終用途別市場規模の推計および予測、2021年~2033年 (売上高、百万米ドル)

7.4.9. 韓国

7.4.9.1. 市場規模および予測、2021年~2033年 (百万米ドル)

7.4.9.2. タイプ別市場規模および予測、2021年~2033年(売上高、百万米ドル)

7.4.9.3. 企業規模別市場規模および予測、2021年~2033年(売上高、百万米ドル)

7.4.9.4. 最終用途別市場規模の推計および予測、2021年~2033年(売上高、百万米ドル)

7.5. ラテンアメリカ

7.5.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

7.5.2. タイプ別市場規模および予測、2021年~2033年(売上高、百万米ドル)

7.5.3. 企業規模別市場規模および予測、2021年~2033年(売上高、百万米ドル)

7.5.4. 最終用途別市場規模および予測、2021年~2033年(売上高、百万米ドル)

7.5.5. ブラジル

7.5.5.1. 市場規模および予測、2021年~2033年(百万米ドル)

7.5.5.2. タイプ別市場規模および予測、2021年~2033年(売上高、百万米ドル)

7.5.5.3. 企業規模別市場規模および予測、2021年~2033年(売上高、百万米ドル)

7.5.5.4. 最終用途別市場規模および予測、2021年~2033年(売上高、百万米ドル)

7.6. 中東・アフリカ

7.6.1. 市場規模および予測、2021年~2033年(百万米ドル)

7.6.2. タイプ別市場規模および予測、2021年~2033年(売上高、百万米ドル)

7.6.3. 企業規模別市場規模および予測、2021年~2033年(売上高、百万米ドル)

7.6.4. 最終用途別市場規模および予測、2021年~2033年(売上高、百万米ドル)

7.6.5. サウジアラビア

7.6.5.1. 市場規模および予測、2021年~2033年(百万米ドル)

7.6.5.2. タイプ別市場規模および予測、2021年~2033年(売上高、百万米ドル)

7.6.5.3. 企業規模別市場規模および予測、2021年~2033年(売上高、百万米ドル)

7.6.5.4. 最終用途別市場規模および予測、2021年~2033年(売上高、百万米ドル)

7.6.6. アラブ首長国連邦

7.6.6.1. 市場規模および予測、2021年~2033年(百万米ドル)

7.6.6.2. タイプ別市場規模および予測、2021年~2033年(売上高、百万米ドル)

7.6.6.3. 企業規模別市場規模および予測、2021年~2033年 (売上高、百万米ドル)

7.6.6.4. 最終用途別市場規模および予測、2021年~2033年(売上高、百万米ドル)

7.6.7. 南アフリカ

7.6.7.1. 市場規模および予測、2021年~2033年(百万米ドル)

7.6.7.2. タイプ別市場規模の推計および予測、2021年~2033年(売上高、百万米ドル)

7.6.7.3. 企業規模別市場規模の推計および予測、2021年~2033年(売上高、百万米ドル)

7.6.7.4. 最終用途別市場規模の推計および予測、2021年~2033年 (売上高、百万米ドル)

第8章 競争環境

8.1. 主要市場参加者別の最近の動向および影響分析

8.2. 企業の分類

8.3. 企業の市場シェア分析(2024年)

8.4. 企業のヒートマップ分析

8.5. 戦略マッピング

8.5.1. 事業拡大

8.5.2. 合併・買収

8.5.3. 提携・協業

8.5.4. 新製品の発売

8.5.5. 研究開発

8.6. 企業プロファイル

8.6.1. Atlantic.Net

8.6.1.1. 企業の概要

8.6.1.2. 財務実績

8.6.1.3. 製品ベンチマーク

8.6.1.4. 最近の動向

8.6.2. DataBank Holdings, Ltd.

8.6.2.1. 参加企業の概要

8.6.2.2. 財務実績

8.6.2.3. 製品ベンチマーク

8.6.2.4. 最近の動向

8.6.3. IBM Corporation

8.6.3.1. 参加企業の概要

8.6.3.2. 財務実績

8.6.3.3. 製品のベンチマーク

8.6.3.4. 最近の動向

8.6.4. BIGSTEP

8.6.4.1. 参加企業の概要

8.6.4.2. 財務実績

8.6.4.3. 製品ベンチマーク

8.6.4.4. 最近の動向

8.6.5. Equinix, Inc.

8.6.5.1. 参加企業の概要

8.6.5.2. 財務実績

8.6.5.3. 製品ベンチマーク

8.6.5.4. 最近の動向

8.6.6. Hivelocity, Inc

8.6.6.1. 参加企業の概要

8.6.6.2. 財務実績

8.6.6.3. 製品ベンチマーク

8.6.6.4. 最近の動向

8.6.7. Hetzner Online GmbH

8.6.7.1. 参加企業の概要

8.6.7.2. 財務実績

8.6.7.3. 製品ベンチマーク

8.6.7.4. 最近の動向

8.6.8. HorizonlQ

8.6.8.1. 参加企業の概要

8.6.8.2. 財務実績

8.6.8.3. 製品ベンチマーク

8.6.8.4. 最近の動向

8.6.8. Linode, LLC

8.6.9.1. 参加企業の概要

8.6.9.2. 財務実績

8.6.9.3. 製品ベンチマーク

8.6.9.4. 最近の動向

8.6.10. Lumen Technologies

8.6.10.1. 参加企業の概要

8.6.10.2. 財務実績

8.6.10.3. 製品ベンチマーク

8.6.10.4. 最近の動向

8.6.11. OVH SAS

8.6.11.1. 参加企業の概要

8.6.11.2. 財務実績

8.6.11.3. 製品ベンチマーク

8.6.11.4. 最近の動向

8.6.12. オラクル

8.6.12.1. 参加企業の概要

8.6.12.2. 財務実績

8.6.12.3. 製品ベンチマーク

8.6.12.4. 最近の動向

8.6.13. phoenixNAP

8.6.13.1. 参加企業の概要

8.6.13.2. 財務実績

8.6.13.3. 製品ベンチマーク

8.6.13.4. 最近の動向

8.6.14. Scaleway SAS

8.6.14.1. 参加企業の概要

8.6.14.2. 財務実績

8.6.14.3. 製品ベンチマーク

8.6.14.4. 最近の動向

8.6.15. Vapor IO, Inc.

8.6.15.1. 参加企業の概要

8.6.15.2. 財務実績

8.6.15.3. 製品ベンチマーク

8.6.15.4. 最近の動向

8.6.16. Zenlayer

8.6.16.1. 参加企業の概要

8.6.16.2. 財務実績

8.6.16.3. 製品ベンチマーク

8.6.16.4. 最近の動向

表の一覧

表1 略語一覧

表2 世界のベアメタルクラウド市場、2021年~2033年(百万米ドル)

表3 世界のベアメタルクラウド市場、地域別、2021年~2033年 (百万米ドル)

表4 世界のベアメタルクラウド市場、タイプ別、2021年~2033年(百万米ドル)

表5 世界のベアメタルクラウド市場、企業規模別、2021年~2033年(百万米ドル)

表6 世界のベアメタルクラウド市場、最終用途別、2021年~2033年(百万米ドル)

表7 地域別世界ハードウェア市場、2021年~2033年(百万米ドル)

表8 地域別世界サービス市場、2021年~2033年(百万米ドル)

表9 地域別世界大企業市場、2021年~2033年 (百万米ドル)

表10 地域別世界中小企業(SME)市場、2021年~2033年(百万米ドル)

表11 地域別世界広告市場、2021年~2033年(百万米ドル)

表12 地域別世界BFSI市場、2021年~2033年(百万米ドル)

表13 地域別世界政府市場、2021年~2033年(百万米ドル)

表14 地域別世界ヘルスケア市場、2021年~2033年 (百万米ドル)

表15 地域別世界製造業市場、2021年~2033年(百万米ドル)

表16 地域別世界通信・IT市場、2021年~2033年(百万米ドル)

表17 地域別グローバルその他市場、2021年~2033年(百万米ドル)

表18 北米ベアメタルクラウド市場、タイプ別、2021年~2033年(百万米ドル)

表19 北米ベアメタルクラウド市場、企業規模別、2021年~2033年 (百万米ドル)

表20 北米ベアメタルクラウド市場:最終用途別、2021年~2033年(百万米ドル)

表21 米国ベアメタルクラウド市場:タイプ別、2021年~2033年(百万米ドル)

表22 米国ベアメタルクラウド市場:企業規模別、2021年~2033年(百万米ドル)

表23 米国ベアメタルクラウド市場、用途別 2021年~2033年(百万米ドル)

表24 カナダのベアメタルクラウド市場(タイプ別)2021年~2033年(百万米ドル)

表25 カナダのベアメタルクラウド市場(企業規模別)2021年~2033年(百万米ドル)

表26 カナダのベアメタルクラウド市場(最終用途別)2021年~2033年(百万米ドル)

表27 メキシコのベアメタルクラウド市場、タイプ別 2021年~2033年(百万米ドル)

表28 メキシコのベアメタルクラウド市場、企業規模別 2021年~2033年 (百万米ドル)

表29 メキシコ・ベアメタルクラウド市場、最終用途別 2021年~2033年(百万米ドル)

表30 欧州・ベアメタルクラウド市場、タイプ別 2021年 ~2033年(百万米ドル)

表31 欧州ベアメタルクラウド市場、企業規模別 2021年~2033年(百万米ドル)

表32 欧州ベアメタルクラウド市場、最終用途別 2021年~2033年(百万米ドル)

表33 英国ベアメタルクラウド市場、タイプ別 2021年~2033年(百万米ドル)

表34 英国ベアメタルクラウド市場、企業規模別 2021年~2033年(百万米ドル)

表35 英国ベアメタルクラウド市場、最終用途別 2021年~2033年 (百万米ドル)

表36 ドイツのベアメタルクラウド市場、タイプ別 2021年~2033年(百万米ドル)

表37 ドイツのベアメタルクラウド市場、企業規模別 2021年~2033年 (百万米ドル)

表38 ドイツのベアメタルクラウド市場、最終用途別 2021年~2033年(百万米ドル)

表39 フランスのベアメタルクラウド市場、タイプ別 2021年~2033年 (百万米ドル)

表40 フランス・ベアメタルクラウド市場:企業規模別 2021年~2033年(百万米ドル)

表41 フランス・ベアメタルクラウド市場:最終用途別 2021年~2033年 (百万米ドル)

表42 アジア太平洋地域のベアメタルクラウド市場、タイプ別 2021年~2033年(百万米ドル)

表43 アジア太平洋地域のベアメタルクラウド市場、企業規模別 2021年~2033年(百万米ドル)

表44 アジア太平洋地域のベアメタルクラウド市場、最終用途別 2021年~2033年 (百万米ドル)

表45 中国のベアメタルクラウド市場、タイプ別 2021年~2033年(百万米ドル)

表46 中国のベアメタルクラウド市場、企業規模別 2021年~2033年(百万米ドル)

表47 中国のベアメタルクラウド市場、最終用途別 2021年~2033年(百万米ドル)

表48 インドのベアメタルクラウド市場、タイプ別 2021年~2033年(百万米ドル)

表49 インドのベアメタルクラウド市場、企業規模別 2021年~2033年(百万米ドル)

表50 インドのベアメタルクラウド市場、最終用途別 2021年~2033年 (百万米ドル)

表51 日本のベアメタルクラウド市場、タイプ別 2021年~2033年(百万米ドル)

表52 日本のベアメタルクラウド市場、企業規模別 2021年~2033年(百万米ドル)

表53 日本のベアメタルクラウド市場、最終用途別 2021年~2033年 (百万米ドル)

表54 オーストラリアのベアメタルクラウド市場:タイプ別 2021年~2033年(百万米ドル)

表55 オーストラリアのベアメタルクラウド市場:企業規模別 2021年~2033年(百万米ドル)

表56 オーストラリアのベアメタルクラウド市場:最終用途別 2021年~2033年(百万米ドル)

表57 韓国ベアメタルクラウド市場、タイプ別 2021年~2033年(百万米ドル)

表58 韓国ベアメタルクラウド市場、企業規模別 2021年~2033年(百万米ドル)

表59 韓国ベアメタルクラウド市場、最終用途別 2021年~2033年 (百万米ドル)

表60 ラテンアメリカ・ベアメタルクラウド市場、タイプ別 2021年~2033年(百万米ドル)

表61 ラテンアメリカ・ベアメタルクラウド市場、企業規模別 2021年~2033年(百万米ドル)

表62 ラテンアメリカ・ベアメタルクラウド市場、最終用途別 2021年~2033年 (百万米ドル)

表63 ブラジル・ベアメタルクラウド市場、タイプ別 2021年~2033年(百万米ドル)

表64 ブラジル・ベアメタルクラウド市場、企業規模別 2021年~2033年(百万米ドル)

表65 ブラジル・ベアメタルクラウド市場、最終用途別 2021年~2033年(百万米ドル)

表66 中東・アフリカのベアメタルクラウド市場、タイプ別 2021年~2033年 (百万米ドル)

表67 中東・アフリカのベアメタルクラウド市場、企業規模別 2021年~2033年 (百万米ドル)

表68 中東・アフリカのベアメタルクラウド市場、最終用途別 2021年~2033年(百万米ドル)

表69 UAEのベアメタルクラウド市場、タイプ別 2021年~2033年 (百万米ドル)

表70 UAEベアメタルクラウド市場、企業規模別 2021年~2033年(百万米ドル)

表71 UAEベアメタルクラウド市場、最終用途別 2021年~2033年(百万米ドル)

表72 サウジアラビアのベアメタルクラウド市場、タイプ別 2021年 – 2033年(百万米ドル)

表73 サウジアラビアのベアメタルクラウド市場、企業規模別 2021年~2033年(百万米ドル)

表74 サウジアラビアのベアメタルクラウド市場:エンドユース別 2021年~2033年(百万米ドル)

表75 南アフリカのベアメタルクラウド市場:タイプ別 2021年~2033年(百万米ドル)

表76 南アフリカのベアメタルクラウド市場:企業規模別 2021年~2033年(百万米ドル)

表77 南アフリカのベアメタルクラウド市場、最終用途別 2021年~2033年(百万米ドル)

図一覧

図1 ベアメタルクラウド市場のセグメンテーション

図2 市場概況

図3 情報収集

図4 データ分析モデル

図5 市場の策定と検証

図6 データの検証と公表

図7 市場の概要

図8 セグメントの概要

図9 競合環境の概要

図10 ベアメタルクラウド:産業バリューチェーン分析

図11 ベアメタルクラウド:市場動向

図12 ベアメタルクラウド:ポーターの分析

図13 ベアメタルクラウド:PESTEL分析

図14 ベアメタルクラウドのタイプ別シェア、2025年および2033年(百万米ドル)

図15 ベアメタルクラウド(タイプ別):市場シェア、2025年および2033年

図16 ハードウェア市場の推定値および予測、2021年~2033年(売上高、百万米ドル)

図17 サービス市場の推定値および予測、2021年~2033年(売上高、百万米ドル)

図18 企業規模別ベアメタルクラウドのシェア、2025年および2033年(百万米ドル)

図19 企業規模別ベアメタルクラウド:市場シェア、2025年および2033年

図20 大企業市場の推計および予測、2021年~2033年、 (売上高、百万米ドル)

図21 中小企業(SME)市場の推定値および予測、2021年~2033年、 (売上高、百万米ドル)

図22 ベアメタルクラウドの用途別シェア、2025年および2033年(百万米ドル)

図23 ベアメタルクラウド、用途別:市場シェア、2025年および2033年

図24 広告市場の推定値および予測、2021年~2033年、 (売上高、百万米ドル)

図25 BFSI市場の推計および予測、2021年~2033年、(売上高、百万米ドル)

図26 政府市場の推計および予測、2021年~2033年、(売上高、百万米ドル)

図27 ヘルスケア市場の推計および予測、2021年~2033年、(売上高、百万米ドル)

図28 製造業市場の推計および予測、2021年~2033年、(売上高、百万米ドル)

図29 通信・IT市場の推計および予測、2021年~2033年、 (売上高、百万米ドル)

図30 その他市場の推計および予測、2021年~2033年、(売上高、百万米ドル)

図31 地域別市場:主なポイント

図32 北米ベアメタルクラウド市場の推計および予測、2021年~2033年、(百万米ドル)

図33 米国ベアメタルクラウド市場の推計および予測、2021年~2033年、(百万米ドル)

図34 カナダのベアメタルクラウド市場規模の推計と予測、2021年~2033年、(百万米ドル)

図35 メキシコのベアメタルクラウド市場規模の推計と予測、2021年~2033年、(百万米ドル)

図36 欧州のベアメタルクラウド市場規模の推計および予測(2021年~2033年、単位:百万米ドル)

図37 英国のベアメタルクラウド市場規模の推計および予測(2021年~2033年、単位:百万米ドル)

図38 ドイツのベアメタルクラウド市場の推計および予測(2021年~2033年)(百万米ドル)

図39 フランスにおけるベアメタルクラウド市場の推計および予測(2021年~2033年)(百万米ドル)

図40 アジア太平洋地域におけるベアメタルクラウド市場の推計および予測(2021年~2033年) (百万米ドル)

図41 中国のベアメタルクラウド市場の推定値および予測、2021年~2033年、(百万米ドル)

図42 インドのベアメタルクラウド市場の推定値および予測、2021年~2033年、(百万米ドル)

図43 日本のベアメタルクラウド市場規模の推計および予測(2021年~2033年)(百万米ドル)

図44 オーストラリアのベアメタルクラウド市場規模の推計および予測(2021年~2033年)(百万米ドル)

図45 韓国ベアメタルクラウド市場の推計および予測、2021年~2033年、(百万米ドル)

図46 ラテンアメリカベアメタルクラウド市場の推計および予測、2021年~2033年、(百万米ドル)

図47 ブラジル ベアメタルクラウド市場規模の推計および予測、2021年~2033年(百万米ドル)

図48 MEA ベアメタルクラウド市場規模の推計および予測、2021年~2033年(百万米ドル)

図 図49 サウジアラビアのベアメタルクラウド市場規模(推計値および予測値)、2021年~2033年(百万米ドル)

図50 UAEのベアメタルクラウド市場規模(推計値および予測値)、2021年~2033年(百万米ドル)

図51 南アフリカのベアメタルクラウド市場の推計および予測、2021年~2033年(百万米ドル)

図52 主要企業の分類

図53 企業の市場ポジショニング

図54 主要企業の市場シェア分析、2024年

図55 戦略的フレームワーク

| ※参考情報 ベアメタルクラウドとは、物理サーバーを直接利用するクラウドサービスの一形態です。従来の仮想化技術を用いるクラウドサービスとは異なり、ベアメタルクラウドは、ユーザーに専用の物理サーバーを提供します。このため、ユーザーは仮想化のオーバーヘッドを受けることなく、サーバーのパフォーマンスを最大限に引き出すことができます。一般的には、個別のニーズに応じてカスタマイズ可能な構成を持ち、企業のミッションクリティカルなアプリケーションに適した環境を提供します。 ベアメタルクラウドにはいくつかの種類があります。物理マシンそのものをユーザーがリースする「専有型」と、複数のユーザーが同一のハードウェアリソースを共有する「共有型」に分けられます。専有型は、単一の物理サーバーをユーザー専用として利用できるため、セキュリティやパフォーマンス面でのメリットが大きいです。一方、共有型は、コスト効率が高く、多くのユーザーに適した環境です。 ベアメタルクラウドの主な用途には、データベースサーバー、ゲームサーバー、大規模な機械学習やビッグデータ分析、AIトレーニングなどが含まれます。特に、高いパフォーマンスと低遅延が求められるシナリオにおいて、ベアメタルクラウドは強力な選択肢となります。例えば、金融業界では、瞬時の取引を求められるため、物理サーバーによる直接的な計算能力が重要です。また、機械学習のトレーニングでは、大量のデータを迅速に処理するため、高性能なGPUを搭載した物理サーバーが必要です。 関連技術としては、コンテナ技術やオーケストレーションツール、CI/CDパイプラインが挙げられます。コンテナ技術は仮想化の一形態で、アプリケーションとその依存関係を軽量にパッケージ化し、さまざまな環境でのデプロイを容易にします。オーケストレーションツールは、複数のサーバーやコンテナを管理し、効率的にリソースを利用できるようにするためのソフトウェアです。ベアメタルクラウド環境においては、これらの技術と組み合わせることで、より高い可用性やスケーラビリティを実現できます。 また、ベアメタルクラウドは、従来のオンプレミス環境と比較しても多くの利点があります。例えば、ITインフラの初期投資が低減でき、運用管理の手間も軽減されます。ベアメタルクラウドサービスを提供するプロバイダーは、サーバーの設定やメンテナンスを担当するため、企業はその運用に専念できます。さらに、必要に応じて迅速にサーバーを追加したり、構成を変更したりできるため、ビジネスの変化に柔軟に対応できます。 一方で、デメリットも存在します。物理サーバーを利用するため、ユーザーが専有するリソースは、仮想化に比べてフレキシビリティが低いことが多いです。また、初期のサーバー設定が他のクラウドサービスよりも複雑になりがちです。そのため、専門的な技術を持つ人材が必要になる場合があります。 最近では、ベアメタルクラウドの需要が高まりを見せています。特にデータプライバシーやセキュリティが重視される中で、専用の物理サーバーが必要とされるケースが増えているためです。最先端の技術を活用して、ベアメタルクラウドは今後も進化し続ける存在となるでしょう。 ベアメタルクラウドの選択肢は多岐にわたり、一般的には、特定のプロバイダーが提供するプランに基づいて選ぶことが多いです。各プロバイダーのサービスは、料金、サポート体制、パフォーマンスなどで異なるため、企業はそれぞれのニーズに最も適したプランを見極める必要があります。 総じて、ベアメタルクラウドは、特に高いパフォーマンスやセキュリティが要求されるシステムに向いている選択肢です。物理サーバーのメリットを生かしつつ、クラウドの利便性を享受できるため、今後も注目される技術であると言えます。 |