GDPR、CCPA、NIS2、その他の国家プライバシー法などの規制圧力は、潜在的なコンプライアンス違反の罰則を軽減するためにサイバー保険を導入することを企業に迫っています。同時に、デジタル技術、クラウドサービス、IoT、リモートワークモデルの急速な普及により、攻撃対象が大幅に拡大し、サイバーリスクにさらされる機会が増えています。

このため、サイバーセキュリティは取締役会レベルのリスク議論の最前線に位置づけられ、投資家や経営陣はサイバー保険などのリスク軽減戦略を優先しています。

さらに、中堅・中小企業の間では、防御が比較的脆弱であることから頻繁に標的とされるようになっています。企業のリスク管理の枠組みにサイバー保険が組み込まれ、サイバーリスク定量化ツールの登場や保険会社とサイバーセキュリティ・ベンダーとの提携も相まって、サイバー保険の金額別提案力はさらに高まっています。このようなダイナミクスは総じて、サイバー保険市場の成長軌道とグローバルなリスク管理エコシステムにおける関連性の高まりを裏付けています。

サイバーセキュリティ保険市場における魅力的な機会

アジア太平洋

クラウドコンピューティング、IoT、AI、リモートワーク技術の採用が加速し、組織のデジタルフットプリントが拡大しているため、サイバーインシデントに対する脆弱性が増大し、アジア太平洋地域におけるサイバーセキュリティ保険の需要が高まっています。

アジア太平洋地域は、北米やヨーロッパに比べ、サイバー保険の普及が遅れています。中小企業や大企業の間で、サイバーインシデントが財務に与える影響に対する認識が高まっていることが、大きな成長機会を生み出しています。

主要な市場プレーヤーは、製品のイノベーション、より安全なソリューション、サイバーセキュリティ保険プロバイダーとの戦略的パートナーシップを活用し、この地域での市場シェアを拡大しています。

地域のデータ保護規制の実施により、企業は保険適用を含む包括的なサイバーリスク管理フレームワークの導入を迫られています。

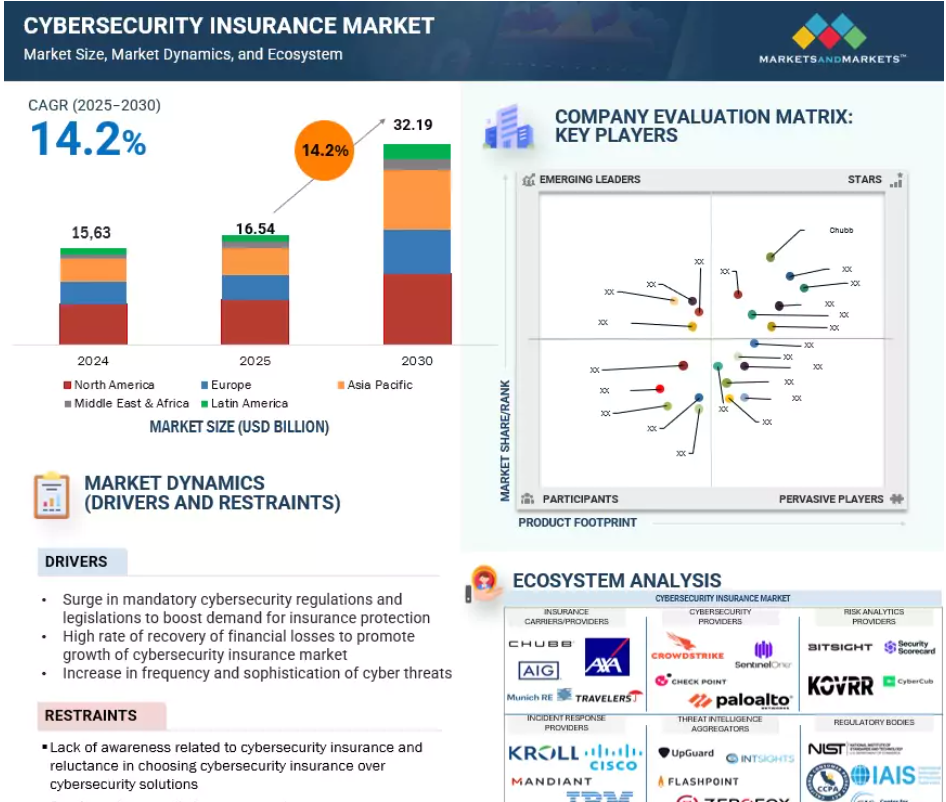

アジア太平洋地域のサイバーセキュリティ保険市場は、予測期間中に最も高いCAGRを記録すると予測されています。

世界のサイバーセキュリティ保険市場のダイナミクス

促進要因 強制的なサイバーセキュリティ規制と法規制の急増による保険需要の増加

政府の規制機関や法執行機関は、データのセキュリティと保護を向上させるための措置を講じています。COVIDの流行により、個人や組織がサイバーセキュリティ保険を求める傾向が強まっています。カリフォルニア州では2020年2月、規制・保護された個人情報を処理する州の請負業者にサイバーセキュリティ保険を義務付ける法案が提出されました。アメリカでは個人識別情報(PII)や医療保険の相互運用性と説明責任に関する法律(HIPAA)、世界的にはペイメントカード業界データ・セキュリティ基準(PCI-DSS)、欧州連合(EU)の一般データ保護規則(GDPR)など、データ・プライバシーに関する法律が強化されたことで、保険会社はサイバーセキュリティ保険対策を優先するようになっています。デジタル化の進展に伴い、COVIDの大流行以降、サイバー攻撃が増加しています。これに対処するため、欧州保険・職業年金機構(EIOPA)はサイバー引受・監督技術戦略を発表しました。EIOPAは各国当局と協力し、ヨーロッパにおけるサイバー保険の引受けとリスク管理の慣行について定期的な評価と監督を行う予定です。サイバーセキュリティ保険は、影響を受けた当事者に対する規制上の罰則や罰金をカバーするものであり、保険料は組織が規制方針を遵守しているかどうかに左右されます。

抑制: サイバーセキュリティ保険に関する認識不足と、サイバーセキュリティ・ソリューションよりもサイバーセキュリティ保険を選択することへの消極性

サイバーセキュリティ保険市場の成長を妨げる主な阻害要因は、サイバー保険の目的やメリットに関する企業の認識不足であり、従来型のサイバーセキュリティ・ソリューションよりもサイバー保険を優先することに一般的に消極的であることです。多くの組織、特に中小企業は、ファイアウォール、アンチウイルス・ソフトウェア、侵入検知システムなどの高度なサイバーセキュリティ・ツールを導入すれば、すべてのサイバー・リスクを軽減できると誤解していることが多いのです。このような誤解は、必要不可欠でない、あるいは冗長であると認識される保険商品に予算を割くことをためらわせることにつながります。さらに、サイバー保険契約の複雑さ、不明確な補償条件、標準化されたフレームワークの不在は、潜在的な購入者の混乱と不信を招いています。ビジネスリーダーはサイバー保険の金額別提案を理解するのに苦労することが多く、サイバーセキュリティへの直接投資と比較して具体性が低いと考えています。このような消極的な姿勢は、サイバーリスク管理の重要な要素として保険を推進する規制上の義務や広範な教育イニシアティブがないことによって、さらに増幅されています。その結果、この理解と信頼のギャップがサイバーセキュリティ保険の広範な採用を大幅に抑制し、組織のリスク戦略への統合を制限しています。

機会 損害保険からのサイバーセキュリティ保険の除外

従来型の損害保険からサイバーセキュリティ保険が除外されていることが、サイバーセキュリティ保険市場にとって大きな機会となっています。サイバー脅威がより頻繁に発生し、金銭的損害が大きくなるにつれて、保険会社は、一般的な賠償責任保険、損害保険、事業中断保険から、しばしば「サイレント・サイバー」と呼ばれる、あいまいな、あるいは意図しないサイバー補償を外す傾向が強まっています。そのため、企業はデータ漏洩、ランサムウェア攻撃、ITシステムの混乱などのインシデントによる財務的影響を軽減するために、サイバー保険専用のソリューションを求めるようになっています。サイバーリスクの適用除外を明確にする動きは、サイバーリスクの適用範囲をより明確に定義するよう提唱する規制機関や産業ガイドラインによって強化されています。その結果、このような変化により、ニーズに合わせた保護や付加価値サービスを提供するサイバー保険商品への需要が高まっています。また、保険会社は、これまで一般的な保険に依存していた大企業と中小企業の両方をターゲットに、より焦点を絞った保険商品を開発することができます。NotPetyaウイルスのような有名なサイバー攻撃は、明確なサイバー補償の必要性を浮き彫りにしました。保険会社と規制当局は、より明確にし、「サイレント・サイバー」クレームをなくすために、独立したサイバーセキュリティ保険契約の開発に取り組んでいます。その結果、サイバーセキュリティ保険市場は、企業のリスク管理戦略の構造的変化から恩恵を受け、大きく成長する態勢を整えています。

課題 データプライバシーへの懸念

データ・プライバシーに関する懸念は、サイバーセキュリティ保険市場にとって重大な課題となっています。GDPR、CCPAなどの厳格なデータ保護法の施行やその他の国家的枠組みにより、保険会社は法的リスクやコンプライアンスリスクの高まりに直面しています。これらの法律は法域によって大きく異なるため、ポリシーを標準化し、責任を正確に評価することは困難です。さらに、サイバー保険がデータプライバシー侵害に起因する罰金や法的措置をカバーするかどうかについては、あいまいな点が多く、保険金支払いの際に紛争が生じることもあります。保険会社はまた、特に医療や金融のような機密情報を扱う分野では、データ・プライバシー・リスクを効果的に評価するための十分な過去のデータがないため、保険引受の難しさに直面します。さらに、企業は規制当局からの影響や風評被害を恐れて、保険会社と包括的なデータを共有することをためらう場合があります。このようなプライバシーの維持と保険業務の円滑化との間の緊張関係は、サイバーセキュリティ保険の金額提案を著しく複雑にしており、データプライバシーに関する懸念が市場成長の根強く多面的な障壁となっています。

世界のサイバーセキュリティ保険市場のエコシステム分析

この市場における有力なプレーヤーには、ソリューションやサービスを提供する老舗で財務的に安定したサイバーセキュリティ保険プロバイダーや規制機関などが含まれます。これらの企業は数年前から市場で事業を展開しており、多様な製品ポートフォリオと最先端の技術を有しています。BitSight(アメリカ)、Mitratech(アメリカ)、RedSeal(アメリカ)、SecurityScorecard(アメリカ)、UpGuard(アメリカ)、Cisco(アメリカ)、Microsoft(アメリカ)、Check Point(アメリカ)、AttackIQ(アメリカ)、SentinelOne(アメリカ)、 Broadcom(アメリカ)、Accenture(アイルランド)、Cylance(アメリカ)、Trellix(アメリカ)、CyberArk(アメリカ)、CYE(イスラエル)、SecurIT360(アメリカ)、Founder Shield(アメリカ)、Allianz(ドイツ)、AIG(アメリカ)、Aon(イギリス)、Arthur J.ギャラガー(アメリカ)、トラベラーズ(アメリカ)、アクサXL(アメリカ)、アクシス・キャピタル(バミューダ)、ビーズリー(イギリス)、チャブ(スイス)、CNAファイナンシャル(アメリカ)、フェアファックス(カナダ)、リバティミューチュアル(アメリカ)、ロイズ・オブ・ロンドン(イギリス)、ロックトン(アメリカ)、ミュンヘン再保険(ドイツ)、 Sompo International (バミューダ)、At-Bay (アメリカ)、Cybernance (アメリカ)、Resilience (アメリカ)、Coalition (アメリカ)、Kovrr (イスラエル)、Sayata Labs (イスラエル)、Zeguro (アメリカ)、Ivanti (アメリカ)、SafeBreach (アメリカ)、Orchestra Group (アメリカ)がこのエコシステムで活動する主要プレーヤーです。

注:上図はウェブコンテンツ管理市場のエコシステムを表したものであり、上記の企業に限定されるものではありません。

出典 二次調査およびMarketsandMarketsの分析

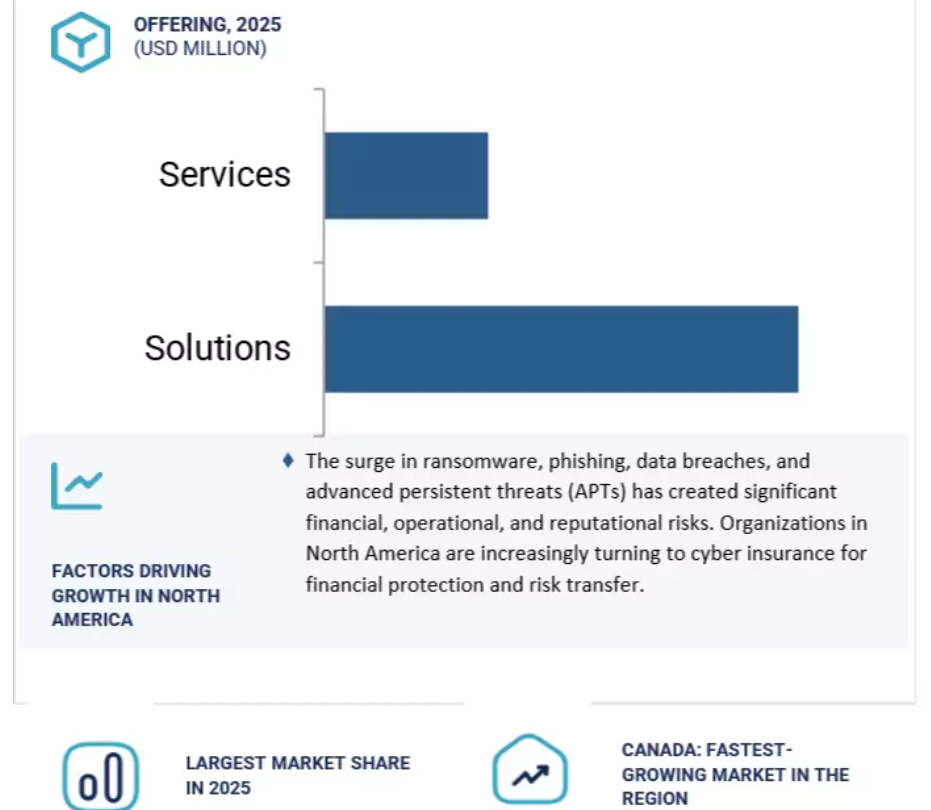

プロバイダーの種類別では、技術プロバイダー分野が予測期間中に最も急成長すると予測されています。

技術プロバイダーには、ソフトウェア、ハードウェア、プラットフォーム、ITインフラストラクチャなど、技術主導の製品やサービスを開発・提供する組織が含まれます。これらの事業体は、デジタルシステムへの依存、機密データの取り扱い、産業全体のデジタル運用を可能にする役割のために、サイバーリスクへのエクスポージャーが高まっています。サイバーセキュリティ保険は、データ漏洩、知的財産の盗難、サービスの中断に対する補償を提供することで、これらのプロバイダーにとって不可欠なリスク管理ツールとして機能します。また、ソリューションの脆弱性に起因する第三者の責任から保護し、進化するデータ保護規制へのコンプライアンスを確保し、インシデント対応や法的手続きをサポートします。さらに、保険は広報支援や顧客救済サービスを通じて風評被害の軽減を支援します。サイバーセキュリティ保険市場における主な技術プロバイダーは、BitSight、Mitratech、RedSeal、SecurityScorecard、Cisco、Microsoft、Check Pointです。

保険の種類別では、スタンドアロン型が予測期間中最大の市場規模を占める見込み。

スタンドアロン型サイバー保険とは、データ漏洩、ランサムウェア攻撃、その他のデジタル脅威などのサイバー関連リスクに対処するために特別に設計された専用の保険契約を指します。一般的な賠償責任保険や損害保険に含まれるバンドル型やアドオン型のサイバー補償とは異なり、独立型保険はサイバーエクスポージャー専用に調整された、より広範で包括的な保護を提供します。これらの保険は、より高い補償限度額とカスタマイズ可能な機能を提供するため、大規模なデジタル業務や機密データを持つ組織にとって特に価値があります。単独型サイバー保険の用途は、企業のリスク管理、規制遵守、第三者賠償責任保護に及びます。この保険は、金融、医療、小売、テクノロジーなどの産業で広く利用されており、ランサムウェアへの対応、システム障害、事業の中断、風評被害に対する補償を提供しています。さらに、これらの保険には多くの場合、専門家によるインシデント対応チーム、法律顧問、広報サポートへのアクセスが付属しており、サイバー危機に対する迅速かつ協調的なアプローチを保証します。AXA XL、AIG、Travelers、Beazley、Zurich、Fairfax、Liberty Mutual、およびCNAは、単独のサイバーセキュリティ保険ソリューションを提供する主要企業の一つです。

予測期間中、北米が最大の市場シェアを占める見込み。

北米のサイバーセキュリティ保険市場は世界的に最も高い市場シェアを占めており、アメリカが需要の大半を牽引し、カナダは安定した成長を示しています。アメリカは高度に規制された環境の恩恵を受けており、多様な産業にまたがるサイバーセキュリティ保険プロバイダーに幅広い機会を提供しています。大企業も中小企業も、また重要なセクターも、重大なサイバー脅威に直面しており、多大な財務的損失につながります。市場は、ランサムウェアなどのサイバーインシデントの増加や厳しい規制の枠組みによって活性化しています。大企業での導入が進んでいるにもかかわらず、中小企業セグメントでは依然としてサービスが行き届いていないため、簡素化された手ごろな保険ソリューションに大きなチャンスがあります。市場のプレーヤーは、パラメトリック保険モデル、統合型サイバーセキュリティ・ツール、マネージド・サービスの提供でイノベーションも進めています。しかし、保険料の値ごろ感、保険の標準化、リスク・モデリングなどの課題は依然として残っています。

2025年の最大市場シェア

カナダ: この地域で最も急成長している市場

サイバーセキュリティ保険市場の最新動向

- 2025年6月、ビットサイトはマイクロソフトと協業し、マイクロソフト・セキュリティ・コパイロットが新たに開始した脅威インテリジェンス・ブリーフィング・エージェントに、明確で深いダークウェブの脅威インテリジェンスを提供しました。複雑なサイバーリスクデータを簡素化するために設計されたビットサイトの組み込みジェネレーティブAIとの統合により、マイクロソフトのThreat Intelligence Briefing Agentの出力が強化されます。

- 2025年5月、チェック・ポイントは次世代管理アプライアンス「Quantum Smart-1 Management Appliance」を発表しました。このアプライアンスは、管理対象ゲートウェイの数を2倍に増やし、ログ取得率を最大70%向上させるとともに、ハイブリッド企業の需要に対応するよう設計されたAI搭載のセキュリティ・ツールを提供します。チェック・ポイントの Infinity Platform に完全に統合されたこの新しいアプライアンスは、独自のハイブリッド・メッシュ・アーキテクチャと 250 を超えるサードパーティ製ソリューションとの統合により、より迅速でインテリジェントな脅威の検知と対応を実現します。

- 2025年4月、SecurityScorecard は、アドバイザリー、ブローキング、ソリューションの世界的大手企業であるウィリス(WTW事業)との戦略的パートナーシップを発表しました。この提携は、長年の関係に基づき、サイバーリスクの定量化、保険モデリングの改善、および世界中の組織のエンタープライズ・セキュリティ戦略の強化を目的としています。

- 2025年4月、ビットサイトはBitsight Identity Intelligenceの発売を発表しました。Bitsight Identity Intelligenceは、セキュリティチームが侵害された認証情報を検出し、不正アクセスを防止し、拡張された攻撃対象領域全体のリスクをプロアクティブに軽減できるように設計された、新しいスタンドアロンの脅威インテリジェンスモジュールです。

主な市場プレイヤー

サイバーセキュリティ保険市場の上位企業リスト

サイバーセキュリティ保険市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。サイバーセキュリティ保険市場の主要企業は以下の通りです。

Chubb

AXA AL

Travelers

AIG

Beazley

BitSight

Mitratech

RedSeal

SecurityScorecard

UpGuard

Cisco

Microsoft

Check Point

AttackIQ

SentinelOne

1 はじめに 36

1.1 研究目的 36

1.2 市場定義 36

1.2.1 対象範囲と除外項目 37

1.3 市場範囲 38

1.3.1 市場セグメンテーション 38

1.3.2 対象期間 39

1.4 対象通貨 39

1.5 変更の概要 40

1.6 利害関係者 40

2 研究方法論 41

2.1 研究データ 41

2.1.1 二次データ 43

2.1.1.1 二次情報源 43

2.1.2 一次データ 44

2.1.2.1 一次プロファイルの内訳 44

2.1.2.2 一次情報源 45

2.1.2.3 主要産業の洞察 46

2.2 市場の内訳とデータの三角測量 47

2.3 市場規模の推定 48

2.3.1 トップダウンアプローチ 48

2.3.2 ボトムアップアプローチ 49

2.4 市場予測 51

2.5 仮定 52

2.6 制限事項 52

3 エグゼクティブサマリー 53

3.1 サイバーセキュリティ保険の補償範囲 53

4 保険料の洞察 56

4.1 主要プレーヤーにとって魅力的な機会

サイバーセキュリティ保険市場 56

4.2 北米:サイバーセキュリティ保険市場、

ソリューションおよび保険補償範囲別、2025 年 57

4.3 アジア太平洋:サイバーセキュリティ保険市場、

ソリューションおよび保険補償範囲別、2025 年 57

4.4 サイバーセキュリティ保険市場、保険の種類別 58

4.5 サイバーセキュリティ保険市場、産業別 58

5 市場の概要と産業の動向 59

5.1 導入 59

5.2 市場動向 59

5.2.1 推進要因 60

5.2.1.1 サイバーセキュリティに関する規制や法律の義務化が保険保護の需要を増加させる 60

5.2.1.2 財務損失の回復率の高さがサイバーセキュリティ保険市場の成長を促進する 60

5.2.1.3 サイバー脅威の頻度と高度化の増加 60

5.2.2 制約要因 61

5.2.2.1 サイバーセキュリティ保険に関する認識の不足と、サイバーセキュリティソリューションよりもサイバーセキュリティ保険を選択することへの抵抗感 61

5.2.2.2 サイバーセキュリティ保険のコストの高騰 61

5.2.3 機会 62

5.2.3.1 損害保険(P&C)からサイバーセキュリティ保険が除外されていること 62

5.2.3.2 リスク分析に人工知能およびブロックチェーン技術を採用すること 62

5.2.4 課題 63

5.2.4.1 サイバー保険会社は、サイバーセキュリティリスクの高まりにもかかわらず、事業拡大に苦戦しています 63

5.2.4.2 データプライバシーに関する懸念 63

5.2.4.3 効果的な引受のための理解、技術的知識、および過去のサイバーデータの欠如 63

5.3 産業の動向 64

5.3.1 サプライチェーン分析 64

5.3.2 サイバーセキュリティ保険ソリューションの簡単な歴史 65

5.3.2.1 1990-2000 65

5.3.2.2 2000-2010 66

5.3.2.3 2010 年~2020 年 66

5.3.2.4 2021 年~現在 66

5.3.3 エコシステム 67

5.3.4 サイバーセキュリティ保険市場におけるツール、処置、およびフレームワーク 69

5.3.5 現在のビジネスモデルと新興ビジネスモデル 70

5.3.6 ポーターの5つの力モデル 71

5.3.6.1 新規参入の脅威 72

5.3.6.2 代替品の脅威 72

5.3.6.3 供給者の交渉力 72

5.3.6.4 購入者の交渉力 72

5.3.6.5 競争の激しさ 72

5.3.7 主要な利害関係者および購入基準 73

5.3.7.1 購入プロセスにおける主要なステークホルダー 73

5.3.7.2 購入基準 74

5.3.8 技術分析 74

5.3.8.1 主要技術 74

5.3.8.1.1 人工知能および機械学習 74

5.3.8.1.2 ビッグデータ分析 75

5.3.8.1.3 モノのインターネット 75

5.3.8.2 関連技術 75

5.3.8.2.1 ブロックチェーン 75

5.3.8.2.2 クラウド 76

5.3.8.3 補完技術 76

5.3.8.3.1 脅威インテリジェンス 76

5.3.8.3.2 データ漏洩対応 76

5.3.8.3.3 セキュリティ監視および分析 77

5.3.9 サイバーセキュリティ保険市場の将来展望 77

5.3.9.1 短期ロードマップ (2025–2026) 77

5.3.9.2 中期ロードマップ (2027–2028) 77

5.3.9.3 長期ロードマップ (2029–2030) 78

5.3.10 顧客のビジネスに影響を与えるトレンド/ディスラプション 78

5.3.11 サイバーセキュリティ保険市場におけるベストプラクティス 79

5.3.12 特許分析 80

5.3.12.1 方法論 80

5.3.13 価格モデル分析 82

5.3.13.1 平均販売価格の動向 82

5.3.13.2 サイバーセキュリティ保険:中小企業向けの平均販売価格 82

5.3.13.3 2024年のサイバーセキュリティ保険保険料の示唆的な価格分析 83

5.3.14 ユースケース 83

5.3.14.1 SecurityScorecardは、サイバー保険プロバイダーが顧客のリスクをより深く理解するのを支援しました 84

5.3.14.2 欧州の金融サービスプロバイダーがBitSightを活用してセキュリティパフォーマンス管理を実施しました 84

5.3.14.3 Country Mutual Insurance CompanyがCyberArkの特権アクセスセキュリティプラットフォームを活用しました 85

5.3.14.4 グローバル500企業の保険会社がPrevalentの第三者リスク管理ソリューションを選択しました 85

5.3.14.5 AON、金融機関の資金とデータをサードパーティのサイバーリスクから保護 86

5.3.14.6 Chubb のサイバーセキュリティ保険が、中小企業の財務損失の回復を支援 86

5.3.15 2025 年の主な会議およびイベント 87

5.3.16 規制機関、政府機関、その他の組織 87

5.3.16.1 一般データ保護規則 89

5.3.16.2 ペイメントカード業界データセキュリティ基準 90

5.3.16.3 医療保険の相互運用性と説明責任に関する法律 90

5.3.16.4 連邦情報セキュリティ管理法 90

5.3.16.5 グラム・リーチ・ブライリー法 90

5.3.16.6 サバンズ・オクスリー法 91

5.3.16.7 国際標準化機構 27001 91

5.3.17 サイバーセキュリティ保険市場における主要な準拠要件 91

5.3.17.1 概要 91

5.3.17.2 医療コンプライアンス 91

5.3.17.3 金融サービスコンプライアンス 92

5.3.17.4 GDPR コンプライアンス 92

5.3.17.5 その他のコンプライアンス 92

5.3.18 投資および資金調達シナリオ 93

5.3.19 人工知能と生成型 AI の概要 93

5.3.19.1 生成型 AI がサイバーセキュリティ保険に与える影響 94

5.3.19.2 サイバーセキュリティ保険における生成型 AI の活用事例 94

5.3.19.3 サイバーセキュリティ保険における生成型 AI の将来 95

5.3.20 2025 年のアメリカの関税の影響 – サイバーセキュリティ保険市場 95

5.3.20.1 はじめに 95

5.3.20.2 主な関税率 96

5.3.20.3 価格への影響分析 96

5.3.20.4 国/地域への影響 97

5.3.20.4.1 アメリカ 97

5.3.20.4.2 ヨーロッパ 98

5.3.20.4.3 アジア太平洋 99

5.3.20.5 産業分野におけるサイバーセキュリティ保険への影響 100

6 提供内容別サイバーセキュリティ保険市場 101

6.1 はじめに 102

6.1.1 提供内容:サイバーセキュリティ保険市場の推進要因 102

6.2 ソリューション 104

6.2.1 高度なデータセキュリティを提供し、データ漏洩を防止するサイバーセキュリティ保険ソリューション 104

6.2.2 サイバーセキュリティ保険アナリティクスプラットフォーム 106

6.2.3 災害復旧と事業継続 107

6.2.4 サイバーセキュリティソリューション 108

6.2.4.1 サイバーリスクと脆弱性評価 108

6.2.4.2 サイバーセキュリティレジリエンス 108

6.3 サービス 109

6.3.1 24/7サービス対応を提供する専門コンサルタントの必要性 109

6.3.2 コンサルティング/アドバイザリー 111

6.3.3 セキュリティ意識向上トレーニング 112

6.3.4 その他のサービス 113

7 サイバーセキュリティ保険市場(保険カバー範囲別) 115

7.1 概要 116

7.1.1 保険カバー範囲:サイバーセキュリティ保険市場のドライバー 116

7.2 データ漏洩 118

7.2.1 セキュリティおよびサイバー侵害から企業を保護するためのサイバーセキュリティ保険の補償範囲 118

7.2.2 データ損失 119

7.2.3 サービス拒否およびダウンタイム 119

7.2.4 ランサムウェア攻撃 119

7.3 サイバー責任 120

7.3.1 サイバー責任をカバーし、データ漏洩やサイバー攻撃によるデータ復旧コストを削減するサイバーセキュリティ保険 120

7.3.2 サイバー責任の種類 121

7.3.2.1 データ保護およびプライバシーに関する費用 121

7.3.2.2 コンプライアンス違反による罰則 121

7.3.2.3 ブランドおよび関連する知的財産の保護 121

7.3.2.4 その他のサイバー責任の種類 121

7.3.3 サイバー責任の発生源/対象 122

7.3.3.1 内部 122

7.3.3.2 外部 122

8 保険の種類別サイバーセキュリティ保険市場 123

8.1 はじめに 124

8.1.1 保険の種類:サイバーセキュリティ保険市場の推進要因 124

8.2 パッケージ 126

8.2.1 デジタルトランスフォーメーションを強化し、従来型の保険契約をサポートするパッケージ保険 126

8.3 単独 127

8.3.1 複雑なサイバーリスクを管理し、サイバーリスクの保護を強化するための単独保険 127

9 サイバーセキュリティ保険市場、プロバイダーの種類別 129

9.1 はじめに 130

9.1.1 プロバイダーの種類:サイバーセキュリティ保険市場の推進要因 130

9.2 技術プロバイダー 131

9.2.1 保険業界がサイバーセキュリティリスクを評価するのを支援する技術プロバイダー 131

9.3 保険プロバイダー 132

9.3.1 組織のサイバーセキュリティシステムを改善するための保険契約を引き受ける保険プロバイダー 132

10 産業別サイバーセキュリティ保険市場 134

10.1 はじめに 135

10.1.1 産業:サイバーセキュリティ保険市場の推進要因 135

10.2 金融サービス 136

10.2.1 金融詐欺およびランサムウェア攻撃の頻度と高度化の進展が市場を牽引しています 136

10.2.2 金融サービス:サイバーセキュリティ保険の適用 137

10.2.2.1 リスク評価と軽減 137

10.2.2.2 サイバー脅迫保険 137

10.2.2.3 ランサムウェア保護 137

10.3 IT および ITES 138

10.3.1 アウトソーシングされたデジタルサービスへの依存度の高まりと第三者リスクへの曝露の拡大が需要を後押ししています 138

10.3.2 IT および ITES:サイバーセキュリティ保険の適用 138

10.3.2.1 機密性の高い顧客データの保護 138

10.3.2.2 知的財産の保護 138

10.3.2.3 IT インフラの包括的な補償 138

10.4 医療およびライフサイエンス 139

10.4.1 デジタル医療記録の急増とデータ侵害に対する脆弱性の高まりが、採用を加速しています 139

10.4.2 医療およびライフサイエンス:サイバーセキュリティ保険の適用 140

10.4.2.1 保護医療情報(PHI)データ漏洩補償 140

10.4.2.2 規制遵守支援 140

10.4.2.3 サイバーセキュリティインシデント対応支援 140

10.5 小売業および電子商取引 141

10.5.1 デジタル取引と消費者データの取り扱い急増により、小売業者はサイバーリスク保護を求める動きが加速しています 141

10.5.2 小売業とEC:サイバーセキュリティ保険の適用 141

10.5.2.1 ECウェブサイト保護 141

10.5.2.2 サプライチェーンのサイバーリスクカバー 141

10.5.2.3 ブランド評判管理 142

10.6 通信 143

10.6.1 5G およびコネクテッドインフラストラクチャの拡大により、通信事業者は新たなサイバー攻撃のベクトルにさらされ、保険需要が急増しています 143

10.6.2 通信:サイバーセキュリティ保険の適用 143

10.6.2.1 ネットワークセキュリティの補償範囲 143

10.6.2.2 通信インフラの保護 143

10.6.2.3 顧客への通知およびサポート 143

10.7 旅行、観光、ホスピタリティ 144

10.7.1 高価値の顧客データとオンライン予約詐欺の増加により、この業界はサイバーセキュリティ保険の導入を迫られています 144

10.7.2 旅行、観光、ホスピタリティ:サイバーセキュリティ保険の応用 145

10.7.2.1 予約システムと予約保護 145

10.7.2.2 支払いカードデータ保護 145

10.7.2.3 データ漏洩通知コスト 145

10.8 その他の産業 146

11 地域別サイバーセキュリティ保険市場 148

11.1 はじめに 149

11.2 北米 151

11.2.1 北米:マクロ経済見通し 151

11.2.2 アメリカ 157

11.2.2.1 市場を牽引する、サイバーセキュリティ保険契約の積極的な導入を促進する数多くの法律および規制 157

11.2.3 カナダ 161

11.2.3.1 市場を牽引する、カナダにおける著名なサイバーセキュリティ保険会社の存在 161

11.3 ヨーロッパ 165

11.3.1 ヨーロッパ:マクロ経済見通し 166

11.3.2 英国 171

11.3.2.1 英国のサイバー保険は、サイバー恐喝の補償、復旧、コンプライアンス費用を含む、データ侵害に対する比較的手頃な対策です 171

11.3.3 ドイツ 175

11.3.3.1 ドイツにおけるサイバー犯罪の増加が市場成長を促進する 175

11.3.4 フランス 179

11.3.4.1 フランスにおける深刻なサイバー攻撃率とランサムウェア保険のカバー不足がサイバーセキュリティ保険の需要を後押しする 179

11.3.5 スペイン 184

11.3.5.1 5G移行に伴うスペインのサイバーセキュリティインシデント増加が市場成長を促進する 184

11.3.6 イタリア 184

11.3.6.1 イタリアのランサムウェア急増とサイバーセキュリティ保険の採用拡大が市場成長を促進する 184

11.3.7 その他のヨーロッパ諸国 185

11.4 アジア太平洋地域 189

11.4.1 アジア太平洋地域:マクロ経済見通し 189

11.4.2 中国 195

11.4.2.1 先端技術への投資の増加とサイバー犯罪の増加が中国の成長を推進 195

11.4.3 日本 199

11.4.3.1 産業分野におけるセキュリティ侵害の増加が、日本のサイバーセキュリティ保険市場にチャンスをもたらします 199

11.4.4 オーストラリアおよびニュージーランド 203

11.4.4.1 通知義務付きデータ漏洩スキームの施行とオーストラリア保険監督庁が、企業がリスクに対する事業継続性を向上させる支援をします。 203

11.4.5 東南アジア 207

11.4.5.1 東南アジアの進化するサイバーセキュリティ環境における成長見通しがサイバーセキュリティ保険市場を牽引する 207

11.4.6 インド 208

11.4.6.1 サイバーセキュリティリスクの増加がインドにおけるサイバー保険の採用を加速させる 208

11.4.7 アジア太平洋地域その他 208

11.5 中東・アフリカ 212

11.5.1 中東・アフリカ:マクロ経済見通し 212

11.5.2 サウジアラビア 217

11.5.2.1 意識の高まりが、組織におけるサイバー保険の問い合わせと採用増加につながる 217

11.5.3 アラブ首長国連邦 221

11.5.3.1 UAE における先進技術の採用拡大と急速な発展が、サイバーセキュリティ保険の採用を推進する主な要因となります。 221

11.5.4 南アフリカ 226

11.5.4.1 成長を推進するモバイルおよびインターネットの普及により、企業はサイバー犯罪者の潜在的な標的となっています。 226

11.5.5 その他の中東およびアフリカ 226

11.6 ラテンアメリカ 226

11.6.1 ラテンアメリカ:マクロ経済見通し 227

11.6.2 ブラジル 232

11.6.2.1 企業の自動化およびデジタル化の進展、および厳しい罰則への懸念がブラジルの市場成長につながる 232

11.6.3 メキシコ 236

11.6.3.1 データ保護規制がメキシコ市場の大幅な成長の要因となる見通し 236

11.6.4 その他のラテンアメリカ 240

12 競争環境 245

12.1 はじめに 245

12.2 2021 年から 2024 年の主要企業の戦略/勝利の要因 245

12.2.1 サイバーセキュリティ保険技術分野における主要企業の戦略の概要 245

12.3 収益分析、2020-2024 247

12.4 主要プレーヤーの市場シェア分析 247

12.5 企業評価マトリックス:主要プレーヤー、2024 250

12.5.1 スター企業 250

12.5.2 新興リーダー 250

12.5.3 普及型企業 250

12.5.4 参加者 250

12.5.5 企業のフットプリント:主要企業、2024 年 252

12.5.5.1 企業のフットプリント 252

12.5.5.2 地域フットプリント 253

12.5.5.3 プロバイダーの種類フットプリント 254

12.5.5.4 提供フットプリント 255

12.6 スタートアップ/中小企業評価マトリックス、2024年 255

12.6.1 進歩的な企業 256

12.6.2 対応力のある企業 256

12.6.3 ダイナミックな企業 256

12.6.4 スタートブロック 256

12.6.5 競争力ベンチマーク 258

12.6.5.1 主要スタートアップ/中小企業の詳細リスト 258

12.6.5.2 主要スタートアップ/中小企業における競争力ベンチマーク 259

12.7 ブランド/製品比較 260

12.8 企業評価と財務指標 261

12.9 競争シナリオ 262

12.9.1 製品発売 262

12.9.2 取引 264

13 企業プロフィール 270

13.1 技術プロバイダー 270

13.1.1 BITSIGHT 270

13.1.1.1 事業概要 270

13.1.1.2 提供製品 270

13.1.1.3 最近の動向 271

13.1.1.3.1 製品リリース 271

13.1.1.3.2 取引 271

13.1.1.4 MnMの見解 272

13.1.1.4.1 主要な強み/勝因 272

13.1.1.4.2 戦略的選択 273

13.1.1.4.3 弱みと競合脅威 273

13.1.2 MITRATECH 274

13.1.2.1 事業概要 274

13.1.2.2 提供製品 274

13.1.2.3 最近の動向 275

13.1.2.3.1 製品発売 275

13.1.2.3.2 取引 276

13.1.2.4 MnMの見解 276

13.1.2.4.1 主要な強み/競争優位性 276

13.1.2.4.2 戦略的選択 276

13.1.2.4.3 弱みと競合脅威 277

13.1.3 REDSEAL 278

13.1.3.1 事業概要 278

13.1.3.2 提供プラットフォーム 278

13.1.3.3 MnMの見解 278

13.1.3.3.1 主要な強み/勝因 278

13.1.3.3.2 戦略的選択 279

13.1.3.3.3 弱点と競合脅威 279

13.1.4 SECURITYSCORECARD 280

13.1.4.1 事業概要 280

13.1.4.2 提供製品 280

13.1.4.3 最近の動向 281

13.1.4.3.1 製品発売 281

13.1.4.3.2 取引 281

13.1.4.4 MnMの見解 282

13.1.4.4.1 主要な強み/勝因 282

13.1.4.4.2 戦略的選択 282

13.1.4.4.3 弱みと競合の脅威 282

13.1.5 UPGUARD 283

13.1.5.1 事業概要 283

13.1.5.2 提供製品/ソリューション/サービス 283

13.1.5.3 最近の動向 284

13.1.5.3.1 製品リリース 284

13.1.5.4 MnMの見解 284

13.1.5.4.1 主要な強み/勝因 284

13.1.5.4.2 戦略的選択 284

13.1.5.4.3 弱みと競合脅威 285

13.1.6 CISCO 286

13.1.6.1 事業概要 286

13.1.6.2 提供製品 287

13.1.6.3 最近の動向 288

13.1.6.3.1 取引 288

13.1.7 マイクロソフト 289

13.1.7.1 事業概要 289

13.1.7.2 提供製品 290

13.1.7.3 最近の動向 291

13.1.7.3.1 製品リリース 291

13.1.7.3.2 取引 291

13.1.8 チェックポイント 292

13.1.8.1 事業概要 292

13.1.8.2 提供製品 293

13.1.8.3 最近の動向 294

13.1.8.3.1 製品リリース 294

13.1.8.3.2 取引 294

13.1.9 ATTACKIQ 295

13.1.9.1 事業概要 295

13.1.9.2 提供製品 295

13.1.9.3 最近の動向 296

13.1.9.3.1 取引 296

13.1.10 SENTINELONE 297

13.1.10.1 事業概要 297

13.1.10.2 提供製品 298

13.1.10.3 最近の動向 298

13.1.10.3.1 製品リリース 298

13.1.10.3.2 取引 299

13.1.11 BROADCOM 301

13.1.12 アクセンチュア 302

13.1.13 サイランス 303

13.1.14 トレリックス 304

13.1.15 サイバーアーク 305

13.1.16 CYE 306

13.1.17 SECURIT360 307

13.1.18 ファウンダーシールド 307

13.2 保険会社 308

13.2.1 チャブ 308

13.2.2 アクサXL 309

13.2.3 AIG 309

13.2.4 トラベラーズ 310

13.2.5 ベイズリー 310

13.2.6 アリアンツ 311

13.2.7 AON 312

13.2.8 アーサー・J・ギャラガー 313

13.2.9 アクシス・キャピタル 314

13.2.10 CNA 315

13.2.11 フェアファックス 316

13.2.12 リバティ・ミューチュアル 316

13.2.13 ロイズ・オブ・ロンドン 317

13.2.14 ロックトン 318

13.2.15 MUNICH RE 318

13.2.16 SOMPO INTERNATIONAL 319

13.3 スタートアップ/中小企業 320

13.3.1 AT-BAY 320

13.3.2 CYBERNANCE 320

13.3.3 COALITION 321

13.3.4 レジリエンス 321

13.3.5 KOVRR 322

13.3.6 SAYATA LABS 322

13.3.7 ZEGURO 323

13.3.8 IVANTI 324

13.3.9 セーフブリーチ 324

13.3.10 オーケストラグループ 325

14 隣接および関連市場 326

14.1 概要 326

14.2 サイバーセキュリティ市場 326

14.2.1 市場定義 326

14.3 保険プラットフォーム市場 331

14.3.1 市場定義 331

15 付録 336

15.1 ディスカッションガイド 336

15.2 KNOWLEDGESTORE: MARKETSANDMARKETS のサブスクリプションポータル 341

15.3 カスタマイズオプション 343

15.4 関連レポート 343

15.5 著者情報 344

表 1 2021 年から 2024 年の米ドル為替レート 39

表 2 要因分析 51

表 3 単独およびパッケージのサイバーセキュリティ保険引受会社の直接保険料収入の前年比伸び率 61

表4 サイバーセキュリティ保険市場:エコシステム 68

表5 ポーターの5つの力分析がサイバーセキュリティ保険市場に与える影響 71

表6 主要3社のエンドユーザー向け保険提供者の購入プロセスに対するステークホルダーの影響 (%) 73

表7 上位3社のエンドユーザー向け保険提供者の主要な購入基準 74

表8 主要特許一覧、2024年~2025年 81

表9 サイバーセキュリティ保険の保険料動向、2024年 83

表 10 サイバーセキュリティ保険市場:

2025 年の主な会議およびイベントの一覧 87

表 11 北米:規制機関、政府機関、

およびその他の組織の一覧 87

表 12 ヨーロッパ:規制機関、政府機関

およびその他の組織の一覧 88

表 13 アジア太平洋地域:規制機関、政府機関

およびその他の組織の一覧 89

表 14 その他の地域:規制機関、政府機関、およびその他の組織の一覧 89

表 15 アメリカ調整後の相互関税率 96

表 16 関税の影響による価格の変化予測および最終用途市場への影響予測 97

表 17 サイバーセキュリティ保険市場、提供内容別、2019 年~2024 年(百万米ドル) 103

表 18 サイバーセキュリティ保険市場、提供内容別、2025 年~2030 年 (百万米ドル) 103

表19 提供内容:サイバーセキュリティ保険市場、地域別、

2019~2024年(百万米ドル) 103

表20 提供内容:サイバーセキュリティ保険市場、地域別、

2025–2030(百万米ドル) 103

表21 サイバーセキュリティ保険市場、ソリューション別、2019–2024(百万米ドル) 104

表22 サイバーセキュリティ保険市場、ソリューション別、2025年~2030年(百万米ドル) 105

表23 ソリューション:サイバーセキュリティ保険市場、地域別、

2019年~2024年(百万米ドル) 105

表 24 ソリューション:サイバーセキュリティ保険市場、地域別、

2025–2030 年(百万米ドル) 105

表25 サイバーセキュリティ保険アナリティクスプラットフォーム:サイバーセキュリティ保険市場、地域別、2019年~2024年(百万米ドル) 106

表26 サイバーセキュリティ保険アナリティクスプラットフォーム: サイバーセキュリティ保険市場、地域別、2025年~2030年(百万米ドル) 106

表27 災害復旧および事業継続:サイバーセキュリティ保険市場、地域別、2019年~2024年(百万米ドル) 107

表28 災害復旧と事業継続:サイバーセキュリティ保険市場、地域別、2025年~2030年(百万ドル) 107

表29 サイバーセキュリティソリューション:サイバーセキュリティ保険市場、地域別、2019年~2024年(百万米ドル) 108

表30 サイバーセキュリティソリューション:サイバーセキュリティ保険市場、地域別、2025年~2030年(百万米ドル) 109

表31 サイバーセキュリティ保険市場、サービス別、2019年~2024年 (百万米ドル) 110

表32 サイバーセキュリティ保険市場、サービス別、2025年~2030年(百万米ドル) 110

表33 サービス:サイバーセキュリティ保険市場、地域別、

2019年~2024年(百万米ドル) 110

表34 サービス:サイバーセキュリティ保険市場、地域別、

2025–2030(百万米ドル) 111

表35 コンサルティング/アドバイザリー:サイバーセキュリティ保険市場、地域別、2019–2024 (百万米ドル) 111

表36 コンサルティング/アドバイザリー:サイバーセキュリティ保険市場、地域別、2025年~2030年(百万米ドル) 112

表37 セキュリティ意識向上トレーニング:サイバーセキュリティ保険市場、

地域別、2019年~2024年 (USD MILLION) 112

表38 セキュリティ意識トレーニング:サイバーセキュリティ保険市場、

地域別、2025年~2030年 (USD MILLION) 113

表39 その他のサービス:サイバーセキュリティ保険市場、地域別、

2019年~2024年(百万米ドル) 113

表40 その他のサービス:サイバーセキュリティ保険市場、地域別、

2025年~2030年(百万米ドル) 114

表41 サイバーセキュリティ保険市場、保険補償範囲別、

2019年~2024年(百万米ドル) 117

表42 サイバーセキュリティ保険市場、保険カバー範囲別、

2025–2030(百万米ドル) 117

表43 保険カバー範囲:サイバーセキュリティ保険市場、地域別、2019年~2024年(百万米ドル) 117

表44 保険カバー範囲:サイバーセキュリティ保険市場、地域別、2025年~2030年(百万米ドル) 118

表45 データ漏洩:サイバーセキュリティ保険市場、地域別、

2019–2024(百万米ドル) 118

表46 データ漏洩:サイバーセキュリティ保険市場、地域別、

2025–2030(百万米ドル) 119

表47 サイバー責任:サイバーセキュリティ保険市場、地域別、

2019年~2024年(百万米ドル) 120

表48 サイバー責任:サイバーセキュリティ保険市場、地域別、

2025年~2030年(百万米ドル) 120

表 49 サイバーセキュリティ保険市場、保険の種類別、

2019年~2024年(百万米ドル) 125

表 50 保険の種類別サイバーセキュリティ保険市場、

2025 年~2030 年(百万米ドル) 125

表 51 保険の種類:地域別サイバーセキュリティ保険市場、

2019 年~2024 年(百万米ドル) 125

表 52 保険の種類:サイバーセキュリティ保険市場、地域別、

2025 年~2030 年 (百万米ドル) 126

表 53 パッケージ:サイバーセキュリティ保険市場、地域別、

2019 年~2024 年(百万米ドル) 126

表 54 パッケージ:サイバーセキュリティ保険市場、地域別、

2025 年~2030 年(百万米ドル) 127

表 55 単独:サイバーセキュリティ保険市場、地域別、

2019–2024(百万米ドル) 127

表 56 スタンドアロン:サイバーセキュリティ保険市場、地域別、

2025 年~2030 年(百万米ドル) 128

表 57 サイバーセキュリティ保険市場、プロバイダーの種類別、

2019 年~2024 年(百万米ドル) 131

表 58 サイバーセキュリティ保険市場、プロバイダーの種類別、

2025 年~2030 年(百万米ドル) 131

表 59 技術プロバイダー:サイバーセキュリティ保険市場、地域別、2019 年~2024 年 (百万米ドル) 131

表 60 技術プロバイダー:サイバーセキュリティ保険市場、地域別、2025 年~2030 年(百万米ドル) 132

表 61 保険プロバイダー:サイバーセキュリティ保険市場、地域別、

2019–2024(百万米ドル) 132

表 62 保険プロバイダー:サイバーセキュリティ保険市場、地域別、

2025年~2030年(百万米ドル) 133

表 63 サイバーセキュリティ保険市場、産業別、2019年~2024年(百万米ドル) 136

表 64 産業別サイバーセキュリティ保険市場、2025 年~2030 年(百万米ドル) 136

表 65 金融サービス:地域別サイバーセキュリティ保険市場、2019 年~2024 年 (百万米ドル) 137

表 66 金融サービス:サイバーセキュリティ保険市場、地域別、

2025 年~2030 年(百万米ドル) 138

表67 ITおよびITES:サイバーセキュリティ保険市場、地域別、

2019年~2024年(百万米ドル) 139

表68 ITおよびITES:サイバーセキュリティ保険市場、地域別、

2025年~2030年 (百万米ドル) 139

表 69 医療およびライフサイエンス:サイバーセキュリティ保険市場、

地域別、2019 年~2024 年(百万米ドル) 140

表 70 医療およびライフサイエンス:サイバーセキュリティ保険市場、

地域別、2025 年~2030 年(百万米ドル 141

表 71 小売および E コマース:サイバーセキュリティ保険市場、地域別、

2019 年~2024 年 (百万米ドル) 142

表 72 小売・EC:サイバーセキュリティ保険市場、地域別、

2025~2030 年(百万米ドル) 142

表 73 通信:サイバーセキュリティ保険市場、地域別、

2019 年~2024 年(百万米ドル 144

表 74 通信:サイバーセキュリティ保険市場、地域別、

2025 年~2030 年(百万米ドル) 144

表 75 旅行、観光、ホスピタリティ: サイバーセキュリティ保険市場、

地域別、2019年~2024年(百万米ドル) 145

表76 旅行、観光、ホスピタリティ:サイバーセキュリティ保険市場、

地域別、2025年~2030年 (百万米ドル) 146

表 77 その他の産業:サイバーセキュリティ保険市場、地域別、

2019 年~2024 年(百万米ドル) 146

表 78 その他の産業:地域別サイバーセキュリティ保険市場、

2025 年~2030 年(百万米ドル 147

表79 サイバーセキュリティ保険市場、地域別、2019年~2024年(百万米ドル) 150

表80 サイバーセキュリティ保険市場、地域別、2025年~2030年(百万米ドル) 150

表 81 北米:サイバーセキュリティ保険市場、提供内容別、

2019 年~2024 年(百万米ドル) 152

表 82 北米:サイバーセキュリティ保険市場、提供内容別、

2025 年~2030 年 (百万米ドル) 153

表 83 北米:サイバーセキュリティ保険市場、ソリューション別、

2019 年~2024 年(百万米ドル) 153

表 84 北米:サイバーセキュリティ保険市場、ソリューション別、

2025 年~2030 年(百万米ドル) 153

表 85 北米:サイバーセキュリティ保険市場、 サービス別、

2019年~2024年(百万米ドル) 153

表 86 北米:サイバーセキュリティ保険市場、サービス別、

2025年~2030年(百万米ドル 154

表 87 北米:サイバーセキュリティ保険市場、保険補償範囲別、2019 年~2024 年(百万米ドル) 154

表 88 北米: サイバーセキュリティ保険市場、保険補償範囲別、2025 年~2030 年(百万米ドル) 154

表 89 北米:サイバーセキュリティ保険市場、保険種類別、2019 年~2024 年(百万米ドル) 154

表 90 北米:サイバーセキュリティ保険市場、保険の種類別、2025 年~2030 年(百万米ドル) 155

表 91 北米:サイバーセキュリティ保険市場、プロバイダーの種類別、2019 年~2024 年 (百万米ドル) 155

表 92 北米:サイバーセキュリティ保険市場、プロバイダーの種類別、2025 年~2030 年 (百万米ドル) 155

表 93 北米:産業別サイバーセキュリティ保険市場、

2019 年~2024 年(百万米ドル) 155

表 94 北米:産業別サイバーセキュリティ保険市場、

2025 年~2030 年(百万米ドル) 156

表 95 北米:サイバーセキュリティ保険市場、国別、

2019年~2024年(百万米ドル) 156

表 96 北米:サイバーセキュリティ保険市場、国別、

2025 年~2030 年(百万米ドル) 156

表 97 アメリカ:サイバーセキュリティ保険市場、提供内容別、

2019 年~2024 年 (百万米ドル) 157

表 98 アメリカ:サイバーセキュリティ保険市場、提供内容別、

2025 年~2030 年(百万米ドル) 157

表 99 アメリカ:サイバーセキュリティ保険市場、ソリューション別、

2019 年~2024 年(百万米ドル) 158

表 100 アメリカ:サイバーセキュリティ保険市場、ソリューション別、

2025 年~2030 年(百万米ドル) 158

表 101 アメリカ:サイバーセキュリティ保険市場、サービス別、

2019 年~2024 年(百万米ドル) 158

表 102 アメリカ:サイバーセキュリティ保険市場、サービス別、

2025 年~2030 年(百万米ドル) 159

表 103 アメリカ:サイバーセキュリティ保険市場、保険補償範囲別、

2019 年~2024 年(百万米ドル) 159

表 104 アメリカ:サイバーセキュリティ保険市場、保険補償範囲別、

2025 年~2030 年 (百万米ドル) 159

表 105 米国:サイバーセキュリティ保険市場、保険の種類別、

2019 年~2024 年(百万米ドル) 159

表 106 アメリカ:サイバーセキュリティ保険市場、保険の種類別、

2025年~2030年(百万米ドル) 160

表 107 アメリカ:サイバーセキュリティ保険市場、プロバイダーの種類別、

2019年~2024年(百万米ドル) 160

表 108 アメリカ:サイバーセキュリティ保険市場、プロバイダーの種類別、

2025 年~2030 年(百万米ドル) 160

表 109 アメリカ:産業別サイバーセキュリティ保険市場、

2019 年~2024 年(百万米ドル) 160

表 110 アメリカ:産業別サイバーセキュリティ保険市場、

2025 年~2030 年(百万米ドル) 161

表 111 カナダ:サイバーセキュリティ保険市場、提供内容別、

2019–2024 年(百万米ドル) 161

表 112 カナダ:サイバーセキュリティ保険市場、提供内容別、

2025–2030 年 (百万米ドル) 162

表 113 カナダ:サイバーセキュリティ保険市場、ソリューション別、

2019 年~2024 年(百万米ドル) 162

表 114 カナダ:サイバーセキュリティ保険市場、ソリューション別、

2025~2030 年(百万米ドル) 162

表 115 カナダ:サイバーセキュリティ保険市場、サービス別、

2019–2024 年(百万米ドル) 163

表 116 カナダ:サイバーセキュリティ保険市場、サービス別、

2025–2030 年 (百万米ドル) 163

表117 カナダ:サイバーセキュリティ保険市場、保険カバー範囲別、2019–2024 (USD MILLION) 163

表 118 カナダ:サイバーセキュリティ保険市場、保険補償範囲別、2025–2030 (USD MILLION) 163

表 119 カナダ:サイバーセキュリティ保険市場、保険の種類別、

2019 年~2024 年(百万米ドル) 164

表 120 カナダ:サイバーセキュリティ保険市場、保険の種類別、

2025 年~2030 年 (百万米ドル) 164

表 121 カナダ:サイバーセキュリティ保険市場、プロバイダーの種類別、

2019 年~2024 年(百万米ドル) 164

表 122 カナダ:サイバーセキュリティ保険市場、プロバイダーの種類別、

2025 年~2030 年(百万米ドル) 164

表 123 カナダ: 産業別サイバーセキュリティ保険市場、

2019~2024 年(百万米ドル) 165

表 124 カナダ:産業別サイバーセキュリティ保険市場、

2025~2030 年 (百万米ドル) 165

表 125 ヨーロッパ:サイバーセキュリティ保険市場、提供内容別、

2019 年~2024 年(百万米ドル) 166

表 126 ヨーロッパ:サイバーセキュリティ保険市場、提供内容別、

2025年~2030年(百万米ドル 166

表 127 ヨーロッパ:サイバーセキュリティ保険市場、ソリューション別、

2019 年~2024 年(百万米ドル) 167

表 128 ヨーロッパ:サイバーセキュリティ保険市場、ソリューション別、

2025年~2030年(百万米ドル) 167

表 129 ヨーロッパ:サイバーセキュリティ保険市場、サービス別、2019年~2024年(百万米ドル) 167

表 130 ヨーロッパ:サイバーセキュリティ保険市場、サービス別、2025 年~2030 年(百万米ドル 168

表 131 ヨーロッパ:サイバーセキュリティ保険市場、保険補償範囲別、2019 年~2024 年(百万米ドル) 168

表 132 ヨーロッパ:サイバーセキュリティ保険市場、保険補償範囲別、2025 年~2030 年 (百万米ドル) 168

表 133 ヨーロッパ:サイバーセキュリティ保険市場、保険の種類別、

2019 年~2024 年(百万米ドル 168

表 134 ヨーロッパ:サイバーセキュリティ保険市場、保険の種類別、

2025 年~2030 年(百万米ドル) 169

表 135 ヨーロッパ:サイバーセキュリティ保険市場、プロバイダーの種類別、

2019 年~2024 年(百万米ドル) 169

表 136 ヨーロッパ:サイバーセキュリティ保険市場、プロバイダーの種類別、

2025 年~2030 年 (百万米ドル) 169

表 137 ヨーロッパ:サイバーセキュリティ保険市場、産業別、

2019 年~2024 年(百万米ドル) 169

表 138 ヨーロッパ: 産業別サイバーセキュリティ保険市場、

2025~2030 年(百万米ドル) 170

表 139 ヨーロッパ:国別サイバーセキュリティ保険市場、

2019~2024 年(百万米ドル) 170

表 140 ヨーロッパ:サイバーセキュリティ保険市場、国別、

2025 年~2030 年(百万米ドル 171

表 141 英国:サイバーセキュリティ保険市場、提供内容別、

2019–2024 年(百万米ドル) 171

表 142 イギリス:サイバーセキュリティ保険市場、提供内容別、

2025–2030(百万米ドル) 172

表 143 イギリス:サイバーセキュリティ保険市場、ソリューション別、

2019–2024(百万米ドル) 172

表144 イギリス:サイバーセキュリティ保険市場、ソリューション別、

2025~2030年(百万米ドル) 172

表145 イギリス:サイバーセキュリティ保険市場、サービス別、

2019~2024年(百万米ドル) 173

表146 英国:サイバーセキュリティ保険市場、サービス別、

2025年~2030年(百万米ドル) 173

表147 英国:サイバーセキュリティ保険市場、保険補償範囲別、

2019年~2024年 (百万米ドル) 173

表 148 英国:サイバーセキュリティ保険市場、保険補償範囲別、

2025–2030 年(百万米ドル) 173

表 149 英国:サイバーセキュリティ保険市場、保険の種類別、

2019年~2024年(百万米ドル) 173

表 150 英国:サイバーセキュリティ保険市場、保険の種類別、

2025年~2030年(百万米ドル) 174

表 151 英国:サイバーセキュリティ保険市場、プロバイダーの種類別、

2019 年~2024 年(百万米ドル) 174

表 152 英国:サイバーセキュリティ保険市場、プロバイダーの種類別、

2025 年~2030 年(百万米ドル) 174

表 153 英国:産業別サイバーセキュリティ保険市場、

2019 年~2024 年(百万米ドル) 175

表 154 英国:産業別サイバーセキュリティ保険市場、

2025 年~2030 年(百万米ドル) 175

表 155 ドイツ:サイバーセキュリティ保険市場、提供内容別、

2019 年~2024 年(百万米ドル) 176

表 156 ドイツ:サイバーセキュリティ保険市場、提供内容別、

2025 年~2030 年 (百万米ドル) 176

表 157 ドイツ:サイバーセキュリティ保険市場、ソリューション別、2019 年~2024 年(百万米ドル) 176

表 158 ドイツ:サイバーセキュリティ保険市場、ソリューション別、

2025年~2030年(百万米ドル) 176

表 159 ドイツ:サイバーセキュリティ保険市場、サービス別、

2019年~2024年(百万米ドル) 177

表160 ドイツ:サイバーセキュリティ保険市場、サービス別、

2025年~2030年(百万米ドル) 177

表161 ドイツ:サイバーセキュリティ保険市場、保険補償範囲別、2019年~2024年 (百万米ドル) 177

表 162 ドイツ:サイバーセキュリティ保険市場、保険補償範囲別、2025 年~2030 年(百万米ドル) 177

表 163 ドイツ:サイバーセキュリティ保険市場、保険の種類別、

2019 年~2024 年(百万米ドル) 178

表 164 ドイツ:サイバーセキュリティ保険市場、保険の種類別、

2025 年~2030 年(百万米ドル) 178

表 165 ドイツ:サイバーセキュリティ保険市場、プロバイダーの種類別、

2019 年~2024 年(百万米ドル) 178

表 166 ドイツ:サイバーセキュリティ保険市場、プロバイダーの種類別、

2025 年~2030 年(百万米ドル) 178

表 167 ドイツ: 産業別サイバーセキュリティ保険市場、

2019年~2024年(百万米ドル) 179

表 168 ドイツ:産業別サイバーセキュリティ保険市場、

2025年~2030年(百万米ドル) 179

表 169 フランス:サイバーセキュリティ保険市場、提供内容別、

2019年~2024年(百万米ドル) 180

表 170 フランス:サイバーセキュリティ保険市場、提供内容別、

2025年~2030年(百万米ドル) 180

表 171 フランス:サイバーセキュリティ保険市場、ソリューション別、

2019–2024 年(百万米ドル) 180

表 172 フランス:サイバーセキュリティ保険市場、ソリューション別、

2025–2030 年 (百万米ドル) 181

表 173 フランス:サイバーセキュリティ保険市場、サービス別、

2019 年~2024 年(百万米ドル) 181

表 174 フランス:サイバーセキュリティ保険市場、サービス別、

2025年~2030年(百万米ドル) 181

表 175 フランス:サイバーセキュリティ保険市場、保険補償範囲別、2019年~2024年(百万米ドル) 182

表176 フランス:サイバーセキュリティ保険市場、保険カバー範囲別、2025年~2030年(百万米ドル) 182

表177 フランス:サイバーセキュリティ保険市場、保険の種類別、

2019年~2024年(百万米ドル) 182

表 178 フランス:サイバーセキュリティ保険市場、保険の種類別、

2025年~2030年(百万米ドル) 182

表 179 フランス:サイバーセキュリティ保険市場、プロバイダーの種類別、

2019 年~2024 年(百万米ドル) 183

表 180 フランス:サイバーセキュリティ保険市場、プロバイダーの種類別、

2025 年~2030 年(百万米ドル) 183

表 181 フランス:産業別サイバーセキュリティ保険市場、

2019年~2024年(百万米ドル) 183

表 182 フランス:産業別サイバーセキュリティ保険市場、

2025年~2030年(百万米ドル) 184

表 183 その他のヨーロッパ:サイバーセキュリティ保険市場、提供内容別、

2019 年~2024 年(百万米ドル) 185

表 184 その他のヨーロッパ:サイバーセキュリティ保険市場、提供内容別、

2025年~2030年(百万米ドル) 185

表 185 その他のヨーロッパ:サイバーセキュリティ保険市場、ソリューション別、

2019年~2024年(百万米ドル) 185

表 186 その他のヨーロッパ:サイバーセキュリティ保険市場、ソリューション別、

2025 年~2030 年(百万米ドル) 186

表 187 その他のヨーロッパ:サイバーセキュリティ保険市場、サービス別、

2019 年~2024 年(百万米ドル) 186

表 188 その他のヨーロッパ:サイバーセキュリティ保険市場、サービス別、

2025 年~2030 年(百万米ドル) 186

表 189 その他のヨーロッパ:サイバーセキュリティ保険市場、保険補償範囲別、2019 年~2024 年(百万米ドル 187

表 190 その他のヨーロッパ諸国: サイバーセキュリティ保険市場、保険補償範囲別、2025年~2030年(百万米ドル) 187

表 191 その他のヨーロッパ諸国:サイバーセキュリティ保険市場、保険種類別、2019年~2024年(百万米ドル) 187

表 192 その他のヨーロッパ:サイバーセキュリティ保険市場、保険の種類別、2025 年~2030 年(百万米ドル) 187

表 193 その他のヨーロッパ: サイバーセキュリティ保険市場、プロバイダーの種類別、2019 年~2024 年(百万米ドル) 188

表 194 その他のヨーロッパ諸国:サイバーセキュリティ保険市場、プロバイダーの種類別、2025 年~2030 年(百万米ドル) 188

表 195 その他のヨーロッパ:産業別サイバーセキュリティ保険市場、

2019 年~2024 年(百万米ドル) 188

表 196 その他のヨーロッパ:産業別サイバーセキュリティ保険市場、

2025 年~2030 年 (百万米ドル) 189

表 197 アジア太平洋地域:サイバーセキュリティ保険市場、提供内容別、

2019–2024 年(百万米ドル) 190

表 198 アジア太平洋地域:サイバーセキュリティ保険市場、提供内容別、

2025年~2030年(百万米ドル) 191

表 199 アジア太平洋地域:サイバーセキュリティ保険市場、ソリューション別、

2019年~2024年 (百万米ドル) 191

表 200 アジア太平洋地域:サイバーセキュリティ保険市場、ソリューション別、

2025–2030(百万米ドル) 191

表201 アジア太平洋地域:サイバーセキュリティ保険市場、サービス別、

2019年~2024年(百万米ドル) 192

表202 アジア太平洋地域:サイバーセキュリティ保険市場、サービス別、

2025年~2030年(百万米ドル) 192

表203 アジア太平洋地域:サイバーセキュリティ保険市場、保険カバー範囲別、2019年~2024年(百万米ドル) 192

表 204 アジア太平洋地域:サイバーセキュリティ保険市場、保険カバー範囲別、2025年~2030年(百万米ドル) 192

表 205 アジア太平洋地域:サイバーセキュリティ保険市場、保険の種類別、

2019 年~2024 年(百万米ドル) 193

表 206 アジア太平洋地域:サイバーセキュリティ保険市場、保険の種類別、

2025 年~2030 年(百万米ドル) 193

表 207 アジア太平洋地域:サイバーセキュリティ保険市場、プロバイダーの種類別、

2019 年~2024 年(百万米ドル) 193

表 208 アジア太平洋地域:サイバーセキュリティ保険市場、プロバイダーの種類別、

2025 年~2030 年(百万米ドル) 193

表 209 アジア太平洋地域:サイバーセキュリティ保険市場、産業別、

2019~2024 年(百万米ドル) 194

表 210 アジア太平洋地域:サイバーセキュリティ保険市場、産業別、

2025~2030 年(百万米ドル) 194

表 211 アジア太平洋地域:サイバーセキュリティ保険市場、国別、

2019年~2024年(百万米ドル) 194

表212 アジア太平洋地域:サイバーセキュリティ保険市場、国別、

2025年~2030年(百万米ドル) 195

表213 中国:サイバーセキュリティ保険市場、提供内容別、

2019–2024(百万米ドル) 195

表214 中国:サイバーセキュリティ保険市場、提供内容別、

2025年~2030年(百万米ドル) 196

表215 中国:サイバーセキュリティ保険市場、ソリューション別、

2019年~2024年(百万米ドル) 196

表216 中国:サイバーセキュリティ保険市場、ソリューション別、

2025年~2030年(百万米ドル) 196

表217 中国:サイバーセキュリティ保険市場、サービス別、

2019–2024(百万米ドル) 197

表 218 中国:サイバーセキュリティ保険市場、サービス別、

2025–2030(百万米ドル) 197

表 219 中国:サイバーセキュリティ保険市場、保険カバー範囲別、

2019–2024(百万米ドル) 197

表 220 中国:サイバーセキュリティ保険市場、保険カバー範囲別、

2025–2030(百万米ドル) 197

表 221 中国:サイバーセキュリティ保険市場、保険の種類別、

2019 年~2024 年(百万米ドル) 198

表 222 中国:サイバーセキュリティ保険市場、保険の種類別、

2025 年~2030 年(百万米ドル) 198

表 223 中国:サイバーセキュリティ保険市場、プロバイダーの種類別、

2019 年~2024 年(百万米ドル) 198

表 224 中国:サイバーセキュリティ保険市場、 プロバイダーの種類別、

2025年~2030年(百万米ドル) 198

表 225 中国:サイバーセキュリティ保険市場、産業別、

2019年~2024年(百万米ドル) 199

表 226 中国:サイバーセキュリティ保険市場、産業別、

2025 年~2030 年(百万米ドル) 199

表 227 日本:サイバーセキュリティ保険市場、提供内容別、

2019 年~2024 年 (百万米ドル) 200

表 228 日本:サイバーセキュリティ保険市場、提供内容別、

2025 年~2030 年(百万米ドル) 200

表229 日本:サイバーセキュリティ保険市場、ソリューション別、

2019年~2024年(百万米ドル) 200

表230 日本:サイバーセキュリティ保険市場、ソリューション別、

2025年~2030年(百万米ドル) 200

表 231 日本:サイバーセキュリティ保険市場、サービス別、

2019年~2024年(百万米ドル) 201

表 232 日本:サイバーセキュリティ保険市場、サービス別、

2025年~2030年(百万米ドル) 201

表233 日本:サイバーセキュリティ保険市場、保険補償範囲別、

2019年~2024年(百万米ドル) 201

表234 日本:サイバーセキュリティ保険市場、保険カバー範囲別、

2025年~2030年(百万米ドル) 201

表 235 日本:サイバーセキュリティ保険市場、保険の種類別、

2019 年~2024 年(百万米ドル 202

表 236 日本:サイバーセキュリティ保険市場、保険の種類別、

2025 年~2030 年(百万米ドル) 202

表 237 日本:プロバイダーの種類別サイバーセキュリティ保険市場、

2019年~2024年(百万米ドル) 202

表 238 日本:プロバイダーの種類別サイバーセキュリティ保険市場、

2025年~2030年(百万米ドル) 202

表 239 日本:産業別サイバーセキュリティ保険市場、

2019 年~2024 年(百万米ドル) 203

表 240 日本:産業別サイバーセキュリティ保険市場、

2025 年~2030 年(百万米ドル) 203

| ※参考情報 サイバーセキュリティ保険は、企業や組織がサイバー攻撃やデータ漏洩などのリスクに対する保護を提供する保険の一種です。デジタル化が進む現代社会において、サイバー犯罪の脅威が増大しており、その影響は企業の存続にまで及ぶ場合があります。そのため、サイバーセキュリティ保険は特に重要な役割を果たしています。 サイバーセキュリティ保険にはいくつかの種類があります。まず、データ漏洩保険は、顧客や従業員の個人情報が外部に漏洩した場合に、その損害を補填する保険です。次に、サイバー攻撃によって業務が中断された場合の営業損失をカバーする業務中断保険も含まれています。さらに、サイバーセキュリティ保険は、訴訟費用や罰金、報告義務に伴う費用を支援するための法的責任保険もあります。これにより、サイバーインシデントに対する経済的影響を軽減することが可能です。 サイバーセキュリティ保険の用途は広範囲にわたります。企業は、この保険を用いて、データ漏洩やサイバー攻撃に関連する費用、たとえば調査費用や通知費用、信用監視サービスの費用を補償します。また、事故発生後の業務再開や顧客への影響を最小限に抑えるために必要な支援も含まれています。サイバー攻撃やデータ漏洩が発生した場合、迅速な対応が求められ、その結果として生じる経済的損失をカバーすることが重要です。 保険の利用は、特に中小企業にとって非常に有効です。中小企業は、サイバー攻撃を受けるリスクが高いものの、対策を講じるためのリソースが限られている場合が多いです。そのため、適切なサイバーセキュリティ保険を持つことで、万が一の際に経済的な打撃を軽減することができます。 サイバーセキュリティ保険に関連する技術も多岐にわたります。クラウドセキュリティ、ウイルス対策ソフトウェア、ファイアウォール、暗号化技術などは、サイバーリスクを軽減するために用いられます。これらの技術は、リスクを予め特定し、適切な対策を講じるために必要不可欠です。また、情報セキュリティポリシーの策定や従業員の教育も、サイバー攻撃のリスクを総合的に低減させる手段となります。 さらに、最近ではAIや機械学習を活用したサイバーセキュリティも注目されています。これらの技術は、リアルタイムでの脅威検知や、自動的な応答を可能にすることで、攻撃のリスクを下げるために役立ちます。サイバーセキュリティ保険においても、これらの技術を利用することで、保険金の支払いや損害程度をより正確に評価できる可能性があります。 サイバーセキュリティ保険を選ぶ際には、各企業の規模や業種、活動内容に応じて最適なプランを選定することが重要です。保険商品の内容や、カバーされるリスク、免責事項について細かく調べることで、自社にとって必要な補償を理解することができます。また、信頼できる保険会社を選ぶことも、万が一の際に安心できる要素となります。 総じて、サイバーセキュリティ保険は、現代のビジネス環境において必須のリスクマネジメント手段といえます。サイバーリスクが増加する中、多くの企業がこの保険によって事業継続性を確保し、顧客やパートナーへの信頼を損なわないよう努めています。今後もサイバー攻撃は進化し続けるため、企業は常に最新の情報を収集し、対応策を講じる必要があります。 |