極低温バルブアセンブリ市場における魅力的な機会

アジア太平洋

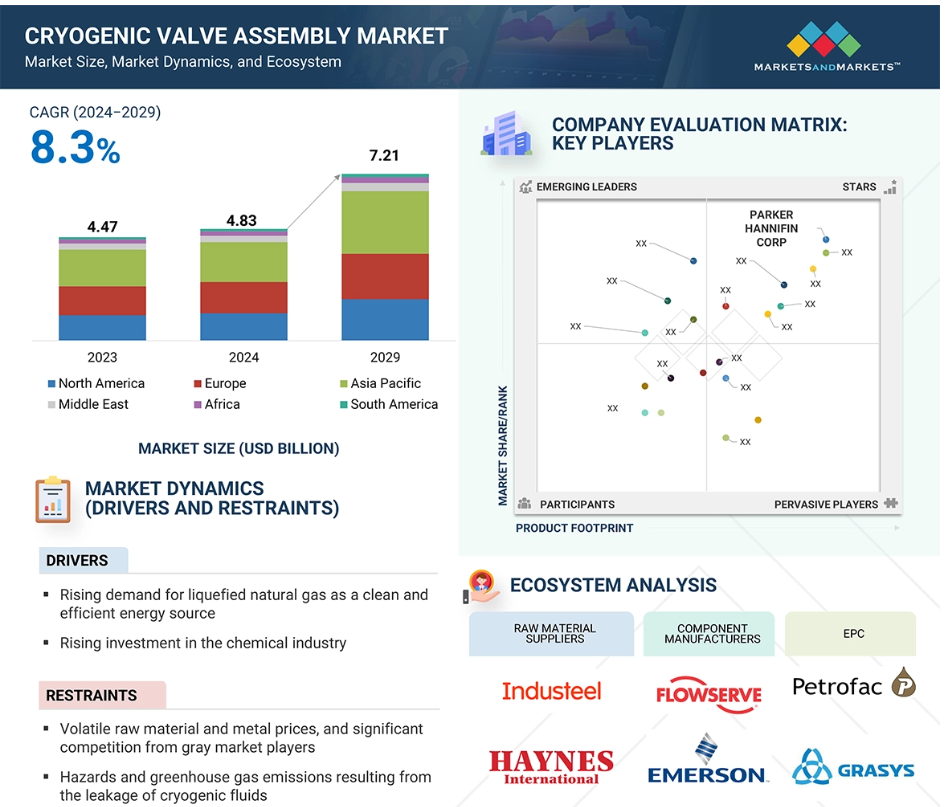

アジア太平洋地域が最大の市場と推定されます。急速な産業化と政府によるLNGインフラや貯蔵施設への投資が需要をさらに押し上げています。

LNGインフラの成長は、今後5年間の極低温バルブアセンブリ市場を牽引するでしょう。

ネット・ゼロ・エミッション目標を達成するためのクリーン・エネルギー需要の高まりは、極低温バルブ・アセンブリ市場にチャンスをもたらします。

クリーンで効率的なエネルギー源としての液化天然ガスに対する需要の高まりが市場を後押しします。

予測期間中、北米は極低温バルブアセンブリ市場にとって2番目に大きな市場になると考えられています。

極低温バルブアセンブリの世界市場ダイナミクス

原動力:クリーンで効率的なエネルギー源としての液化天然ガス需要の増加

世界各国は温室効果ガスの排出削減に注力しており、液化天然ガスのような低炭素エネルギー源へのシフトを急速に進めています。このシフトは、従来型の化石燃料の代替としてLNGの利用が増加することで顕著に表れています。シェルは、2040年までに世界のLNG需要が50%以上急増すると見ています。中国と南アジアでは石炭からガスへの転換が進み、東南アジアではLNGが経済成長を支えています。北アジアでは、2024年から2025年にかけてLNG需要が5%増加すると予想されています。また、2023年には世界の天然ガス需要の約14%がLNG供給によって満たされました。2023年に世界中で取引されたLNGは約4億400万トンで、前年に比べ約700万トン増加しました。LNGは、特に発電と輸送において、世界的なエネルギー転換の中心的な要素となっています。

極低温バルブは、LNGを極低温で貯蔵・輸送し、安全かつ正確で効率的な流量制御を実現するために不可欠です。LNGの急速な拡大により、先進的な極低温技術の採用が増加しています。この傾向は、二酸化炭素排出量を削減するための世界的な取り組みと相まって、極低温バルブアセンブリ市場の成長を促進し続けています。

抑制要因 不安定な原材料価格と金属価格、グレーマーケットプレーヤーとの大きな競争

極低温機器は、ステンレス鋼、青銅、炭素鋼、特殊合金などの材料で作られています。極低温下での性能維持に不可欠なステンレス鋼や特殊合金のような高品質材料への依存が主な理由で、金属価格の変動は極低温バルブの製造コストに大きく影響します。これらの金属の価格が上昇すると、メーカーは原材料の調達コストの増加に直面し、全体的な生産費用の上昇につながります。このような状況は利益率を圧迫し、企業は極低温バルブの価格上昇を通じてこれらのコストを消費者に転嫁せざるを得なくなる可能性があります。さらに、金属価格の変動はメーカーの価格戦略や財務計画を混乱させ、すでに代替サプライヤーやグレーマーケット業者との競争に直面している市場で競争力のある価格設定を維持することを困難にします。2024年第3四半期のステンレス鋼価格は地域的なばらつきが見られ、アメリカでは9月にMT当たり3,985米ドルに達したが、中国ではMT当たり1,615米ドルと低い水準に落ち着いた。一方、ドイツではMT当たり3,670米ドルとなり、世界市場におけるアメリカと中国の中間のポジションを反映。アジアやヨーロッパなどの他の地域でも、ステンレス鋼価格の上昇が報告されている。

機会: 産業ガス市場の拡大

産業ガスは、医療、製造、化学、エネルギーなど、さまざまな分野で需要が伸びています。産業がますますクリーンなエネルギーソリューションを採用するようになるにつれ、酸素、窒素、水素などのガスは、溶接、冷却、化学生産などのプロセスに不可欠です。Statistaによると、リンデ、エア・リキード、エアープロダクツ、大陽日酸は世界最大の産業ガス会社です。これら4つのコングロマリットを合わせると、産業ガス部門の80%以上を占めています。燃料電池用水素製造などの再生可能エネルギー・プロジェクトの成長は、産業ガス・メーカーに新たな機会をもたらしています。 世界的な経済成長と産業活動の活発化が、産業ガス需要の増加に寄与しています。

極低温液化ガスは、極端な温度変動に耐えられるよう設計された断熱容器で輸送されます。デュワーフラスコは非加圧で蓋が緩く、空気や湿気の侵入を防ぐと同時に圧力の排出を可能にし、実験室での一時的な貯蔵によく使用されます。一方、液体シリンダーは、充填、分注、圧力制御用のバルブを備えた加圧容器で、気体、液体、またはその両方の用途に適しており、極低温液体を安全かつ効率的に取り扱うことができます。

課題 厳しい規制と安全基準の遵守

極低温バルブ機器は、危険な極低温液体を安全に取り扱うために必要です。エネルギー、医療、航空宇宙などの産業で事故を防ぎ、安全要件を満たすためには、ASMEやISOなどの厳しい規格、認証、規制を満たす必要があります。EU、アメリカ、アジア太平洋地域などの各地域では、規制当局が運転安全、環境保護、事故防止のために非常に厳しい規制を実施しています。これらの規制のほとんどは、ASME規格、ISO認証、API仕様などの複雑な認証プロセスを満たすことをメーカーに義務付けています。主な規格には、極低温バルブの圧力試験に対応した ISO 5208 や、石油、石油化学、および関連産業で使用されるボルト付きボンネット鋼製ゲート極低温バルブの要件を規定した ISO 10434 などがあります。ISO 11114-1 及び ISO 11114-2 は、金属及び非金属バルブ材料と輸送可能なガスシリンダーとの適合性に焦点を当て、ISO 15761 は、主に石油及び天然ガス産業向けの DN 100 以下のサイズのスチール製ゲート、グローブ、及びチェックバルブを対象としています。これらは製造コストの上昇と開発期間の長期化を招きます。さらに、このような規制の頻繁な更新は、試験、文書化、監査などのコンプライアンス対策への絶え間ない投資を必要とし、中小企業の市場参入を妨げる可能性があります。

世界の極低温バルブアセンブリ市場のエコシステム分析

極低温バルブアセンブリ市場は、複数の利害関係者が統合された複雑かつ高度に専門化されたサプライチェーンエコシステムの中で運営されています。このエコシステムの主要ステークホルダーには、原材料サプライヤー、部品メーカー、EPC、エンドユーザー産業が含まれます。

種類別では、ボールバルブが予測期間中最大のセグメントを形成すると推定されます。

ボールバルブは、LNG、液体窒素、酸素のような、漏れを許容できない流体を扱うのに非常に効果的であるため、極低温バルブアセンブリの中で最大のシェアを占めています。さらに、ボールバルブは耐久性に優れ、操作が簡単で、自動化システムに適しているため、効率性と信頼性が重要なエネルギー、化学、輸送などの産業に適しています。幅広い極低温アプリケーションに対応する汎用性は、市場での地位をさらに強固なものにしています。

エネルギー・電力セクターでは、ボールバルブは LNG や水素の貯蔵、輸送、再ガス化システムで広く使用されており、極低温ガスや液体の効率的な遮断と調整を行います。極低温環境において、摩擦や摩耗を最小限に抑えながらスムーズに作動するボールバルブは、このような需要の高いシステムに最適です。冶金学では、ボールバルブは金属製造工程で利用され、切断や溶接作業用の酸素などの極低温ガスの流れを制御します。電子分野では、ボールバルブは半導体製造や冷却システムで窒素の流れを制御するために不可欠です。これらの産業で極低温技術の需要が高まるにつれ、ボールバルブは極低温アプリケーションの安全性、効率性、操作信頼性を維持する上でますます重要になっています。

極低温ガス別では、予測期間中窒素が最大市場になる見込み

窒素は 、様々な産業で幅広く使用されているため、極低温バルブアセンブリ市場で最大のセグメントです。液体窒素は、食品冷凍、医療用冷凍保存、電子機器製造、産業プロセスなどの用途で広く使用されています。不活性で沸点が低いため、貯蔵や輸送システムの超低温維持に最適です。製薬、バイオテクノロジー、化学産業における窒素の需要の高まりも、液体窒素を効率的かつ安全に取り扱うための信頼性の高い極低温バルブアセンブリの需要を押し上げています。これらのバルブは、液体窒素の安全な取り扱い、正確な流量制御、効率的な貯蔵に不可欠であり、操作の信頼性と安全性を確保します。産業が革新と拡大を続ける中、窒素の重要性と先進的な極低温バルブアセンブリの需要は大幅に増加し、様々な重要なアプリケーションでの役割が確固たるものになると予想されます。

さらに、宇宙・航空宇宙計画の進展や研究所への投資の増加も需要の急増に寄与しています。世界的な産業および科学アプリケーションの進化に伴い、窒素の重要性は高まり続けており、様々な部門において性能、安全性、運用の完全性を維持するために不可欠なコンポーネントとして、先進的な極低温バルブアセンブリの役割は確固たるものとなっています。

予測期間中、アジア太平洋地域が最大の極低温バルブアセンブリ地域市場に

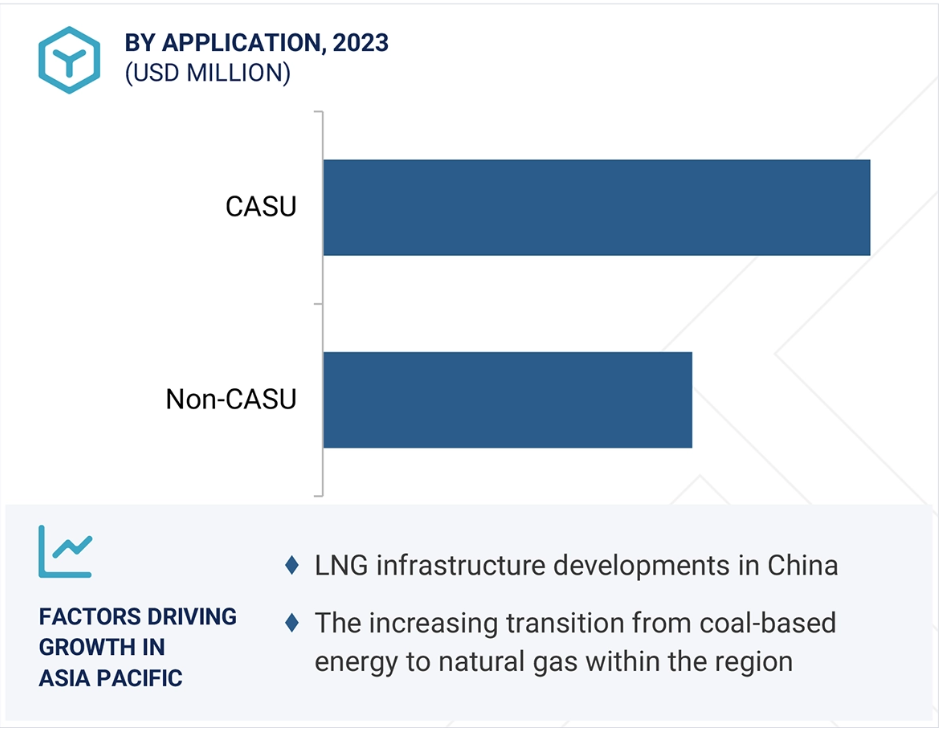

極低温バルブアセンブリの最大市場はアジア太平洋地域。この地域は、2050年までLNGの主要な輸入先であり、LNG需要の最大の中心地であり続けると予想されています。中国、東南アジア、南アジアは、アジア太平洋地域におけるLNG需要増加の主な原動力になると予想されます。これは、経済が急速に発展し、都市化が進み、よりクリーンなエネルギー源に対するニーズが高まっているためです。さらに、中国、インド、日本は、極低温技術に大きく依存する化学、製薬、電子産業の拡大により、市場を大きく牽引しています。よりクリーンなエネルギー源としてLNGの採用が拡大し、中国、日本、インド、オーストラリアなどの国々でLNGインフラへの投資が増加していることも、同地域の極低温バルブ市場の拡大を後押ししています。さらに、同地域のGDPは今世紀半ばまでに3倍に拡大し、世界の経済規模の半分を占めると予想されています。

アジア太平洋地域が主導的地位を占めているその他の重要な要因としては、大手メーカーの存在と先端技術の使用の増加が挙げられます。同地域の人口基盤の大きさ、産業化の進展、大手バルブメーカーの存在と相まって、アジア太平洋地域は極低温バルブアセンブリの需要と技術革新の世界的リーダーとして確固たる地位を築いています。

最高成長率 (2024-2029)

この地域で最も急成長している中国市場

極低温バルブアセンブリ市場の最新動向

- 2024年11月 1日、Crane Companyが Technifab Products, Inc.を4050万米ドルで買収。Technifabは極低温用途の真空断熱パイプシステムとバルブに特化。この買収により、Craneの極低温能力は強化され、半導体、医療、製薬産業における新市場への進出が拡大しました。

- 2024年8月、フローサーブは MOGAS産業を2億9,000万米ドルで買収。MOGAS産業は、特に鉱業およびプロセス産業において、補完的な製品と強力なブランドを追加することにより、フローサーブのフローコントロール部門を強化します。この買収は、Flowserveの3D成長戦略に沿ったもので、ポートフォリオを多様化し、アフターマーケットの機会を増やします。

- 2024年1月、エマソンは Fisher 63EGLP-16 Pilot Operated Relief Valveを発売し、貯蔵タンク用途の安全ニーズを満たし、加圧タンクの設置、メンテナンス、操作を改善しました。この新製品は、液体プロパンやアンモニアの貯蔵システム特有のニーズをサポートする機能を強化し、エマソンの安全バルブポートフォリオを拡張しました。これは極低温バルブのアプリケーションに有益であり、操作の安全性を確保します。

- 2023 年 8 月、キッツ(株)は 韓国でのバルブ製造・販売事業を統合するため、Cephas Pipelines Co. 新会社「韓国キッツ(株)」は、セファス社とキッツの両社製品を製造。統合の狙いは、韓国における販売力の強化とグローバル製品の安定供給。本社は韓国釜山市。

主な市場プレイヤー

極低温バルブアセンブリ市場トップ企業リスト

極低温バルブアセンブリ市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。極低温バルブアセンブリ市場の主要企業は以下の通りです。

PARKER HANNIFIN CORP (US)

Emerson Electric Co. (US)

Flowserve Corporation (US)

Bray International (US)

Valmet (Finland)

L&T Valves Limited (India)

KITZ Corporation (Japan)

Baker Hughes (US)

Habonim (Israel)

Oswal Industries Limited (India)

SAMSON AKTIENGESELLSCHAFT (Germany)

Powell Valves (US)

SLB (US)

Crane Company (US)

XHVAL GROUP VALVE CO., LTD. (China)

HEROSE (Germany)

Velan (Canada)

BAC VALVES (Spain)

cryocomp (US)

VALCO GROUP (France)

MAVERICKVALVES (Netherlands)

Rochelles Technomatics India Pvt. Ltd. (India)

XINTAI VALVE (China)

MECA-INOX (China)

Cryogenic Specialty Manufacturing (Malaysia)

1 はじめに 26

1.1 調査目的 26

1.2 市場の定義 27

1.2.1 包含と除外 27

1.3 調査範囲 29

1.3.1 対象市場と地域区分 29

1.3.2 考慮した年数 30

1.4 考慮した通貨 31

1.5 調査の限界 31

1.6 利害関係者 31

2 調査方法 32

2.1 調査データ 32

2.2 データの三角測量 34

2.3 一次調査と二次調査 35

2.3.1 二次データ 35

2.3.1.1 二次ソースからの主要データ 35

2.3.2 一次データ 36

2.3.2.1 一次ソースからの主要データ 36

2.3.2.2 一次データの内訳 37

2.4 市場規模の推定 38

2.4.1 ボトムアップアプローチ 38

2.4.2 トップダウンアプローチ 39

2.4.3 需要サイド分析 40

2.4.3.1 需要サイドの指標 40

2.4.3.2 需要側分析の前提条件 40

2.4.3.3 需要側分析の計算 41

2.4.4 供給側分析 41

2.4.4.1 供給側の計算 42

2.4.4.2 供給側分析の前提条件 42

2.5 市場規模の予測 43

2.6 リスク評価 43

3 エグゼクティブ・サマリー 44

4 プレミアム・インサイト 51

4.1 極低温バルブアセンブリ市場におけるプレーヤーにとっての魅力的な機会 51

4.2 極低温バルブアセンブリ市場:地域別 52

4.3 アジア太平洋地域:極低温バルブアセンブリ市場:極低温ガス別、国別 53

4.4 極低温バルブアセンブリ市場:種類別 54

4.5 極低温バルブアセンブリ市場:極低温ガス別 54

4.6 極低温バルブアセンブリ市場:エンドユーザー産業別 55

4.7 極低温バルブアセンブリ市場:用途別 55

4.8 極低温バルブアセンブリ市場:部品別 56

5 市場の概要 57

5.1 導入 57

5.2 市場ダイナミクス 57

5.2.1 推進要因 58

5.2.1.1 クリーンで効率的なエネルギー源としての液化天然ガス需要の増加 58

5.2.1.2 化学産業への投資の増加 59

5.2.2 阻害要因 60

5.2.2.1 不安定な原料・金属価格と灰色市場プレーヤーとの大きな競争 60

5.2.2.2 極低温流体の漏洩による危険性と温室効果ガスの排出 60

5.2.3 機会 61

5.2.3.1 産業ガス市場の拡大 61

5.2.3.2 宇宙、医療、水素産業の成長 61

5.2.4 課題 62

5.2.4.1 厳しい規制や安全基準への対応 62

5.2.4.2 メンテナンスとコストが高いという課題 62

5.3 顧客のビジネスに影響を与えるトレンド/混乱 63

5.4 サプライチェーン分析 64

5.5 エコシステム分析 65

5.6 技術分析 66

5.6.1 スマートバルブ技術 66

5.6.2 先端材料と設計 66

5.6.3 双方向フロー機能 66

5.6.4 NASAの低リーク極低温バルブ技術 66

5.7 ケーススタディ分析 67

5.7.1 ユニリオンシールによる極低温バルブの信頼性向上による故障の低減と性能の向上 67

5.7.2 アルカトラズインターロックによる極低温バルブ操作のヒューマンエラー防止 67

5.8 特許分析 68

5.9 価格分析 70

5.9.1 種類別平均販売価格動向(2023~2029 年) 70

5.9.2 地域別価格動向(2023~2029 年) 71

5.10 貿易分析 71

5.10.1 HSコード 280430 71

5.10.1.1 窒素輸出シナリオ 71

5.10.1.2 窒素輸入シナリオ 72

5.10.2 HSコード280421 73

5.10.2.1 アルゴン輸出シナリオ 73

5.10.2.2 アルゴン輸入シナリオ 74

5.10.3 HSコード280440 75

5.10.3.1 酸素輸出シナリオ 75

5.10.3.2 酸素輸入シナリオ 76

5.10.4 HSコード271111 77

5.10.4.1 LNG 輸出シナリオ 77

5.10.4.2 LNG 輸入シナリオ 78

5.10.5 HSコード280410 79

5.10.5.1 水素輸出シナリオ 79

5.10.5.2 水素輸入シナリオ 80

5.11 主要会議・イベント(2024~2025年) 81

5.12 規制の状況 82

5.12.1 規制機関、政府機関、その他の組織 82

5.12.2 規制の枠組み 84

5.13 ポーターの5つの力分析 85

5.13.1 代替品の脅威 86

5.13.2 供給者の交渉力 86

5.13.3 買い手の交渉力 86

5.13.4 新規参入企業の脅威 86

5.13.5 競合の激しさ 86

5.14 主要ステークホルダーと購買基準 87

5.14.1 購入プロセスにおける主要ステークホルダー 87

5.14.2 購入基準 88

5.15 投資と資金調達のシナリオ 89

5.16 極低温バルブアセンブリ市場のマクロ経済見通し 89

6 極低温バルブアセンブリ市場:建設材料別(定性) 91

6.1 はじめに 91

6.2 ステンレス鋼 91

6.3 ニッケル合金 91

6.4 ステライト 92

6.5 ポリテトラフルオロエチレン(PTFE) 92

6.6 ポリクロロトリフルオロエチレン(PCTFE) 92

6.7 グラファイト 93

7 極低温バルブアセンブリ市場、システム種類別(定性) 94

7.1 導入 94

7.2 貯蔵システム 94

7.3 ハンドリングシステム 94

7.4 供給システム 94

7.5 その他のシステム 95

8 極低温バルブアセンブリ市場:種類別 96

8.1 導入 97

8.2 ゲートバルブ 98

8.2.1 極低温アプリケーションにおける安全で正確な隔離の実現 98

8.3 グローブバルブ 99

8.3.1 極低温システム用途で流体の流れを最適化することによるエネルギー効率の提供 99

8.4 ボールバルブ 100

8.4.1 緊急遮断状況における迅速な操作の必要性 100

8.5 逆止弁 100

8.5.1 液化ガスの輸送及び貯蔵における安全で効率的な操作の必要性 100

8.6 バタフライバルブ 101

8.6.1 低圧力降下により高流量の極低温用途に適している 101

8.7 その他のバルブ 102

9 極低温バルブアセンブリ市場、部品別 103

9.1 導入 104

9.2 バルブ本体 105

9.2.1 極低温用途における厳しい安全基準と規制基準を満たすことへの注目の高まり 105

9.3 シート 106

9.3.1 重要な極低温用途でのゼロリーク運転を保証する高性能シートへの需要 106

9.4 シール 106

9.4.1 過酷な化学物質や腐食性媒体に耐えるシールへの要求の高まり 106

9.5 ガスケット 106

106 9.5.1 極低温システムにおける漏れ防止シールの確保に不可欠で、流体やガスの漏れを防止 106

9.6 バックアップリング 107

9.6.1 シールの長寿命化、交換頻度の低減、メンテナンスコストの削減 107

9.7 パイプスリーブ 107

9.7.1 強度の追加により極低温システムの高圧条件に耐える能力が向上 107

9.8 スペーサー 107

9.8.1 コンポーネント間の正確なアライメントを確保し、極低温システムの全体的な性能と 効率を向上させる 107

9.9 ベアリング 108

9.9.1 可動部品間の摩擦を最小化し、バルブ操作の効率を高める 108

9.10 歯車 108

9.10.1 バルブの正確な作動と流量調整を可能にするギアの必要性の増加 108

9.11 アクチュエーター 108

9.11.1 極低温用途におけるバルブ動作の精密制御に対する需要の増加 108

9.12 ボンネット 109

9.12.1 延長ボンネットはパッキンとステム間の凍結を防ぎ、極端な 温度下でも優れたシール性を確保 109

9.13 ディスク/プラグ 109

9.13.1 極低温液体の安全な輸送と保管のための圧力維持と漏れ防止 109

9.14 ステム 109

9.14.1 極低温液体の物理的ストレスと腐食作用に耐える耐久性のある材料から作られたもの 109

9.15 スロットルプレート 110

9.15.1 様々な温度におけるガス又は流体の正確な制御を確保するもの 110

9.16 その他の部品 110

10 極低温バルブアセンブリ市場、極低温ガス別 111

10.1 導入 112

10.2 窒素 113

10.2.1 エネルギー・電力セクターにおける窒素の高い採用率 113

10.3 アルゴン 113

10.3.1 電子需要の増加がアルゴン取扱極低温バルブアセンブリの需要を牽引 113

10.4 酸素 114

10.4.1 鉄鋼生産の増加で酸素関連極低温装置の需要が高まる 114

10.5 LNG 115

10.5.1 LNG の貯蔵、輸送、再ガス化プロセスには効率性と安全性が不可欠 115

10.6 水素 115

10.6.1 水素を燃料とする自動車の生産台数増加により、水素を安全に取り扱うための高度な極低温バル ブが必要とされる 115

10.7 その他の極低温ガス 116

11 極低温バルブアセンブリ市場(エンドユーザー産業別) 118

11.1 導入 119

11.2 冶金 120

11.2.1 金属加工における極低温液体・気体の精密制御の必要性 120

11.3 エネルギー・電力 121

11.3.1 発電および輸送用の液化天然ガス(LNG)需要の増加 121

11.4 化学 122

11.4.1 低温プロセスを伴うことが多い特殊化学製品の生産が精密制御用バルブの採用を後押し 122

11.5 電子 123

11.5.1 窒素やヘリウムなどの超高純度極低温ガスを必要とする半導体産業の成長 123

11.6 輸送 124

11.6.1 液化天然ガスと水素の燃料補給ステーションの建設が世界的に増加 124

11.7 その他のエンドユーザー産業 125

12 極低温バルブアセンブリ市場(用途別) 126

12.1 導入 127

12.2 極低温空気分離ユニット(CASU) 128

12.2.1 発電、天然ガス処理、LNG 生産における酸素と窒素の必要性 128

12.3 非極低温空気分離装置(non-casu) 128

12.3.1 より小型でコンパクトなため、限られたスペースでも設置が容易 128

13 極低温バルブアセンブリ市場、地域別 129

13.1 はじめに 130

13.2 アジア太平洋地域 132

13.2.1 中国 136

13.2.1.1 エネルギー需要の増加に対応するためのLNGインフラの増加 136

13.2.2 インド 137

13.2.2.1 宇宙ミッションへの投資の増加 137

13.2.3 オーストラリア 138

13.2.3.1 オーストラリアの LNG 輸出主導権により、貯蔵・輸送用極低温バルブの需要が増加 138

13.2.4 日本 139

13.2.4.1 水素技術とインフラのグローバルリーダーになるための取り組み 139

13.2.5 マレーシア 140

13.2.5.1 政府によるクリーンなエネルギー源の推進により、輸送と配給のための天然ガス ネットワークの拡大とともに効率的なバルブシステムが必要 140

13.2.6 その他のアジア太平洋地域 141

13.3 南米アメリカ 142

13.3.1 アメリカ 144

13.3.1.1 LNG輸出におけるアメリカのリーダーシップは、ターミナル能力の拡大に支えられ、貯蔵と輸送の需要を牽引 144

13.3.2 カナダ 145

13.3.2.1 LNG輸出施設の建設が極低温機器の大きな需要を生む 145

13.3.3 メキシコ 146

13.3.3.1 堅牢なLNGと水素インフラの進歩によるエネルギー転換の先駆者 146

13.4 ヨーロッパ 146

13.4.1 ロシア 150

13.4.1.1 エネルギー大手によるLNGへの投資 150

13.4.2 イギリス 151

13.4.2.1 政府による炭素排出量ネットゼロへのコミットメント 151

13.4.3 ドイツ 152

13.4.3.1 ドイツの水素経済が液体水素貯蔵・輸送用極低温バルブ需要を牽引 152

13.4.4 フランス 153

13.4.4.1 5年間の炭素予算とエネルギー投資の複数年度計画を伴う国家低炭素戦略 153

13.4.5 その他のヨーロッパ 154

13.5 中東 155

13.5.1 GCC諸国 157

13.5.1.1 サウジアラビア 157

13.5.1.1.1 エネルギー・ポートフォリオの多様化と世界エネルギー市場における地位強化のためのLNGプロジェクト開始 157

13.5.1.2 アラブ首長国連邦 158

13.5.1.2.1 LNG生産・貯蔵を含む天然ガスインフラへの投資 158

13.5.1.3 カタール 159

13.5.1.3.1 カタールで進行中の LNG ターミナル、輸出施設、貯蔵タンクへの投資では、高度な極低温バルブが必 要 159

13.5.1.4 その他の GCC 160

13.5.2 その他の中東地域 160

13.6 アフリカ 161

13.6.1 南アフリカ 163

13.6.1.1 冶金、化学、医療の産業が産業ガス需要を牽引 163

13.6.2 ナイジェリア 164

13.6.2.1 石油・ガス、海運産業からのLNG、窒素需要の増加 164

13.6.3 アルジェリア 165

13.6.3.1 今後の海洋プロジェクト、LNG輸出量の増加、液化・貯蔵施設の継続的強化 165

13.6.4 その他のアフリカ 166

13.7 南米アメリカ 167

13.7.1 ブラジル 168

13.7.1.1 エネルギー転換と海洋資源からの石油生産 168

13.7.2 アルゼンチン 169

13.7.2.1 復活する石油・ガスセクターは極低温バルブ・部品メーカーにチャンスをもたらす 169

13.7.3 ベネズエラ 170

13.7.3.1 オリノコベルトを含む膨大な天然ガス埋蔵量がLNG生産と輸出の原動力 170

13.7.4 その他の南米諸国 171

14 競争環境 172

14.1 概要 172

14.2 主要企業の戦略/勝利への権利(2020~2024年) 172

14.3 市場シェア分析(2023年) 174

14.4 収益分析、2020-2024 177

14.5 ブランド/製品の比較 178

14.6 企業評価と財務指標(2024年) 179

14.7 企業評価マトリックス:主要企業、2023年 180

14.7.1 スター企業 180

14.7.2 新興リーダー 180

14.7.3 浸透型プレーヤー 180

14.7.4 参加企業 180

14.7.5 企業フットプリント:主要プレーヤー、2023年 182

14.7.5.1 企業フットプリント 182

14.7.5.2 地域別フットプリント 183

14.7.5.3 種類別フットプリント 184

14.7.5.4 極低温製品のフットプリント 185

14.7.5.5 アプリケーションフットプリント 186

14.7.5.6 エンドユーザーフットプリント 187

14.7.5.7 コンポーネントのフットプリント 188

14.8 企業評価マトリクス:新興企業/SM(2023年) 190

14.8.1 進歩的企業 190

14.8.2 対応力のある企業 190

14.8.3 ダイナミックな企業 190

14.8.4 スタートアップ・ブロック 190

14.8.5 競争ベンチマーキング 192

14.8.5.1 主要新興企業/中小企業のリスト 192

14.8.5.2 主要新興企業/中小企業の競争ベンチマーキング 193

14.9 競争シナリオ 195

14.9.1 製品上市 195

14.9.2 取引 196

14.9.3 拡張 197

14.9.4 その他の展開 199

15 企業プロフィール 200

15.1 主要企業 200

15.1.1 パーカー・ハニフィン 200

15.1.1.1 事業概要 200

15.1.1.2 提供する製品/ソリューション/サービス 202

15.1.1.3 最近の動向 205

15.1.1.3.1 製品の発売 205

15.1.1.4 MnMビュー 205

15.1.1.4.1 主要な強み 205

15.1.1.4.2 戦略的選択 205

15.1.1.4.3 弱点と競争上の脅威 205

15.1.2 エマソン・エレクトリック社 206

15.1.2.1 事業概要 206

15.1.2.2 提供する製品/ソリューション/サービス 207

15.1.2.3 最近の動向 209

15.1.2.3.1 製品の発売 209

15.1.2.4 MnMビュー 209

15.1.2.4.1 主要な強み 209

15.1.2.4.2 戦略的選択 210

15.1.2.4.3 弱点と競争上の脅威 210

15.1.3 フローサーブ・コーポレーション 211

15.1.3.1 事業概要 211

15.1.3.2 提供する製品/ソリューション/サービス 212

15.1.3.3 最近の動向 214

15.1.3.3.1 取引 214

15.1.3.3.2 その他の動向 216

15.1.3.4 MnMの見解 216

15.1.3.4.1 主要な強み 216

15.1.3.4.2 戦略的選択 216

15.1.3.4.3 弱点と競争上の脅威 216

15.1.4 クレーン会社 217

15.1.4.1 事業概要 217

15.1.4.2 提供する製品/ソリューション/サービス 218

15.1.4.3 最近の動向 220

15.1.4.3.1 取引 220

15.1.4.4 MnMビュー 220

15.1.4.4.1 主要な強み 220

15.1.4.4.2 戦略的選択 220

15.1.4.4.3 弱点と競争上の脅威 221

15.1.5 バルメット 222

15.1.5.1 事業概要 222

15.1.5.2 提供する製品/ソリューション/サービス 224

15.1.5.3 最近の動向 225

15.1.5.3.1 その他の開発 225

15.1.5.4 MnMの見解 226

15.1.5.4.1 主要な強み 226

15.1.5.4.2 戦略的選択 226

15.1.5.4.3 弱点と競争上の脅威 226

15.1.6 ベラン 227

15.1.6.1 事業概要 227

15.1.6.2 提供する製品/ソリューション/サービス 228

15.1.7 ベーカーヒューズ 229

15.1.7.1 事業概要 229

15.1.7.2 提供する製品/ソリューション/サービス 231

15.1.7.3 最近の動向 233

15.1.7.3.1 製品の発売 233

15.1.7.3.2 事業拡大 234

15.1.7.3.3 その他の展開 234

15.1.8 キッツ株式会社 235

15.1.8.1 事業概要 235

15.1.8.2 提供する製品/ソリューション/サービス 236

15.1.8.3 最近の動向 236

15.1.8.3.1 取引 236

15.1.8.3.2 事業拡大 237

15.1.9 ブレイ・インターナショナル 238

15.1.9.1 事業概要 238

15.1.9.2 提供する製品/ソリューション/サービス 238

15.1.10 BACバルブ 240

15.1.10.1 事業概要 240

15.1.10.2 提供する製品/ソリューション/サービス 240

15.1.11 cryocomp 245

15.1.11.1 事業概要 245

15.1.11.2 提供する製品/ソリューション/サービス 245

15.1.12 スラブ 247

15.1.12.1 事業概要 247

15.1.12.2 提供する製品/ソリューション/サービス 248

15.1.12.3 最近の動向 249

15.1.12.3.1 事業拡大 249

15.1.13 L&Tバルブズ・リミテッド 250

15.1.13.1 事業概要 250

15.1.13.2 提供する製品/ソリューション/サービス 250

15.1.14 パウエルバルブ 252

15.1.14.1 事業概要 252

15.1.14.2 提供する製品/ソリューション/サービス 252

15.1.15 ハボニム 254

15.1.15.1 事業概要 254

15.1.15.2 提供する製品/ソリューション/サービス 254

15.1.16 ヒーローズ 256

15.1.16.1 事業概要 256

15.1.16.2 提供する製品/ソリューション/サービス 256

15.2 その他のプレーヤー 260

15.2.1 サムソンアクチエンゲゼルシャフト 260

15.2.2 バルコグループ 260

15.2.3 オスワル・インダストリーズ・リミテッド 261

15.2.4 マーベリックバルブ 262

15.2.5 極低温特殊製造 263

15.2.6 ROCHELES TECHNOMATICS INDIA PVT. LTD 264

15.2.7 XHVAL GROUP VALVE CO. 265

15.2.8 新泰汽車零部件股份有限公司 265

15.2.9 メカ・イノックス 266

16 付録 267

16.1 産業専門家の洞察 267

16.2 ディスカッションガイド 268

16.3 Knowledgestore: マーケットサ ンドマーケッツの購読ポータル 273

16.4 カスタマイズオプション 275

16.5 関連レポート 275

16.6 著者の詳細 276

表1 極低温バルブアセンブリ市場のスナップショット 44

表2 極低温バルブアッセンブリーエコシステムにおける企業の役割 65

表3 主要特許のリスト(2021~2024年) 69

表 4 極低温バルブアセンブリ市場の平均販売価格動向(タイプ別)、2023-2029 年(米ドル) 70

種類別、2023-2029年 (米ドル) 70

表 5 極低温バルブアセンブリの疾患別価格動向(地域別) 70

2023-2029 (米ドル) 71

表 6 HSコード280430の国別輸出データ、

2021-2023 (千米ドル) 71

表7 HSコード280430の国別輸入データ、

2021-2023年 (千米ドル) 72

表8 HSコード280421の国別輸出データ、

2021-2023年 (千米ドル) 73

表9 HSコード280421の国別輸入データ、

2021-2023年 (千米ドル) 74

表10 HSコード280440の国別輸出データ、

2021-2023年 (千米ドル) 75

表11 HSコード280440の国別輸入データ、

2021-2023年 (千米ドル) 76

表12 HSコード271111の国別輸出データ、

2021-2023年 (千米ドル) 77

表13 HSコード271111の国別輸入データ、

2021-2023年 (千米ドル) 78

表14 HSコード280410の国別輸出データ、

2021-2023年(千米ドル) 79

表15 HSコード280410の国別輸入データ、

2021-2023 (千米ドル) 80

表 16 極低温バルブアセンブリ市場:会議・イベント一覧 81

表 17 南米アメリカ:規制機関、政府機関、その他の組織のリスト 82

その他の組織 82

表 18 ヨーロッパ: 欧州:規制機関、政府機関、その他の組織のリスト

欧州:規制機関、政府機関、その他の組織のリスト

表19 アジア太平洋地域:規制機関、政府機関、その他の組織一覧 83

その他の組織 83

表20 南米:規制機関、政府機関、その他の団体一覧 83

その他の組織 83

表21 中東: 規制機関、政府機関、その他の組織のリスト

その他の組織 83

表 22 極低温バルブアセンブリ市場:規制の枠組み 84

表 23 極低温バルブアセンブリ市場:ポーターの5力分析 85

表 24 主要エンドユーザー産業の購買プロセスにおける利害関係者の影響

主なエンドユーザー産業の購買プロセスにおける関係者の影響 87

表 25 主要エンドユーザー産業における主な購買基準 88

表 26 極低温バルブアセンブリ市場:種類別(2022~2029 年)(百万米ドル) 97

表 27 ゲートバルブアッセンブリー市場:地域別 2022-2029 (百万米ドル) 98

表 28 グローブバルブアッセンブリー市場:地域別 2022-2029 (百万米ドル) 99

表 29 ボールバルブアッセンブリー市場、地域別、2022~2029 年(百万米ドル) 100

表 30 チェックバルブアッセンブリー市場、地域別、2022~2029 年(百万米ドル) 101

表 31 バタフライバルブアッセンブリー市場:地域別 2022-2029 (百万米ドル) 102

表 32 その他の極低温バルブアセンブリ市場:地域別

2022-2029年(百万米ドル) 102

表 33 極低温バルブアセンブリ市場、部品別、

2022-2029 (百万米ドル) 105

表 34 極低温バルブアセンブリ市場、極低温ガス別、2022~2029 年(百万米ドル) 112

表 35 窒素の極低温バルブアセンブリ市場、地域別、

2022-2029 (百万米ドル) 113

表 36 アルゴンの極低温バルブアセンブリ市場:地域別

2022-2029 (百万米ドル) 114

表 37 酸素の極低温バルブアセンブリ市場:地域別

2022-2029 (百万米ドル) 114

表 38 LNG 用極低温バルブアセンブリ市場:地域別

2022-2029 (百万米ドル) 115

表 39 水素用極低温バルブアセンブリ市場:地域別

2022-2029 (百万米ドル) 116

表 40 その他の極低温燃料用極低温バルブアセンブリ市場:地域別

2022-2029 (百万米ドル) 117

表 41 極低温バルブアセンブリ市場:エンドユーザー産業別

2022-2029 (百万米ドル) 120

表 42 冶金学の極低温バルブアセンブリ市場、地域別、

2022-2029 (百万米ドル) 121

表 43 エネルギー・電力分野の極低温バルブアセンブリ市場:地域別

2022-2029 (百万米ドル) 122

表 44 化学分野の極低温バルブアセンブリ市場:地域別

2022-2029 (百万米ドル) 123

表 45 電子分野の極低温バルブアセンブリ市場、地域別、

2022-2029 (百万米ドル) 123

表 46 輸送用極低温バルブアセンブリ市場:地域別

2022-2029 (百万米ドル) 124

表 47 その他のエンドユーザー産業における極低温バルブアセンブリ市場

地域別、2022-2029 年(百万米ドル) 125

表 48 極低温バルブアセンブリ市場、用途別、

2022-2029 (百万米ドル) 127

表 49 極低温バルブアセンブリ市場:地域別 2022-2029 (百万米ドル) 131

表 50 アジア太平洋地域:極低温バルブアセンブリ市場、極低温ガス別、

2022-2029 (百万米ドル) 134

表 51 アジア太平洋地域:極低温バルブアセンブリ市場:エンドユーザー産業別 2022-2029 (百万米ドル) 134

表 52 アジア太平洋地域:極低温バルブアセンブリ市場:種類別、

2022-2029 (百万米ドル) 135

表 53 アジア太平洋地域:極低温バルブアセンブリ市場:国別

2022-2029 (百万米ドル) 135

表 54 中国:極低温バルブアセンブリ市場:エンドユーザー産業別

2022-2029 (百万米ドル) 136

表 55 インド: 極低温バルブアセンブリ市場:エンドユーザー産業別

2022-2029 (百万米ドル) 137

表 56 オーストラリア:極低温バルブアセンブリ市場:エンドユーザー産業別 2022-2029 (百万米ドル) 138

表 57 日本:極低温バルブアセンブリ市場:エンドユーザー産業別

2022-2029 (百万米ドル) 139

表 58 マレーシア:極低温バルブアセンブリ市場:エンドユーザー産業別 2022-2029 (百万米ドル) 140

表 59 その他のアジア太平洋地域:極低温バルブアセンブリ市場:エンドユーザー産業別 2022-2029 (百万米ドル) 141

表 60 北米アメリカ:極低温バルブアセンブリ市場、極低温ガス別、

2022-2029 (百万米ドル) 142

表 61 北米:極低温バルブアセンブリ市場:エンドユーザー産業別 2022-2029 (百万米ドル) 143

表 62 北米:極低温バルブアセンブリ市場:種類別、

2022-2029 (百万米ドル) 143

表 63 北米:極低温バルブアセンブリ市場:国別

2022-2029 (百万米ドル) 143

表 64 アメリカ: 極低温バルブアセンブリ市場:エンドユーザー産業別

2022-2029 (百万米ドル) 144

表 65 カナダ: 極低温バルブアセンブリ市場、エンドユーザー産業別、

2022-2029 (百万米ドル) 145

表 66 メキシコ:極低温バルブアセンブリ市場:エンドユーザー産業別

2022-2029 (百万米ドル) 146

表 67 ヨーロッパ: 極低温バルブアセンブリ市場、極低温ガス別

2022-2029 (百万米ドル) 148

表 68 ヨーロッパ: 極低温バルブアセンブリ市場:エンドユーザー産業別

2022-2029 (百万米ドル) 148

表 69 ヨーロッパ: 極低温バルブアセンブリ市場:種類別

2022-2029 (百万米ドル) 149

表 70 ヨーロッパ: 極低温バルブアセンブリ市場:国別

2022-2029 (百万米ドル) 149

表 71 ロシア:極低温バルブアセンブリ市場:エンドユーザー産業別

2022-2029 (百万米ドル) 150

表 72 英国: 極低温バルブアセンブリ市場:エンドユーザー産業別

2022-2029 (百万米ドル) 151

表 73 ドイツ:極低温バルブアセンブリ市場:エンドユーザー産業別 2022-2029 (百万米ドル) 152

表 74 フランス:極低温バルブアセンブリ市場:エンドユーザー産業別

2022-2029 (百万米ドル) 153

表 75 その他のヨーロッパ: 極低温バルブアセンブリ市場:エンドユーザー産業別 2022-2029 (百万米ドル) 154

表 76 中東: 極低温バルブアセンブリ市場、極低温ガス別

2022-2029 (百万米ドル) 155

表 77 中東: 極低温バルブアセンブリ市場:エンドユーザー産業別 2022-2029 (百万米ドル) 156

表 78 中東: 極低温バルブアセンブリ市場、種類別、

2022-2029 (百万米ドル) 156

表 79 中東: 極低温バルブアセンブリ市場、国別

2022-2029 (百万米ドル) 156

表 80 サウジアラビア: 極低温バルブアセンブリ市場:エンドユーザー産業別 2022-2029 (百万米ドル) 157

表 81 UAE: 極低温バルブアセンブリ市場:エンドユーザー産業別

2022-2029 (百万米ドル) 158

表 82 カタール:極低温バルブアセンブリ市場:エンドユーザー産業別

2022-2029 (百万米ドル) 159

表 83 その他の国 極低温バルブアセンブリ市場:エンドユーザー産業別 2022-2029 (百万米ドル) 160

表 84 中東のその他地域 極低温バルブアセンブリ市場:エンドユーザー産業別 2022-2029 (百万米ドル) 161

表 85 アフリカ:極低温バルブアセンブリ市場、極低温製品別

2022-2029 (百万米ドル) 162

表 86 アフリカ:極低温バルブアセンブリ市場:エンドユーザー産業別

2022-2029 (百万米ドル) 162

表 87 アフリカ:極低温バルブアセンブリ市場:種類別、

2022-2029年 (百万米ドル) 162

表 88 アフリカ:極低温バルブアセンブリ市場:国別

2022-2029 (百万米ドル) 163

表89 南アフリカ:極低温バルブアセンブリ市場:エンドユーザー産業別 2022-2029 (百万米ドル) 163

表 90 ナイジェリア: ナイジェリア:極低温バルブアセンブリ市場:エンドユーザー産業別

2022-2029 (百万米ドル) 164

表 91 アルジェリア: アルジェリア:極低温バルブアセンブリ市場:エンドユーザー産業別 2022-2029 (百万米ドル) 165

表 92 その他のアフリカ:極低温バルブアセンブリ市場:エンドユーザー産業別 2022-2029 (百万米ドル) 166

表 93 南米:極低温バルブアセンブリ市場、極低温源別、

2022-2029 (百万米ドル) 167

表 94 南米:極低温バルブアセンブリ市場:エンドユーザー産業別 2022-2029 (百万米ドル) 167

表 95 南米:極低温バルブアセンブリ市場:種類別、

2022-2029 (百万米ドル) 168

表 96 南米:極低温バルブアセンブリ市場:国別

2022-2029年 (百万米ドル) 168

表 97 ブラジル:極低温バルブアセンブリ市場:エンドユーザー産業別

2022-2029 (百万米ドル) 169

表98 アルゼンチン:極低温バルブアセンブリ市場:エンドユーザー産業別 2022-2029 (百万米ドル) 170

表 99 ベネズエラ:極低温バルブアセンブリ市場:エンドユーザー産業別 2022-2029 (百万米ドル) 170

表 100 南米その他地域:極低温バルブアセンブリ市場:エンドユーザー産業別 2022-2029 (百万米ドル) 171

表 101 極低温バルブアセンブリ市場:主要企業による戦略の概要(2020~2024 年) 171

主要企業別、2020年~2024年 172

表102 極低温バルブアセンブリ市場:競争の程度 174

表103 極低温バルブアセンブリ市場:地域別フットプリント 183

表104 極低温バルブアセンブリ市場:種類別フットプリント(2023年) 184

表105 極低温バルブアセンブリ市場:極低温のフットプリント(2023年) 185

表106 極低温バルブアセンブリ市場:用途別フットプリント(2023年) 186

表 107 極低温バルブアセンブリ市場:エンドユーザーフットプリント(2023年) 187

表 108 極低温バルブアセンブリ市場:コンポーネントのフットプリント(2023年) (1/2) 188

表 109 極低温バルブアセンブリ市場:構成部品のフットプリント(2023年)(2/2) 189

表 110 極低温バルブアセンブリ市場:コンポーネントのフットプリント

主要新興企業/SMのリスト(2023年) (1/2) 192

表111 極低温バルブアッセンブリー市場:主要新興企業/中堅企業リスト(2023年

主要新興企業/SM一覧(2023年) (2/2) 193

表112 極低温バルブアセンブリ市場:製品の発売、

2020年1月~2024年11月 195

表113 極低温バルブアセンブリ市場:取引(2020年1月~2024年11月) 196

表 114 極低温バルブアセンブリ市場:拡大、

2020年1月~2024年11月 197

表115 極低温バルブアッセンブリー市場:その他の開発(2020年1月~2024年11月) 199

表116 パーカーハニフィン:会社概要 200

表 117 パーカーハニフィン:提供する製品/ソリューション/サービス 202

表 118 パーカー・ハニフィン・コーポレーション:製品発売 205

表 119 Emerson Electric Co: 会社概要 206

表 120 エマソン・エレクトリック Co: 提供製品/ソリューション/サービス 207

表 121 エマソン・エレクトリック: 製品発売 209

表122 フローサーブ・コーポレーション:会社概要 211

表123 フローサーブ・コーポレーション:提供製品/ソリューション/サービス 212

表 124 フローサーブ・コーポレーション:取引 214

表125 フローサーブ・コーポレーション:その他の動向 216

表126 クレーン株式会社:会社概要 217

表127 クレーン会社:提供製品/ソリューション/サービス 218

表128 クレーン会社:取引 220

表 129 バルメット 会社概要 222

表130 valmet: 製品/ソリューション/サービス 224

表131 valmet: その他の開発 225

表132 VELAN:会社概要 227

表133 VELAN:製品/ソリューション/サービス 228

表134 ベーカーヒューズ:会社概要 229

表 135 ベーカーヒューズ:製品/ソリューション/サービス 231

表136 ベーカーヒューズ:製品発売 233

表137 ベーカーヒューズ:事業拡大 234

表 138 ベーカーヒューズ:その他の展開 234

表 139 キッツコーポレーション:会社概要 235

表 140 キッツコーポレーション: 製品/ソリューション/サービス 236

表 141 キッツコーポレーション: 取引 236

表142 キッツコーポレーション:事業拡大 237

表143 ブレイ・インターナショナル:会社概要 238

表 144 ブレイ・インターナショナル:製品/ソリューション/サービス 238

表 145 バクバルブ 会社概要 240

146表 BACバルブ:会社概要 240 製品/ソリューション/サービス 240

表 147 cryocomp: 会社概要 245

表 148 cryocomp: 製品/ソリューション/提供サービス 245

表 149 SLB: 会社概要 247

表 150 SLB: 製品/ソリューション/サービス 248

表 151 slb: 拡張 249

表 152 L&T VALVES LIMITED: 会社概要 250

表 153 L&T VALVES LIMITED: 製品/ソリューション/サービス 250

表 154 パウエルバルブ 会社概要 252

表 155 パウエルバルブ 製品/ソリューション/サービス 252

表156 ハボニム:会社概要 254

表 157 habonim: 製品/ソリューション/提供サービス 254

表158 ヒーローズ:会社概要 256

表 159 ヒーローズ:製品/ソリューション/サービス 256

| ※参考情報 極低温バルブアセンブリは、極低温環境での流体制御に用いられる重要な機器です。これらのバルブは、液体ヘリウムや液体窒素など、非常に低い温度で運用される冷却システムやプロセスにおいて使用されます。極低温バルブは、一般的に温度が-150℃以下の環境で効果的に機能するよう設計されています。そのため、通常のバルブとは異なり、材質や構造に特別な配慮がなされています。 極低温バルブアセンブリの種類としては、手動バルブ、電動アクチュエータ付きバルブ、および自動バルブが挙げられます。手動バルブはオペレーターが直接操作するもので、流体の流れを手動で制御します。電動アクチュエータ付きバルブは、電気信号によってバルブの開閉を行うため、遠隔操作が可能であり、精密な流体制御に適しています。自動バルブは、温度や圧力などの条件に応じて自動で開閉する機能を持ち、プロセスの効率を高める役割を果たします。 用途としては、主に冷凍装置や超伝導装置、宇宙開発における液体燃料の管理、医療機器、さらには研究機関での低温実験などが挙げられます。冷凍機関や超伝導システムでは、極低温バルブは流体の供給や回収において非常に重要な役割を果たしています。また、液体化された気体を高効率で管理するための要素としても機能します。 材料面では、極低温バルブは低温特性を持つ合金やプラスチックを用いることが一般的です。銅やステンレス鋼は、極低温環境での機械的特性を保持するためによく使用されます。そのほかに、冷却特性や耐食性な特徴を持つ特別な加工が施された素材もあります。これにより、バルブの耐久性や信頼性を高めることが可能となります。 関連技術としては、流体力学、サーモダイナミクスおよびマテリアルサイエンスが挙げられます。流体力学はバルブの設計や流れの制御に重要な役割を果たしています。また、サーモダイナミクスは低温ガスの挙動や冷却システム全体の効率を理解するために欠かせません。さらに、マテリアルサイエンスは、極低温環境での材料の特性を評価し、新たな材料の開発につながる重要な分野です。 加えて、現代の極低温バルブアセンブリは、センサー技術と連携して動作する場合が増えています。温度センサーや圧力センサーを用いることで、より精密な流体制御が実現します。このような技術の進化により、極低温システムはますます効率的かつ信頼性の高いものとなっています。 最近では、環境保護の観点からも極低温技術の重要性が見直されています。例えば、液体窒素を使用することで、冷却エネルギーの効率的な管理が可能となり、地球温暖化対策の一環として注目されています。また、極低温技術は再生可能エネルギーの分野とも関連が深く、特に風力発電や太陽エネルギーの効率向上が期待されています。 以上のように、極低温バルブアセンブリは、低温環境での流体制御において不可欠な技術であり、その種類や用途、関連技術は多岐にわたります。今後もこの分野は技術革新が進むことが予想され、より高性能なバルブアセンブリの開発が期待されています。 |