主要な市場動向とインサイト

- 北米は2024年に42.6%という最大の収益シェアを占め、徐放性薬剤送達市場を主導しました。

- アジア太平洋地域の徐放性薬剤送達市場は、2024年に最大の市場収益シェアを占めました。

- 技術別では、標的送達セグメントが2024年に24.7%という最大の収益シェアで市場をリードしました。

- 放出メカニズム別では、フィードバック制御型薬物送達システムセグメントが2024年に最大の市場収益シェアを占めました。

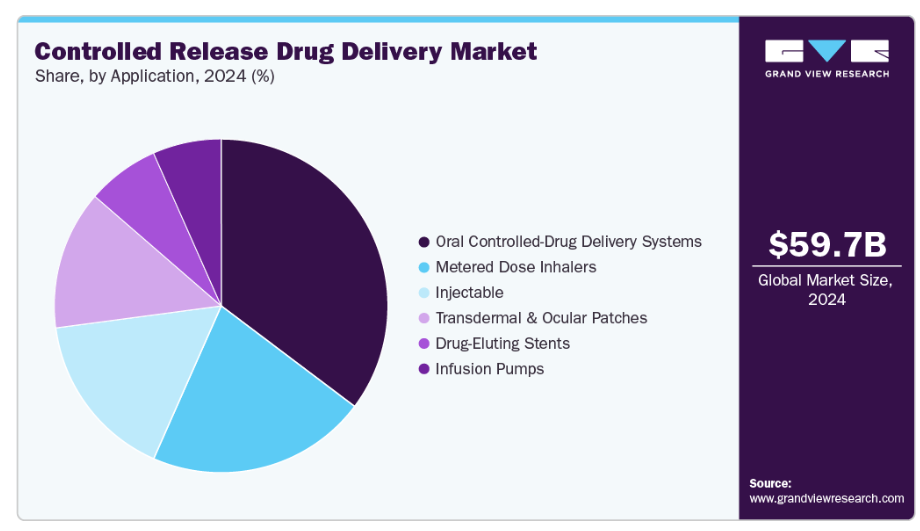

- 用途別では、経口制御薬物送達システムセグメントが2024年に最大の市場収益シェアを占めました。

市場規模と予測

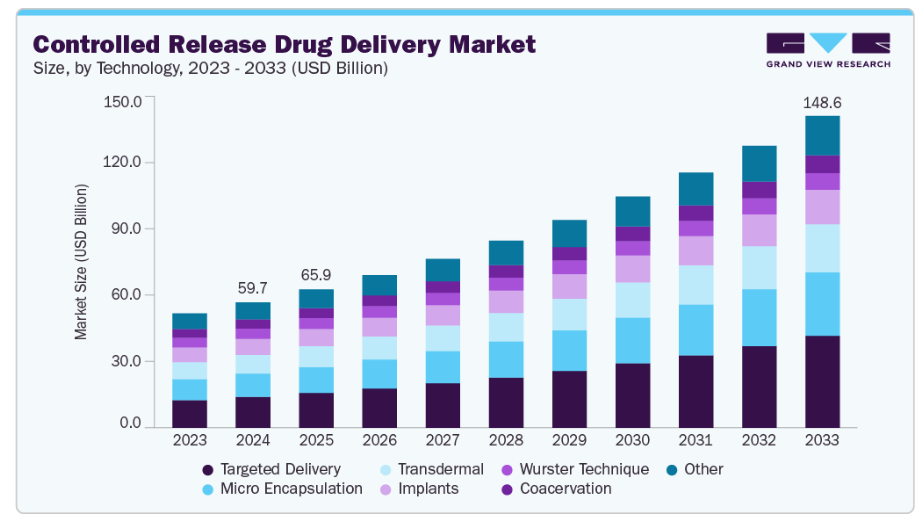

- 2024年市場規模:598億米ドル

- 2033年予測市場規模:1,486億米ドル

- CAGR(2025-2030年):10.7%

- 北米:2024年における最大市場

さらに、競争が激しく分断された市場の一角を占める製薬企業は、変化する市場要件に積極的に対応し、徐放性薬物送達システムの開発に継続的に投資しており、これが需要を大幅に牽引しています。

がん、糖尿病、高血圧などの慢性疾患や非感染性疾患に対する効率的な治療法の開発に注力する製薬開発企業による研究開発費の継続的な増加は、予測期間中の市場成長を促進すると見込まれます。例えば、アッヴィ、アストラゼネカ、メルクなどの主要製薬企業は、慢性疾患、がん、神経疾患の治療効果を高めるため、徐放性薬剤放出システムを導入しています。

世界的な高齢者および小児人口の増加は、市場成長に寄与する主要因の一つです。これは主に、これらの年齢層で非常に一般的な医薬品の服薬遵守率の低さに起因します。高齢者層は身体的・精神的・生物学的機能が低下しており、これが医薬品の摂取に影響を及ぼします。また、高用量や強い医薬品副作用に対する耐性も持ち合わせていません。したがって、患者数の急激な増加に伴い、徐放性医薬品送達システムへの需要も拡大すると予想されます。

がん、糖尿病、高血圧などの慢性疾患や非感染性疾患に対する効率的な治療法の開発に注力する製薬開発企業による研究開発費の継続的な増加は、予測期間中の市場成長を促進すると見込まれます。例えば、アッヴィ、アストラゼネカ、メルクなどの主要製薬企業は、慢性疾患、がん、神経疾患の治療効果を高めるため、徐放性薬剤放出システムを導入しています。

世界的に増加する高齢者および小児人口は、市場成長の主要な要因の一つです。これは主に、これらの年齢層で非常に一般的な医薬品の服薬遵守率の低さに起因しています。高齢者層は身体的・精神的・生物学的機能が低下しており、これが医薬品の摂取に影響を及ぼします。また、高用量や薬物の強い副作用に対する耐性も低いため、患者数の急増に伴い、徐放性薬剤送達システムへの需要はさらに高まると予想されます。

徐放性薬剤送達は、投与量と投与頻度を大幅に削減し、血漿中薬物濃度の異常な変動を防ぎ、有効性を向上させ、患者の服薬遵守率を高め、投与薬物の均一な薬効を実現します。従来型送達システムと比較して、徐放性薬物送達システムは、所定の速度で標的部位に薬剤を送り届け、予測可能な薬物放出動態により、持続的な治療効果を実現します。このように、徐放性送達システムが提供する数々の追加的利点により、予測期間中にその採用が顕著に増加すると見込まれます。

市場の集中度と特性

徐放性薬物送達システム産業は、製剤技術の進歩と新世代の送達プラットフォームにより急速に成長しています。アストラゼネカ社は、脂質ナノ粒子やマイクロスフィアベースのシステムなどの先進的な送達技術に関する研究が、投与の利便性、正確性、治療効果の向上を目的としていると指摘しています。ScienceDirectによれば、薬物を封入したマイクロスフィアは、治療薬を持続的かつ選択的に送達できる徐放システムの中核的な手段を形成しています。この分野は、アストラゼネカを含む大手製薬企業群が主導し、技術革新と導入を推進する一方、専門の研究志向企業がマイクロスフィアやナノ粒子ベースのプラットフォームを調査しています。こうした組み合わせが競争環境を形成し、技術進化と研究開発力が産業プレイヤー間の主要な差別化要因となっています。

市場集中度と特徴

徐放性薬物送達システム産業は、製剤技術の進歩と新世代の送達プラットフォームにより急速に成長しています。アストラゼネカ社は、脂質ナノ粒子やマイクロスフィアベースのシステムといった先進的な送達技術の研究が、投与の利便性、正確性、治療効果の向上を目的としていると指摘しています。ScienceDirectによれば、薬剤を封入したマイクロスフィアは、持続的かつ選択的に治療薬を送り届けられる徐放システムの中心的な手段を形成しています。この分野はアストラゼネカを含む大手製薬企業の連合が主導し、技術革新と導入を推進する一方、マイクロスフィアやナノ粒子ベースのプラットフォームを研究する専門の研究志向企業が参入しています。こうした構成が競争環境を形成し、技術進化と研究開発力が産業プレイヤー間の主要な差別化要因となっています。

制御放出型薬物送達システムの進歩は、高分子ナノ粒子、リポソーム、ハイドロゲルなどの技術を通じて治療効果を高め、標的指向性と持続的な薬剤放出を実現します。GSC Biological and Pharmaceutical Sciences社は治療効果の向上と副作用の低減を、PolimerBio社は溶解性の改善、標的指向性送達、患者コンプライアンスの向上をそれぞれ強調しています。これらの進展は重要な革新を反映し、薬物送達をより精密で効率的、患者中心の治療へと導いています。

パートナーシップや共同研究は、先進技術へのアクセスを可能にし治療成果を向上させることで、制御された薬物送達システムの革新を推進します。例えば2024年9月、Nanoform Finland社とCelanese Corporation社は、Nanoform社のCESSナノ粒子プラットフォームとCelanese社のVitalDoseインプラント技術を組み合わせ、多発性硬化症向けの患者中心ソリューションを含む持続型生物学的インプラントを開発しました。このような戦略的提携は、薬剤の精密性、持続的放出、治療遵守率を向上させ、パートナーシップが薬剤送達分野におけるイノベーションを加速し、能力を拡大する方法を反映しています。

徐放性薬剤送達システムは、安全性、有効性、品質を確保するため厳格に規制されています。米国では、FDAが前臨床試験、IND申請、臨床試験、NDA提出を要求しており、重篤な疾患を対象とする薬剤には迅速化経路が設けられています。英国ではMHRAがMAAおよびCTAを通じた承認を監督し、GMP準拠と薬物放出の一貫性を確保しています。これらの枠組みは患者を保護し、世界の医薬品実務における高水準を維持します。

徐放性薬物送達システム産業において、長時間作用型注射薬は現行治療法の有効な代替手段です。例えばノバルティスの新製品「レクビオ」は投与回数を減らしつつ持続的な治療効果を提供し、服薬遵守の促進と臨床転帰の改善を実現します。IoT接続機能を備えたスマート注射デバイスは、患者のリアルタイムモニタリングと慢性疾患に対する個別化治療を実現します。持続性注射薬は、薬剤の有効性を維持しつつ、従来型の徐放性製剤に代わる実用的な患者中心の選択肢を提供します。

徐放性薬剤送達産業の成長は、地域的な拡大によって支えられており、先進的で患者に優しい治療法へのアクセスを向上させています。英国市場は技術革新と個別化医薬品を通じて進展し、服薬遵守と治療成果を向上させる治療レジメンへの高まるニーズに対応しております。北米は、強固な医薬品研究開発基盤、高齢人口の増加、主要市場プレイヤーによる製造能力・サプライチェーン・地域プレゼンス拡大への多大な投資により主導的立場にあります。これらの地域における戦略的取り組みと投資は、市場成長と先進的薬剤送達システムの採用を継続的に推進しております。

技術インサイト

標的送達セグメントは、多くの市場参加者が強力な技術ポートフォリオを有することから、2024年に24.7%という最大の収益シェアで市場をリードしました。標的送達は、望ましい作用部位を提供し、薬剤毒性を引き起こす可能性のある部位から薬剤を遠ざけるのに役立ちます。これらのシステムは生物学的利用能を向上させるため、標的化技術は薬剤の局所化を実現し、吸収率の向上、血中濃度変動の低減、副作用リスクの低減につながります。広く採用されている薬剤送達技術です。

マイクロカプセル化セグメントは、予測期間中に11.8%という最も高いCAGR(年平均成長率)を記録すると見込まれています。タンパク質、ビタミン、抗酸化物質など、高度に複雑で不安定な分子の保存期間延長と制御された薬物放出の実現に対する需要の高まりが、予測期間中のマイクロカプセル化セグメントの成長を促進すると見込まれます。例えば、ビタミンAは水溶性と化学的安定性に乏しい特性がありますが、マイクロカプセル化することで製品の保存期間が延長されると同時に、制御された薬物放出の実現にも寄与します。

放出メカニズムに関する考察

フィードバック制御型薬物送達システムセグメントは、糖尿病などの疾患治療における治療効率の高さから、2024年に27.3%という最大の収益シェアで市場をリードしました。さらに、解毒剤としてのフィードバック制御型薬剤放出システムの潜在能力を追求する研究開発活動の増加が、市場成長を後押しすると予想されます。これらのシステムは卓越した精度を提供し、過剰投与や不足投与のリスクを低減します。特に糖尿病、ホルモン障害、がんなどの慢性疾患の管理において極めて有用です。閉ループ制御を実現する能力により、患者の安全性、服薬遵守率、治療効果が向上します。

活性化制御薬物送達システム(AMDDS)セグメントは、予測期間中に11.1%という最も高いCAGR(年平均成長率)を記録すると見込まれています。AMDDSは、複数のメカニズムを介した極めて精密な薬物送達の調節を可能とするため、徐放技術における大きな進歩を象徴しています。従来型の受動的手段による徐放のみを利用するシステムとは異なり、AMDDSは物理的・化学的・生物学的プロセスおよび外部エネルギー源を用いて薬剤送達を活性化・調節できます。これにより、特定の治療用途に合わせて薬剤送達をカスタマイズし、有効性を最大化しながら潜在的な副作用を最小限に抑えます。異なるメカニズムによる活性化と調節は薬剤送達の精度と応答性を高め、携帯性と学際的アプローチにより医薬品送達システムを進化させています。

アプリケーションインサイト

経口制御セグメントは、その頻繁な使用と入手可能性により、2024年に35.3%という最大の収益シェアで市場をリードしました。経口制御薬物送達システム市場は、一定速度での薬物放出能力、長期間にわたる最大治療レベルの維持、血漿中薬物濃度の変動低減といった要因により、著しく成長しています。この徐放性により、特に慢性疾患において、生物学的利用能が向上し、投与頻度が低下し、患者のコンプライアンスが向上します。新たな製剤技術や生体材料の登場により、標的部位への送達が可能となり、全身的な副作用を軽減しながら局所的に薬剤の効果を高めることが実現しました。さらに、ポリマーベースや生分解性デリバリーシステムの開発が進み、あらゆる治療領域でのCDDS(制御放出薬剤送達システム)の応用範囲が広がっていることから、医薬品送達市場において最も成長が著しいセグメントの一つとなっています。

注射剤セグメントは、製品多様性の高さや様々な疾患治療への応用により、予測期間中に12.2%という最も高いCAGRで成長すると見込まれます。長時間作用型注射剤は、一定期間における予測可能な薬物放出プロファイル、患者コンプライアンスの向上、薬物の全身利用率の改善、投与の容易さ、ひいては医療費全体の削減といった複数の利点から、従来の投与形態よりも好まれています。

地域別インサイト

北米は2024年に42.63%という最大の収益シェアで徐放性薬剤送達市場を支配しており、より効果的で患者に優しい治療オプションを必要とする様々な慢性疾患の有病率上昇がこれを牽引しています。さらに、北米における高齢人口の増加も市場拡大に寄与しており、高齢者は複数の薬剤を必要とする場合が多く、これらの技術が提供する利便性と投与頻度の低減の恩恵を受けています。全米高齢者協議会(NCOA)によれば、米国における65歳以上の高齢者人口は、2022年の5,780万人から2040年には約7,830万人に増加すると予測されています。

同様に、カナダ統計局によれば、2023年7月時点で約760万人(カナダ人口の約18.9%)が65歳以上であり、2030年までに21.4%から23.4%に達すると予測されています。この高齢化傾向に加え、北米アメリカにおける堅調な医薬品研究開発(R&D)インフラと先進的な薬物送達システムへの多額の投資が相まって、同地域の市場成長を牽引すると見込まれています。

米国徐放性薬物送達市場の動向

米国における徐放性薬物送達市場は、慢性疾患の増加、薬物送達技術の進歩、そして患者アウトカムの改善と服薬遵守率向上の需要拡大によって牽引されています。徐放システムの利点、例えば投与頻度の低減、副作用の最小化、薬効の向上などが、国内の様々な治療領域における採用を促進しています。さらに、製薬企業による研究開発投資の増加や、FDAなどの規制当局による製品承認件数の増加が、市場の拡大に寄与しています。

IFF社が2024年5月に発表した新たな徐放性プラットフォームは、持続性・徐放性製剤に広く使用されるMETHOCEL、ETHOCEL、POLYOXといった革新的な添加剤を提供することで、薬剤送達技術の進歩を直接支援します。本プラットフォームは製剤効率、患者コンプライアンス、時間制御された薬物放出を向上させ、米国の慢性疾患管理や個別化医薬品における主要な市場ニーズに対応しています。

ヨーロッパにおける徐放性薬物送達市場の動向

ヨーロッパの徐放性薬物送達市場は、慢性疾患の有病率上昇、技術革新、そして利便性の高い長時間作用型治療法への患者嗜好の高まりを背景に、着実な成長を遂げております。糖尿病、心血管疾患、がんなどの慢性疾患はヨーロッパ全域で蔓延しており、治療効果の向上と投与頻度の削減を実現する先進的な薬物送達ソリューションが求められております。ヨーロッパ全体で増加する糖尿病の負担は、徐放性薬物送達システムへの需要を大きく牽引しております。

英国における徐放性薬剤送達市場は、技術革新、個別化医薬品の進展、そして患者の服薬遵守と治療成果を支援する治療レジメンへの需要増加に後押しされ、急速に進化しています。慢性疾患の負担が増大する中、簡素化され効果的な薬剤送達システムへの必要性はこれまで以上に緊急性を帯びています。ノッティンガム大学薬学部の教授が指摘されたように、

「医薬品の未来は個別化アプローチにあります。英国だけでも最大50%の患者が医薬品を正しく服用しておらず、これが疾患のコントロール不良や適切な治療が行われないことによる健康状態の悪化につながっています。単剤投与アプローチは複数医薬品の異なる時間帯での服用を簡素化し、この研究はその実現に向けた画期的な一歩です」

これは、服薬遵守率の向上と治療成功率の改善において徐放性技術が果たす重要性を裏付けています。

ドイツにおける徐放性薬剤送達市場は、高齢化人口、強固な医薬品インフラ、薬剤送達技術における継続的な革新に支えられ、大幅な成長が見込まれています。ドイツは世界でわずか5つの「超高齢化」社会の一つとして人口動態の変化を経験しています。65歳以上の人口は41%増加し、2050年までに2400万人に達すると予測されており、これは同国総人口のほぼ3分の1に相当します。この傾向により、慢性疾患を抱える高齢患者様向けに、服薬コンプライアンスの向上、投与頻度の削減、治療成果の改善を実現する薬剤送達システムへの需要が高まっています。

アジア太平洋地域の徐放性薬剤送達市場動向

アジア太平洋地域の徐放性薬剤送達市場は、医療インフラの整備、医薬品研究開発への投資拡大、高コンプライアンス治療法への需要増加によって牽引されています。日本、韓国、中国、インドなどの国々では、糖尿病、心血管疾患、がんなどの慢性疾患の負担が増大しており、これらは長期的かつ継続的な治療計画を必要とするため、大きな需要が生じています。製薬会社は、薬物の生物学的利用能を向上させ、投与頻度を減らすために、徐放性製剤をますます採用しています。さらに、地方政府は、有利な医薬品規制改革やイノベーションへのインセンティブを通じて、国内製造を促進しています。

中国における徐放性薬剤市場は、高齢化と糖尿病・心血管疾患・がんなどの慢性疾患の増加に牽引されています。民政部と中国国家委員会が発表した報告書によると、中国の60歳以上人口は2億9700万人(総人口の21.1%)に達し、65歳以上は2億1676万人(15.4%)となっています。国内における疾患の増加傾向は長期的な服薬を必要とする場合が多く、患者の服薬遵守率と治療効果の向上を図るため、徐放性薬剤送達システムが強く求められています。国際糖尿病連合(IDF)によれば、2024年時点で約1億4798万人(人口の11.9%)が糖尿病を患っています。このような高い疾患有病率に加え、中国政府が医療改革と国内製造に注力していることが、市場成長を牽引すると予想されます。

日本の徐放性薬剤送達市場は、高齢化社会の進展、慢性疾患の増加、そして医療産業の発展を支援する政府の強力な施策に後押しされ、著しい成長を遂げております。総務省が2024年9月に発表した政府データによると、日本における高齢者人口は過去最高の3,625万人に達し、65歳以上の人口は総人口の約3分の1(29.3%)を占めています。これは10万人以上の住民を抱える地域の中で世界最高水準の割合です。こうした高齢人口比率の高さは、特に糖尿病、呼吸器疾患、心血管疾患などの管理において、正確かつ制御された薬剤投与を保証する先進的な薬物送達技術に対する国内の需要を増加させています。

インドの徐放性薬物送達市場は、慢性疾患の増加、技術の進歩、医療産業の進化、糖尿病や喘息の有病率上昇に後押しされ、著しい拡大を経験しています。2023年3月に発表されたWHOのインド疾病有病率に関する報告書では、2025年までに約7,500万人のインド人が糖尿病または高血圧の治療を受けると推定されています。具体的には、成人の約4人に1人が高血圧、10人に1人が糖尿病とされています。同様に、2022年世界喘息報告書によれば、インドでは約3,500万人が喘息を患っています。様々な疾患の有病率の増加に伴い、同国では当然ながら多様な先進的な薬剤送達技術への需要が高まっています。

南米アメリカにおける徐放性薬剤送達市場の動向

南米アメリカにおける徐放性薬剤送達市場は、糖尿病、心血管疾患、がんなどの慢性疾患の有病率上昇に牽引されています。これらの疾患は長期的な薬物管理を必要とします。国際がん研究機関(IARC)によれば、2022年における南米アメリカ・カリブ海地域のがん5年有病率は約410万人と推定されています。高齢化が進む同地域では、高齢者が複数の薬剤を必要とするケースが多く、患者の服薬遵守を向上させ投与頻度を低減する製剤への需要が高まっています。さらに、薬剤効果の向上、副作用の軽減、患者コンプライアンスの改善といったこれらのシステムの利点に対する認識も高まっています。南米の規制環境は先進的な製剤に対してより受容的になりつつあり、市場に好影響を与えています。

ブラジルにおける徐放性薬剤送達市場は、糖尿病、心臓疾患、がんなどの慢性疾患の増加(長期的な服薬を必要とする)および高齢化によって牽引されています。例えば、2022年の国勢調査では、ブラジルにおける高齢者(60歳以上)の人口が12年間で57.4%増加し、約3,800万人に達したことが明らかになりました。これにより、薬剤を効果的に放出でき、患者の服薬遵守率を高め、副作用を最小限に抑える薬物送達システムへの需要が高まっています。

中東・アフリカにおける徐放性薬物送達市場の動向

中東・アフリカ地域の徐放性薬物送達市場は急速に成長しています。特に医療支出の高い国々における同地域の経済成長が、市場拡大に有利な環境を生み出しています。可処分所得の増加と医療サービスへのアクセス改善により、患者様は徐放性製剤を含む先進的な医薬品を入手できるようになりました。肥満や高血圧などの生活習慣病の有病率上昇も、中東アフリカ地域におけるこれらの薬物送達システムへの需要をさらに促進しています。加えて、医療インフラの改善や医薬品イノベーション促進に向けた政府の取り組みも市場成長に寄与しています。現地製薬産業の発展とジェネリック医薬品製造への注力強化も、徐放性製品の入手可能性と手頃な価格化に重要な役割を果たしており、これにより地域内での市場拡大が促進されています。

サウジアラビアの徐放性薬剤送達市場は、先進的な医療インフラと技術進歩によって牽引されています。同国の医療システムは、こうした健康課題に対処するため先進医療技術とインフラ整備に投資しており、徐放性薬剤送達システムの導入に適した環境を創出しています。政府の「ビジョン2030」構想は、経済の多様化と医療サービスの向上を目的としており、外国投資の誘致や製薬分野におけるイノベーションの促進にも寄与する見込みです。医療従事者や患者における徐放性製剤の利点への認識の高まりも、市場成長を後押ししています。徐放性製剤の利点としては、治療効果の向上、副作用の軽減、患者遵守率の向上が挙げられます。

クウェートの徐放性薬剤送達市場は、徐放性薬剤送達技術の利点に対する認識の高まり、疾患有病率の増加、そして同国の医療インフラへの投資拡大によって牽引されています。クウェート国は、患者が海外で治療を受ける必要性を軽減するため、ロボット手術や新たな専門センターの開発を含む医療インフラと新技術に多大な投資を行っています。この変化は、アダン病院やシェイク・ジャバー病院などクウェートの病院が、がんや心臓病などの複雑な症例を管理できる能力を提供することで、海外支出を削減することを目的としています。主な目標は、現地のサービスを強化し、患者が海外治療への紹介を必要としないようにすることで、治療の連携を改善し、クウェートを医療イノベーションの地域的中心地とすることです。現地の病院、診療所、研究施設への投資は、新しく創造的な薬物送達システムの開発を促進するでしょう。

主要徐放性薬物送達システム企業インサイト

徐放性薬物送達産業は競争が激しく、ジョンソン・エンド・ジョンソン、ファイザー社、メルク社などが主要プレイヤーです。主要企業は、顧客の未充足ニーズに応えるため、製品導入、提携、地域拡大など、様々な有機的・無機的戦略を展開しています。

主要な徐放性薬物送達システム企業:

以下は、徐放性薬物送達システム市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業の動向を主導しています。

- Johnson & Johnson

- Pfizer Inc.

- Merck & Co., Inc.

- AbbVie Inc.

- Novartis AG

- Bayer AG

- AstraZeneca plc

- Corium International, Inc

- Alkermes plc

- Amneal Pharmaceuticals

最近の動向:

- 2025年1月、アンニール・ファーマシューティカルズ社は複数の製品についてFDAの承認を取得しました。アルツハイマー病治療薬のメマンチン/ドネペジル徐放性カプセル、TSC関連腫瘍治療薬のエベロリムス錠、ならびに過敏性腸症候群(下痢型)治療薬リファキシミンの暫定承認です。同社はまた、メマンチン/ドネペジルについて180日間の独占販売権を確保し、米国における神経学、腫瘍学、消化器領域で提供可能な複雑な薬剤のラインナップを拡大しました。

- 2024年11月には、アルカーメス社が主要な神経科学会議において12件のポスター発表を行い、LYBALVI、ARISTADA、ALKS 2680の研究成果を強調しました。実臨床研究では、LYBALVI投与開始後、統合失調症および双極性I型障害患者における入院および救急受診が大幅に減少したことが示され、医療資源の活用と治療パターンに好影響を与えることが実証されました。

- 2024年8月、アンニール・ファーマシューティカルズ社は、パーキンソン病治療薬「クレキソント(カルビドパ・レボドパ徐放性カプセル)」のFDA承認を取得いたしました。即放性と徐放性の成分を組み合わせた本剤は、即放性製剤と比較し、より少ない服用回数でより長い「効果持続時間」を提供します。米国での発売は2024年9月を予定しており、パーキンソン病治療における革新性において、アンニール社のリーダーシップをさらに強化するものです。

世界徐放性薬剤送達市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各国別収益成長を予測し、各サブセグメントにおける最新の産業動向と機会を分析しております。グランドビューリサーチは、本調査において、世界徐放性薬剤送達市場レポートを技術、放出メカニズム、地域に基づいて以下の通りセグメント化いたしました:

- 技術別展望(収益、百万米ドル、2021年~2033年)

- ワースター処置

- コアセレーション

- マイクロカプセル化

- インプラント

- 経皮

- 標的送達

- その他(マイクロエレクトロメカニカル技術、リポソーム)

- 放出メカニズム別展望(収益、百万米ドル、2021年~2033年)

- ポリマーベースシステム

- マイクロリザーバーパーティション制御薬物送達システム

- フィードバック制御薬物送達システム

- 活性化調節型薬物送達システム

- 化学的活性化

- 活性化調節型薬物送達システム展望(収益、百万米ドル、2021年~2033年)

- 浸透圧活性化

- 流体力学的圧力作動型

- 蒸気圧作動型

- 機械的作動型

- 磁気作動型

- 化学的作動型(収益、百万米ドル、2021年~2033年)

- pH作動型

- 加水分解作動型

- 酵素作動型

- 用途別見通し(収益、百万米ドル、2021年~2033年)

- 定量噴霧吸入器

- 注射剤

- 経皮・眼科用パッチ

- 輸液ポンプ

- 経口制御薬物送達システム

- 薬剤溶出ステント

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- スイス

- ロシア

- ベルギー

- スウェーデン

- アジア太平洋地域

- 中国

- 日本

- インド

- タイ

- 韓国

- インドネシア

- フィリピン

- ベトナム

- シンガポール

- マレーシア

- 南米アメリカ

- ブラジル

- メキシコ

- アルゼンチン

- コロンビア

- チリ

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- イスラエル

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 技術

1.1.2 放出メカニズム

1.1.3 用途

1.1.4 推定値と予測期間

1.2 調査方法論

1.3 情報収集

1.3.1 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.3.5.1. 北米アメリカにおける一次インタビューデータ

1.3.5.2. ヨーロッパにおける一次インタビューデータ

1.3.5.3. アジア太平洋地域における一次インタビューデータ

1.3.5.4. ラテンアメリカにおける一次インタビューデータ

1.3.5.5. 中東アフリカ地域における一次インタビューデータ

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデル詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.6.2. 数量価格分析(モデル2)

1.6.2.1. アプローチ2:数量価格分析

1.7. 二次情報源一覧

1.8. 一次情報源一覧

1.9. 目的

1.9.1. 目的1

1.9.2. 目的2

第2章 概要

2.1. 市場見通し

2.2. セグメント別見通し

2.2.1. 技術別見通し

2.2.2. 放出機構別見通し

2.2.3. 用途別見通し

2.2.4. 地域別見通し

2.3. 競争環境分析

第3章 制御放出型薬剤送達市場の変数、動向及び範囲

3.1. 市場系統の見通し

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 浸透率と成長見通しのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 償還枠組み

3.4. 市場ダイナミクス

3.4.1. 市場推進要因分析

3.4.1.1. 小児および高齢者向け徐放性製剤の需要増加

3.4.1.2. 製剤特性による服薬コンプライアンスの向上

3.4.2. 市場抑制要因分析

3.4.2.1. 小児疾患における徐放性製剤の使用が許容される量が限られていること

3.4.2.2. 高用量の有効成分の必要性

3.5. 徐放性薬物送達市場分析ツール

3.5.1. 産業分析 – ポーターの

3.5.1.1. 供給者の交渉力

3.5.1.2. 購入者の交渉力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入の脅威

3.5.1.5. 競争的対立

3.5.2. PESTEL分析

3.5.2.1. 政治的環境

3.5.2.2. 技術的環境

3.5.2.3. 経済的環境

3.5.2.4. 社会的環境

3.5.2.5. 環境の要因

3.5.2.6. 法的環境

3.5.3. 主要取引及び戦略的提携分析

3.5.4. 市場参入戦略

第4章 世界の徐放性薬物送達市場:技術予測及び動向分析

4.1. セグメントダッシュボード

4.2. 徐放性薬物送達市場:技術動向分析

4.3. 技術別徐放性薬物送達市場 (百万米ドル)

4.4. 市場規模・予測およびトレンド分析(2021年~2033年)

4.5. ワースター法

4.5.1. ワースター法市場収益予測(2021年~2033年)(百万米ドル)

4.6. 凝集

4.6.1. 凝集技術市場収益予測(2021年~2033年、百万米ドル)

4.7. マイクロカプセル化

4.7.1. マイクロカプセル化市場の収益予測(2021年~2033年、百万米ドル)

4.8. インプラント

4.8.1. インプラント市場の収益予測(2021年~2033年、百万米ドル)

4.9. 経皮

4.9.1. 経皮市場収益予測と見通し、2021年~2033年(百万米ドル)

4.10. その他(マイクロエレクトロメカニカル技術、リポソーム)

4.10.1. その他(マイクロエレクトロメカニカル技術、リポソーム)市場収益予測と見通し、2021年~2033年(百万米ドル)

第5章 世界の徐放性薬物送達市場:放出メカニズム別推定値と傾向分析

5.1. セグメントダッシュボード

5.2. 徐放性薬物送達市場:放出メカニズム別動向分析

5.3. 放出メカニズム別徐放性薬物送達市場の見通し (百万米ドル)

5.4. 以下の市場規模・予測及びトレンド分析(2021年~2033年)

5.5. ポリマーマトリックスベースシステム

5.5.1. ポリマーマトリックスベースシステム市場収益予測(2021年 – 2033年(百万米ドル)

5.6. マイクロリザーバー分割制御薬物送達システム

5.6.1. マイクロリザーバー分割制御薬物送達システム市場収益予測(2021年~2033年)(百万米ドル)

5.7. フィードバック制御薬物送達システム

5.7.1. フィードバック制御型薬物送達システム市場収益予測(2021年~2033年、百万米ドル)

5.8. 活性化調節型薬物送達システム

5.8.1. 活性化調節型薬物送達システム市場収益予測(2021年~2033年、百万米ドル)

5.8.1.1. 浸透圧作動型

5.8.1.1.1. 浸透圧作動型 市場収益予測と見通し、2021年~2033年(百万米ドル)

5.8.1.2. 流体力学圧作動型

5.8.1.2.1. 流体力学圧作動型 市場収益予測と見通し、2021年~2033年(百万米ドル)

5.8.1.3. 蒸気圧作動式

5.8.1.3.1. 蒸気圧作動式市場の収益予測と見通し(2021年~2033年、百万米ドル)

5.8.1.4. 機械的活性化

5.8.1.4.1. 機械的活性化市場収益予測(2021年~2033年、百万米ドル)

5.8.1.5. 磁気的活性化

5.8.1.5.1. 磁気活性化市場の収益予測と見通し、2021年~2033年(百万米ドル)

5.9. 化学的活性化

5.9.1. 化学的活性化市場の収益予測と見通し、2021年~2033年(百万米ドル)

5.9.1.1. pH活性化

5.9.1.1.1. pH活性化市場の収益予測と見通し、2021年~2033年(百万米ドル)

5.9.1.2. 加水分解活性化

5.9.1.2.1. 加水分解活性化市場の収益予測と見通し、2021年~2033年 (百万米ドル)

5.9.1.3. 酵素活性化

5.9.1.3.1. 酵素活性化市場収益予測(2021年~2033年)(百万米ドル)

第6章 世界の徐放性薬物送達市場: 用途別推定値及びトレンド分析

6.1. セグメントダッシュボード

6.2. 徐放性薬物送達市場:用途別動向分析

6.3. 用途別徐放性薬物送達市場見通し(百万米ドル)

6.4. 以下の市場規模・予測及びトレンド分析(2021年~2033年)

6.5. 定量噴霧式吸入器

6.5.1. 定量噴霧吸入器市場の収益予測と見通し(2021年~2033年、百万米ドル)

6.6. 注射剤

6.6.1. 注射剤市場収益予測と見通し、2021年~2033年(百万米ドル)

6.7. 経皮・眼科用パッチ

6.7.1. 経皮・眼科用パッチ市場収益予測と見通し、2021年~2033年(百万米ドル)

6.8. 輸液ポンプ

6.8.1. 輸液ポンプ市場収益予測(2021年~2033年、百万米ドル)

6.9. 経口制御薬物送達システム

6.9.1. 経口制御薬物送達システム市場収益予測(2021年~2033年、百万米ドル)

6.10. 薬剤溶出ステント

6.10.1. 薬剤溶出型ステント市場収益予測(2021年~2033年、百万米ドル)

第7章 世界の徐放性薬剤送達市場:地域別予測と動向分析

7.1. 地域別ダッシュボード

7.2. 地域別徐放性薬剤送達市場の動向分析

7.3. 徐放性薬剤送達市場:製品別・用途別地域別推定値と傾向分析

7.4. 以下の市場規模・予測および傾向分析(2021年~2033年)

7.5. 北米

7.5.1. 北米徐放性薬物送達市場予測(2021年~2033年、百万米ドル)

7.5.2. 米国

7.5.2.1. 主要国の動向

7.5.2.2. 競争環境

7.5.2.3. 規制枠組み

7.5.2.4. 償還シナリオ

7.5.2.5. 米国徐放性薬物送達市場規模予測(2021年~2033年、百万米ドル)

7.5.3. カナダ

7.5.3.1. 主要国の動向

7.5.3.2. 競争環境

7.5.3.3. 規制の枠組み

7.5.3.4. 償還シナリオ

7.5.3.5. カナダ徐放性薬剤送達市場規模予測(2021年~2033年、百万米ドル)

7.5.4. メキシコ

7.5.4.1. 主要な国別動向

7.5.4.2. 競争環境

7.5.4.3. 規制の枠組み

7.5.4.4. 償還シナリオ

7.5.4.5. メキシコ徐放性薬剤送達市場規模予測(2021年~2033年、百万米ドル)

7.6. ヨーロッパ

7.6.1. ヨーロッパ徐放性薬剤送達市場規模予測(2021年~2033年、百万米ドル)

7.6.2. 英国

7.6.2.1. 主要国の動向

7.6.2.2. 競争状況

7.6.2.3. 規制の枠組み

7.6.2.4. 償還シナリオ

7.6.2.5. 英国徐放性薬剤送達市場規模予測(2021年~2033年、百万米ドル)

7.6.3. ドイツ

7.6.3.1. 主要国の動向

7.6.3.2. 競争環境

7.6.3.3. 規制の枠組み

7.6.3.4. 償還シナリオ

7.6.3.5. ドイツ徐放性薬剤送達市場の見積もりと予測、2021年~2033年(百万米ドル)

7.6.4. フランス

7.6.4.1. 主要国の動向

7.6.4.2. 競争環境

7.6.4.3. 規制の枠組み

7.6.4.4. 償還シナリオ

7.6.4.5. フランス徐放性薬剤送達市場の見積もりと予測、2021年~2033年 (百万米ドル)

7.6.5. イタリア

7.6.5.1. 主要な国別動向

7.6.5.2. 競争環境

7.6.5.3. 規制の枠組み

7.6.5.4. 償還シナリオ

7.6.5.5. イタリア徐放性薬剤送達市場規模予測(2021年~2033年)(百万米ドル)

7.6.6. スペイン

7.6.6.1. 主要国の動向

7.6.6.2. 競争環境

7.6.6.3. 規制の枠組み

7.6.6.4. 償還シナリオ

7.6.6.5. スペイン徐放性薬剤送達市場の見積もりと予測、2021年~2033年(百万米ドル)

7.6.7. デンマーク

7.6.7.1. 主要国の動向

7.6.7.2. 競争環境

7.6.7.3. 規制の枠組み

7.6.7.4. 償還シナリオ

7.6.7.5. デンマーク徐放性薬剤送達市場規模予測(2021年~2033年) (百万米ドル)

7.6.8. スウェーデン

7.6.8.1. 主な国別動向

7.6.8.2. 競争環境

7.6.8.3. 規制の枠組み

7.6.8.4. 償還シナリオ

7.6.8.5. スウェーデン徐放性薬剤送達市場の見積もりと予測、2021年~2033年(百万米ドル)

7.6.9. ノルウェー

7.6.9.1. 主要な国別動向

7.6.9.2. 競争環境

7.6.9.3. 規制の枠組み

7.6.9.4. 償還シナリオ

7.6.9.5. ノルウェー徐放性薬剤送達市場規模予測(2021年~2033年、百万米ドル)

7.7. アジア太平洋地域

7.7.1. アジア太平洋地域徐放性薬剤送達市場規模予測(2021年~2033年、百万米ドル)

7.7.2. 日本

7.7.2.1. 主要国の動向

7.7.2.2. 競争環境

7.7.2.3. 規制の枠組み

7.7.2.4. 償還シナリオ

7.7.2.5. 日本徐放性薬剤送達市場規模予測(2021年~2033年、百万米ドル)

7.7.3. 中国

7.7.3.1. 主要国の動向

7.7.3.2. 競争環境

7.7.3.3. 規制の枠組み

7.7.3.4. 償還シナリオ

7.7.3.5. 中国徐放性薬剤送達市場規模予測(2021年~2033年、百万米ドル)

7.7.4. インド

7.7.4.1. 主要国の動向

7.7.4.2. 競争環境

7.7.4.3. 規制の枠組み

7.7.4.4. 償還シナリオ

7.7.4.5. インド徐放性薬剤送達市場規模予測(2021年~2033年、百万米ドル)

7.7.5. 韓国

7.7.5.1. 主要な国別動向

7.7.5.2. 競争環境

7.7.5.3. 規制の枠組み

7.7.5.4. 償還状況

7.7.5.5. 韓国徐放性薬剤送達市場規模予測(2021年~2033年、百万米ドル)

7.7.6. オーストラリア

7.7.6.1. 主要国の動向

7.7.6.2. 競争環境

7.7.6.3. 規制の枠組み

7.7.6.4. 償還シナリオ

7.7.6.5. オーストラリア徐放性薬剤送達市場規模予測(2021年~2033年、百万米ドル)

7.7.7. タイ

7.7.7.1. 主要国の動向

7.7.7.2. 競争環境

7.7.7.3. 規制の枠組み

7.7.7.4. 償還シナリオ

7.7.7.5. タイ徐放性薬剤送達市場規模予測(2021年~2033年、百万米ドル)

7. 8. ラテンアメリカ

7.8.1. ラテンアメリカ徐放性薬剤送達市場規模予測(2021年~2033年、百万米ドル)

7.8.2. ブラジル

7.8.2.1. 主要国の動向

7.8.2.2. 競争状況

7.8.2.3. 規制の枠組み

7.8.2.4. 償還シナリオ

7.8.2.5. ブラジル徐放性薬剤送達市場規模予測(2021年~2033年、百万米ドル)

7.8.3. アルゼンチン

7.8.3.1. 主な国別動向

7.8.3.2. 競争環境

7.8.3.3. 規制枠組み

7.8.3.4. 償還シナリオ

7.8.3.5. アルゼンチン徐放性薬剤送達市場規模予測(2021年~2033年、百万米ドル)

7.9. 中東・アフリカ

7.9.1. 中東・アフリカ徐放性薬物送達市場規模予測(2021年~2033年、百万米ドル)

7.9.2. 南アフリカ

7.9.2.1. 主要国の動向

7.9.2.2. 競争環境

7.9.2.3. 規制の枠組み

7.9.2.4. 償還シナリオ

7.9.2.5. 南アフリカ徐放性薬剤送達市場規模予測(2021年~2033年、百万米ドル)

7.9.3. サウジアラビア

7.9.3.1. 主要国動向

7.9.3.2. 競争環境

7.9.3.3. 規制の枠組み

7.9.3.4. 償還シナリオ

7.9.3.5. サウジアラビア徐放性薬剤送達市場の見積もりと予測、2021年~2033年 (百万米ドル)

7.9.4. アラブ首長国連邦

7.9.4.1. 主要国の動向

7.9.4.2. 競争環境

7.9.4.3. 規制の枠組み

7.9.4.4. 償還シナリオ

7.9.4.5. アラブ首長国連邦(UAE)徐放性薬剤送達市場規模予測(2021年~2033年)(百万米ドル)

7.9.5. クウェート

7.9.5.1. 主要国の動向

7.9.5.2. 競争環境

7.9.5.3. 規制の枠組み

7.9.5.4. 償還シナリオ

7.9.5.5. クウェート徐放性薬剤送達市場規模予測(2021年~2033年、百万米ドル)

第8章 競争環境

8.1. 市場参加者の分類

8.2. 主要企業プロファイル

8.2.1. ジョンソン・エンド・ジョンソン

8.2.1.1. 会社概要

8.2.1.2. 財務実績

8.2.1.3. 製品ベンチマーキング

8.2.1.4. 戦略的取り組み

8.2.2. ファイザー社

8.2.2.1. 会社概要

8.2.2.2. 財務実績

8.2.2.3. 製品ベンチマーキング

8.2.2.4. 戦略的取り組み

8.2.3. メルク社

8.2.3.1. 会社概要

8.2.3.2. 財務実績

8.2.3.3. 製品ベンチマーク

8.2.3.4. 戦略的取り組み

8.2.4. アッヴィ社

8.2.4.1. 会社概要

8.2.4.2. 財務実績

8.2.4.3. 製品ベンチマーク

8.2.4.4. 戦略的取り組み

8.2.5. ノバルティスAG

8.2.5.1. 会社概要

8.2.5.2. 財務実績

8.2.5.3. 製品ベンチマーク

8.2.5.4. 戦略的取り組み

8.2.6. バイエルAG

8.2.6.1. 会社概要

8.2.6.2. 財務実績

8.2.6.3. 製品ベンチマーキング

8.2.6.4. 戦略的取り組み

8.2.7. アストラゼネカ・ピーエルシー

8.2.7.1. 会社概要

8.2.7.2. 財務実績

8.2.7.3. 製品ベンチマーキング

8.2.7.4. 戦略的取り組み

8.2.8. コリウム・インターナショナル社

8.2.8.1. 会社概要

8.2.8.2. 財務実績

8.2.8.3. 製品ベンチマーク

8.2.8.4. 戦略的取り組み

8.2.9. アルケームズ社

8.2.9.1. 会社概要

8.2.9.2. 財務実績

8.2.9.3. 製品ベンチマーク

8.2.9.4. 戦略的取り組み

8.2.10. アムニール・ファーマシューティカルズ

8.2.10.1. 会社概要

8.2.10.2. 財務実績

8.2.10.3. 製品ベンチマーク

8.2.10.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 技術別世界徐放性薬剤送達市場、2021年~2033年(百万米ドル)

表4 放出メカニズム別世界徐放性薬剤送達市場、2021年~2033年(百万米ドル)

表5. 用途別世界徐放性薬物送達市場、2021年~2033年(百万米ドル)

表6. 地域別北米徐放性薬物送達市場、2021年~2033年(百万米ドル)

表7. 技術別北米徐放性薬物送達市場、2021年~2033年(百万米ドル)

表8 北米徐放性薬剤送達市場、放出メカニズム別、2021年~2033年(百万米ドル)

表9 北米徐放性薬剤送達市場、用途別、2021年~2033年(百万米ドル)

表10 北米徐放性薬剤送達市場、地域別、2021年~2033年(百万米ドル)

表 表11 米国徐放性薬剤送達市場、技術別、2021年~2033年(百万米ドル)

表12 米国徐放性薬剤送達市場、放出メカニズム別、2021年~2033年 (百万米ドル)

表13 米国徐放性薬剤送達市場、用途別、2021年~2033年(百万米ドル)

表 14 カナダ徐放性薬剤送達市場、地域別、2021年~2033年(百万米ドル)

表15 カナダ徐放性薬剤送達市場、技術別、2021年~2033年(百万米ドル)

表16 カナダ徐放性薬物送達市場、放出メカニズム別、2021年~2033年(百万米ドル)

表17 カナダ徐放性薬物送達市場、用途別、2021年~2033年(百万米ドル)

表18 ヨーロッパ徐放性薬物送達市場、 地域別、2021年~2033年(百万米ドル)

表19 ヨーロッパ徐放性薬物送達市場、技術別、2021年~2033年(百万米ドル)

表 20 ヨーロッパ徐放性薬剤送達市場、放出メカニズム別、2021年~2033年(百万米ドル)

表21 ヨーロッパ徐放性薬剤送達市場、用途別、2021年~2033年(百万米ドル)

表22 ドイツ徐放性薬剤送達市場、地域別、2021年 – 2033年(百万米ドル)

表23 ドイツ徐放性薬物送達市場、技術別、2021年~2033年(百万米ドル)

表24 ドイツ徐放性薬物送達市場、放出メカニズム別、2021年~2033年(百万米ドル)

表25 ドイツ徐放性薬剤送達市場、用途別、2021年~2033年(百万米ドル)

表26 イギリス徐放性薬剤送達市場、地域別、2021年~2033年(百万米ドル)

表27 イギリス徐放性薬剤送達市場、技術別、2021年~2033年(百万米ドル)

表28 イギリス徐放性薬剤送達市場、放出メカニズム別、2021年~2033年(百万米ドル)

表29 イギリス徐放性薬剤送達市場、用途別、2021年~2033年(百万米ドル)

表30 フランス徐放性薬剤送達市場、地域別、2021年~2033年(百万米ドル)

表31 フランス徐放性薬剤送達市場、技術別、2021年~2033年(百万米ドル)

表32 フランス徐放性薬剤送達市場、放出メカニズム別、2021年~2033年(百万米ドル)

表33 フランス徐放性薬剤送達市場、用途別、2021年~2033年(百万米ドル)

表 34 イタリア徐放性薬剤送達市場、地域別、2021年~2033年(百万米ドル)

表35 イタリア徐放性薬剤送達市場、技術別、2021年~2033年(百万米ドル)

表36 イタリア徐放性薬剤送達市場、放出メカニズム別、2021年~2033年 (百万米ドル)

表37 イタリア徐放性薬剤送達市場、用途別、2021年~2033年(百万米ドル)

表38 スペイン徐放性薬剤送達市場、地域別、2021年~2033年(百万米ドル)

表39 スペイン徐放性薬剤送達市場、技術別、2021年~2033年 (百万米ドル)

表40 スペイン徐放性薬剤送達市場、放出メカニズム別、2021年~2033年(百万米ドル)

表41 スペイン徐放性薬剤送達市場、用途別、2021年~2033年(百万米ドル)

表42 オランダ徐放性薬剤送達市場、地域別、2021年~2033年(百万米ドル)

表43 オランダ徐放性薬剤送達市場、技術別、2021年~2033年(百万米ドル)

表44 オランダ徐放性薬剤送達市場、放出メカニズム別、2021年~2033年(百万米ドル)

表45 オランダ徐放性薬剤送達市場、用途別、2021年~2033年 (百万米ドル)

表46 スイス徐放性薬剤送達市場、地域別、2021年~2033年(百万米ドル)

表47 スイス徐放性薬剤送達市場、技術別、2021年~2033年(百万米ドル)

表48 スイス徐放性薬剤送達市場、放出メカニズム別、2021年~2033年(百万米ドル)

表49 スイス徐放性薬剤送達市場、用途別、2021年~2033年(百万米ドル)

表50 ロシア徐放性薬剤送達市場、地域別、2021年~2033年(百万米ドル)

表51 ロシア徐放性薬剤送達市場、技術別、2021年~2033年 (百万米ドル)

表52 ロシア徐放性薬剤送達市場、放出メカニズム別、2021年~2033年(百万米ドル)

表53 ロシア徐放性薬剤送達市場、用途別、2021年~2033年(百万米ドル)

表54 スウェーデン徐放性薬剤送達市場、地域別、2021年~2033年 (百万米ドル)

表55 スウェーデン徐放性薬剤送達市場、技術別、2021年~2033年(百万米ドル)

表56 スウェーデン徐放性薬剤送達市場、放出メカニズム別、2021年~2033年(百万米ドル)

表57 スウェーデン徐放性薬剤送達市場、用途別、2021年~2033年(百万米ドル)

表58 アジア太平洋地域徐放性薬剤送達市場、地域別、2021年~2033年(百万米ドル)

表 表59 アジア太平洋地域徐放性薬剤送達市場、技術別、2021年~2033年(百万米ドル)

表60 アジア太平洋地域徐放性薬剤送達市場、放出メカニズム別、2021年~2033年(百万米ドル)

表61 アジア太平洋地域徐放性薬剤送達市場、用途別、2021年~2033年(百万米ドル)

表 62 日本徐放性薬剤送達市場、地域別、2021年~2033年(百万米ドル)

表。63 日本徐放性薬剤送達市場、技術別、2021年~2033年(百万米ドル)

表。64 日本徐放性薬剤送達市場、放出メカニズム別、2021年~2033年(百万米ドル)

表65 日本徐放性薬剤送達市場、用途別、2021年~2033年(百万米ドル)

表66 中国徐放性薬剤送達市場、地域別、2021年~2033年(百万米ドル)

表67 中国徐放性薬剤送達市場、技術別、2021年~2033年 (百万米ドル)

表68 中国徐放性薬剤送達市場、放出メカニズム別、2021年~2033年(百万米ドル)

表69 中国徐放性薬剤送達市場、用途別、2021年~2033年(百万米ドル)

表70 インド徐放性薬剤送達市場、地域別、2021年~2033年 (百万米ドル)

表71 インド徐放性薬剤送達市場、技術別、2021年~2033年(百万米ドル)

表72 インド徐放性薬剤送達市場、放出メカニズム別、2021年~2033年(百万米ドル)

表73 インド徐放性薬剤送達市場、用途別、2021年~2033年(百万米ドル)

表74 韓国徐放性薬物送達市場、地域別、2021年~2033年(百万米ドル)

表75 韓国徐放性薬物送達市場、技術別、2021年~2033年(百万米ドル)

表 76 韓国徐放性薬剤送達市場、放出メカニズム別、2021年~2033年(百万米ドル)

表77 韓国徐放性薬剤送達市場、用途別、2021年~2033年(百万米ドル)

表78 タイ徐放性薬剤送達市場、地域別、2021年~2033年(百万米ドル)

表 79 タイ徐放性薬剤送達市場、技術別、2021年~2033年(百万米ドル)

表。80 タイ徐放性薬剤送達市場、放出メカニズム別、2021年~2033年(百万米ドル)

表。81 インドネシア徐放性薬剤送達市場、地域別、2021年~2033年(百万米ドル)

表82 インドネシア徐放性薬剤送達市場、技術別、2021年~2033年(百万米ドル)

表83 インドネシア徐放性薬剤送達市場、放出メカニズム別、2021年~2033年(百万米ドル)

表84 インドネシア徐放性薬剤送達市場、用途別、2021年~2033年(百万米ドル)

表85 インドネシア徐放性薬剤送達市場、地域別、2021年~2033年(百万米ドル)

表86 フィリピン徐放性薬剤送達市場、技術別、2021年~2033年(百万米ドル)

表87 フィリピン徐放性薬剤送達市場、放出メカニズム別、2021年~2033年(百万米ドル)

表 88 フィリピン徐放性薬剤送達市場、用途別、2021年~2033年(百万米ドル)

表89 フィリピン徐放性薬剤送達市場、地域別、2021年~2033年(百万米ドル)

表90 南米アメリカ徐放性薬剤送達市場、地域別、2021年~2033年(百万米ドル)

表91 南米アメリカ徐放性薬剤送達市場、技術別、2021年~2033年(百万米ドル)

表92 南米アメリカ徐放性薬剤送達市場、放出メカニズム別、2021年~2033年(百万米ドル)

表93 南米アメリカ徐放性薬剤送達市場、用途別、2021年~2033年(百万米ドル)

表94 南米アメリカ徐放性薬剤送達市場、地域別、2021年~2033年(百万米ドル)

表95 ブラジル徐放性薬剤送達市場、技術別、2021年~2033年 (百万米ドル)

表96 ブラジル徐放性薬剤送達市場、地域別、2021年~2033年(百万米ドル)

表97 ブラジル徐放性薬剤送達市場、技術別、2021年~2033年(百万米ドル)

表98 ブラジル徐放性薬剤送達市場、放出メカニズム別、2021年~2033年(百万米ドル)

表99 ブラジル徐放性薬剤送達市場、用途別、2021年~2033年(百万米ドル)

表100 メキシコ徐放性薬剤送達市場、地域別、2021年~2033年(百万米ドル)

表101 メキシコ徐放性薬剤送達市場、技術別、2021年~2033年(百万米ドル)

表 102 メキシコ徐放性薬剤送達市場、放出メカニズム別、2021年~2033年(百万米ドル)

表103 メキシコ徐放性薬剤送達市場、用途別、2021年~2033年(百万米ドル)

表104 アルゼンチン徐放性薬剤送達市場、地域別、2021年~2033年 (百万米ドル)

表。105 アルゼンチン徐放性薬剤送達市場、技術別、2021年~2033年(百万米ドル)

表。106 アルゼンチン徐放性薬剤送達市場、放出メカニズム別、2021年~2033年(百万米ドル)

表。107 アルゼンチン徐放性薬剤送達市場、用途別、2021年~2033年(百万米ドル)

表108 中東徐放性薬剤送達市場、地域別、2021年~2033年(百万米ドル)

表109 中東徐放性薬剤送達市場、技術別、2021年~2033年(百万米ドル)

表 110 中東徐放性薬剤送達市場、放出メカニズム別、2021年~2033年(百万米ドル)

表。111 中東徐放性薬剤送達市場、用途別、2021年~2033年(百万米ドル)

表。112 南アフリカ徐放性薬剤送達市場、地域別、2021年~2033年(百万米ドル)

表 113 南アフリカ徐放性薬剤送達市場、技術別、2021年~2033年(百万米ドル)

表 114 南アフリカ徐放性薬剤送達市場、放出メカニズム別、2021年~2033年 (百万米ドル)

表115 南アフリカ 制御放出型薬剤送達市場、用途別、2021年~2033年(百万米ドル)

表116 サウジアラビア 制御放出型薬剤送達市場、地域別、2021年~2033年(百万米ドル)

表117 サウジアラビア徐放性薬剤送達市場、技術別、2021年~2033年(百万米ドル)

表118 サウジアラビア徐放性薬剤送達市場、放出メカニズム別、2021年~2033年(百万米ドル)

表119 サウジアラビア徐放性薬剤送達市場、用途別、2021年~2033年 (百万米ドル)

表120 アラブ首長国連邦(UAE)徐放性薬剤送達市場、地域別、2021年~2033年(百万米ドル)

表121 アラブ首長国連邦(UAE)徐放性薬剤送達市場、技術別、2021年~2033年(百万米ドル)

表122 アラブ首長国連邦(UAE)徐放性薬剤送達市場、放出メカニズム別、2021年~2033年 (百万米ドル)

表123 アラブ首長国連邦(UAE)徐放性薬物送達市場、用途別、2021年~2033年 (百万米ドル)

表124 クウェート徐放性薬物送達市場、地域別、2021年~2033年 (百万米ドル)

表125 クウェート徐放性薬物送達市場、技術別、2021年~2033年 (百万米ドル)

表126 クウェート徐放性薬剤送達市場、放出メカニズム別、2021年~2033年(百万米ドル)

表127 クウェート徐放性薬剤送達市場、用途別、2021年~2033年(百万米ドル)

図表一覧

図1 徐放性薬剤送達市場のセグメンテーション

図2 市場調査プロセス

図3 情報調達

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模と予測

図7 市場構成と検証

図8 世界の徐放性薬物送達システムの収益

図9 市場概要(地域別)

図10 セグメント概要(技術別)

図11 セグメント概要(放出メカニズム別)

図12 セグメント概要(用途別)

図13 市場集中度

図14 制御放出型薬剤送達市場と薬剤送達デバイス市場規模、2024年(10億米ドル)

図 図15 制御放出型薬物送達市場の動向

図16 制御放出型薬物送達市場:ポーターの分析

図17 制御放出型薬物送達市場:PESTEL分析

図18 制御放出型薬物送達市場(技術別):主なポイント

図19 制御放出型薬物送達市場(技術別):市場シェア(2024年及び2033年)

図20 ワースター法市場、2021年~2033年(10億米ドル)

図21 コアクエルブ市場、2021年~2033年(10億米ドル)

図22 マイクロカプセル化市場、2021年~2033年(10億米ドル)

図23 インプラント市場、2021年~2033年(10億米ドル)

図24 経皮吸収市場、2021年~2033年(10億米ドル)

図25 標的送達市場、2021年~2033年(10億米ドル)

図26 その他市場、2021年~2033年(10億米ドル)

図27 放出機構別徐放性薬物送達市場:主なポイント

図28 放出機構別徐放性薬物送達市場:市場シェア、2024年及び2033年

図29 ポリマーマトリックスベースシステム市場、2021年~2033年(10億米ドル)

図30 マイクロリザーバー分割制御薬物送達システム市場、2021年~2033年(10億米ドル)

図31 フィードバック制御薬物送達システム市場、2021年~2033年(10億米ドル)

図32 活性化調節型薬物送達システム市場、2021年~2033年(10億米ドル)

図33 浸透圧活性化型市場、2021年~2033年(10億米ドル)

図34 水力圧作動型市場、2021年~2033年(10億米ドル)

図35 蒸気圧作動型市場、2021年~2033年(10億米ドル)

図36 機械的作動型市場、2021年~2033年(10億米ドル)

図37 磁気活性化市場、2021年~2033年(10億米ドル)

図38 化学的活性化市場、2021年~2033年(10億米ドル)

図39 pH活性化市場、2021年~2033年(10億米ドル)

図40 加水分解活性化市場、2021年~2033年(10億米ドル)

図41 酵素活性化市場、2021年~2033年(10億米ドル)

図42 制御放出型薬剤送達市場、用途別:主なポイント

図43 制御放出型薬剤送達市場、用途別:市場シェア、2024年および2033年

図44 定量噴霧吸入器市場、2021年~2033年(10億米ドル)

図45 注射剤市場、2021年~2033年(10億米ドル)

図46 経皮・眼科用パッチ市場、2021年~2033年(10億米ドル)

図47 輸液ポンプ市場、2021年~2033年(10億米ドル)

図48 経口制御薬物送達システム市場、2021年~2033年(10億米ドル)

図49 薬剤溶出ステント市場、2021年~2033年(10億米ドル)

図50 制御放出型薬剤送達市場収益、地域別、2024年及び2033年(10億米ドル)

図51 地域別市場:主なポイント

図52 地域別市場:主なポイント

図53 北米制御放出型薬剤送達市場予測、2021年~2033年(10億米ドル)

図54 州別新規がん症例数および死亡者数予測 – 2024年

図55 州別成人喘息患者数、2023年

図56 診断済み糖尿病患者数 – 合計、18歳以上成人、年齢調整済み割合 (2023年)

図57 償還調達プロセス

図58 米国徐放性薬剤送達市場規模予測(2021年~2033年、10億米ドル)

図59 カナダにおける喘息の年齢調整罹患率(10万人当たり、1歳以上)

図60 糖尿病(全ての種類合計、妊娠糖尿病を除く)、年齢調整罹患率、10万人あたり、1歳以上、カナダ

図61 カナダ徐放性薬剤送達市場規模予測、2021年~2033年(10億米ドル)

図62 ヨーロッパ徐放性薬剤送達市場規模予測(2021-2033年、10億米ドル)

図63 英国徐放性薬剤送達市場規模予測(2021-2033年、10億米ドル)

図64 ドイツ徐放性薬剤送達市場規模予測(2021-2033年、10億米ドル) (10億米ドル)

図65 フランス徐放性薬剤送達市場の見積もりおよび予測、2021年~2033年(10億米ドル)

図66 イタリア徐放性薬剤送達市場の見積もりおよび予測、2021年~2033年(10億米ドル)

図67 スペイン徐放性薬剤送達市場の見積もりと予測、2021年~2033年(10億米ドル)

図68 スイス徐放性薬剤送達市場の見積もりと予測、2021年~2033年(10億米ドル)

図69 スウェーデン徐放性薬剤送達市場の見積もりと予測、2021年~2033年 (10億米ドル)

図70 オランダ徐放性薬剤送達市場の見積もりと予測、2021年~2033年(10億米ドル)

図71 ベルギー徐放性薬剤送達市場の見積もりと予測、2021年~2033年(10億米ドル)

図72 ロシア徐放性薬剤送達市場の見積もりおよび予測、2021年~2033年(10億米ドル)

図73 アジア太平洋地域徐放性薬剤送達市場の見積もりおよび予測、2021年~2033年(10億米ドル)

図74 中国徐放性薬剤送達市場規模予測(2021年~2033年、10億米ドル)

図75 日本徐放性薬剤送達市場規模予測(2021年~2033年、10億米ドル)

図76 インド徐放性薬物送達市場規模予測(2021年~2033年、10億米ドル)

図77 タイ徐放性薬物送達市場規模予測(2021年~2033年、10億米ドル)

図78 韓国徐放性薬剤送達市場規模予測(2021年~2033年、10億米ドル)

図79 インドネシア徐放性薬剤送達市場規模予測(2021年~2033年、10億米ドル)

図80 フィリピン徐放性薬剤送達市場規模予測(2021年~2033年、10億米ドル) (10億米ドル)

図81 ベトナム徐放性薬剤送達市場の見積もりと予測、2021年~2033年(10億米ドル)

図82 シンガポール徐放性薬剤送達市場の見積もりと予測、2021年~2033年(10億米ドル)

図83 マレーシア徐放性薬剤送達市場の見積もりと予測、2021年~2033年(10億米ドル)

図84 南米アメリカ徐放性薬剤送達市場の見積もりと予測、2021年~2033年(10億米ドル)

図85 ブラジル徐放性薬剤送達市場の見積もりと予測、2021年~2033年 (10億米ドル)

図86 メキシコ徐放性薬剤送達市場の見積もりと予測、2021年~2033年(10億米ドル)

図87 アルゼンチン徐放性薬剤送達市場の見積もりと予測、2021年~2033年(10億米ドル)

図88 コロンビア徐放性薬剤送達市場規模予測(2021年~2033年、10億米ドル)

図89 チリ徐放性薬剤送達市場規模予測(2021年~2033年、10億米ドル)

図90 中東・アフリカ徐放性薬剤送達市場規模予測(2021年~2033年、10億米ドル) (10億米ドル)

図91 南アフリカ 制御放出型薬剤送達市場 推定値および予測、2021年~2033年(10億米ドル)

図92 サウジアラビア 制御放出型薬剤送達市場 推定値および予測、2021年~2033年(10億米ドル)

図93 アラブ首長国連邦(UAE)徐放性薬剤送達市場規模予測(2021年~2033年)(10億米ドル)

図94 クウェート徐放性薬剤送達市場規模予測(2021年~2033年)(10億米ドル)

| ※参考情報 徐放性薬剤送達は、医薬品を身体に徐々に放出することを目的とした技術です。この手法は、患者に対する治療の効果を高め、副作用を軽減するために広く使用されています。徐放性薬剤は、通常の薬剤とは異なり、体内での吸収と放出のプロセスが調整されているため、持続的な効果をもたらすことができます。 徐放性薬剤の種類には、主に春型、膜型、そしてその他の特殊なシステムが含まれます。春型は、薬剤を含む固体キャリアが時間と共にゆっくりと崩壊していく方法です。このタイプは、特に固形製剤や顆粒製剤でよく用いられます。膜型は、薬剤が膜を通じて徐々に放出されるシステムで、特に注射剤やペレット型製剤に多く見られます。これにより、薬剤は一定の速度で体内に放出されます。 また、徐放性薬剤の中には、自己調整型の薬剤も存在します。これらは体内の環境に応じて放出速度を変えることができ、患者ごとの対応が可能です。これにより、病状やその他の要因による影響を考慮した個別化医療が促進されます。 徐放性薬剤の用途は非常に広範で、慢性の疾患や疼痛管理、精神疾患、抗がん剤の投与など、さまざまな状況に応じて使用されます。例えば、慢性疼痛の管理では、オピオイド系の薬剤が徐放性として製剤化され、患者が頻繁に服用する負担を軽減します。さらに、糖尿病患者においては、インスリンの徐放性製剤が開発され、血糖値の管理をより効果的に行うことが可能になりました。 徐放性薬剤の技術は、製剤学、材料科学、ナノテクノロジーなどさまざまな分野が組み合わさっています。製剤学的には、適切なポリマー材料が選ばれ、薬剤の放出特性を調整することが求められます。例えば、合成高分子や自然由来の材料が使用されることが一般的です。これらの材料は、生体との相互作用や安定性、耐久性など、さまざまな要因を考慮して選定されます。 ナノテクノロジーは、徐放性薬剤の進化においても重要な役割を果たしています。ナノ粒子を利用することで、薬剤の浸透性を高めたり、特定の標的細胞に直接送達したりすることが可能になります。このようにして、高い治療効果を持ちながらも副作用を軽減することが期待されています。 さらに、徐放性薬剤の新たな動向として、スマートドラッグデリバリーシステムが挙げられます。これは、外部の刺激(光、温度、pHなど)に応じて放出を調整できるシステムで、より精密な治療を実現するための技術です。例えば、特定の病状において、病変部位の環境が変化した際に、自動的に薬剤放出が開始されるような機能が開発されています。 このように、徐放性薬剤送達は今後も医療分野において重要な役割を果たし続けることが期待されます。新しい技術や材料の開発により、より多くの患者に恩恵をもたらし、疾患の治療効率を向上させる可能性があります。健康管理の進展に伴い、徐放性薬剤の需要は高まる一方で、その効果的な活用方法や新たなアプローチについて研究が続けられています。これにより、より良い医療環境が整備され、患者のQOL(生活の質)が向上することが目指されています。技術の進化により、徐放性薬剤の可能性はますます広がっており、未来の治療法としての期待が高まっています。 |