コンテナ型バッテリーエネルギー貯蔵システム(BESS)市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域は、2025年までにコンテナ型BESS市場において最大のシェアを占めると予測されています。この成長は、同地域が主要な製造拠点としての地位にあることに起因しています。さらに、インドや韓国などの同地域の発展途上国も、コンテナ型BESSの需要に貢献しています。

効率的なエネルギー貯蔵への需要増加、再生可能エネルギー統合の拡大、そしてバッテリー技術の継続的な進歩により、コンテナ型BESS市場は着実に成長しています。

製品革新、技術アップグレード、合併・買収、戦略的提携は、今後5~8年間で市場プレイヤーに強力な成長機会をもたらすと予想されます。

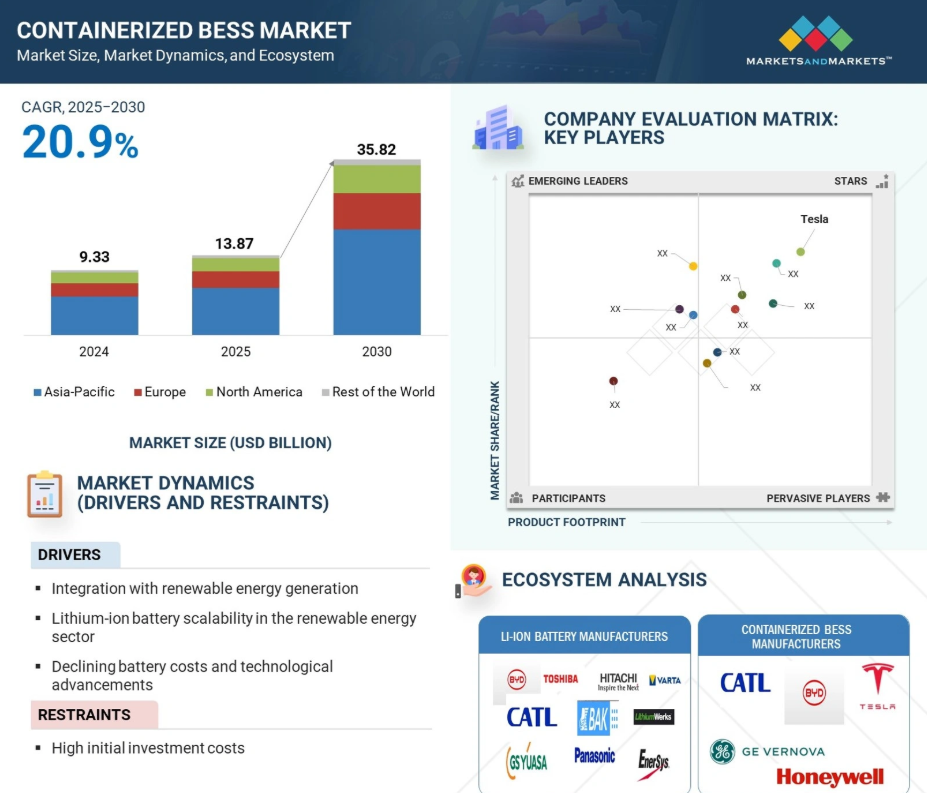

アジア太平洋地域のコンテナ型BESS市場は、予測期間中に年平均成長率(CAGR)23.0%で拡大し、2030年までに210億5,580万米ドルに達すると見込まれています。

クリーンエネルギー移行への政策支援、電気自動車(EV)普及のインセンティブ、バッテリー供給網への戦略的投資が、商業・産業用途におけるコンテナ型バッテリーの大型導入を推進しています。

グローバルコンテナ型バッテリーエネルギー貯蔵システム(BESS)市場の動向

推進要因:再生可能エネルギー発電との統合

野心的な脱炭素化目標、再生可能エネルギー統合の進展、気候変動緩和の必要性により、世界のエネルギー転換は加速しています。太陽光、風力などの再生可能エネルギーが急速に拡大する中、その変動性と間欠性は電力系統の安定性やエネルギー供給の信頼性に大きな課題をもたらしています。コンテナ型蓄電池システム(BESS)は、この新たなエネルギーインフラの重要な推進役となりつつあります。事前設計済みでモジュール化されたこれらのソリューションは、迅速な導入、拡張性、コスト効率の高い設置を実現し、幅広い系統連系規模および家庭用アプリケーションにおいて非常に魅力的です。

市場では1,000kWh未満、1,000~5,000kWh、5,000kWh超と幅広いエネルギー容量をカバーしており、従来は標準的な10フィート、20フィート、40フィートのコンテナにパッケージ化されています。設置場所の要件に応じて柔軟に構成可能なため、ユーザーにとってプラグアンドプレイの機会を提供します。LFP(リン酸鉄リチウム)などのリチウムイオン電池技術が現状主流ですが、次世代鉛蓄電池やナトリウム硫黄電池などの新興化学技術への関心が高まっており、特にコスト重視または長時間蓄電用途で注目されています。政府が再生可能エネルギーとの組み合わせによる蓄電導入を義務付ける中、コンテナ型BESSはエネルギー転換の要となり、より動的な電力システムにおいて柔軟性と耐障害性を提供します。

制約要因:高い初期投資コスト

コンテナ型蓄電システム(BESS)産業の成長を阻む主要な要因の一つは、設置に伴う膨大な初期資本支出(CAPEX)です。過去10年間でリチウムイオン電池のコストは急落しましたが、コンテナ型BESSは複数の統合コンポーネントを内蔵するため、依然として高コストです。これらのシステムは単なる電池セルではなく、電力変換システム(PCS)、電池管理システム(BMS)、熱管理システム、消火システム、コンテナ筐体などを包含しており、これら全てが初期投資コストの増加に寄与しています。

このコスト障壁は、資本が限られリスク許容度が低い新興市場における中小企業(SME)、一般家庭消費者、公益事業会社にとって特に厳しい課題となります。長期的な視野を持つ大企業や公益事業とは異なり、こうした消費者層は資本集約的なプロジェクトに対してより迅速な投資回収を求める傾向があります。

設置費用や系統連系費用は、許可取得、規制、敷地条件、既存の送配電網インフラといった立地要因によって大きく変動します。特にオフグリッド地域や辺境地では、追加の用地整備や系統連系設備のアップグレードが必要となり、さらなるコスト増が見込まれます。特に商業・産業(C&I)および住宅セグメントでは回収期間が長期化するため、潜在的な購入者の購入意欲を阻害し、市場浸透の拡大を妨げています。

機会:オフグリッドおよび遠隔地向けエネルギーソリューションの需要増加

コンテナ型蓄電池市場にとって最も重要な機会の一つは、従来の送電網インフラが存在しない、あるいは限定的・不安定なオフグリッド地域や遠隔地での応用を可能にする点にあります。島嶼国、農村地域、鉱山キャンプ、石油・ガス施設、軍事基地、自然災害頻発地域では、ディーゼル発電機による電力供給が一般的です。これらは運用コストが高く、温室効果ガス排出量も多いため、燃料供給や定期メンテナンスにおいて現実的な物流上の課題を抱えています。

コンテナ型BESSは、こうした用途において、手頃な価格、モジュール性、環境配慮性を兼ね備えた選択肢となります。そのプラグアンドプレイ設計により、迅速な輸送、現場での建設作業の軽減、そして迅速な稼働が可能となります。これは遠隔地や時間的制約のある状況において極めて重要な利点です。太陽光発電、風力タービン、あるいはハイブリッド再生可能エネルギーシステムと組み合わせることで、これらの貯蔵コンテナは、発電量の多い時間帯に余剰エネルギーを蓄え、発電量が低下した際にそれを供給することで、24時間体制で信頼性の高い電力を提供することが可能です。

この提案は、分散型電化とクリーンエネルギーへのアクセスに向けた世界的な機運の高まりによって支えられています。さらに、世界銀行、国連開発計画(UNDP)、アフリカ開発銀行も、エネルギー貧困対策としてオフグリッド再生可能エネルギーシステム自体への投資を進めています。

課題:バッテリーの劣化、安全リスク、熱管理の課題

コンテナ型バッテリーエネルギー貯蔵システムにおける主要な技術的課題の一つは、リチウムイオンバッテリーの熱感度と経年劣化特性です。これは現在も大多数の設置環境で主流の化学技術となっています。リチウムイオン電池は、高いエネルギー密度、コンパクトなサイズ、迅速な応答性で高く評価されていますが、特に過酷なグリッド規模や産業用途においては、熱的不安定性、性能低下、安全上の懸念に対して本質的に敏感です。

高負荷時や異常状態下では、リチウムイオンセルが過熱し、急激な内部温度上昇を引き起こす可能性があります。これは熱暴走(サーマルランナウェイ)を誘発する連鎖反応であり、自己持続的な反応が火災や爆発につながります。通常状態においても、電圧リップル、セパレーターの欠陥、またはバッテリー管理システム(BMS)の不具合により、放熱不足、過充電、セルの不均衡が生じる可能性があります。このため、コンテナ型ユニット内に高度な熱管理システムや消火システムを追加する必要があり、システムの複雑さとコストが増大します。

さらに、時間の経過に伴うバッテリーの経年劣化は、長期性能に対する重大な制約要因です。充放電サイクル、高温環境、高Cレートは容量と効率の低下を引き起こします。大規模導入においては、経年劣化の影響によりエネルギー通過量が減少、メンテナンス間隔が長期化し、投資収益率が低下します。これにより、長期間の蓄電用途におけるプロジェクトの経済性と信頼性が損なわれます。

グローバルコンテナ型蓄電池システム(BESS)市場エコシステム分析

コンテナ型BESS市場で活動する主要企業には、Contemporary Amperex Technology Co., Limited.(中国)、BYD(中国)、Tesla(米国)、Honeywell International, Inc.(米国)、Eaton(アイルランド)が挙げられます。これらの企業は包括的な製品ポートフォリオを有するだけでなく、強力な地理的展開基盤も備えています。市場参入企業は、市場での基盤確立に向け、提携や事業拡大など様々な成長戦略を採用しています。市場エコシステムは複数の参加企業で構成され、各社が世界的な先進バッテリーソリューションの開発・製造・導入において重要な役割を担っています。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

リチウムイオン電池タイプがコンテナ型BESS市場シェアを牽引

リチウムイオン電池は、優れた性能特性、高い技術成熟度、幅広い用途分野での市場浸透により、コンテナ型バッテリーエネルギー貯蔵システム(BESS)市場で最大のシェアを獲得すると見込まれます。高いエネルギー密度、長いサイクル寿命、迅速な応答時間、低メンテナンス性といった特長により、短時間・中時間の貯蔵用途(ピークカットや周波数調整から再生可能エネルギー統合、電力系統安定化まで)に高い適応性を示します。

そのモジュール性と拡張性は、コンテナ化アプリケーションに必要な設計の柔軟性に匹敵し、現場固有の容量やレイアウト要件に応じて、10フィート、20フィート、40フィートのコンテナへの容易な統合を可能にします。このような柔軟性は、住宅用太陽光+蓄電システムや商業・産業用バックアップシステムから、電力会社規模のグリッド支援システムに至るまで、多様な設置形態をサポートします。

テスラ、CATL、LGエナジーソリューション、フルエンス、バルチラといった世界的な大規模エネルギー貯蔵大手各社は、リチウムイオン電池ベースのコンテナ型製品に大規模な投資を行っており、市場の信頼と継続的な技術革新の証左となっております。テスラのメガパック拡大やCATLの高容量コンテナ発表といった最近の動向は、技術の進化が継続している証左です。リチウムイオンシステムには高度な熱管理と安全対策が求められますが、その実証済みの信頼性とコスト低減により、脱炭素化とエネルギーレジリエンスを重視する拡大するコンテナ型BESS市場において、主要選択肢となっています。

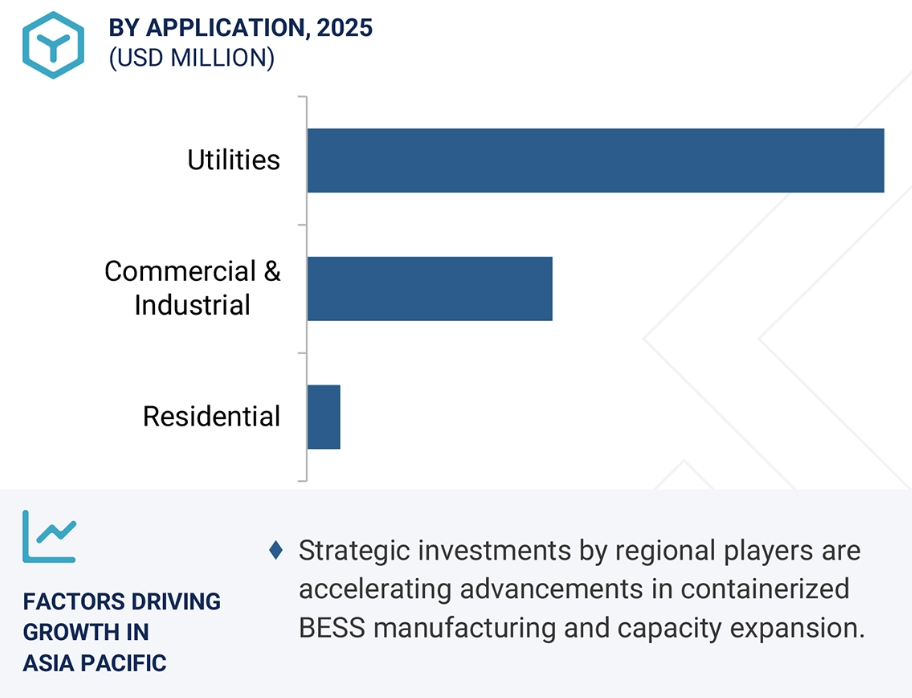

予測期間において商業・産業用途セグメントが最高のCAGRで成長

エネルギーコストの上昇、事業継続性、事業持続可能性のニーズの高まりにより、商業・産業(C&I)セグメントがコンテナ型バッテリーエネルギー貯蔵システム(BESS)市場で最も高い成長を遂げる可能性が高いです。企業キャンパス、データセンター、製造施設、病院、自治体、学校など、様々な種類のC&I施設が、エネルギー使用の最大化、ピーク需要料金の削減、停電時の電力継続性の確保を目的として、コンテナ型BESSの導入を急速に検討しています。

これらのシステムは、特に数分の停止でも甚大な経済的損失、生産停止、あるいは設備の破壊を招くミッションクリティカルな施設において、電力品質管理や緊急時のバックアップとして不可欠です。リチウムイオン電池ベースのコンテナ型システムは、応答性の高さ、設置面積の小ささ、モジュール性に優れ、こうした用途に最適です。電力購入契約(PPA)や電力効率契約(PEA)といった第三者所有モデルは、初期資本コストの障壁を低減することで、より広範な導入を促進しています。また、商業・産業(C&I)顧客の大半は、蓄電システムを現地の太陽光発電所や風力発電所と組み合わせ、自家消費率を最大化するとともに、企業の脱炭素化努力を可能にしております。電力系統の不安定化が進み、分散型エネルギーシステムを支援する規制が変化する中、コンテナ型BESSは、C&Iセクターにおける次世代エネルギー管理のための、コスト効率に優れた拡張可能なソリューションとして台頭してまいりました。

アジア太平洋地域は、強力な製造基盤と需要成長を背景に、世界のコンテナ型BESS市場をリードすると予測されております。

アジア太平洋地域は、世界の電池製造拠点としての地位、急速な工業化、クリーンエネルギー転換に向けた政府支援を背景に、コンテナ型蓄電システム(BESS)市場で最大のシェアを占めると見込まれます。中国、韓国、日本、インドは、CATL、BYD、LGエナジーソリューション、サムスンSDIなどの主要企業を擁する電池製造のリーダーであり、コンテナ型BESSソリューション向けに強固なサプライチェーン、コスト削減、技術革新を提供しています。

この地域では、電力需要の増加、頻繁な送電網の不安定化、再生可能エネルギー統合への推進力の高まりを背景に、先進国と新興国双方でBESSの導入が加速しています。コンテナ型BESSは、インドや東南アジアを含む発展途上国において、主に送電網インフラが脆弱な地域で、農村部の電化、工業化、再生可能エネルギーマイクログリッドを支援するために導入されています。

日本や韓国などの先進工業国では、有利な政策やインセンティブプログラムに支えられ、スマート工場、商業施設、再生可能エネルギー統合向けにBESSが導入されています。国内のバッテリー製造能力、大規模電力消費、先見的なエネルギー政策が適切に組み合わされば、アジア太平洋地域はコンテナ型BESSの数量と価値において世界のリーダーとなる可能性があります。

2025-2030年における最大の市場シェア

アジア太平洋地域は域内で最も急速に成長する市場

出典:専門家へのインタビュー、およびMarketsandMarketsの分析

コンテナ型バッテリーエネルギー貯蔵システム(BESS)市場の最近の動向

- 2025年4月、ハネウェル社はSECI社のラクシャドウィープ諸島プロジェクト向けに1.4MWhのマイクログリッドBESSを納入しました。これはインド初の系統連系型太陽光+蓄電システムであり、同社のエネルギー管理システムとマイクログリッド制御システムを統合し、遠隔地カバラッティのマイクログリッド脱炭素化を実現しました。

- 2024年6月、NGKインシュレータはハンガリー国営MVMバランス発電所におけるグリッド貯蔵実証プロジェクト向けに、コンテナ型NAS電池の供給契約を獲得しました。本プロジェクトは余剰エネルギーの貯蔵と調整容量の提供により電力系統の安定化を図るものです。

- 2025年5月、Contemporary Amperex Technology Co., Limited(CATL)は、Entry/Exit System (EES) Europe 2025において、世界初の9MWh超大容量エネルギー貯蔵システム「TENER Stack」を発表いたしました。本製品は、高密度・柔軟性・可搬性を備えたエネルギー貯蔵ソリューションに対する世界的な需要の高まりに対応するために導入されました。電力会社、開発事業者、産業ユーザーを対象としたTENER Stackは、空間利用率、エネルギー効率、コストパフォーマンスにおいて大幅な進歩を実現しております。AIデータセンターや産業用電化など、様々な用途に対応可能です。

- 2024年9月、GEバーノバ社はクインブルック・インフラストラクチャー・パートナーズ社より、オーストラリア・クイーンズランド州におけるスーパーノードBESSプロジェクトの第1・第2段階(合計500MW/1,500MWh)の統合プロバイダーとして選定されました。本契約の目的は、風力・太陽光エネルギーの大規模貯蔵を実現し、オーストラリア最大級の系統連系型BESS設備を支援するとともに、再生可能エネルギーの統合を推進することにあります。

- 2023年1月には、スウェーデンの主要文化施設「サラ・カルチャーハウス」において、ABB社がスケレフテア・クラフト社と共同開発した最先端のバッテリーエネルギー貯蔵システム(BESS)が導入されました。同施設のユニークな設計には革新的なソリューションが求められ、BESSは建物全体に信頼性が高く環境に優しい電力を供給するよう設計されました。変圧器、地元サプライヤーNorthvolt社製バッテリーパック6基、ABB社製AC/DC開閉装置、EPC Power社製インバーターで構成される本BESSは、慎重な検討と豊富な専門知識をもって構築されました。

主要市場プレイヤー

コンテナ型バッテリーエネルギー貯蔵システム(BESS)市場トップ企業一覧

コンテナ型バッテリーエネルギー貯蔵システム(BESS)市場を主導する企業は以下の通りです:

Tesla (US)

CATL (China)

BYD (China)

Eaton (Ireland)

Honeywell International, Inc. (US)

Fleunce (US)

ABB (Switzerland)

Delta Electronics, Inc. (Taiwan)

GE Vernova (US)

Sungrow (China)

Cummins, Inc. (US)

Altas Copco Group (Sweden)

NGK Insulators, Ltd. (Japan)

Alpha ESS Co., Ltd. (China)

Microgreen Solar Corporation (Canada)

1 はじめに 25

1.1 調査目的 25

1.2 市場定義 25

1.3 調査範囲 26

1.3.1 対象市場および地域範囲 26

1.3.2 対象年度 27

1.3.3 対象および除外 27

1.4 対象通貨 28

1.5 対象単位 28

1.6 制限事項 28

1.7 ステークホルダー 28

2 調査方法 29

2.1 調査データ 29

2.1.1 二次調査および一次調査 30

2.1.2 二次データ 31

2.1.2.1 主な二次情報源の一覧 31

2.1.2.2 二次情報源からの主要データ 32

2.1.3 一次データ 32

2.1.3.1 専門家への一次インタビュー 33

2.1.3.2 一次情報源からの主要データ 33

2.1.3.3 業界の主な知見 34

2.1.3.4 一次情報の内訳 34

2.2 市場規模の推定 34

2.2.1 トップダウンアプローチ 35

2.2.1.1 トップダウンアプローチによる市場規模の推定 35

2.2.2 ボトムアップアプローチ 35

2.2.2.1 ボトムアップアプローチによる市場規模の推定 35

2.3 データの三角測量 37

2.4 調査の前提条件 38

2.5 調査の限界 38

2.6 リスク分析 39

3 エグゼクティブサマリー 40

4 プレミアムインサイト 44

4.1 コンテナ型BESS市場における魅力的な機会 44

4.2 バッテリータイプ別コンテナ型BESS市場 45

4.3 用途別コンテナ型BESS市場 45

4.4 アジア太平洋地域:用途および国別コンテナ型BESS市場 46

4.5 国別コンテナ型BESS市場 46

5 市場概要 47

5.1 はじめに 47

5.2 市場動向 47

5.2.1 推進要因 48

5.2.1.1 再生可能エネルギー発電との統合 48

5.2.1.2 再生可能エネルギー分野におけるリチウムイオン電池の拡張性 48

5.2.1.3 電池コストの低下と技術の進歩 49

5.2.2 制約要因 50

5.2.2.1 初期投資コストの高さ 50

5.2.3 機会 51

5.2.3.1 オフグリッドおよび遠隔地向けエネルギーソリューションの需要増加 51

5.2.3.2 EV 充電インフラの拡大および都市グリッドのサポート 52

5.2.3.3 クリーンエネルギーおよびエネルギー貯蔵に対する有利な政策およびインセンティブ 52

5.2.4 課題 53

5.2.4.1 複雑なシステム統合とサイト固有の要件 53

5.2.4.2 バッテリーの劣化、安全上のリスク、および熱管理上の課題 54

5.3 顧客のビジネスに影響を与えるトレンド/混乱 55

5.4 バリューチェーン分析 55

5.5 エコシステム分析 57

5.6 投資および資金調達シナリオ 59

5.7 技術分析 60

5.7.1 主要技術 60

5.7.1.1 ナトリウム硫黄電池 60

5.7.1.2 コバルトフリー電池 60

5.7.2 補完技術 60

5.7.2.1 金属空気電池 60

5.7.2.2 液体金属電池 60

5.7.3 関連技術 60

5.7.3.1 カリウム金属電池 60

5.7.3.2 亜鉛マンガン電池 61

5.7.3.3 リチウム硫黄電池 61

5.7.3.4 リチウム金属電池 61

5.8 特許分析 62

5.9 貿易分析 63

5.9.1 輸入シナリオ 63

5.9.2 輸出シナリオ 64

5.10 主要会議およびイベント 66

5.11 規制の展望 67

5.11.1 規制機関、政府機関、およびその他の組織 67

5.11.2 コンテナ型BESS市場に関連する基準および規制 69

5.12 ポーターの5つの力分析 71

5.12.1 新規参入者の脅威 72

5.12.2 代替品の脅威 73

5.12.3 供給者の交渉力 73

5.12.4 購入者の交渉力 73

5.12.5 競争の激しさ 73

5.13 主要な利害関係者および購入基準 74

5.13.1 購買プロセスにおける主要なステークホルダー 74

5.13.2 購買基準 75

5.14 価格分析 75

5.14.1 平均販売価格の傾向 75

5.14.2 主要企業別リチウムイオン電池パックの平均販売価格、2024年 77

5.14.3 地域別リチウムイオン電池の平均販売価格の傾向 78

5.15 AI の影響 79

5.15.1 はじめに 79

5.15.2 市場への影響 79

5.15.3 主な使用事例と市場の可能性 79

5.16 2025 年の米国関税の影響の概要 81

5.16.1 はじめに 81

5.17 主な関税率 82

5.18 価格への影響分析 83

5.19 国/地域への影響 83

5.19.1 米国 83

5.19.2 ヨーロッパ 85

5.19.3 アジア太平洋地域 85

5.20 最終用途産業への影響 86

6 コンテナ型 BESS の技術動向 87

6.1 はじめに 87

6.2 モジュラー式およびスケーラブルなアーキテクチャ 87

6.3 電池化学の進歩 87

6.4 電力変換および制御の統合の強化 87

6.5 安全性、熱管理、およびコンプライアンス 87

6.6 迅速な導入と輸送性 87

6.7 再生可能エネルギーおよびマイクログリッドとの統合 88

6.8 ソフトウェアおよび AI による市場の最適化 88

6.9 コンテナの革新とカスタマイズ 88

6.10 地域化と現地生産 88

6.11 持続可能性とライフサイクル管理 88

7 バッテリータイプ別コンテナ型BESS市場 89

7.1 はじめに 90

7.2 リチウムイオンバッテリー 92

7.2.1 コンテナ型エネルギー貯蔵システムの拡張性と性能の向上 92

7.3 先進的な鉛蓄電池 94

7.3.1 モジュラー式コンテナ型ストレージ向けの費用対効果に優れた、回復力のあるソリューションの提供 94

7.4 その他のバッテリータイプ 96

8 容量別コンテナ型BESS市場 99

8.1 はじめに 100

8.2 1,000 KWH 未満 101

8.2.1 コンパクトなコンテナ型システムによる、住宅およびコミュニティ向けの分散型エネルギー貯蔵の実現 101

8.3 1,000~5,000 KWH 103

8.3.1 中規模コンテナ型ストレージによるグリッドの柔軟性と商業エネルギーの回復力の橋渡し 103

8.4 5,000 KWH 以上 105

8.4.1 大容量コンテナ型システムによる電力グリッド規模のエネルギー転換と再生可能エネルギーの統合 105

9 コンテナサイズ別コンテナ型 BESS 市場 108

9.1 はじめに 109

9.2 10 フィート 110

9.2.1 医療機器におけるコンパクトバッテリーの使用の増加 110

9.3 20 フィート 112

9.3.1 電気自動車用バッテリー開発への注目度の高まり 112

9.4 40 フィート 114

9.4.1 大規模再生可能エネルギープロジェクト、ユーティリティ規模のグリッドストレージ、およびエネルギー需要の高い産業施設での導入 114

10 用途別コンテナ型 BESS 市場 116

10.1 はじめに 117

10.2 住宅用 118

10.2.1 エネルギーの自立、太陽光発電の統合、EV 対応による家庭のエンパワーメント 118

10.3 商業および産業 121

10.3.1 コスト削減、バックアップの信頼性、およびサードパーティのエネルギー・アズ・ア・サービス・モデルのために商業ユーザーに採用 121

10.3.2 小売 121

10.3.3 ホスピタリティ 121

10.3.4 ヘルスケア 121

10.3.5 政府機関 122

10.3.6 教育機関 122

10.3.7 石油・ガス 122

10.3.8 鉱業 122

10.3.9 倉庫・物流 122

10.3.10 電気通信 122

10.3.11 工業製造 122

10.3.12 海洋 122

10.4 公益事業 125

10.4.1 電力網の信頼性強化、再生可能エネルギーの統合の実現、および公益事業規模の柔軟性の支援 125

11 地域別コンテナ型 BESS 市場 128

11.1 はじめに 129

11.2 北米 130

11.2.1 北米のマクロ経済見通し 131

11.2.2 米国 135

11.2.2.1 米国は、政策支援と州主導の導入により、大規模コンテナ型 BESS の成長を推進する見込みです。 135

11.2.3 カナダ 136

11.2.3.1 カナダは、政府資金、税制優遇措置、および大規模なクリーンエネルギープロジェクトを通じて、コンテナ型BESSの導入を加速しました。 136

11.2.4 メキシコ 136

11.2.4.1 メキシコは、新たな規制と再生可能エネルギー容量の増加の中で、コンテナ型BESSをクリーンエネルギー目標の重要な推進力として位置づけています。 136

11.3 ヨーロッパ 137

11.3.1 ヨーロッパのマクロ経済見通し 138

11.3.2 ドイツ 141

11.3.2.1 強力な政策枠組みとドイツのエネルギー転換への取り組み 141

11.3.3 英国 142

11.3.3.1 英国は、ネットゼロ目標を支援するため、先進的なエネルギー貯蔵の導入を拡大しました。 142

11.3.4 フランス 143

11.3.4.1 フランスは、2024 年の脱炭素化推進のもと、グリッド規模のエネルギー貯蔵を拡大しました。 143

11.3.5 イタリア 143

11.3.5.1 国家気候目標のもと、再生可能エネルギーの統合とグリッドの柔軟性を支援するための導入拡大 143

11.3.6 その他のヨーロッパ諸国 144

11.4 アジア太平洋地域 145

11.4.1 アジア太平洋地域のマクロ経済見通し 145

11.4.2 中国 149

11.4.2.1 中国は、先進的なナトリウムイオンおよびバナジウムフロー技術による展開を加速しました。 149

11.4.3 日本 150

11.4.3.1 日本は、太陽光発電の統合とバッテリー革新のリーダーシップを通じて、コンテナ型 BESS の展開を強化しました。 150

11.4.4 韓国 151

11.4.4.1 韓国は、クリーンエネルギー目標とバッテリーサプライチェーンへの投資の中で、コンテナ型BESSを拡大しました。 151

11.4.5 インド 152

11.4.5.1 インドは、野心的な再生可能エネルギーおよびエネルギーレジリエンスの目標を達成するために、コンテナ型BESSの導入を加速しました。 152

11.4.6 その他のアジア太平洋地域 152

11.5 その他の地域(ROW) 153

11.5.1 ROW のマクロ経済見通し 153

11.5.2 中東 156

11.5.2.1 再生可能エネルギーへの投資を支える急速な経済発展と都市化 156

11.5.2.2 GCC 諸国 156

11.5.2.3 その他中東地域 157

11.5.3 アフリカ 158

11.5.3.1 マイクログリッドおよび農村電化のためのパイロット規模の導入、ならびに国際的な支援および官民パートナーシップ 158

11.5.4 南米 159

11.5.4.1 再生可能エネルギーを導入し、モジュール性と拡張性におけるイノベーションを提供するための、地域および業界イベントへの政府投資の増加 159

12 競争環境 161

12.1 はじめに 161

12.2 主要企業の戦略/勝利の権利、2021年~2024年 161

12.3 収益分析、2021年~2024年 163

12.4 市場シェア分析、2024年 163

12.4.1 市場全体のシェア分析 164

12.5 企業評価および財務指標 166

12.5.1 企業評価 166

12.5.2 財務指標 167

12.6 ブランド比較 167

12.7 企業評価マトリックス:主要企業、2024年 168

12.7.1 スター企業 168

12.7.2 新興リーダー企業 168

12.7.3 普及型企業 168

12.7.4 参加企業 168

12.7.5 企業のフットプリント:主要企業、2024年 170

12.7.5.1 企業のフットプリント 170

12.7.5.2 地域別フットプリント 171

12.7.5.3 コンテナサイズのフットプリント 172

12.7.5.4 容量のフットプリント 173

12.7.5.5 アプリケーションのフットプリント 174

12.8 企業評価マトリックス:スタートアップ/中小企業、2024年 175

12.8.1 進歩的な企業 175

12.8.2 レスポンシブ企業 175

12.8.3 ダイナミック企業 175

12.8.4 スタートブロック 175

12.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 176

12.8.5.1 主要スタートアップ/中小企業の詳細リスト 176

12.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 177

12.9 競争シナリオ 177

12.9.1 製品発売 177

12.9.2 取引 178

12.9.3 その他の動向 180

13 企業プロフィール 181

13.1 主要企業 181

13.1.1 テスラ 181

13.1.1.1 事業概要 181

13.1.1.2 提供製品・ソリューション・サービス 182

13.1.1.3 MnMの見解 183

13.1.1.3.1 主な強み/勝利の権利 183

13.1.1.3.2 戦略的選択 183

13.1.1.3.3 弱点と競争上の脅威 183

13.1.2 BYD COMPANY LTD. 184

13.1.2.1 事業概要 184

13.1.2.2 提供製品/ソリューション/サービス 185

13.1.2.3 MnMの見解 186

13.1.2.3.1 主な強み/勝利の権利 186

13.1.2.3.2 戦略的選択 186

13.1.2.3.3 弱みと競合の脅威 186

13.1.3 CONTEMPORARY AMPEREX TECHNOLOGY CO., LIMITED (CATL) 187

13.1.3.1 事業概要 187

13.1.3.2 提供製品/ソリューション/サービス 188

13.1.3.3 最近の動向 189

13.1.3.3.1 製品発売 189

13.1.3.3.2 取引 189

13.1.3.4 MnMの見解 190

13.1.3.4.1 主な強み/勝利の権利 190

13.1.3.4.2 戦略的選択 190

13.1.3.4.3 弱みと競争上の脅威 190

13.1.4 EATON 191

13.1.4.1 事業概要 191

13.1.4.2 提供製品/ソリューション/サービス 192

13.1.4.3 MnMの見解 193

13.1.4.3.1 主な強み/勝利の権利 193

13.1.4.3.2 戦略的選択 193

13.1.4.3.3 弱点と競争上の脅威 193

13.1.5 HONEYWELL INTERNATIONAL INC. 194

13.1.5.1 事業概要 194

13.1.5.2 提供製品/ソリューション/サービス 195

13.1.5.3 最近の動向 196

13.1.5.3.1 動向 196

13.1.5.4 MnMの見解 196

13.1.5.4.1 主な強み/勝利の権利 196

13.1.5.4.2 戦略的選択 196

13.1.5.4.3 弱みと競争上の脅威 196

13.1.6 ABB 197

13.1.6.1 事業概要 197

13.1.6.2 提供製品/ソリューション/サービス 198

13.1.6.3 最近の動向 199

13.1.6.3.1 取引 199

13.1.7 DELTA ELECTRONICS, INC. 200

13.1.7.1 事業概要 200

13.1.7.2 提供製品・ソリューション・サービス 201

13.1.8 GE VERNOVA 202

13.1.8.1 事業概要 202

13.1.8.2 提供製品・ソリューション・サービス 203

13.1.8.3 最近の動向 204

13.1.8.3.1 取引 204

13.1.9 NGK INSULATORS, LTD. 205

13.1.9.1 事業概要 205

13.1.9.2 提供製品/ソリューション/サービス 206

13.1.9.3 最近の動向 207

13.1.9.3.1 取引 207

13.1.10 FLUENCE 208

13.1.10.1 事業概要 208

13.1.10.2 提供製品・ソリューション・サービス 209

13.1.11 ALTAS COPCO GROUP 210

13.1.11.1 事業概要 210

13.1.11.2 提供製品/ソリューション/サービス 211

13.1.11.3 最近の動向 212

13.1.11.3.1 製品発売 212

13.1.11.3.2 取引 212

13.1.12 CUMMINS INC. 213

13.1.12.1 事業概要 213

13.1.12.2 提供製品/ソリューション/サービス 214

13.1.13 ALPHA ESS CO., LTD. 215

13.1.13.1 事業概要 215

13.1.13.2 提供製品・ソリューション・サービス 215

13.1.14 SUNGROW 216

13.1.14.1 事業概要 216

13.1.14.2 提供製品・ソリューション・サービス 216

13.1.14.3 最近の動向 217

13.1.14.3.1 取引 217

13.2 その他の企業 218

13.2.1 EVESCO LLC 218

13.2.2 TLS OFFSHORE CONTAINERS 219

13.2.3 GC SOLAR 220

13.2.4 APEX ENERGY AUSTRALIA 221

13.2.5 SHANGHAI OE INDUSTRIAL CO., LTD. 222

13.2.6 EXIDE INDUSTRIES LTD. 223

13.2.7 RCT SYSTEMS 224

13.2.8 POM SYSTEMS & SERVICES PVT LTD. 225

13.2.9 ZECONEX 226

13.2.10 AGGREKO 227

13.2.11 MICROGREEN SOLAR CORPORATION 228

14 付録 229

14.1 ディスカッションガイド 229

14.2 ナレッジストア:マーケットアンドマーケッツの購読ポータル 232

14.3 カスタマイズオプション 234

14.4 関連レポート 234

14.5 著者詳細 235

表1 主要な二次情報源の一覧 31

表2 専門家への一次インタビュー 33

表3 一次情報源からの主要データ 33

表4 コンテナ型BESS市場:リスク分析 39

表5 コンテナ型BESS市場:エコシステム分析 58

表6 コンテナ型BESS市場に関連する特許一覧 63

表7 HSコード850650準拠製品の主要国別輸入データ(2020年~2024年、百万米ドル) 64

表8 HSコード850650準拠製品の輸出データ(主要国別、2020年~2024年、百万米ドル) 65

表9 コンテナ型BESS市場:2024~2025年の会議およびイベント 66

表10 北米:規制機関、政府機関、その他の組織の一覧 67

表11 欧州:規制機関、政府機関、その他の組織の一覧 67

表12 アジア太平洋地域:規制機関、政府機関、その他の組織の一覧 68

表13 ROW地域:規制機関、政府機関、その他の組織一覧 69

表14 バッテリーエネルギー貯蔵システムに関する規制と基準 70

表15 コンテナ型蓄電池市場:ポーターの5つの力分析 72

表16 主要3用途における購買プロセスへのステークホルダーの影響 74

表17 主要3用途における主要購買基準 75

表18 コンテナ型BESSの平均販売価格(電池タイプ別)

2024年(米ドル/kWh) 76

表19 リチウムイオン電池パックの平均販売価格(主要メーカー別)

2024年(米ドル) 77

表20 地域別リチウムイオン電池平均販売価格推移、

2021–2024年(米ドル/kWh) 78

表21 米国調整済み相互関税率 82

表22 リチウムイオン電池市場に適用される主要製品関連関税の影響 83

表23 関税の影響による価格の予想変動と最終用途市場への影響 83

表24 コンテナ型BESS市場(電池タイプ別、2021~2024年)(百万米ドル) 91

表25 コンテナ型BESS市場、電池タイプ別、2025–2030年(百万米ドル) 91

表26 コンテナ型BESS市場、設置容量別、2021–2024年(GWh) 91

表27 コンテナ型BESS市場、設置容量別、2025–2030年(GWh) 92

表28 コンテナ型リチウムイオンBESS市場、容量別、

2021–2024年(百万米ドル) 93

表29 コンテナ型リチウムイオンBESS市場、容量別、

2025年~2030年(百万米ドル) 93

表30 コンテナ型リチウムイオンBESS市場、用途別、

2021年~2024年(百万米ドル) 93

表31 コンテナ型リチウムイオンBESS市場、用途別、

2025–2030年(百万米ドル) 93

表32 コンテナ型リチウムイオンBESS市場、地域別、

2021–2024年(百万米ドル) 94

表33 コンテナ型リチウムイオンBESS市場、地域別、

2025–2030年(百万米ドル) 94

表34 コンテナ型先進鉛蓄電池BESS市場、容量別、

2021–2024年(百万米ドル) 95

表35 コンテナ型先進鉛蓄電池BESS市場、容量別、

2025–2030年(百万米ドル) 95

表36 コンテナ型先進鉛蓄電池BESS市場、用途別、

2021–2024年(百万米ドル) 95

表37 コンテナ型先進鉛蓄電池エネルギー貯蔵システム市場、用途別、

2025–2030年(百万米ドル) 95

表38 コンテナ型先進鉛蓄電池エネルギー貯蔵システム市場、地域別、

2021–2024年 (百万米ドル) 96

表39 コンテナ型先進鉛蓄電池エネルギー貯蔵システム市場、地域別、

2025–2030年(百万米ドル) 96

表40 その他のコンテナ型BESSタイプ市場、容量別、

2021–2024年(百万米ドル) 97

表41 その他のコンテナ型BESSタイプ市場、容量別、

2025–2030年(百万米ドル) 97

表42 その他のコンテナ型BESSタイプ市場、用途別、

2021年~2024年(百万米ドル) 98

表43 その他のコンテナ型BESSタイプ市場、用途別、

2025–2030年(百万米ドル) 98

表44 その他のコンテナ型BESSタイプ市場、地域別、

2021–2024年(百万米ドル) 98

表45 その他のコンテナ型BESSタイプ市場、地域別、

2025–2030年(百万米ドル) 98

表46 コンテナ型BESS市場、容量別、2021–2024年(百万米ドル) 101

表47 容量別コンテナ型BESS市場、2025–2030年(百万米ドル) 101

表48 1,000kWh未満コンテナ型BESS市場、コンテナサイズ別、

2021–2024年(百万米ドル) 102

表49 1,000kWh未満のコンテナ型BESS市場、コンテナサイズ別、

2025年~2030年(百万米ドル) 102

表50 1,000kWh未満のコンテナ型BESS市場、電池タイプ別、

2021年~2024年(百万米ドル) 102

表51 1,000kWh未満のコンテナ型BESS市場、電池タイプ別、

2025年~2030年(百万米ドル) 102

表52 1,000 KWh未満のコンテナ型BESS市場、用途別、

2021–2024年(百万米ドル) 103

表53 1,000 KWh未満のコンテナ型BESS市場、用途別、

2025–2030年 (百万米ドル) 103

表54 1,000~5,000-KWhコンテナ型BESS市場、コンテナサイズ別、

2021~2024年(百万米ドル) 104

表55 1,000~5,000-KWh コンテナ型BESS市場、コンテナサイズ別、

2025~2030年 (百万米ドル) 104

表56 1,000~5,000-KWH コンテナ型BESS市場、電池タイプ別、

2021~2024年(百万米ドル) 104

表57 1,000~5,000-KWH コンテナ型BESS市場、電池タイプ別、

2025~2030年(百万米ドル) 104

表58 1,000~5,000-KWH コンテナ型BESS市場、用途別、

2021–2024年(百万米ドル) 105

表59 1,000–5,000-KWH コンテナ型BESS市場、用途別、

2025–2030年(百万米ドル) 105

表60 5,000kWh超コンテナ型BESS市場、コンテナサイズ別、

2021–2024年(百万米ドル) 106

表61 5,000KWh超コンテナ型BESS市場、コンテナサイズ別、

2025–2030年(百万米ドル) 106

表62 5,000kWh超コンテナ型BESS市場、電池タイプ別、

2021~2024年(百万米ドル) 106

表63 5,000kWh超コンテナ型BESS市場、電池タイプ別、

2025年~2030年(百万米ドル) 106

表64 5,000kWh超コンテナ型BESS市場、用途別、

2021–2024年 (百万米ドル) 107

表65 5,000kWh超コンテナ型BESS市場、用途別、

2025~2030年(百万米ドル) 107

表66 コンテナサイズ別コンテナ型BESS市場、2021年~2024年(百万米ドル) 110

表67 コンテナサイズ別コンテナ型BESS市場、2025年~2030年(百万米ドル) 110

表68 10フィートコンテナ型BESS市場、容量別、

2021–2024年(百万米ドル) 110

表69 10フィートコンテナ型BESS市場、容量サイズ別、

2025–2030年(百万米ドル) 111

表70 10フィートコンテナ型BESS市場、用途別、

2021–2024年(百万米ドル) 111

表71 10フィートコンテナ型BESS市場、用途別、

2025–2030年(百万米ドル) 111

表72 10フィートコンテナ型BESS市場、地域別、2021–2024年(百万米ドル) 111

表73 10フィートコンテナ型BESS市場、地域別、2025–2030年(百万米ドル) 112

表74 20フィートコンテナ型BESS市場、容量別、

2021年~2024年(百万米ドル) 112

表75 20フィートコンテナ型BESS市場、容量サイズ別、

2025年~2030年(百万米ドル) 112

表76 用途別20フィートコンテナ型BESS市場、

2021–2024年(百万米ドル) 113

表77 用途別20フィートコンテナ型BESS市場、

2025–2030年(百万米ドル) 113

表78 20フィートコンテナ型BESS市場、地域別、2021–2024年(百万米ドル) 113

表79 20フィートコンテナ型BESS市場、地域別、2025–2030年(百万米ドル) 113

表80 40フィートコンテナ型BESS市場、容量別、

2021年~2024年(百万米ドル) 114

表81 40フィートコンテナ型BESS市場、容量別、

2025年~2030年(百万米ドル) 114

表82 40フィートコンテナ型BESS市場、用途別、

2021年~2024年(百万米ドル) 114

表83 用途別40フィートコンテナ型BESS市場、

2025–2030年(百万米ドル) 115

表84 地域別40フィートコンテナ型BESS市場、2021–2024年(百万米ドル) 115

表85 40フィートコンテナ型BESS市場、地域別、2025~2030年(百万米ドル) 115

表86 コンテナ型BESS市場、用途別、2021~2024年(百万米ドル) 118

表87 コンテナ型BESS市場、用途別、2025–2030年(百万米ドル) 118

表88 住宅用途におけるコンテナ型BESS市場、電池タイプ別、2021–2024年 (百万米ドル) 119

表89 住宅用コンテナ型BESS市場、電池タイプ別、2025年~2030年(百万米ドル) 119

表90 住宅用アプリケーションにおけるコンテナ型BESS市場、コンテナサイズ別、2021年~2024年(百万米ドル) 119

表91 住宅用コンテナ型BESS市場、コンテナサイズ別、2025–2030年(百万米ドル) 119

表92 住宅用アプリケーションにおけるコンテナ型BESS市場、容量別、2021年~2024年(百万米ドル) 120

表93 住宅用アプリケーションにおけるコンテナ型BESS市場、エネルギー容量別、2025年~2030年(百万米ドル) 120

表94 住宅用コンテナ型BESS市場、地域別、2021年~2024年(百万米ドル) 120

表95 住宅用コンテナ型BESS市場、地域別、2025年~2030年(百万米ドル) 120

表96 商業・産業用途におけるコンテナ型BESS市場、電池タイプ別、2021~2024年(百万米ドル) 123

表97 商業・産業用途におけるコンテナ型BESS市場、電池タイプ別、2025~2030年(百万米ドル) 123

表98 コンテナ型BESS市場(商業・産業用途)、コンテナサイズ別、2021年~2024年(百万米ドル) 123

表99 コンテナ型BESS市場(商業・産業用途)、コンテナサイズ別、2025~2030年(百万米ドル) 123

表100 コンテナ型BESS市場(商業・産業用途)、容量別、 2021–2024年(百万米ドル) 124

表101 商業・産業用途におけるコンテナ型BESS市場、エネルギー容量別、2025–2030年(百万米ドル) 124

表102 商業・産業用途におけるコンテナ型BESS市場、地域別、2021–2024年(百万米ドル) 124

表103 コンテナ型BESS市場(商業・産業用途)、地域別、2025~2030年 (百万米ドル) 124

表104 電力会社向けコンテナ型BESS市場、電池タイプ別、

2021–2024年(百万米ドル) 125

表105 電力会社向けコンテナ型BESS市場、電池タイプ別、

2025–2030年(百万米ドル) 125

表106 コンテナ型BESS市場(公益事業向け)、コンテナサイズ別、

2021–2024年(百万米ドル) 126

表107 ユーティリティ向けコンテナ型BESS市場、コンテナサイズ別、

2025年~2030年(百万米ドル) 126

表108 電力会社向けコンテナ型BESS市場、容量別、

2021–2024年(百万米ドル) 126

表109 電力会社向けコンテナ型BESS市場、エネルギー容量別、

2025–2030年 (百万米ドル) 126

表110 ユーティリティ向けコンテナ型BESS市場、地域別、

2021–2024年(百万米ドル) 127

表111 地域別コンテナ型BESS市場(公益事業向け)、

2025年~2030年(百万米ドル) 127

表112 地域別コンテナ型BESS市場、2021年~2024年(百万米ドル) 130

表113 コンテナ型BESS市場、地域別、2025–2030年(百万米ドル) 130

表114 北米:コンテナ型BESS市場、国別、

2021–2024年(百万米ドル) 133

表115 北米:コンテナ型BESS市場、国別、

2025年~2030年(百万米ドル) 133

表116 北米:コンテナ型BESS、電池タイプ別、

2021–2024年(百万米ドル) 133

表117 北米:コンテナ型BESS、電池タイプ別、

2025–2030年(百万米ドル) 133

表118 北米:コンテナ型BESS、コンテナサイズ別、

2021–2024年(百万米ドル) 134

表119 北米:コンテナ型BESS、コンテナサイズ別、

2025–2030年(百万米ドル) 134

表120 北米:コンテナ型BESS、用途別、

2021–2024年 (百万米ドル) 134

表121 北米:コンテナ型BESS、用途別、

2025–2030年(百万米ドル) 134

表122 米国:コンテナ型BESS、用途別、2021–2024年(百万米ドル) 135

表123 米国:コンテナ型BESS、用途別、2025–2030年(百万米ドル) 135

表124 カナダ:コンテナ型BESS、用途別、2021年~2024年(百万米ドル) 136

表125 カナダ:コンテナ型BESS、用途別、2025年~2030年(百万米ドル) 136

表126 メキシコ:コンテナ型BESS、用途別、2021年~2024年(百万米ドル) 137

表127 メキシコ:コンテナ型BESS、用途別、2025年~2030年(百万米ドル) 137

表128 欧州:コンテナ型BESS市場、国別、

2021–2024年(百万米ドル) 139

表129 欧州:コンテナ型BESS市場、国別、

2025–2030年(百万米ドル) 139

表130 欧州:コンテナ型BESS、電池タイプ別、2021–2024年(百万米ドル) 140

表131 欧州:コンテナ型BESS、電池タイプ別、2025–2030年(百万米ドル) 140

表132 欧州:コンテナ型BESS、コンテナサイズ別、2021年~2024年(百万米ドル) 140

表133 欧州:コンテナ型BESS、コンテナサイズ別、2025年~2030年(百万米ドル) 140

表134 欧州:コンテナ型BESS、用途別、2021–2024年(百万米ドル) 141

表135 欧州:コンテナ型BESS、用途別、2025–2030年(百万米ドル) 141

表136 ドイツ:コンテナ型BESS、用途別、2021–2024年(百万米ドル) 141

表137 ドイツ:コンテナ型BESS、用途別、2025–2030年(百万米ドル) 142

表138 英国:コンテナ型BESS、用途別、2021年~2024年(百万米ドル) 142

表139 英国:コンテナ型BESS、用途別、2025年~2030年(百万米ドル) 142

表140 フランス: コンテナ型BESS、用途別、2021–2024年(百万米ドル) 143

表141 フランス:コンテナ型BESS、用途別、2025–2030年(百万米ドル) 143

表142 イタリア:コンテナ型BESS、用途別、2021年~2024年(百万米ドル) 144

表143 イタリア:コンテナ型BESS、用途別、2025年~2030年 (百万米ドル) 144

表144 欧州その他地域:コンテナ型BESS、用途別、

2021–2024年(百万米ドル) 145

表145 欧州その他地域:コンテナ型BESS、用途別、

2025–2030年 (百万米ドル) 145

表146 アジア太平洋地域:コンテナ型BESS市場、国別、

2021–2024年(百万米ドル) 147

表147 アジア太平洋地域:コンテナ型BESS市場、国別、

2025–2030年(百万米ドル) 147

表148 アジア太平洋地域:コンテナ型BESS、電池タイプ別、

2021–2024年(百万米ドル) 147

表149 アジア太平洋地域:コンテナ型BESS、電池タイプ別、

2025–2030年(百万米ドル) 147

表150 アジア太平洋地域:コンテナ型BESS、コンテナサイズ別、

2021–2024年(百万米ドル) 148

表151 アジア太平洋地域:コンテナ型BESS、コンテナサイズ別、

2025–2030年(百万米ドル) 148

表152 アジア太平洋地域:コンテナ型BESS、用途別、2021–2024年 (百万米ドル) 148

表153 アジア太平洋地域:コンテナ型BESS、用途別、2025年~2030年(百万米ドル) 148

表154 中国:コンテナ型BESS、用途別、2021年~2024年(百万米ドル) 149

表155 中国:コンテナ型BESS、用途別、2025~2030年(百万米ドル) 149

表156 日本:コンテナ型BESS、用途別、2021~2024年(百万米ドル) 150

表157 日本:コンテナ型BESS、用途別、2025~2030年(百万米ドル) 150

表158 韓国:コンテナ型BESS、用途別、

2021~2024年(百万米ドル) 151

表159 韓国:コンテナ型BESS、用途別、

2025年~2030年(百万米ドル) 151

表160 インド:コンテナ型BESS、用途別、2021年~2024年(百万米ドル) 152

表161 インド:コンテナ型BESS、用途別、2025~2030年(百万米ドル) 152

表162 アジア太平洋地域その他:コンテナ型BESS、用途別、

2021~2024年(百万米ドル) 153

表163 アジア太平洋地域その他:コンテナ型BESS、用途別、

2025–2030年(百万米ドル) 153

表164 ROW:コンテナ型BESS市場、国別、2021–2024年(百万米ドル) 154

表165 ROW:コンテナ型BESS市場、国別、2025年~2030年(百万米ドル) 154

表166 ROW:コンテナ型BESS、電池タイプ別、2021年~2024年 (百万米ドル) 155

表167 行:コンテナ型BESS、電池タイプ別、2025年~2030年(百万米ドル) 155

表168 行:コンテナ型BESS、コンテナサイズ別、2021年~2024年 (百万米ドル) 155

表169 行: コンテナ型BESS、コンテナサイズ別、2025–2030年 (百万米ドル) 155

表170 行: コンテナ型BESS、用途別、2021–2024年 (百万米ドル) 156

表171 行:用途別コンテナ型BESS、2025年~2030年(百万米ドル) 156

表172 中東地域:国別コンテナ型BESS、2021年~2024年(百万米ドル) 157

表173 中東地域:コンテナ型BESS、国別、2025–2030年(百万米ドル) 157

表174 中東地域:コンテナ型BESS、用途別、

2021–2024年(百万米ドル) 157

表175 中東:コンテナ型BESS、用途別、

2025年~2030年(百万米ドル) 158

表176 アフリカ:コンテナ型BESS、国別、2021年~2024年(百万米ドル) 158

表177 アフリカ:コンテナ型BESS、国別、2025年~2030年(百万米ドル) 158

表178 アフリカ:コンテナ型BESS、用途別、2021–2024年(百万米ドル) 159

表179 アフリカ:コンテナ型BESS、用途別、2025–2030年(百万米ドル) 159

表180 南米:コンテナ型BESS、国別、

2021–2024年(百万米ドル) 160

表181 南米:コンテナ型BESS、国別、

2025–2030年(百万米ドル) 160

表182 南米:コンテナ型BESS、用途別、

2021–2024年(百万米ドル) 160

表183 南米:コンテナ型BESS、用途別、

2025–2030年(百万米ドル) 160

表184 コンテナ型BESS市場:主要プレイヤーが採用した戦略の概要、2021–2024年 161

表185 コンテナ型BESS市場:競争の度合い、2024年 164

表186 コンテナ型BESS市場:地域別展開状況、2024年 171

表187 コンテナ型BESS市場:コンテナサイズ別分布状況(2024年) 172

表188 コンテナ型BESS市場:容量別分布状況(2024年) 173

表189 コンテナ型BESS市場: 用途別市場規模、2024年 174

表190 コンテナ型BESS市場:主要スタートアップ/中小企業の詳細リスト 176

表191 コンテナ型BESS市場:主要スタートアップ/中小企業の競争力ベンチマーク、2024年 177

表192 コンテナ型BESS市場:製品発表(2023年1月~2025年7月) 177

表193 コンテナ型BESS市場:取引事例(2023年1月~2025年5月) 178

表194 コンテナ型BESS市場:その他の動向、

2023年1月~2025年5月 180

表195 テスラ:企業概要 181

表196 テスラ:提供製品/ソリューション/サービス 182

表197 比亜迪(BYD)株式会社:企業概要 184

表198 比亜迪股份有限公司:提供製品・ソリューション・サービス 185

表199 現代安培瑞克斯科技有限公司:企業概要 187

表200 コンテンポラリー・アンペレックス・テクノロジー株式会社:提供製品・ソリューション・サービス 188

表201 コンテンポラリー・アンペレックス・テクノロジー株式会社:製品発表 189

表202 コンテンポラリー・アンペレックス・テクノロジー株式会社:取引実績 189

表203 イートン:事業概要 191

表204 イートン:提供製品・ソリューション・サービス 192

表205 ハネウェル・インターナショナル株式会社:会社概要 194

表206 ハネウェル・インターナショナル株式会社:提供製品・ソリューション・サービス 195

表207 ハネウェル・インターナショナル株式会社:開発動向 196

表208 ABB:会社概要 197

表209 ABB:提供製品・ソリューション・サービス 198

表210 ABB:取引実績 199

表211 デルタエレクトロニクス社:会社概要 200

表212 デルタエレクトロニクス株式会社:提供製品・ソリューション・サービス 201

表213 GEバーノバ:会社概要 202

表214 GEバーノバ:提供製品・ソリューション・サービス 203

表215 GEバーノバ:取引実績 204

表216 日本ガイキ絶縁子株式会社:会社概要 205

表217 日本ガイキ絶縁子株式会社:提供製品・ソリューション・サービス 206

表218 日本ガイシ株式会社:取引実績 207

表219 フルエンス:事業概要 208

表220 フルエンス:提供製品・ソリューション・サービス 209

表221 アトラスコプコグループ:事業概要 210

表222 アトラスコプコグループ:提供製品・ソリューション・サービス 211

表223 アトラスコプコグループ:新製品発表 212

表 224 アトラスコプコグループ:取引実績 212

表 225 カミンズ社:事業概要 213

表 226 カミンズ社:提供製品・ソリューション・サービス 214

表227 アルファESS株式会社:事業概要 215

表228 アルファESS株式会社:提供製品・ソリューション・サービス 215

表229 SUNGROW:事業概要 216

表230 SUNGROW:提供製品・ソリューション・サービス 216

表231 SUNGROW:取引実績 217

| ※参考情報 コンテナ型バッテリーエネルギー貯蔵装置(BESS)は、電力の貯蔵と管理を行うためのシステムで、特にバッテリーを容器に収納した形式で提供されます。このようなシステムは、エネルギーの供給と需要の調整を図るために重要な役割を果たします。コンテナ型という特性により、設置や移動が容易で、さまざまな場所に迅速に展開できるのが特徴です。 BESSには主にリチウムイオン電池が使用されることが多いですが、他にもフロー電池や鉛酸電池など、さまざまな種類のバッテリーが利用されています。リチウムイオン電池はその高いエネルギー密度と長いサイクル寿命から多く採用されていますが、フロー電池は大規模なエネルギー貯蔵向けに注目されています。鉛酸電池はコストが低く、古くから利用されている技術です。 BESSは電力の補完的な供給源として機能し、再生可能エネルギーの導入を促進します。例えば、太陽光発電や風力発電によって得られた電力を効率よく貯め、需要が高い時間帯に供給することが可能です。これにより、電力網の安定性を向上させ、ピーク負荷の軽減にも寄与します。また、電力系統からの周波数調整や電圧安定化などのサービスを提供し、電力の品質向上にもつながります。 具体的な用途としては、商業施設や工場、オフィスビルなどのエネルギー管理に利用されるほか、電力会社による負荷平準化や、非常用電源としても活躍します。さらに、電動車両の充電ステーションと組み合わせることで、電力不足を補う役割も果たしています。特に、電力需要が高い時間帯に充電を行うことで、電力網への負担を軽減することが期待されています。 関連技術としては、エネルギーマネジメントシステム(EMS)が挙げられます。EMSは、BESSの運用において、リアルタイムでエネルギーの流れを監視・制御する役割を果たします。これにより、エネルギーの最適な使用が可能となり、効率的な運用が実現されます。また、IoT技術の導入によって、遠隔操作や監視が可能になり、システムの稼働率を向上させることができます。 さらに、人工知能(AI)を活用した予測アルゴリズムが導入されることで、電力需要や生成量を予測し、最適なエネルギー貯蔵運用を実現します。これにより、再生可能エネルギーの不安定さに対応し、より効率的なエネルギー管理が進められるのです。 コンテナ型BESSは、モジュール構造を採用しているため、複数のシステムを連携させたり、必要に応じて増設したりすることが可能です。これにより、プロジェクトのスケーラビリティが向上し、需要に応じた柔軟な対応が実現します。また、工場や特定の構造物に取り付けられるほか、特定の地域でのエネルギー供給のニーズに合わせた設計が行われることがあります。 将来的には、BESSは脱炭素社会に向けた重要な技術として、ますます価値が高まると予想されます。特に、再生可能エネルギーの普及が進む中で、電力基盤を支える役割が一層重要になってくるでしょう。これに伴い、エネルギーの安定供給を実現するために、コンテナ型BESSの導入がさらに進むことが期待されます。エネルギーの貯蔵と管理が化石燃料から再生可能エネルギーへとシフトする中で、BESSは持続可能な社会の実現に向けた重要な技術であるといえるでしょう。 |