自動車産業は材料の変革期を迎えており、電気自動車(EV)製造における導電性プラスチックや帯電防止プラスチックの統合へのシフトが顕著です。これらの材料は、成形や組み立てを容易にすることで、製造コストの削減にも貢献します。

主な傾向として、カーボンナノチューブ入りポリカーボネートや導電性ポリマーなどの機能性ポリマー複合材料が、高感度電子モジュールやバッテリー筐体に採用されつつあります。これらの材料は、厳しい静電気放電(ESD)要件を満たすように設計されているだけでなく、従来型の金属に代わって軽量化と製造の複雑さを軽減することもできます。

自動車メーカーは、パワーエレクトロニクスやバッテリー管理システム内の安全性、熱安定性、EMIシールドを最適化するために、これらのプラスチックへの依存度を高めています。この傾向は、スケーラブルなモジュラープラットフォームとEVコンポーネントの小型化が重視されるようになり、材料の性能が車両全体の効率と規制安全プロトコルの遵守に直接影響するようになったことも後押ししています。

推進要因、機会、阻害要因

電動モビリティへの世界的な軸足移行の加速に伴い、EVのバリューチェーン全体で導電性・帯電防止プラスチックの需要が急増しています。特にバッテリーパック、インバーター、車載充電器、先進運転支援システム(ADAS)など、EVに搭載される電子部品の量と密度が増加するにつれ、重要な回路を保護するための強固なESD保護が必要になっています。従来型の絶縁材料はこのような高電圧環境には不適切であるため、表面抵抗率を制御し、一貫した導電性を提供するテーラード・プラスチックの採用が推進されています。

多くの国でEVの国内生産が加速しているため、材料サプライヤーにとっては、地域市場のニーズに合わせた導電性プラスチックや帯電防止プラスチックの現地生産を確立する機会が増えています。OEMやティア1サプライヤーは、特に北米、ヨーロッパ、アジア太平洋地域の主要地域において、EVコンポーネントのサプライチェーンをよりコントロールすることを求めており、用途に特化したソリューションを大規模に提供できる材料イノベーターとの提携を模索しています。このような地域密着型の供給戦略は、各地域に適合した配合の開発、ロジスティクスの最適化、EV設計者との初期段階での共同エンジニアリングに取り組むための肥沃な土壌を生み出します。

導電性プラスチックや帯電防止プラスチックは技術的なメリットがあるにもかかわらず、EV用途への採用には規制や標準化のハードルがあります。バッテリー筐体や電子筐体などの重要な部品に使用される電子材料は、地域や用途によって異なる複雑な自動車認証、環境認証、安全認証を満たす必要があります。熱安定性、難燃性、耐薬品性に関する規格の進化に起因する材料認定の遅れは、サプライヤーの市場投入までの時間を阻害する可能性があります。

市場の集中度と特徴

ポリカーボネートフィルム市場の成長段階は中程度で、そのペースは加速しています。ポリカーボネートフィルム市場は、主要プレーヤーが業界を支配しており、かなりの市場集中度を示しています。SABIC、BASF SE、DuPont、Covestro AG、Celanese Corporation、RTP Company、Ensinger、Avient Corporationなどの大手企業が、市場ダイナミクスの形成に重要な役割を果たしています。これらの大手企業は、進化する産業界の需要に対応するため、新製品、技術、アプリケーションを導入し、市場内の技術革新を推進しています。

EV用導電性・帯電防止プラスチック市場のイノベーションは、ポリマー改質技術とナノコンポジット工学の急速な進歩によって推進されています。材料開発企業は、カーボンナノチューブ、グラフェン、ICP(本質的導電性ポリマー)を熱可塑性プラスチック・マトリックスに統合し、機械的完全性を損なうことなく導電性を高めるために多額の投資を行っています。その焦点は、一般的なESD性能から、EMIシールド、難燃性、軽量化を同時に実現する特定用途向けの配合へと移っています。

ポリマーメーカーとEV OEMのパートナーシップにより共同開発サイクルが加速し、より安全なだけでなく自動生産ラインでの加工も容易な次世代材料が生み出されています。このような技術革新の強度は、進化するEVアーキテクチャーと規制の枠組みに対応するために不可欠です。

同市場はエンドユーザーの集中度が高く、需要の大半は一握りの世界的なEVメーカーとティア1自動車部品サプライヤーからもたらされています。テスラ、BYD、フォルクスワーゲン、ヒュンダイなどの企業が材料仕様と調達戦略の基調を定め、サプライヤーのポートフォリオと技術革新の道筋に影響を与えています。

ティア1インテグレーターは、複数のプラットフォームや地域にまたがる部品需要を集約することで極めて重要な役割を果たし、材料選択の重要な意思決定者となっています。このような集中は、材料サプライヤーに数量の安定をもたらすだけでなく、複雑な資格認定サイクルや長期調達契約により参入障壁が高いままであるため、大手企業との戦略的連携の必要性を高めています。

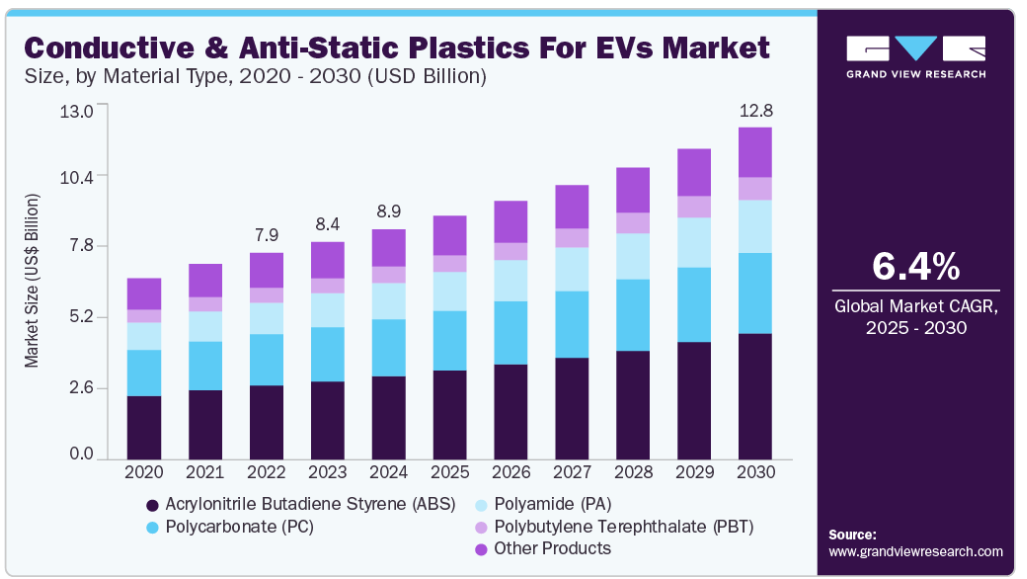

材料の種類の洞察

アクリロニトリル・ブタジエン・スチレン(ABS)セグメントは、2024年の市場シェア36.40%を占め、EV向け導電性・帯電防止プラスチック産業の中で、収益面で素材の種類を問わず優位を占めています。タッチスクリーン、センサーが豊富なダッシュボード、インフォテインメント・ハブなど、EVの内装に電子機能が統合される傾向が強まっていることが、帯電防止特性を持つABSプラスチックの使用を促進しています。ABSは、機械的強度、美的仕上げ、加工のしやすさのバランスが優れているため、静電気の安全性と設計の柔軟性の両方が求められる内装部品に最適です。

ポリアミド(PA)は、予測期間を通じて最も速いCAGR 6.83%で成長する見込みです。ポリアミドは、EVメーカーが高電圧システムをサポートするために熱的に安定し、電気的に安全な材料を求めていることから、大きな支持を集めています。ポリアミドベースの複合材料の採用が急増しているのは、特にコネクター、高電圧ケーブル、アンダーフードアプリケーションにおいて、高温や過酷な化学環境に耐える能力があるためです。

OEMがEVパワートレインの長期耐久性と故障率の低減に重点を置いているため、導電性と難燃性を内蔵した高度なPAが急速に商品化されています。金属代替戦略との適合性により、市場での普及がさらに加速しています。

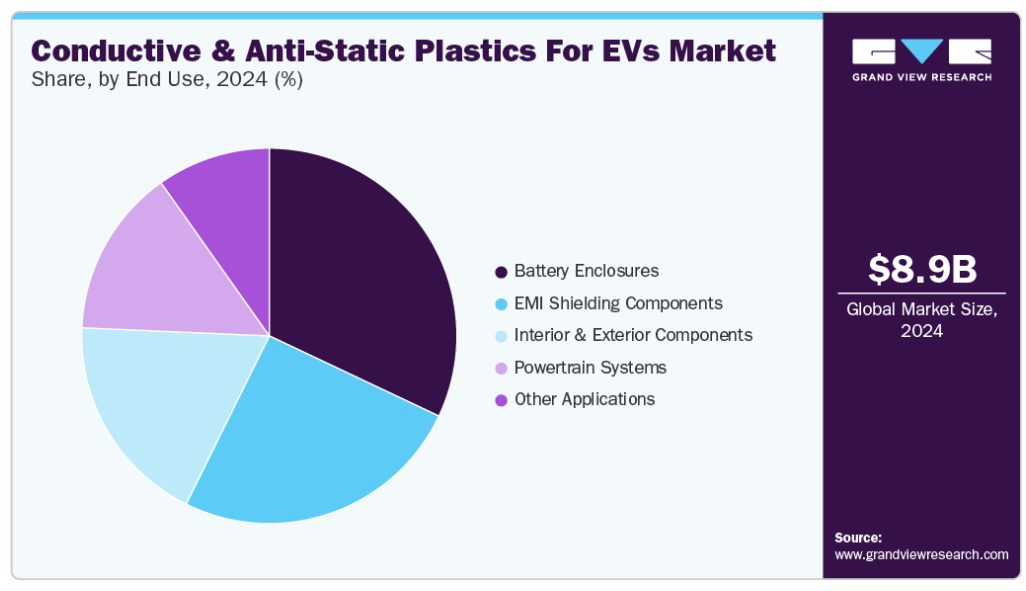

アプリケーションの洞察

2024年の市場シェアは32.03%で、収益面ではバッテリーエンクロージャーがアプリケーションセグメント全体で市場を支配。バッテリー筐体分野では、熱暴走の抑制、EMIシールド、軽量化という3つの中核課題に対処するため、導電性プラスチックや帯電防止プラスチックが採用されています。従来型の金属製エンクロージャーは堅牢ですが、重量が増加し、設計の柔軟性が制限される場合が多くあります。炭素繊維強化ポリカーボネートブレンドなどの先進プラスチックは、モジュール設計とコスト効率の高い大量生産を可能にしながら、同等の機械的強度を提供します。

EMIシールド部品分野は、予測期間を通じて6.52%の大幅なCAGRを記録すると予測されています。電気自動車が無線通信、レーダーベースの安全システム、高周波パワーエレクトロニクスをより多く取り入れるにつれて、電磁干渉(EMI)のリスクが大きな懸念となっています。このため、シールド・ハウジング、センサー・ブラケット、インバーター部品における導電性プラスチック材料の需要が加速しています。金属シールドとは異なり、導電性高分子複合材料は精密な部品形状を可能にし、部品の統合をサポートするため、組み立ての複雑さが軽減されます。材料サプライヤーは、最適化された表面抵抗率とライフサイクルの摩耗に耐える一貫した導電性を持つ新グレードを開発することで対応しており、これらのプラスチックは最新のEV構造に不可欠なものとなっています。

地域別の洞察

EV用導電性・帯電防止プラスチックの世界市場はアジア太平洋地域が支配的で、2024年の売上高シェアは40.74%で最大。アジア太平洋地域は、タイ、ベトナム、インドなどの国々における国内EV生産拠点の拡大により、主要な成長地域として浮上しています。これらの市場では、迅速な車両組み立てと電子安全システムの規制順守をサポートするため、現地で入手可能でコスト効率の高い導電性プラスチックや帯電防止プラスチックがますます支持されています。

インドのFAME II計画やタイのEVロードマップなど、政府主導の取り組みが部品レベルの技術革新を促進しており、特に材料の拡張性と低工具コストが重要な二輪車と三輪車の大量生産セグメントではその傾向が顕著です。この産業化の流れは、用途に最適化されたポリマー・ソリューションに対する持続的な需要を生み出しています。

中国のEV用導電性・帯電防止プラスチック市場動向

中国では、スマートEVやコネクテッドEV技術の積極的な導入が進んでおり、高密度に実装された電子システムにEMIシールドやESD保護を提供する高度な導電性・帯電防止プラスチックのニーズが高まっています。NIO、Xpeng、BYDのような国内EVリーダー企業は、自律走行センサー、高速プロセッサー、V2Xモジュールを統合しているため、性能と電磁波コンプライアンスベンチマークの両方を満たす精密設計プラスチックを必要としています。

北米のEV用導電性・帯電防止プラスチック市場動向

南米アメリカでは、モジュール式EVアーキテクチャーや車両軽量化への取り組みへのシフトが進んでおり、これが導電性・帯電防止プラスチックの使用を促進する大きな要因となっています。自動車メーカーは、部品の複雑さを軽減し、バッテリーシステムや電子モジュールの製造性を向上させるため、これらの材料への依存を強めています。

米国のEV用導電性・帯電防止プラスチック市場は、アマゾン、フェデックス、UPSなどの企業が配送車両を電動化するなど、商業輸送の急速な移行を目の当たりにしています。この傾向は、軽商用EVで使用されるバッテリーパック、制御ユニット、車載充電システムにおいて、耐久性がありESDに安全なプラスチックへの需要を押し上げています。

ヨーロッパのEV用導電性・帯電防止プラスチック市場動向

ヨーロッパでは、自動車の安全性、サステナビリティ別、リサイクル性に関する規制圧力が強く、OEMは、循環経済の原則に沿いながら、厳しい燃焼性とESD基準を満たす導電性・帯電防止プラスチックの採用を推進しています。EUのグリーン・ディール指令と使用済み自動車(ELV)指令により、材料サプライヤーは、コンプライアンスとエコデザイン目標の両方をサポートする低炭素、ハロゲンフリー、リサイクル可能なプラスチック・ソリューションを開発するよう求められています。

EV用導電性・帯電防止プラスチックの主要企業インサイト

EV用導電性・帯電防止プラスチック市場は競争が激しく、複数の主要企業が市場を席巻しています。主な企業は、SABIC、BASF SE、デュポン、コベストロAG、セラニーズコーポレーション、RTPカンパニー、エンシンガー、アビエントコーポレーションなどです。同市場は、複数の主要企業が技術革新と成長を推進する競争環境が特徴。この分野の主要企業は、製品の性能、費用対効果、持続可能性を高めるため、研究開発に多額の投資を行っています。

EV用導電性・帯電防止プラスチックの主要企業

EV用導電性・帯電防止プラスチック市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- SABIC

- BASF SE

- DuPont

- Covestro AG

- Celanese Corporation

- RTP Company

- Ensinger

- Avient Corporation

最近の動向

- 2025年2月、世界的な包装・保護ソリューションプロバイダーであるIPGは、アメリカの新ブランド「Plastic Sheeting」を立ち上げました。この製品はウルトラフィルムとパフォーマンスフィルムがあり、修理、改築、産業用途で表面を保護するために設計された、高性能で破れにくく、透明なプラスチックシートです。

- 2024年3月、米国シャーロット近郊に導電性ポリマーを製造する新工場を立ち上げる計画を発表。COVID-19パンデミックの際に不可欠なサプライヤーとして認識された同社は、この拡張を支援するために米国政府から約8,000万米ドルの資金を確保しました。

EV用導電性・帯電防止プラスチックの世界市場レポート区分

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査の目的のため、Grand View Research社はEV向け導電性・帯電防止プラスチック市場レポートを材料の種類、用途、地域に基づいて区分しています:

- 材料種類の展望(売上高、百万米ドル;数量、キロトン、2018年〜2030年)

- ポリカーボネート(PC)

- ポリアミド(PA)

- ポリブチレンテレフタレート(PBT)

- アクリロニトリル・ブタジエン・スチレン(ABS)

- その他の材料

- 用途展望(売上高、百万米ドル;数量、キロトン、2018年~2030年)

- バッテリーエンクロージャー

- EMIシールド部品

- 内装・外装部品

- パワートレイン・システム

- その他の用途

- 地域別見通し(売上高、百万米ドル;数量、キロトン、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次種類と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. EV用導電性・帯電防止プラスチック市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.2. 普及・成長展望マッピング

3.3. 産業バリューチェーン分析

3.3.1. 主要バリューチェーン参加企業の利益率分析

3.3.2. 原材料の動向

3.3.3. 原材料価格分析

3.4. 技術概要

3.4.1. 商業生産技術

3.4.2. 技術進歩のロードマップ(2018年から2030年まで

3.5. サステナビリティ別動向

3.5.1. リサイクルと循環型経済

3.6. 平均価格動向分析、2018~2030年(USD/kg)

3.6.1. 価格に影響を与える主な要因

3.6.2. 需給ギャップ分析

3.7. 規制の枠組み

3.7.1. 政策とインセンティブ計画

3.7.2. 基準とコンプライアンス

3.7.3. 規制影響分析

3.8. 市場ダイナミクス

3.8.1. 市場促進要因分析

3.8.2. 市場阻害要因分析

3.8.3. 産業の課題

3.9. ポーターのファイブフォース分析

3.9.1. サプライヤーパワー

3.9.2. 買い手の力

3.9.3. 代替の脅威

3.9.4. 新規参入の脅威

3.9.5. 競合他社との競争

3.10. PESTEL分析

3.10.1. 政治情勢

3.10.2. 経済情勢

3.10.3. 社会情勢

3.10.4. 技術的景観

3.10.5. 環境的景観

3.10.6. 法的側面

第4章. EV用導電性・帯電防止プラスチック市場: 材料種類の展望:推定と予測

4.1. EV用導電性・帯電防止プラスチック市場: 材料種類の動向分析、2024年・2030年

4.1.1. ポリカーボネート(PC)

4.1.1.1. 市場の予測および予測、2018年〜2030年 (百万米ドル) (キロトン)

4.1.2. ポリアミド(PA)

4.1.2.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

4.1.3. ポリブチレンテレフタレート(PBT)

4.1.3.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

4.1.4. アクリロニトリル・ブタジエン・スチレン(ABS)

4.1.4.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

4.1.5. その他の材料

4.1.5.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

第5章 導電性・帯電防止プラスチック EV用導電性・帯電防止プラスチック市場 アプリケーション展望の推定と予測

5.1. EV用導電性・帯電防止プラスチック市場 アプリケーション動向分析、2024年・2030年

5.1.1. バッテリーエンクロージャー

5.1.1.1. 市場の推定と予測、2018年〜2030年 (百万米ドル) (キロトン)

5.1.2. EMIシールド部品

5.1.2.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

5.1.3. 内装・外装部品

5.1.3.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

5.1.4. パワートレインシステム

5.1.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

5.1.5. その他の用途

5.1.5.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

第6章. EV用導電性・帯電防止プラスチック市場の地域別展望の推定と予測

6.1. 地域別スナップショット

6.2. EV用導電性・帯電防止プラスチック市場 地域別動向分析、2024年・2030年

6.3. 北米

6.3.1. 市場の推定と予測、2018年〜2030年 (百万米ドル) (キロトン)

6.3.2. 2018年~2030年の材料種類別市場の推定と予測 (百万米ドル) (キロトン)

6.3.3. 市場の推定と予測:用途別、2018年~2030年(百万米ドル) (キロトン)

6.3.4. 米国

6.3.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.3.4.2. 市場予測:2018年~2030年(百万米ドル) (キロトン)

6.3.4.3. 2018~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.3.5. カナダ

6.3.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.3.5.2. 2018年~2030年の材料種類別市場の推定と予測 (百万米ドル) (キロトン)

6.3.5.3. 2018~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.3.6. メキシコ

6.3.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.3.6.2. 2018年~2030年の市場予測:材料種類別 (百万米ドル) (キロトン)

6.3.6.3. 2018~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.4. ヨーロッパ

6.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.2. 2018年~2030年の材料種類別市場の推定と予測 (百万米ドル) (キロトン)

6.4.3. 市場の推定と予測:用途別、2018年~2030年(百万米ドル) (キロトン)

6.4.4. 英国

6.4.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.4.2. 2018年~2030年の材料種類別市場の推定と予測 (百万米ドル) (キロトン)

6.4.4.3. 2018~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.4.5. ドイツ

6.4.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.5.2. 2018年~2030年の材料種類別市場の推定と予測 (百万米ドル) (キロトン)

6.4.5.3. 2018~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.4.6. フランス

6.4.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.6.2. 2018年~2030年の材料種類別市場の推定と予測 (百万米ドル) (キロトン)

6.4.6.3. 2018~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.4.7. イタリア

6.4.7.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.7.2. 2018年~2030年の市場予測:材料種類別 (百万米ドル) (キロトン)

6.4.7.3. 2018~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.4.8. スペイン

6.4.8.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.8.2. 2018年~2030年の市場予測:材料種類別 (百万米ドル) (キロトン)

6.4.8.3. 2018~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.5. アジア太平洋地域

6.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.2. 2018年~2030年の材料種類別市場の推定と予測 (百万米ドル) (キロトン)

6.5.3. 市場の推定と予測:用途別、2018年~2030年(百万米ドル) (キロトン)

6.5.4. 中国

6.5.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.4.2. 2018年~2030年の材料種類別市場の推定と予測 (百万米ドル) (キロトン)

6.5.4.3. 用途別市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.5. インド

6.5.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.5.2. 2018年~2030年の市場予測:材料種類別 (百万米ドル) (キロトン)

6.5.5.3. 用途別市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.6. 日本

6.5.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.6.2. 2018年~2030年の材料種類別市場の推定と予測 (百万米ドル) (キロトン)

6.5.6.3. 2018年~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.5.7. 韓国

6.5.7.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

6.5.7.2. 2018年~2030年の市場予測:材料種類別 (百万米ドル) (キロトン)

6.5.7.3. 用途別市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.8. オーストラリア

6.5.8.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.8.2. 2018年~2030年の材料種類別市場の推定と予測 (百万米ドル) (キロトン)

6.5.8.3. 2018~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.6. 南米アメリカ

6.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.6.2. 2018年~2030年の材料種類別市場の推定と予測 (百万米ドル) (キロトン)

6.6.3. 市場の推定と予測:用途別、2018年~2030年(百万米ドル) (キロトン)

6.6.4. ブラジル

6.6.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.6.4.2. 2018年~2030年の市場予測:材料種類別 (百万米ドル) (キロトン)

6.6.4.3. 2018~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.6.5. アルゼンチン

6.6.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.6.5.2. 2018年~2030年の市場予測:材料種類別 (百万米ドル) (キロトン)

6.6.5.3. 2018~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.7. 中東・アフリカ

6.7.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.7.2. 2018年~2030年の材料種類別市場の推定と予測 (百万米ドル) (キロトン)

6.7.3. 市場の推定と予測:用途別、2018年~2030年(百万米ドル) (キロトン)

6.7.4. サウジアラビア

6.7.4.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

6.7.4.2. 2018年~2030年の材料種類別市場の推定と予測 (百万米ドル) (キロトン)

6.7.4.3. 2018~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.7.5. 南アフリカ

6.7.5.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

6.7.5.2. 2018年~2030年の市場予測:材料種類別 (百万米ドル) (キロトン)

6.7.5.3. 用途別市場の推定と予測:2018~2030年(百万米ドル)(キロトン)

第7章. 競合情勢

7.1. 主要市場参入企業別の最新動向と影響分析

7.2. ベンダーランドスケープ

7.2.1. 企業分類

7.2.2. 主要販売業者とチャネルパートナーのリスト

7.2.3. 潜在顧客/エンドユーザーのリスト

7.3. 競争ダイナミクス

7.3.1. 各社の市場シェア分析と市場ポジショニング

7.3.2. 競合ベンチマーキング

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロフィール/リスト

7.4.1. 参加企業の概要

7.4.2. 業績

7.4.3. 製品ベンチマーク

7.4.3.1. SABIC

7.4.3.2. BASF SE

7.4.3.3. デュポン

7.4.3.4. コベストロAG

7.4.3.5. セラニーズコーポレーション

7.4.3.6. RTP社

7.4.3.7. エンシンガー

7.4.3.8. アビエントコーポレーション

表一覧

表1. 略語一覧

表2. ポリカーボネート(PC)市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表3. ポリアミド(PA)市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表4. ポリブチレンテレフタレート(PBT)市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表5. アクリロニトリル・ブタジエン・スチレン(ABS)市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表6. その他の材料市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表7. 用途市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表8. バッテリーエンクロージャ市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表9. EMIシールド部品市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表10. 内外装部品市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表11. パワートレインシステム市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表12. その他の用途市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表13. 北米のEV用導電性・帯電防止プラスチック市場の材料種類別推定と予測、2018~2030年 (百万米ドル) (キロトン)

表14. 北米のEV用導電性・帯電防止プラスチック市場の用途別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表15. 米国のEV用導電性・帯電防止プラスチック市場の種類別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表16. 米国のEV用導電性・帯電防止プラスチック市場の用途別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表17. カナダのEV用導電性・帯電防止プラスチック市場の種類別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表18. カナダのEV用導電性・帯電防止プラスチック市場の用途別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表 19. メキシコのEV用導電性・帯電防止プラスチック市場の材料種類別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表20. メキシコのEV用導電性・帯電防止プラスチック市場の用途別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表21. ヨーロッパのEV用導電性・帯電防止プラスチック市場の種類別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表22. ヨーロッパのEV用導電性・帯電防止プラスチック市場の用途別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表23. ドイツのEV用導電性・帯電防止プラスチック市場の種類別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表24. ドイツのEV用導電性・帯電防止プラスチック市場の用途別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表25. イギリスのEV用導電性・帯電防止プラスチック市場の材料種類別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表26. イギリスのEV用導電性・帯電防止プラスチック市場の用途別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表27. フランスのEV用導電性・帯電防止プラスチック市場の種類別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表28. フランスのEV用導電性・帯電防止プラスチック市場の用途別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表29. イタリアのEV用導電性・帯電防止プラスチック市場の種類別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表30. イタリアのEV用導電性・帯電防止プラスチック市場の用途別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表31. スペインのEV用導電性・帯電防止プラスチック市場の種類別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表 32. スペインのEV用導電性・帯電防止プラスチック市場の用途別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表33. アジア太平洋地域のEV用導電性・帯電防止プラスチック市場の種類別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表34. アジア太平洋地域のEV用導電性・帯電防止プラスチック市場の用途別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表 35. 中国のEV用導電性・帯電防止プラスチック市場の種類別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表36. 中国のEV用導電性・帯電防止プラスチック市場の用途別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表 37. インドのEV用導電性・帯電防止プラスチック市場の材料種類別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表38. インドのEV用導電性・帯電防止プラスチック市場の用途別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表 39. 日本のEV用導電性・帯電防止プラスチック市場の種類別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表40. 日本のEV用導電性・帯電防止プラスチック市場の用途別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表 41. 韓国のEV用導電性・帯電防止プラスチック市場の種類別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表42. 韓国のEV用導電性・帯電防止プラスチック市場の用途別推定と予測 (2018~2030年) (百万米ドル) (キロトン)

表43. オーストラリアのEV用導電性・帯電防止プラスチック市場の種類別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表44. オーストラリアのEV用導電性・帯電防止プラスチック市場の用途別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表45. 南米アメリカのEV用導電性・帯電防止プラスチック市場の種類別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表46. 中南米のEV用導電性・帯電防止プラスチック市場の用途別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表 47. ブラジルのEV用導電性・帯電防止プラスチック市場の種類別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表 48. ブラジルのEV用導電性・帯電防止プラスチック市場の用途別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表 49. アルゼンチンのEV用導電性・帯電防止プラスチック市場の種類別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表50. アルゼンチンのEV用導電性・帯電防止プラスチック市場の用途別推定と予測 (2018~2030年) (百万米ドル) (キロトン)

表 51. 中東アフリカのEV用導電性・帯電防止プラスチック市場の種類別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表 52. 中東アフリカのEV用導電性・帯電防止プラスチック市場の用途別推定と予測 (2018~2030年) (百万米ドル) (キロトン)

表 53. サウジアラビアのEV用導電性・帯電防止プラスチック市場の種類別推計と予測 (2018~2030年) (百万米ドル) (キロトン)

表54. サウジアラビアのEV用導電性・帯電防止プラスチック市場の用途別推計と予測 (2018~2030年) (百万米ドル) (キロトン)

表55. 南アフリカのEV用導電性・帯電防止プラスチック市場の予測および材料種類別:2018~2030年 (百万米ドル) (キロトン)

表56. 南アフリカのEV用導電性・帯電防止プラスチック市場の用途別推定と予測 (2018~2030年) (百万米ドル) (キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場の策定と検証

図5 市場スナップショット

図6 セグメント別展望-材料の種類、厚さ、用途

図7 競合の展望

図8 バリューチェーン分析

図9 市場ダイナミクス

図10 ポーター分析

図11 PESTEL分析

図12 EV用導電性・帯電防止プラスチック市場:材料種類別 主要なポイント

図13 EV用導電性・帯電防止プラスチックの種類別市場:要点 市場シェア、2024年および2030年

図. 14 EV用導電性・帯電防止プラスチックの市場:用途別 主要課題

図15 EV用導電性・帯電防止プラスチックの市場:用途別 市場シェア、2024年・2030年

図16 EV用導電性・帯電防止プラスチック市場:地域別 主要課題

図17 EV用導電性・帯電防止プラスチックの地域別市場:2024年・2030年 市場シェア、2024年・2030年

| ※参考情報 EV用導電性・帯電防止プラスチックは、電気自動車(EV)において重要な役割を果たしています。これらのプラスチックは、電気を効率的に導電する特性と、帯電防止特性を持ち合わせているため、様々な部品や内装材に使用されています。 導電性プラスチックは、通常のプラスチックに導電性物質を添加することによって作られます。これにより、電気を通すことができる特性を持ちます。一般的に使用される導電性材料には、カーボンブラックや金属粉末、導電性繊維があり、これらをプラスチックに混合することで、必要な導電性を持たせることが可能です。導電性プラスチックは、特に電子機器部分の製造に多く使われています。 帯電防止プラスチックは、静電気を防ぐために特別に設計されています。静電気が発生すると、デバイスの故障や破損、人や環境に対する危険が増加します。そのため、EVの部品や内装に使用されるプラスチック素材は、静電気を抑えるための添加剤を含むことが多いです。これにより、長期間にわたって静電気の蓄積や放電を防ぐことができます。 実際の用途としては、EVの内部の電子機器、バッテリーシェル、モーター周辺の部品に導電性プラスチックが使用されています。特に、電気系統の保護や、EMI(電磁干渉)対策として重要な役割を果たします。また、カーエレクトロニクスやセンサーなどの製品においても欠かせない材料となっています。 一方、帯電防止プラスチックは、内装部品やダッシュボード、ドアトリムなどに使用され、静電気によるほこりの付着や不快感を防ぐために非常に重要です。これにより、EV内部の衛生環境を保つ役割も果たしています。 最近の技術動向としては、環境に優しい導電性プラスチックの開発が進んでいます。従来のプラスチックは石油由来であり、環境負荷が大きいとされています。そのため、バイオマス由来のプラスチックやリサイクル可能な材料を使用した導電性プラスチックの研究や開発が行われており、持続可能な製造プロセスへの移行が期待されています。 また、製造プロセスの革新も進められています。3Dプリンティング技術の導入により、複雑な形状を持つ部品を効率的に作成することが可能となり、設計の自由度が高まっています。これにより、軽量化とコスト削減が実現され、EVの性能向上にも寄与しています。 なお、将来的には、AI技術を活用して導電性・帯電防止プラスチックの特性やパフォーマンスを最適化する研究も進められています。これにより、より高性能な材料の開発が加速し、EVの競争力を高めることが期待されています。 このように、EV用の導電性・帯電防止プラスチックは、現代の電気自動車における基盤技術として高度に進化しており、様々な分野に応用されています。今後も技術の進化と共に、さらなる新しい用途や材料開発が期待されている分野です。導電性プラスチックや帯電防止プラスチックの技術革新は、EVの性能向上や安全性の確保に大きく寄与し、持続可能なモビリティ社会の実現に向けて重要な役割を果たすでしょう。 |