技術革新は、複合材料試験市場の成長を推進する中心的な役割を果たしました。超音波検査や熱画像検査などの非破壊検査技術を組み合わせることで、複合材料の完全性を損なうことなく、より迅速かつ優れた試験が可能になりました。また、予測メンテナンスや品質管理において、デジタルツインや AI ベースの分析をリアルタイムデータに適用することも可能になりました。

2025 年以降、この産業は成長を続けていくでしょう。再生可能エネルギー市場、および風力エネルギー業界全般は、引き続き主要な推進力となり、複合材料はタービンブレードの製造において最前線に立つでしょう。新興経済国もインフラ整備に多額の投資を行うため、複合材料試験サービスの需要が再び高まるでしょう。

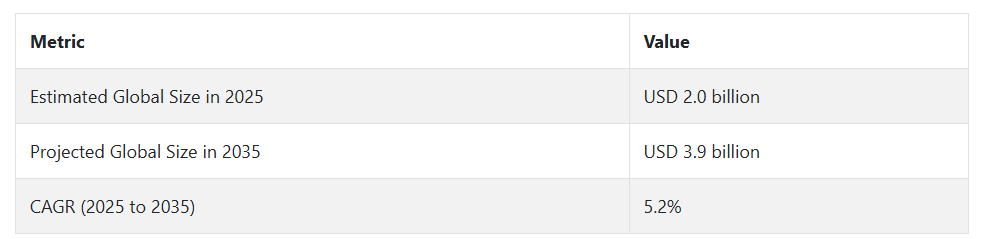

複合材料試験業界の動向と展望

この分野は、自動車および航空宇宙業界における複合材料の利用拡大と、世界的な安全基準の強化に後押しされています。しかし、設備コストや有能な専門家の不足が課題となっています。風力エネルギーやデジタル試験技術にはチャンスがありますが、世界的な基準の不統一やデータセキュリティのリスクが脅威となっています。

複合材料の使用の増加と規制要件

複合材料試験市場の主な刺激要因の一つは、性能、燃料効率、持続可能性の向上のために、さまざまな産業で軽量複合材料の使用が増加していることです。例えば航空宇宙業界では、航空機製造に炭素繊維強化ポリマーの採用が増加しており、厳格な構造試験や疲労試験が不可欠となっています。自動車メーカーも、より厳しい排出ガス基準の遵守や衝突安全性の向上を目的に、複合材料の採用を進めています。さらに、世界的な安全・品質基準の強化も重要な要因であり、より高度で包括的な試験プロセスの導入が求められています。

高すぎる機器価格が販売の妨げになる可能性

需要は増加しているものの、この産業には大きな制約があります。X線CT、サーモグラフィカメラ、超音波スキャナーなどの高度な試験機器には多額の初期投資が必要であり、中小企業にとっては財政的な障害となっています。また、定期的な校正、ソフトウェアの修正、メンテナンスなどの機器運用コストも予算の負担となっています。

さらに、これらの試験技術の多くは、訓練を受けた専門家によって操作および解釈されます。訓練を受けた試験エンジニアや技術者の不足は世界的に深刻ですが、その傾向は発展途上国において特に顕著であり、高度な技術の採用を妨げています。

再生可能エネルギーとデジタルトランスフォーメーションがチャンスをもたらす

再生可能エネルギー市場、特に風力発電市場には、タービンブレードの製造に複合材料が欠かせないため、大きなチャンスがあります。風力発電所への世界的な投資増加は、これらの重要な部品の構造的強度と運転安全性を確保するための厳格なテストの需要を増加させています。第三世界諸国におけるインフラ整備の進展は、パイプライン、橋梁、建物における複合材料の新たな活用機会を生み出し、これらは大量の材料テストの需要を伴います。さらに、テスト手順のコンピュータ化は革命的な可能性を秘めています。

標準化の不一致とデータ整合性の懸念が需要を阻害する可能性

この産業にとって最大の脅威は、産業および地域間の試験プロトコルの調和の欠如です。国際規格の違いにより、製品の認定が遅れ、産業への参入障壁が生じ、製造業者のコンプライアンス費用が増加する可能性があります。もう 1 つの問題は、デジタル試験プラットフォームの普及に伴うデータの完全性とサイバーセキュリティです。クラウドベースのソフトウェア、ネットワーク化された機器、およびリモートモニタリングの使用により、サイバー攻撃やデータ侵害の危険にさらされ、試験結果や知的財産が損なわれるおそれがあります。

複合材料試験需要の分析と影響

複合材料試験業界には、成長、イノベーション、コンプライアンス、商品化の進路を決定する、多面的で相互に依存するステークホルダーのネットワークがあります。原材料サプライヤーから最終消費者まで、バリューチェーンに関わる各参加者は、業界の発展のペースと方向性に独自の貢献をしています。この産業において、価値の獲得、リスクの管理、変革の推進を目指すステークホルダーにとっては、こうしたダイナミクスを理解することが不可欠です。

複合材料の生産および製造企業は、新しい材料設計や構造レイアウトの導入に直接貢献する、重要なステークホルダーの一部です。これらの企業は、機械的性能、耐久性、および国際規格への適合性を確認する必要があり、それが高度な試験ソリューションの需要を牽引しています。

航空宇宙、自動車、再生可能エネルギー産業でイノベーションが加速する中、これらの生産者は、材料の故障を減らし、安全性を確保するために、高度な非破壊検査(NDT)技術やデジタル分析への依存度を高めています。しかし、高価な設備や熟練したスタッフへの依存度が高いことから、サービスベースの試験プロバイダーや自動化に重点を置いた技術サプライヤーが、よりスケーラブルなオプションを提供して参入するチャンスがあります。

技術プロバイダーと試験装置メーカーは、この産業のイノベーションの柱です。彼らは、高解像度、リアルタイム、予測可能な複合構造解析を可能にするハードウェア、ソフトウェア、統合プラットフォームを提供しています。AI、機械学習、デジタルツインの統合への投資は、競争環境を構築するだけでなく、品質保証のパラダイムも再構築しています。

しかし、これらの企業は、革新的なソリューションを提供すると同時に、中小規模のエンドユーザーにも手頃な価格で提供するという、難しいバランスを保つ必要があります。技術企業と試験機関との戦略的パートナーシップは、能力のギャップを埋め、コストを管理しながら採用を加速させることができます。

規制当局や ISO や ASTM などの標準化機関は、コンプライアンス規制を通じて、業界の行動形成に重要な役割を果たしています。その影響は、試験手順が遵守すべき安全、品質、性能に関する統一基準の施行にあります。規制環境の変化は、エンドユーザーの信頼と国際貿易には必要ですが、業界への参入やイノベーションのサイクルを妨げる要因にもなります。

同時に、地域間の不調和は摩擦の原因となり、複数の基準に準拠した試験を行うグローバルメーカーに特に大きな影響を与えます。業界団体と規制機関が連携することで、新時代の素材の認証が容易になり、商品化も迅速化されるでしょう。

ベンチャーキャピタリストは、軽量化、サステナビリティ、デジタルトランスフォーメーションなどのメガトレンドを踏まえ、この業界を潜在力の高い分野として認識し始めています。ベンチャーファンドは、AI 対応検査ソフトウェアプラットフォーム、ロボットベースの NDT 機器、クラウドベースの試験ラボなどを手掛けるスタートアップ企業への投資をますます強化しています。しかし、インフラ開発や人材育成などの分野では、官民の連携が必要となる場合が多く、資本リスクは依然として高いままです。資金力だけでなく、業務や技術面でも支援できる戦略的投資家は、この分野において大きな価値を生み出すことができます。

航空宇宙 OEM から風力タービンメーカー、自動車大手まで、エンドユーザーは、結局のところ試験業界の需要の牽引役です。エンドユーザーの仕様や品質要件によって、試験プロトコルの厳格さや高度化が決まります。これらの業界は、自動化、サステナビリティ、迅速な製品化に向けて動き出しており、製造ラインに組み込むことができる、あるいはリモートでアクセスできる統合試験システムの導入も進んでいます。

これにより、従来のテストサービスプロバイダーは、ビジネスモデルの変革を迫られています。エンドユーザーは、技術企業や規制当局と提携して、堅牢でダイナミックなテスト手法を開発する機会があります。

この複雑なバリューチェーンでは、イノベーションと規制のバランスを取り、中小企業の導入コストを削減し、セクター間の提携を活用することが戦略的なレバレッジとなります。混乱は、おそらくデジタルチャネルから生じます。より迅速、より賢明、よりスケーラブルなテストプラットフォームを提供する企業が、既存企業を混乱させ、複合製品の性能保証の基準を再定義するでしょう。技術プロバイダー、メーカー、規制当局間のコラボレーションは、この産業における長期的かつ持続的な拡大の触媒であり続けています。

複合材料試験業界分析:主要投資セグメント別

複合材料試験市場は、試験手段によって破壊試験と非破壊試験に分類されます。製品別では、連続繊維複合材料、不連続繊維複合材料、ポリマーマトリックス複合材料、セラミックマトリックス複合材料に分類されます。最終用途産業別では、航空宇宙・防衛、輸送、風力エネルギー、建築・建設、スポーツ用品、電気・電子に分類されます。地域的には、この産業は北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ(MEA)に広がっています。

試験方法

破壊試験セグメントは、2025年から2035年の予測期間において8.5%のCAGRで成長する、非常に収益性の高いセグメントとなる見通しです。破壊試験は、実際の応力条件下における複合材料の機械的および構造的特性に関する実際の情報を即座に提供することができるため、継続的に使用されています。これは、引張試験、衝撃試験、圧縮試験、疲労試験などを実施して、材料を意図的に破損または破壊し、その破損の時期と原因を特定する試験です。この種の試験は、材料の許容誤差、強度、安全性能に関する情報を得るのに役立ちます。

規制の遵守は、特に航空宇宙、自動車、建設などの安全性が重要な産業において、破壊試験による高性能および安全基準への適合度の測定が認証機関によって必ず要求されるため、この試験の利用を後押しする最大の要因のひとつです。また、エンジニアリング設計や製品開発に必要な強度、剛性、疲労寿命などの重要な機械的特性を正確に評価することも可能です。

製品別

セラミックマトリックス複合材料セグメントは、2025年から2035年の予測期間中に10.3%のCAGRで成長すると予測されています。セラミックマトリックス複合材料の応用は、高温耐性や摩耗・腐食耐性の向上、高応力に対する構造的靭性などにより、幅広く存在しています。CMC の主な用途は、熱的または機械的制限により金属材料やポリマー材料の性能が向上する、防衛、エネルギー、航空分野です。

CMC は、セラミックの断熱性と軽量性、および繊維の強化材としての靭性と耐損傷性を導入するために利用されており、ジェットエンジン部品、タービンブレード、熱シールド、高温ブレーキシステムに最適な用途があります。

産業における技術の進歩により、より低燃費で環境に優しい製品が求められている中、特に次世代の推進システムやガスタービンでは、燃費の向上と排出ガスの削減により、CMC の需要もますます高まっています。製造や加工は複雑でコストがかかる場合が多いものの、新しい技術の開発により、CMC を代替材料として採用することで、そのコストを削減できるケースが増えています。

最終用途産業別

建設および建築産業は、2025 年から 2035 年の予測期間において 6.5% の CAGR で高収益産業となる見通しです。建築は、経済成長の牽引役、都市化、インフラ整備の推進力という本質的な特性から、大規模に実施されています。人口も引き続き増加するため、住宅、商業、工業用スペースの需要はますます高まるでしょう。

これに加えて、都市化が進む世界的な傾向と、道路、橋、空港、ユーティリティなどの近代的なインフラの保有ニーズも生じています。

インフラへの投資は生産性、接続性、ライフスタイルの向上に直結するため、建築・建設業界も経済発展に大きく貢献しています。さらに、建築にグリーンビルディング技術やスマートテクノロジーが導入されたことも、この業界の発展を後押ししています。

主要国における複合材料試験産業の分析

複合材料試験産業の調査では、30 以上の国における主要な傾向を特定しています。機会を最大限に活用している国々で事業を展開する製造業者は、複合材料試験の抽出、生産、消費、需要、採用動向に基づいて、重要な戦略を特定することができます。以下のグラフは、予測期間における複合材料試験産業のトップ 10 社の成長の可能性に焦点を当てたものです。

米国

米国の産業は、2025年から2035年の間にCAGR 5.5%で成長すると予想されています。この産業の成長は、性能、安全性、耐久性を確保するために複合材料の高度な試験を必要とする航空宇宙、自動車、防衛産業からの堅調な需要によって推進されています。米国は、高い安全基準と品質基準が要求される、試験によって製品開発が推進される、好ましい規制環境にあります。

これとは別に、超音波試験や熱画像試験などの非破壊試験(NDT)手段の進歩が、散発的ではありますが、徐々に普及し、産業規模の拡大に一貫して貢献しています。特に、アメリカの防衛および航空宇宙部門は、複合材料が航空機や防衛機器の軽量化、燃料の節約、および車両の剛性の維持に非常に重要な役割を果たしているため、主要な需要推進要因のひとつとなっています。

風力発電機や自動車にも複合材料の用途が拡大し、環境基準を満たす軽量化が進んでいるため、試験サービスの需要も増加しています。技術進歩と確立された製造部門を武器に、アメリカの複合材料試験業界は世界での優位性を維持できるでしょう。

イギリス

イギリスの業界も、2025年から2035年にかけて5.0%のCAGRで成長すると予想されています。英国の産業動向は、軽量化と性能向上のために複合材料を利用している自動車および航空宇宙産業が支配しています。特に航空宇宙産業は、エアバス社とロールスロイス社が国内の航空機生産を支配しており、大きな成長ドライバーとなっています。

さらに、英国の自動車産業は、二酸化炭素排出量の削減や、厳格な試験プロトコルなどの自動車安全性の向上のために、複合材料の利用を進めています。複合材料の完全性および安全性を判断するための中心的な役割を担っている非破壊検査(NDT)の手法も、英国で普及が進んでいます。さらに、政府がサステナビリティを重視し、再生可能エネルギーの利用促進に取り組んでいることも、風力発電用途における複合材料の採用拡大を後押ししています。

フランス

フランスの産業は、2025年から2035年にかけて年平均成長率4.8%で拡大すると予想されています。この市場拡大は、フランスの主要産業である航空宇宙産業および自動車産業からの巨大な需要によるものです。エアバス社を筆頭とするフランスの航空宇宙産業は、性能と効率の観点から、航空機製造における複合材料の用途で引き続きトップの座を占めています。航空宇宙の安全基準の強化に伴い、複合材料の厳格な試験の必要性も高まっています。

自動車業界と同様に、自動車電気自動車業界も、自動車メーカーが排出ガス規制や安全基準の遵守のために、より軽量で強度の高い素材の利用に努めていることから、製品の需要に貢献しています。さらに、代替エネルギー、特に風力発電の成長も、複合材料の試験需要の拡大に寄与するでしょう。これは、タービンに使用される主要機器やその他の必要機器が、高度な複合材料に大きく依存しているためです。

ドイツ

ドイツの複合材料試験産業は、2025年から2035年の間に5.3%のCAGRで成長すると予想されています。世界有数の自動車生産国であるドイツは、燃費、安全性、性能基準の達成に向けて、複合材料の応用を精力的に推進しています。

フォルクスワーゲン、BMW、メルセデス・ベンツなどのドイツの自動車大手は、複雑なテストプロセスを通じて、重量を犠牲にすることなく車両の燃料効率を向上させるため、複合材料の自動車生産への応用を推進しています。

航空宇宙分野においても、ドイツはエアバスやルフトハンザ・テクニクなど業界最大手の企業を擁し、複合材料は航空機の性能向上や運用コストの削減に重要な役割を果たしています。このような産業では、規制を厳格に遵守する必要があるため、複合材料の安全性、信頼性、強度を評価するための本格的な試験アプリケーションが不可欠です。

イタリア

イタリアの市場も、2025年から2035年にかけて年平均成長率4.5%で成長すると予想されています。イタリアの自動車および航空宇宙産業は、複合材料の消費量が最も多く、その大部分は軽量で高性能な部品の製造に使用されています。

フェラーリやフィアットなどの自動車メーカーを擁するイタリアの自動車産業は、自動車の効率、安全性、性能の向上のために複合材料の利用を拡大しています。イタリアは、航空産業のトップ航空機メーカーの世界的なサプライチェーンに大きく貢献しており、複合材料は航空機の構造や部品に世界中で使用されています。複合材料を損傷することなく検査できる非破壊検査ソリューションのニーズの高まりも、イタリアの業界規模を牽引しています。

韓国

韓国市場は、2025年から2035年にかけて5.6%のCAGRで拡大すると予想されています。韓国市場は、特に自動車および航空宇宙分野において、世界の複合材料業界における主要プレーヤーとして台頭しています。現代自動車と起亜自動車が支配する韓国の自動車産業は、燃料消費量の削減と排出ガス規制の強化に対応するため、複合材料の採用を拡大しています。

空力面でも、この分野における韓国の役割の拡大、および民間航空機や衛星技術の進歩を推進する役割により、高レベルの複合材料の需要が生まれています。また、韓国は、複合材料がタービンブレードの製造に使用されているクリーンエネルギー、例えば風力発電にも多額の資金を投じています。クリーンエネルギーへの注目が高まることで、複合材料の試験サービスに対する需要もさらに高まっています。

日本

日本の生産は、2025 年から 2035 年にかけて 5.2% の CAGR で増加し、世界の成長率と同水準となる見通しです。日本では、航空宇宙産業と自動車産業が先駆者となり、優れた性能と厳しい規制基準への適合のために複合材料が広く使用されています。

トヨタやホンダなどの大手自動車メーカーは、軽量化と効率向上を目的とした自動車の製造に重点を置き、複合材料に注力しており、最高品質の試験サービスも求められています。航空および宇宙探査の世界的リーダーである日本の航空宇宙産業では、重量のある複合部品を厳しい試験にかける必要があります。また、風力発電業界など、再生可能エネルギーの利用にも取り組んでおり、複合材料をタービンブレードの製造に活用しています。

中国

中国の産業は、2025年から2035年まで6.0%のCAGRで成長すると予測されています。世界最大の製造拠点である中国は、航空宇宙、自動車、風力発電業界における複合材料の用途を急速に拡大しています。中国では、急速な都市化と工業化により、インフラ開発、自動車、エネルギーグリッド用途向けの軽量かつ高強度の複合材料に対する需要が大幅に高まっています。

現代の自動車産業では、BYD や Geely などの中国企業が、軽量化とエネルギー効率の最適化による軽量化のために、電気自動車に複合材料を使用しています。航空宇宙産業では、中国の宇宙産業の急成長と航空機製造能力の向上が、新しい複合材料や試験装置の需要を牽引しています。中国の風力発電部門は急速に拡大しており、タービンブレードに高度な複合材料が大量に使用されています。

オーストラリア・ニュージーランド

オーストラリアとニュージーランドの市場は、2025年から2035年にかけて4.7%の年平均成長率で成長すると予測されています。オーストラリアとニュージーランドでの製品需要は、航空宇宙、防衛、インフラ建設分野での利用が要因となっています。ボーイング・オーストラリアなどの主要企業が支配するオーストラリアおよびニュージーランドの航空宇宙および防衛産業は、軍用機および民間機の性能と強度の向上を目的として、複合材料を幅広く活用しています。同様に、ニュージーランドも風力発電をはじめとする再生可能エネルギーに重点を置いています。

複合材料試験の大手企業とその業界シェア

世界複合材料試験市場は、堅実な製品ポートフォリオ、技術力、戦略的な地理的展開力を備えた数社が支配しています。この業界の大手企業としては、Element Materials Technology、Intertek Group、Mistras Group Inc.、Westmoreland Mechanical Testing & Research が挙げられます。

Element Materials Technology は、Exova の買収により、この業界でかなりのシェアを占めています。Element は、航空宇宙、自動車、エネルギーなどの高成長産業において、ヨーロッパおよび北米で確固たる地位を維持しています。Element は、破壊試験および非破壊試験を含む幅広い試験サービスを提供しており、その広範なグローバルな研究所ネットワークがそれを補完しています。Element は、複合材料の安全性が重要な試験に重点を置き、研究開発に多額の投資を行っているため、業界におけるリーダーとしての地位を固めています。

Intertek Group は、さまざまな産業に幅広い試験サービスを提供する大手製品企業です。その対象分野には、航空宇宙、自動車、エネルギー、消費財などが含まれます。Intertek の高度な非破壊試験技術と幅広い国際ネットワークにより、同社は、複合材料が構造用途の基盤となっている航空宇宙および自動車分野を中心に、業界トップの地位を確立しています。Intertek は、急速に拡大するグローバルな事業展開と高度な技術力により、大規模な多国籍企業にも対応しています。

Mistras Group は、非破壊検査 (NDT) 分野における業界大手企業です。Mistras は北米で強い存在感を示し、航空宇宙、防衛、エネルギーなどの業界に検査および試験ソリューションを提供することで高い評価を得ています。Mistras は、高度な技術と幅広いサービスにより、業界の他の大手企業と競争する能力を有しています。

Westmoreland Mechanical Testing & Research は、Element や Intertek などの業界大手ほど規模は大きくありませんが、複合材料試験業界においてニッチな地位を確立しています。Westmoreland は、航空宇宙および防衛産業向けの機械的試験および破壊試験サービスで高い評価を得ています。北米を拠点とする Westmoreland は、高精度でミッションクリティカルな試験を実施し、業界で確固たる地位を築いています。

複合材料試験メーカー、サプライヤー、および販売業者の主要戦略

競争が激しくダイナミックなこの分野では、主要なステークホルダーグループは、業界動向の変化、技術の進歩、規制圧力、資本流動の変化に対応するため、さまざまな戦略的方向性を採用しています。ステークホルダーには、メーカー、投資家、規制当局、エンドユーザー、スタートアップ企業、技術プロバイダー、インフラストラクチャのプレーヤーなどが含まれ、それぞれが業界での地位を維持または強化するための具体的な戦略を採用しています。

業界関係者は、航空宇宙、自動車、エネルギー分野を中心に、高性能材料に対する需要の高まりに対応するため、イノベーションと業務効率の向上に重点を置いています。主な戦略としては、最先端の試験能力、特に非破壊試験(NDT)の構築に向けた研究開発費の増額、最先端の自動化および AI 駆動技術の採用などが挙げられます。

この分野の投資家は、航空宇宙、自動車、エネルギーなど需要の高い分野を中心に、この分野の成長の可能性に積極的に取り組んでいます。彼らの戦略は、主に、国際的な存在感を確立している企業など、高度な試験技術を持つ企業への戦略的な設備投資に依存しています。

非破壊試験分野のイノベーションで注目を集めている企業や、AI や機械学習を活用してより迅速かつ正確な結果を提供している企業が、投資家にとって最も興味深い企業です。規制当局は、安全規制や環境問題への取り組みを強化し、より厳格な試験プロトコルの需要を高めています。

その手段は、特に材料の安全性が最優先される航空宇宙および自動車分野において、進化する産業基準への準拠を確保するように設計されています。規制当局は、製造業者や業界団体と協力し、試験認証の効率化と標準化を進めています。これにより、業界全体のコンプライアンスが促進され、複合材料の全体的な安全性が向上します。航空宇宙、自動車、エネルギー分野のエンドユーザーは、信頼性が高く、コスト削減につながる試験手法の採用を求める圧力の高まりに対応し、信頼性の高い、高性能な複合材料の採用を進めています。

これには、品質の安定性と安全基準の遵守を確保するため、試験サービスプロバイダーとの長期的な協力関係も含まれます。また、エンドユーザーは、最新の技術を利用しながら試験コストを適切に管理するため、使用量に応じた料金体系やサブスクリプションなどの代替的な価格設定モデルも検討しています。産業のスタートアップ企業や技術プロバイダーは、既存のプレーヤーとの差別化を図るため、俊敏でイノベーション主導の戦略を採用しています。

彼らは、AI、機械学習、ブロックチェーンなどの新しい技術を活用し、試験の精度と業務効率の向上に注力しています。スタートアップ企業は、特定の産業のニーズに合わせたニッチで最先端のソリューションを提供することで、防衛や先端製造など、専門性の高い産業分野において強固な基盤を確立しています。

テスト施設や研究所などのインフラ企業は、高度な複合材料テストの需要増加に対応するため、能力強化を図っています。これには、新しい複雑な材料に対応可能な設備のアップグレードや、既存施設の容量拡大によるテストサービスの大規模化が含まれます。同時に、インフラ企業は地理的多様化を推進し、戦略的な立地で新たなテストセンターを開設することで、地域とグローバルの顧客双方に対応しています。

複合材料試験産業を牽引する主な成功要因

複合材料試験産業の成功の主な要因は、主に技術の進歩、規制順守基準、および市場需要に集中しています。試験技術、特に非破壊試験(NDT)手段の変化のスピードは、この産業を前進させる重要な要因となっています。AI、機械学習、および自動化技術の進歩により、複合材料試験の速度、精度、および効率が向上しています。

もう 1 つの重要な成功要因は、特にますます厳格化する安全および環境要件の規制順守です。規制機関は認証試験を絶えず更新しているため、進化する規制に対応するための信頼性の高い試験サービスの需要が高まっています。規制地域を管理し、規制に準拠した試験サービスを提供できる企業は、航空宇宙や自動車などの業界と長期契約を結ぶ上で有利です。また、サステナビリティへの関心の高まりも、環境に優しい試験プロセスや材料の需要を後押ししています。

その他の主要企業

- Exova Group

- Intertek Group

- Mistras Group Inc.

- Element Materials Technology

- Westmoreland Mechanical Testing & Research Inc.

- Matrix Composites

- Instron

- ETIM Laboratory

- Henkel AG & CO. KGaA

主要複合材料試験業界のセグメント化と消費者の嗜好の変化に関する調査

- 試験手段別:

- 破壊

- 非破壊

- 製品別:

- 連続繊維複合材料

- 不連続繊維複合材料

- ポリマーマトリックス複合材料

- セラミックマトリックス複合材料

- 最終用途産業別:

- 航空宇宙および防衛

- 輸送

- 風力エネルギー

- 建築および建設

- スポーツ用品

- 電気および電子

- 地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ(MEA

目次

- グローバル市場 – 概要

- グローバル市場の概要

- 市場リスクと動向の評価

- 市場背景と基礎データ

- グローバル市場需要(百万米ドル)分析 2020年から2024年、および予測 2025年から2035年

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、試験手段別

- 破壊

- 非破壊

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、製品別

- 連続繊維複合材料

- 不連続繊維複合材料

- ポリマーマトリックス複合材料

- セラミックマトリックス複合材

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、最終用途産業別

- 航空宇宙および防衛

- 輸送

- 風力エネルギー

- 建築および建設

- スポーツ用品

- 電気・電子

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ(MEA

- 2020年から2024年の北米市場分析、および2025年から2035年の予測

- ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 東アジア市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南アジアおよびオセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

- Exova Group(英国)

- Intertek Group(英国)

- Mistras Group Inc. (米国)

- Element Materials Technology (米国)

- Westmoreland Mechanical Testing & Research Inc. (米国)

- Matrix Composites (英国)

- Instron (英国)

- ETIM Laboratory (フランス)

- Henkel AG & CO. KGaA (ドイツ)

- 使用仮定および略語

- 調査方法

| ※参考情報 複合材料試験は、複合材料の性能を評価するための重要なプロセスです。複合材料とは、異なる物質を組み合わせることで、新たな特性を持つ材料を作り出す技術です。このため、複合材料試験は、製品開発や品質保証において不可欠な役割を果たします。 複合材料試験にはさまざまな種類があります。代表的な試験方法として、引張試験、圧縮試験、曲げ試験、衝撃試験、疲労試験などがあります。引張試験は、材料の引張強度や弾性率を測定するために行われます。圧縮試験では、材料の耐圧強度や変形特性を評価します。曲げ試験は、材料の曲げ強度や剛性を調べるために使用され、衝撃試験は、材料が衝撃に対してどのくらい耐えられるかを測定します。疲労試験は、材料が繰り返される負荷に対してどれだけ耐えることができるかを評価するもので、特に航空宇宙や自動車産業において重要です。 複合材料試験の目的は、材料の特性を理解し、実際の使用環境での性能を予測することです。例えば、航空機の部品や自動車のボディなどでは、高い強度と軽さが求められます。これらの用途においては、複合材料試験によって、製品の設計や加工プロセスの最適化を図ることができます。 さらに、複合材料試験は、様々な関連技術とも密接に関連しています。例えば、NDT(非破壊試験)技術は、複合材料の内部欠陥や損傷を検出するために用いられます。これにより、製品の信頼性を向上させ、不具合を未然に防ぐことが可能です。また、数値解析やシミュレーション技術も重要で、これにより試験結果を予測したり、材料の挙動を理解するためのモデルを構築したりします。 複合材料試験は、材料科学や工学の分野で進化を続けており、例えばテスト機器の精度向上や、試験プロトコルの標準化が進められています。また、新しい試験方法の開発や、より効率的で短時間で結果が得られる試験技術の導入が求められています。これにより、製品のライフサイクル全体にわたる品質向上が図られるのです。 さらには、環境に配慮した複合材料の開発が進められており、リサイクルや再利用が可能な材料の評価も行われています。このため、複合材料試験は環境問題の解決に貢献する役割も果たしています。たとえば、バイオマス由来の複合材料や、廃棄物を利用した革新的な材料の開発が進められています。これらの新しい材料に対する試験も重要であり、持続可能な社会の実現に向けた取り組みが続けられています。 最後に、複合材料試験は、産業界においても多様な分野で活用されています。航空宇宙、自動車、建築、スポーツ用品など、さまざまな産業でその重要性が増しています。これに伴い、複合材料の試験技術や標準化の進展が求められています。そして、今後も複合材料試験は、技術革新や材料の進化に対応する形で進化し続けるでしょう。複合材料試験は、ただの試験ではなく、技術の進展や未来の材料開発において、重要な基盤を形成しています。 |