世界保健機関(WHO)によると、これは毎年がん関連死亡の相当な割合を占めています。この増加傾向は早期発見と早期介入を必要とし、大腸内視鏡検査は定期的な検診と診断手続きを通じてこれを可能にしています。例えば、2022年に世界がん研究基金の統計によると、大腸がんの新規症例は約1,926,425件報告され、そのうち男性で1,069,446件、女性で856,979件が報告されました。

これらの疾患の認識が高まるにつれ、医療従事者は定期的な検診を推奨するようになり、これにより高度な大腸内視鏡検査の手順と機器の需要が拡大しています。大腸がん検診の重要性に関する一般の意識向上と、健康関連団体による啓発キャンペーンが、大腸内視鏡の使用増加に大きく寄与しています。例えば、アメリカがん研究協会(AACR)によると、3月は大腸がん啓発月間です。国立がん研究所(NCI)は、2024年に米国で約152,810人が大腸がんまたは直腸がんの診断を受け、約53,010人がこの病気で死亡したと推計しています。

予防医療へのシフトにより、多くの国が検診ガイドラインを導入し、特に50歳以上またはリスク要因を有する個人を対象に定期的な大腸内視鏡検査を推奨しています。早期発見の重要性を強調し、利用可能な検診オプションに関する情報を提供する取り組みは、意識向上を促し、大腸内視鏡検査の需要増加につながっています。

人口の高齢化、特に先進国において、大腸内視鏡検査の需要は増加すると予想されています。高齢者は大腸疾患のリスクが高く、より頻繁な検診が必要です。世界人口高齢化報告書によると、65歳以上の人の数は今後も増加し続けるため、この層を対象とした医療サービスがさらに重要になります。この傾向は、医療システムが高齢化社会に対応するため、大腸内視鏡市場に大きな成長機会をもたらすでしょう。

医療インフラへの投資、特に新興経済国における投資は、大腸内視鏡市場を後押しするもう一つの要因です。病院やクリニックが施設や技術を更新し、より良い医療サービスを提供するため、大腸内視鏡を含む高度な診断ツールの統合が不可欠となっています。この拡大は、医療サービスの向上、全体的な医療提供の改善、および重要な検診手続きへのアクセス拡大という、より広範なトレンドを反映しています。

各国規制当局は、がん検診率の向上を目的とした支援策やインセンティブを導入しています。これらの政策には、大腸がん検診プログラムへの資金提供や、患者の経済的負担を軽減する取り組みが含まれることが多く、このような規制上の後押しは、大腸内視鏡検査サービスの需要を促進し、高度な診断ツールへのアクセスを改善することで、大腸内視鏡市場を後押ししています。

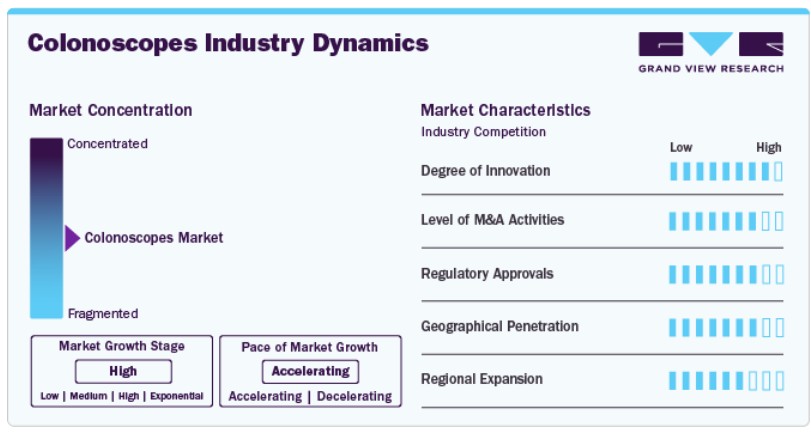

市場集中度と特徴

市場成長段階は高く、ペースは加速しています。大腸内視鏡市場は高い成長率を特徴としています。大腸内視鏡市場は、ダイナミックな市場動向と技術革新が特徴的です。

大腸内視鏡市場における主要企業の主要戦略は、新製品発売、規制承認、買収、提携、その他の戦略です。例えば、2024年9月、オディン・メディカル・リミテッド(オリンパス)は、米国食品医薬品局(FDA)からCADDIEデバイスに関する510(k)承認を取得しました。このデバイスは、大腸内視鏡検査中に消化器科医が大腸ポリープの潜在的な異常を検出するのを支援する、クラウドベースの人工知能(AI)技術として初めて承認されたものです。

大腸内視鏡市場は、過去10年間で技術革新により大幅な進化を遂げてきました。患者様の快適性、診断精度、手技の効率化への注目が高まる中、伝統的な rigid(硬性)で柔軟性に欠ける大腸内視鏡は、高解像度画像や近赤外蛍光技術など、視認性を向上させた高度な機器へと進化しています。これらの改善により、ポリープや病変の検出精度が向上し、早期がん発見と患者様の予後改善に貢献しています。

業界の主要企業は、技術力の強化、製品ポートフォリオの拡大、競争優位の獲得を目的として、買収や提携を通じて戦略的に連携しています。このM&A活動の活発化は、大腸内視鏡市場のダイナミックな動向を反映しており、企業はイノベーションの推進、進化する医療ニーズへの対応、急速に成長するこの分野での地位の確立を目指しています。

業界における規制承認は、これらの重要な医療機器の安全性と有効性を確保するために不可欠です。米国や欧州連合(EU)を含む多くの国では、大腸内視鏡はFDA(米国食品医薬品局)や欧州医薬品庁(EMA)などの規制当局による厳格な評価を受ける必要があります。

診断や治療に用いられる従来のコロノスコープは、新興技術や代替製品からの競争に直面しています。例えば、カプセル内視鏡は、消化管を可視化するより侵襲性の低い方法を提供します。患者は小さなカプセル型のカメラを飲み込み、消化管を通過する際に画像を撮影し、従来のコロノスコープ検査に伴う不快感を伴わずに貴重な情報を得ることができます。

大腸内視鏡市場は、早期がん検出と予防への需要増加を背景に、大きな変革を遂げています。米国、欧州、日本などの主要地域では、政府の取り組み、技術革新、大腸がん検診の重要性に対する認識の高まりを背景に、大幅な成長が見込まれています。

タイプ別動向

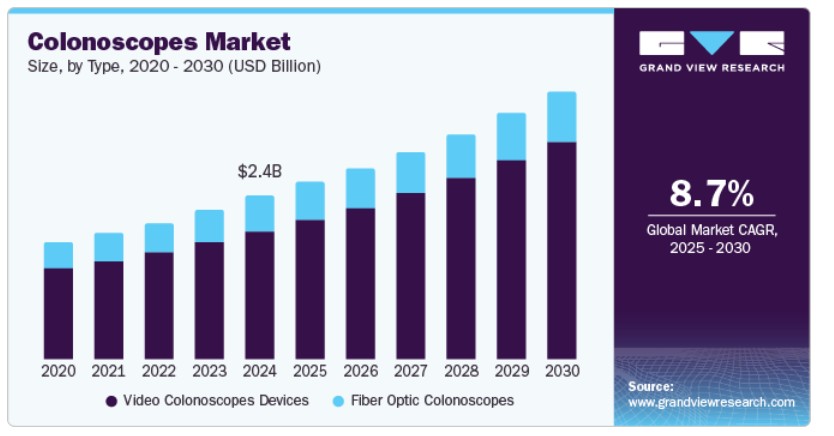

2024年に市場を支配し、78.96%の最大の売上高シェアを占めたのはビデオ大腸内視鏡セグメントです。ビデオ大腸内視鏡の優位性を支える主要因の一つは、高解像度画像を提供できる点です。これらの最先端の機器は、大腸の detailed なリアルタイム動画画像を撮影し、消化器科医がポリープや大腸がんの兆候などの異常を前例のないクリアさで特定することを可能にします。画像品質の向上は、正確な診断を容易にするだけでなく、早期介入の機会を向上させ、世界中でがん関連死亡の主要な原因である大腸がんの対策に不可欠です。

さらに、ビデオ大腸内視鏡の進化は、狭帯域画像(NBI)や色素内視鏡検査(クロモエンドスコピー)などの機能の開発を可能にしました。これらの技術は、良性病変と悪性病変の区別を助けることで、手技中の評価を向上させます。AI搭載ツールの統合は、手動レビューで見逃されがちな微小な異常を検出する医師を支援し、診断能力をさらに強化します。この技術的進歩により、ビデオ大腸内視鏡は結腸直腸疾患との闘いにおいて不可欠な資産として位置付けられています。

光ファイバー大腸内視鏡セグメントは、予測期間中に著しい成長を遂げると予想されています。この成長は、光ファイバー大腸内視鏡が提供する優れた画像品質、柔軟性、人間工学的設計により、世界中の消化器科医や医療従事者にとって不可欠なツールとなっていることが要因です。

手技タイプ別動向

診断セグメントは2024年に大腸内視鏡市場を支配し、最大の売上高シェアを占めました。診断セグメントの優位性の主な要因は、世界的な大腸がん発症率の増加です。がん関連死亡の主要な原因の一つとして、早期発見は生存率向上に不可欠です。大腸内視鏡検査は、大腸がん、ポリープ、炎症性腸疾患などの疾患のスクリーニングと診断におけるゴールドスタンダードとして認識されています。この重要な役割により、包括的な診断手技の需要が高まり、診断セグメントが大腸内視鏡市場における焦点となっています。

治療セグメントは、大腸がんの発生率上昇、低侵襲手技の需要拡大、大腸内視鏡の治療応用範囲の拡大により、最も高い年平均成長率(CAGR)を記録すると予測されています。

アプリケーションインサイト

大腸がんセグメントは、大腸がんの発症率増加、低侵襲手術の需要拡大、意識向上と検診率の向上、および大腸内視鏡検査サービスのアクセス拡大により、2024年に市場を支配し、最大の売上高シェアを占めました。

ポリープセグメントは、大腸ポリープの検出に役立つ製品の発売増加、大腸健康への意識の高まり、および大腸がんの発症率の増加により、予測期間中に最も高いCAGRを記録すると予測されています。ポリープは、大腸に異常な増殖をきたす組織で、がん化する可能性があり、通常は定期的な大腸内視鏡検査で検出されます。医療従事者が予防的な検診を重視する中、ポリープの検出と除去が可能な大腸内視鏡の需要が急増しています。

年齢層別動向

成人セグメントは2024年に大腸内視鏡市場を支配し、最大の売上高シェアを占めました。これは高齢人口の増加が主な要因です。WHOによると、大腸がんは世界中でがん関連死亡の主要な原因の一つであり、特に50歳以上の成人において顕著です。成人層がこれらの健康リスクへの意識を高めるにつれ、定期的な大腸内視鏡検査は予防医療の重要な要素となっています。

小児セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。この予測は、小児における消化器疾患の有病率増加と、効果的な診断・治療ツールの需要拡大に起因しています。

用途別動向

病院・クリニックセグメントは、2024年に大腸内視鏡市場を支配し、最大の売上高シェアを占めました。病院は、外来診療と入院診療を含む包括的なサービスを提供し、複雑な症例を効果的に管理できる多専門チームへのアクセスが可能です。予防医療への傾向も、定期的なスクリーニングの増加を促し、これらの施設における大腸内視鏡の需要をさらに後押ししています。大腸内視鏡の革新、例えば高解像度画像技術や低侵襲技術は、精度向上と回復時間の短縮を実現し、病院での優先選択肢となっています。

外来手術センターセグメントは、予測期間中に大腸内視鏡市場で最も急速な成長を遂げると予想されています。この急成長は、患者が回復が早く退院が早い最小侵襲的手術を好む傾向によるものです。外来手術センターは、伝統的な病院施設に比べてコスト効率の良い代替案を提供し、短い待ち時間と患者様の利便性を向上させた高品質な手術サービスを提供しています。

地域別動向

北米の大腸内視鏡市場は、2024年に32.62%を超える最大の売上高シェアを占めました。地域の成長要因には、特に米国における患者数の増加が挙げられます。さらに、大腸疾患の発症リスクが高い高齢人口の増加が、大腸内視鏡の需要をさらに後押しすると予想されます。カナダ統計局の推計によると、総人口に占める65歳以上の割合は、2023年の18.9%から、2073年までに「緩やかな高齢化シナリオ」では21.9%、 「急速な高齢化シナリオ」では32.3%に増加すると予測されています。

米国大腸内視鏡市場動向

米国における大腸内視鏡市場は、大腸内視鏡検査の件数増加、主要企業の存在、新製品発売の増加により、予測期間中に北米市場を支配すると予想されています。米国市場で主要な企業にはオリンパスとアムブなどが挙げられます。さらに、米国では2023年に『Translational Gastroenterology and Hepatology』に発表された研究論文によると、年間1,500万件以上の大腸内視鏡検査が実施されており、これが市場成長を後押ししています。

欧州大腸内視鏡市場動向

欧州のコロノスコープ市場は、欧州における大腸がん発症率の増加、高齢化人口の拡大、内視鏡的ポリープ切除術の実施件数増加など、複数の要因に影響を受けています。さらに、医療インフラ整備への政府支援や資金投入が、地域全体のコロノスコープ市場拡大を後押しすると予想されます。

イギリスにおける大腸内視鏡市場は、今後数年間で大幅な成長が見込まれています。この成長は、高齢化人口の増加と大腸内視鏡技術の進歩に起因しています。さらに、医療投資の増加、政府の取り組み、および高度な診断治療への意識の高まりが、大腸内視鏡市場における需要をさらに後押ししています。

ドイツのコロノスコープ市場は、消化器疾患の有病率の増加と臨床現場での技術的に高度な製品の採用拡大により、大幅な成長を示す見込みです。さらに、医療インフラ整備への投資拡大が、今後数年間で同国の市場成長を後押しすると予想されます。

アジア太平洋地域のコロノスコープ市場動向

アジア太平洋地域のコロノスコープ市場は、予測期間中に最も高い年平均成長率(CAGR)を達成すると予測されています。これは、コロノスコープ業界の著しい成長に支えられています。主な要因には、インドや中国などの新興市場における最小侵襲手術の需要増加が挙げられます。さらに、アジア各国における医療費の増加が、地域市場の成長をさらに促進すると予想されています。インド、中国、日本などの国における大規模な患者人口は、予測期間中に市場の拡大に寄与すると予想されています。

中国の大腸内視鏡市場は著しい成長を遂げており、2024年に最大の売上高シェアを占めました。主要な要因の一つは、大腸がんの発症率の増加で、これに伴い早期発見のためのスクリーニング検査の必要性が高まっています。中国で主要ながんの一つである大腸がんに対し、定期的な大腸内視鏡検査は早期介入と患者予後の改善に不可欠です。さらに、中国の高齢化人口の増加が、大腸内視鏡検査サービスの需要を後押ししています。65歳以上の層が人口の相当な割合を占めるため、年齢に関連する消化器疾患に対応するためのスクリーニングと診断ツールの必要性が高まっています。

ラテンアメリカ大腸内視鏡市場動向

ラテンアメリカの大腸内視鏡市場は、大腸がんの増加、技術革新、使い捨て大腸内視鏡の採用拡大、医療インフラ改善を目的とした政府の取り組みにより、著しい成長を遂げています。

中東・アフリカ大腸内視鏡市場動向

中東・アフリカの大腸内視鏡市場は、大腸疾患を含む消化器疾患の増加により、今後数年間で著しい成長が見込まれています。医療システムの改善と医療費の増加が、大腸内視鏡検査を含む先進医療技術の採用を促進しています。例えば、アラブ首長国連邦(UAE)政府は、毎年連邦予算の一定割合を医療分野に割り当てています。2024年6月に発表された連邦予算データによると、2023年には約13億3,000万ドルが医療分野に割り当てられ、2024年には13億6,000万ドルに増加しました。

サウジアラビアの大腸内視鏡市場は、予測期間中に拡大すると予想されています。大腸がんの発症率の増加、高齢化、医療投資の拡大が成長を後押ししています。さらに、医療インフラの強化を目的とした政府の取り組みや、先進医療技術への認識の高まりが、市場の拡大をさらに促進しています

主要な大腸内視鏡メーカーの動向

激化する競争は技術革新を加速させており、企業は研究開発に重点を置いた製品改善を継続的に進めています。研究開発への投資、規制政策への準拠、技術革新は、新規製品の導入を常に後押ししています。さらに、市場プレイヤーは合併・買収、提携、新製品発売、イノベーションなどの戦略を採用し、市場での地位を強化しています。

主要な大腸内視鏡メーカー:

以下の企業は、大腸内視鏡市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Olympus

- FUJIFILM Corporation

- HOYA Corporation

- Medtronic

- Endowed Systems

- Ambu

- Smart Medical Systems Ltd.

- Cliniva Healthcare

最近の動向

- 2024年9月、オリンパスの子会社であるオディン・メディカル・リミテッドは、米国食品医薬品局(FDA)から、大腸内視鏡検査中に大腸ポリープの潜在的な検出を支援する初のクラウドベースAI技術「CADDIEデバイス」の510(k)承認を取得しました。

- 2024年3月、バウシュ・ヘルス・カンパニーズ・インクとその消化器科部門であるサリックス・ファーマシューティカルズは、ハリス・ポールと共同で実施した初の結腸内視鏡検査意識と視点調査の結果を発表しました。この調査結果は、大腸がん啓発月間に合わせて発表され、患者が大腸内視鏡検査と準備プロセスに対する態度に関する洞察を提供しています。調査対象の45歳以上の成人で、大腸内視鏡検査およびその準備プロセスに関する情報を医療提供者に依存していると回答した人は78%に上りました。

- 2023年9月、Ambuは、米国食品医薬品局(FDA)から、単回使用型大腸内視鏡ソリューション「Ambu aScope Colon」および内視鏡システム「Ambu aBox 2」に関する510(k)規制承認を取得しました。

- 2022年4月、SMART Medical Systemsは、オリンパスのPCF大腸内視鏡シリーズで使用可能な「G-EYE大腸内視鏡」についてFDAの承認を取得し、米国での利用可能性を拡大しました。これにより、G-EYE大腸内視鏡は、主要な内視鏡ブランド(オリンパス、富士フイルム、ペンタックスメディカル)の主要モデルと互換性があり、医療従事者にとってより広範なアクセスが可能となり、視覚化と診断能力の向上が実現しました。

- 2021年4月、内視鏡および内視鏡手術技術の開発の先駆者であるFUJIFILM Medical Systems U.S.A., Inc.は、Smart Medicalが開発した革新的なG-EYE技術を搭載したG-EYE 700シリーズコロノスコープを発売しました。この先進技術は、通常の結腸検査における視認性、安定性、制御性を向上させ、診断能力の向上を実現するように設計されています。

グローバルコロノスコープ市場レポート セグメンテーション

このレポートは、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。この調査では、Grand View Researchは、グローバル大腸内視鏡市場レポートを、タイプ、手技タイプ、応用分野、最終用途、年齢層、地域に基づいてセグメント化しています。

タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- ビデオ大腸内視鏡装置

- 光ファイバー大腸内視鏡

手技タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- 診断

- 治療

用途別見通し(売上高、米ドル百万、2018年~2030年)

- 大腸がん

- 潰瘍性大腸炎

- クローン病

- ポリープ

- リンチ症候群

- その他

年齢層別見通し(売上高、米ドル百万、2018年~2030年)

- 成人

- 小児

最終用途別見通し(売上高、米ドル百万、2018年~2030年)

- 病院・クリニック

- 外来手術センター

- その他

地域別見通し(売上高、米ドル百万、2018年~2030年)北米米国カナダ欧州イギリスドイツフランスイタリアスウェーデンデンマークノルウェーアジア太平洋日本中国インド韓国オーストラリアタイラテンアメリカブラジルメキシコアルゼンチン中東・アフリカサウジアラビアアラブ首長国連邦クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 研究方法論

1.3. 情報収集

1.4. 情報またはデータ分析

1.5. 市場形成と検証

1.6. モデル詳細

1.7. データソース一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章. コロノスコープ市場要因、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 大腸がん発症率の増加

3.2.1.2. 外来診療と低侵襲手術への需要増加

3.2.1.3. 大腸がん啓発・検診プログラムに対する政府の支援政策と資金提供

3.2.2. 市場制約要因分析

3.2.2.1. 厳格な規制要件と長い承認プロセス

3.2.2.2. 代替ビデオ大腸内視鏡検査法の可用性

3.2.3. 市場機会分析

3.2.4. 市場課題分析

3.3. 大腸内視鏡市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的・法的環境

3.3.2.2. 経済的・社会的環境

3.3.2.3. 技術的環境

第4章. コロノスコープ市場:タイプ別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. コロノスコープ市場:タイプ別動向分析と市場シェア(2024年と2030年)

4.3. ビデオコロノスコープ装置

4.3.1. ビデオ大腸内視鏡装置市場売上高推計と予測(2018年~2030年、百万ドル)

4.4. 光ファイバー大腸内視鏡

4.4.1. 光ファイバー大腸内視鏡市場売上高推計と予測(2018年~2030年、百万ドル)

第5章. 大腸内視鏡市場:手技タイプ別推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. 大腸内視鏡市場:手技タイプ別動向分析と市場シェア、2024年と2030年

5.3. 診断

5.3.1. 診断市場売上高の推定値と予測、2018年~2030年(百万ドル)

5.4. 治療用

5.4.1. 治療用市場売上高推計と予測、2018年~2030年(百万米ドル)

第6章. 大腸内視鏡市場:アプリケーション別推計とトレンド分析

6.1. セグメントダッシュボード

6.2. 大腸内視鏡市場:アプリケーション別動向分析と市場シェア、2024年と2030年

6.3. 大腸がん

6.3.1. 大腸がん市場売上高推計と予測(2018年~2030年、百万米ドル)

6.4. 潰瘍性大腸炎

6.4.1. 潰瘍性大腸炎市場売上高推計と予測(2018年~2030年、百万米ドル)

6.5. クローン病

6.5.1. クローン病市場売上高推計と予測(2018年~2030年、百万米ドル)

6.6. ポリープ

6.6.1. ポリープ市場売上高推計と予測(2018年~2030年、百万米ドル)

6.7. リンチ症候群

6.7.1. リンチ症候群市場売上高推計と予測(2018年~2030年)(百万ドル)

6.8. その他

6.8.1. その他市場売上高推計と予測(2018年~2030年)(百万ドル)

第7章. コロノスコープ市場:最終用途別推計とトレンド分析

7.1. セグメントダッシュボード

7.2. 大腸内視鏡市場:最終用途別動向分析と市場シェア(2024年と2030年)

7.3. 病院およびクリニック

7.3.1. 病院およびクリニック市場売上高推計と予測(2018年~2030年)(USD百万)

7.4. 外来手術センター

7.4.1. 外来手術センター市場売上高推計と予測(2018年~2030年、百万ドル)

7.5. その他

7.5.1. その他市場売上高推計と予測(2018年~2030年、百万ドル)

第8章 コロノスコープ市場:年齢層別推計とトレンド分析

8.1. セグメントダッシュボード

8.2. 大腸内視鏡市場:年齢層別動向分析と市場シェア(2024年と2030年)

8.3. 成人

8.3.1. 成人市場売上高推計と予測(2018年~2030年、百万ドル)

8.4. 小児

8.4.1. 小児市場売上高推計と予測、2018年~2030年(百万米ドル)

第9章 コロノスコープ市場:地域別推計とトレンド分析

9.1. 地域別見通し

9.2. コロノスコープ市場:地域別動向分析と市場シェア、2024年と2030年

9.3. 北米

9.3.1. 北米大腸内視鏡市場推定値と予測(2018年~2030年)(百万米ドル)

9.3.2. アメリカ

9.3.2.1. 主要国動向

9.3.2.2. 競争状況

9.3.2.3. 規制状況

9.3.2.4. 償還状況

9.3.2.5. 米国大腸内視鏡市場規模予測(2018年~2030年、百万米ドル)

9.3.3. カナダ

9.3.3.1. 主要国動向

9.3.3.2. 競争状況

9.3.3.3. 規制動向

9.3.3.4. 償還状況

9.3.3.5. カナダ大腸内視鏡市場規模予測(2018年~2030年、百万米ドル)

9.4. ヨーロッパ

9.4.1. ヨーロッパ大腸内視鏡市場規模予測(2018年~2030年、百万米ドル)

9.4.2. イギリス

9.4.2.1. 主要国動向

9.4.2.2. 競争状況

9.4.2.3. 規制状況

9.4.2.4. 償還状況

9.4.2.5. イギリス大腸内視鏡市場規模と予測(2018年~2030年、百万ドル)

9.4.3. ドイツ

9.4.3.1. 主要国動向

9.4.3.2. 競争状況

9.4.3.3. 規制状況

9.4.3.4. 償還状況

9.4.3.5. ドイツのコロノスコープ市場規模と予測(2018年~2030年、百万米ドル)

9.4.4. フランス

9.4.4.1. 主要国の動向

9.4.4.2. 競争状況

9.4.4.3. 規制状況

9.4.4.4. 償還状況

9.4.4.5. フランス大腸内視鏡市場規模予測(2018年~2030年、百万ドル)

9.4.5. イタリア

9.4.5.1. 主要国動向

9.4.5.2. 競争状況

9.4.5.3. 規制状況

9.4.5.4. 償還状況

9.4.5.5. イタリアのコロノスコープ市場規模と予測(2018年~2030年、百万ドル)

9.4.6. スペイン

9.4.6.1. 主要国の動向

9.4.6.2. 競争状況

9.4.6.3. 規制状況

9.4.6.4. 償還状況

9.4.6.5. スペインのコロノスコープ市場規模と予測(2018年~2030年、百万ドル)

9.4.7. デンマーク

9.4.7.1. 主要国の動向

9.4.7.2. 競争状況

9.4.7.3. 規制状況

9.4.7.4. 償還状況

9.4.7.5. デンマークのコロノスコープ市場規模と予測(2018年~2030年、百万米ドル)

9.4.8. スウェーデン

9.4.8.1. 主要国の動向

9.4.8.2. 競争状況

9.4.8.3. 規制状況

9.4.8.4. 償還状況

9.4.8.5. スウェーデン大腸内視鏡市場規模と予測(2018年~2030年、百万米ドル)

9.4.9. ノルウェー

9.4.9.1. 主要国動向

9.4.9.2. 競争状況

9.4.9.3. 規制状況

9.4.9.4. 償還状況

9.4.9.5. ノルウェーのコロノスコープ市場規模と予測(2018年~2030年、百万米ドル)

9.5. アジア太平洋

9.5.1. アジア太平洋地域大腸内視鏡市場規模と予測(2018年~2030年、百万米ドル)

9.5.2. 日本

9.5.2.1. 主要国動向

9.5.2.2. 競争状況

9.5.2.3. 規制動向

9.5.2.4. 償還状況

9.5.2.5. 日本のコロノスコープ市場規模と予測(2018年~2030年、百万米ドル)

9.5.3. 中国

9.5.3.1. 主要国の動向

9.5.3.2. 競争状況

9.5.3.3. 規制状況

9.5.3.4. 償還状況

9.5.3.5. 中国大腸内視鏡市場規模推計と予測(2018年~2030年、百万米ドル)

9.5.4. インド

9.5.4.1. 主要国動向

9.5.4.2. 競争状況

9.5.4.3. 規制状況

9.5.4.4. 償還状況

9.5.4.5. インドのコロノスコープ市場規模と予測(2018年~2030年、百万米ドル)

9.5.5. 韓国

9.5.5.1. 主要国の動向

9.5.5.2. 競争状況

9.5.5.3. 規制状況

9.5.5.4. 償還状況

9.5.5.5. 韓国のコロノスコープ市場規模と予測(2018年~2030年、百万米ドル)

9.5.6. オーストラリア

9.5.6.1. 主要国の動向

9.5.6.2. 競争状況

9.5.6.3. 規制状況

9.5.6.4. 償還状況

9.5.6.5. オーストラリアのコロノスコープ市場規模と予測(2018年~2030年、百万米ドル)

9.5.7. タイ

9.5.7.1. 主要国の動向

9.5.7.2. 競争状況

9.5.7.3. 規制状況

9.5.7.4. 償還状況

9.5.7.5. タイのコロノスコープ市場規模と予測(2018年~2030年、百万米ドル)

9.6. ラテンアメリカ

9.6.1. ラテンアメリカのコロノスコープ市場規模と予測(2018年~2030年、百万米ドル)

9.6.2. ブラジル

9.6.2.1. 主要国の動向

9.6.2.2. 競争状況

9.6.2.3. 規制状況

9.6.2.4. 償還状況

9.6.2.5. ブラジル大腸内視鏡市場規模と予測(2018年~2030年、百万米ドル)

9.6.3. メキシコ

9.6.3.1. 主要国動向

9.6.3.2. 競争状況

9.6.3.3. 規制状況

9.6.3.4. 償還状況

9.6.3.5. メキシコ大腸内視鏡市場規模予測(2018年~2030年、百万米ドル)

9.6.4. アルゼンチン

9.6.4.1. 主要国動向

9.6.4.2. 競争状況

9.6.4.3. 規制状況

9.6.4.4. 償還状況

9.6.4.5. アルゼンチン大腸内視鏡市場規模予測(2018年~2030年、百万米ドル)

9.7. 中東・アフリカ

9.7.1. 中東・アフリカ大腸内視鏡市場規模と予測(2018年~2030年、百万米ドル)

9.7.2. 南アフリカ

9.7.2.1. 主要国動向

9.7.2.2. 競争状況

9.7.2.3. 規制状況

9.7.2.4. 償還状況

9.7.2.5. 南アフリカ大腸内視鏡市場規模と予測(2018年~2030年、百万米ドル)

9.7.3. サウジアラビア

9.7.3.1. 主要国動向

9.7.3.2. 競争状況

9.7.3.3. 規制状況

9.7.3.4. 償還状況

9.7.3.5. サウジアラビアのコロノスコープ市場規模と予測(2018年~2030年、百万米ドル)

9.7.4. アラブ首長国連邦

9.7.4.1. 主要国の動向

9.7.4.2. 競争状況

9.7.4.3. 規制状況

9.7.4.4. 償還状況

9.7.4.5. アラブ首長国連邦(UAE)大腸内視鏡市場規模と予測(2018年~2030年、百万米ドル)

9.7.5. クウェート

9.7.5.1. 主要国動向

9.7.5.2. 競争状況

9.7.5.3. 規制状況

9.7.5.4. 償還状況

9.7.5.5. クウェート大腸内視鏡市場規模と予測(2018年~2030年、百万ドル)

第10章 競争環境

10.1. 市場参加者の分類

10.2. 主要企業プロファイル

10.2.1. オリンパス

10.2.1.1. 会社概要

10.2.1.2. 財務実績

10.2.1.3. 製品ベンチマーク

10.2.1.4. 戦略的イニシアチブ

10.2.2. 富士フイルム株式会社

10.2.2.1. 会社概要

10.2.2.2. 財務実績

10.2.2.3. 製品ベンチマーク

10.2.2.4. 戦略的イニシアチブ

10.2.3. HOYA株式会社

10.2.3.1. 会社概要

10.2.3.2. 財務実績

10.2.3.3. 製品ベンチマーク

10.2.3.4. 戦略的イニシアチブ

10.2.4. Medtronic

10.2.4.1. 会社概要

10.2.4.2. 財務実績

10.2.4.3. 製品ベンチマーク

10.2.4.4. 戦略的イニシアチブ

10.2.5. エンドメド・システムズ

10.2.5.1. 会社概要

10.2.5.2. 財務実績

10.2.5.3. 製品ベンチマーク

10.2.5.4. 戦略的イニシアチブ

10.2.6. アムブ

10.2.6.1. 会社概要

10.2.6.2. 財務実績

10.2.6.3. 製品ベンチマーク

10.2.6.4. 戦略的イニシアチブ

10.2.7. スマートメディカルシステムズ株式会社

10.2.7.1. 会社概要

10.2.7.2. 財務実績

10.2.7.3. 製品ベンチマーク

10.2.7.4. 戦略的イニシアチブ

10.2.8. Cliniva Healthcare

10.2.8.1. 会社概要

10.2.8.2. 財務実績

10.2.8.3. 製品ベンチマーク

10.2.8.4. 戦略的イニシアチブ

10.3. ヒートマップ分析/企業市場ポジション分析

10.4. 2024年推定企業市場シェア分析

10.5. その他の主要市場プレイヤー一覧

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 グローバル大腸内視鏡市場(タイプ別)、2018年~2030年(百万ドル)

表4 グローバル大腸内視鏡市場、手技タイプ別、2018年~2030年(百万ドル)

表5 グローバル大腸内視鏡市場、用途別、2018年~2030年(百万ドル)

表6 グローバル大腸内視鏡市場、年齢層別、2018年~2030年(百万ドル)

表7 グローバル大腸内視鏡市場、用途別、2018年~2030年(百万米ドル)

表8 グローバル大腸内視鏡市場、地域別、2018年~2030年(百万米ドル)

表9 北米大腸内視鏡市場、国別、2018年~2030年(百万米ドル)

表10 北米大腸内視鏡市場、種類別、2018年~2030年(百万米ドル)

表11 北米大腸内視鏡市場、検査種類別、2018年~2030年(百万米ドル)

表12 北米大腸内視鏡市場、用途別、2018年~2030年(百万米ドル)

表13 北米大腸内視鏡市場、年齢層別、2018年~2030年(百万ドル)

表14 北米大腸内視鏡市場、最終用途別、2018年~2030年(百万ドル)

表15 米国大腸内視鏡市場、種類別、2018年~2030年(百万ドル)

表16 米国大腸内視鏡市場、手技種類別、2018年~2030年(百万ドル)

表17 米国大腸内視鏡市場、用途別、2018年~2030年(百万ドル)

表18 米国大腸内視鏡市場、年齢層別、2018年~2030年(百万ドル)

表19 米国大腸内視鏡市場、用途別、2018年~2030年(百万ドル)

表20 カナダ大腸内視鏡市場、種類別、2018年~2030年(百万ドル)

表21 カナダ大腸内視鏡市場、手技別、2018年~2030年(百万ドル)

表22 カナダ大腸内視鏡市場、用途別、2018年~2030年(百万米ドル)

表23 カナダ大腸内視鏡市場、年齢層別、2018年~2030年(百万米ドル)

表24 カナダ大腸内視鏡市場、最終用途別、2018年~2030年(百万米ドル)

表25 ヨーロッパのコロノスコープ市場、国別、2018年~2030年(百万米ドル)

表26 ヨーロッパのコロノスコープ市場、種類別、2018年~2030年(百万米ドル)

表27 ヨーロッパのコロノスコープ市場、検査方法別、2018年~2030年(百万米ドル)

表28 欧州大腸内視鏡市場、用途別、2018年~2030年(百万米ドル)

表29 欧州大腸内視鏡市場、年齢層別、2018年~2030年(百万米ドル)

表30 欧州大腸内視鏡市場、最終用途別、2018年~2030年(百万米ドル)

表31 ドイツのコロノスコープ市場(タイプ別)、2018年~2030年(百万米ドル)

表32 ドイツのコロノスコープ市場(検査種類別)、2018年~2030年(百万米ドル)

表33 ドイツのコロノスコープ市場(用途別)、2018年~2030年(百万米ドル)

表34 ドイツのコロノスコープ市場、年齢層別、2018年~2030年(百万ドル)

表35 ドイツのコロノスコープ市場、最終用途別、2018年~2030年(百万ドル)

表36 イギリスのコロノスコープ市場、種類別、2018年~2030年(百万ドル)

表37 イギリス大腸内視鏡市場、手技種類別、2018年~2030年(百万ドル)

表38 イギリス大腸内視鏡市場、用途別、2018年~2030年(百万ドル)

表39 イギリス大腸内視鏡市場、年齢層別、2018年~2030年(百万ドル)

表40 イギリス大腸内視鏡市場、最終用途別、2018年~2030年(百万ドル)

表41 フランス大腸内視鏡市場、種類別、2018年~2030年(百万ドル)

表42 フランス大腸内視鏡市場、検査方法別、2018年~2030年(百万ドル)

表43 フランス大腸内視鏡市場、用途別、2018年~2030年(百万米ドル)

表44 フランス大腸内視鏡市場、年齢層別、2018年~2030年(百万米ドル)

表45 フランス大腸内視鏡市場、最終用途別、2018年~2030年(百万米ドル)

表46 イタリアのコロノスコープ市場、種類別、2018年~2030年(百万ドル)

表47 イタリアのコロノスコープ市場、手技種類別、2018年~2030年(百万ドル)

表48 イタリアのコロノスコープ市場、用途別、2018年~2030年(百万ドル)

表49 イタリアのコロノスコープ市場、年齢層別、2018年~2030年(百万ドル)

表50 イタリアのコロノスコープ市場、最終用途別、2018年~2030年(百万ドル)

表51 スペインのコロノスコープ市場、種類別、2018年~2030年(百万ドル)

表52 スペインのコロノスコープ市場、手技種類別、2018年~2030年(百万ドル)

表53 スペインのコロノスコープ市場、用途別、2018年~2030年(百万ドル)

表54 スペインのコロノスコープ市場、年齢層別、2018年~2030年(百万ドル)

表55 スペインのコロノスコープ市場、最終用途別、2018年~2030年(百万米ドル)

表56 デンマークのコロノスコープ市場、種類別、2018年~2030年(百万米ドル)

表57 デンマークのコロノスコープ市場、手技別、2018年~2030年(百万米ドル)

表58 デンマークのコロノスコープ市場、用途別、2018年~2030年(百万ドル)

表59 デンマークのコロノスコープ市場、年齢層別、2018年~2030年(百万ドル)

表60 デンマークのコロノスコープ市場、最終用途別、2018年~2030年(百万ドル)

表61 スウェーデン大腸内視鏡市場、種類別、2018年~2030年(百万米ドル)

表62 スウェーデン大腸内視鏡市場、検査種類別、2018年~2030年(百万米ドル)

表63 スウェーデン大腸内視鏡市場、用途別、2018年~2030年(百万米ドル)

表64 スウェーデン大腸内視鏡市場、年齢層別、2018年~2030年(百万米ドル)

表65 スウェーデン大腸内視鏡市場、最終用途別、2018年~2030年(百万米ドル)

表66 ノルウェー大腸内視鏡市場、種類別、2018年~2030年(百万米ドル)

表67 ノルウェーのコロノスコープ市場、手技種類別、2018年~2030年(百万米ドル)

表68 ノルウェーのコロノスコープ市場、用途別、2018年~2030年(百万米ドル)

表69 ノルウェーのコロノスコープ市場、年齢層別、2018年~2030年(百万米ドル)

表70 ノルウェーのコロノスコープ市場(用途別)、2018年~2030年(百万米ドル)

表71 アジア太平洋地域のコロノスコープ市場(国別)、2018年~2030年(百万米ドル)

表72 アジア太平洋地域のコロノスコープ市場(種類別)、2018年~2030年(百万米ドル)

表73 アジア太平洋地域大腸内視鏡市場、手技種類別、2018年~2030年(百万米ドル)

表74 アジア太平洋地域大腸内視鏡市場、用途別、2018年~2030年(百万米ドル)

表75 アジア太平洋地域大腸内視鏡市場、年齢層別、2018年~2030年(百万米ドル)

表76 アジア太平洋地域大腸内視鏡市場、用途別、2018年~2030年(百万米ドル)

表77 中国大腸内視鏡市場、種類別、2018年~2030年(百万米ドル)

表78 中国大腸内視鏡市場、検査種類別、2018年~2030年(百万米ドル)

表79 中国大腸内視鏡市場、用途別、2018年~2030年(百万米ドル)

表80 中国大腸内視鏡市場、年齢層別、2018年~2030年(百万米ドル)

表81 中国大腸内視鏡市場、最終用途別、2018年~2030年(百万米ドル)

表82 日本のコロノスコープ市場、種類別、2018年~2030年(百万ドル)

表83 日本のコロノスコープ市場、検査種類別、2018年~2030年(百万ドル)

表84 日本のコロノスコープ市場、用途別、2018年~2030年(百万ドル)

表85 日本のコロノスコープ市場、年齢層別、2018年~2030年(百万ドル)

表86 日本のコロノスコープ市場、最終用途別、2018年~2030年(百万ドル)

表87 インドのコロノスコープ市場、種類別、2018年~2030年(百万ドル)

表88 インドのコロノスコープ市場、手技種類別、2018年~2030年(百万米ドル)

表89 インドのコロノスコープ市場、用途別、2018年~2030年(百万米ドル)

表90 インドのコロノスコープ市場、年齢層別、2018年~2030年(百万米ドル)

表91 インドのコロノスコープ市場(用途別)、2018年~2030年(百万米ドル)

表92 韓国のコロノスコープ市場(種類別)、2018年~2030年(百万米ドル)

表93 韓国のコロノスコープ市場(検査方法別)、2018年~2030年(百万米ドル)

表94 韓国のコロノスコープ市場、用途別、2018年~2030年(百万米ドル)

表95 韓国のコロノスコープ市場、年齢層別、2018年~2030年(百万米ドル)

表96 韓国のコロノスコープ市場、最終用途別、2018年~2030年(百万米ドル)

表97 オーストラリアのコロノスコープ市場、種類別、2018年~2030年(百万米ドル)

表98 オーストラリアのコロノスコープ市場、検査種類別、2018年~2030年(百万米ドル)

表99 オーストラリアのコロノスコープ市場、用途別、2018年~2030年(百万米ドル)

表100 オーストラリアのコロノスコープ市場、年齢層別、2018年~2030年(百万米ドル)

表101 オーストラリアのコロノスコープ市場、最終用途別、2018年~2030年(百万米ドル)

表102 タイのコロノスコープ市場、種類別、2018年~2030年(百万米ドル)

表103 タイのコロノスコープ市場、手技種類別、2018年~2030年(百万米ドル)

表104 タイのコロノスコープ市場、用途別、2018年~2030年(百万米ドル)

表105 タイのコロノスコープ市場、年齢層別、2018年~2030年(百万米ドル)

表106 タイのコロノスコープ市場、用途別、2018年~2030年(百万米ドル)

表107 ラテンアメリカ コロノスコープ市場、国別、2018年~2030年(百万米ドル)

表108 ラテンアメリカ コロノスコープ市場、種類別、2018年~2030年(百万米ドル)

表109 ラテンアメリカ大腸内視鏡市場、手技別、2018年~2030年(百万米ドル)

表110 ラテンアメリカ大腸内視鏡市場、用途別、2018年~2030年(百万米ドル)

表111 ラテンアメリカ大腸内視鏡市場、年齢層別、2018年~2030年(百万米ドル)

表112 ラテンアメリカ大腸内視鏡市場、用途別、2018年~2030年(百万米ドル)

表113 ブラジル大腸内視鏡市場、種類別、2018年~2030年(百万米ドル)

表114 ブラジル大腸内視鏡市場、手技別、2018年~2030年(百万米ドル)

表115 ブラジル大腸内視鏡市場、用途別、2018年~2030年(百万米ドル)

表116 ブラジル大腸内視鏡市場、年齢層別、2018年~2030年(百万米ドル)

表117 ブラジル大腸内視鏡市場、最終用途別、2018年~2030年(百万米ドル)

表118 メキシコ大腸内視鏡市場、種類別、2018年~2030年(百万米ドル)

表119 メキシコ大腸内視鏡市場、検査種類別、2018年~2030年(百万米ドル)

表120 メキシコ大腸内視鏡市場、用途別、2018年~2030年(百万米ドル)

表121 メキシコ大腸内視鏡市場、年齢層別、2018年~2030年(百万米ドル)

表122 メキシコ大腸内視鏡市場、最終用途別、2018年~2030年(百万米ドル)

表123 アルゼンチン大腸内視鏡市場、種類別、2018年~2030年(百万米ドル)

表124 アルゼンチン大腸内視鏡市場、手技種類別、2018年~2030年(百万米ドル)

表125 アルゼンチン大腸内視鏡市場、用途別、2018年~2030年(百万米ドル)

表126 アルゼンチン大腸内視鏡市場、年齢層別、2018年~2030年(百万米ドル)

表127 アルゼンチン大腸内視鏡市場、用途別、2018年~2030年(百万米ドル)

表128 中東・アフリカ大腸内視鏡市場、国別、2018年~2030年(百万米ドル)

表129 中東・アフリカ大腸内視鏡市場、種類別、2018年~2030年(百万米ドル)

表130 中東・アフリカ大腸内視鏡市場、手技別、2018年~2030年(百万米ドル)

表131 中東・アフリカ大腸内視鏡市場、用途別、2018年~2030年(百万米ドル)

表132 中東・アフリカ大腸内視鏡市場(年齢層別)、2018年~2030年(百万ドル)

表133 中東・アフリカ大腸内視鏡市場(最終用途別)、2018年~2030年(百万ドル)

表134 南アフリカ大腸内視鏡市場(種類別)、2018年~2030年(百万ドル)

表135 南アフリカ大腸内視鏡市場、手技種類別、2018年~2030年(百万ドル)

表136 南アフリカ大腸内視鏡市場、用途別、2018年~2030年(百万ドル)

表137 南アフリカ大腸内視鏡市場、年齢層別、2018年~2030年(百万ドル)

表138 南アフリカ大腸内視鏡市場、最終用途別、2018年~2030年(百万米ドル)

表139 サウジアラビア大腸内視鏡市場、種類別、2018年~2030年(百万米ドル)

表140 サウジアラビア大腸内視鏡市場、手技別、2018年~2030年(百万米ドル)

表141 サウジアラビアのコロノスコープ市場、用途別、2018年~2030年(百万米ドル)

表142 サウジアラビアのコロノスコープ市場、年齢層別、2018年~2030年(百万米ドル)

表143 サウジアラビアのコロノスコープ市場、最終用途別、2018年~2030年(百万米ドル)

表144 アラブ首長国連邦(UAE)大腸内視鏡市場、種類別、2018年~2030年(百万米ドル)

表145 アラブ首長国連邦(UAE)大腸内視鏡市場、検査種類別、2018年~2030年(百万米ドル)

表146 アラブ首長国連邦(UAE)大腸内視鏡市場、用途別、2018年~2030年(百万米ドル)

表147 アラブ首長国連邦(UAE)のコロノスコープ市場、年齢層別、2018年~2030年(百万米ドル)

表148 アラブ首長国連邦(UAE)のコロノスコープ市場、最終用途別、2018年~2030年(百万米ドル)

表149 クウェートのコロノスコープ市場、種類別、2018年~2030年(百万米ドル)

表150 クウェート大腸内視鏡市場、手技種類別、2018年~2030年(百万米ドル)

表151 クウェート大腸内視鏡市場、用途別、2018年~2030年(百万米ドル)

表152 クウェート大腸内視鏡市場、年齢層別、2018年~2030年(百万米ドル)

表153 クウェート大腸内視鏡市場、最終用途別、2018年~2030年(百万米ドル)

表154 主要企業概要

表155 財務実績

表156 製品ベンチマーク

表157 戦略的イニシアチブ

図表一覧

図1 情報収集方法

図2 主要な調査手法

図3 市場調査アプローチ

図4 バリューチェーンに基づく市場規模推定と予測

図5 市場形成と検証

図6 コロノスコープ市場、市場セグメンテーション

図7 市場ドライバー分析(現在の影響と将来の影響)

図8 市場制約分析(現在の影響と将来の影響)

図9 市場機会分析(現在の影響と将来の影響)

図10 市場課題分析(現在の影響と将来の影響)

図11 SWOT分析(要因別:政治的・法的、経済的、技術的)

図12 ポーターの5つの力分析

図13 地域別市場:主要なポイント

図14 グローバル大腸内視鏡市場(ビデオ大腸内視鏡装置)、2018年~2030年(百万ドル)

図15 グローバル大腸内視鏡市場(光ファイバー大腸内視鏡)、2018年~2030年(百万ドル)

図16 グローバル大腸内視鏡市場(診断用)、2018年~2030年(百万ドル)

図17 グローバル大腸内視鏡市場(治療用)、2018年~2030年(百万ドル)

図18 グローバル大腸内視鏡市場(大腸がん向け)、2018年~2030年(百万ドル)

図19 グローバル大腸内視鏡市場(潰瘍性大腸炎向け)、2018年~2030年(百万ドル)

図20 グローバル大腸内視鏡市場(ポリープ向け)、2018年~2030年(百万ドル)

図21 リンチ症候群向け世界コロノスコープ市場、2018年~2030年(百万米ドル)

図22 その他用途向け世界コロノスコープ市場、2018年~2030年(百万米ドル)

図23 成人向け世界コロノスコープ市場、2018年~2030年(百万米ドル)

図24 グローバル大腸内視鏡市場(小児用)、2018年~2030年(百万ドル)

図25 グローバル大腸内視鏡市場(病院・クリニック用)、2018年~2030年(百万ドル)

図26 グローバル大腸内視鏡市場(外来手術センター用)、2018年~2030年(百万ドル)

図27 グローバル大腸内視鏡市場(その他用途)、2018年~2030年(百万ドル)

図28 地域別動向

図29 北米大腸内視鏡市場、2018年~2030年(百万ドル)

図30 米国大腸内視鏡市場、2018年~2030年(百万ドル)

図31 カナダ大腸内視鏡市場、2018年~2030年(百万米ドル)

図32 欧州大腸内視鏡市場、2018年~2030年(百万米ドル)

図33 ドイツ大腸内視鏡市場、2018年~2030年(百万米ドル)

図34 イギリス大腸内視鏡市場、2018年~2030年(百万ドル)

図35 フランス大腸内視鏡市場、2018年~2030年(百万ドル)

図36 イタリア大腸内視鏡市場、2018年~2030年(百万ドル)

図37 スペインのコロノスコープ市場、2018年~2030年(百万ドル)

図38 デンマークのコロノスコープ市場、2018年~2030年(百万ドル)

図39 スウェーデンのコロノスコープ市場、2018年~2030年(百万ドル)

図40 ノルウェーのコロノスコープ市場、2018年~2030年(百万ドル)

図41 アジア太平洋地域のコロノスコープ市場、2018年~2030年(百万ドル)

図42 日本のコロノスコープ市場、2018年~2030年(百万ドル)

図43 中国のコロノスコープ市場、2018年~2030年(百万米ドル)

図44 インドのコロノスコープ市場、2018年~2030年(百万米ドル)

図45 オーストラリアのコロノスコープ市場、2018年~2030年(百万米ドル)

図46 韓国大腸内視鏡市場、2018年~2030年(百万ドル)

図47 タイ大腸内視鏡市場、2018年~2030年(百万ドル)

図48 ラテンアメリカ大腸内視鏡市場、2018年~2030年(百万ドル)

図49 ブラジル大腸内視鏡市場、2018年~2030年(百万米ドル)

図50 メキシコ大腸内視鏡市場、2018年~2030年(百万米ドル)

図51 アルゼンチン大腸内視鏡市場、2018年~2030年(百万米ドル)

図52 中東・アフリカ大腸内視鏡市場、2018年~2030年(百万米ドル)

図53 南アフリカ大腸内視鏡市場、2018年~2030年(百万米ドル)

図54 サウジアラビア大腸内視鏡市場、2018年~2030年(百万米ドル)

図55 アラブ首長国連邦(UAE)のコロノスコープ市場、2018年~2030年(百万米ドル)

図56 クウェートのコロノスコープ市場、2018年~2030年(百万米ドル)