主要市場動向とインサイト

- 北米は2025年に48.50%という最大の収益シェアで、世界の臨床試験支援サービス市場を支配した。

- 2025年、米国における臨床試験支援サービス産業は北米で最大の市場収益シェアを占めた。

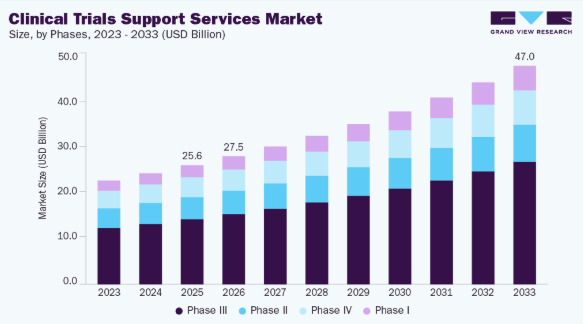

- フェーズ別では、第III相セグメントが2025年に最大の市場収益シェアを占めた。

- サービス別では、臨床試験サイト管理セグメントが2025年に最大の市場収益シェアを占めた。

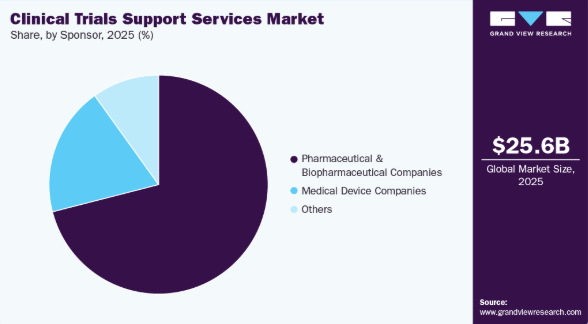

- スポンサー別では、製薬・バイオ医薬品企業セグメントが2025年に最大の市場収益シェアを占めた。

市場規模と予測

- 2025年市場規模:256億2,000万米ドル

- 2033年予測市場規模:470億米ドル

- CAGR(2026-2033年):7.93%

- 北米:2024年時点で最大市場

- アジア太平洋:成長率第2位の市場

製薬企業の研究開発(R&D)投資は、主に特許満了により毎年着実に増加している。通常特許は20年で失効するが、医薬品分野では10年後にジェネリック医薬品の市場参入を認める制度が設けられている。このため企業は医薬品開発を加速させるべくR&D投資を拡大しており、市場全体を拡大させている。

臨床試験支援サービスは、アッセイ設計や臨床試験など、薬剤開発において非常に有用である。また、臨床試験施設の強化、治験薬の確保・保管、薬剤投与量の計算、キットの取り扱いなどの業務もカバーする。臨床試験サービスは、臨床試験サイトの支援、治験薬の調達・保管、治験用薬剤の盲検化、患者募集、調整、返却薬品の照合などを含み、前臨床段階の基礎研究を支援する。

さらに、新技術の普及拡大が市場成長を促進している。データ管理用ソフトウェアの多くは「臨床データ管理(CDM)」システムと呼ばれる。多施設共同試験では、膨大なデータ量を処理するためにCDMシステムが必要となる。製薬企業が使用するCDMシステムの大半は商用製品だが、オープンソースツールも一部存在する。Oracle Clinical、Clintrial、Macro、RAVE、eClinical Suiteなどが代表的なCDMツールである。規制当局への申請において、データ管理活動の監査記録を維持することは重要である。これらのCDMツールは監査証跡の確保と不一致の管理を支援する。CDM活動には、データ収集、CRF注釈、CRF追跡、データベース設計、データ入力、医療コーディング、データ検証、不一致管理、データベースロックが含まれる。

機会分析

臨床試験支援サービスは、研究開発活動への投資増加、パイプラインにおける生物学的製剤の多様化、プロトコルの複雑化など複数の要因により著しい成長を遂げています。これらは専門的知見の必要性を生み出しており、製薬・バイオテクノロジー企業はサイト管理、患者募集、データ分析、規制文書作成など幅広い業務を外部委託する傾向にあります。このアウトソーシングはスケジュール短縮と業務負担軽減に寄与します。さらに、分散型およびハイブリッド試験モデルの増加は、デジタルプラットフォーム、遠隔モニタリングツール、患者との仮想的関与を促進するソリューションへの需要をさらに押し上げている。加えて、新興市場は費用対効果の高い試験の場として魅力が増しており、これは研究者ネットワークと多様な患者集団のグローバルな拡大を促進し、市場の成長にさらに寄与すると予想される。加えて、規制の調和と実世界データの重視の高まりは、サービスプロバイダーが臨床開発に対する統合的かつ包括的な支援を提供する新たな機会を開いています。

米国関税がグローバル臨床試験支援サービス市場に与える影響

米国関税は、運営コストの上昇、サプライチェーンの混乱、国境を越えた協力の阻害要因として、グローバル臨床試験支援サービス業界に顕著な影響を及ぼしている。さらに、臨床研究機関(CRO)やスポンサーにおいては、医療機器、実験室消耗品、デジタル機器に対する輸入関税の増加が、試験実施中の経費増大につながっている。さらに、これらの関税によって引き起こされた原材料や技術のコスト変動の拡大は、外部委託された試験、データ管理、物流サービスに重大な影響を与えている。したがって、関税リスクを軽減するため、グローバル企業は試験サイトやサプライヤー拠点の移転を検討する傾向が強まっており、これは試験の地理的分布を変える可能性がある。

さらに、関税は契約および調達スケジュールを延長させる規制上の不確実性を生み出している。米国国内のサービスプロバイダーの中にはリショアリングによる機会を見出すケースもある一方、多国籍CROは利益率の圧迫に直面している。こうした臨床試験支援サービスにおける競争環境の激化、調達戦略の見直し・供給パートナーの多様化・契約再交渉の必要性が高まっていることが市場成長を後押ししている。こうした要因が予測期間中の市場成長を牽引すると見込まれる。

技術革新は効率性・正確性・患者関与の向上により臨床試験支援サービスを変革している。AI駆動型分析はプロトコル設計・試験施設選定・リスク予測を最適化し、ウェアラブルデバイス・遠隔医療・遠隔モニタリングを含む分散型試験技術は被験者募集を強化しリアルタイムデータ収集を促進する。加えて統合型eClinicalプラットフォームの普及は、自動文書化・相互運用性・集中管理ダッシュボードによる業務効率化を実現し、市場成長に寄与している。さらに、実世界データとエビデンスツールは、電子健康記録(EHR)、請求データ、レジストリを活用することで、実現可能性評価、患者特定、アウトカム測定を改善する。

また、ブロックチェーンと高度なサイバーセキュリティ技術は、不変の監査証跡と安全なアーキテクチャを活用することで、データの完全性、同意管理、規制順守を強化する。したがって、これらの革新は試験期間の短縮、データ品質の向上、患者アクセスの拡大を実現し、デジタルで患者中心の臨床開発モデルへの移行を支援する。

臨床試験支援サービス業界では、多様なスポンサー要件やプロジェクトの複雑性に対応するため、様々な価格設定モデルを採用している。マイルストーンベースの価格設定は、患者登録、サイト開始、データベースロックなどの特定の成果物に支払いを連動させることで、パフォーマンスの透明性と説明責任を促進する。価値ベースの価格設定は、迅速なスケジュール達成、データ品質の向上、患者維持率の向上といった具体的な成果と報酬を連動させ、CROの業務効率最適化を促します。固定料金モデルは明確に定義された活動に対する費用を提供し、データ管理や規制文書作成などの定型業務に最適です。ただし、プロジェクト範囲が変更された場合、柔軟性が制限される可能性があります。

さらに、サブスクリプションまたはリテーナーモデルは、継続的な料金でデジタルプラットフォーム、分析ツール、専任サポートチームへのアクセスを提供し、複数の研究にわたる長期的な協力関係と財務的安定性を促進します。したがって、これらのモデルはカスタマイズされた効率的で成果重視の試験実施に貢献します。こうした要因が予測期間中の市場成長を牽引すると見込まれます。

市場の集中度と特性

市場の成長段階は中程度であり、成長は加速しています。本市場は、M&A活動の活発さ、イノベーションの度合い、規制の影響、製品拡充、地域展開によって特徴づけられる。

臨床試験支援サービス業界では、AIを活用した患者リクルート、分散型試験モデル、リアルタイムデータ分析、遠隔モニタリング技術による強力なイノベーションが進行中である。企業はウェアラブルデバイス、ePROプラットフォーム、自動化を統合し、データ精度向上、試験期間短縮、患者エンゲージメント強化を図っており、これにより極めてダイナミックで進化する競争環境が形成されている。

FDA、EMA、および各国規制当局は、試験の透明性、データの完全性、患者の安全性、および臨床試験実施基準(GCP)への準拠をますます重視している。これらの規制はプロトコル設計、文書化、技術導入に影響を与え、CROやサービスプロバイダーはコンプライアンス維持のため品質管理システムや検証済みデジタルプラットフォームへの投資を迫られている。

臨床試験支援サービス業界では、大規模CROが分散型試験、バイオメトリクス、専門治療領域における能力拡大を目的にニッチサービスプロバイダーを買収するM&A活動が活発化している。統合によりグローバル提供ネットワークが強化され、技術的深みが向上し、統合されたエンドツーエンドソリューションの提供が可能となることで、急速に進化する環境下での競争優位性が創出される。

臨床試験支援サービス業界は中程度の分散状態にあり、グローバルCRO、中堅企業、専門技術プロバイダーが各サービス分野で競合している。能力、地域展開、治療領域の専門性の差異が多様な競争環境を形成している。新興のデジタルファースト企業が革新的な患者エンゲージメント、データ管理、遠隔モニタリングソリューションを導入することで、分散化はさらに進んでいる。

地域展開は加速しており、CROは迅速な被験者募集、試験コスト削減、拡大する研究者ネットワークを活用するため事業範囲を拡大している。企業は戦略的提携、現地サイト連合、技術ハブを構築し、グローバルな試験実施を強化するとともに多様な患者集団へのアクセス改善を図っている。

フェーズ別インサイト

2025年には第III相セグメントが54.6%の最大収益シェアで市場を牽引した。セグメント成長は、多数の後期段階試験への需要増加、慢性疾患・希少疾患の有病率上昇、分散型臨床試験の普及拡大によって牽引されている。市場において、これらの臨床試験支援サービスは、規制承認前の安全性・有効性検証を目的とした第III相臨床試験を促進する。さらに、この段階は最も費用がかかる臨床試験であり、最適な投与量を設定する複雑な試験デザインを必要とするため、サンプルサイズの問題から失敗率が最も高くなる。加えて、大規模な患者募集、グローバルサイト管理、高度なデータモニタリングへの需要増加が市場成長に寄与している。このため、大半の製薬企業はコスト削減、スケジュール短縮、複雑な多国間オペレーション管理のためにCROへの依存度を高めている。こうした要因が市場成長を牽引すると予想される。

予測期間中、第I相セグメントが最も高いCAGRで成長すると見込まれる。このセグメント成長は、革新的医薬品、生物学的製剤、細胞・遺伝子治療の拡大するパイプラインに加え、腫瘍学、免疫学、希少疾患関連研究活動への投資増加によって牽引される。市場では、スポンサーの大半が研究開始、健常ボランティア募集、厳格な安全性モニタリング、検体収集管理、初期段階の患者スクリーニング、データ管理、アッセイ再設計などのサービスをCROに依存しており、これが市場成長をさらに促進している。さらに、第I相臨床試験のアウトソーシング需要増加が市場成長を牽引すると予想される。

サービス別インサイト

臨床試験サイト管理セグメントは2025年に最大の市場収益シェアを占めた。このセグメントの成長は、臨床試験数の増加、慢性疾患の高い有病率、サービスを提供するCRO数の増加によって牽引されている。加えて、プロトコルの複雑化、研究量の増加、グローバルな試験サイト間の効率的な調整の必要性が市場成長に寄与している。さらに、多くのスポンサーは、Good Clinical Practice(GCP)への一貫した遵守を確保し、業務上のボトルネックを最小限に抑え、サイトのパフォーマンスを向上させるために、専門的なサイト管理サービスへ移行している。さらに、遠隔モニタリング、電子治験責任医師サイトファイル(eISF)、サイトパフォーマンス分析などのデジタルツールが、サイト管理の品質と効率の両方を強化している。したがって、これらの要因が予測期間中の市場を牽引すると予想される。

患者募集管理セグメントは、予測期間中に最も高いCAGRを記録すると見込まれる。このセグメントの成長は、臨床試験の複雑化、厳格な登録スケジュール、多様で代表性のある患者集団への要求増加によって牽引されている。加えて、慢性疾患の有病率上昇と効率的な募集経路への需要増が市場成長を促進すると予想される。さらに、大半のスポンサーは臨床試験サービスの支援のもと、登録加速、患者維持率向上、試験遅延削減に注力している。こうした要因が予測期間中の市場成長を牽引すると見込まれる。

スポンサーインサイト

製薬・バイオ医薬品企業セグメントは2025年に最大の市場収益シェアを占めた。これは主に、腫瘍学、免疫学、希少疾患、先進的バイオ医薬品における研究開発パイプラインの拡大に起因する。加えて、臨床試験の複雑化とグローバル多施設共同研究の増加傾向により、スポンサーは迅速な実施、規制順守の強化、コスト効率の改善を目的に専門知識の外部委託を進めている。さらに、医薬品開発期間の短縮への関心の高まりが、デジタル技術、分散型試験モデル、高度な分析技術の採用を促進している。企業はまた、患者募集、試験施設管理、データモニタリング、業務の拡張性についてもCROに依存している。こうした要因が、予測期間における市場成長を牽引すると見込まれる。

医療機器企業セグメントは予測期間中、最も高いCAGRで成長すると見込まれる。規制要件への注目の高まりがセグメント成長を牽引し、診断機器、ウェアラブルデバイス、低侵襲デバイス、デジタルヘルスツールの進歩が、効率的な実現可能性試験、治験、承認後調査の市場を促進すると予想される。さらに、こうした複雑性を乗り切るため、多くの企業が患者募集、施設調整、データ管理、グローバル規制対応などのサービスにおいてCRO(受託研究機関)への移行を進めています。加えて、大半の企業が市場プレゼンスの拡大と専門的な臨床支援サービスへの依存度を高めており、これらが予測期間中の市場成長を牽引すると見込まれます。

地域別分析

北米は2025年に48.50%という最大の収益シェアで、世界の臨床試験支援サービス市場を支配した。この地域の成長は、製薬・バイオテクノロジー研究開発企業の確立された存在、臨床試験件数の増加、データ品質と患者安全を優先する包括的な規制枠組みへの注力によって推進されている。さらに、強固なインフラ、熟練した研究者、デジタル化・分散型試験技術への傾向の高まりが市場成長を牽引すると予想される。さらに、慢性疾患の発生率増加と、効果的な患者募集・データ管理・サイトモニタリングの必要性高まりが市場成長を促進する見込みである。加えて、生物学的製剤や遺伝子治療などの革新的治療法への投資拡大が、臨床試験支援サービスにおけるCROへのアウトソーシング傾向を加速すると予想される。さらに、業界関係者・学術機関・技術プロバイダー間の強力な連携が市場成長に寄与している。

米国臨床試験支援サービス市場の動向

米国における臨床試験支援サービス市場は、2025年に北米地域で最大の市場収益シェアを占めた。これは、製薬・バイオテクノロジー分野における大規模な研究開発投資、臨床試験の密度増加、高度な試験実施能力への強い需要に牽引されたものである。さらに、高度な試験実施能力への需要拡大と、複雑な生物学的製剤、腫瘍治療、希少疾患治療法の開発が進む中、患者募集、包括的なデータ管理、調整されたサイトソリューションの必要性が高まっており、これらが市場成長を牽引すると予想される。加えて米国では、規制環境が品質、透明性、リアルタイムデータ監視を優先しているため、デジタルおよび分散型試験技術の採用が増加している。さらに、実世界エビデンスと精密医療への需要拡大が予測期間中の市場成長を牽引すると見込まれる。

カナダの臨床試験支援サービス市場は、患者中心の臨床研究調整サービス・支援を含む支援サービスの採用拡大に牽引されており、これにより多様な治療領域における臨床研究の進展と臨床試験の改善が図られている。市場成長に寄与するその他の要因としては、強固な規制環境、多様な患者集団、製薬・バイオテクノロジー分野の研究開発(R&D)への投資増加が挙げられる。さらに、確立された臨床インフラ、経験豊富な研究者、高品質なデータ基準の存在がグローバルスポンサーを惹きつけ、市場成長を促進している。例えば、2023年1月にはカナダ保健研究所臨床試験基金が、オンタリオ州南部連邦経済開発庁長官からの資金提供を発表した。3,100万米ドルの投資は、研修プログラム、新規臨床試験プロジェクト、およびカナダ初の全国臨床試験コンソーシアムとなる「臨床試験加速化(ACT)コンソーシアム」の設立を支援する。こうした取り組みは、予測期間中の市場成長を牽引すると見込まれている。

欧州臨床試験支援サービス市場の動向

欧州の臨床試験支援サービス市場は、強固な規制枠組み、多様な患者集団、先進的な研究インフラ、および腫瘍学、神経学、希少疾患分野における研究需要の増加によって牽引されている。さらに、分散型およびハイブリッド試験モデルの採用拡大が効率性を高めると予想される一方、デジタルツールは患者募集と施設調整を強化する。加えて、学術機関、病院、産業界の連携がイノベーションを促進している。研究開発投資の増加と実世界データの必要性が高まる中、地域全体でCROへの業務委託がさらに加速している。こうした要因が市場を牽引すると予想される。

ドイツの臨床試験支援サービス市場は、規制基準への注目の高まり、先進的な医療インフラの存在、高度なスキルを持つ研究者基盤により、2025年に欧州で大きなシェアを占めた。加えて、学術医療センターや専門研究機関の増加、および腫瘍学、心臓病学、希少疾患における複雑な試験の支援が市場成長を牽引すると予測される。さらに、製薬・バイオテクノロジー企業による効率的な患者募集、データ管理、試験施設モニタリングのための高い研究開発投資が市場成長を促進する可能性が高い。加えて、デジタルヘルスと分散型試験技術の採用拡大が業務効率をさらに強化する。こうした要因が市場成長を牽引すると見込まれる。

英国の臨床試験支援サービス市場は、強力な政府支援、高度な研究インフラ、訓練された臨床人材によって牽引されている。加えて、合理化された規制経路と拡大する承認枠組みの存在が、市場における研究を促進すると予想される。さらに、腫瘍学、希少疾患、精密医療への需要増加が、効率的な患者募集、サイト管理、データサービスの必要性を高めると見込まれる。さらに、NHS(国民保健サービス)、学術機関、業界スポンサー間の強力な連携が、CRO(受託研究機関)へのアウトソーシングを継続的に促進している。こうした要因が市場成長を牽引すると予想される。

アジア太平洋地域の臨床試験支援サービス市場の動向

アジア太平洋地域の臨床試験支援サービス市場は、予測期間中に最も高いCAGR(年平均成長率)を記録すると予測される。この成長は、大規模かつ多様な患者集団、低コストな試験実施、そしてグローバル製薬・バイオテクノロジー企業による研究開発投資の増加に起因する。中国、日本、インドにおける製薬産業の成長が市場拡大の主要因である。加えて、主要市場プレイヤーの強力な存在感と継続的な臨床試験が、患者募集、サイト管理、データサービスの市場成長を牽引すると予測される。さらに、分散型試験、デジタルツール、実世界エビデンス収集の採用増加は業務効率を向上させ、スポンサーが地域CRO(契約研究機関)へのアウトソーシングを拡大する傾向を強め、市場を拡大させる。こうした要因が市場を牽引すると予想される。

日本の臨床試験支援サービス市場は、様々なコスト削減型臨床試験支援サービス、技術進歩、疾患研究における専門性の高まりによって牽引されている。こうした要因が日本市場を牽引すると予想される。

中国における臨床試験支援サービス市場は、膨大な患者層、臨床試験の増加、低コストな試験実施環境、整備された臨床研究インフラ、新薬承認の増加、技術進歩、強力な病院ネットワーク、医療従事者の確保といった要素により牽引され、アジア太平洋市場の成長をさらに加速させている。また、市場プレイヤーによる新治療法開発のための研究開発費支出が臨床試験件数の増加につながり、市場成長をさらに促進している。これらの臨床試験支援サービスは国内で提供され、臨床研究の進展に貢献している。

インドの臨床試験支援サービス市場は、包括的な支援サービスを提供する主要プレイヤーの存在によって牽引されている。多国籍製薬・バイオ医薬品企業の進出により、様々な臨床試験支援サービスの需要が高まっている。さらに、医療研究の拡大と医薬品開発の進展が、インド市場成長をさらに促進すると予想される。したがって、国内の臨床試験活動が市場成長を牽引すると見込まれる。

主要臨床試験支援サービス企業インサイト

主要市場プレイヤーは、市場プレゼンスの拡大と競争優位性の獲得を目的として、事業拡大、買収、提携・契約、共同研究など複数の戦略的イニシアチブを実施し、市場成長を牽引している。

主要臨床試験支援サービス企業:

以下は臨床試験支援サービス市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界トレンドを主導している。

- Charles River Laboratories International, Inc.

- Wuxi Apptec, Inc.

- Iqvia Holdings, Inc.

- Syneos Health, Inc.

- Eurofins Scientific

- PPD, Inc. (Pharmaceutical Product Development)

- Icon Plc

- Laboratory Corporation of America Holdings (Labcorp)

- Alcura

- Parexel International Corporation

最近の動向

- 2024年7月、ドックモード・ヘルス・テクノロジーズは新たな臨床研究サービスを開始した。同社は臨床試験管理、規制コンプライアンス、データ分析などを包括する総合ソリューションの提供を目指す。本サービスは製薬企業、医療提供者、研究者が高品質な臨床試験を効率的かつ効果的に実施することを支援する。

- 2024年1月、IQVIAは技術基盤型プラットフォーム「One Home for Sites」をローンチ。臨床研究サイトが全臨床試験を実施するためのシステム・サポートを単一ダッシュボードで提供する。

グローバル臨床試験支援サービス市場レポートのセグメンテーション

本レポートは、地域および国レベルでの収益成長を予測し、2021年から2033年までの各サブセグメントにおける最新の業界動向を分析します。本調査においてGrand View Researchは、臨床試験支援サービス市場レポートを以下の要素に基づいてセグメント化しています:- 段階別- サービス別- スポンサー別- 地域別

- フェーズ別見通し(収益、百万米ドル、2021年~2033年)

- 第I相

- 第II相

- 第III相

- 第IV相

- サービス別見通し(収益、百万米ドル、2021年~2033年)

- 臨床試験サイト管理

- 患者募集管理

- 患者募集・レジストリサービス

- 患者維持

- その他

- データ管理

- 管理スタッフ

- IRB

- その他

- スポンサー別展望(収益、百万米ドル、2021年~2033年)

- 製薬・バイオ医薬品企業

- 医療機器企業

- その他

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- スウェーデン

- デンマーク

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- タイ

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- アルゼンチン

- コロンビア

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- オマーン

- カタール

- クウェート

- 北米

第1章 研究方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 フェーズ

1.2.2. サービス

1.2.3. スポンサー

1.3. 研究方法論

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場策定と検証

1.7. モデル詳細

1.7.1. 商品フロー分析

1.7.2. トップダウン分析

1.7.3. ボトムアップアプローチ

1.7.4. 多変量分析

1.8. 二次情報源リスト

1.9. 略語一覧

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競争環境分析

第3章 臨床試験支援サービス市場の変数、動向及び範囲

3.1. 市場系統見通し

3.1.1. 親市場見通し

3.1.2. 関連/補助市場見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.2.3. 市場機会分析

3.3. 研究開発支出分析

3.4. 技術動向

3.5. 臨床試験件数分析(2024年)

3.6. 価格分析

3.7. 関税・貿易協定の影響分析

3.8. バリューチェーン分析

3.8.1. 供給動向

3.8.2. 需要動向

3.9. 市場分析ツール

3.9.1. ポーターの5つの力分析

3.9.2. SWOT分析によるPESTEL分析

第4章 臨床試験支援サービス市場:フェーズ別推定値と動向分析

4.1. フェーズ別臨床試験支援サービス市場:セグメントダッシュボード

4.2. 臨床試験支援サービス市場、フェーズ別:動向分析

4.3. 臨床試験支援サービス市場規模予測(フェーズ別)、2021年~2033年(百万米ドル)

4.4. フェーズI

4.4.1. フェーズI市場規模予測(2021年~2033年、百万米ドル)

4.5. フェーズII

4.5.1. フェーズII市場規模予測(2021-2033年、百万米ドル)

4.6. フェーズIII

4.6.1. フェーズIII市場規模予測(2021-2033年、百万米ドル)

4.7. フェーズIV

4.7.1. フェーズIV市場予測と見通し、2021年~2033年(百万米ドル)

第5章 臨床試験支援サービス市場:サービス別予測とトレンド分析

5.1. 臨床試験支援サービス市場、サービス別:セグメントダッシュボード

5.2. 臨床試験支援サービス市場、サービス別:動向分析

5.3. 臨床試験支援サービス市場予測(サービス別)、2021年~2033年(百万米ドル)

5.4. 臨床試験サイト管理

5.4.1. 臨床試験サイト管理市場予測、2021年~2033年(百万米ドル)

5.5. 患者募集管理

5.5.1. 患者募集管理市場規模と予測、2021年~2033年(百万米ドル)

5.5.2. 患者募集・登録サービス

5.5.2.1. 患者募集・登録サービス市場規模と予測、2021年~2033年(百万米ドル)

5.5. 3. 患者維持

5.5.3.1. 患者維持市場規模予測(2021年~2033年、百万米ドル)

5.5.4. その他

5.5.4.1. その他市場規模予測(2021年~2033年、百万米ドル)

5.6. データ管理

5.6.1. データ管理市場規模と予測、2021年~2033年(百万米ドル)

5.7. 事務スタッフ

5.7.1. 事務スタッフ市場規模と予測、2021年~2033年(百万米ドル)

5.8. IRB

5.8.1. IRB市場規模予測(2021-2033年、百万米ドル)

5.9. その他

5.9.1. その他市場規模予測(2021-2033年、百万米ドル)

第6章 臨床試験支援サービス市場:スポンサー別推定値とトレンド分析

6.1. 臨床試験支援サービス市場、スポンサー別:セグメントダッシュボード

6.2. 臨床試験支援サービス市場、スポンサー別:動向分析

6.3. 臨床試験支援サービス市場:スポンサー別予測(2021年~2033年、百万米ドル)

6.4. 製薬・バイオ医薬品企業

6.4.1. 製薬・バイオ医薬品企業市場予測(2021年~2033年、百万米ドル)

6.5. 医療機器企業

6.5.1. 医療機器企業市場規模予測(2021-2033年、百万米ドル)

6.6. その他

6.6.1. その他市場規模予測(2021-2033年、百万米ドル)

第7章 医薬品開発受託製造(CDMO)市場:地域別規模予測と動向分析

7.1. 地域別市場ダッシュボード

7.2. 地域別市場シェア分析、2025年及び2033年

7.3. 北米

7.3.1. 北米市場規模予測(2021年~2033年、百万米ドル)

7.3.2. 米国

7.3.2.1. 主要国の動向

7.3.2.2. 競争シナリオ

7.3.2.3. 規制枠組み

7.3.2.4. 米国市場規模予測(2021年~2033年、百万米ドル)

7.3.3. カナダ

7.3.3.1. 主要国動向

7.3.3.2. 競争シナリオ

7.3.3.3. 規制の枠組み

7.3.3.4. カナダ市場規模予測(2021年~2033年、百万米ドル)

7.3.4. メキシコ

7.3.4.1. 主要な国別動向

7.3.4.2. 競争環境

7.3.4.3. 規制の枠組み

7.3.4.4. メキシコ市場規模予測(2021年~2033年、百万米ドル)

7.4. 欧州

7.4.1. 欧州市場規模予測(2021年~2033年、百万米ドル)

7.4.2. 英国

7.4.2. 1. 主要国の動向

7.4.2.2. 競争状況

7.4.2.3. 規制枠組み

7.4.2.4. 英国市場の見積もりと予測、2021年~2033年 (百万米ドル)

7.4.3. ドイツ

7.4.3.1. 主要国の動向

7.4.3.2. 競争状況

7.4.3.3. 規制枠組み

7.4.3.4. ドイツ市場の見積もりと予測、2021年~2033年(百万米ドル)

7.4.4. フランス

7.4.4.1. 主要国の動向

7.4.4.2. 競争環境

7.4.4.3. 規制枠組み

7.4.4.4. フランス市場の見積もりと予測、2021年~2033年 (百万米ドル)

7.4.5. イタリア

7.4.5.1. 主要な国別動向

7.4.5.2. 競争状況

7.4.5.3. 規制枠組み

7.4.5.4. イタリア市場予測と推計値、2021年~2033年 (百万米ドル)

7.4.6. スペイン

7.4.6.1. 主要国の動向

7.4.6.2. 競争状況

7.4.6.3. 規制の枠組み

7.4.6.4. スペイン市場の見積もりと予測、2021年~2033年(百万米ドル)

7.4.7. スウェーデン

7.4.7.1. 主要な国別動向

7.4.7.2. 競争状況

7.4.7.3. 規制枠組み

7.4.7.4. スウェーデン市場規模予測(2021年~2033年、百万米ドル)

7.4.8. デンマーク

7.4.8.1. 主要な国別動向

7.4.8.2. 競争状況

7.4.8.3. 規制枠組み

7.4.8.4. デンマーク市場規模予測(2021年~2033年、百万米ドル)

7.4.9. ノルウェー

7.4.9.1. 主要な国別動向

7.4.9.2. 競争状況

7.4.9.3. 規制枠組み

7.4.9.4. ノルウェー市場規模予測(2021年~2033年) (百万米ドル)

7.5. アジア太平洋地域

7.5.1. アジア太平洋地域市場規模予測(2021年~2033年)(百万米ドル)

7.5.2. 日本

7.5.2.1. 主要国の動向

7.5.2.2. 競争環境

7.5.2.3. 規制の枠組み

7.5.2.4. 日本市場の推定値と予測、2021年~2033年 (百万米ドル)

7.5.3. 中国

7.5.3.1. 主要国の動向

7.5.3.2. 競争環境

7.5.3.3. 規制枠組み

7.5.3.4. 中国市場規模予測(2021年~2033年、百万米ドル)

7.5.4. インド

7.5.4.1. 主要国の動向

7.5.4.2. 競争環境

7.5.4.3. 規制枠組み

7.5.4.4. インド市場規模予測(2021年~2033年、百万米ドル)

7.5.5. タイ

7.5.5.1. 主要国の動向

7.5.5.2. 競争状況

7.5.5.3. 規制の枠組み

7.5.5.4. タイ市場の推定および予測、2021年~2033年(百万米ドル)

7.5.6. 韓国

7.5.6.1. 主な国の動向

7.5.6.2. 競争環境

7.5.6.3. 規制枠組み

7.5.6.4. 韓国市場規模推計と予測、2021年~2033年(百万米ドル)

7.5.7. オーストラリア

7.5.7.1. 主要国動向

7.5.7.2.

競争状況

7.5.7.3. 規制枠組み

7.5.7.4. オーストラリア市場規模予測(2021-2033年、百万米ドル)

7.6. ラテンアメリカ

7.6.1. ラテンアメリカ市場規模予測(2021-2033年、百万米ドル)

7.6.2. ブラジル

7.6.2.1. 主要国の動向

7.6.2.2. 競争環境

7.6.2.3. 規制の枠組み

7.6.2.4. ブラジル市場の見積もりと予測、2021年~2033年(百万米ドル)

7.6.3. アルゼンチン

7.6.3.1. 主要国の動向

7.6.3.2. 競争環境

7.6.3.3. 規制枠組み

7.6.3.4. アルゼンチン市場規模推計と予測、2021年~2033年(百万米ドル)

7.6.4. コロンビア

7.6.4.1. 主要国の動向

7.6.4.2. 競争環境

7.6.4.3. 規制枠組み

7.6.4.4. コロンビア市場規模推計と予測、2021年~2033年(百万米ドル)

7.7. 中東・アフリカ(MEA)

7.7.1. MEA市場規模推計と予測、2021年~2033年(百万米ドル)

7.7.2. 南アフリカ

7.7.2.1. 主要国の動向

7.7.2.2. 競争環境

7.7.2.3. 規制の枠組み

7.7.2.4. 南アフリカ市場規模予測(2021-2033年、百万米ドル)

7.7.3. サウジアラビア

7.7.3.1. 主要な国別動向

7.7.3.2. 競争状況

7.7.3.3. 規制枠組み

7.7.3.4. サウジアラビア市場規模予測(2021年~2033年、百万米ドル)

7.7.4. アラブ首長国連邦

7.7.4.1. 主要な国別動向

7.7.4.2. 競争環境

7.7.4.3. 規制枠組み

7.7.4.4. UAE市場規模推計と予測(2021年~2033年、百万米ドル)

7.7.5. クウェート

7.7.5.1. 主要国の動向

7.7.5.2. 競争状況

7.7.5.3. 規制の枠組み

7.7.5.4. クウェート市場の見積もりと予測、2021年~2033年(百万米ドル)

7.7.6. カタール

7.7.6.1. 主要国の動向

7.7.6.2. 競争状況

7.7.6.3. 規制枠組み

7.7.6.4. カタール市場規模推計と予測、2021年~2033年(百万米ドル)

7.7.7. オマーン

7.7.7.1. 主要国の動向

7.7.7.2. 競争状況

7.7.7.3. 規制枠組み

7.7.7.4. オマーン市場規模推計と予測、2021年~2033年(百万米ドル)

第8章 競争環境

8.1. 主要参加者の分類

8.1.1. 市場リーダー

8.1.2. 新興プレイヤー

8.2. 市場評価分析、2025年(ヒートマップ分析)

8.3. 企業プロファイル

8.3.1. チャールズリバーラボラトリーズインターナショナル社

8.3.1.1. 会社概要

8.3.1.2. 財務実績

8.3.1.3. サービスベンチマーキング

8.3.1.4. 戦略的取り組み

8.3.2. ウーシー・アプテック社

8.3.2.1. 会社概要

8.3.2.2. 財務実績

8.3.2.3. サービスベンチマーキング

8.3.2.4. 戦略的取り組み

8.3.3. Iqvia Holdings, Inc

8.3.3.1. 会社概要

8.3.3.2. 財務実績

8.3.3.3. サービスベンチマーキング

8.3.3.4. 戦略的取り組み

8.3.4. Syneos Health, Inc.

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. サービスベンチマーク

8.3.4.4. 戦略的取り組み

8.3.5. Eurofins Scientific

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. サービスベンチマーク

8.3.5.4. 戦略的取り組み

8.3.6. PPD, Inc. (Pharmaceutical Product Development)

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. サービスベンチマーキング

8.3.6.4. 戦略的取り組み

8.3.7. Icon Plc

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. サービスベンチマーキング

8.3.7.4. 戦略的取り組み

8.3.8. ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス(Labcorp)

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. サービスベンチマーキング

8.3.8.4. 戦略的取り組み

8.3.9. アルキュラ

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. サービスベンチマーキング

8.3.9.4. 戦略的イニシアチブ

8.3.10. パレクセル・インターナショナル・コーポレーション

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. サービスベンチマーキング

8.3.10.4. 戦略的イニシアチブ

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 グローバル臨床試験支援サービス市場規模推計と予測(フェーズ別、2021年~2033年)(百万米ドル)

表4 グローバル臨床試験支援サービス市場規模推計と予測(サービス別、2021年~2033年) (百万米ドル)

表5 グローバル臨床試験支援サービス市場規模予測(スポンサー別、2021-2033年)(百万米ドル)

表6 北米臨床試験支援サービス市場規模予測(国別、2021-2033年)(百万米ドル)

表7 北米臨床試験支援サービス市場規模予測(フェーズ別、2021-2033年)(百万米ドル)

表8 北米臨床試験支援サービス市場規模予測(サービス別、2021-2033年、百万米ドル)

表9 北米臨床試験支援サービス市場規模予測(スポンサー別、2021-2033年) (百万米ドル)

表10 米国臨床試験支援サービス市場規模予測(フェーズ別、2021-2033年)(百万米ドル)

表11 米国臨床試験支援サービス市場規模予測(サービス別、2021-2033年) (百万米ドル)

表12 米国臨床試験支援サービス市場規模予測(スポンサー別、2021-2033年)(百万米ドル)

表13 カナダ臨床試験支援サービス市場規模予測(フェーズ別、2021-2033年)(百万米ドル)

表 14 カナダ臨床試験支援サービス市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表 15 カナダ臨床試験支援サービス市場規模予測(スポンサー別、2021年~2033年)(百万米ドル)

表16 メキシコ臨床試験支援サービス市場規模予測(フェーズ別、2021-2033年、百万米ドル)

表17 メキシコ臨床試験支援サービス市場規模予測(サービス別、2021-2033年、百万米ドル)

表18 メキシコ臨床試験支援サービス市場規模予測(スポンサー別、2021-2033年、百万米ドル)

表19 欧州臨床試験支援サービス市場規模予測(国別、2021-2033年、百万米ドル)

表20 欧州臨床試験支援サービス市場規模予測(フェーズ別、2021-2033年、百万米ドル)

表21 欧州臨床試験支援サービス市場規模予測(サービス別、2021-2033年、百万米ドル)

表22 欧州臨床試験支援サービス市場規模予測(スポンサー別、2021-2033年、百万米ドル) (百万米ドル)

表23 英国臨床試験支援サービス市場規模予測(フェーズ別、2021-2033年)(百万米ドル)

表24 英国臨床試験支援サービス市場規模予測(サービス別、2021-2033年)(百万米ドル)

表25 英国臨床試験支援サービス市場規模予測(スポンサー別、2021-2033年)(百万米ドル)

表26 ドイツ臨床試験支援サービス市場規模予測(フェーズ別、2021-2033年) (百万米ドル)

表27 ドイツ臨床試験支援サービス市場規模予測(サービス別、2021-2033年)(百万米ドル)

表28 ドイツ臨床試験支援サービス市場規模予測(スポンサー別、2021-2033年)(百万米ドル)

表29 フランス臨床試験支援サービス市場規模予測(フェーズ別、2021-2033年)(百万米ドル)

表30 フランス臨床試験支援サービス市場規模予測(サービス別、2021-2033年) (百万米ドル)

表31 フランス 臨床試験支援サービス市場規模予測(スポンサー別、2021-2033年)(百万米ドル)

表32 イタリア 臨床試験支援サービス市場規模予測(フェーズ別、2021-2033年)(百万米ドル)

表33 イタリア臨床試験支援サービス市場規模予測(サービス別、2021-2033年)(百万米ドル)

表34 イタリア臨床試験支援サービス市場規模予測(スポンサー別、2021-2033年) (百万米ドル)

表35 スペイン臨床試験支援サービス市場規模予測(フェーズ別、2021-2033年)(百万米ドル)

表36 スペイン臨床試験支援サービス市場規模予測(サービス別、2021-2033年)(百万米ドル)

表37 スペイン臨床試験支援サービス市場規模予測(スポンサー別、2021-2033年)(百万米ドル)

表38 デンマーク臨床試験支援サービス市場規模予測(フェーズ別、2021-2033年)(百万米ドル)

表39 デンマーク臨床試験支援サービス市場規模予測(サービス別、2021-2033年、百万米ドル)

表40 デンマーク臨床試験支援サービス市場規模予測(スポンサー別、2021-2033年、百万米ドル)

表41 スウェーデン臨床試験支援サービス市場規模予測(フェーズ別、 2021 – 2033年(百万米ドル)

表42 スウェーデン臨床試験支援サービス市場規模予測(サービス別)、2021 – 2033年(百万米ドル)

表43 スウェーデン臨床試験支援サービス市場規模予測(スポンサー別)、2021 – 2033年 (百万米ドル)

表44 ノルウェー臨床試験支援サービス市場規模予測(試験段階別)、2021-2033年 (百万米ドル)

表45 ノルウェー臨床試験支援サービス市場規模予測(サービス別)、2021-2033年 (百万米ドル)

表46 ノルウェー臨床試験支援サービス市場規模予測(スポンサー別、2021-2033年)(百万米ドル)

表47 アジア太平洋地域臨床試験支援サービス市場規模予測(国別、2021-2033年)(百万米ドル)

表48 アジア太平洋地域臨床試験支援サービス市場規模予測(フェーズ別、2021-2033年)(百万米ドル)

表49 アジア太平洋地域臨床試験支援サービス市場規模予測(サービス別、2021-2033年)(百万米ドル)

表 50 アジア太平洋地域の臨床試験支援サービス市場規模予測(スポンサー別、2021年~2033年、百万米ドル)

表 51 中国の臨床試験支援サービス市場規模予測(段階別、2021年~2033年、百万米ドル) (百万米ドル)

表52 中国臨床試験支援サービス市場規模予測(サービス別、2021-2033年)(百万米ドル)

表53 中国臨床試験支援サービス市場規模予測(スポンサー別、2021 – 2033年(百万米ドル)

表54 インド臨床試験支援サービス市場規模予測(フェーズ別、2021年~2033年)(百万米ドル)

表55 インド臨床試験支援サービス市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表56 インド臨床試験支援サービス市場規模予測(スポンサー別、2021年~2033年)(百万米ドル)

表 57 日本の臨床試験支援サービス市場規模予測(2021年~2033年、フェーズ別、百万米ドル)

表 58 日本の臨床試験支援サービス市場規模予測(2021年~2033年、サービス別、百万米ドル) (百万米ドル)

表59 日本の臨床試験支援サービス市場規模予測(スポンサー別、2021年~2033年)(百万米ドル)

表60 オーストラリアの臨床試験支援サービス市場規模予測(フェーズ別、2021年~2033年)(百万米ドル)

表61 オーストラリア臨床試験支援サービス市場規模予測(サービス別、2021-2033年)(百万米ドル)

表62 オーストラリア臨床試験支援サービス市場規模予測(スポンサー別、2021-2033年)(百万米ドル)

表 63 韓国の臨床試験支援サービス市場規模予測(2021年~2033年、フェーズ別、百万米ドル)

表 64 韓国の臨床試験支援サービス市場規模予測(2021年~2033年、サービス別、百万米ドル) (百万米ドル)

表65 韓国 臨床試験支援サービス市場規模予測(スポンサー別、2021-2033年)(百万米ドル)

表66 タイ 臨床試験支援サービス市場規模予測(試験段階別、 2021 – 2033 (百万米ドル)

表67 タイの臨床試験支援サービス市場規模予測(サービス別、2021 – 2033年)(百万米ドル)

表68 タイの臨床試験支援サービス市場規模予測(スポンサー別、2021 – 2033年)(百万米ドル)

表69 ラテンアメリカ臨床試験支援サービス市場規模予測(国別、2021-2033年、百万米ドル)

表70 ラテンアメリカ臨床試験支援サービス市場規模予測(サービス別、2021-2033年、百万米ドル)

表 71 ラテンアメリカにおける臨床試験支援サービス市場規模予測(スポンサー別、2021年~2033年) (百万米ドル)

表72 ブラジル臨床試験支援サービス市場規模予測(フェーズ別、2021年~2033年)(百万米ドル)

表73 ブラジル臨床試験支援サービス市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表74 ブラジル臨床試験支援サービス市場規模予測(スポンサー別、2021-2033年)(百万米ドル)

表75 アルゼンチン臨床試験支援サービス市場規模予測(フェーズ別、2021-2033年)(百万米ドル)

表76 アルゼンチン臨床試験支援サービス市場規模予測(サービス別、2021-2033年、百万米ドル)

表77 アルゼンチン臨床試験支援サービス市場規模予測(スポンサー別、2021-2033年、百万米ドル)

表78 コロンビア臨床試験支援サービス市場規模予測(フェーズ別、 2021年~2033年(百万米ドル)

表79 コロンビア臨床試験支援サービス市場規模予測(サービス別、2021年~2033年、百万米ドル)

表80 コロンビア臨床試験支援サービス市場規模予測(スポンサー別、2021-2033年、百万米ドル)

表81 中東・アフリカ臨床試験支援サービス市場規模予測(国別、2021-2033年、百万米ドル) (百万米ドル)

表82 中東・アフリカ臨床試験支援サービス市場規模予測(サービス別、2021-2033年)(百万米ドル)

表83 中東・アフリカ臨床試験支援サービス市場規模予測(スポンサー別、2021-2033年)(百万米ドル)

表84 南アフリカ臨床試験支援サービス市場規模予測(フェーズ別、2021-2033年)(百万米ドル)

表85 南アフリカ臨床試験支援サービス市場規模予測(サービス別、 2021 – 2033年(百万米ドル)

表86 南アフリカ臨床試験支援サービス市場規模予測(スポンサー別)、2021 – 2033年(百万米ドル)

表87 サウジアラビア臨床試験支援サービス市場規模予測(フェーズ別)、2021 – 2033年(百万米ドル)

表88 サウジアラビア 臨床試験支援サービス市場規模予測(サービス別)、2021-2033年(百万米ドル)

表89 サウジアラビア 臨床試験支援サービス市場規模予測(スポンサー別)、2021-2033年(百万米ドル)

表 90 アラブ首長国連邦(UAE)の臨床試験支援サービス市場規模予測(2021年~2033年、段階別、百万米ドル)

表 91 アラブ首長国連邦(UAE)の臨床試験支援サービス市場規模予測(2021年~2033年、サービス別、百万米ドル) (百万米ドル)

表92 アラブ首長国連邦(UAE)臨床試験支援サービス市場規模予測(スポンサー別、2021-2033年)(百万米ドル)

表93 クウェート臨床試験支援サービス市場規模予測(フェーズ別、2021-2033年)(百万米ドル)

表94 クウェート臨床試験支援サービス市場規模予測(サービス別、2021-2033年)(百万米ドル)

表95 クウェート臨床試験支援サービス市場規模予測(スポンサー別、 2021 – 2033 (百万米ドル)

表96 オマーン臨床試験支援サービス市場規模予測(フェーズ別、2021 – 2033年) (百万米ドル)

表97 オマーン臨床試験支援サービス市場規模予測(サービス別、2021-2033年)(百万米ドル)

表98 オマーン臨床試験支援サービス市場規模予測(スポンサー別、2021-2033年) (百万米ドル)

表99 カタール臨床試験支援サービス市場規模予測(フェーズ別、2021-2033年)(百万米ドル)

表100 カタール臨床試験支援サービス市場規模予測(サービス別、2021-2033年) (百万米ドル)

表101 カタール臨床試験支援サービス市場規模推計と予測、スポンサー別、2021年~2033年 (百万米ドル)

図一覧

図1 市場調査プロセス

図2 情報調達

図3 プライマリ調査パターン

図4 市場調査アプローチ

図5 市場策定と検証

図6 商品フロー分析

図7 バリューチェーンに基づく規模測定と予測

図8 QFDモデルによる規模測定と予測

図9 ボトムアップアプローチ

図10 市場概況

図11 セグメント概況1

図12 セグメント概況2

図13 競争環境概況

図14 親市場見通し、2025年(10億米ドル)

図15 補助市場見通し、2025年(10億米ドル)

図16 臨床試験支援サービス市場のダイナミクス

図17 ポーターの5つの力分析

図18 PESTEL分析

図19 臨床試験支援サービス市場:フェーズ別見通しと主要ポイント

図20 臨床試験支援サービス市場:フェーズ別動向分析

図21 フェーズI市場規模推計と予測、2021年~2033年(百万米ドル)

図22 フェーズII市場規模予測(2021-2033年、百万米ドル)

図23 フェーズIII市場規模予測(2021-2033年、百万米ドル)

図24 フェーズIV市場規模予測(2021-2033年、百万米ドル)

図25 臨床試験支援サービス市場:サービス展望と主なポイント

図26 臨床試験支援サービス市場:サービス動向分析

図27 臨床試験サイト管理市場規模予測(2021年~2033年、百万米ドル)

図28 患者募集管理市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図29 患者募集・レジストリサービス市場規模予測(2021年~2033年、百万米ドル)

図30 患者維持市場の見積もりと予測、2021年~2033年(百万米ドル)

図31 その他市場の見積もりと予測、2021年~2033年(百万米ドル)

図32 データ管理市場の見積もりと予測、2021年~2033年 (百万米ドル)

図33 事務スタッフ市場規模と予測、2021年~2033年(百万米ドル)

図34 IRB市場規模予測(2021年~2033年、百万米ドル)

図35 その他市場規模予測(2021年~2033年、百万米ドル)

図36 臨床試験支援サービス市場:スポンサー動向と主要なポイント

図37 臨床試験支援サービス市場:スポンサー動向分析

図38 臨床試験サイト管理市場規模予測(2021-2033年、百万米ドル)

図39 製薬・バイオ医薬品企業市場規模予測(2021-2033年、百万米ドル)

図40 医療機器企業市場規模予測(2021-2033年、百万米ドル)

図41 その他市場規模予測(2021-2033年、百万米ドル)

図42 地域別市場:主要なポイント

図 43 北米臨床試験支援サービス市場規模予測(2018~2030年、百万米ドル)

図 44 主要国の動向

図 45 米国臨床試験支援サービス市場規模予測(2021~2033年、百万米ドル)

図 46 主要国の動向

図47 カナダ臨床試験支援サービス市場規模予測(2021-2033年、百万米ドル)

図48 主要国の動向

図49 メキシコ臨床試験支援サービス市場規模予測(2021-2033年 (百万米ドル)

図50 欧州臨床試験支援サービス市場規模予測(2021-2033年、百万米ドル)

図51 主要国動向

図52 英国臨床試験支援サービス市場規模予測(2021-2033年、百万米ドル)

図53 主要国の動向

図54 ドイツの臨床試験支援サービス市場規模予測(2021年~2033年)(百万米ドル)

図55 主要国の動向

図56 フランスの臨床試験支援サービス市場規模予測(2021年~2033年)(百万米ドル)

図57 主要国の動向

図58 イタリアの臨床試験支援サービス市場規模予測(2021年~2033年、百万米ドル)

図59 主要国の動向

図60 スペインの臨床試験支援サービス市場規模予測(2021年~2033年、百万米ドル)

図61 主要国の動向

図62 デンマークの臨床試験支援サービス市場規模予測(2021年~2033年、百万米ドル)

図63 主要国の動向

図64 スウェーデンの臨床試験支援サービス市場規模予測(2021年~2033年、百万米ドル)

図65 主要国の動向

図66 ノルウェーの臨床試験支援サービス市場規模予測(2021年~2033年、百万米ドル)

図67 アジア太平洋地域の臨床試験支援サービス市場規模予測(2021年~2033年、百万米ドル)

図68 主要国の動向

図69 中国臨床試験支援サービス市場規模予測(2021-2033年、百万米ドル)

図70 主要国の動向

図71 インドの臨床試験支援サービス市場規模予測(2021年~2033年、百万米ドル)

図72 主要国の動向

図73 日本の臨床試験支援サービス市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図74 主要国の動向

図75 オーストラリア臨床試験支援サービス市場規模予測(2021-2033年、百万米ドル)

図76 主要国の動向

図77 韓国臨床試験支援サービス市場規模予測(2021-2033年、百万米ドル)

図78 主要国の動向

図79 タイの臨床試験支援サービス市場規模予測(2021年~2033年)(百万米ドル)

図80 ラテンアメリカの臨床試験支援サービス市場規模予測(2021年~2033年)(百万米ドル)

図81 主要国の動向

図82 ブラジル臨床試験支援サービス市場規模予測(2021-2033年、百万米ドル)

図83 主要国の動向

図84 アルゼンチン臨床試験支援サービス市場規模予測(2021-2033年、百万米ドル)

図85 主要国の動向

図86 コロンビアの臨床試験支援サービス市場規模予測(2021年~2033年、百万米ドル)

図87 中東・アフリカ地域の臨床試験支援サービス市場規模予測(2021年~2033年、百万米ドル) – 2033年(百万米ドル)

図88 主要国の動向

図89 南アフリカ 臨床試験支援サービス市場規模予測(2021-2033年)(百万米ドル)

図90 主要国の動向

図91 UAE 臨床試験支援サービス市場規模予測(2021-2033年) (百万米ドル)

図92 主要国の動向

図93 サウジアラビア臨床試験支援サービス市場規模予測(2021年~2033年)(百万米ドル)

図 94 主要国の動向

図 95 クウェートの医薬品開発・製造受託機関(CDMO)市場の推定値および予測、2021年~2033年(単位:百万米ドル)

図 96 主要国の動向

図 97 カタールにおける臨床試験支援サービス市場の推定および予測、2021年~2033年(単位:百万米ドル)

図98 主要国の動向

図99 オマーン臨床試験支援サービス市場規模予測(2021年~2033年、百万米ドル)

図100 主要企業分類

図101 サービス熱量マップ分析

図102 戦略的枠組み

| ※参考情報 臨床試験支援サービスとは、医薬品や治療法を患者に適用する前に、その安全性や有効性を評価するための臨床試験を円滑に進めるための様々な支援を提供するサービスのことです。これらのサービスは、研究者や製薬企業が臨床試験を計画、実施、解析する際に必要なすべてのサポートを俯瞰します。 臨床試験支援サービスにはいくつかの種類があります。まず、プロジェクトマネジメントサービスがあり、これは臨床試験の全体の計画や進行管理を行います。次に、被験者募集サポートがあり、これは対象となる患者を適切に選定し、参加を促すための支援を行います。また、データマネジメントサービスも重要で、臨床試験で得られたデータの収集、管理、解析を行います。さらに、臨床試験の規制順守を支援するサービスも存在し、倫理委員会への申請や regulatory submissions(規制当局への諸申請)を円滑に進める役割を担っています。 これらの支援サービスの用途は多岐にわたります。製薬企業や研究機関は、自社の臨床試験を効率的に進めるためにこれらのサービスを利用します。特に新薬の開発においては、市場に投入するまでに多くの時間とリソースが必要です。臨床試験支援サービスを利用することで、試験の実施コストを抑え、臨床試験を迅速に完了させることが可能となります。また、データの正確性や信頼性を向上させるためにも、専門的な支援が重要です。 関連技術としては、臨床試験のデータ管理や分析に必要な電子データキャプチャ(EDC)システムが挙げられます。これにより、被験者のデータを効率的かつ迅速に収集できます。さらに、遠隔医療技術やモバイルアプリケーションは、被験者の参加を促進し、データ収集をスムーズに行うための重要なツールとなっています。最近では、AIや機械学習を活用した分析手法も登場しており、試験データの解析や患者選定において高い精度を実現しています。 臨床試験支援サービスは、研究者や製薬企業が直面する複雑な課題に対処するための重要な役割を果たしています。特に、医薬品の開発がますます難易度を増す中で、効率よく安全性と有効性を評価するための支援が求められています。これにより、より迅速に新薬や治療法が患者に届けられることが期待されています。 総じて、臨床試験支援サービスは、多様な種類と用途があり、製薬業界においては欠かせない存在となっています。これらのサービスを適切に利用することで、臨床試験が円滑に進み、新しい医療の発展に大きく寄与していくことでしょう。今後の医療研究では、これらの支援がますます重要視され、さらなる技術革新が期待されます。 |